Tamanho e Participação do Mercado de Realidade Virtual (VR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.08% CAGR |

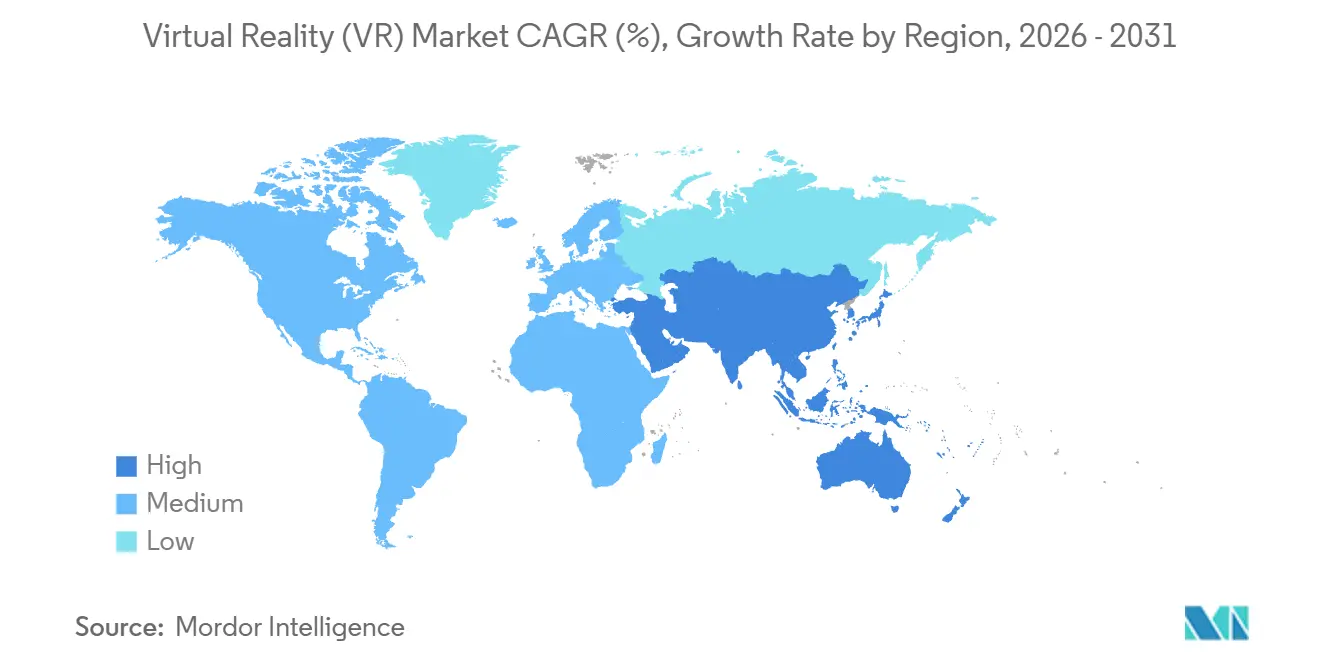

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Virtual (VR) por Mordor Intelligence

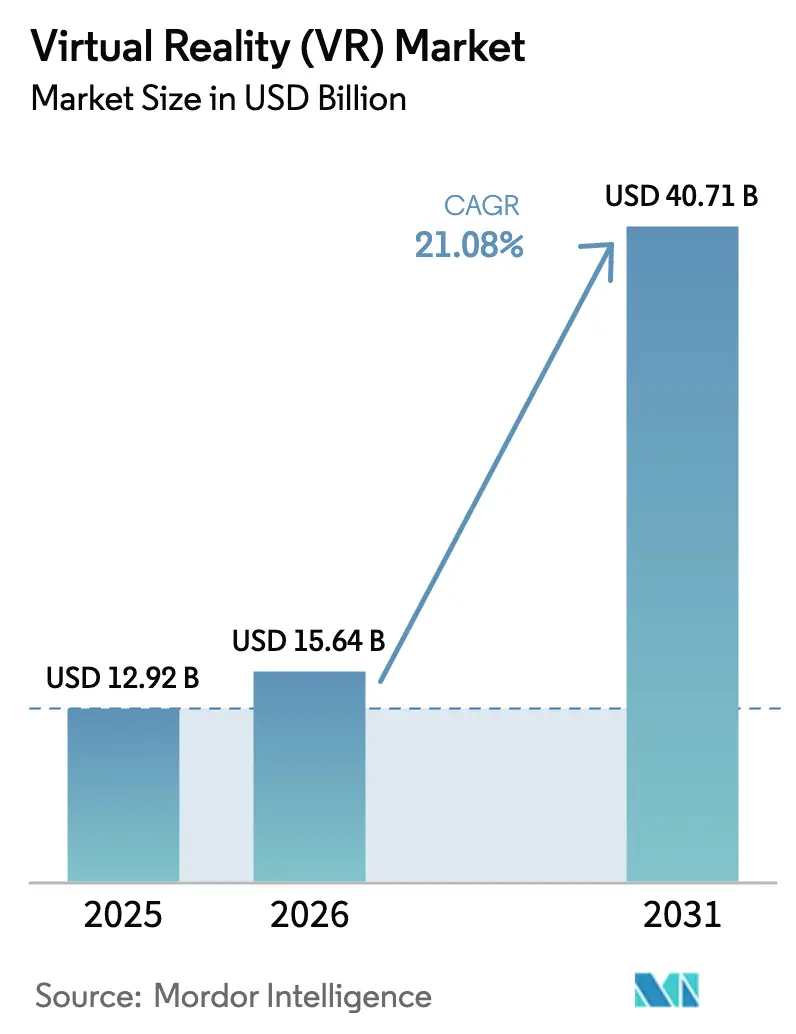

O tamanho do Mercado de Realidade Virtual é projetado em USD 12,92 bilhões em 2025, USD 15,64 bilhões em 2026, e deve atingir USD 40,71 bilhões até 2031, crescendo a um CAGR de 21,08% de 2026 a 2031. A demanda está migrando do entretenimento ao consumidor para a produtividade empresarial, à medida que as corporações incorporam simulações imersivas em programas de desenvolvimento de força de trabalho, que reduzem o tempo de aquisição de habilidades e diminuem incidentes de segurança. Essa mudança está reformulando as prioridades de design de hardware, com os monitores de cabeça (HMDs) autônomos ganhando preferência porque a mobilidade sem fio importa mais nos pisos de fábrica e nas operações de campo do que o desempenho bruto dos dispositivos conectados. O hardware ainda gera a maior parte da receita, porém os serviços que abrangem criação de conteúdo, integração e experiências gerenciadas estão escalando mais rapidamente à medida que contratos baseados em resultados substituem a aquisição de dispositivos. Regionalmente, a América do Norte lidera em valor devido a uma base de fornecedores consolidada e reembolso favorável na área de saúde, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que o 5G e os nós de borda permitem a VR renderizada na nuvem, o que reduz os custos por assento para grandes forças de trabalho manufatureiras.

Principais Conclusões do Relatório

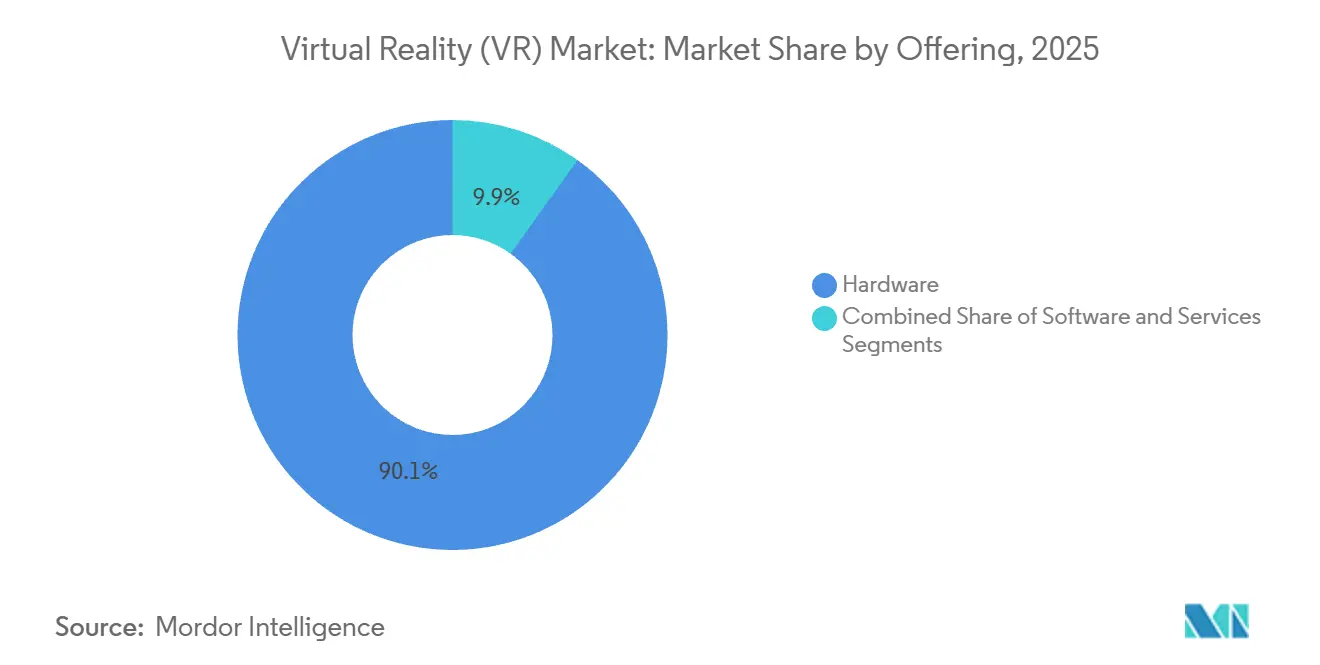

- Por oferta, o hardware capturou 90,12% da participação do mercado de realidade virtual em 2025, enquanto os serviços registraram o maior crescimento projetado a um CAGR de 21,43% até 2031.

- Por fator de forma do dispositivo, os HMDs autônomos lideraram com 46,23% de participação na receita em 2025 e estão previstos para expandir a um CAGR de 22,12% até 2031.

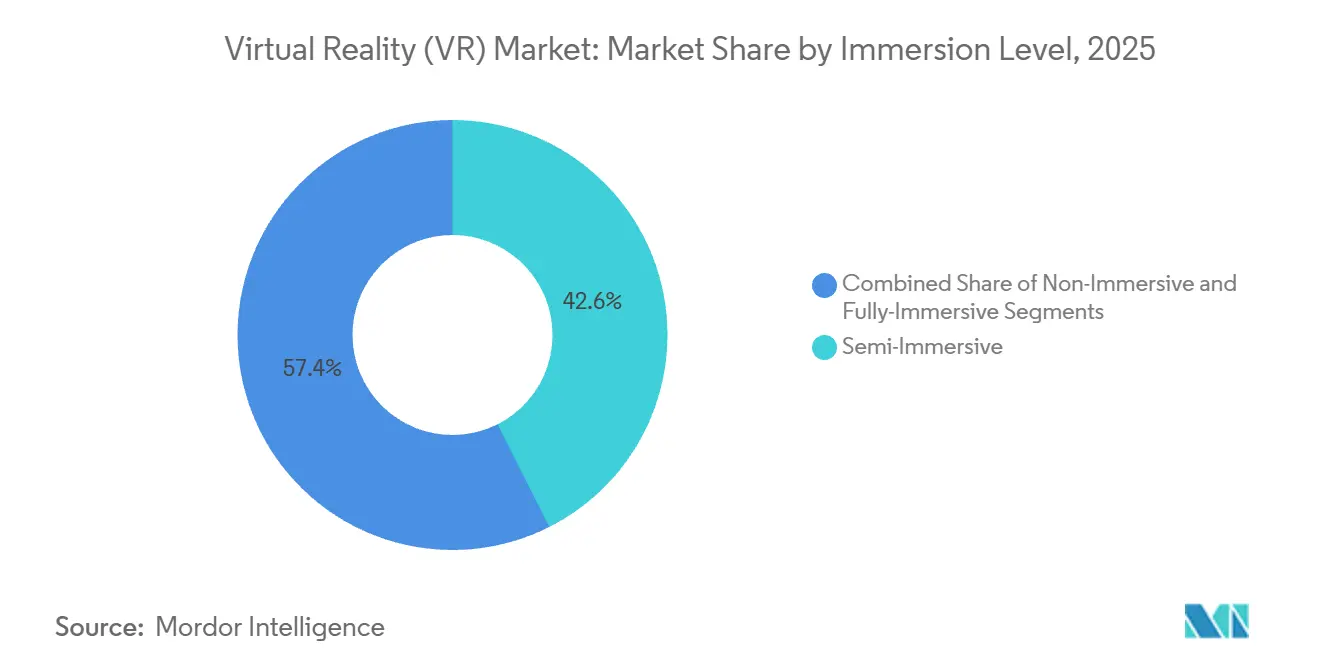

- Por nível de imersão, os sistemas semi-imersivos representaram 42,56% do tamanho do mercado de realidade virtual em 2025; as plataformas totalmente imersivas devem registrar a perspectiva mais forte a um CAGR de 23,12% de 2026 a 2031.

- Por setor do usuário final, os jogos mantiveram uma participação de 63,43% do tamanho do mercado de realidade virtual em 2025, enquanto a área de saúde está projetada para avançar a um CAGR de 24,21% até 2031.

- Por geografia, a América do Norte comandou 37,36% da participação do mercado de realidade virtual em 2025, enquanto a Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 23,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Realidade Virtual (VR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de treinamento em VR em toda a empresa | +5.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Popularização de GPUs e SoCs prontos para realidade mista | +4.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Streaming de VR sem fio impulsionado por 5G e borda | +3.9% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e Europa | Médio prazo (2-4 anos) |

| Compromissos corporativos de emissão líquida zero impulsionando eventos virtuais prioritários | +2.1% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias para terapias de saúde mental baseadas em VR | +2.8% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Háptica por ultrassom permitindo interação sem controlador | +1.9% | Global, adoção antecipada na América do Norte e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Treinamento em VR em Toda a Empresa

O treinamento baseado em simulação comprime as curvas de aprendizado e reduz a responsabilidade por erros no trabalho, motivando as corporações a alocar orçamentos maiores para conteúdo imersivo. Multinacionais de aviação, energia e resposta a emergências agora implantam módulos de VR para tarefas em que um único erro acarreta alto custo humano ou financeiro. Normas internacionais de qualidade, como a ISO 9001, aceitam cada vez mais a competência documentada em VR como equivalente a demonstrações físicas, simplificando as auditorias de conformidade. No entanto, muitas organizações ainda enfrentam um prazo de seis a doze meses para criar módulos personalizados, pois desenvolvedores 3D qualificados continuam escassos. Esses gargalos de conteúdo moderam a curva de crescimento mesmo quando o caso de negócio se fortalece.

Popularização de GPUs e SoCs Prontos para Realidade Mista

Os fabricantes de chips incorporaram blocos de processamento dedicados à VR em seus processadores principais, eliminando o prêmio de preço anteriormente associado a dispositivos com capacidade imersiva. O chip M5 da Apple apresenta renderização foveada com aceleração de hardware, entregando visuais de nível desktop em um headset leve. A plataforma Snapdragon XR2 Gen 2 da Qualcomm agora alimenta unidades autônomas com preço abaixo de USD 500, colocando o hardware imersivo ao alcance de escolas e pequenas empresas. Os custos de entrada mais baixos desvinculam as compras dos longos ciclos de atualização de TI, transformando os headsets em periféricos consumíveis. A principal preocupação é o gerenciamento térmico; sessões prolongadas ainda provocam acúmulo de calor na caixa ocular, o que limita o uso contínuo. A engenharia contínua em dissipação de calor e ventilação de lentes é, portanto, essencial para uma adoção mais ampla no ambiente de trabalho.

Streaming de VR Sem Fio Impulsionado por 5G e Borda

A latência de movimento a fóton inferior a 20 milissegundos alcançada na Coreia do Sul e no Japão comprova que a VR renderizada na nuvem pode igualar as experiências no dispositivo. Ao transferir o processamento para nós de borda, as empresas reduzem a lista de materiais dos headsets em até 60%, um fator crítico ao equipar milhares de trabalhadores no chão de fábrica. A entrega em nuvem também facilita as atualizações de conteúdo, permitindo que os administradores enviem novos módulos de treinamento pela rede durante a noite. A cobertura continua sendo um obstáculo fora dos corredores urbanos densos, de modo que os centros de manufatura rurais continuam a depender de dispositivos autônomos tradicionais. A resiliência da rede torna-se um novo risco operacional, pois a perda de conectividade interrompe instantaneamente uma sessão de treinamento.

Aprovações Regulatórias para Terapias de Saúde Mental Baseadas em VR

A Administração de Alimentos e Medicamentos dos EUA e várias autoridades de saúde europeias agora reconhecem a terapia de exposição por VR para transtornos de ansiedade e estresse pós-traumático como tratamentos reembolsáveis.[1]"FDA Autoriza Plataformas de VR para Tratamento de Saúde Mental," Administração de Alimentos e Medicamentos dos EUA, fda.gov O reembolso desbloqueia receita previsível para os fornecedores e garante às clínicas a recuperação de custos. As clínicas normalmente precisam de 18 a 24 meses para integrar novos protocolos, treinar equipes e estabelecer códigos de faturamento. A conformidade com a HIPAA e o GDPR para dados biométricos introduz etapas adicionais de cibersegurança, mas os benefícios terapêuticos promovem uma aceitação sustentada. Os resultados iniciais mostram ciclos de tratamento mais curtos e melhor adesão dos pacientes em comparação com a terapia de conversa isolada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cinetose e preocupações vestibulares de longo prazo | -2.7% | Global | Curto prazo (≤ 2 anos) |

| Acúmulo de calor na caixa ocular limitando o uso contínuo | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez de conteúdo de VR de alta qualidade fora dos jogos | -2.3% | Global, mais agudo nos segmentos empresariais | Médio prazo (2-4 anos) |

| Custos de conformidade de privacidade de dados para análises de rastreamento ocular | -1.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cinetose e Preocupações Vestibulares de Longo Prazo

O descompasso visual-vestibular provoca náuseas, tontura e fadiga ocular em 25 a 40% dos usuários de primeira vez, com 15% dos usuários habituados ainda relatando desconforto durante sessões com duração superior a 30 minutos. As empresas devem manter vias paralelas sem VR para funcionários sensíveis, diluindo o retorno sobre o investimento. As melhorias de hardware na taxa de atualização e na latência atingiram retornos decrescentes, de modo que ganhos adicionais exigem algoritmos de previsão de movimento ou auxílios farmacológicos ainda não comercialmente viáveis. Questões de responsabilidade sobre a saúde vestibular a longo prazo persistem devido à limitada pesquisa longitudinal. Esses fatores combinados moderam os planos de implantação agressiva, especialmente em ambientes de saúde e educação.

Custos de Conformidade de Privacidade de Dados para Análises de Rastreamento Ocular

Os headsets avançados coletam dados de olhar, piscar e expressão facial para habilitar a renderização foveada e a análise comportamental. Na União Europeia, os dados biométricos recebem proteção elevada sob o GDPR, exigindo consentimento explícito de adesão e medidas robustas de anonimização.[2]"Requisitos de Conformidade com o GDPR para Dados Biométricos," Portal GDPR da União Europeia, gdpr.eu As empresas norte-americanas com operações globais devem adotar as mesmas salvaguardas para evitar complicações na transferência de dados. As ferramentas de conformidade adicionam custo e complexidade, forçando algumas empresas a desabilitar completamente os recursos de rastreamento ocular e a abrir mão dos benefícios de desempenho associados. Os fornecedores devem investir em arquiteturas seguras por design e auditorias de terceiros para tranquilizar os responsáveis pela privacidade, retardando as implantações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Aceleram à Medida que Modelos Baseados em Resultados Emergem

O hardware dominou o mercado de realidade virtual em 2025, com uma participação de receita de 90,12%; no entanto, os serviços estão a caminho de crescer a um CAGR de 21,43% até 2031. O tamanho do mercado de realidade virtual para serviços reflete a demanda crescente por integração completa, licenciamento de conteúdo e experiências gerenciadas, à medida que as empresas buscam custos previsíveis e resultados garantidos. Grandes clientes industriais agora assinam contratos plurianuais com preço por funcionário treinado, em vez de adquirir headsets diretamente, um modelo semelhante ao de software como serviço. A receita de hardware continua a crescer à medida que as melhorias de desempenho comprimem os ciclos de atualização para aproximadamente 30 meses, mas o crescimento de volume migra para pacotes corporativos de margem mais baixa. Os fornecedores de plataformas respondem lançando portais de gerenciamento de dispositivos e painéis de análise que monetizam o engajamento pós-venda. Os estúdios de conteúdo fazem parceria com integradores para entregar bibliotecas de simulação modulares que reduzem os tempos de desenvolvimento. No geral, a expansão dos serviços sinaliza a transição do setor de pilotos experimentais para escala operacional.

Os avanços na eficiência dos chipsets e na óptica impulsionam a demanda por substituição, pois os dispositivos mais antigos têm dificuldade em atender aos requisitos de fidelidade em evolução. As empresas agora programam atualizações de headsets junto com as atualizações de estações de trabalho para manter a acreditação de treinamento. Os modelos de arrendamento ganham popularidade, agrupando hardware, atualizações de conteúdo e serviços de garantia em faturas únicas que os departamentos financeiros podem classificar como despesas operacionais. O mercado de realidade virtual continua a recompensar os fornecedores que combinam o fornecimento de dispositivos com métricas de produtividade mensuráveis rastreadas por meio de integrações de sistemas de gestão de aprendizagem.

Por Fator de Forma do Dispositivo: HMDs Autônomos Lideram a Adoção com Prioridade para Mobilidade

Os HMDs autônomos capturaram 46,23% da participação do mercado de realidade virtual em 2025 graças à operação sem cabos, e estão previstos para expandir a um CAGR de 22,12% até 2031. As empresas escolhem a mobilidade em detrimento do desempenho gráfico máximo porque os pisos de fábrica, canteiros de obras e salas de cirurgia valorizam a liberdade de movimento. O tamanho do mercado de realidade virtual para unidades autônomas se beneficia da queda nos custos dos componentes; as placas Snapdragon XR2 Gen 2 têm preço abaixo de USD 100, permitindo headsets de varejo abaixo de USD 500. Os equipamentos conectados recuam para suítes de visualização onde as GPUs de nível de estação de trabalho ainda importam, como no design automotivo. Os visualizadores sem tela, antes atrativos para salas de aula com restrições orçamentárias, diminuem à medida que os dispositivos integrados oferecem melhor óptica a pontos de preço semelhantes. As instalações CAVE persistem em pesquisas militares e acadêmicas, mas permanecem de nicho devido aos altos custos de configuração associados a elas.

Em testes industriais, os headsets sem fio reduzem o tempo médio de configuração em 40% porque os usuários dispensam a instalação de PC e o gerenciamento de cabos. A duração da bateria continua sendo a principal desvantagem; a maioria das unidades oferece duas horas de autonomia, o que é adequado para módulos de treinamento típicos, mas insuficiente para procedimentos de manutenção prolongados. Os fornecedores experimentam designs de bateria de troca a quente e pacotes de energia montados no cinto para fechar a lacuna. Os ecossistemas de acessórios — viseiras de proteção, adaptadores de lentes com prescrição e sensores biométricos integrados — consolidam ainda mais a liderança autônoma ao adaptar os dispositivos às necessidades específicas do local de trabalho.

Por Nível de Imersão: A Imersão Total Ganha Tração Regulatória

Os sistemas semi-imersivos detinham 42,56% da receita em 2025, mas as configurações totalmente imersivas estão projetadas para crescer a um CAGR de 23,12% à medida que a área de saúde e a indústria pesada demandam maior fidelidade. O tamanho do mercado de realidade virtual para plataformas totalmente imersivas aumenta porque as agências regulatórias agora exigem rastreamento de seis graus de liberdade para certificar resultados clínicos e de segurança. Os hospitais usam terapia totalmente imersiva para distrair pacientes com queimaduras durante o curativo, reduzindo o uso de opioides em percentuais de dois dígitos. As companhias aéreas e as empresas de energia integram a captura de movimento de corpo inteiro para documentar a proficiência dos técnicos em equipamentos críticos. As aplicações de vídeo 360° não imersivas perdem espaço porque não conseguem replicar as pistas de profundidade tátil essenciais para o aprendizado psicomotor.

A paridade de preços também impulsiona a mudança. Os headsets autônomos com rastreamento interno oferecem consciência posicional completa a custos anteriormente associados à imersão parcial. Os estúdios de conteúdo aproveitam os motores de jogos avançados para construir gêmeos digitais realistas, tornando a imersão total o padrão de fato para novos projetos. As configurações semi-imersivas sobrevivem em showrooms de varejo e exposições de museus, onde a interação baseada em olhares é suficiente e as restrições orçamentárias importam. Ao longo do período de previsão, o equilíbrio se inclina decisivamente para a imersão total à medida que os compradores padronizam em uma plataforma para minimizar a complexidade de suporte.

Por Setor do Usuário Final: A Área de Saúde Avança com Reembolso e Resultados

Os jogos mantiveram 63,43% do tamanho do mercado de realidade virtual em 2025, mas a área de saúde está prestes a crescer mais rapidamente com um CAGR de 24,21% até 2031. O reembolso de seguros para fisioterapia guiada por VR, gerenciamento da dor e tratamento de saúde mental cria fluxos de caixa previsíveis que o entretenimento ao consumidor não possui. Os principais hospitais dos EUA relatam ciclos de reabilitação 30% mais curtos quando os pacientes seguem regimes de exercícios imersivos, liberando capacidade de leitos e reduzindo custos. Os residentes de cirurgia registram repetições de procedimentos em módulos de VR validados que contam para a certificação do conselho, acelerando os marcos de competência. Fora da sala de cirurgia, os programas de enfermagem utilizam a VR para simular emergências raras, aumentando a prontidão sem comprometer a segurança do paciente.

A grande base instalada do entretenimento ainda impulsiona o volume, e os produtores de eventos ao vivo transmitem shows e esportes em VR para monetizar fãs remotos. Os segmentos de educação e treinamento corporativo expandem-se de forma constante à medida que as bibliotecas de conteúdo crescem, embora as aprovações de orçamento permaneçam mais longas do que na área de saúde com reembolso. As agências militares e de segurança pública estão adotando a VR para exercícios baseados em cenários, impulsionando o crescimento nos orçamentos do setor público. A diversificação dos fluxos de receita estabiliza o mercado geral de realidade virtual, mesmo que o crescimento dos jogos ao consumidor diminua.

Análise Geográfica

A América do Norte gerou 37,36% da receita de 2025, apoiada por um ecossistema denso composto por designers de chipsets, fabricantes de headsets e estúdios de conteúdo especializados. Os fabricantes da Fortune 500, os sistemas de saúde e os contratantes de defesa fizeram a transição de pilotos para implantações em escala total em 2024-2025, integrando métricas de VR nos principais painéis de desempenho. As aprovações da Administração de Alimentos e Medicamentos dos EUA para aplicações terapêuticas e o investimento do Departamento de Defesa dos EUA em infraestrutura de treinamento imersivo sustentam a demanda institucional.[3]"Investimento do Departamento de Defesa dos EUA em Infraestrutura de Treinamento em VR," Departamento de Defesa dos EUA, defense.gov O crescimento se modera à medida que os primeiros adotantes saturam, deslocando o foco para pequenas e médias empresas que exigem implantação simplificada e preços mais baixos.

A Ásia-Pacífico está a caminho de registrar um CAGR de 23,49% de 2026 a 2031, a taxa de crescimento mais rápida do mundo. China, Japão, Coreia do Sul e Índia estão aproveitando a VR para suprir a escassez de mão de obra qualificada na manufatura avançada, implantando milhares de headsets para instrução em linhas de montagem. O 5G ubíquo da Coreia do Sul reduz os custos dos headsets ao transmitir cargas de trabalho de servidores de borda. A população envelhecida do Japão impulsiona a adoção da reabilitação para cuidados com idosos, auxiliada por subsídios do Ministério da Saúde. A Índia combina subsídios governamentais para desenvolvimento de habilidades com hardware chinês acessível para escalar o treinamento em clusters de eletrônicos e automotivos. Austrália e Nova Zelândia contribuem com demanda de nicho de empresas de mineração e energia que valorizam a VR para exercícios de segurança em locais remotos.

Europa, América do Sul, Oriente Médio e África exibem trajetórias heterogêneas. A Europa lida com regras rígidas do GDPR sobre dados biométricos que adicionam sobrecarga de conformidade para análises de rastreamento ocular, mas os líderes automotivos e aeroespaciais na Alemanha e na França ainda impulsionam a adoção em instalações controladas. A adoção na América do Sul se concentra nos centros urbanos brasileiros e argentinos, onde a cobertura de banda larga suporta laboratórios de VR para educação e showrooms de varejo. Os Emirados Árabes Unidos e a Arábia Saudita investem fortemente em experiências de turismo em VR vinculadas a planos nacionais de diversificação econômica. Os mercados africanos permanecem incipientes, com foco em pilotos de telemedicina financiados por doadores que contornam a escassez de hospitais. A qualidade da infraestrutura e a clareza regulatória ditam o ritmo mais do que o interesse intrínseco, garantindo que as curvas de crescimento regionais divirjam amplamente até 2031.

Cenário Competitivo

A competição depende da fidelização ao ecossistema em vez das margens por unidade. Meta Platforms, Sony e Apple agrupam hardware, lojas de aplicativos proprietárias e ferramentas para desenvolvedores, usando conteúdo exclusivo e preços subsidiados para fidelizar os usuários. O Reality Labs da Meta investiu mais de USD 100 bilhões desde sua criação, permitindo preços agressivos do Quest que ficam abaixo do custo de materiais para construir uma base instalada. A Apple posiciona o Vision Pro como um dispositivo de produtividade premium com integração estreita aos fluxos de trabalho do macOS e iOS. A Sony escala a produção do PlayStation VR2 para simulações empresariais, aproveitando seu histórico em gráficos de console para atrair desenvolvedores de treinamento.

Os padrões abertos moderam essas estratégias de jardins murados. A API OpenXR do Grupo Khronos permite que os desenvolvedores mantenham uma única base de código em vários headsets, reduzindo os custos de troca e fomentando a concorrência de preços. As marcas chinesas Pico e DPVR ganham participação de mercado na Ásia-Pacífico e nos segmentos europeus sensíveis a custos, oferecendo hardware com descontos de 20 a 30% em relação aos concorrentes ocidentais, enquanto suportam suítes de gerenciamento de dispositivos empresariais. Os especialistas de nicho conquistam posições defensáveis combinando expertise de domínio com software agnóstico de plataforma; os fornecedores de planejamento cirúrgico integram imagens DICOM, enquanto os treinadores de materiais perigosos incorporam dados de sensores do mundo real para pistas realistas.

As parcerias estratégicas proliferam à medida que os provedores de nuvem, software e rede competem pela relevância da plataforma. Meta e Microsoft integram o Microsoft 365 nos headsets Quest para atrair usuários de produtividade corporativa. Samsung e Google co-desenvolvem o Android XR para contrariar a dominância do visionOS da Apple, prometendo um ecossistema aberto para headsets baseados em smartphones. Fornecedores de chips como a Qualcomm promovem designs de referência que aceleram novos entrantes, expandindo a diversidade de hardware. No geral, a intensidade competitiva permanece moderada; as barreiras de entrada aumentam em conteúdo e serviços, onde o conhecimento de domínio supera a escala, enquanto as margens de hardware se comprimem sob a pressão da padronização.

Líderes do Setor de Realidade Virtual (VR)

Meta Platforms (Meta Quest)

Sony Corporation

HTC Corporation

Samsung Electronics Co. Ltd

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Qualcomm começou a amostrar o design de referência Snapdragon XR3 para parceiros OEM selecionados, visando headsets profissionais abaixo de USD 400 com aceleração avançada de inferência de IA.

- Outubro de 2025: A Apple lançou o Vision Pro com o chip M5, combinando renderização foveada com aceleração de hardware e mapeamento de ambiente em tempo real a USD 3.499.

- Outubro de 2025: Samsung e Google apresentaram o Android XR, um sistema operacional aberto para dispositivos de realidade estendida, com o primeiro hardware da Samsung programado para lançamento em meados de 2026.

- Setembro de 2025: Meta e Microsoft anunciaram a integração nativa do Microsoft 365 nos headsets Quest para simplificar os fluxos de trabalho de produtividade em VR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de realidade virtual (VR) como a receita gerada por fornecedores proveniente da venda de hardware VR dedicado, licenças de software habilitadoras e serviços de suporte relacionados que proporcionam ambientes gerados por computador totalmente ou parcialmente imersivos a utilizadores de consumo e empresariais.

Exclusão do âmbito: As subscrições de conteúdos, os dispositivos de realidade aumentada ou mista e os royalties de ferramentas para programadores não fazem parte desta avaliação.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Serviços

- Por Fator de Forma do Dispositivo

- HMD Conectado

- HMD Autônomo

- Visualizador Sem Tela

- CAVE / Salas Imersivas

- Por Nível de Imersão

- Não Imersivo

- Semi-Imersivo

- Totalmente Imersivo

- Por Setor do Usuário Final

- Jogos

- Mídia e Entretenimento

- Saúde

- Educação e Treinamento

- Militar e Defesa

- Varejo e Comércio Eletrônico

- Imóveis e Arquitetura

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para refinar os pressupostos, os analistas da Mordor realizam entrevistas estruturadas com gestores financeiros de OEM de headsets, responsáveis de produção de estúdios AAA, diretores de simulação hospitalar e planeadores de edge-compute de telecomunicações na América do Norte, Europa e Ásia-Pacífico. Estas conversas testam correlações preço-volume, ciclos de aquisição e intenção de atualização, permitindo colmatar lacunas que o trabalho de secretária por si só não consegue resolver.

Investigação Documental

Começamos por explorar conjuntos de dados públicos de primeiro nível, como o rastreador trimestral de headsets da IDC, as estatísticas aduaneiras da OMC para remessas HS 950450, os mapas de cobertura 5G da União Internacional de Telecomunicações e as séries de orçamentos de formação do U.S. Bureau of Labor Statistics, para ancorar volumes unitários, prontidão de conectividade e padrões de despesa empresarial. Os relatórios 10-K de empresas, apresentações a investidores e portais de associações (IEEE VR, VRARA) clarificam ainda mais as curvas de adoção, enquanto recursos pagos como o D&B Hoovers e o Dow Jones Factiva nos ajudam a dimensionar os fluxos de receita dos fornecedores por região. Os panoramas de patentes da Questel, juntamente com artigos científicos revistos por pares sobre limiares de latência, permitem-nos referenciar os pontos de inflexão tecnológica que influenciam o preço dos dispositivos. Esta lista é ilustrativa; muitas outras fontes secundárias apoiam a recolha, verificação e contextualização dos dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com as remessas globais de 2024 e os preços médios de venda de visualizadores com fio, autónomos e sem ecrã, que são depois alinhados com dados comerciais e taxas de penetração empresarial. As consolidações de baixo para cima das receitas de fornecedores amostrados e as verificações de canais validam os totais antes dos ajustamentos. As variáveis-chave na nossa previsão de regressão multivariada incluem a cobertura populacional 5G, as taxas de adesão de GPU em PCs de gaming, os mandatos corporativos de formação em segurança, as tendências da lista de materiais de headsets e as contagens de subscritores de plataformas para programadores. Quando os dados de baixo para cima são escassos, interpolamos utilizando as progressões medianas de ASP observadas nas entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Cada modelo passa por uma revisão analítica em duas etapas, rastreios de anomalias face a métricas independentes e verificações de variância em relação a edições anteriores. Os relatórios são atualizados anualmente; eventos materiais, grandes lançamentos de plataformas ou choques nos preços de componentes, desencadeiam atualizações intercalares, garantindo que os clientes recebem sempre a visão calibrada mais recente.

Por Que Razão a Nossa Linha de Base de Realidade Virtual Garante Fiabilidade

As estimativas publicadas de VR divergem porque as empresas escolhem conjuntos de dispositivos distintos, agregam receitas de conteúdos ou aplicam cadências de atualização agressivas. Assinalamos estes fatores para que os compradores compreendam por que razão os totais variam.

Os principais fatores de divergência incluem: alguns editores incorporam wearables de AR e ferramentas XR para programadores na sua figura principal; outros aumentam a procura para 2030 através de pressupostos de elasticidade-preço não testados ou convertem moedas a taxas constantes de 2020, ao passo que a Mordor atualiza o câmbio trimestralmente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,88 mil milhões (2025) | Mordor Intelligence | - |

| USD 16,32 mil milhões (2024) | Global Consultancy A | Inclui receitas de conteúdos VR e receitas de óculos AR iniciais não contabilizadas por nós |

| USD 15,90 mil milhões (2024) | Industry Journal B | Utiliza apenas remessas de fábrica, omite contratos de serviço, aplica ASPs estáticos |

| USD 79,36 mil milhões (2023) | Regional Consultancy C | Combina VR com hardware e software XR mais abrangentes, validação primária limitada |

Em suma, a seleção criteriosa do âmbito da Mordor, as variáveis atualizadas anualmente e a validação por dupla via significam que os decisores obtêm uma linha de base equilibrada e transparente que podem rastrear até aos seus fatores determinantes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de realidade virtual?

O tamanho do mercado de realidade virtual é de USD 15,64 bilhões em 2026.

Com que rapidez o mercado de realidade virtual deve crescer?

Está projetado para registrar um CAGR de 21,08% e atingir USD 40,71 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro das ofertas de realidade virtual?

Os serviços, incluindo criação de conteúdo e experiências gerenciadas, estão previstos para expandir a um CAGR de 21,43% até 2031.

Por que os headsets autônomos lideram a adoção de dispositivos?

As empresas favorecem a mobilidade sem fio por segurança e conveniência, permitindo que as unidades autônomas capturem 46,23% de participação de mercado em 2025 e cresçam a um CAGR de 22,12%.

O que torna a área de saúde um segmento de usuário final de alto crescimento?

O reembolso de seguros para terapia baseada em VR e os resultados mensuráveis dos pacientes impulsionam um CAGR de 24,21% para aplicações de saúde.

Qual região verá o crescimento mais rápido nas implantações de realidade virtual?

A Ásia-Pacífico está definida para crescer a um CAGR de 23,49% devido ao streaming em nuvem habilitado por 5G e aos programas de treinamento manufatureiro em larga escala.

Página atualizada pela última vez em: