Tamanho e Participação do Mercado de Realidade Virtual Imersiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Virtual Imersiva por Mordor Intelligence

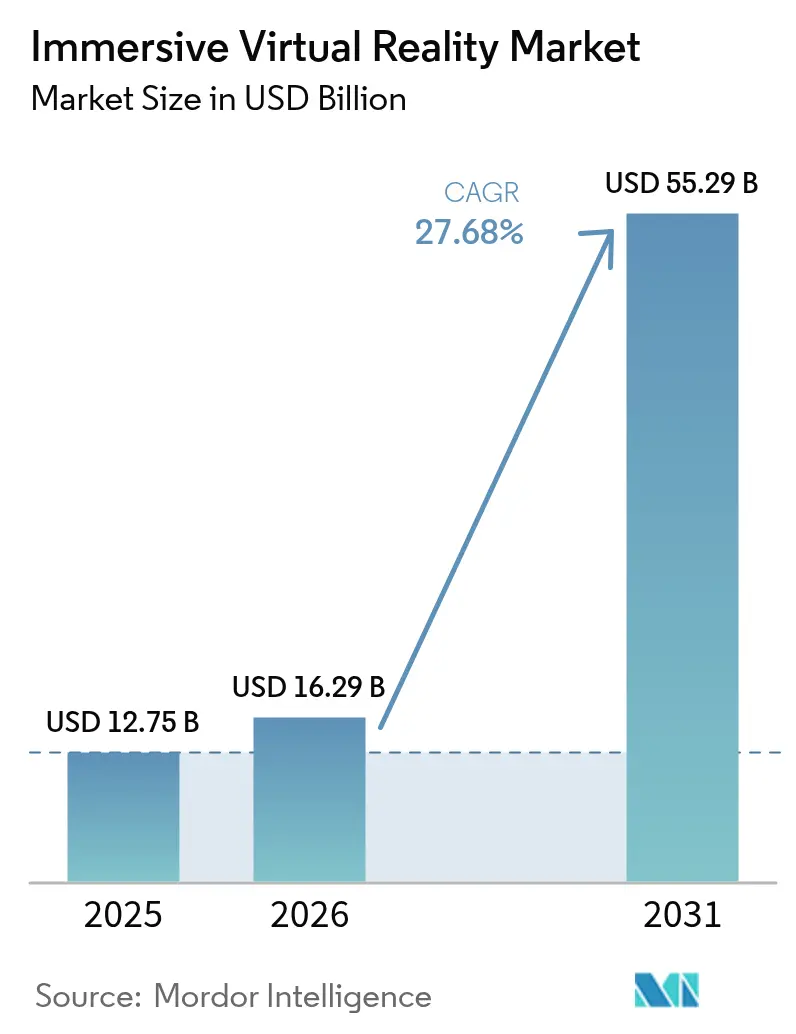

Espera-se que o tamanho do Mercado de Realidade Virtual Imersiva cresça de USD 12,75 bilhões em 2025 para USD 16,29 bilhões em 2026 e tem previsão de atingir USD 55,29 bilhões até 2031 a um CAGR de 27,68% no período 2026-2031.

A demanda comercial está se expandindo à medida que as empresas migram de programas piloto para implementações em escala, particularmente em simulação de voo aeroespacial, treinamento de pilotos de defesa e terapias regulamentadas de saúde. Os displays montados na cabeça continuam sendo o fator de forma de dispositivo dominante, mas os modelos autônomos estão acelerando mais rapidamente, pois os compradores valorizam configurações sem fio que eliminam os requisitos de PC ou console. A América do Norte mantém a liderança em gastos, mas a Ásia-Pacífico está crescendo mais rapidamente com base nas iniciativas de padronização do governo chinês e mais de 100 instalações de RV em grande escala lançadas em 2024. O impulso também é evidente nas métricas de ROI empresarial: o Walmart comprimiu os tempos de treinamento em 96% e a Boeing reduziu as instruções do processo de fiação em 75%, confirmando economias de custos que vão muito além do entretenimento. A turbulência do lado da oferta em semicondutores e quartzo de alta pureza está elevando os custos dos componentes, embora avanços entregues por software, como streaming em nuvem e conteúdo adaptativo orientado por IA, ajudem a mitigar o atrito nos preços de hardware.

Principais Conclusões do Relatório

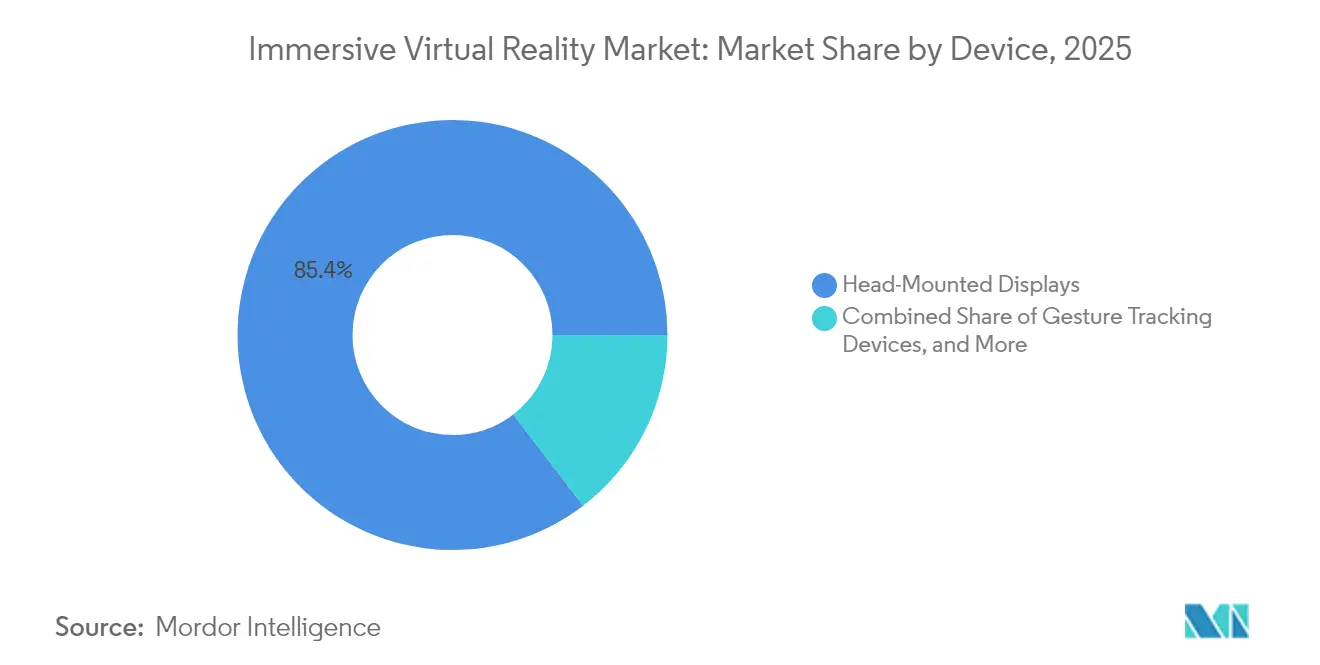

- Por dispositivo, os displays montados na cabeça capturaram 85,40% da participação do mercado de realidade virtual imersiva em 2025, enquanto os HMDs autônomos têm previsão de crescer a um CAGR de 32,20% até 2031.

- Por setor de usuário final, entretenimento e jogos detiveram 45,55% da participação de receita em 2025; as aplicações de saúde estão posicionadas para se expandir a um CAGR de 28,65% até 2031.

- Por componente, o hardware deteve 85,35% da participação de receita em 2025; o componente de software está posicionado para se expandir a um CAGR de 28,22% até 2031.

- Por tipo de imersão, os sistemas totalmente imersivos comandaram uma participação de 61,40% em 2025 e têm projeção de crescer a um CAGR de 30,55% até 2031.

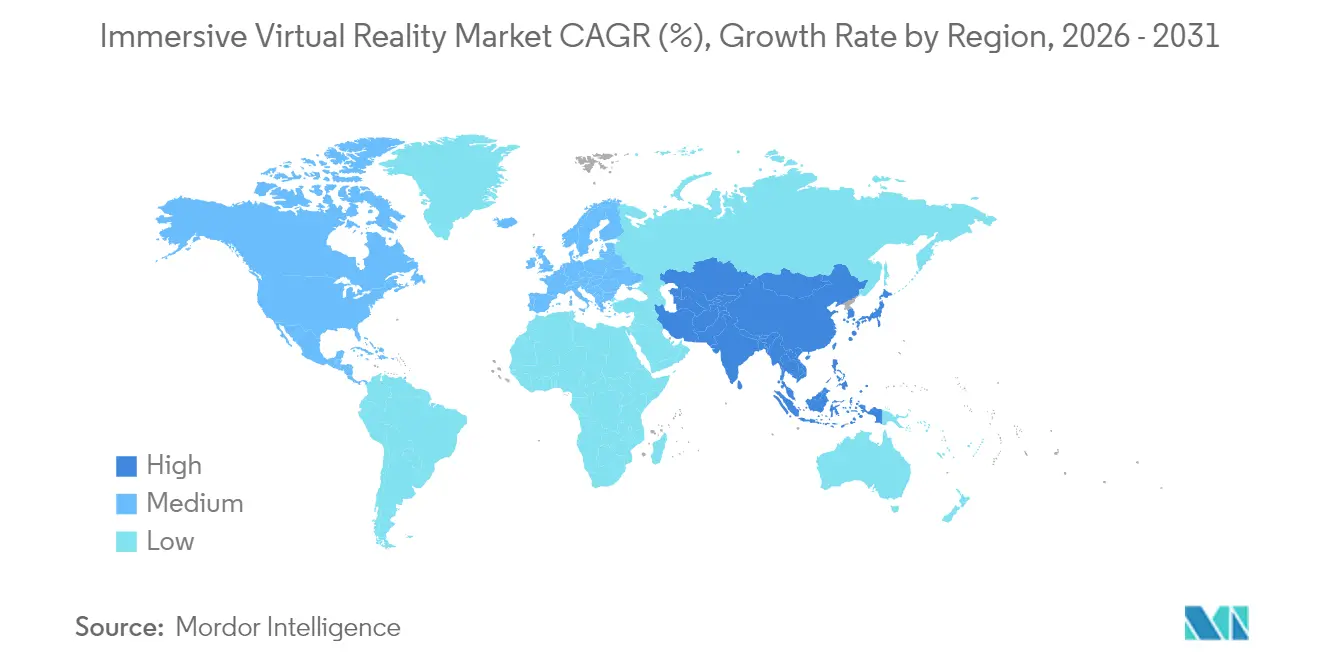

- Por geografia, a América do Norte representou 37,60% do tamanho do mercado de realidade virtual imersiva em 2025, enquanto a Ásia-Pacífico está definida para avançar a um CAGR de 31,85% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Realidade Virtual Imersiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso de RV em treinamento aeroespacial e de defesa | +4.80% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção pelo consumidor via HMDs para jogos | +6.20% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pilotos de terapia de saúde em RV financiados pelo governo | +3.50% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de metaverso empresarial para colaboração remota | +5.10% | Global, regiões com foco empresarial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso de RV em Treinamento Aeroespacial e de Defesa

As agências de defesa estão incorporando simuladores imersivos nos currículos principais. A Força Aérea dos EUA implantou 225 dispositivos de RV sob sua iniciativa de Transformação do Treinamento de Pilotos, enquanto a Mass Virtual garantiu USD 67 milhões em contratos relacionados. A Lockheed Martin e a Red 6 integraram sobreposições aumentadas para o treinador TF-50, e a Vrgineers participou de um acordo tcheco para ampliar a capacidade de simulação do F-35. O alinhamento regulatório está avançando à medida que a Administração Federal de Aviação colabora com a Vertex Solutions e a Varjo para atualizar os padrões para simuladores de voo civis. Esses movimentos encurtam os ciclos de aquisição de habilidades, reduzem os gastos com combustível em voos reais e sustentam o crescimento contínuo do mercado de realidade virtual imersiva. Os contínuos pipelines de aquisição na Europa e na Ásia reforçam as perspectivas de médio prazo.

Adoção pelo Consumidor via HMDs para Jogos

As remessas globais de headsets de RV aumentaram para 9,6 milhões de unidades em 2024, com a Meta detendo 73% de participação e o Vision Pro da Apple garantindo um nicho premium de 5%, apesar de um preço de USD 3.499. Os HMDs autônomos estão se expandindo a um CAGR de 33,20% à medida que os compradores preferem o uso sem cabos, mas lançamentos de preços mais baixos, como o Quest 3S, não compensaram totalmente a fraqueza da temporada de festas, sugerindo que a amplitude do conteúdo é tão vital quanto o preço. As tarifas de 105% da China sobre hardware importado e a escassez regional de GPUs arriscam elevar os preços no varejo, mas as experiências de RV em locais de grande escala financiadas por autoridades locais continuam a atrair usuários de primeira viagem, apoiando o crescimento de unidades no curto prazo. A aceleração do lançamento do 5G e a renderização em nuvem reduzirão ainda mais as barreiras de desempenho, sustentando o impulso do mercado de realidade virtual imersiva.

Pilotos de Terapia de Saúde em RV Financiados pelo Governo

Os reguladores estão endossando as alegações de eficácia clínica. A autorização da FDA para a terapia analgésica RelieVRx e o software de biofeedback DeepWell DTx validaram tratamentos imersivos para dor, estresse e hipertensão. A Click Therapeutics obteve autorização para um terapêutico digital para depressão, e o Serviço Nacional de Saúde do Reino Unido aprovou o gameChange para alívio da psicose, abrindo canais de reembolso que reduzem o risco de adoção hospitalar[3]Serviço Nacional de Saúde do Reino Unido, "Orientação de Terapia de RV gameChange," nhs.uk. Cirurgiões dos EUA na UC San Diego e no Cedars-Sinai introduziram suporte ao Vision Pro para aprimorar a visualização intraoperatória, enquanto as seguradoras avaliam modelos de pagamento baseados em resultados. Esses marcos ampliam os casos de uso endereçáveis, reforçando o potencial de longo prazo do mercado de realidade virtual imersiva.

Plataformas de Metaverso Empresarial para Colaboração Remota

A integração do Microsoft Mesh com os headsets Meta Quest fornece avatares realistas e áudio espacial que fecham lacunas no trabalho em equipe remoto. O Walmart escalou a instrução em RV para 2,2 milhões de colaboradores, reduzindo o tempo de treinamento de oito horas para quinze minutos e liberando instrutores para tarefas de maior valor. Os módulos de processo de fiação da Boeing reduziram a integração de engenheiros em 75% e diminuíram os custos de retrabalho, enquanto a Lufthansa empregou realidade mista na instrução de comissários de bordo, economizando 80% em comparação com sessões convencionais de simulador. Ferramentas analíticas como o ArborXR Insights integram dados de desempenho em sistemas de gestão de aprendizagem, melhorando a medição do ROI e fortalecendo o apetite empresarial por soluções imersivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade de equipamentos multissensoriais | -3.20% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de conteúdo e fragmentação do ecossistema | -2.80% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade de Equipamentos Multissensoriais

A lista de materiais do Apple Vision Pro está em USD 1.542, com os displays micro-OLED sozinhos representando 35% do custo, sublinhando como a óptica sofisticada infla os preços no varejo. O furacão Helene danificou as minas de quartzo da Carolina do Norte que fornecem até 90% do quartzo de alta pureza global, vital para a fotolitografia de semicondutores, elevando os preços dos componentes. Tarifas superiores a 100% sobre headsets fabricados na China, além da escassez de GPUs após as perturbações causadas pelo terremoto da TSMC, elevam as despesas de aquisição de consumidores e empresas. As fábricas dos EUA operam com custos operacionais 35% acima dos concorrentes asiáticos, limitando o alívio de preços domésticos. As empresas respondem com contratos de pré-compra em massa para garantir o fornecimento, mas o choque de preços no curto prazo reduz a adoção em regiões sensíveis ao preço e modera a trajetória do mercado de realidade virtual imersiva.

Escassez de Conteúdo e Fragmentação do Ecossistema

Uma biblioteca escassa de aplicações de nível empresarial e em conformidade com regulamentações limita a frequência de uso diário. Os downloads de aplicativos de férias do Meta Quest caíram 27% em relação ao ano anterior, apesar dos preços mais baixos de hardware, ilustrando que o preço não pode compensar as lacunas de conteúdo. Os desenvolvedores de saúde navegam por ensaios da FDA de 18 a 24 meses, desacelerando os lançamentos e restringindo a amplitude do catálogo de terapias[2]Frontiers in Virtual Reality, "Caminhos Regulatórios para Conteúdo de RV Médico," frontiersin.org. As empresas enfrentam compensações entre plataformas entre Unity, Unreal Engine e SDKs proprietários que inflam os orçamentos de desenvolvimento e fragmentam as bases de usuários. Os projetos de propriedade intelectual cultural financiados pelo Estado chinês abordam parcialmente as escassezes, mas frequentemente produzem experiências homogêneas que dificultam a diferenciação. A monetização permanece em grande parte como compra única, desafiando a economia sustentável dos estúdios e limitando o crescimento de médio prazo do mercado de realidade virtual imersiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: HMDs Autônomos Ampliam o Apelo Sem Fio

O tamanho do mercado de realidade virtual imersiva para displays montados na cabeça foi dominante em 2025, com o fator de forma garantindo 85,40% da participação de receita. As variantes autônomas estão preparadas para a ascensão mais rápida, avançando a um CAGR projetado de 32,20% até 2031, à medida que os compradores se inclinam para a operação sem fio que acelera a configuração inicial. A linha Quest da Meta continua a deter 73% da participação de remessas, mas o Quest 3S de USD 299 não conseguiu impulsionar a demanda na temporada de festas, sublinhando o conteúdo, e não o preço, como o fator limitante. Os equipamentos com fio estão perdendo popularidade à medida que o streaming sem fio reduz a latência, enquanto os visualizadores baseados em smartphones recuam porque o hardware dedicado é mais acessível e eficiente.

Os acessórios de rastreamento de gestos e as luvas hápticas estão ganhando força nos programas de treinamento empresarial que precisam de articulação precisa das mãos. Os pedidos de patentes da Meta, Sony e Microsoft em torno do feedback tátil elevam a imersão do usuário, embora os trajes de corpo inteiro permaneçam um nicho dado o maior custo e a complexidade de limpeza. As câmeras de RV estão sendo vendidas para operadores de entretenimento em locais na China que lançaram mais de 100 locais em 2024, enriquecendo a captura de conteúdo local. As escassezes de componentes ligadas a perturbações nas minas de quartzo podem elevar a lista de materiais em todas as classes de dispositivos, mas os avanços no rendimento de displays e na densidade de baterias devem moderar a escalada de custos após 2026, apoiando uma penetração mais ampla de dispositivos no mercado de realidade virtual imersiva.

Por Setor de Usuário Final: Saúde Avança com Ventos Regulatórios Favoráveis

Entretenimento e jogos mantiveram uma participação de 45,55% do tamanho do mercado de realidade virtual imersiva durante 2025, com títulos de sucesso e eventos de esportes eletrônicos ancorando os gastos dos consumidores. A saúde, no entanto, está rastreando a ascensão mais acentuada, com estimativa de entregar um CAGR de 28,65% até 2031 com base nas aprovações da FDA e CE que abrem canais de reembolso. As autorizações do RelieVRx e do DeepWell DTx introduzem conteúdo terapêutico no gerenciamento da dor e na saúde mental, mudando o segmento de experimental para território de prescrição.

Defesa e aeroespacial continuam a adquirir grandes frotas de simuladores, evidenciadas por 225 unidades de treinamento da Força Aérea dos EUA já implantadas, enquanto os provedores de educação se juntam à vanguarda à medida que o Walmart, a Boeing e o Bank of America quantificam aumentos de produtividade de dois dígitos. Empresas automotivas como a Lufthansa e a CAE aplicam realidade mista à orientação de tripulação e familiarização com a cabine, e estúdios de arquitetura aproveitam passeios holográficos para identificar falhas de design precocemente. O engajamento no varejo permanece exploratório, limitado pelos custos de conteúdo e preocupações com higiene dos headsets. Grandes empresas de manufatura e energia, como a BP, lançam módulos de segurança, demonstrando como o efeito de validação da saúde está permeando setores adjacentes, o que amplifica o impulso de crescimento do mercado de realidade virtual imersiva.

Por Componente: Software Supera a Maturidade do Hardware

O hardware ainda comanda 85,35% da receita em 2025, mas o software está se expandindo a um CAGR de 28,22% à medida que as empresas redirecionam orçamentos para aplicações personalizadas e painéis de análise. A lista de componentes de USD 1.542 do Apple Vision Pro destaca a intensidade de capital necessária para pilhas de micro-OLED e sensores, explicando por que os fornecedores estão correndo para reduzir os preços de óptica. A Samsung entrou na disputa no final de 2024 com um dispositivo alimentado pelo Snapdragon XR2+ Gen 2, mas limitou os volumes da primeira produção a 300.000 unidades devido a restrições de fornecimento.

Os fornecedores de software se beneficiam de taxas de licença recorrentes e ciclos de lançamento mais rápidos, sem os obstáculos do estoque físico. Plataformas de gerenciamento de dispositivos como o ArborXR supervisionam mais de 3.000 implantações empresariais, simplificando as atualizações de frota e os relatórios de conformidade. O streaming renderizado em nuvem constrói um paradigma de cliente leve que transfere a sobrecarga de computação para a borda, ajudando os compradores a adiar as atualizações de headsets. A IA acelera a produção de conteúdo por meio da construção procedural de mundos e scripts de aprendizagem adaptativa. As receitas de serviços escalam em conjunto, cobrindo integração de sistemas e validação regulatória. À medida que as escassezes de hardware diminuem após 2026, espera-se que o crescimento equilibrado entre os componentes reforce o mercado de realidade virtual imersiva.

Por Tipo de Imersão: Formatos Totalmente Imersivos Sustentam a Liderança

Os ambientes totalmente imersivos representaram 61,40% da receita de 2025 e estão programados para crescer a um CAGR de 30,55%, à medida que as organizações favorecem o isolamento sensorial total para simulação de alto risco e foco terapêutico. Os pilotos militares dependem de displays panorâmicos e plataformas de movimento que espelham as indicações de força G, enquanto a terapia de dor aprovada pela FDA depende de imersão visual ininterrupta para modular as vias neurais.

As soluções semi-imersivas atraem o treinamento industrial onde alguma consciência do mundo real é necessária para a segurança, mas sua participação está se estabilizando à medida que os custos de hardware caem e a imersão total se torna acessível. A RV de desktop não imersiva está em declínio à medida que os usuários migram para opções montadas na cabeça com indicações de presença mais ricas. Os parques culturais chineses exibem arcos de histórias totalmente imersivos que combinam aroma, háptica e captura volumétrica, incentivando o engajamento prolongado. A previsão de movimento aprimorada por IA reduz a cinetose, abordando um obstáculo de adoção persistente. A inflação de custos ainda afeta os sistemas totalmente imersivos de forma mais intensa devido aos equipamentos de múltiplos displays, mas os designs modulares e o descarregamento em nuvem devem estreitar a lacuna, sustentando a liderança no mercado de realidade virtual imersiva.

Análise Geográfica

A América do Norte continuou a liderar o mercado de realidade virtual imersiva com 37,60% de participação de receita em 2025, impulsionada por gastos substanciais em defesa e adoção empresarial precoce. As empresas dos EUA se beneficiam de grandes orçamentos de treinamento de pilotos e pipelines de reembolso de saúde, embora os custos mais altos de fabricação de semicondutores elevem os preços de hardware em relação aos concorrentes asiáticos. A região está aproveitando a infraestrutura de nuvem e o lançamento do 5G para pilotar soluções de renderização remota que poderiam compensar as barreiras de custo dos dispositivos. Os programas de treinamento corporativo no Walmart, na Boeing e no Bank of America fornecem provas domésticas, reforçando o foco dos fornecedores nos clientes norte-americanos.

A Ásia-Pacífico registrou o maior CAGR regional em 31,85%, impulsionada pelo quadro de política de metaverso estruturado da China e mais de 100 instalações de RV em grande escala encomendadas em 2024. O Ministério da Indústria e Tecnologia da Informação formou um comitê de padrões que alinha os protocolos de dispositivos, enquanto a Administração Nacional de Cinema incentivou os lançamentos de cinemas de RV. A IDC projeta que os gastos regionais em RA/RV superarão USD 10,5 bilhões até 2029, equivalente a 26,5% dos gastos globais. O Japão e a Coreia do Sul adicionam impulso por meio de subsídios governamentais para pilotos de educação e manufatura inteligente, e o pool de desenvolvedores de baixo custo da Índia acelera a criação de conteúdo localizado. A proximidade das cadeias de fornecimento de componentes ajuda a mitigar os atrasos de frete, embora os riscos de desastres naturais, como o terremoto da TSMC e as perturbações de quartzo causadas por tufões, permaneçam preocupações operacionais.

A Europa ocupa uma posição estratégica intermediária, apoiada pelo roteiro de mundos virtuais da Comissão Europeia e pela rede de Interação de RV Estendida da Alemanha, com 60 empresas recebendo financiamento estatal plurianual. A Coalizão Industrial de Realidade Virtual e Aumentada prevê 860.000 novos empregos europeus até 2025, sinalizando vontade política de competir com os ecossistemas dos EUA e da China. A Escola de Economia de Londres defende um "Airbus para o metaverso" para reunir expertise industrial, enquanto empresas como BMW, IKEA e Bosch experimentam gêmeos digitais interoperáveis. As flutuações cambiais e as regras de privacidade mais rígidas podem desacelerar a adoção pelo consumidor, mas a colaboração transfronteiriça em padrões e ética melhora a competitividade regional de longo prazo, sustentando a contribuição europeia para o mercado de realidade virtual imersiva.

Panorama regulatório

O ambiente regulatório para a realidade virtual imersiva está cada vez mais moldado por normas formais e pela governança de IA, em vez de diretrizes voluntárias. Em 2024, a norma ISO/IEC 5927:2024 acrescentou orientações de segurança para o uso de RA/RV (incluindo vecção e imersão segura), enquanto a ISO 9241-820:2024 reforçou os requisitos de ergonomia e interação humano-sistema para ambientes imersivos, o que afeta a aquisição e os controles de risco para implementações empresariais.

As regras nacionais e regionais também estão se tornando mais rígidas em relação à criação de conteúdo imersivo e à transparência. A China publicou a GB/T 44465-2024 em 23/08/2024 para especificar os processos de produção de conteúdo de RV/RA (em vigor a partir de 01/03/2025) e emitiu a DY/Z 14.1-2026 (em vigor a partir de 29/01/2026) para requisitos técnicos e gestão de segurança de filmes de realidade virtual. Na Europa, a Lei de IA da UE (Regulamento (UE) 2024/1689) acrescenta obrigações de transparência nos termos do Artigo 50 para determinados sistemas de IA usados para gerar ou manipular conteúdo em contextos imersivos, com aplicação total a partir de 02/08/2026, aumentando as necessidades de conformidade para plataformas de RV que utilizam geração de conteúdo baseada em IA e sistemas de avatares.

Análise da cadeia de valor

A cadeia de valor da realidade virtual imersiva abrange o fornecimento de componentes (óptica, telas, sensores, chipsets), a montagem de dispositivos por fabricantes originais (HMDs e periféricos) e as ferramentas de conteúdo e software (motores de jogos, SDKs, gerenciamento de dispositivos, análises). Também inclui a distribuição (varejo de consumo, venda direta empresarial, integradores) e serviços (integração de sistemas, criação de conteúdo de treinamento e validação regulatória na área da saúde). Os custos de hardware permanecem concentrados em óptica avançada e computação, enquanto software e serviços capturam mais valor por meio de licenciamento recorrente, gestão de frotas e integração de fluxos de trabalho em ambientes regulados e críticos para a segurança.

As parcerias estão cada vez mais conectando elos adjacentes para reduzir atritos e escalar mais rapidamente. Em janeiro de 2025, a KION firmou parceria com a NVIDIA e a Accenture para aplicar gêmeos digitais e robôs habilitados por IA física em operações de armazém, posicionando simulação e gêmeos digitais como insumos a montante que alimentam fluxos de treinamento em XR e operacionais a jusante. Em março de 2025, a Innoactive demonstrou streaming XR no Apple Vision Pro e no Meta Quest 3 usando NVIDIA Omniverse e OpenUSD, o que destaca o papel crescente dos pipelines de nuvem e streaming na dissociação da qualidade da experiência das restrições de dispositivos locais. Em abril de 2026, a Unity ampliou uma parceria plurianual com a Meta, reforçando o alinhamento entre motor e plataforma para ferramentas de desenvolvimento e distribuição, e, em fevereiro de 2026, a Virtuix aderiu ao programa Made for Meta para certificar a compatibilidade de periféricos, refletindo como os programas de plataforma moldam os ecossistemas de acessórios e as rotas de comercialização.

Cenário Competitivo

A concentração do mercado é moderada, pois os líderes globais de tecnologia detêm participação significativa, enquanto empresas especializadas conquistam nichos verticais. A Meta comanda aproximadamente 73% das remessas de headsets por meio de sua família Quest, mas o Reality Labs continua a registrar pesadas perdas operacionais, superando USD 58 bilhões cumulativamente desde 2020. O Vision Pro da Apple capturou 5% de participação em meses, validando uma orientação premium de produtividade e saúde, apesar de seu preço elevado no varejo[1]Apple Inc., "Apresentando o Vision Pro," apple.com. A Sony mantém uma presença de 9% por meio do PlayStation VR2; no entanto, o volume de remessas caiu 25% em 2024, pois os consumidores buscavam casos de uso mais amplos além dos jogos.

As parcerias estratégicas sublinham o valor empresarial. A Microsoft e a Meta codesenvolvem avatares de local de trabalho via Mesh, enquanto os integradores de defesa Lockheed Martin e Red 6 incorporam sobreposições de RA em jatos treinadores para a Força Aérea e a Marinha dos EUA. A Vrgineers colabora em simuladores do F-35, e a Vertex Solutions apoia as atualizações de padrões da Administração Federal de Aviação, cimentando a influência da defesa e da aviação nos roteiros de recursos. O RelieVRx e o DeepWell DTx exemplificam a verticalização médica, obtendo autorização regulatória para terapias de dor e saúde mental que poucos fornecedores de plataformas amplas buscam.

Fusões e aquisições sugerem consolidação: o Google adquiriu parte da unidade de RV Estendida da HTC por USD 250 milhões para fortalecer o Android XR, e a Infinite Reality adquiriu a Landvault e a The Drone Racing League em negócios totalizando USD 700 milhões para escalar o entretenimento no metaverso. A Samsung, a Qualcomm e os parceiros de fundição da Qualcomm estão avançando nos roteiros de chipsets que otimizam a inferência de IA no dispositivo, reduzindo a dependência de GPUs discretas e diminuindo a lista de materiais. A fragilidade da cadeia de fornecimento permanece um ponto de dor compartilhado, pois as interrupções nas minas de quartzo e as escaladas tarifárias representam riscos de preço para o ecossistema, mas também incentivam a diversificação regional. No geral, o posicionamento competitivo é fluido, mas o P&D sustentado e o apoio político provavelmente preservarão um cenário equilibrado para o mercado de realidade virtual imersiva.

Líderes do Setor de Realidade Virtual Imersiva

Carl Zeiss AG

Sony Corporation

EON Reality

Avegant Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O treinamento empresarial e a capacitação em campo são uma área de espaço em branco importante, onde a realidade virtual imersiva passa de salas de simuladores fixos para programas portáteis baseados em headsets em locais de trabalho e forças de trabalho distribuídas. Em março de 2026, a John Deere apresentou um Sistema de Treinamento em Realidade Estendida para treinamento de operadores, revendedores e clientes em maquinário pesado, o que mostra a expansão além da aviação, defesa e varejo para fluxos de trabalho de equipamentos industriais que se beneficiam de prática repetível e de baixo risco e instrução padronizada.

As experiências imersivas baseadas em localização e as instalações de marca continuam a ampliar o público-alvo acessível, ao mesmo tempo em que criam caminhos adicionais de monetização de conteúdo e oportunidades de parcerias locais. Em março de 2026, a VIVERSE (HTC) lançou uma experiência de RV de deslocamento livre dentro do Castelo de Osaka, apontando para o investimento contínuo em formatos baseados em locais de alto fluxo de visitantes. Instalações públicas de grande escala também apoiam tempos de permanência mais longos e novos canais de marketing e turismo, incluindo a inauguração pela Alibaba de uma instalação interativa movida a IA e nuvem em Milão, em fevereiro de 2026, vinculada aos Jogos de Inverno de Milão-Cortina 2026. Do lado regulatório, a proposta Lei de Liderança dos Estados Unidos em Tecnologia Imersiva de 2025 (H.R. 2321/S. 1106) destaca a atenção política à coordenação interagências e à competitividade, apontando para estruturas mais claras que podem reduzir a incerteza em torno de normas, segurança e implementação responsável.

Desenvolvimentos recentes do setor

- Junho de 2026: a Carl Zeiss Meditec AG anunciou uma colaboração estratégica com a Envision Health Technologies para avançar no cuidado do glaucoma usando realidade virtual gamificada para testes de função visual. A colaboração expande o uso de RV em fluxos de trabalho clínicos regulados, ligando experiências imersivas a caminhos de diagnóstico e à prestação de cuidados especializados.

- Dezembro de 2025: a EON Reality apresentou uma estrutura Nacional de Infraestrutura de IA Espacial que conecta Centros de IA Espacial com tecnologias como Sony Spatial Displays, laboratórios de RV e faróis de holograma. A iniciativa descreve modelos de implantação multissite que podem acelerar a aquisição empresarial e do setor público, agrupando hardware, software e conteúdo de treinamento em uma abordagem de infraestrutura integrada.

- Abril de 2025: a Sony Electronics lançou a versão 2.5.0 do SDK para seus Spatial Reality Displays (ELF-SR1 e ELF-SR2), adicionando melhorias como suporte mais forte ao OpenXR para melhorar a compatibilidade para desenvolvedores de aplicativos. Ferramentas alinhadas a normas reduzem o atrito no desenvolvimento e apoiam pipelines de conteúdo multiplataforma que podem estender casos de uso imersivos além dos jogos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de realidade virtual imersiva é definido como a receita gerada por experiências de RV que colocam o usuário dentro de um ambiente simulado por meio de hardware de RV, software de suporte e serviços relacionados, abrangendo casos de uso de consumo e empresariais.

Exclusões de escopo: não contabilizamos soluções de realidade aumentada ou realidade mista, e também removemos tecnologias de exibição não-RV que não criam uma experiência imersiva com rastreamento de cabeça.

Visão geral da segmentação

- Por Dispositivo

- Displays Montados na Cabeça (HMDs)

- HMDs Autônomos

- HMDs com Fio

- HMDs Baseados em Smartphone

- Dispositivos de Rastreamento de Gestos

- Luvas Hápticas

- Controladores de Movimento

- Trajes de Corpo Inteiro

- Dispositivos de Feedback Háptico

- Câmeras de RV

- Displays Montados na Cabeça (HMDs)

- Por Setor de Usuário Final

- Entretenimento e Jogos

- Aeroespacial e Defesa

- Saúde

- Cirurgia e Treinamento Médico

- Terapia de Reabilitação

- Saúde Mental e Gerenciamento da Dor

- Educação e Treinamento

- Automotivo e Transporte

- Arquitetura, Engenharia e Construção (AEC)

- Varejo e Comércio Eletrônico

- Outros Setores

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Imersão

- Totalmente Imersivo

- Semi-Imersivo

- Não Imersivo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual de sinais de demanda, sinais de oferta e direção de preços, antes de modelar os totais. Referenciamos principalmente fontes públicas como a União Internacional de Telecomunicações (conectividade e prontidão de dispositivos), o Banco Mundial (indicadores macro), conjuntos de dados da OCDE (indicadores da economia digital) e agências estatísticas nacionais, incluindo o US Bureau of Labor Statistics (contexto de salários e custos). Também revisamos normas e publicações de segurança disponíveis em portais reguladores abertos.

Para manter o modelo fundamentado na realidade do setor, revisamos registros de empresas e apresentações a investidores, documentação de desenvolvedores e órgãos normativos, e cobertura de imprensa confiável sobre lançamentos de headsets e mudanças no ecossistema de conteúdo. Quando necessário, assinaturas pagas focadas em dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes foram usados para verificar cronogramas, roteiros de produtos e ritmo de comercialização. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que a pesquisa documental não pode mostrar claramente, como o momento de adoção, a direção do preço médio de venda e como a receita é dividida entre hardware, software e serviços em ciclos reais de compra. Conversamos com uma combinação de participantes do ecossistema de dispositivos, partes interessadas em software e conteúdo, e compradores empresariais, e depois verificamos a consistência entre APAC, EMEA e Américas para reduzir o viés de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 13% | APAC: 48% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo principal usa uma abordagem top-down, na qual os sinais de remessa de dispositivos e base instalada são reconstruídos por região e, em seguida, traduzidos em valor de mercado usando taxas de adoção por caso de uso e preços médios de venda combinados entre headsets e software e serviços de suporte. Para manter os totais realistas, usamos verificações seletivas bottom-up como referências cruzadas, incluindo a amostragem de preços médios de headsets, o mapeamento de contagens típicas de assentos empresariais para implementações de treinamento, e o teste de uma consolidação de fornecedores e canais em alguns países de alta visibilidade.

Os insumos foram selecionados por serem mensuráveis e poderem ser atualizados regularmente. Isso inclui o ritmo de remessas de headsets, ciclos de substituição da base instalada, tendências de monetização de conteúdo e aplicativos, intensidade de gastos em treinamento empresarial e prontidão de conectividade, já que a conectividade afeta as horas úteis de RV e a qualidade do conteúdo. As previsões foram construídas usando análise de cenários, na qual fatores-chave como erosão do preço médio de venda, penetração empresarial e ciclos de atualização do consumidor são ajustados, e depois alinhados com as expectativas dos entrevistados para os próximos anos. Quando um ponto de dado em nível de país estava ausente, usamos indicadores proxy como penetração de smartphones e PCs, gastos com jogos e adoção de treinamento digital empresarial, e depois os ajustamos após chamadas de validação regional.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o momento de lançamento de dispositivos importantes, movimentos de preços em níveis-chave de headsets e mudanças de demanda macro refletidas em gastos com eletrônicos de consumo e TI empresarial. Se houver variações, nós as investigamos por meio de verificações retroativas das premissas, e depois os cálculos são revisados novamente por outro analista, para que erros de cálculo e curvas de adoção excessivamente otimistas possam ser detectados antes da aprovação final.

O modelo é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando um evento material altera a matemática do mercado, como uma redefinição acentuada do preço médio de venda, uma interrupção no fornecimento ou uma mudança substancial na implementação empresarial. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível.

Dimensionamento do mercado de realidade virtual imersiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a realidade virtual imersiva podem parecer muito distantes porque cada editora traça a linha de forma diferente sobre o que conta como imersivo, e também variam quanto a quais fluxos de receita são tratados como parte do mercado. As diferenças também vêm do ano-base utilizado, da forma como a conversão de moeda é tratada e de se as estimativas são atualizadas após grandes mudanças de headsets e plataformas.

Um fator comum de disparidade neste mercado é se a RV não imersiva, os gastos adjacentes de RA e as categorias amplas de tecnologia imersiva são incorporados ao mesmo número, o que pode inflar os totais sem uma ligação clara com o uso liderado por headsets. Outro fator é a lógica do preço médio de venda, em que alguns modelos mantêm os preços estáveis ou aplicam quedas agressivas de preços sem verificar a realidade dos canais, e as previsões divergem ainda mais quando se supõe que a adoção acelere uniformemente entre as regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,29 bilhões de USD (2026) | |

| Editora do Setor A | 20,20 bilhões de USD (2024) | Usa um ano-base anterior e pode combinar conjuntos mais amplos de receita de dispositivos e casos de uso, nos quais a definição de imersivo pode incluir categorias de tecnologia não imersiva e um conjunto mais amplo de usos finais, elevando assim o valor inicial. |

| Portal de Pesquisa B | 15,72 bilhões de USD (2025) | Previsões de longo horizonte podem diluir os efeitos de ciclos de curto prazo, e o modelo geralmente depende de premissas de crescimento mais lento, com visibilidade limitada sobre os ciclos de substituição de headsets e verificações de monetização de software entre regiões. |

A dispersão é explicada principalmente pelo que é contabilizado como RV imersiva e por como os preços e a adoção são atualizados após os ciclos de produtos, razão pela qual o modelo permanece vinculado à base instalada de headsets, ao momento de substituição e às verificações de preço médio de venda combinado antes que os totais sejam finalizados pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de realidade virtual imersiva?

O mercado é avaliado em USD 16,29 bilhões em 2026 e tem projeção de atingir USD 55,29 bilhões até 2031, crescendo a um CAGR de 27,68%.

Qual categoria de dispositivo lidera o mercado de realidade virtual imersiva?

Os displays montados na cabeça permanecem dominantes, detendo 85,40% da participação de receita em 2025, enquanto os modelos autônomos estão crescendo a um CAGR de 32,20%.

Por que a saúde é considerada o segmento de usuário final de crescimento mais rápido?

As aprovações da FDA e CE para terapias como RelieVRx e DeepWell DTx desbloquearam caminhos de reembolso, acelerando um CAGR de 28,65% para aplicações de saúde até 2031.

Qual região está se expandindo mais rapidamente na adoção de realidade virtual imersiva?

A Ásia-Pacífico está avançando a um CAGR de 31,85% devido ao apoio do governo chinês e às extensas instalações de RV em locais.

Quais são as principais restrições que dificultam o crescimento do mercado?

Os altos custos de propriedade para equipamentos avançados e um ecossistema de conteúdo limitado desaceleram a adoção no curto prazo, reduzindo o CAGR em um estimado 3,2% e 2,8%, respectivamente.

Como as empresas estão medindo o ROI das implantações de realidade virtual imersiva?

As economias incluem uma redução de 96% no tempo de treinamento no varejo do Walmart e ganhos de eficiência de 75% nos programas de engenharia da Boeing, demonstrando períodos de retorno rápidos para implementações em grande escala.

Página atualizada pela última vez em: