Tamanho e Participação do Mercado de Realidade Virtual dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

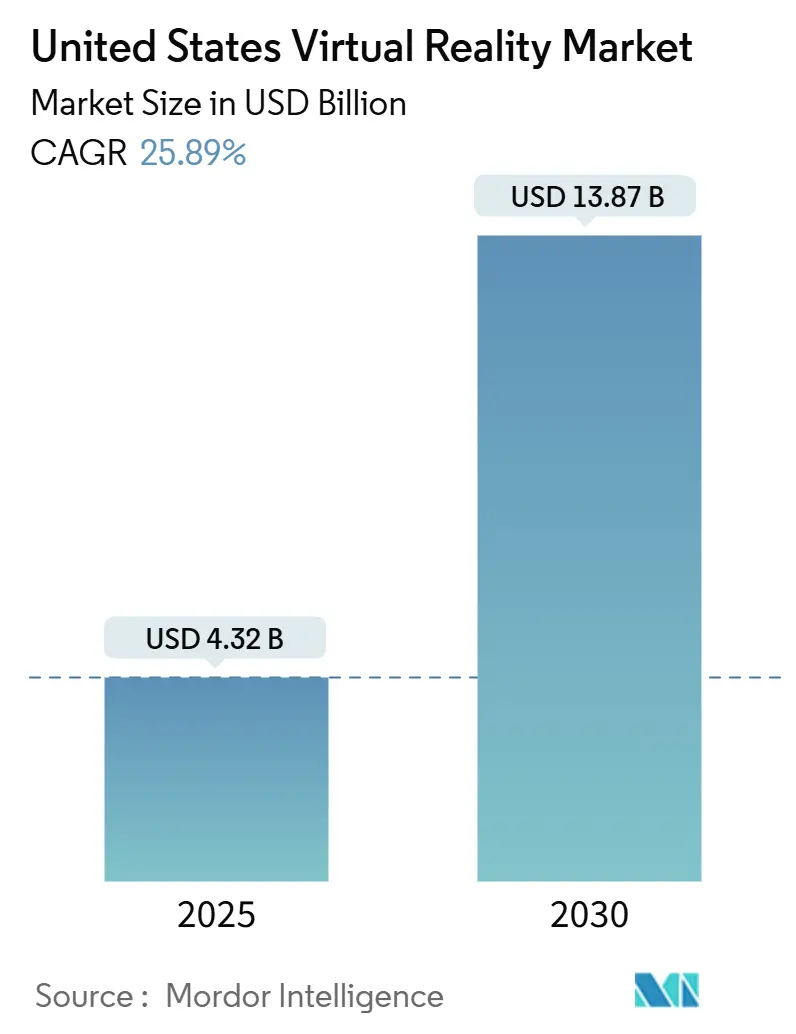

| Tamanho do Mercado (2025) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Virtual dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Realidade Virtual dos Estados Unidos atingiu USD 4,32 bilhões em 2025 e está projetado para crescer até USD 13,87 bilhões até 2030, refletindo um CAGR de 25,89%. A demanda empresarial por treinamento imersivo, a queda nos preços de headsets abaixo de USD 300, a expansão da cobertura 5G e o reembolso federal de telessaúde convergem para acelerar a adoção tanto em ambientes de consumo quanto profissionais. O hardware continua gerando a maior parte da receita, mas serviços gerenciados, licenciamento de conteúdo e renderização em nuvem agora superam o crescimento de unidades físicas à medida que as empresas buscam valor recorrente. A concentração regional no corredor tecnológico da Califórnia permanece forte, mas as aquisições de defesa e as implantações corporativas em múltiplos locais distribuem as instalações pelo Meio-Oeste, Sul e Nordeste. As restrições de fornecimento de semicondutores para displays micro-OLED, preocupações com enjoo de movimento e custos de dispositivos premium moderam a trajetória de curto prazo, mas não comprometeram o otimismo de longo prazo para o mercado de Realidade Virtual dos EUA.

Principais Conclusões do Relatório

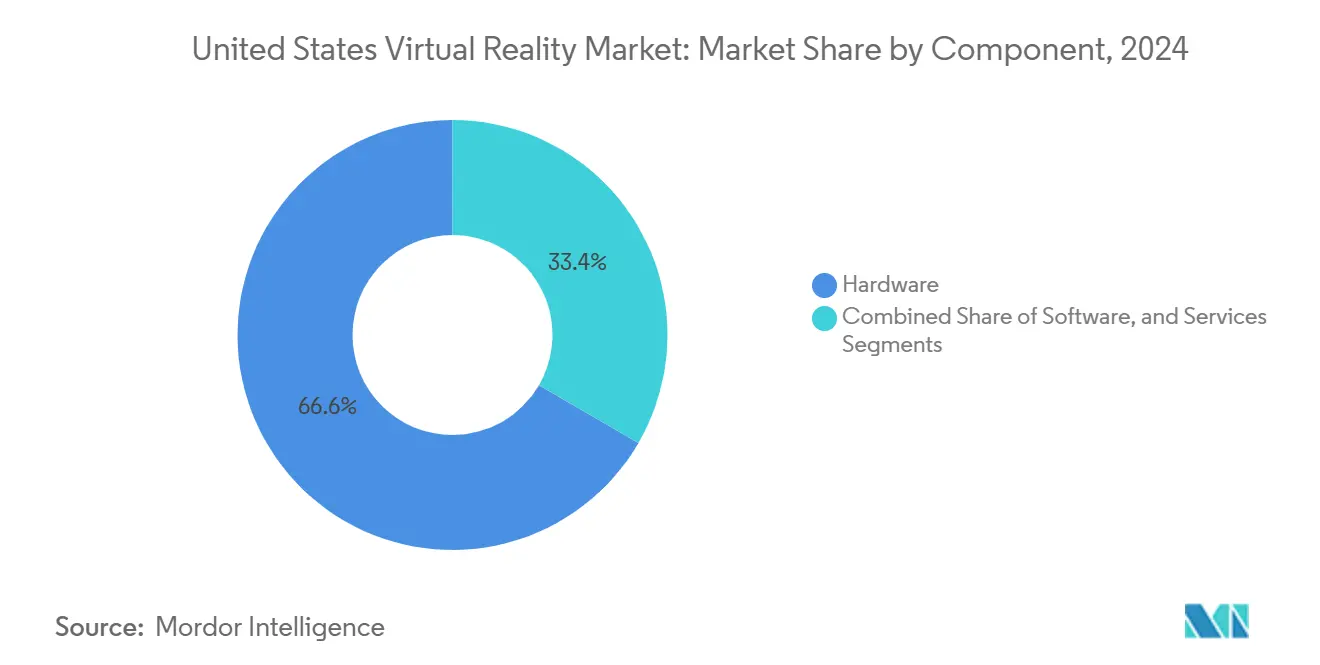

- Por componente, o hardware liderou com 66,63% de participação no tamanho do mercado de Realidade Virtual dos EUA em 2024, enquanto os serviços têm previsão de expansão a um CAGR de 27,33% até 2030.

- Por tipo de dispositivo, os headsets autônomos capturaram 55,83% da participação do mercado de Realidade Virtual dos EUA em 2024; a Realidade Virtual baseada em smartphone está projetada para registrar o maior CAGR de 26,66% até 2030.

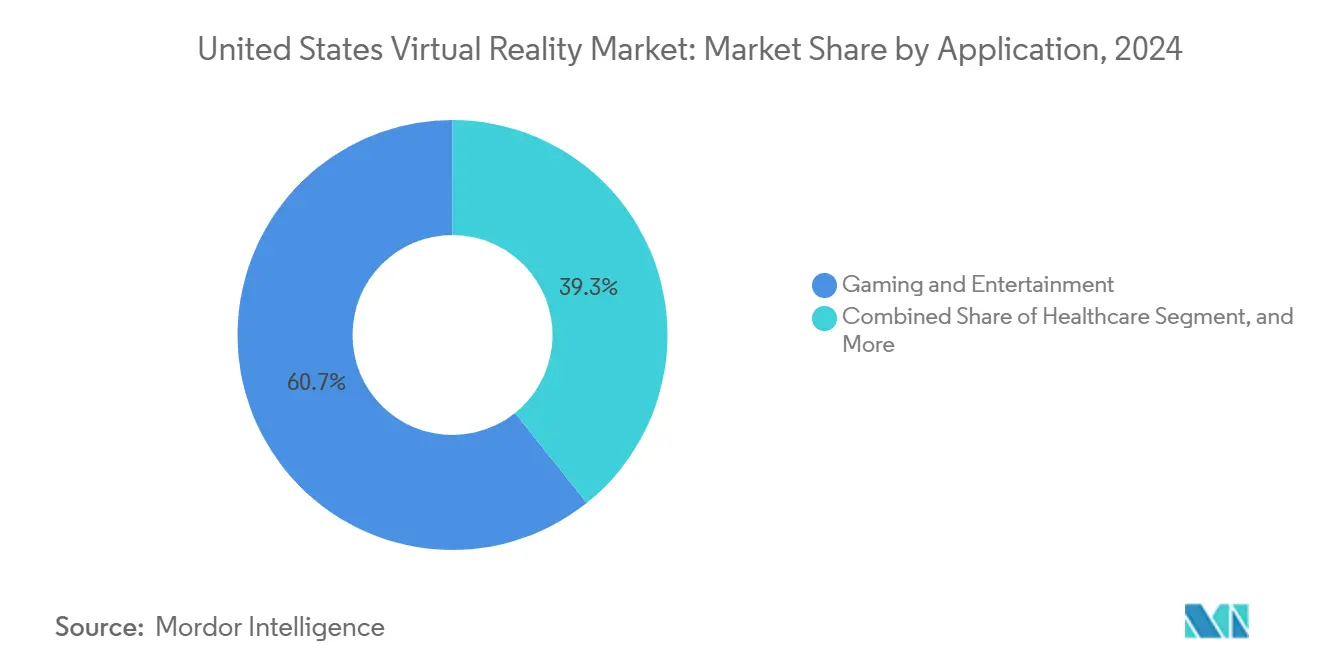

- Por aplicação, jogos e entretenimento representaram 60,73% do tamanho do mercado de Realidade Virtual dos EUA em 2024, enquanto a saúde avança a um CAGR de 26,88% até 2030.

- Por usuário final, a adoção pelo consumidor representou 68,62% do total de gastos em 2024 na participação do mercado de Realidade Virtual dos EUA, enquanto os casos de uso empresarial devem crescer a um CAGR de 27,55% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Realidade Virtual dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de headsets autônomos acessíveis | +4.2% | Global, com ganhos iniciais na Califórnia, Texas, Nova York | Curto prazo (≤ 2 anos) |

| 5G e Realidade Virtual em nuvem com renderização de borda reduzindo a latência | +3.8% | Núcleo da APAC, com expansão para centros urbanos da América do Norte | Médio prazo (2-4 anos) |

| Crescimento dos gastos empresariais em treinamento imersivo | +5.1% | Centros corporativos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Pipelines de inteligência artificial generativa reduzindo o custo de conteúdo 3D | +4.7% | Global, concentrado em centros de inovação tecnológica | Curto prazo (≤ 2 anos) |

| Reembolso federal de telessaúde para Realidade Virtual terapêutica | +2.9% | Nacional, com ganhos iniciais em regiões com alta densidade de serviços de saúde | Longo prazo (≥ 4 anos) |

| Pacotes de direitos de esportes ao vivo e shows em Realidade Virtual | +3.3% | Mercados de entretenimento da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Headsets Autônomos Acessíveis

A Meta lançou o Quest 3S a USD 299 em 2024, reduzindo a barreira de entrada tanto para consumidores quanto para compradores corporativos.[1]Andrew Bosworth, "Anúncio de Lançamento do Quest 3S," Blog da Meta, meta.com A UPS documentou uma redução de 75% no tempo de treinamento em instalações após implantar headsets Quest para instrução de operadores de pacotes.[2]United Parcel Service, "O Treinamento em Realidade Virtual Reduz o Tempo de Preparação de Operadores de Pacotes," ups.com O Galaxy XR da Samsung, anunciado a USD 1.799, visa um nicho médio-premium entre a estratégia de alto volume da Meta e o Vision Pro da Apple a USD 3.499. Os designs sem fio eliminam o requisito de PC, permitindo exercícios de segurança móveis em chãos de fábrica e locais de campo. O chipset Snapdragon XR2+ Gen 2 da Qualcomm aumenta o desempenho de renderização em 2,5 vezes em relação à geração anterior, entregando visuais de nível de console em fatores de forma portáteis. As vias simplificadas da FDA para dispositivos terapêuticos autônomos expandem ainda mais os casos de uso de saúde endereçáveis.

Crescimento dos Gastos Empresariais em Treinamento Imersivo

A Intel relatou um retorno sobre o investimento de 300% em cinco anos com instrução de Realidade Virtual no chão de fábrica, que reduziu acidentes e acelerou a transferência de habilidades.[3]Microsoft Corporation, "Impacto Econômico Total da Realidade Mista," microsoft.com A Pfizer instalou mais de 800 headsets nas linhas de vacinas, reduzindo o processo de integração de novos funcionários em 40%. O Departamento de Segurança Interna constatou que 89% das agências de primeiros socorristas planejam introduzir exercícios de Realidade Virtual em dois anos. A Microsoft citou um retorno de 216% para implantações de realidade mista em manutenção de equipamentos pesados, com valor presente líquido de USD 14,62 milhões por implantação de 1.000 unidades. As estruturas regulatórias na aviação e na saúde favorecem a certificação padronizada baseada em simulação, acelerando a alocação de orçamento empresarial para programas de Realidade Virtual.

5G e Realidade Virtual em Nuvem com Renderização de Borda Reduzindo a Latência

Os avanços na infraestrutura de rede permitem experiências de Realidade Virtual renderizadas em nuvem que eliminam as restrições de processamento dos dispositivos, com redes 5G alcançando latência inferior a 20 milissegundos necessária para aplicações imersivas contínuas, enquanto os nós de computação de borda reduzem as distâncias de transmissão de dados em até 75%. A implantação do 5G Ultra Wideband da Verizon cobre 230 milhões de americanos em 2024, suportando aplicações empresariais de Realidade Virtual que anteriormente exigiam infraestrutura dedicada de computação de alto desempenho com custo de USD 10.000 a USD 50.000 por implantação.

Pipelines de Inteligência Artificial Generativa Reduzindo o Custo de Conteúdo 3D

A geração de conteúdo por inteligência artificial reduz os custos de desenvolvimento de Realidade Virtual em 60-80% por meio da criação automatizada de ativos 3D, síntese de texturas e modelagem de ambientes que anteriormente exigiam artistas especializados com salários anuais de USD 75.000 a USD 150.000. A plataforma Omniverse da NVIDIA integra ferramentas de criação de conteúdo com inteligência artificial que permitem colaboração em tempo real entre equipes de desenvolvimento distribuídas, enquanto gera automaticamente materiais fotorrealistas e configurações de iluminação a partir de simples prompts de texto. O pipeline de conteúdo assistido por inteligência artificial da Meta apoia os desenvolvedores do Quest por meio de otimização automatizada, testes de compatibilidade entre plataformas e análise de desempenho que reduz o tempo de lançamento no mercado em 40-60% para aplicações empresariais de Realidade Virtual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para headsets montados na cabeça premium | -2.8% | Global, afetando particularmente a adoção por pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Preocupações com enjoo de movimento e higiene em dispositivos compartilhados | -1.9% | Global, com maior impacto em cenários de uso compartilhado | Médio prazo (2-4 anos) |

| Cadeia de ferramentas de desenvolvimento e padrões fragmentados | -2.3% | Global, concentrado em centros de desenvolvimento | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de semicondutores para displays micro-OLED | -1.6% | Global, com concentração de fornecimento na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Headsets Montados na Cabeça Premium

O preço de USD 3.499 do Apple Vision Pro representa um obstáculo significativo para empresas menores, e softwares auxiliares mais consumíveis de higiene podem elevar o custo do ciclo de vida acima de USD 5.000 por assento. O preço do Microsoft HoloLens 2 espelha essa faixa e acrescenta taxas anuais de serviços em nuvem. As seguradoras agora exigem protocolos de higienização, prolongando o tempo de rotatividade dos dispositivos e inflacionando as despesas com mão de obra. Pequenas empresas sem equipe de TI interna frequentemente terceirizam o suporte, elevando os custos de propriedade além do hardware. Na área de saúde, a documentação e validação da FDA podem adicionar USD 50.000 a USD 100.000 aos orçamentos de projetos, atrasando os prazos de retorno do investimento para os prestadores.

Preocupações com Enjoo de Movimento e Higiene em Dispositivos Compartilhados

Pesquisas de Stanford mostram que 15,6% dos usuários abandonam as sessões de Realidade Virtual devido a náuseas, e o desconforto na exposição inicial afeta até 80%, especialmente entre as mulheres. As expectativas de higiene pós-COVID exigem almofadas faciais resistentes ao álcool e caixas de UV-C entre os usuários, aumentando os gastos com consumíveis e equipamentos. Pacientes com distúrbios vestibulares ou em uso de certos medicamentos enfrentam maior risco de ciber-enjoo, limitando o alcance terapêutico. As empresas relatam que 20-30% dos treinandos precisam de múltiplas rodadas de aclimatação, prolongando os cronogramas dos programas. Os comitês da ISO estão elaborando normas ergonômicas, mas a ausência de padrões globais unificados complica a conformidade para as multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram Apesar da Dominância do Hardware

O hardware reteve 66,63% do mercado de Realidade Virtual dos EUA em 2024, com a Meta e a Apple enviando headsets em alto volume; no entanto, os serviços têm previsão de crescer a um CAGR de 27,33% até 2030, sinalizando uma mudança em direção à receita de assinaturas e suporte. O pacote Quest for Business da Meta, que cobre gerenciamento de dispositivos e conteúdo personalizado, gerou USD 1,2 bilhão em receita não relacionada a hardware em 2024.

As empresas preferem a criação de conteúdo terceirizado, consultoria regulatória e portais de dispositivos multilocatários para minimizar a sobrecarga interna, impulsionando os provedores de serviços gerenciados. A saúde permanece o nicho premium: a validação de software terapêutico, o monitoramento de pacientes e a auditoria de conformidade sustentam altas taxas faturáveis. À medida que as métricas de engajamento migram das vendas de unidades para os usuários ativos mensais, o tamanho do mercado de Realidade Virtual dos EUA reflete cada vez mais a cobrança no estilo de anuidade em vez de compras únicas de dispositivos.

Por Tipo de Dispositivo: A Realidade Virtual para Smartphone Cresce Rapidamente Enquanto os Autônomos Lideram

As unidades autônomas representaram 55,83% das remessas de dispositivos em 2024, estabelecendo-se como a âncora do mercado de Realidade Virtual dos EUA. Os displays montados na cabeça com tecnologia de smartphone, no entanto, estão registrando um CAGR de 26,66% com base nas bases de handsets pré-existentes e nos pilotos educacionais em todo o distrito no Texas e na Flórida.

As integrações do ecossistema da Apple permitem que o Vision Pro retransmita conteúdo de forma contínua entre iPhone e Mac, reforçando a fidelização entre dispositivos. A parceria Android-XR do Google e da Samsung promete uma alternativa paralela de arquitetura aberta. Os equipamentos de PC conectados permanecem essenciais para revisões de design de alta fidelidade em fluxos de trabalho aeroespaciais e automotivos, mas cedem participação para formatos mais portáteis. As diretrizes de segurança de bateria da ISO e o roteiro de silício da Qualcomm, que atende tanto aos segmentos móveis quanto aos autônomos, simplificam o suporte ao desenvolvedor, aliviando as preocupações com fragmentação.

Por Aplicação: O Avanço da Saúde Desafia a Dominância dos Jogos

Os jogos retiveram 60,73% dos gastos de 2024, mas a aprovação da FDA de 69 dispositivos terapêuticos até setembro de 2024 estabeleceu a saúde como o segmento de crescimento mais rápido, com um CAGR de 26,88%. Módulos virtuais de distração da dor, terapia cognitivo-comportamental e reabilitação física remota continuam a garantir cobertura sob os códigos atualizados do CMS.

Os pilotos do Departamento de Assuntos de Veteranos ilustram a redução dos sintomas de TEPT em nível comparável aos métodos tradicionais, e as redes hospitalares em Nova York implantam Realidade Virtual para reabilitação ortopédica, reduzindo as visitas de enfermagem por paciente. O varejo usa showrooms virtuais para reduzir devoluções, enquanto o Departamento de Segurança Interna replica cenários perigosos para exercícios de primeiros socorristas, ressaltando a versatilidade. À medida que a renderização em nuvem amadurece, a imagem médica fotorrealista torna-se possível em dispositivos leves, comprimindo os custos de modalidade.

Por Usuário Final: A Aceleração Empresarial Desafia a Base de Consumidores

Os consumidores detinham 68,62% dos gastos em 2024 por meio de títulos de jogos e Realidade Virtual social, mas os orçamentos empresariais estão se expandindo a um CAGR de 27,55%. A implantação na linha de produção da Pfizer reduziu o tempo de integração de novos contratados em 40%, enquanto a ExxonMobil utiliza simulações imersivas para exercícios de segurança em refinarias.

O contrato do Sistema de Aumento Visual Integrado do Exército dos EUA canaliza aquisições em massa para a Microsoft, ancorando a demanda de defesa. Os conselhos de educação da Califórnia adotam excursões virtuais para apoiar currículos de STEM sem custos de viagem. Os prestadores de saúde, impulsionados pelo reembolso e pelas evidências clínicas, adquirem dispositivos de maior especificação para tratamento e ensaio cirúrgico. À medida que as provas de retorno sobre o investimento se acumulam, o mercado de Realidade Virtual dos EUA atrai alocações de linha de item em orçamentos de TI, recursos humanos e operações que antes pertenciam exclusivamente ao entretenimento do consumidor.

Análise Geográfica

O cinturão de inovação da Califórnia representou cerca de 45% das remessas de headsets de 2024 e permanece o núcleo de tomada de decisões para a arquitetura de plataformas. No entanto, seu CAGR previsto de 23,8% fica abaixo das médias nacionais, pois a saturação modera o crescimento incremental. Nova York e Massachusetts concentram sistemas financeiros, educacionais e hospitalares interessados em colaboração por Realidade Virtual, contribuindo com demanda estável de alto valor.

O Sul é a região de destaque com um CAGR de 28,2%, impulsionado pelo treinamento de segurança em petróleo e gás no Texas, pela prototipagem aeroespacial na Flórida e pelos centros de ensaios clínicos na Carolina do Norte. Os custos mais baixos de instalações atraem startups para Austin e Raleigh, difundindo a base de desenvolvedores do mercado de Realidade Virtual dos EUA. Os clusters automotivos e de maquinário do Meio-Oeste adotam revisões de design imersivas para reduzir as iterações de protótipos, citando economias de custos em maquetes físicas.

Os recursos federais de banda larga sob o programa BEAD estendem a conectividade de alta velocidade para comunidades rurais, permitindo que escolas no Kansas e redes de saúde em Montana realizem pilotos de Realidade Virtual renderizada em nuvem. Os contratos de defesa se distribuem ao longo das localizações das bases, injetando recursos de aquisição no Colorado, Geórgia e Virgínia. Programas de incentivo estaduais divergentes, que variam de créditos fiscais de P&D a subsídios para a força de trabalho, moldam a seleção de locais corporativos, mas as regras uniformes da FDA garantem que as implantações médicas mantenham a consistência de conformidade nacional.

Cenário Competitivo

Cinco fornecedores — Meta, Apple, Microsoft, Samsung e Google — detinham coletivamente mais de 90% das remessas dos EUA em 2024, ressaltando uma postura oligopolista. A Meta aproveita um modelo de hardware subsidiado para aumentar a receita de software, enquanto a Apple busca uma margem premium por meio da integração vertical de silício, óptica e serviços. A Microsoft se alinha com os segmentos de defesa e industrial por meio da integração do HoloLens e dos serviços em nuvem Azure. O próximo Galaxy XR da Samsung depende de sua cadeia de fornecimento de displays e handsets, enquanto o Google fornece a camada de sistema operacional de ecossistema aberto.

A profundidade de patentes e os assentos em organismos de padronização atuam como fossos competitivos, limitando a disrupção de participantes de baixo custo. No entanto, há espaço em branco em torno de empresas de médio porte que buscam preços totais de instalação abaixo de USD 1.000, fornecedores de saúde que exigem suporte regulatório personalizado e instituições de ensino fundamental e médio limitadas por orçamentos por aluno. Os kits de ferramentas de inteligência artificial generativa reduzem os custos de criação de ativos 3D em até 80%, permitindo que estúdios menores lancem bibliotecas de conteúdo atraentes.

Os riscos do lado da oferta se concentram na fabricação de micro-OLED, localizada principalmente na Ásia, com um número limitado de produtores, levando a potencial volatilidade de preços. Os fornecedores se protegem por meio de múltiplas fontes: a Microsoft negocia acordos de display com a Samsung, e há rumores de que a Apple está explorando linhas piloto domésticas. À medida que o 5G elimina a latência de conexão, a renderização nativa em nuvem pode deslocar a captura de valor dos fabricantes de dispositivos para os provedores de serviços, remodelando o poder de barganha no próximo ciclo.

Líderes do Setor de Realidade Virtual dos Estados Unidos

Meta Platforms, Inc.

Apple Inc.

Sony Group Corporation

Microsoft Corporation

Alphabet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CES revelou o preço do Samsung Galaxy XR em USD 1.799 juntamente com parcerias de display com a Sony.

- Novembro de 2024: A Magic Leap garantiu USD 160 milhões para escalar soluções empresariais de realidade aumentada/Realidade Virtual.

- Outubro de 2024: A Apple confirmou implantações empresariais do Vision Pro na Walmart, Nike e Strivr, validando o posicionamento premium.

- Outubro de 2024: A Vuzix obteve um investimento estratégico de USD 20 milhões para pesquisa e desenvolvimento de óculos inteligentes.

Escopo do Relatório do Mercado de Realidade Virtual dos Estados Unidos

| Hardware |

| Software |

| Serviços |

| Headsets de Realidade Virtual Autônomos |

| Headsets de Realidade Virtual Conectados a PC/Console |

| Realidade Virtual Baseada em Smartphone |

| Periféricos e Acessórios de Realidade Virtual |

| Jogos e Entretenimento |

| Saúde |

| Educação e Treinamento |

| Industrial e Manufatura |

| Varejo e Comércio Eletrônico |

| Outras Aplicações |

| Consumidor |

| Empresa |

| Prestadores de Saúde |

| Instituições Educacionais |

| Governo e Defesa |

| Outros Usuários Finais |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Dispositivo | Headsets de Realidade Virtual Autônomos |

| Headsets de Realidade Virtual Conectados a PC/Console | |

| Realidade Virtual Baseada em Smartphone | |

| Periféricos e Acessórios de Realidade Virtual | |

| Por Aplicação | Jogos e Entretenimento |

| Saúde | |

| Educação e Treinamento | |

| Industrial e Manufatura | |

| Varejo e Comércio Eletrônico | |

| Outras Aplicações | |

| Por Usuário Final | Consumidor |

| Empresa | |

| Prestadores de Saúde | |

| Instituições Educacionais | |

| Governo e Defesa | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o volume de gastos dos EUA em Realidade Virtual em 2025 e qual é a perspectiva de crescimento até 2030?

Os gastos totais atingiram USD 4,32 bilhões em 2025 e estão no caminho de crescer para USD 13,87 bilhões até 2030, refletindo um CAGR de 25,89%.

Qual categoria de headset atualmente desfruta da adoção mais ampla entre os usuários dos EUA?

Os dispositivos autônomos, como os modelos Meta Quest, detinham 55,83% das remessas de 2024, graças ao preço abaixo de USD 300 e à mobilidade sem fio.

Qual retorno sobre o investimento as empresas estão obtendo com o treinamento imersivo?

As implantações do Meta Quest entregaram um retorno sobre o investimento de 219% e USD 4,2 milhões em valor presente líquido ao longo de três anos, enquanto a Intel registrou um retorno sobre o investimento de 300% ao longo de cinco anos de programas de segurança em fábricas.

Por que a saúde está emergindo como a aplicação de crescimento mais rápido para a Realidade Virtual?

Quarenta e nove dispositivos terapêuticos aprovados pela FDA e novos códigos de reembolso do CMS estão impulsionando um CAGR de 26,88% para uso clínico, cobrindo gerenciamento da dor, reabilitação e terapias de saúde mental.

Quem são os principais fornecedores de headsets nos Estados Unidos?

Meta, Apple, Microsoft, Samsung e Google juntos enviaram mais de 90% das unidades dos EUA em 2024, ressaltando um cenário de fornecedores altamente concentrado.

Página atualizada pela última vez em: