Dimensão e Quota do Mercado de Alojamento para Estudantes na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

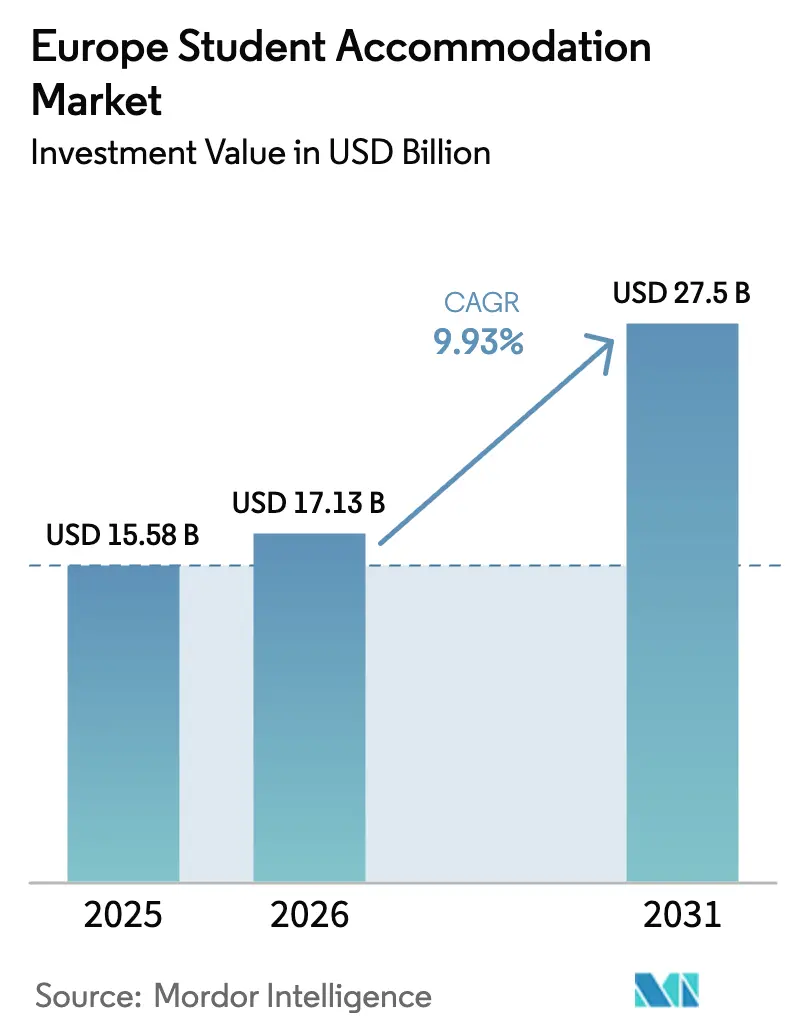

| Tamanho do mercado no ano base (2025) | 15.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alojamento para Estudantes na Europa por Mordor Intelligence

Espera-se que a dimensão do mercado de alojamento para estudantes na Europa cresça de 15,58 mil milhões de USD em 2025 para 17,13 mil milhões de USD em 2026, com previsão de atingir 27,50 mil milhões de USD até 2031, a uma CAGR de 9,93% no período 2026-2031. O mercado é sustentado por desequilíbrios persistentes entre oferta e procura nas principais cidades universitárias, que mantêm elevados níveis de ocupação. O crescimento das rendas permanece resiliente, uma vez que o alojamento para estudantes de construção dedicada continua a atrair forte atividade de pré-arrendamento. A crescente mobilidade de estudantes internacionais no Reino Unido, Alemanha, França, Espanha e Países Baixos é um fator estrutural de crescimento fundamental. O aumento da participação no ensino superior e nos programas de estudo transfronteiriços reforça ainda mais os fundamentos da procura. Os investidores institucionais estão a expandir as suas alocações ao setor, atraídos por fluxos de caixa estáveis e de longa duração e por características defensivas. A mobilização de capital transfronteiriço é particularmente forte nos mercados centrais do Reino Unido e nos emergentes polos do Sul da Europa. Medidas políticas de apoio e iniciativas centradas na habitação estão a contribuir para acelerar as aprovações de planeamento e o financiamento de projetos. Os promotores estão a adotar cada vez mais métodos de construção modular para gerir os crescentes custos de terrenos e materiais. Os edifícios com certificação ESG e eficiência energética estão a ganhar relevância à medida que a sustentabilidade se torna uma prioridade para investidores e estudantes. As plataformas digitais de arrendamento e as estratégias de preços baseadas em dados estão a melhorar a otimização da ocupação e a retenção de inquilinos.

Principais Conclusões do Relatório

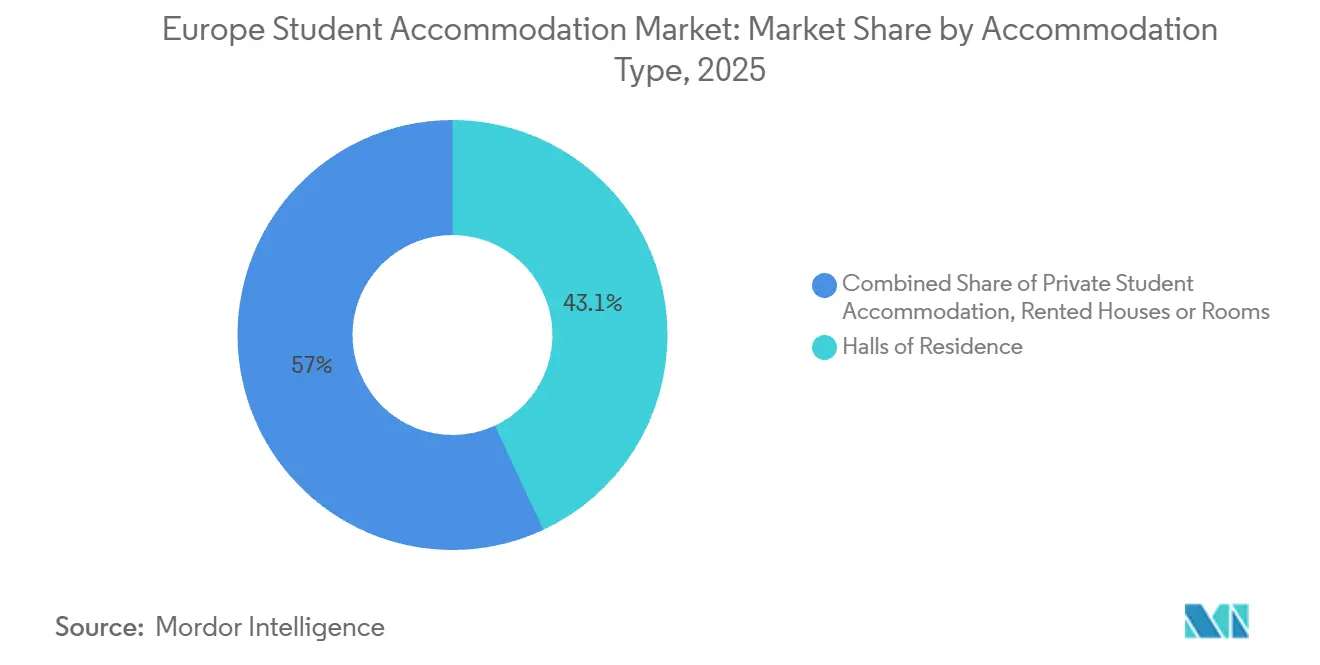

- Por tipo de alojamento, as Residências Universitárias captaram 43,05% da dimensão do mercado de alojamento para estudantes na Europa em 2025, enquanto o Alojamento Privado para Estudantes tem previsão de expansão a uma CAGR de 6,03% até 2031.

- Por localização, os imóveis no centro da cidade representaram 56,72% do mercado de alojamento para estudantes na Europa em 2025, e os empreendimentos na periferia estão a avançar a uma CAGR de 7,48% à medida que a melhoria da conectividade de transportes apoia os distritos periféricos.

- Por modalidade, os canais offline representaram 71,65% do mercado de alojamento para estudantes na Europa em 2025, enquanto as plataformas online estão a crescer a uma CAGR de 9,12% com base em visitas virtuais e reservas instantâneas.

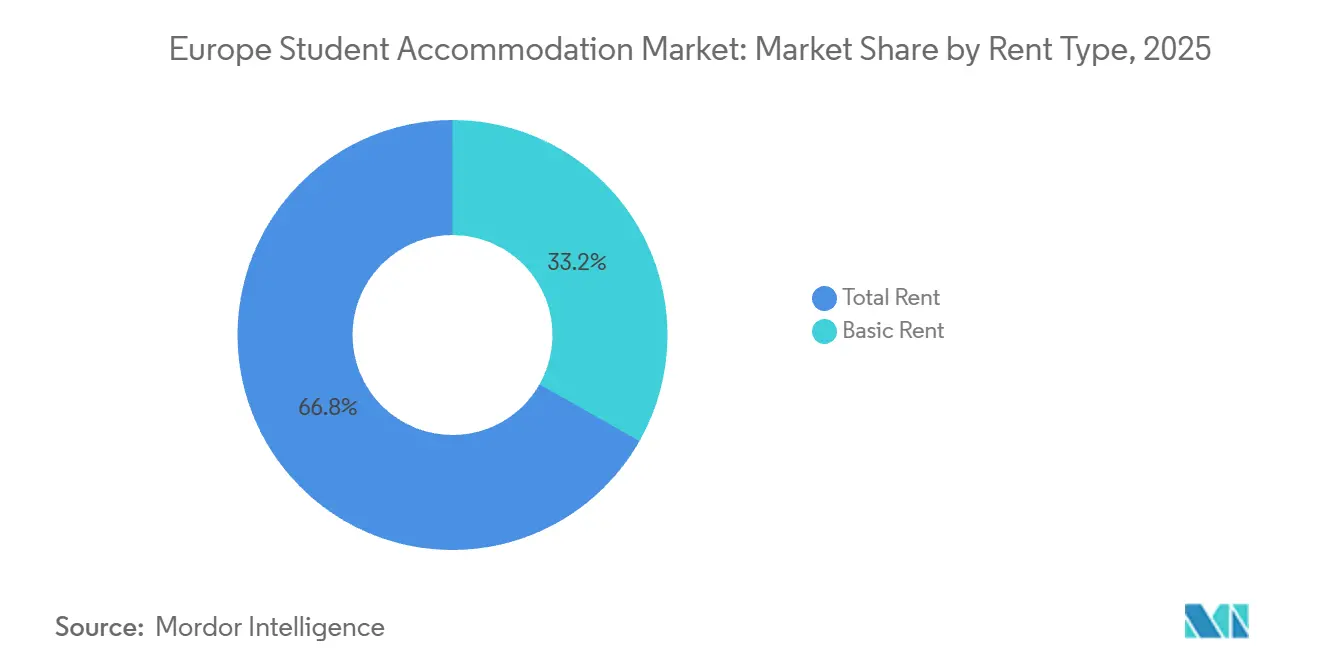

- Por tipo de renda, os pacotes de Renda Total detinham 66,78% da dimensão do mercado de alojamento para estudantes na Europa em 2025, e os contratos de Renda Básica estão a crescer a uma CAGR de 4,75% à medida que os grupos mais sensíveis ao orçamento navegam nos limites de renda em países selecionados.

- Por geografia, o Reino Unido detinha 37,95% da dimensão do mercado de alojamento para estudantes na Europa em 2025, enquanto a Espanha regista a CAGR regional mais rápida, de 7,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Alojamento para Estudantes na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das Matrículas de Estudantes Internacionais na Europa | +2.8% | Global, mais forte no Reino Unido, Alemanha, França, Espanha, Itália | Médio prazo (2-4 anos) |

| Escassez de Oferta nas Cidades Universitárias de Primeiro Nível | +2.4% | Reino Unido, França, Alemanha, Espanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Crescimento do Investimento Institucional em Ativos de Alojamento para Estudantes de Construção Dedicada | +1.9% | Pan-Europeu, concentrado no Sul da Europa, Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Reformas Governamentais a Acelerar as Aprovações de Planeamento | +1.2% | Reino Unido, Irlanda, Países Baixos, estados alemães selecionados | Médio prazo (2-4 anos) |

| Unidades Modulares e de Micro-Habitação a Reduzir os Custos de Construção | +0.9% | Reino Unido, Irlanda, Países Nórdicos, Alemanha | Longo prazo (≥ 4 anos) |

| Edifícios com Certificação ESG a Impulsionar Maior Ocupação | +0.8% | Norte da Europa, em expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Matrículas de Estudantes Internacionais na Europa

As matrículas internacionais expandiram-se fortemente até 2026, na sequência de um aumento de 16,3% entre 2019 e 2024, com os totais da UE-27 a ultrapassar 1,76 milhões em 2023, sendo que a Alemanha, a França e os Países Baixos atraíram os maiores contingentes entre os estados membros. A Alemanha acolheu 423.200 estudantes estrangeiros, enquanto a França registou 276.200 e os Países Baixos 169.500, reforçando âncoras de procura diversificadas em múltiplos mercados linguísticos no mercado de alojamento para estudantes na Europa.[1]Fonte: Eurostat, "Estatísticas de Mobilidade de Aprendizagem," Eurostat, ec.europa.eu. A acessibilidade económica e os custos de vida influenciam a tomada de decisão dos estudantes, e o apoio político, como a Lei de Imigração Qualificada da Alemanha e as reformas de trabalho pós-estudo de Espanha, melhoram as transições do estudo para o trabalho que sustentam a duração da estadia. Regimes de vistos mais rigorosos noutros destinos redirecionaram os fluxos, refletidos no aumento das candidaturas de não-membros da UE a universidades britânicas até 2026 e no alargamento do interesse em campus continentais com programas lecionados em inglês. A conversão de candidatura em chegada permanece condicionada por estrangulamentos habitacionais locais, com muitos estudantes estrangeiros a citar a disponibilidade de alojamento como uma incerteza fundamental que impulsiona a pré-reserva e a adoção de pacotes tudo incluído no mercado de alojamento para estudantes na Europa.

Crescimento do Investimento Institucional em Ativos de Alojamento para Estudantes de Construção Dedicada

O investimento institucional em alojamento para estudantes de construção dedicada (PBSA) na Europa está a aumentar acentuadamente à medida que os investidores respondem à forte procura e à oferta limitada. Em toda a Europa, estima-se que existam dois milhões de camas de PBSA, com uma quota crescente detida por operadores institucionais privados. Os investidores inquiridos pela Savills, representando aproximadamente 16 por cento do stock privado de PBSA com cerca de 132.000 camas e um valor estimado de 29,9 mil milhões de USD em ativos, estão a planear uma expansão significativa de carteira. Estes investidores esperam aumentar o número de camas que detêm em cerca de 70 por cento nos próximos anos, acrescentando aproximadamente 92.500 camas e mobilizando um capital adicional de 25,9 mil milhões de USD para o setor. O PBSA foi classificado entre os setores residenciais mais procurados para investimento futuro, com muitos investidores a visar esta classe de ativos e a planear mobilizações substanciais.[2]Fonte: Savills, "Relatório do Barómetro de Investimento em Alojamento para Estudantes de Construção Dedicada Europeu," Savills, savills.com. Mesmo com este crescimento antecipado, espera-se que os níveis globais de oferta de PBSA aumentem apenas modestamente em relação ao número total de estudantes, destacando a oportunidade contínua para o capital institucional colmatar o défice de oferta persistente nos mercados europeus.

Reformas Governamentais a Acelerar as Aprovações de Planeamento

Em toda a Europa, os governos e os decisores políticos estão a introduzir reformas de planeamento e habitação para ajudar a desbloquear a oferta de alojamento para estudantes e a simplificar os processos de desenvolvimento. No Reino Unido, estão a ser propostas reformas para encurtar as janelas de aprovação para grandes projetos que incluam alojamento para estudantes de construção dedicada, com o objetivo de reduzir atrasos e melhorar os prazos de entrega. A Irlanda introduziu novos enquadramentos de planeamento que designam zonas de desenvolvimento urbano direcionadas em torno das principais cidades para agilizar projetos de habitação para estudantes e outros empreendimentos residenciais. Nos Países Baixos, estão a ser prosseguidas estratégias nacionais e planos de ação regionais para aumentar a capacidade habitacional e colmatar as escassez persistentes de camas para estudantes através de um planeamento coordenado. Outros países estão também a reconhecer a necessidade de simplificar os procedimentos de licenciamento e de integrar a habitação para estudantes em estratégias mais amplas de acessibilidade habitacional, refletindo um foco político crescente na expansão da oferta e na redução das barreiras à entrada para novos projetos nos mercados europeus.[3]Fonte: Comissão Europeia, "A Comissão Toma Medidas para uma Habitação Mais Acessível em Toda a Europa," Comissão Europeia, ec.europa.eu.

Unidades Modulares e de Micro-Habitação a Reduzir os Custos de Construção

As técnicas modulares reduzem o desperdício e o carbono incorporado, e a investigação do setor demonstra uma redução de até 40% em ambos quando comparadas com os métodos tradicionais em obra, o que ajuda os promotores a gerir o risco de inflação de custos no mercado de alojamento para estudantes na Europa. A construção volumétrica é mais forte no Reino Unido e na Irlanda porque a repetição de unidades, os terrenos exíguos e a rapidez de entrada no mercado se alinham bem com os requisitos do PBSA.[4]Fonte: Instituto de Construção Modular, "Sobre o Conselho Europeu do Instituto de Construção Modular e Oportunidades de Crescimento," Instituto de Construção Modular, modular.org. Os promotores também reduzem as dimensões médias dos estúdios e expandem os formatos de micro-habitação para melhorar a acessibilidade económica sem sacrificar os espaços comunitários e o desempenho dos edifícios. Os operadores optam cada vez mais por reabilitar blocos mais antigos em vez de os demolir para controlar o investimento e as emissões, com programas de reabilitação a oferecer poupanças consideráveis em relação às vias de reconstrução no mercado de alojamento para estudantes na Europa. Os programas nacionais nos Países Nórdicos privilegiam métodos de madeira e industrializados, enquanto o Sul da Europa avança na curva de aprendizagem à medida que investidores internacionais apoiam projetos piloto e plataformas de pipeline em Espanha e Portugal.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Custos de Terrenos e Construção | -1.8% | Reino Unido, Países Baixos, França, Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Regulamentação Complexa de Zonamento e Limites de Renda | -1.4% | França, Espanha, Alemanha, Escócia, Irlanda | Médio prazo (2-4 anos) |

| Concorrência das Plataformas de Arrendamento de Curta Duração | -0.7% | Espanha, Itália, França, Portugal, Reino Unido | Curto prazo (≤ 2 anos) |

| Declínio das Matrículas de Estudantes Nacionais em Algumas Regiões | -0.6% | Países Baixos, Portugal, Dinamarca, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Terrenos e Construção

O aumento dos custos de desenvolvimento continua a condicionar o crescimento no mercado de alojamento para estudantes na Europa. Os custos de construção por cama aumentaram significativamente nos mercados centrais, impulsionados por maiores despesas com materiais, mão de obra e financiamento, o que comprime as rentabilidades e coloca em causa a viabilidade de novos projetos, particularmente nos centros urbanos mais densos. Em todo o continente, a inflação dos custos de construção permanece elevada em relação às médias de longo prazo, acrescentando pressão aos modelos pro forma dos promotores e aumentando a sua sensibilidade ao preço dos terrenos. A disponibilidade limitada de terrenos nos centros urbanos condicionados agrava ainda mais as pressões de custo, levando alguns investidores a procurar cidades secundárias com custos de terrenos e licenciamento mais baixos. Embora o capital institucional apoie promotores bem capitalizados, critérios de concessão de crédito mais rigorosos e condições de empréstimo conservadoras tornam o financiamento mais difícil para projetos de desenvolvimento de menor dimensão. Estas dinâmicas estão a abrandar o ritmo de nova oferta e a sustentar o desequilíbrio existente entre oferta e procura, que continua a exercer pressão ascendente sobre as rendas e os níveis de ocupação no setor de habitação para estudantes.

Regulamentação Complexa de Zonamento e Limites de Renda

Regulamentações locais complexas e variadas estão a criar obstáculos ao desenvolvimento de habitação para estudantes e a influenciar as perspetivas de receita nas principais cidades universitárias europeias. Em vários mercados, as medidas de controlo de rendas e as restrições de zonamento limitam o quanto os operadores podem aumentar as rendas e onde o alojamento para estudantes de construção dedicada pode ser desenvolvido, o que pode reduzir os incentivos financeiros e prolongar os prazos de aprovação para novos projetos. A incerteza política e a complexidade regulatória foram citadas por promotores e investidores como preocupações importantes, com alguns a adiar investimentos planeados devido a enquadramentos pouco claros e regras em mutação em localizações prioritárias. Em algumas regiões, o reforço das proteções dos inquilinos e os limites de renda diminuíram a confiança dos investidores e dificultaram a entrega de novas camas na escala necessária para satisfazer a procura. Este mosaico regulatório continua a desafiar o lançamento de nova oferta de habitação para estudantes, contribuindo para uma suboferta persistente e mantendo a pressão sobre a acessibilidade económica e a viabilidade do desenvolvimento em todo o mercado europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alojamento: Os Ativos Privados Reduzem a Diferença de Quota

As Residências Universitárias captaram 43,05% da quota do mercado europeu de alojamento para estudantes em 2025, mantendo uma base sólida entre os estudantes do primeiro ano que valorizam a proximidade ao campus e os preços inclusivos alinhados com os calendários universitários. O Alojamento Privado para Estudantes tem previsão de expansão a uma CAGR de 6,03% até 2031, refletindo o apetite dos investidores por ativos geridos profissionalmente que oferecem ginásios, áreas de estudo e conectividade de alta especificação que impulsionam a resiliência da ocupação. Os estudantes internacionais representam uma quota maior dos inquilinos de PBSA do que da população estudantil total na Europa Continental, o que apoia a procura de contratos mobilados e tudo incluído que simplificam a gestão de serviços e pagamentos. O foco dos investidores deslocou-se para plataformas de maior dimensão e estratégias orientadas para o pipeline, de forma a capturar eficiências operacionais, desempenho ESG e procura orientada pela marca no mercado de alojamento para estudantes na Europa. Com o tempo, os enquadramentos de acreditação e os códigos de qualidade nacionais reforçam uma preferência pelo PBSA regulamentado em detrimento dos arrendamentos privados fragmentados, apoiando assim a padronização do serviço e da segurança no mercado europeu de alojamento para estudantes.

O mercado europeu de alojamento para estudantes para Alojamento Privado para Estudantes tem projeção de expansão a uma CAGR de 6,03% entre 2026 e 2031, reduzindo a diferença de receita em relação às Residências através de melhorias de ativos, arrendamento digital e reabilitações de valor acrescentado alinhadas com objetivos de emissões líquidas zero. Os formatos híbridos de co-habitação complementam o PBSA ao oferecer estadias mais curtas e comodidades partilhadas, que podem absorver os contingentes de intercâmbio e Erasmus que requerem condições flexíveis durante os semestres universitários. O endurecimento regulatório nos mercados privados de habitação de ocupação múltipla está a redirecionar alguma procura para o PBSA, auxiliado por preços transparentes e modelos de renda agrupada que reduzem o choque de fatura durante os picos de preços de energia no mercado de alojamento para estudantes na Europa. À medida que as reformas de planeamento entram em vigor e os custos de capital se estabilizam, os ativos geridos profissionalmente estão posicionados para capturar ganhos contínuos de quota, especialmente nas metrópoles com matrículas internacionais crescentes e grandes clusters universitários. A diferenciação de marca abrange agora a programação comunitária, o bem-estar e o apoio ao estudo, aumentando a fidelização e as taxas de renovação para os operadores de PBSA nas cidades centrais e em crescimento do mercado de alojamento para estudantes na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Localização: A Periferia Ganha Terreno com a Melhoria dos Transportes

Os imóveis no centro da cidade representaram 56,72% em 2025, beneficiando da proximidade a clusters de campus, nós de transporte e comodidades urbanas que suportam rendas premium e elevada utilização ao longo do ano no mercado de alojamento para estudantes na Europa. À medida que os desafios de acessibilidade económica aumentam, as localizações periféricas estão a avançar a uma CAGR de 7,48% até 2031, apoiadas por melhorias ferroviárias e de metro que reduzem os tempos de deslocação e ampliam as opções de desenvolvimento onde os terrenos são mais disponíveis. Os investidores calibram entre os centros urbanos prime e as localizações regionais super-prime, equilibrando os diferenciais de rendimento com a profundidade de arrendamento, o reconhecimento de marca e as dinâmicas de licenciamento local no mercado de alojamento para estudantes na Europa. Mercados com rendas médias elevadas no centro da cidade, como Amesterdão, estão a empurrar os estudantes para cidades próximas, o que alarga as áreas de captação e diversifica o risco de ocupação durante os picos de admissão. O desenvolvimento orientado para os transportes perto de novas linhas e interfaces é um tema crescente em Copenhaga, Madrid e Milão, com operadores a concentrar camas em torno de footprints multi-campus para redundância de rotas e conveniência.

As taxas de oferta mostram uma ampla dispersão entre o Norte e o Sul da Europa, o que influencia as estratégias de preços e o sequenciamento de novas camas nos pipelines das cidades em todo o mercado de alojamento para estudantes na Europa. Os pipelines em 2025 cobriam apenas uma pequena fração dos défices nas maiores cidades, reforçando o argumento para entregas faseadas e tipologias mistas que correspondam à procura por ano de estudo e faixas orçamentais. Os campus com maiores quotas internacionais alcançam prémios de arrendamento de PBSA mais elevados, o que apoia o posicionamento próximo ao campus mesmo quando a periferia ganha momentum com melhores ligações de transporte no mercado de alojamento para estudantes na Europa. As regras de segurança contra incêndio e segurança de edifícios aumentam as necessidades de reabilitação para blocos mais antigos no centro da cidade, o que também redireciona algum capital para terrenos periféricos de raiz com conformidade moderna desde o primeiro dia. Ao longo da previsão, uma exposição equilibrada a ativos centrais e periféricos pode ajudar a estabilizar a ocupação e o crescimento das tarifas ao longo dos ciclos sazonais e macroeconómicos no mercado de alojamento para estudantes na Europa.

Por Tipo de Renda: A Dominância do Tudo Incluído Persiste

Os pacotes de Renda Total detinham 66,78% em 2025, sinalizando uma clara preferência dos inquilinos pela previsibilidade de fatura única que cobre serviços, seguros e conectividade num ambiente mobilado típico do PBSA no mercado de alojamento para estudantes na Europa. O modelo simplifica a conformidade nas cidades com limites de renda e reduz disputas sobre faturas variáveis, o que apoia as pontuações de satisfação dos operadores e as renovações durante os picos dos ciclos de arrendamento. Os contratos de Renda Básica estão a crescer a uma CAGR de 4,75% até 2031, servindo estudantes sensíveis ao preço que querem mais controlo sobre o consumo de energia e a duração do contrato nos mercados fortemente regulamentados do mercado de alojamento para estudantes na Europa. Os operadores de alojamento para estudantes em toda a Europa estão a oferecer cada vez mais durações de contrato flexíveis e pacotes de preços agrupados para melhor servir estudantes de intercâmbio, participantes em estágios e aqueles cujas estadias não se alinham com os contratos académicos padrão, refletindo a evolução das preferências dos inquilinos e os padrões de mobilidade. Apesar desta mudança, o crescimento das rendas no alojamento para estudantes de construção dedicada continua a superar a inflação geral nos mercados-chave, apoiando fluxos de caixa estáveis para ativos bem localizados e geridos profissionalmente, mesmo com o aumento das preocupações com a acessibilidade económica.

A volatilidade dos preços da energia e a procura de custos de vida previsíveis estão a reforçar o apelo das estruturas de renda tudo incluído que cobrem serviços e utilidades, particularmente entre os inquilinos internacionais que procuram certeza orçamental. Os mercados de habitação geridos por universidades em algumas regiões mostraram um crescimento de rendas que supera o do PBSA privado, destacando a influência dos benchmarks de preços e a necessidade de ofertas de produtos escalonadas para atrair estudantes de diferentes segmentos de rendimento. Nos mercados com controlos de renda rigorosos e limites regulatórios, os operadores estão a colocar maior ênfase em comodidades de valor acrescentado e ofertas de serviços diferenciadas para manter a competitividade dentro dos enquadramentos de preços permitidos. Para mitigar as pressões sobre os custos operacionais, muitos fornecedores estão a adotar sistemas de edifícios inteligentes e medidas de eficiência energética que ajudam a estabilizar as estruturas globais de renda e a apoiar as renovações. Com o tempo, a combinação de ofertas de renda total agrupada e renda básica permite aos operadores otimizar a ocupação e capturar a procura de segmentos estudantis diversificados. Estas dinâmicas sublinham os desafios contínuos de acessibilidade económica e moldam a evolução das estratégias de preços no setor europeu de alojamento para estudantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modalidade: Os Canais Digitais Aceleram as Reservas

O arrendamento offline representou 71,65% das reservas em 2025, refletindo a preferência contínua por visitas presenciais e interações em pessoa entre estudantes do primeiro ano e pais que priorizam a segurança e a adequação à comunidade no mercado de alojamento para estudantes na Europa. Os canais online têm projeção de crescimento a uma CAGR de 9,12% até 2031, à medida que as visitas virtuais, as ferramentas de reserva instantânea e as recomendações guiadas por inteligência artificial simplificam as mudanças transfronteiriças e aceleram os compromissos pré-chegada. Os mercados online e as plataformas digitais listam agora um número grande e crescente de unidades de alojamento nas principais cidades europeias, melhorando a liquidez e a transparência para os estudantes que comparam bairros, preços e comodidades. Estas plataformas estão a permitir uma pesquisa, reserva e comparação mais fáceis das opções de habitação para estudantes, o que melhora a tomada de decisão e apoia uma movimentação mais fluida entre mercados. Os fornecedores de alojamento para estudantes estão a adotar cada vez mais ferramentas de preços dinâmicos e fluxos de envolvimento online para otimizar a ocupação antes do início do período letivo, apoiados por fortes tendências de pré-arrendamento nos ciclos académicos recentes. A integração de sensores de edifícios inteligentes e software de eficiência operacional ajuda a controlar os custos de serviços e manutenção, ao mesmo tempo que se articula com experiências digitais melhoradas para os utilizadores durante o período de arrendamento.

Os mercados online e as plataformas digitais estão a desempenhar um papel cada vez mais importante no mercado europeu de alojamento para estudantes, listando uma ampla gama de unidades nas principais cidades universitárias, proporcionando aos estudantes maior transparência na comparação de localizações e comodidades e simplificando o processo de pesquisa através de ferramentas virtuais e funcionalidades de reserva. Os operadores estão a aproveitar os motores de preços dinâmicos e os fluxos de trabalho de envolvimento digital para otimizar a ocupação antes dos períodos académicos, apoiados por um forte desempenho de pré-arrendamento através de canais online. A integração de tecnologias de edifícios inteligentes e software de eficiência também melhora o desempenho operacional e contribui para experiências digitais melhoradas para os utilizadores ao longo do ciclo de vida do arrendamento. Muitos fornecedores estão a investir em sistemas de gestão de relacionamento com clientes, automação de marketing e integração de pagamentos sem fricção para apoiar o check-in, as renovações e a comunicação com os residentes sem atritos. À medida que as estratégias omnicanal evoluem, a combinação de visitas virtuais, contratos digitais e suporte online ajuda a proteger os níveis de ocupação, a reduzir os custos de aquisição por arrendamento e a satisfazer as expectativas de inquilinos estudantis cada vez mais nativos digitais em toda a Europa.

Análise Geográfica

O Reino Unido permanece o maior mercado nacional com 37,95% do mercado de alojamento para estudantes na Europa em 2025, apoiado por uma infraestrutura de alojamento para estudantes de construção dedicada bem desenvolvida e forte procura tanto de estudantes nacionais como internacionais. Os elevados volumes de candidaturas e o aumento das matrículas nas principais universidades estão a impulsionar uma forte atividade de pré-arrendamento e uma ocupação próxima do pleno nas principais cidades. A atividade de investimento robusta continuou, com promotores e patrocinadores institucionais a avançar com pipelines substanciais em antecipação de reformas de planeamento que poderão acelerar as aprovações e a entrega de oferta. A atratividade do Reino Unido para estudantes estrangeiros reforça ainda mais a procura, sustentando o crescimento das rendas e fluxos de rendimento estáveis para ativos bem localizados. Os operadores estão também a ajustar as estratégias de preços e a expandir as ofertas de comodidades para responder às pressões de acessibilidade económica e melhorar a competitividade.

A Espanha é o mercado de crescimento mais rápido com uma CAGR prevista de 7,55% até 2031, impulsionada por elevadas taxas de matrícula universitária e lacunas significativas entre a procura estudantil e as camas de construção dedicada disponíveis. Madrid e Barcelona, em particular, exibem fundamentos de arrendamento sólidos, que atraíram capital institucional ansioso por capitalizar a oferta reduzida e os rendimentos favoráveis. Os investidores transfronteiriços estão cada vez mais ativos no mercado ibérico, validando o seu apelo através de grandes aquisições de carteiras e parcerias de desenvolvimento. Espera-se que as melhorias nas políticas nacionais destinadas a apoiar a mobilidade estudantil e as oportunidades de trabalho pós-estudo prolonguem ainda mais as estadias e reforcem a procura de habitação. As regulamentações regionais de renda estão a moldar a expansão da oferta, encorajando o desenvolvimento em cidades com ambientes de preços mais favoráveis.

A Alemanha acolhe uma das maiores populações de estudantes internacionais na UE e oferece uma ampla base de cidades universitárias investíveis com taxas de desocupação persistentemente baixas e rendas crescentes que suportam uma sólida subscrição de projetos. Apesar dos enquadramentos de controlo de rendas existentes em algumas cidades, os promotores e investidores estão a visar mercados secundários e regionais com custos de terrenos mais baixos e licenciamento mais rápido para expandir as carteiras. Grandes patrocinadores transfronteiriços estão a lançar plataformas de PBSA dedicadas com objetivos ESG para aproveitar esta procura líquida sustentada e o potencial de crescimento a longo prazo. Os ajustamentos de política em certas regiões aliviaram as restrições ao desenvolvimento, permitindo habitação para estudantes em terrenos comerciais reconvertidos e melhorando a viabilidade dos projetos. Estas dinâmicas, combinadas com a mobilidade internacional contínua e as políticas de retenção de graduados qualificados, sustentam as perspetivas de crescimento contínuo para o mercado de alojamento para estudantes na Alemanha e em toda a Europa.

Panorama Competitivo

O mercado de alojamento para estudantes na Europa é moderadamente concentrado, com os maiores operadores a controlar uma quota significativa de camas de construção dedicada, enquanto a fragmentação persiste, especialmente nas cidades regionais e secundárias. Operadores estabelecidos como Unite Students, iQ Student Accommodation, Student Roost, GSA e Scape desenvolveram footprints significativos nos mercados-chave, aproveitando pipelines de desenvolvimento, aquisições e parcerias com universidades para reforçar as suas posições. Fusões, joint ventures e transações ao nível de plataforma apoiaram a confiança dos investidores ao reforçar a ocupação estável e os fluxos de caixa de longa duração nos hubs centrais. Novas entradas e reentradas em mercados como a Dinamarca, Espanha e Alemanha mostram a construção contínua de carteiras onde a procura permanece forte e as taxas de oferta ficam aquém do crescimento estudantil. A diferenciação de marca através de comodidades, arrendamento digital e programação comunitária está a ajudar os operadores a melhorar a velocidade de pré-arrendamento e as taxas de renovação em ambientes competitivos.

Temas estratégicos como a entrega de ESG, tecnologia de edifícios inteligentes e parcerias integradas com campus estão a moldar as estratégias dos operadores em toda a Europa. Muitos fornecedores reportam poupanças em serviços e melhor desempenho ambiental através de controlos inteligentes e iniciativas de eficiência energética que ajudam a mitigar as pressões de custos e a estabilizar as margens. As joint ventures com universidades continuam a desriscar o desenvolvimento e a garantir nomeações estáveis, particularmente em grandes projetos no campus com horizontes de concessão mais longos. As credenciais ESG, incluindo certificações de edifícios verdes e metas de sustentabilidade, são cada vez mais destacadas nos esforços de marketing e financiamento, melhorando o acesso ao capital institucional. A tecnologia também desempenha um papel crescente na gestão de rendimento, com ferramentas de preços baseadas em inteligência artificial e portais de serviços digitais a apoiar a resiliência da ocupação e a elevar as experiências dos estudantes.

Existem oportunidades de espaço em branco em partes do Sul da Europa e em cidades secundárias selecionadas na Alemanha, Itália e Espanha, onde as taxas de oferta ficam aquém do crescimento das matrículas e as reformas de planeamento estão a começar a encurtar os prazos de aprovação. Para capturar este potencial, os investidores estão a formar plataformas ao nível nacional para acelerar a entrega, enquanto os financiadores de desenvolvimento estão a reabrir seletivamente o financiamento para promotores experientes com sólidos registos de pré-arrendamento e especificações ESG. Os operadores multinacionais estão também a experimentar ofertas integradas que combinam habitação para estudantes com componentes de co-trabalho e estadia de curta duração para otimizar a utilização ao longo do ano e o envolvimento comunitário. A escala de marca, a disciplina de custos e a proximidade aos campus permanecem centrais para a vantagem competitiva à medida que as plataformas procuram expandir a sua presença. À medida que a procura continua a crescer e as restrições de oferta persistem, os operadores que combinam excelência operacional com liderança em sustentabilidade estão bem posicionados para ganhar quota de mercado até 2031.

Líderes do Setor de Alojamento para Estudantes na Europa

Unite Students

iQ Student Accommodation

Student Roost

GSA

Scape

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O MCR Property Group lançou a Plataforma Flow Student no valor de 484 milhões de USD (360 milhões de GBP) para escalar o PBSA no Reino Unido, e a Maslow Capital comprometeu 116,6 milhões de GBP para um projeto em Wembley, sinalizando o compromisso sustentado de financiadores e promotores com o setor.

- Fevereiro de 2026: A Grécia iniciou uma renovação de 21,8 milhões de USD (18,6 milhões de euros) da Residência de Estudantes de Atenas, uma instalação de habitação universitária gerida pelo Estado no centro de Atenas, assinando um contrato para modernizar o edifício envelhecido. O projeto cobrirá mais de 10.000 m² e incidirá sobre melhorias de eficiência energética, reforço estrutural e modernização de infraestruturas desatualizadas para melhorar as condições de vida.

- Janeiro de 2026: A CDP lançou uma iniciativa PNRR de 703,8 milhões de USD (599 milhões de euros) para nova habitação universitária em Itália, visando 60 projetos até 2027 para acelerar a oferta em cidades como Roma e Milão.

- Janeiro de 2026: A Ardian e a Rockfield expandiram a sua joint venture pan-europeia de habitação para estudantes em 1.500 camas através de aquisições em Milão, Bordéus e Barcelona, reforçando a exposição a cidades do Sul da Europa com suboferta.

Âmbito do Relatório do Mercado de Alojamento para Estudantes na Europa

Ao estudar longe de casa, encontrar um lugar para ficar é um fator importante, pois o estudante viverá confortavelmente durante a sua estadia e terá as suas necessidades diárias satisfeitas. À medida que a Europa se tornou um polo para o ensino superior global, o mercado de habitação para estudantes desempenha um papel fundamental. O mercado é dividido pelo tipo de habitação (residências universitárias, casas ou quartos arrendados e alojamento privado para estudantes), localização (centro da cidade, periferia), tipo de renda (renda básica, renda total), modalidade (online, offline) e país (Alemanha, Islândia, Irlanda, Itália, França, Bélgica, Noruega, Resto da Europa). O estudo acompanha os principais parâmetros do mercado, os fatores que afetam o crescimento e os fornecedores de serviços de alojamento para estudantes no setor. Isto ajuda a fundamentar as estimativas de mercado e as taxas de crescimento para os próximos anos. O relatório oferece a dimensão do mercado e os valores (em milhões de USD) durante os anos previstos para os segmentos acima referidos.

| Residências Universitárias |

| Casas ou Quartos Arrendados |

| Alojamento Privado para Estudantes |

| Centro da Cidade |

| Periferia |

| Renda Básica |

| Renda Total |

| Online |

| Offline |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Alojamento | Residências Universitárias |

| Casas ou Quartos Arrendados | |

| Alojamento Privado para Estudantes | |

| Por Localização | Centro da Cidade |

| Periferia | |

| Por Tipo de Renda | Renda Básica |

| Renda Total | |

| Por Modalidade | Online |

| Offline | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas de crescimento do mercado de alojamento para estudantes na Europa?

A dimensão do mercado de alojamento para estudantes na Europa é de 15,58 mil milhões de USD em 2025 e tem projeção de atingir 27,50 mil milhões de USD até 2031 a uma CAGR de 9,93%.

Quais os segmentos que lideram em quota e crescimento no setor de habitação para estudantes na Europa?

As Residências Universitárias lideraram com uma quota de receita de 43,05% em 2025, enquanto o Alojamento Privado para Estudantes é o de crescimento mais rápido a uma CAGR de 6,03% até 2031.

Como é que as tendências macroeconómicas e políticas afetam o mercado de alojamento para estudantes na Europa?

O reconhecimento pela UE da habitação para estudantes como infraestrutura crítica e as reformas nacionais de planeamento estão a acelerar as aprovações, enquanto os limites de renda e as regras de zonamento em cidades selecionadas moderam o potencial de crescimento de receita em 2026.

Onde estão as maiores oportunidades geográficas na Europa?

A Espanha regista o crescimento mais rápido a uma CAGR de 7,55% e a Alemanha oferece profundidade em mais de 70 cidades universitárias investíveis, enquanto o Reino Unido permanece o maior mercado por quota com infraestrutura de PBSA madura.

Que modelos operacionais estão a ganhar relevância entre os estudantes?

Os pacotes de Renda Total dominam com uma quota de 66,78% devido às utilidades agrupadas e à previsibilidade, e as reservas online estão a crescer a uma CAGR de 9,12% com visitas virtuais e reservas instantâneas.

Página atualizada pela última vez em: