Tamanho e Participação do Mercado de Reservas de Acomodação Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

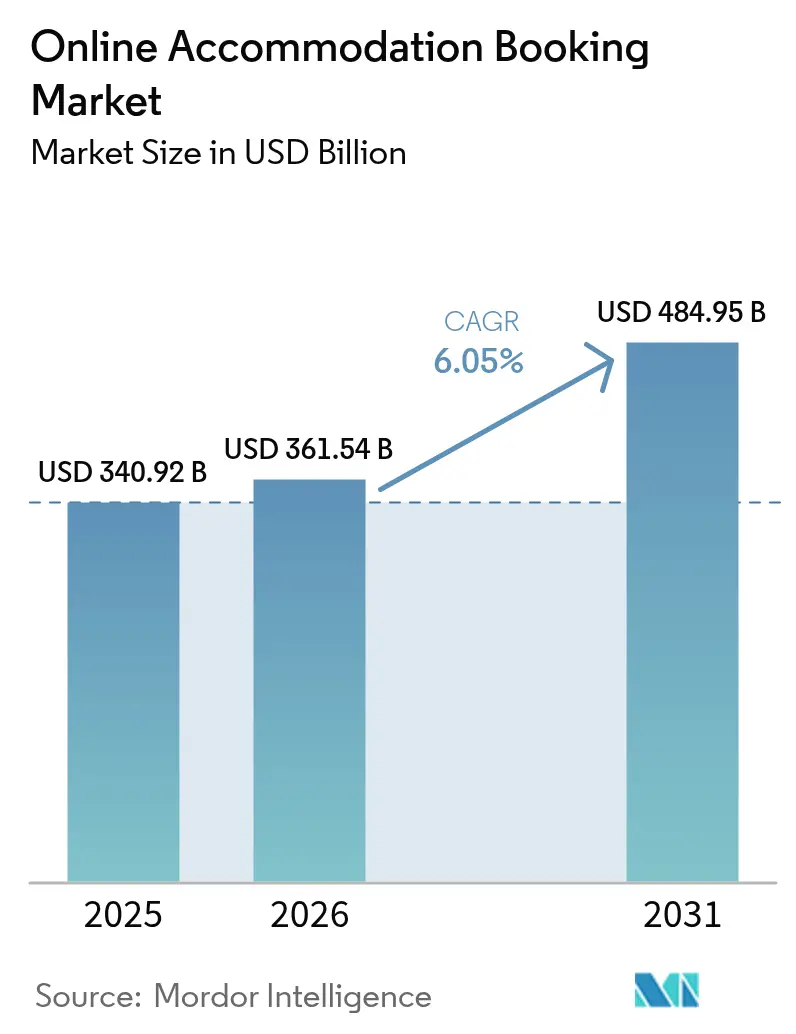

| Tamanho do Mercado (2026) | 361.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 484.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Reservas de Acomodação Online por Mordor Intelligence

O mercado de reservas de acomodação online foi avaliado em USD 340,92 bilhões em 2025 e estima-se que cresça de USD 361,54 bilhões em 2026 para atingir USD 484,95 bilhões até 2031, a uma CAGR de 6,05% durante o período de previsão (2026-2031). Esta expansão ilustra a capacidade do setor de se adaptar à mudança no comportamento dos viajantes, que cada vez mais favorecem reservas em tempo real e jornadas digitais sem atritos. O aumento da penetração de smartphones, redes móveis mais rápidas e interfaces intuitivas estão deslocando as reservas dos computadores de mesa para experiências com foco em dispositivos móveis, que reduzem o tempo de busca e melhoram as taxas de conversão. Os operadores estão acompanhando essa mudança com ferramentas de personalização impulsionadas por inteligência artificial que analisam o histórico de navegação, a intenção de viagem e sinais contextuais para apresentar propriedades relevantes de forma mais rápida do que filtros manuais conseguem. A intensidade competitiva está levando as principais plataformas a construírem modelos proprietários que recomendam itinerários completos em vez de apenas listar quartos, elevando assim o valor percebido de um planejador de viagem integrado. Simultaneamente, os parceiros do lado da oferta estão adotando mecanismos de precificação dinâmica que se sincronizam com esses sistemas de inteligência artificial para proteger as margens, mantendo o inventário visível em múltiplos canais.

Principais Conclusões do Relatório

- - Por plataforma, os aplicativos móveis detinham 61,45% da participação do mercado de reservas de acomodação online em 2025, e sua participação deve se ampliar à medida que o segmento avança a uma CAGR de 12,65% até 2031.

- - Por modo de reserva, as OTAs de terceiros controlavam 71,60% da participação do mercado de reservas de acomodação online em 2025, enquanto os portais diretos estão no caminho para registrar uma CAGR de 12,2% até 2031.

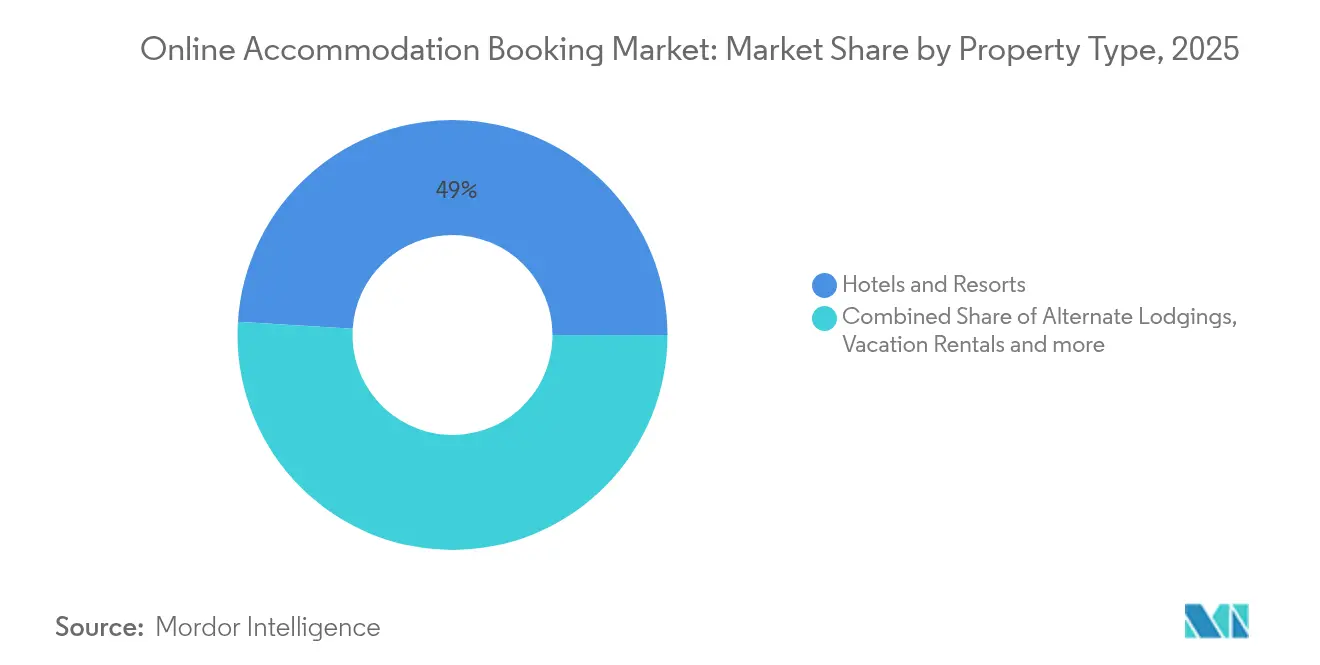

- - Por tipo de propriedade, hotéis e resorts capturaram 49,02% do tamanho do mercado de reservas de acomodação online em 2025, enquanto as hospedagens alternativas estão acelerando a uma CAGR de 14,9% durante o período de previsão.

- - Por geografia, a Europa respondeu por 33,05% da participação do mercado de reservas de acomodação online em 2025; a Ásia-Pacífico está se expandindo a uma CAGR de 12,1%, tornando-a a região de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reservas de Acomodação Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração da internet móvel | +2.1% | Global, mais forte na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2–4 anos) |

| Crescimento dos gastos com viagens da geração millennial e da Geração Z | +1.8% | América do Norte e Europa primeiro, Ásia-Pacífico em alcance | Longo prazo (≥ 4 anos) |

| Expansão das companhias aéreas de baixo custo impulsionando viagens de curta distância | +1.4% | Núcleo da Ásia-Pacífico, transbordamento para a América do Sul | Curto prazo (≤ 2 anos) |

| Mecanismos de busca e recomendação hiperpersonalizados impulsionados por inteligência artificial | +1.2% | América do Norte e Europa lideram, adoção crescente na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Preferência orientada por ESG por estadias sustentáveis certificadas | +1.0% | Europa lidera, com crescente tração na América do Norte e Oceania | Longo prazo (≥ 4 anos) |

| Mecanismos de busca e recomendação hiperpersonalizados impulsionados por inteligência artificial | +1.2% | América do Norte e Europa lideram, adoção crescente na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração da Internet Móvel

A rápida expansão do 5G e as tarifas de dados mais baixas estão promovendo uma navegação ininterrupta e de alta velocidade que suporta o planejamento completo de viagens em dispositivos móveis. Os viajantes estão aproveitando logins biométricos, carteiras digitais e fluxos de checkout em um clique que reduzem significativamente o caminho de reserva e diminuem o abandono. Os canais móveis já respondem por mais de seis em cada dez reservas online, e sua participação continua crescendo à medida que a conectividade de banda larga alcança novos usuários rurais e periurbanos a cada trimestre. As marcas de hospitalidade estão respondendo ao incorporar chatbots, pré-visualizações de quartos com realidade aumentada e alertas de inventário em tempo real por meio de softwares de gestão hoteleira e de hospitalidade que capitalizam a imediatez das notificações push.[1]Fonte: Philip Barton, "Reconstruindo as Pilhas de Tecnologia Hoteleira para a Era da IA Agêntica," Hospitality Net, hospitalitynet.org. Essas melhorias elevam coletivamente o engajamento com o aplicativo, a profundidade das sessões e a frequência de reservas, consolidando a primazia do canal móvel na jornada do cliente. Os fornecedores que não conseguirem oferecer experiências móveis fluidas e de baixa latência correm o risco de marginalização à medida que as expectativas dos consumidores aumentam.

Crescimento dos Gastos com Viagens da Geração Millennial e da Geração Z

As coortes mais jovens priorizam viagens ricas em experiências em detrimento do acúmulo de ativos, e valorizam plataformas que selecionam estadias sustentáveis, pontos de contato locais autênticos e preços transparentes. Pesquisas realizadas em 2024 mostraram que 41% dos entrevistados queriam itinerários gerados por inteligência artificial adaptados aos interesses pessoais, indicando demanda por planejamento que vai além da seleção de quartos. Essa mudança está impulsionando os aluguéis de temporada e os albergues de design, que prometem comunidade, flexibilidade e momentos compartilháveis que se alinham com a cultura das mídias sociais. Os grupos hoteleiros estão respondendo com conceitos de acomodação híbrida, como propriedades urbanas de micro-quartos com lounges de coworking e cozinhas de autoatendimento, para permanecerem relevantes para os nativos digitais. Os programas de fidelidade gamificados também estão ganhando força porque recompensam micro-viagens frequentes em vez de apenas estadias de alto valor, o que se adapta aos padrões de viagem dos consumidores mais jovens. À medida que a renda disponível aumenta entre esses segmentos demográficos, suas expectativas continuam a remodelar as normas do setor em torno de personalização, sustentabilidade e conveniência digital.

Expansão das Companhias Aéreas de Baixo Custo Impulsionando Viagens de Curta Distância

As companhias aéreas regionais de baixo custo estão abrindo novas rotas ponto a ponto que encurtam os tempos de viagem e reduzem os preços das passagens, tornando as escapadas de fim de semana e as excursões bleisure de meio de semana mais viáveis. No Sudeste Asiático, por exemplo, os aeroportos secundários dobraram o fluxo de passageiros desde 2024, canalizando um aumento da demanda para acomodações próximas que anteriormente eram ignoradas. As OTAs rapidamente absorvem dados de rotas de voo para antecipar picos e pré-carregar opções de acomodação relevantes, gerando volume incremental de reservas com gasto mínimo em marketing. Os proprietários de imóveis em cidades turísticas emergentes estão digitalizando seu inventário para capturar esse influxo, muitas vezes em parceria com plataformas de distribuição que prometem visibilidade global. As reservas móveis de última hora tornaram-se uma característica marcante dessas viagens, levando os sistemas de gestão de receitas a enfatizarem ajustes ágeis de tarifas dentro de janelas de 48 horas. Em geral, o crescimento das companhias aéreas de baixo custo atua como um catalisador que amplia a base de clientes endereçável para os marketplaces digitais de hospedagem.

Mecanismos de Busca e Recomendação Hiperpersonalizados Impulsionados por Inteligência Artificial

A inteligência artificial generativa incorporada nos funis de reserva está transformando a busca convencional por palavras-chave em tomada de decisão conversacional que espelha os agentes de viagem humanos. Os viajantes agora podem fazer perguntas complexas em linguagem natural, e o sistema retorna listas selecionadas que correspondem ao orçamento, preferências de comodidades e objetivos de experiência. Para os fornecedores, a inteligência artificial permite precificação contextual que pode persuadir indecisos com ofertas programadas calibradas para a disposição prevista de pagamento. Avaliações em vídeo, imagem e texto são resumidas automaticamente, ajudando os usuários a absorver o sentimento sem percorrer centenas de publicações. Projetos-piloto iniciais revelam taxas de cliques mais altas e durações de estadia mais longas quando as recomendações se alinham com o propósito de viagem inferido, como aniversários ou retiros de trabalho remoto. À medida que os modelos aprendem em milhões de interações, o ciclo de feedback acelera a inovação e aprofunda a fidelidade à plataforma, criando um fosso formidável em torno de ecossistemas ricos em inteligência artificial[2]Fonte: Cloudbeds, "Cloudbeds Apresenta Capacidades Avançadas de Inteligência de Receita e Marketing de Hóspedes Impulsionadas pelo Modelo de Fundação Signals AI," hospitalitynet.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do escrutínio regulatório sobre aluguéis de curto prazo | -1.9% | Europa e América do Norte mais elevados, moderado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos custos de aquisição de clientes comprimindo as margens das OTAs | -1.3% | Global, intenso em mercados maduros | Médio prazo (2–4 anos) |

| Violações de segurança cibernética e privacidade de dados | -1.2% | Global, especialmente em regiões digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Escassez de oferta em locais urbanos privilegiados durante megaeventos | -0.9% | Global, especialmente em cidades que sediam eventos (ex.: Olimpíadas) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Escrutínio Regulatório sobre Aluguéis de Curto Prazo

As câmaras municipais nas principais cidades turísticas estão impondo limites de licenças, regras de zoneamento e restrições noturnas para reequilibrar mercados imobiliários pressionados pelos aluguéis de temporada. As plataformas devem investir em painéis de conformidade que verifiquem a elegibilidade dos anfitriões, coletem impostos locais e forneçam relatórios de transparência sobre a densidade das listagens. O inventário não conforme enfrenta exclusão das listagens, reduzindo o estoque disponível e elevando as tarifas dos quartos durante os períodos de pico. Os hotéis tradicionais frequentemente obtêm vantagem porque já cumprem as normas de segurança, acessibilidade e tributação, enquanto os anfitriões menores lutam para navegar pelas novas regras. As plataformas que automatizam o registro e facilitam o recolhimento de impostos ajudam a manter o fornecimento, mas incorrem em despesas adicionais de desenvolvimento e operação. Com o tempo, uma supervisão mais rigorosa pode levar os viajantes de volta aos formatos de hospedagem regulamentados, moderando o crescimento explosivo dos aluguéis entre pares.

Altos Custos de Aquisição de Clientes Comprimindo as Margens das OTAs

Os leilões de publicidade digital em plataformas de busca e redes sociais estão se tornando mais caros à medida que a demanda por viagens se recupera e as guerras de lances se intensificam. Os líderes de mercado podem arcar com altas taxas de custo por clique porque suas maiores taxas de repasse e receitas de venda cruzada subsidiam o marketing, mas as OTAs menores sofrem erosão de margens. Fontes alternativas de tráfego, como colaborações com influenciadores e parcerias com metabuscadores, oferecem alívio, mas carecem da escala para substituir totalmente a busca paga. Alguns operadores estão experimentando modelos de assinatura que prometem aos membros taxas de serviço mais baixas em troca de receita recorrente previsível que os protege da volatilidade dos gastos com publicidade. Os provedores de pagamento e as empresas de tecnologia financeira estão se tornando aliados estratégicos porque o checkout integrado aumenta a conversão, permitindo que as OTAs aproveitem melhor seus recursos de marketing. Embora os altos custos de aquisição persistam, as plataformas que dominam a retenção por meio de benefícios de fidelidade e upsells personalizados alcançarão um melhor valor vitalício, amortecendo o impacto na rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Móveis se Expandem como Principal Hub de Reservas

Os canais móveis responderam por 61,45% da participação do mercado de reservas de acomodação online em 2025, uma proporção que continua se ampliando à medida que os usuários de smartphones esperam busca com uma mão, entrada por voz e verificação de pagamento biométrico. Esses aplicativos comprimem o ciclo descoberta-pesquisa-reserva em poucos toques, o que melhora diretamente a conversão ao mesmo tempo em que coleta dados de comportamento de alta qualidade para modelos de inteligência artificial. As notificações push lembram os viajantes sobre alterações de preços, marcos de fidelidade e detalhes de check-in, aprofundando o engajamento e incentivando o uso repetido. O tamanho do mercado de reservas de acomodação online atribuído aos navegadores web permanece considerável, porém seu crescimento fica atrás do mobile, especialmente entre os nativos digitais que consideram os laptops opcionais para o planejamento de viagens. As OTAs estabelecidas estão reestruturando os roteiros de produtos para priorizar recursos exclusivos de aplicativos, como descontos exclusivos para mobile e pré-visualizações de quartos por realidade aumentada, a fim de migrar os usuários relutantes de desktop. Os hotéis independentes estão seguindo o mesmo caminho com aplicativos de marca branca que sincronizam chaves de quartos e mensagens durante a estadia, reduzindo a lacuna de funcionalidade com as plataformas de agregação.

Os ecossistemas de fidelidade agora enfatizam a gamificação dentro dos aplicativos, concedendo distintivos por reservas consecutivas, viagens fora de temporada ou escolhas de propriedades ecologicamente corretas que ressoam com viajantes mais jovens. Os serviços de localização em tempo real permitem que os aplicativos sugiram atrações próximas, serviços de transporte por aplicativo ou ofertas gastronômicas, estendendo o valor além da própria transação de acomodação. Esse foco em serviços acessórios aumenta a receita média por usuário, ao mesmo tempo em que posiciona a plataforma como um companheiro holístico de viagem em vez de uma ferramenta de reserva pontual. Os super-aplicativos na Ásia-Pacífico exemplificam o potencial, agrupando voos, opções de hospedagem, carteiras digitais e entrega de alimentos em uma única interface que simplifica a logística de férias. Os concorrentes ocidentais observam esses modelos de perto, experimentando APIs de parceiros que inserem serviços complementares sem reformular a infraestrutura central. As classificações nas lojas de aplicativos e o gerenciamento de avaliações emergem, portanto, como ativos de marca críticos, pois influenciam fortemente as instalações orgânicas e a classificação nas buscas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Reserva: OTAs Mantêm Vantagem de Escala enquanto os Canais Diretos Aceleram

As OTAs de terceiros reservaram 71,60% das transações globais em 2025 porque agregam inventários massivos, garantem transparência de preços e oferecem ferramentas de pagamento transfronteiriço. Seu alcance global atrai propriedades independentes que não podem justificar marketing direto em múltiplos idiomas ou regimes regulatórios. No entanto, os portais diretos estão subindo em uma curva de crescimento mais acentuada, registrando uma CAGR de 12,2% ao aproveitar programas de fidelidade e ofertas personalizadas para recuperar participação dos intermediários. Os hotéis estão integrando algoritmos de precificação dinâmica que se adaptam a sinais de demanda ao vivo, o que estreita as diferenças de tarifas e incentiva os hóspedes a transacionar nos sites de marca. Algumas redes se alinham com parceiros de tecnologia financeira para incorporar planos de pagamento parcelado e compre-agora-pague-depois, suavizando o impacto dos preços e melhorando a conversão de checkout direto. Enquanto isso, as OTAs estão respondendo com soluções de marca branca que fornecem pilhas de tecnologia para hotéis sob acordos de compartilhamento de receita, complicando a narrativa binária OTA versus direto.

Em um cenário em que os gigantes de busca controlam as portas de entrada para a descoberta, a diversificação da distribuição permanece imperativa para os hotéis que buscam reduzir o vazamento de comissões. A participação em metabuscadores, endossos de influenciadores e marketing de conteúdo construído em torno da narrativa da propriedade complementam estratégias de reserva direta que enfatizam a diferenciação da marca. As OTAs, por sua vez, continuam a ampliar os portfólios de serviços em seguros, experiências e transporte terrestre, reforçando sua proposta de valor além da agregação de quartos. Ambos os canais utilizam chatbots de inteligência artificial que respondem instantaneamente a consultas de preços, esclarecimento de comodidades e políticas de cancelamento, elevando as expectativas de serviço em todo o setor. Propostas regulatórias que incentivam a transparência de paridade de tarifas poderiam nivelar o campo de jogo, mas as nuances de aplicação variam por jurisdição, mantendo alta a incerteza estratégica. Em última análise, o equilíbrio entre o alcance das OTAs e a intimidade direta dependerá da eficácia com que cada lado personaliza, agrupa e precifica suas ofertas ao longo do horizonte de previsão.

Por Tipo de Propriedade: Hotéis e Resorts Dominam enquanto Hospedagens Alternativas Disparam

Os hotéis e resorts representaram 49,02% do tamanho do mercado de reservas de acomodação online em 2025 porque atendem à conformidade corporativa, padrões de marca e benefícios de fidelidade que importam para os viajantes de negócios frequentes. Sua vantagem convencional reside na consistência operacional, nas comodidades no local e nos protocolos de segurança que os anfitriões de aluguéis de curto prazo às vezes carecem. Os aluguéis de temporada permanecem formidáveis, ancorados por famílias e grupos que buscam espaços maiores e cozinhas, enquanto os albergues capturam os segmentos mais sensíveis a custos que priorizam a interação social sobre a privacidade. A participação do mercado de reservas de acomodação online de hospedagens alternativas como tendas de glamping, casas flutuantes e estadias em fazendas está se expandindo mais rapidamente a uma CAGR de 14,9%, à medida que os viajantes que buscam experiências anseiam por novidade, imersão na natureza e estéticas fotogênicas. As marcas hoteleiras respondem com coleções de marca suave e conceitos pop-up que imitam o charme boutique sem diluir a garantia de qualidade das redes. À medida que as linhas se tornam difusas, as plataformas refinam a taxonomia e os filtros de busca para que os usuários possam comparar cabanas com lofts urbanos em pé de igualdade.

Os gestores de propriedades estão investindo em tecnologia de fechaduras inteligentes, cronogramas de limpeza automatizados e gestores de canais unificados que sincronizam preços em OTAs e portais diretos em tempo quase real. Essas melhorias operacionais estreitam a lacuna entre a hospitalidade tradicional e as listagens entre pares, tornando as estadias alternativas mais acessíveis para hóspedes avessos ao risco. Os fatores ESG também influenciam a escolha da propriedade, com viajantes recompensando acampamentos movidos a energia solar, comodidades livres de plástico e certificações de salário justo. As seguradoras oferecem cobertura personalizada para aluguéis de curto prazo, reduzindo os riscos para os anfitriões individuais e fomentando o crescimento da oferta em jurisdições regulamentadas. As ferramentas de rendimento baseadas em dados ajudam hotéis boutique e aluguéis a detectar eventos locais, anomalias climáticas e padrões de voo para otimizar as tarifas noturnas, maximizando a receita por quarto disponível independentemente da categoria da propriedade. Em conjunto, essas inovações reconfiguram os limites por tipo de propriedade e impulsionam uma paisagem de hospedagem mais diversificada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico superou a América do Norte no crescimento do volume de reservas, registrando uma CAGR regional de 12,1% que ultrapassa em muito os mercados ocidentais maduros. O aumento da renda disponível da classe média em expansão, as rápidas adições de infraestrutura aeroportuária e a ampla adoção de pagamentos móveis estão impulsionando esse momentum. As companhias aéreas de baixo custo adicionam rotas intrarregionais semanalmente, estimulando viagens domésticas e de curta distância espontâneas que preenchem hotéis no centro das cidades e resorts costeiros. Os super-aplicativos combinam serviços de transporte por aplicativo, carteiras de pagamento e inventário hoteleiro, reduzindo as barreiras de entrada para os primeiros reservadores digitais e elevando a importância do design de UX localizado. As políticas governamentais de facilitação de vistos, como esquemas de visto eletrônico e procedimentos de chegada simplificados, lubrificam ainda mais a demanda transfronteiriça no Sudeste Asiático e além. À medida que as redes internacionais lançam websites localizados favoráveis à conversão, elas se esforçam para capturar o crescente tráfego de saída da Índia e da China continental, onde a clareza regulatória melhora, mas ainda representa ocasionais gargalos na localização de dados e nos fluxos de pagamento.

A Europa ainda mantém a maior fatia regional com 33,05% da receita global devido a uma densa concentração de atrações turísticas, alta penetração de conexões ferroviárias diretas e forte presença de marcas tradicionais. No entanto, regulamentações mais rígidas de aluguel em cidades como Amsterdã e Barcelona moderam o crescimento dos aluguéis de curto prazo, empurrando a oferta em direção a hotéis licenciados. Os consumidores se beneficiam de carteiras multimoeda e harmonização de pagamentos em toda a União Europeia que simplificam as reservas transfronteiriças dentro do espaço Schengen. As OTAs exploram essa integração agrupando passes de trem e ingressos para atrações, gerando fluxos de receita incrementais além da própria acomodação. As pressões políticas sobre o excesso de turismo levam a limites de visitantes e tributação dinâmica em locais famosos, levando os viajantes a explorar cidades secundárias que agora aparecem com destaque nos resultados de busca. Essa dispersão amplia a cobertura geográfica para as plataformas, embora também exija uma integração de inventário mais granular em destinos emergentes.

A América do Norte, com uma participação de 27,62%, exemplifica um mercado onde os canais digitais já saturam o funil de viagem, de modo que o crescimento incremental depende de upsells de experiências e pacotes de valor agregado em vez da aquisição bruta de clientes. Os consumidores dos Estados Unidos demonstram forte afinidade por ecossistemas de fidelidade que unificam voos, estadias e recompensas de cartão de crédito co-branded. As iniciativas provinciais canadenses que comercializam experiências ao ar livre fora da temporada fomentam o tráfego transfronteiriço, incentivando os hotéis a colaborar com parceiros de excursões ao ar livre e exibir ofertas em pacotes online. Os operadores de resorts no Caribe adotam plataformas avançadas de gestão de receitas para competir com as linhas de cruzeiro pelos orçamentos de férias, acelerando a transformação digital entre as propriedades all-inclusive. A integração do México nas redes de voos norte-americanas traz novos mercados alimentadores, ao mesmo tempo que convida a um escrutínio mais rigoroso dos padrões de segurança e conformidade fiscal nos aluguéis de temporada. Em conjunto, esses fatores sustentam um ambiente saudável, mas competitivo, onde a personalização e os benefícios de fidelidade em camadas tornam-se decisivos nos ganhos de participação.

Panorama Competitivo

O mercado de reservas de acomodação online é caracterizado por uma estrutura oligopolística, liderada por alguns poucos players dominantes. Booking Holdings, Expedia Group e Airbnb juntos comandam a maioria do mercado, destacando sua influência significativa. Essas principais plataformas se beneficiam de vantagens de escala que lhes permitem negociar melhores condições de processamento de pagamentos, garantir posicionamentos publicitários premium e atrair os melhores talentos em inteligência artificial, reforçando ainda mais sua liderança. Trip.com Group e Agoda completam o top cinco, aproveitando forte presença regional e localização linguística eficaz para manter a competitividade na região Ásia-Pacífico frente aos gigantes globais. As estratégias competitivas focam em mecanismos de inteligência artificial proprietários que encurtam os caminhos de reserva, antecipam compras de serviços acessórios e personalizam serviços durante a estadia, como upgrades e ofertas de check-out tardio. A diferenciação estratégica também aparece nos formatos de conteúdo, com vídeos de formato curto e imagens imersivas tornando-se fundamentais para inspirar viajantes indecisos na fase de sonho. Orçamentos de marketing exorbitantes permitem extensivos testes A/B que plataformas menores não conseguem igualar, ampliando ainda mais as lacunas de inovação.

Para fortalecer a retenção de clientes, Booking Holdings integra ingressos para atrações e passes ferroviários interurbanos, enquanto Expedia Group expande as APIs B2B que colocam seu inventário dentro de aplicativos bancários e plataformas de viagens corporativas. Airbnb busca a profissionalização, verificando os anfitriões por meio do Projeto Lighthouse para elevar a qualidade e a consistência, atraindo assim viajantes de negócios anteriormente exclusivos dos hotéis. Campeões regionais como Yanolja na Coreia do Sul investem em software de gestão de propriedades baseado em nuvem que incorpora o inventário diretamente nos aplicativos do consumidor, fomentando um ciclo de ecossistema. O interesse do capital privado permanece alto, evidenciado por rodadas de financiamento em plataformas verticais específicas que atendem a campings ou vilas de luxo, embora os prazos de saída possam depender da clareza regulatória e do apetite de aquisição dos cinco principais players. Em geral, os gastos sustentados em pesquisa e desenvolvimento e o poder de fusões e aquisições entre os players líderes estabelecem um alto padrão para os insurgentes que buscam relevância em uma arena concentrada.

As ameaças competitivas provêm de super-aplicativos, incursões de recursos de motores de busca e assistentes de voz que poderiam desintermediar os fluxos tradicionais de reserva ao encaminhar recomendações diretamente aos usuários sem interfaces visíveis. Os líderes de mercado se protegem assinando acordos de distribuição com fabricantes de alto-falantes inteligentes e incorporando widgets em painéis de carros que apresentam opções de hospedagem ao longo do trajeto. A legislação de privacidade de dados, como o Regulamento dos Mercados Digitais, impõe novas obrigações de gestão de consentimento, mas também restringe as plataformas dominantes, potencialmente reduzindo a dominância de tecnologia publicitária e abrindo nichos para OTAs especializadas[3]Fonte: Zacks Equity Research, "Expedia Group Auxilia Viajantes e Parceiros com Novos Lançamentos," nasdaq.com. Enquanto isso, as credenciais de sustentabilidade e os calculadores de emissões de carbono emergem como diferenciadores à medida que os gestores de viagens corporativas impõem relatórios ESG sobre os fornecedores preferenciais. As plataformas ágeis em apresentar ecolabels e pontuações de sustentabilidade verificadas podem ganhar participação entre os responsáveis por compras e os consumidores conscientes do clima. Em suma, o panorama competitivo evolui por meio de uma combinação de inovação tecnológica, resposta regulatória e mudanças nas prioridades dos viajantes que favorecem operadores ágeis e bem capitalizados.

Líderes do Setor de Reservas de Acomodação Online

-

Expedia Group Inc.

-

Booking Holdings Inc.

-

Airbnb Inc.

-

Trip.com Group Ltd.

-

Agoda Company Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

.webp)

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Cloudbeds lançou o modelo de fundação de inteligência artificial Signals AI, um sistema de inteligência artificial específico para hospitalidade que processa 4 bilhões de pontos de dados por hora para fornecer até 95% de precisão de previsão em períodos de reserva de 90 dias, com particular força em janelas de reserva de sete dias para otimização de reservas de última hora.

- Setembro de 2025: Cloudbeds apresentou capacidades avançadas de inteligência de receita e marketing de hóspedes impulsionadas por sua plataforma Signals AI, permitindo que os hotéis alcancem estratégias comerciais unificadas nos canais de distribuição enquanto processam entradas diversas, incluindo tarifas de concorrentes, feeds de eventos, padrões climáticos e comportamentos de reserva.

- Junho de 2025: PayPal fez parceria com Selfbook para incorporar a funcionalidade de reserva de hotéis dentro do ecossistema de aplicativos PayPal, oferecendo tarifas sem comissão aos usuários do PayPal enquanto integra as opções de pagamento PayPal, Venmo e Compre Agora Pague Depois nos fluxos de reserva de hotéis impulsionados por tecnologia de inteligência artificial conversacional.

- Maio de 2025: Expedia Group expandiu sua plataforma B2B com novas APIs para aluguel de carros (mais de 110 marcas em mais de 190 países), atividades (mais de 170.000 experiências reserváveis), seguros e viagens aéreas, ao mesmo tempo em que lançou parcerias de inteligência artificial generativa, incluindo Correspondência de Viagens no Instagram e integração com OpenAI Operator e Microsoft Copilot Actions.

Escopo do Relatório do Mercado Global de Reservas de Acomodação Online

O relatório abrange uma análise de antecedentes completa do Mercado Global de Reservas de Acomodação Online, que inclui uma avaliação das contas nacionais, da economia e das tendências de mercado emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

| Aplicativo Móvel |

| Website |

| Portais online de terceiros |

| Portais diretos/cativos |

| Hotéis e Resorts |

| Aluguéis de Temporada |

| Albergues e Acomodações Econômicas |

| Hospedagens Alternativas (Glamping, Estadias em Fazendas) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Plataforma | Aplicativo Móvel | |

| Website | ||

| Por Modo de Reserva | Portais online de terceiros | |

| Portais diretos/cativos | ||

| Por Tipo de Propriedade | Hotéis e Resorts | |

| Aluguéis de Temporada | ||

| Albergues e Acomodações Econômicas | ||

| Hospedagens Alternativas (Glamping, Estadias em Fazendas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acomodação online?

O tamanho do mercado de acomodação online é de USD 361,54 bilhões em 2026 e está projetado para atingir USD 484,95 bilhões até 2031.

Qual canal de reserva está crescendo mais rapidamente na hospedagem digital?

Os aplicativos móveis estão avançando a uma CAGR de 12,65% até 2031, tornando-os a plataforma de expansão mais rápida.

O que está impulsionando o rápido crescimento da Ásia-Pacífico na acomodação digital?

O aumento da renda da classe média, a expansão das companhias aéreas de baixo custo e a adoção de pagamentos móveis estão impulsionando uma CAGR de 12,1% na região.

Por que as hospedagens alternativas estão ganhando espaço entre os viajantes?

Os hóspedes que buscam experiências favorecem estadias únicas como glamping e estadias em fazendas, impulsionando as hospedagens alternativas a uma CAGR de 14,9%.

Página atualizada pela última vez em: