Tamanho e Participação do Mercado de Hospitalidade da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

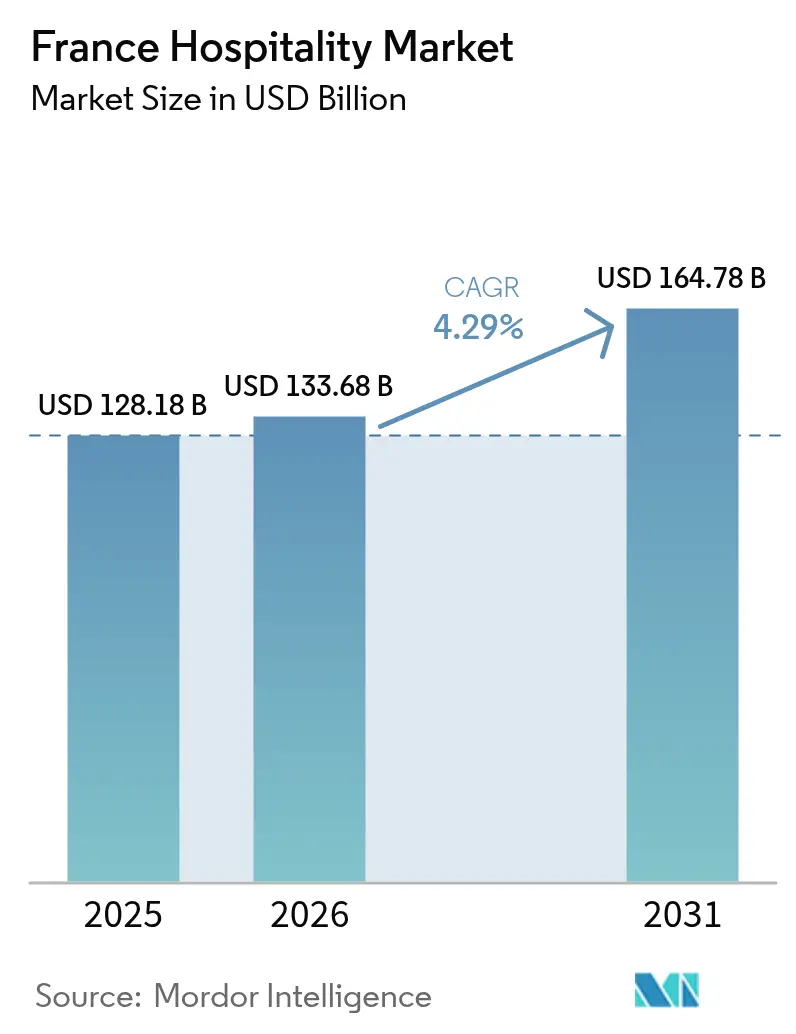

| Tamanho do mercado no ano base (2025) | 128.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 133.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da França por Mordor Intelligence

Espera-se que o tamanho do mercado de hospitalidade da França cresça de USD 128,18 bilhões em 2025 para USD 133,68 bilhões em 2026 e está previsto para atingir USD 164,78 bilhões até 2031 a um CAGR de 4,29% no período de 2026 a 2031.

A robusta demanda doméstica, os fortes fluxos de chegadas internacionais e os investimentos governamentais direcionados, como o programa Destination France no valor de EUR 1,9 bilhão (USD 2,071 bilhões), estão coletivamente reforçando a visibilidade de receita e sustentando este caminho de expansão[1]Atout France, "Plan Destination France," ATOUT-FRANCE.FR.. A intensidade competitiva é moderada porque os cinco maiores operadores detêm aproximadamente 47% da capacidade nacional de quartos, deixando amplo espaço para conceitos de nicho e operadores independentes regionais prosperarem. Os impulsionadores estruturais incluem upgrades de infraestrutura legados dos Jogos Olímpicos, políticas favoráveis de trabalho remoto que diluem as fronteiras entre viagens de lazer e negócios, e incentivos fiscais destinados a acelerar retrofits com eficiência energética no parque hoteleiro envelhecido. Ao mesmo tempo, os operadores precisam navegar por reajustes salariais decorrentes de acordos sindicais e restrições municipais mais rígidas sobre aluguéis de curto prazo, que podem limitar modelos de acomodação flexíveis, ao mesmo tempo em que protegem os hotéis tradicionais da concorrência entre pares. Em conjunto, o mercado de hospitalidade da França continua a demonstrar resiliência e adaptabilidade ao alinhar-se com imperativos de sustentabilidade e às expectativas em evolução dos viajantes.

Principais Conclusões do Relatório

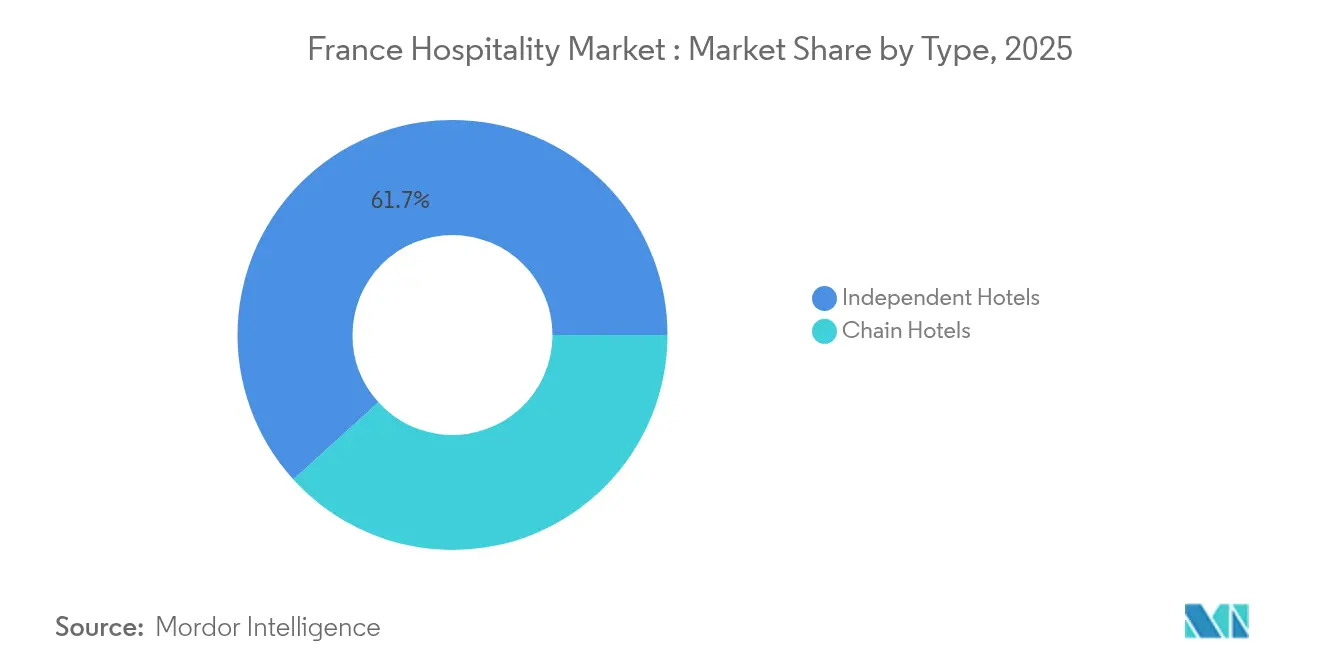

- Por tipo, os hotéis independentes lideraram com 61,74% da participação do mercado de hospitalidade da França em 2025, enquanto os hotéis de rede registraram a perspectiva de CAGR mais acelerada de 5,12% até 2031.

- Por classe de acomodação, as propriedades de médio e médio-superior porte representaram 42,95% do tamanho do mercado de hospitalidade da França em 2025, com os apartamentos de serviço avançando a um CAGR de 6,00% até 2031.

- Por canal de reserva, as OTAs comandaram 41,05% do tamanho do mercado de hospitalidade da França em 2025, enquanto as reservas digitais diretas estão posicionadas para um CAGR de 7,00% até 2031.

- Por geografia, a Île-de-France deteve 33,05% da participação do mercado de hospitalidade da França em 2025, e a Provence-Alpes-Côte d'Azur está no caminho para um CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de turismo receptivo pós-Olimpíadas | +1.2% | Île-de-France; impacto em todo o território nacional | Curto prazo (≤ 2 anos) |

| Estadias domésticas no modelo "trabalho de qualquer lugar" | +0.8% | Cidades secundárias e destinos rurais de repouso | Médio prazo (2 a 4 anos) |

| Incentivos fiscais para retrofit com eficiência energética | +0.6% | Centros urbanos em todo o território nacional | Médio prazo (2 a 4 anos) |

| Formatos hoteleiros integrados com bem-estar | +0.7% | Provence-Alpes-Côte d'Azur e resorts premium | Longo prazo (≥ 4 anos) |

| Eco-lodges de luxo e turismo regenerativo | +0.5% | Alpes Franceses, Córsega e parques nacionais | Longo prazo (≥ 4 anos) |

| População envelhecida impulsionando viagens voltadas ao público sênior | +0.4% | Cidades costeiras, destinos de spa e retiros no campo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O legado de infraestrutura pós-Olimpíadas fortalece a demanda receptiva

Paris 2024 proporcionou um ganho permanente no desempenho hoteleiro, pois terminais de transporte reformados, expansão da capacidade de locais de eventos e ampla exposição midiática global elevam o apelo da França bem além do período dos Jogos. As companhias aéreas aumentaram assentos, os operadores ferroviários intensificaram as frequências e novos sistemas de orientação ao viajante simplificaram a mobilidade dos visitantes, reduzindo assim as barreiras percebidas à viagem e prolongando as estadias médias. Os hoteleiros da Île-de-France relataram aproximadamente USD 218 milhões em receita incremental durante a janela do evento e agora se beneficiam de visibilidade de marca sustentada que apoia tarifas de quartos premium. O halo da infraestrutura também estreitou a conectividade regional, permitindo que viajantes de lazer incorporem itinerários com múltiplas cidades que distribuem gastos por todo o mercado de hospitalidade da França. Aliado ao objetivo declarado do governo de receber 100 milhões de visitantes anualmente, essas melhorias geram uma base estável de demanda internacional e encorajam visitas repetidas. Os operadores consideram os projetos legados como catalisadores que reduzem o risco de desenvolvimentos em pipeline e justificam o contínuo aporte de capital em ativos de perfil superior e voltados ao estilo de vida.

O trabalho remoto coloca as estadias domésticas em uma trajetória de crescimento estrutural

Os modelos de emprego híbrido permitem que profissionais se realocem temporariamente sem sacrificar a produtividade profissional, criando assim demanda em dias de ombro no meio da semana que escapa às normas sazonais anteriores. Plataformas como a Staycation relatam crescimento de parceiros para mais de 700 hotéis em todo o território nacional, ressaltando o apetite por fugas rápidas dentro de um raio de viagem de uma hora a partir dos principais centros urbanos. O hóspede típico tem menos de 35 anos e prefere propriedades boutique que incluem bem-estar, gastronomia e atividades ao ar livre em pacotes com valor agregado. Redes e hotéis independentes respondem igualmente com pacotes de estadia prolongada, janelas flexíveis de check-in e benefícios de fidelidade adaptados aos segmentos de lazer doméstico. A tendência beneficia diretamente os destinos regionais que carecem de incrementos de ocupação nos dias úteis, redistribuindo assim as receitas para além de uma base centrada em Paris e apoiando o desenvolvimento regional equilibrado em todo o mercado de hospitalidade da França. À medida que os empregadores formalizam as permissões de trabalho remoto, os analistas esperam que a demanda por estadias domésticas se consolide como um vento favorável estrutural, e não cíclico, pelo menos até 2028.

A política energética acelera a modernização de ativos envelhecidos

O setor de edificações da França representa mais de 40% do consumo nacional de energia, o que impulsiona metas agressivas de descarbonização e incentivos fiscais que influenciam diretamente as agendas de capital de investimento dos hotéis. O Crédit d'Impôt Rénovation Énergétique oferece créditos fiscais de 30% sobre despesas qualificadas de até USD 27.250, reduzindo os obstáculos de retorno do investimento em isolamento, upgrades de HVAC e integrações de redes inteligentes[2]Mission Transition Écologique, "Crédit d'Impôt Rénovation Énergétique," MISSION-TRANSITION-ECOLOGIQUE.BETA.GOUV.FR.. Simultaneamente, a Lei Le Meur exige que os proprietários divulguem as classificações de eficiência energética e restringe a operação dos edifícios com pior desempenho, pressionando os retardatários a realizarem reformas ou desinvestimentos. As redes, com vantagem de escala, atuam rapidamente para incorporar sistemas de monitoramento habilitados por IoT que reduzem os custos de serviços públicos e apoiam as divulgações de ESG exigidas por investidores institucionais. Os operadores independentes aproveitam esquemas de financiamento verde e parcerias com fornecedores para manterem-se em conformidade enquanto comercializam suas credenciais ecológicas junto a hóspedes conscientes em relação ao clima. Com o tempo, espera-se que a atividade acelerada de retrofit eleve as margens operacionais e as avaliações de ativos, criando assim um ciclo virtuoso que sustenta o momentum de investimento em todo o mercado de hospitalidade da França.

A integração do bem-estar vai além dos cardápios tradicionais de spa

As expectativas dos consumidores agora se estendem a experiências holísticas de saúde mental e física que combinam orientação nutricional, condicionamento físico funcional e imersão na natureza. A pesquisa de tendências da Accor identifica demanda por programas baseados em evidências em detrimento de tratamentos ditados por modismos, levando os hotéis a estabelecerem parcerias com profissionais certificados, cientistas do esporte e instrutores de mindfulness[3]HFTP, "Top 2025 Wellness Trends," HFTP.ORG. . Propriedades de alto padrão na Provence-Alpes-Côte d'Azur organizam retiros transformadores ao ar livre, aproveitando as paisagens mediterrâneas para diferenciar suas ofertas e justificar preços premium. Mesmo os hotéis urbanos de médio padrão reformam espaços subutilizados em estúdios de bem-estar multiuso e decks de yoga em coberturas que atendem a viajantes de negócios em busca de equilíbrio de saúde. As marcas que integram autenticamente protocolos de bem-estar nas jornadas dos hóspedes acumulam RevPAR mais elevado e maior engajamento com programas de fidelidade, sinalizando vantagem competitiva para os pioneiros. A tendência apoia fluxos de receita ancilares provenientes de conceitos de Alimentos e Bebidas saudáveis e merchandising personalizado, expandindo ainda mais o tamanho do mercado de hospitalidade da França.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos de mão de obra em meio a ondas de sindicalização | –1.1% | Nacional; mais elevado nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Zoneamento mais rígido contra aluguéis de curto prazo | –0.4% | Paris, Lyon, principais municípios turísticos | Médio prazo (2 a 4 anos) |

| Perturbações relacionadas ao clima (ex.: ondas de calor, incêndios) | –0.6% | Sul da França, resorts rurais, áreas costeiras | Médio prazo (2 a 4 anos) |

| Atrasos na aprovação de licenças hoteleiras e burocracia | –0.5% | Zonas de requalificação urbana, distritos históricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A inflação dos custos de mão de obra comprime as margens operacionais

O salário mínimo específico do setor agora supera o SMIC geral, situando-se em EUR 12,00 (USD 13,08) por hora, refletindo negociações coletivas agressivas necessárias para resolver crônicos déficits de pessoal que se intensificaram durante a pandemia. Os hoteleiros também absorvem encargos sociais reintroduzidos sobre gorjetas, elevando a participação da folha de pagamento nas despesas totais e reduzindo a margem de EBITDA. Os operadores respondem implementando tecnologias poupadoras de mão de obra, como o check-in sem contato e a automação de funções de retaguarda, embora o investimento inicial possa sobrecarregar a liquidez de propriedades menores. As redes aproveitam a aquisição centralizada e centros de serviços compartilhados para mitigar o aumento de custos, enquanto muitos independentes respondem reduzindo as ofertas de serviço ou encurtando os horários dos restaurantes. A escalada salarial sustentada arrisca corroer a competitividade de preços em relação a destinos do Sul da Europa com bases de custos de mão de obra mais baixas, moderando assim o CAGR alcançável do mercado de hospitalidade da França. Os diálogos políticos continuam entre as federações de empregadores e os sindicatos para equilibrar a remuneração justa com a viabilidade de longo prazo do setor.

As restrições municipais reformulam o panorama dos aluguéis de curto prazo

A Lei Le Meur reduz drasticamente os benefícios fiscais para aluguéis não classificados e impõe limites de renda mais rígidos, enquanto Paris restringe ainda mais as listagens de residência principal a 90 noites anuais e dobra as multas por não conformidade para EUR 100.000 (USD 109.000)[4]Sortiraparis, "Paris Tightens Tourist Rental Regulations," SORTIRAPARIS.COM.. Essas medidas visam aliviar a escassez de moradias, mas simultaneamente reduzem a oferta de acomodações flexíveis e aumentam os obstáculos de conformidade para operadores boutique que desejam combinar inventários de hotéis e apartamentos com serviços. Os hotéis tradicionais ganham com a redução da concorrência entre pares, mas também precisam navegar por requisitos mais rigorosos de registro e diagnóstico energético para se qualificarem para as vantagens regulatórias. Alguns investidores redirecionam portfólios para conceitos de "apart-hotel" geridos profissionalmente que atendem aos padrões de classificação e, ao mesmo tempo, capturam a demanda por estadias prolongadas. A médio prazo, espera-se que as restrições de zoneamento recanalem a demanda transitória para estabelecimentos regulamentados, apoiando assim a integridade tarifária em todo o tamanho do mercado de hospitalidade da França, mas limitando a experimentação empreendedora em formatos de hospedagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis independentes preservam o apelo cultural enquanto as redes ampliam a tecnologia

Os hotéis independentes detiveram uma expressiva participação de 61,74% do mercado de hospitalidade da França em 2025, ancorada na profunda herança nacional de auberges familiares e estabelecimentos boutique que proporcionam autenticidade baseada no lugar. Essas propriedades capitalizam na narrativa culinária, no caráter arquitetônico e no serviço personalizado que ressoam junto a viajantes que buscam experiências locais imersivas. As redes, no entanto, crescem mais rapidamente a um CAGR de 5,12% porque os procedimentos operacionais padronizados, o reconhecimento de marca e os ecossistemas de fidelidade tranquilizam hóspedes internacionais avessos ao risco e compradores de viagens corporativas. Fusões estratégicas, como a aquisição integral da Paris Society pela Accor, ilustram como os grandes grupos mesclam escala operacional com profundidade experiencial para competir tanto em eficiência quanto em singularidade. Os hotéis independentes respondem adotando soluções de PMS baseadas em nuvem e afiliações a consórcios que ampliam o alcance de marketing sem abrir mão da individualidade da marca. A interação entre autenticidade e consistência deve definir o posicionamento competitivo até 2031, à medida que ambos os segmentos buscam a excelência operacional enquanto preservam a intimidade com o hóspede.

O tamanho do mercado de hospitalidade da França para hotéis de rede está projetado para expandir à medida que as multinacionais implementam conceitos de economia premium como o Spark by Hilton, voltados para viajantes sensíveis ao preço que ainda exigem design moderno e conveniência digital. Os contratos de franquia e gestão oferecem vias de crescimento com ativos reduzidos que atraem proprietários domésticos em busca de branding profissional em meio a uma fiscalização regulatória mais rigorosa. Os operadores independentes respondem com curadoria de parcerias hiperlocais e acréscimos experienciais, como residências de chefs, ateliês artesanais e visitas ao patrimônio histórico, que as redes frequentemente têm dificuldade de replicar em escala. Os investidores ponderam cada vez mais as métricas de qualidade dos ativos juntamente com as credenciais de ESG, recompensando os operadores que integram upgrades de eficiência energética e políticas de trabalho equitativas nos planos de criação de valor. Consequentemente, uma onda moderada de consolidação pode emergir, especialmente entre os hotéis independentes de médio mercado que enfrentam obrigações de capital de investimento, aumentando gradualmente a concentração sem extinguir a celebrada tradição de hospedagem independente da França.

Por Classe de Acomodação: Estabilidade do segmento médio combinada com o momentum dos apartamentos de serviço

Os hotéis de médio e médio-superior porte capturaram 42,95% do tamanho do mercado de hospitalidade da França em 2025, beneficiando-se da demanda estável de visitantes internacionais conscientes dos custos e de viajantes de negócios domésticos que valorizam a confiabilidade e as comodidades equilibradas. A ubiquidade deste segmento ao longo dos corredores de transporte e nas cidades secundárias protege as taxas de ocupação e modera a volatilidade da ADR. Os apartamentos de serviço, por sua vez, asseguram o CAGR mais rápido de 6,00%, pois trabalhadores remotos, executivos em realocação e famílias multigeracionais valorizam as plantas no estilo apartamento, as copas e as durações de estadia flexíveis. Marcas como a Adagio, com meta de 200 unidades até 2028, ilustram a tração institucional da categoria e a capacidade de escalar dentro das áreas urbanas. Os operadores de médio porte defendem sua participação aprimorando os conceitos de Alimentos e Bebidas, integrando zonas de coworking e lançando aplicativos móveis para hóspedes que espelham as conveniências de apartamentos.

O inventário de luxo desfruta de um aumento favorável de RevPAR vinculado às chegadas internacionais de alto patrimônio líquido, mas permanece vulnerável a choques de demanda geopolíticos e aos elevados custos de renovação exigidos para atender aos padrões em evolução de bem-estar e sustentabilidade. As propriedades econômicas enfrentam pressão sobre as margens decorrente da inflação salarial e das obrigações de conformidade energética, mas aproveitam projetos modulares padronizados e modelos de serviço limitado para manter a competitividade de custos. Os operadores de apartamentos de serviço exploram a clareza regulatória ao alinhar o status de classificação com as normas hoteleiras, contornando assim os limites de zoneamento enquanto aproveitam a demanda por estadias prolongadas. À medida que a segmentação dos viajantes se torna menos definida, espera-se o surgimento de formatos híbridos que combinem faixas de preço de médio porte com a flexibilidade dos apartamentos de serviço, reforçando a capacidade do mercado de hospitalidade da França de atender a diversos propósitos de estadia sem canibalizar as ofertas centrais.

Por Canal de Reserva: OTAs dominam, mas os canais digitais diretos aceleram

As OTAs representaram 41,05% do tamanho do mercado de hospitalidade da França em 2025, alavancando sofisticadas ferramentas de comparação, reconhecimento de marca global e interfaces multilíngues que simplificam as jornadas de reserva para públicos internacionais. Seu poder de barganha decorre do alto volume de tráfego, da expertise em marketing de performance e das capacidades de upsell ancilares, como seguros e atividades. Não obstante, as reservas digitais diretas avançam a um robusto CAGR de 7,00% à medida que os hotéis implementam motores de personalização orientados por IA, descontos vinculados a programas de fidelidade e garantias de melhor tarifa que reduzem as lacunas de valor percebidas. As redes capitalizam em plataformas unificadas de CRM para realizar vendas cruzadas entre marcas, enquanto os independentes exploram ferramentas de gestão de canais para otimizar a paridade tarifária e reduzir vazamentos de comissões.

As plataformas Corporativo/MICE e os canais de GDS mantêm relevância para programas de tarifas negociadas e alocações de grupos, especialmente em centros urbanos de conferências como Paris e Lyon. O atacado e os agentes tradicionais atendem a mercados de longa distância e itinerários de luxo de nicho, acrescentando diversificação ao mix de distribuição. A participação de mercado de hospitalidade da França detida pelas OTAs pode sofrer uma leve erosão à medida que os hoteleiros dominam as táticas de conversão de funil, mas seu poder de marketing e a fidelidade dos aplicativos móveis garantem um papel indispensável na agregação de demanda. Com o tempo, uma coexistência simbiótica é provável, com as OTAs gerando volume incremental e os hotéis focando na amplificação do valor vitalício do hóspede por meio do engajamento direto.

Análise Geográfica

No mercado de hospitalidade da França, a Île-de-France é o maior sub-segmento regional em 2025, representando 33,05% do mercado. Entre 2026 e 2031, a Provence-Alpes-Côte d'Azur está projetada para ser o sub-segmento de crescimento mais acelerado, com um CAGR de 5,52%. A Île-de-France continua a ancorar as receitas nacionais de hospitalidade, pois os aprimorados terminais intermodais e os sistemas de sinalização melhorados traduzem os investimentos olímpicos em conveniência duradoura para os visitantes. Os hoteleiros relatam taxas de ocupação que ultrapassam 85% durante os principais eventos culturais, sustentando o poder de precificação mesmo diante da introdução de nova oferta. Os corredores de viagem para atrações provinciais são encurtados pelas expansões ferroviárias de alta velocidade, encorajando a dispersão de turistas e itinerários com múltiplas cidades que alimentam as economias regionais adjacentes. Aberturas de luxo e estilo de vida, como o aguardado Maybourne Saint-Germain, atendem a uma clientela exigente que busca a grandiosidade parisiense mesclada com arte contemporânea. Simultaneamente, os operadores de médio porte lançam conceitos criativos de Alimentos e Bebidas que ressoam junto a nômades digitais, garantindo a diversidade de produtos em todas as faixas de preço. As autoridades locais colaboram com os hoteleiros para incorporar referências de sustentabilidade nos códigos de construção, alinhando o desenvolvimento econômico com a gestão ambiental.

A Provence-Alpes-Côte d'Azur desfruta de um aumento nas receitas brutas, pois as paisagens mediterrâneas se combinam com visitantes de bem-estar de alto gasto e um crescente público de trabalho remoto. A reforma da estação ferroviária do Aeroporto de Nice aumenta a capacidade anual para 23 milhões de passageiros até 2030, reduzindo o atrito de conexão e estimulando chegadas durante todo o ano. Os hoteleiros em Marselha, Antibes e Cannes renovam o parque existente para integrar painéis solares nas coberturas, dispositivos de economia de água e cardápios de baixo carbono, alinhando-se com os objetivos climáticos regionais. Os operadores de luxo acrescentam componentes de residências privadas que diversificam os fluxos de receita e ampliam os ciclos de vida dos clientes. As campanhas de marketing de destino enfatizam festivais culturais, rotas de vinhos e excursões de biodiversidade marinha, ampliando o apelo sazonal. Veículos de financiamento público-privado como o Fonds Tourisme Côte d'Azur cofinanciam upgrades em propriedades históricas, preservando a integridade arquitetônica enquanto modernizam as comodidades para os hóspedes.

Auvergne-Rhône-Alpes, Nouvelle-Aquitaine e outras regiões registram crescimento consistente, porém moderado, à medida que o estímulo governamental visa a rejuvenescimento rural e a diversificação da oferta nas montanhas. O programa Avenir Montagnes direciona EUR 300 milhões (USD 327 milhões) para eco-lodges e resorts de atividades múltiplas que se distanciam dos modelos dependentes da neve em direção ao turismo de aventura durante as quatro estações. Empreendedores locais convertem châteaux em retiros experienciais com gastronomia da fazenda para a mesa e ateliês de bem-estar, atraindo urbanitas que buscam desconectar em ambientes autênticos. As iniciativas de transporte melhoram a conectividade de último trecho, reduzindo os tempos de viagem e impulsionando as visitas de fim de semana. Os órgãos regionais de turismo aproveitam a narrativa digital para destacar vilarejos menos conhecidos e sítios da UNESCO, dispersando ainda mais os fluxos de viajantes e apoiando as cadeias de fornecedores artesanais. Coletivamente, esses esforços ampliam o tamanho do mercado de hospitalidade da França endereçável para além dos centros urbanos tradicionais.

Cenário Competitivo

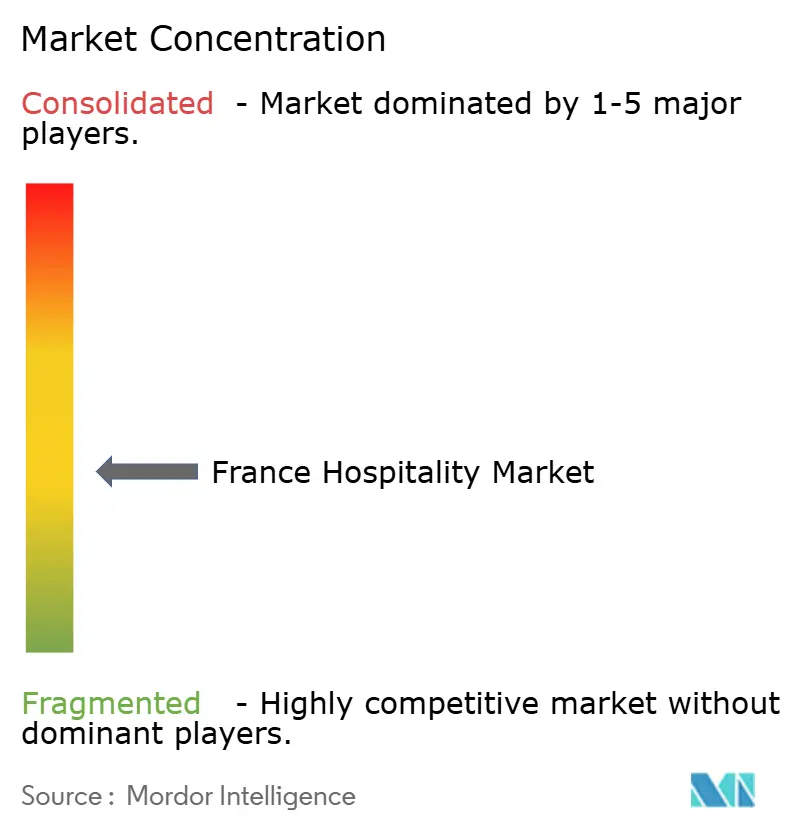

A concorrência no mercado de hospitalidade da França é melhor descrita como moderadamente fragmentada. Os cinco maiores operadores detêm uma parcela significativa do mercado, mas um dinâmico segmento independente continua a prosperar, preservando o caráter único da hospitalidade francesa. A Accor se destaca como líder de mercado, alavancando um amplo portfólio multimarcas que vai desde marcos de luxo até opções econômicas acessíveis. Seu programa de fidelidade ALL fortalece sua posição ao incentivar a retenção de clientes e impulsionar a demanda em diversos segmentos de mercado. Louvre Hotels e B&B Hotels seguem com presença nacional, cada uma alavancando a expansão de franquias para acelerar o crescimento com ativos reduzidos. Redes internacionais como a Hilton e a Choice Hotels aprofundam sua exposição por meio de acordos estratégicos de longo prazo, acrescentando propriedades de economia premium e médio porte para capitalizar em nichos de demanda. Simultaneamente, especialistas em apartamentos de serviço como a Adagio e a Citadines escalam rapidamente, respondendo ao momentum das estadias prolongadas.

Os movimentos estratégicos ilustram um setor focado na otimização de portfólio e no alinhamento com ESG. A aquisição de cinco Novotel Suites pela Henderson Park demonstra o apetite dos investidores por reformas de médio mercado que atendam aos padrões de redução de carbono e aumentem o RevPAR por meio de atualizações de design. A aliança de compartilhamento de dados da Accor com a Pernod Ricard e a JCDecaux sinaliza uma guinada em direção a análises sofisticadas que informam ofertas hiperpersonalizadas enquanto respeitam as regulamentações de privacidade. Fornecedores de tecnologia como a Mews ganham tração à medida que os hotéis automatizam os fluxos de trabalho administrativos e impulsionam a adoção do autoatendimento, liberando mão de obra para interações de alta qualidade com os hóspedes. Os novos entrantes no mercado implementam modelos com ativos reduzidos e coleções de marca suave para aproveitar o charme independente sem abrir mão da distribuição global, intensificando assim o benchmarking competitivo tanto em experiência quanto em eficiência.

As discussões sobre perspectivas se concentram na potencial consolidação entre os hotéis independentes de médio porte que enfrentam significativas obrigações de capital de investimento relacionadas a mandatos de energia e upgrades digitais. Os fundos de private equity avaliam oportunidades de consolidação que desbloqueiam sinergias operacionais por meio de aquisição centralizada, procedimentos operacionais padrão e sistemas avançados de gestão de receita. Simultaneamente, projetos ultraelitistas como o Maybourne Saint-Germain ressaltam a persistente confiança dos investidores na capacidade da França de absorver ADRs de topo de mercado, especialmente quando combinados com residências de marca que monetizam a demanda residencial por moradia com serviços hoteleiros. Consequentemente, o mercado de hospitalidade da França está posicionado para um realinhamento dinâmico que equilibra a autenticidade local com o profissionalismo global.

Líderes do Setor de Hospitalidade da França

Louvre Hotels Group

B&B Hotels

Marriott International

IHG Hotels & Resorts

Accor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Accor, Pernod Ricard e JCDecaux lançaram um Portal de Dados colaborativo inédito no setor para agilizar a análise entre marcas e elevar a personalização da experiência do hóspede.

- Fevereiro de 2025: Henderson Park adquiriu cinco Novotel Suites totalizando 645 quartos em Paris, Lille e Cannes, comprometendo-se com investimentos em eficiência energética alinhados às metas do Acordo de Paris.

- Fevereiro de 2025: O Maybourne Hotel Group apresentou The Maybourne Saint-Germain, um hotel estilo palácio com 23 residências de marca programadas para inauguração em 2027.

- Janeiro de 2025: A Hilton confirmou quatro novos empreendimentos em Lyon, incluindo a estreia francesa do Spark by Hilton, acrescentando 655 quartos entre 2025 e 2028.

Escopo do Relatório do Mercado de Hospitalidade da França

O setor de hospitalidade é uma ampla categoria de campos dentro do setor de serviços que inclui hospedagem, serviços de alimentação e bebidas, planejamento de eventos, parques temáticos, viagens e turismo. Inclui hotéis, agências de turismo, restaurantes e bares. Este mercado é segmentado por Tipo (Hotéis de Rede e Hotéis Independentes) e por Segmento (Hotéis Econômicos e Populares, Hotéis de Médio e Médio-Superior Porte, Hotéis de Luxo e Apartamentos de Serviço). O relatório oferece o tamanho do mercado e previsões em valor (USD bilhões) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Île-de-France |

| Provence-Alpes-Côte d'Azur |

| Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine |

| Restante da França |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Île-de-France |

| Provence-Alpes-Côte d'Azur | |

| Auvergne-Rhône-Alpes | |

| Nouvelle-Aquitaine | |

| Restante da França |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade da França em 2026?

O tamanho do mercado de hospitalidade da França atinge USD 133,68 bilhões em 2026 e está previsto para expandir a um CAGR de 4,29% até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os apartamentos de serviço registram o CAGR mais elevado de 6,00% à medida que o trabalho remoto e a demanda por estadias prolongadas se aceleram.

Qual região apresenta as melhores perspectivas de crescimento?

A Provence-Alpes-Côte d'Azur lidera com um CAGR projetado de 5,52%, impulsionado por investimentos em luxo e upgrades aeroportuários.

Por que os custos de mão de obra representam um desafio para os hotéis franceses?

Os salários específicos do setor aumentaram para USD 13,08 por hora em 2025, superando o salário mínimo geral e aumentando os encargos com folha de pagamento.

Como as regulamentações de energia afetarão os operadores hoteleiros?

A Lei Le Meur vincula as licenças de operação ao desempenho energético, pressionando os hotéis a investirem em retrofits sob o risco de fechamento, embora os créditos fiscais ajudem a compensar os custos.

As OTAs estão perdendo participação para as reservas diretas?

As OTAs ainda comandam 41,05% de participação, mas os canais digitais diretos crescem mais rapidamente a um CAGR de 7,00% à medida que os hotéis investem em experiências personalizadas na web e em dispositivos móveis

Página atualizada pela última vez em: