Tamanho e Participação do Mercado de Alojamento Estudantil na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

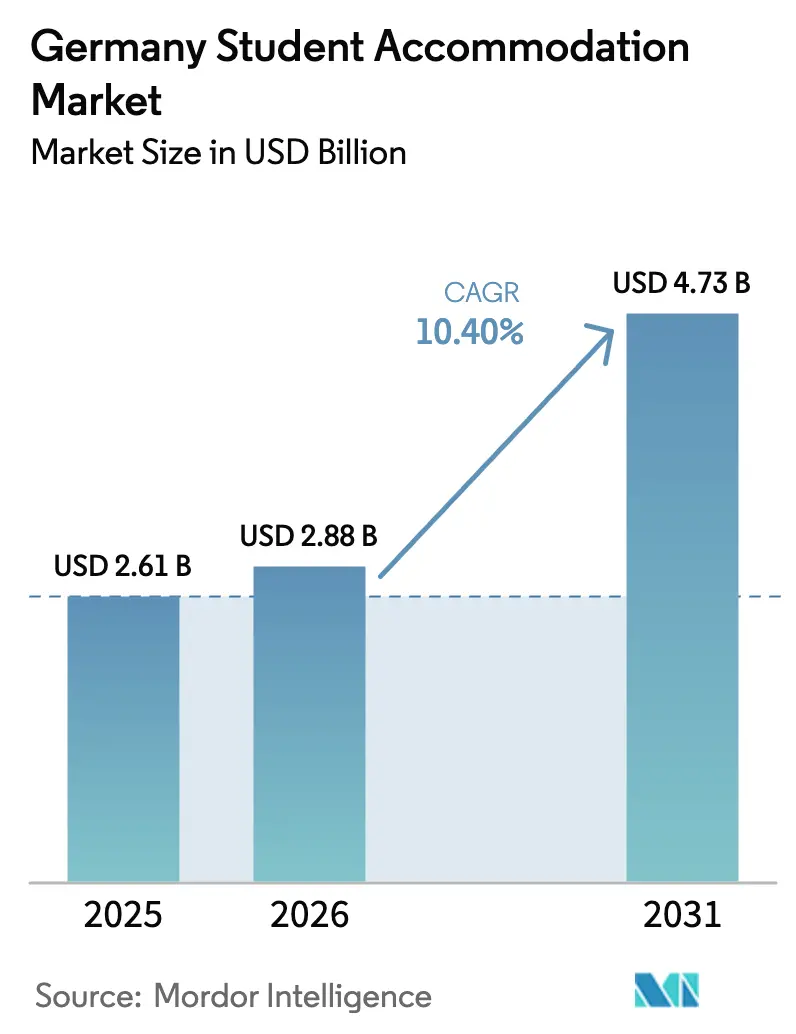

| Tamanho do mercado no ano base (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alojamento Estudantil na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de alojamento estudantil na Alemanha cresça de 2,61 mil milhões de USD em 2025 para 2,88 mil milhões de USD em 2026 e está previsto que atinja 4,73 mil milhões de USD até 2031, a uma CAGR de 10,4% no período 2026-2031. Os investidores reconhecem a resiliência desta classe de ativos porque as matrículas internacionais recuperaram de forma acentuada, a procura interna manteve-se estável e os programas de financiamento federal preservaram os fluxos de oferta apesar dos obstáculos na construção. O alojamento estudantil de construção específica (PBSA) continua a substituir as residências universitárias tradicionais, uma vez que os estudantes preferem comodidades como conectividade de alta velocidade, quartos mobilados e contratos de arrendamento flexíveis que se adaptam às rotinas de aprendizagem híbrida. Entradas recorde de 380.000 estudantes internacionais em 2024 reduziram as taxas de desocupação nas principais universidades, conferindo aos operadores profissionalmente geridos um poder significativo de fixação de preços nos meses de pico de admissão. Ao mesmo tempo, a adoção de PropTech acelerou os ciclos de arrendamento e reduziu os custos de aquisição, permitindo que os operadores expandissem rapidamente os seus portfólios em vários estados alemães.

Principais Conclusões do Relatório

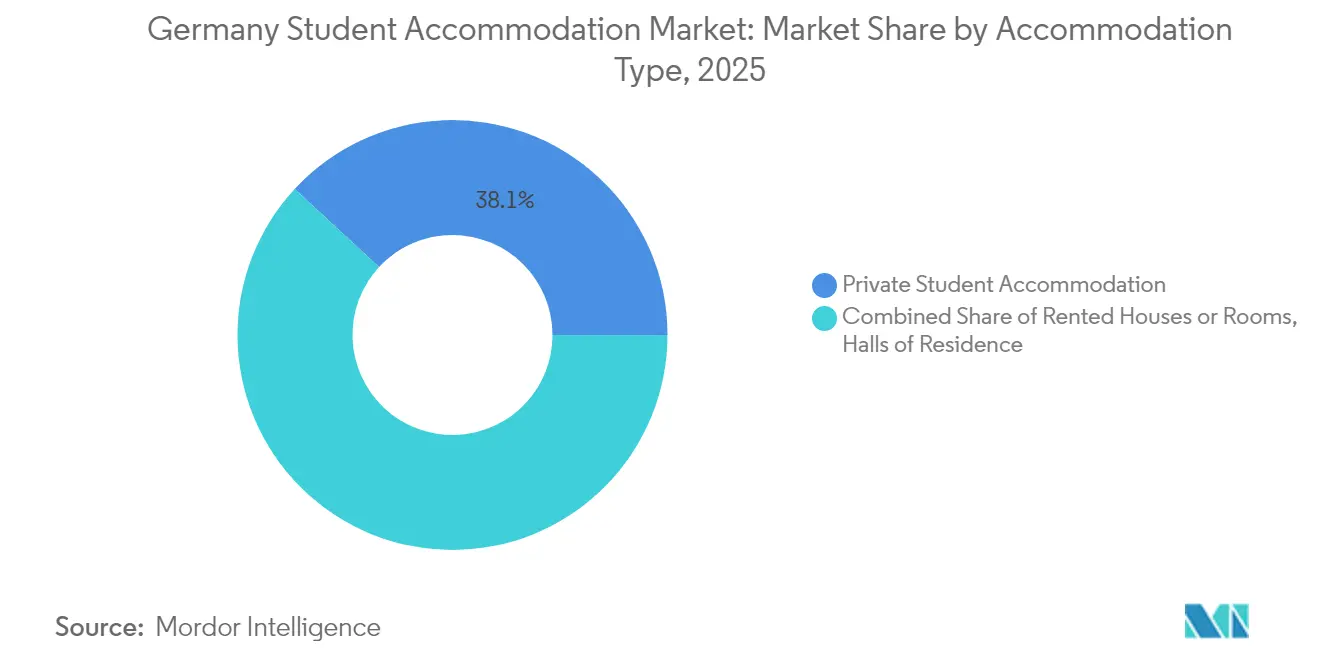

- Por tipo de alojamento, o alojamento estudantil privado liderou com 38,12% da participação no mercado de alojamento estudantil na Alemanha em 2025 e está previsto que se expanda a uma CAGR de 6,58% até 2031.

- Por localização, os ativos no centro da cidade captaram 54,12% do mercado de alojamento estudantil na Alemanha em 2025, enquanto os desenvolvimentos periféricos estão previstos para registar uma CAGR de 5,74% até 2031.

- Por modo de reserva, os canais online representaram 62,05% da participação no mercado de alojamento estudantil na Alemanha em 2025, e crescerão a uma CAGR de 8,07% até 2031.

- Regionalmente, Berlim deteve 19,10% do tamanho do mercado de alojamento estudantil na Alemanha em 2025; a Baviera está projetada para registar a CAGR mais rápida de 6,58% até 2031.

- GSA, Uninest e The FIZZ controlaram em conjunto pouco menos de 15% das camas nacionais em 2024, destacando uma oportunidade de consolidação entre o próximo nível de operadores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Alojamento Estudantil na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos fluxos de estudantes internacionais após o relaxamento pós-pandemia | +2.8% | Nacional, concentrado em Berlim, Munique, Hamburgo | Médio prazo (2-4 anos) |

| Crescente apetite dos investidores por classes de ativos imobiliários alternativos | +1.9% | Nacional, com foco em cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Iniciativas habitacionais e programas de financiamento do governo federal | +1.5% | Nacional, priorizando mercados urbanos restritos | Médio prazo (2-4 anos) |

| Aumento dos programas de estudo dual impulsionando a procura fora dos polos universitários tradicionais | +1.2% | Regional, mais forte na Baviera, Baden-Württemberg, NRW | Longo prazo (≥ 4 anos) |

| Plataformas de pagamento de renda habilitadas por blockchain que reduzem o risco de incumprimento | +0.8% | Nacional, adoção precoce nas principais cidades | Curto prazo (≤ 2 anos) |

| Conversão de stock de escritórios envelhecidos em micro-apartamentos | +0.6% | Centros urbanos com alta taxa de desocupação de escritórios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Fluxos de Estudantes Internacionais Após o Relaxamento Pós-Pandemia

A Alemanha acolheu 380.000 estudantes internacionais em 2024, o número mais elevado na história do seu ensino superior [1]Fonte: Redação, "Número recorde de 380.000 estudantes internacionais escolhem a Alemanha em 2024", University World News, universityworldnews.com. Os programas de STEM e de gestão empresarial captaram a maior parte deste crescimento, congestionando a oferta perto das universidades técnicas e das escolas de negócios privadas em Berlim e Munique. Apenas 9,4% dos estudantes acederam a residências universitárias subsidiadas, abaixo dos 15% em 1991, pelo que os recém-chegados recorreram ao mercado de alojamento estudantil na Alemanha, onde o PBSA podia fornecer unidades mobiladas e apoio bilingue. Os operadores aproveitaram este desequilíbrio para aumentar as rendas e alcançar elevadas taxas de ocupação, especialmente em estúdios premium. O fluxo sustentado de estudantes inscritos fora da UE sugere uma procura duradoura que sustenta a visibilidade de receitas a longo prazo para os proprietários de ativos.

Crescente Apetite dos Investidores por Classes de Ativos Imobiliários Alternativos

O capital institucional redirecionou-se para o mercado de alojamento estudantil na Alemanha após o trabalho remoto ter enfraquecido os rendimentos dos escritórios e o comércio eletrónico ter erodido os valores do retalho. Os dados da CBRE mostram que as qualidades defensivas do PBSA, os picos de matrícula contra-cíclicos e os contratos de arrendamento indexados à inflação, protegeram os fluxos de caixa melhor do que os segmentos de hotelaria ou apartamentos com serviços. A aquisição conjunta da GSA no valor de 387,52 milhões de USD (330 milhões de EUR) com a GIC de Singapura acrescentou quase 3.000 camas na Alemanha, ilustrando a escala do capital transfronteiriço que aflui ao setor. As grandes alocações aceleram a consolidação de portfólios, profissionalizam a gestão de propriedades e comprimem os custos operacionais através de aprovisionamento centralizado. À medida que a liquidez aumenta, as vias de saída através de listagens em REIT ou alienações de fundos principais validarão ainda mais o estatuto mainstream do PBSA.

Iniciativas Habitacionais e Programas de Financiamento do Governo Federal

O orçamento de Berlim para 2025 reservou mais de 4,70 mil milhões de USD (4 mil milhões de EUR) anuais para habitação social e desenvolvimento urbano até 2029, a par de 13,21 mil milhões de USD (11,25 mil milhões de EUR) em subsídios provenientes do Fundo de Infraestruturas Especial [2]Fonte: Ministério Federal das Finanças, "Destaques do Orçamento Federal de 2025", Bundesministerium der Finanzen, bundesfinanzministerium.de. O alojamento estudantil beneficia indiretamente porque as entregas residenciais globais aliviam a pressão sobre o escasso solo urbano, e diretamente através de subsídios direcionados para residências de formandos. A reforma Wohngeld-Plus aumentou os subsídios em cerca de 15% em 2025, melhorando a acessibilidade e reduzindo o risco de incumprimento para os operadores que alojam estudantes de baixos rendimentos. Os compromissos de capital também financiam projetos-piloto de licenciamento digital que poderão reduzir em vários meses os ciclos de aprovação nas cidades com elevada procura. O risco de execução mantém-se, contudo a escala do apoio fiscal eleva materialmente a confiança do lado da oferta a médio prazo.

Aumento dos Programas de Estudo Dual Impulsionando a Procura Fora dos Polos Universitários Tradicionais

As matrículas em programas de estudo dual expandiram-se rapidamente à medida que empresas como a Volkswagen, a BASF e a Mercedes-Benz integraram a formação profissional com currículos académicos, atraindo estudantes para centros industriais além das cidades universitárias clássicas. Os participantes alternam entre o campus e o local de trabalho, necessitando de contratos de arrendamento flexíveis perto de instalações industriais tanto quanto perto de salas de aula. Esta dispersão impulsiona o mercado de alojamento estudantil na Alemanha para cidades secundárias onde os preços do solo são mais baixos e os regimes de planeamento são mais favoráveis. Os operadores diversificam as suas fontes de receita equilibrando ativos de Nível 1 com bolsas de crescimento em locais como Wolfsburg, Ludwigshafen e Estugarda. A procura a longo prazo parece assegurada porque os percursos de estudo dual colmatam a lacuna de mão-de-obra qualificada da Alemanha e beneficiam de apoio político bipartidário.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos materiais de construção a comprimir as TIR dos projetos | -2.1% | Nacional, aguda nos mercados urbanos de elevado custo | Curto prazo (≤ 2 anos) |

| Longos ciclos de licenciamento municipal | -1.4% | Nacional, grave em Berlim, Munique, Hamburgo | Médio prazo (2-4 anos) |

| Estagnação demográfica da população estudantil doméstica | -0.9% | Nacional, compensada pelo crescimento internacional | Longo prazo (≥ 4 anos) |

| Oposição NIMBY a projetos de dormitórios de alta densidade | -0.7% | Centros urbanos, particularmente bairros abastados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Materiais de Construção a Comprimir as TIR dos Projetos

O índice de materiais de construção atingiu 118,9 em 2024 face a 63,1 em 2000, quase duplicando os custos reais de construção em apenas duas décadas. Os equipamentos especializados de PBSA, como mobiliário com classificação de resistência ao fogo e sistemas de acesso inteligente, resistem à substituição, amplificando a pressão sobre os custos. As licenças de construção caíram 24,2% em termos homólogos em 2024, revelando hesitação dos promotores perante a erosão da viabilidade económica [3]Fonte: Boletim Económico, "Queda de 24% nas aprovações de construção em 2024", Destatis, destatis.de. As taxas mais elevadas do Banco Central Europeu agravaram a situação ao elevar os testes de cobertura do serviço da dívida. A menos que o crescimento dos preços dos materiais arrefeça ou que os subsídios compensem a subida, vários projetos planeados poderão permanecer suspensos até 2026.

Longos Ciclos de Licenciamento Municipal

Os prazos de aprovação em cidades como Estugarda ultrapassam os três anos devido a análises ambientais complexas e recursos de vizinhança. Os custos de manutenção do terreno e dos trabalhos preparatórios corroem o valor atual líquido dos projetos, desincentivando novos participantes no mercado de alojamento estudantil na Alemanha. Os projetos-piloto de digitalização visam padronizar os processos, mas a adoção municipal varia amplamente, prolongando a incerteza para os promotores. Os atrasos condicionam a oferta precisamente quando as matrículas internacionais aumentam, intensificando as pressões de preço sobre o inventário existente. O licenciamento eletrónico simplificado poderia desbloquear a capacidade de desenvolvimento latente se a coordenação entre o governo federal e os estados melhorar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alojamento: Operadores Privados Reestruturam o Mercado

O alojamento estudantil privado contribuiu com 38,12% do mercado de alojamento estudantil na Alemanha em 2025, superando todos os outros formatos com uma previsão de CAGR de 6,58% até 2031. Operadores como a GSA, a Uninest e The FIZZ mobilizam capital institucional para construir ativos de PBSA com salões de coworking, salas de cinema e pessoal de receção multilingue, atraindo tanto inquilinos nacionais como internacionais. O tamanho do mercado de alojamento estudantil na Alemanha para a oferta privada crescerá de forma constante à medida que as residências universitárias Studentenwerk envelhecidas sofrem de subinvestimento e de uma oferta limitada de comodidades. Entretanto, os quartos arrendados tradicionais enfrentam uma compressão da oferta porque os pequenos senhorios preferem cada vez mais jovens profissionais a estudantes em trânsito. O consequente pivot estrutural deverá consolidar a dominância privada muito além do horizonte de previsão.

As residências universitárias de segundo nível controlavam uma parcela decrescente em 2024, incapazes de corresponder aos padrões de experiência que as marcas privadas estabelecem atualmente. As restrições de financiamento abrandam os ciclos de renovação, mantendo os tamanhos médios dos quartos abaixo das expectativas dos estudantes e limitando os serviços digitais como os cartões de acesso móvel. Os quartos arrendados continuam relevantes em cidades de menor densidade, mas perdem atratividade onde os agrupamentos de PBSA próximos de nós de transporte aumentam a conveniência. Uma vez que os operadores privados podem aproveitar as economias de escala no aprovisionamento e no marketing, capturam margem mesmo a níveis de renda competitivos. Estas vantagens permitem consolidações aceleradas que agregam stock fragmentado em portfólios de marca coerentes.

Por Localização: A Dominância do Centro Urbano Enfrenta o Desafio Periférico

Os imóveis no centro da cidade detinham 54,12% do mercado de alojamento estudantil na Alemanha em 2025 graças à facilidade de deslocação a pé e à proximidade de salas de aula, vida noturna e transportes públicos. As rendas premium sustentam o interesse dos promotores apesar da escassez de terrenos e dos obstáculos no licenciamento. No entanto, o tamanho do mercado de alojamento estudantil na Alemanha nas zonas periféricas está a expandir-se mais rapidamente a uma CAGR de 5,74%, à medida que as melhorias nos transportes reduzem os tempos de deslocação e as rendas se mantêm acessíveis para os estudantes com orçamento limitado. Os operadores adotam cada vez mais modelos em estrela onde os ativos centrais de referência impulsionam a visibilidade da marca enquanto os locais suburbanos fornecem volume. Este equilíbrio protege o rendimento ao longo dos ciclos económicos e diversifica a exposição regulatória.

O crescimento periférico reflete a expansão da Ringbahn de Berlim e as melhorias na S-Bahn de Munique, que aumentam a acessibilidade de distritos outrora considerados demasiado remotos. Os custos de aquisição de terrenos caem dramaticamente fora das principais zonas, melhorando a economia de construção para core mesmo no contexto de inflação dos materiais. Os estudantes valorizam plantas de quartos maiores e bairros mais tranquilos, compensando os tempos de deslocação mais longos. À medida que a aprendizagem híbrida reduz a presença no campus, a proximidade diária torna-se menos crítica, validando ainda mais as localizações periféricas. Os investidores subscrevem, portanto, portfólios mistos que combinam o prestígio do CBD com a escalabilidade do anel exterior.

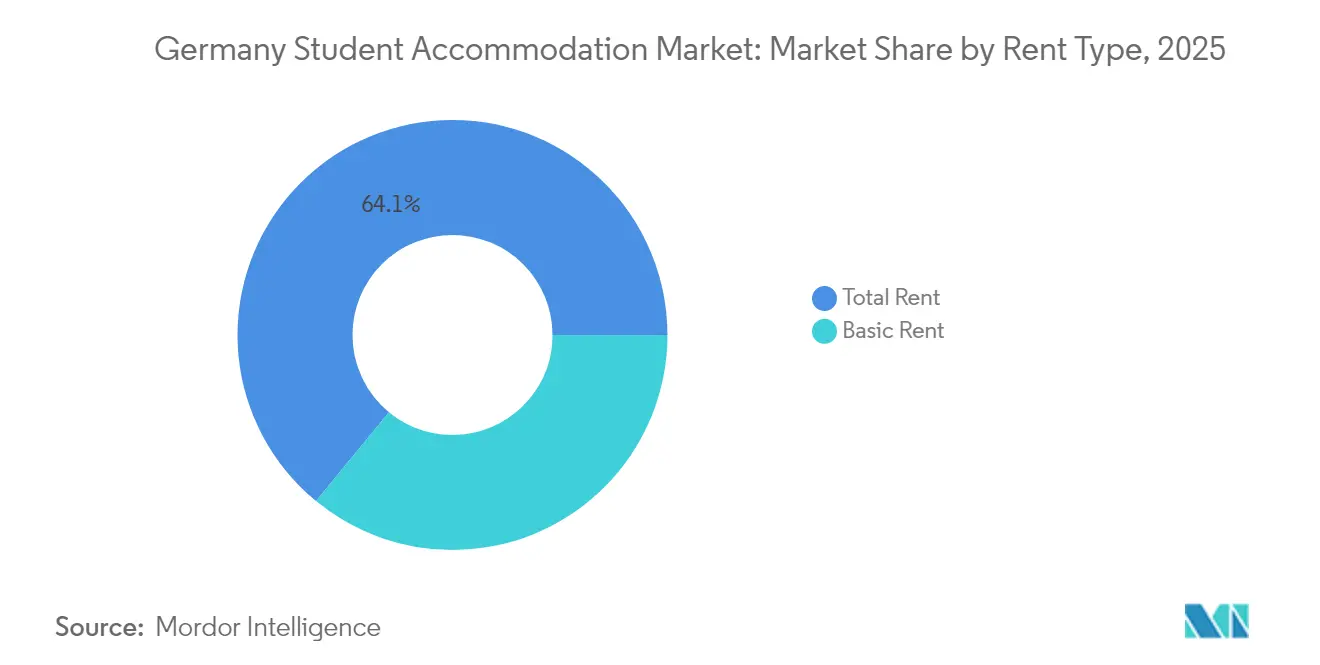

Por Tipo de Renda: O Modelo de Renda Total Ganha Tração

Os planos de renda total cobriram 64,05% dos contratos em 2025, incluindo serviços públicos, Wi-Fi e por vezes mobiliário, o que simplifica o planeamento orçamental para inquilinos não familiarizados com a complexidade de faturação na Alemanha. O tamanho do mercado de alojamento estudantil na Alemanha associado às ofertas de renda total continuará a expandir-se a uma CAGR de 6,56% à medida que as preocupações com a inflação aumentam a procura de certeza de custos. Os operadores beneficiam de uma faturação simplificada e de menos atrasos no pagamento, aumentando o rendimento operacional líquido mesmo após os descontos de compra a granel de serviços públicos. Os contratos de renda básica persistem principalmente em apartamentos históricos onde os senhorios não têm a escala necessária para agregar serviços auxiliares. Com o tempo, a pressão competitiva das marcas de PBSA marginalizará provavelmente a renda básica para pequenos segmentos privados.

Os preços agregados também suportam a venda adicional de valor acrescentado, desde serviços de limpeza a partilha de bicicletas, o que aumenta a receita por cama sem elevar descontroladamente a renda base. Os painéis de PropTech permitem a monitorização em tempo real do consumo de energia, permitindo que os operadores otimizem o consumo e contenham os custos. Os estudantes apreciam a transparência e as métricas de sustentabilidade, associando as credenciais de ESG à fidelidade à marca. Com a crescente ênfase na habitação favorável ao clima, os modelos all-inclusive que demonstram o recurso a fontes de energia renovável diferenciarão as ofertas premium.

Por Modo: As Plataformas Digitais Transformam o Comportamento de Reserva

Os canais online captaram 62,05% da participação em 2025, e a sua trajetória de CAGR de 8,07% sinaliza uma dominância crescente à medida que as coortes da Geração Z dependem de pesquisa prioritariamente móvel e execução de contratos à distância. A ronda de financiamento da HousingAnywhere e as publicações de índices de rendas ilustram a confiança dos investidores na escalabilidade do modelo de plataforma. As operações nativas digitais disponibilizam visitas virtuais a 360 graus, correspondência de inquilinos baseada em inteligência artificial e geração instantânea de contratos, reduzindo os tempos de desocupação para os senhorios. As reservas offline persistem principalmente nas residências universitárias tradicionais onde a alocação presencial continua, mas a sua participação diminui anualmente. Os pagamentos digitais integrados e o suporte por chat aumentam a satisfação do utilizador e geram dados que alimentam melhorias contínuas do serviço.

As ferramentas de listagem cruzada permitem que os operadores anunciem vagas em vários marketplaces simultaneamente, aumentando o alcance para estudantes internacionais antes da emissão do visto. Os alertas personalizados por notificação impulsionam a conversão ao assinalar quedas de preço ou correspondências de colegas de quarto alinhadas com os perfis dos utilizadores. As táticas de gamificação, como pontos de fidelidade por pagamentos pontuais, reforçam ainda mais a retenção. À medida que os pagamentos de renda por blockchain ganham tração, os ecossistemas online integrarão módulos de contrato inteligente, criando fluxos de trabalho de ponta a ponta sem interrupções. Os intermediários offline terão de reinventar as suas propostas de valor ou arriscam a obsolescência num setor de alojamento estudantil na Alemanha totalmente digitalizado.

Análise Geográfica

A participação de 19,10% de Berlim em 2025 sublinha o seu magnetismo para candidatos à educação global e profissionais em início de carreira. Apenas 5,6% dos estudantes asseguraram camas Studentenwerk, bem abaixo da média nacional de 9,7%, intensificando a concorrência por unidades privadas e empurrando as rendas médias para acima de 762,78 USD (650 EUR) por mês. Os robustos links de transporte como o U-Bahn permitem expansões para distritos exteriores sem sacrificar a acessibilidade. No entanto, o zonamento complexo e as proteções do património acrescentam atrasos de vários anos e custos de consulta mais elevados que diminuem a nova oferta. Os operadores devem, portanto, combinar renovações de preenchimento urbano com projetos de reutilização adaptativa para manter o momentum de crescimento.

O tamanho do mercado de alojamento estudantil na Alemanha na Baviera está a crescer rapidamente, impulsionado pela renda média mensal de 704,10 USD (600 EUR) de Munique e por um fluxo constante de estudantes de STEM atraídos por estágios empresariais em empresas como a BMW e a Siemens. Os lançamentos de programas de estudo dual em cidades como Ingolstadt e Ratisbona alargam a procura geográfica, distribuindo o risco para além da capital bávara. Os incentivos ao nível do estado para edifícios com eficiência energética reduzem os spreads de financiamento, melhorando a viabilidade dos projetos apesar dos elevados custos do solo. Os promotores estabelecem parcerias com universidades para pré-arrendar blocos, assegurando a ocupação antes da conclusão e apoiando a subscrição de dívida. Consequentemente, a Baviera exemplifica como a sinergia entre o setor industrial, o académico e o corporativo impulsiona um crescimento sustentável do alojamento.

A Renânia do Norte-Vestefália e o Baden-Württemberg completam os principais contribuidores em virtude das suas universidades populosas, economias diversificadas e programas habitacionais sustentados. A iniciativa habitacional da Renânia do Norte-Vestefália no valor de 12,33 mil milhões de USD (10,5 mil milhões de EUR) apoia renovações em Colónia e Düsseldorf que incorporam alocações estudantis. O Baden-Württemberg aproveita a herança automóvel de Estugarda e o setor de tecnologias de informação de Karlsruhe para atrair candidatos de engenharia que necessitam de alojamento de alta especificação próximo de centros de investigação. Ambos os estados experimentam o licenciamento digital para agilizar projetos e reduzir os custos indiretos. Estas reformas, se integralmente implementadas, poderão libertar reservatórios de terreno inativo e moderar a inflação das rendas. Em conjunto, as quatro principais regiões representam mais de 60% do total de camas, refletindo a estrutura policêntrica do ensino superior na Alemanha.

Panorama Competitivo

O mercado de alojamento estudantil na Alemanha permanece moderadamente fragmentado, com os cinco principais operadores a deter uma participação significativa do mercado. A GSA e a Uninest aceleram a escala através de aquisições e acordos de financiamento antecipado que fixam o inventário do pipeline antes do início da construção. A Youniq e a SMARTments Student recorrem à especialização específica de cada cidade para otimizar a ocupação e navegar eficazmente pela burocracia local. As redes Studentenwerk tradicionais ainda gerem portfólios consideráveis de residências universitárias, mas enfrentam défices de modernização devido a orçamentos públicos limitados e mandatos de retrofitting de ESG. Os novos participantes no mercado, munidos de plataformas PropTech, atraem apoio institucional ao demonstrar uma gestão de ativos orientada por dados e uma experiência superior para os inquilinos.

As movimentações estratégicas destacam a corrida pela excelência operacional. A conversão habilitada por tecnologia da Limehome de escritórios vazios em micro-apartamentos com serviços exemplifica uma expansão de capacidade custo-eficiente que contorna as restrições de construção de raiz. A International Campus alargou a marca The FIZZ a Hamburgo e Ludwigshafen, pré-arrendando unidades através de campanhas imersivas de visita virtual a estudantes estrangeiros meses antes da abertura. A Vonovia duplicou o seu plano de despesas de capital até 2028 para renovar o stock, integrar painéis solares e lançar portais digitais para inquilinos, sinalizando um pivot para serviços de valor acrescentado. Os operadores também experimentam financiamento ligado a ESG onde as margens de juro caem quando os objetivos de intensidade de carbono são atingidos, alinhando-se com as pressões da taxonomia da UE.

A adoção de tecnologia distingue os vencedores dos retardatários. Os sistemas de gestão de receitas baseados em inteligência artificial ajustam os preços diariamente com base em previsões de ocupação, taxas da concorrência e feeds de dados de matrículas universitárias. As aplicações móveis permitem pedidos de manutenção, inscrições em eventos sociais e entrada biométrica em portas, fomentando a comunidade e reduzindo a carga de trabalho do pessoal. A análise de dados revela oportunidades de venda cruzada, como arrendamentos de curta duração no verão para grupos de escolas de línguas. À medida que os portfólios institucionais se expandem, os contratos de aprovisionamento centralizado fornecem descontos de volume em mobiliário e serviços públicos, alargando a margem em relação aos senhorios individuais. A consolidação está, portanto, preparada para continuar, sendo os operadores de média dimensão os prováveis alvos de aquisição para fundos globais ricos em liquidez que procuram uma entrada rápida no mercado.

Líderes do Setor de Alojamento Estudantil na Alemanha

Uninest Student Residences

The FIZZ (International Campus)

Basecamp Student

Staytoo (Corestate Capital)

Milestone

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Limehome ultrapassou 100.000 metros quadrados de conversões de escritórios em apartamentos, incluindo um projeto de 167 unidades em Bremen previsto para 2026.

- Outubro de 2024: O programa KNN lançou empréstimos a baixo juro e subsídios que financiaram 676 unidades acessíveis com compromissos de 79,85 milhões de USD (68 milhões de EUR).

- Agosto de 2024: O índice de rendas da HousingAnywhere revelou que as cidades alemãs estão entre os mercados estudantis mais caros da Europa, sublinhando a persistente tensão de acessibilidade.

- Junho de 2024: A SMARTments business expandiu as operações em Berlim com chave digital e check-in de 24 horas, refletindo a tendência sem contacto.

Âmbito do Relatório do Mercado de Alojamento Estudantil na Alemanha

O alojamento estudantil é definido como o fornecimento de habitação estudantil de construção específica e arrendamentos privados para satisfazer as necessidades da crescente população estudantil, incluindo dormitórios, residências estudantis e apartamentos partilhados. O mercado é impulsionado pelo aumento das matrículas estudantis e pela procura de opções de habitação de qualidade para estudantes internacionais.

O Relatório do Mercado de Alojamento Estudantil Alemão é Segmentado por Tipo de Quarto (Alojamento Completo/Estúdio, Quarto Privado, Quarto Partilhado), por Tipo de Educação (Licenciatura, Pós-Graduação, Outros). O Relatório Oferece o Tamanho do Mercado e Previsões em Volume e Valor (USD) para Todos os Segmentos Acima.

| Residências Universitárias |

| Casas ou Quartos Arrendados |

| Alojamento Estudantil Privado |

| Centro da Cidade |

| Periferia |

| Renda Básica |

| Renda Total |

| Online |

| Offline |

| Baden-Württemberg |

| Baviera (Bayern) |

| Berlim |

| Brandemburgo |

| Bremen |

| Resto da Alemanha |

| Por Tipo de Alojamento | Residências Universitárias |

| Casas ou Quartos Arrendados | |

| Alojamento Estudantil Privado | |

| Por Localização | Centro da Cidade |

| Periferia | |

| Por Tipo de Renda | Renda Básica |

| Renda Total | |

| Por Modo | Online |

| Offline | |

| Por Geografia | Baden-Württemberg |

| Baviera (Bayern) | |

| Berlim | |

| Brandemburgo | |

| Bremen | |

| Resto da Alemanha |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de alojamento estudantil na Alemanha em 2026?

O setor está avaliado em 2,88 mil milhões de USD em 2026 e está previsto que atinja 4,73 mil milhões de USD até 2031.

Qual é a CAGR esperada para os investimentos em PBSA na Alemanha?

Prevê-se que as receitas do alojamento estudantil de construção específica cresçam a uma CAGR de 6,58% entre 2026 e 2031.

Qual cidade alemã detém a maior participação na procura de habitação estudantil?

Berlim representa 19,10% da procura nacional de alojamento estudantil devido à sua população estudantil superior a 200.000 pessoas.

Por que razão as localizações periféricas estão a ganhar popularidade entre os estudantes?

As melhores ligações de transporte e as rendas mais baixas conferem às áreas periféricas uma vantagem de crescimento de CAGR de 5,74% face aos centros de cidade até 2031.

Que tendências tecnológicas moldam o futuro do arrendamento estudantil?

As plataformas de reserva online e os pagamentos de renda habilitados por blockchain simplificam o arrendamento, reduzem os incumprimentos e melhoram a experiência dos inquilinos nas cidades universitárias alemãs.

Página atualizada pela última vez em: