Tamanho e Participação do Mercado de Hotelaria da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

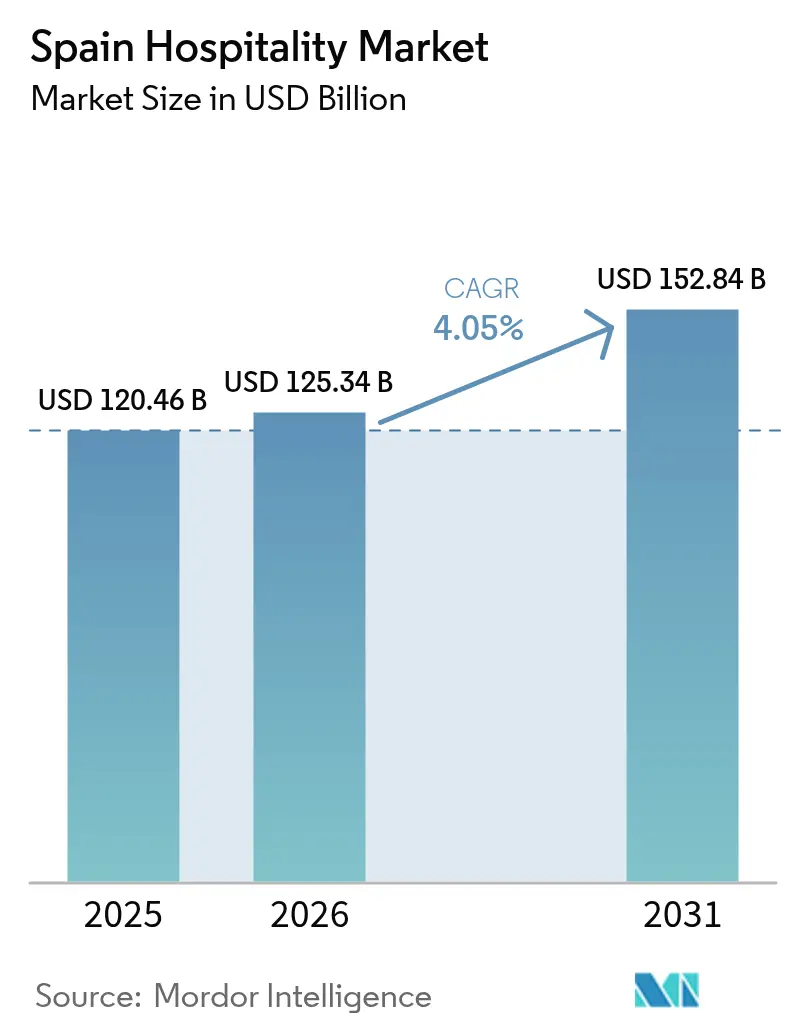

| Tamanho do mercado no ano base (2025) | 120.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 125.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hotelaria da Espanha pela Mordor Intelligence

O tamanho do mercado de hotelaria da Espanha em 2026 é estimado em USD 125,34 bilhões, crescendo a partir do valor de 2025 de USD 120,46 bilhões, com projeções para 2031 mostrando USD 152,84 bilhões, crescendo a um CAGR de 4,05% entre 2026-2031.

Esse impulso de crescimento ressalta a resiliência pós-pandêmica do setor e seu status como o segundo maior destino turístico do mundo. O crescimento do mercado de hotelaria da Espanha é reforçado por um salto de 16,1% nos gastos de turistas em 2024, ganhos constantes na renda disponível no Reino Unido, na Alemanha e na França, e pela estabilidade geopolítica sustentada que redireciona os fluxos de lazer de destinos mediterrâneos concorrentes. Uma mudança governamental do volume para o valor sob a Estratégia de Turismo 2030 canaliza recursos de Recuperação e Resiliência para digitalização, sustentabilidade e diversificação para o interior, aliviando assim a sazonalidade e estimulando chegadas de maior gasto[1]Ministério da Indústria e Turismo, "Estratégia de Turismo Sustentável 2030," turismo.gob.es. A demanda urbana robusta, notadamente em Madri e Barcelona, impulsiona as tarifas médias diárias para cima, enquanto o clima durante todo o ano nas Ilhas Canárias eleva a ocupação fora de temporada, mitigando os tradicionais pontos baixos de inverno. Iniciativas de reserva direta habilitadas por tecnologia e o reinvestimento de ativos liderado por SOCIMIs complementam esses motores macroeconômicos, posicionando o mercado de hotelaria da Espanha para ganhos duradouros ao longo do horizonte de previsão.

Principais Conclusões do Relatório

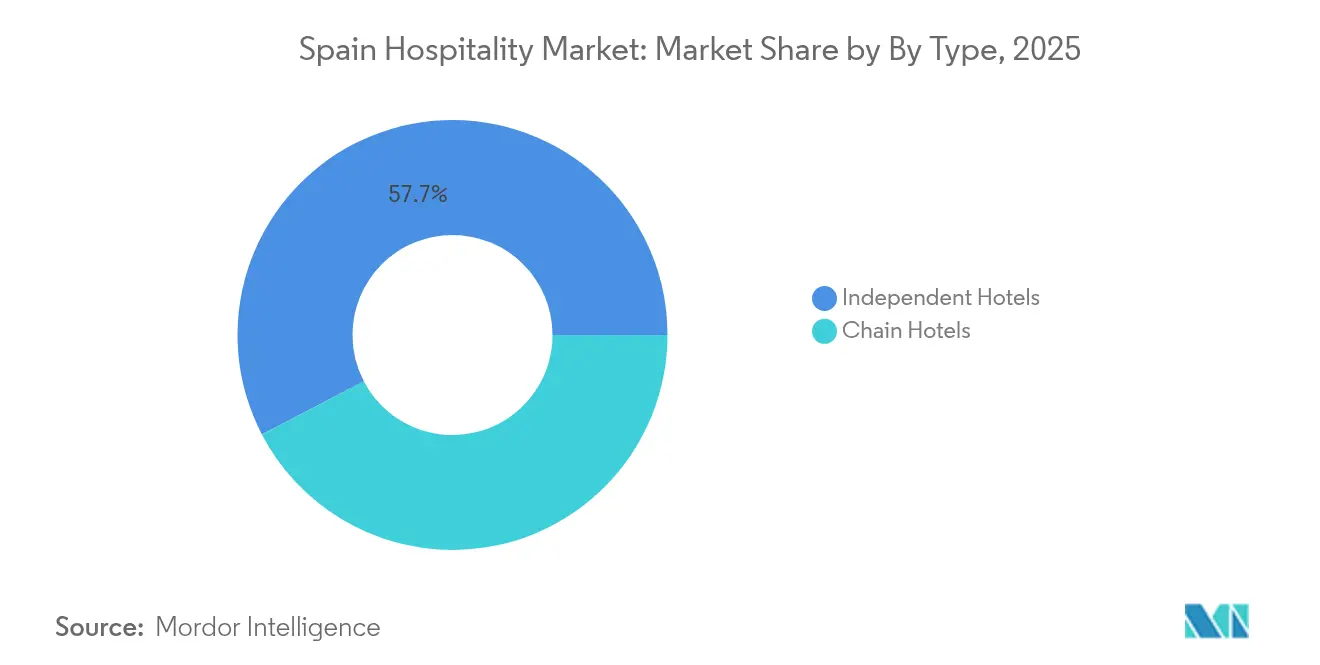

- Por tipo, os Hotéis Independentes detinham 57,65% da participação do mercado de hotelaria da Espanha em 2025, enquanto os Hotéis de Rede têm previsão de registrar o CAGR mais rápido de 5,78% entre 2026-2031.

- Por classe de acomodação, as propriedades de Médio e Médio-Superior comandavam 44,20% do tamanho do mercado de hotelaria da Espanha em 2025, enquanto as acomodações de Luxo têm projeção de avançar a um CAGR de 6,42% entre 2026-2031.

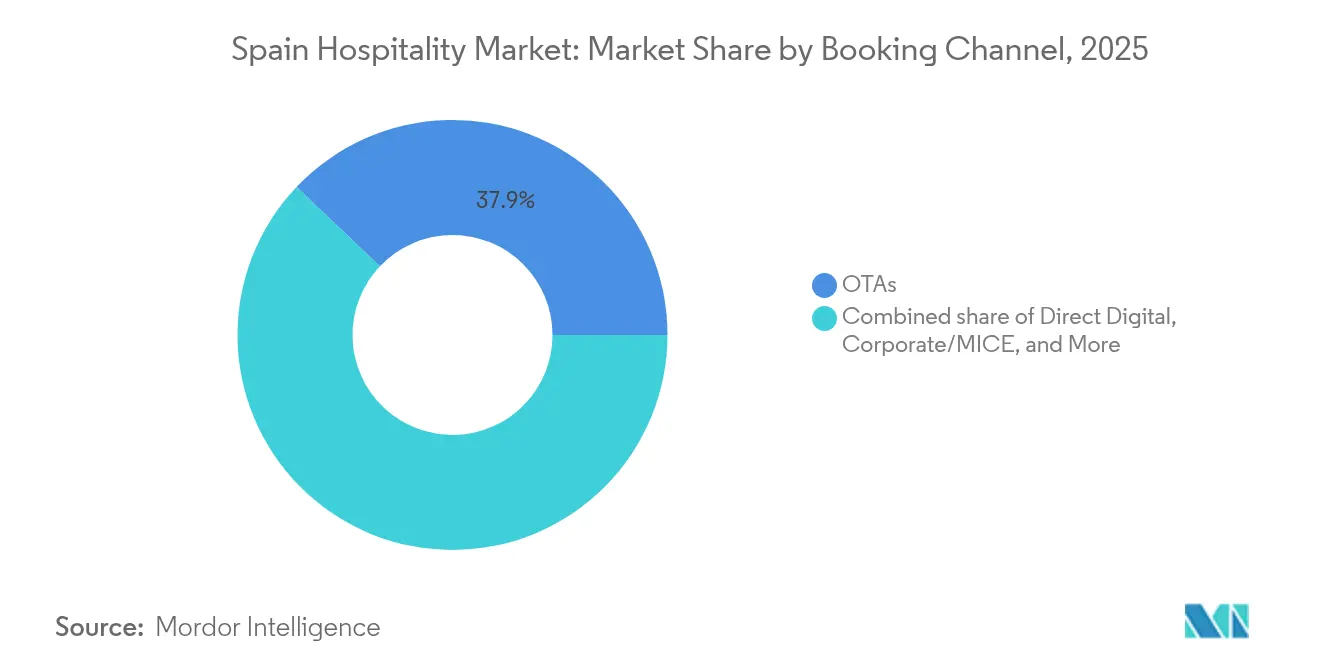

- Por canal de reserva, as OTAs controlavam 37,92% de participação no tamanho do mercado de hotelaria da Espanha em 2025, porém as reservas por Digital Direto estão crescendo a um CAGR de 9,35% entre 2026-2031.

- Por região, a Andaluzia liderou com 17,10% do tamanho do mercado de hotelaria da Espanha em 2025, enquanto as Ilhas Canárias exibem o maior CAGR de 4,72% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hotelaria da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do turismo de lazer receptivo pós-pandemia | +1.2% | Global, com concentração na Andaluzia, Catalunha, Ilhas Canárias | Médio prazo (2-4 anos) |

| Aumento dos conceitos boutique e de estilo de vida impulsionando a ADR | +0.8% | Centros urbanos: Madri, Barcelona, Sevilha | Curto prazo (≤ 2 anos) |

| Impulso governamental para visitantes de alto gasto (Estratégia de Turismo 2030) | +0.7% | Nacional, com ênfase em destinos culturais | Longo prazo (≥ 4 anos) |

| Expansão das estruturas de REIT hoteleiro impulsionando o capex | +0.6% | Madri, Barcelona, Ilhas Baleares | Médio prazo (2-4 anos) |

| Surgimento de vistos de nômades digitais ampliando a demanda de longa estadia | +0.4% | Centros urbanos e regiões costeiras | Médio prazo (2-4 anos) |

| Mudança sazonal de viagens de ombro impulsionada pelo clima | +0.5% | Regiões costeiras, particularmente costas mediterrânea e atlântica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Turismo de Lazer Receptivo Pós-Pandemia

As chegadas de visitantes voltaram a 94 milhões em 2024, superando os picos anteriores à crise e gerando EUR 126 bilhões (USD 137,34 bilhões) em gastos, um desempenho que elevou o PIB do turismo em 6% — o dobro da taxa de crescimento econômico nacional. O Reino Unido entregou 18,4 milhões de visitantes, enquanto os Estados Unidos registraram crescimento de 40% à medida que a conectividade de longa distância melhorou. A ocupação hoteleira subiu para 74,6% em 2024, e as tarifas médias diárias alcançaram EUR 158,40 (USD 172,66) à medida que a disciplina de oferta preservou o poder de precificação[2]Cushman & Wakefield, "RevPAR de hotéis espanhóis estabelece recorde," cushmanwakefield.com.. As viagens fora de temporada aceleraram mais rapidamente do que as reservas de alta temporada, confirmando a diluição da sazonalidade que sustenta o emprego durante todo o ano. Esse aumento de demanda tem projeção de manter a ADR do mercado de hotelaria da Espanha acima da inflação no médio prazo. O emprego expandiu 3,8% até dezembro de 2024, destacando a capacidade de absorção de mão de obra que sustenta contribuições econômicas mais amplas.

Aumento dos Conceitos Boutique e de Estilo de Vida Impulsionando a ADR

Hotéis com design diferenciado comandam prêmios de tarifa à medida que os viajantes privilegiam experiências urbanas autênticas; o Room Mate Hotels reportou crescimento de vendas de 37% em 2023 após lançar sua Room Mate Collection de alto padrão e integrar tecnologia sem contato para reforçar a personalização dos hóspedes. A ADR do segmento de luxo agora varia entre EUR 479–761 (USD 522,11–830,49), bem acima das médias do segmento médio, e o RevPAR para ativos de topo superou USD 128,62 por quarto em 2024. A certificação ambiental também desempenha um papel na precificação, com 52,4% dos viajantes pesquisados dispostos a pagar prêmios por estadias com certificação ecológica[3]MDPI, "Disposição a Pagar Mais por Hotéis com Certificação Ecológica," mdpi.com. Alimentos e bebidas contribuem com até 40% da receita total em propriedades de luxo, confirmando a gastronomia experiencial como uma alavanca de lucro. Ferramentas de precificação dinâmica adotadas por hotéis independentes geraram ganhos de receita de 15%, reduzindo a disparidade de distribuição em relação às redes de marca. Os consumidores cada vez mais reservam propriedades boutique diretamente, ampliando os benefícios de margem. A contínua urbanização das marcas de estilo de vida deve ampliar os diferenciais de tarifa e elevar os lucros do mercado de hotelaria da Espanha.

Impulso Governamental para Visitantes de Alto Gasto

A Estratégia de Turismo 2030 redireciona a promoção nacional para viajantes que gastam EUR 2.000–3.000 (USD 2.180–3.270) por viagem, priorizando os segmentos cultural e gastronômico que representaram 32% e 28% das visitas em 2024, respectivamente[4]Tourism Review, "Espanha espera números recordes de viajantes internacionais," tourism-review.com.. A estratégia aloca USD 4,29 bilhões em recursos do Mecanismo de Recuperação e Resiliência para aprimoramentos de digitalização, sustentabilidade e competitividade, com ênfase específica no turismo cultural e gastronômico que impulsionou 32% e 28% das visitas, respectivamente, em 2024. A Lei das Startups introduziu um visto de nômade digital que prolonga as estadias médias e diversifica a sazonalidade, reforçando os fluxos de turismo para o interior e cidades secundárias. O marketing na América do Norte elevou os gastos dos visitantes dos Estados Unidos 74,1% acima dos números de 2019, demonstrando a potência da diversificação de fontes de alto rendimento. Subsídios para reabilitação do patrimônio histórico estimulam o investimento em ativos históricos, enriquecendo a profundidade do produto. Essas intervenções acrescentam coletivamente aproximadamente 0,7 pontos percentuais ao CAGR do mercado de hotelaria da Espanha.

Expansão das Estruturas de REIT Hoteleiro Impulsionando o Capex

Os veículos SOCIMI beneficiam de uma taxa de imposto sobre as sociedades de 0% sobre rendas qualificadas, canalizando capital para remodelações e consolidações que elevam a qualidade dos ativos. O investimento hoteleiro atingiu 3,27 mil milhões de USD em 147 transações em 2024, com investidores nacionais a representar 57% do volume, à medida que os operadores locais capitalizaram na visibilidade da recuperação. A venda de 228,9 milhões de USD do Hotel Miguel Ángel em Madrid exemplifica o renovado apetite por ativos de prestígio. As propriedades urbanas captaram 53% dos fluxos de capital em 2024, ultrapassando os ativos de resort pela primeira vez, sinalizando a confiança dos investidores na normalização das viagens de negócios. As reformas fiscais previstas, no entanto, ameaçam 16,35 mil milhões de USD em investimentos em pipeline e poderão moderar o número de transações futuras. Mesmo com a incerteza política, espera-se que os SOCIMIs continuem a modernizar o parque de quartos, reforçando o posicionamento do setor de hospitalidade em Espanha através de um maior potencial de RevPAR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de excesso de turismo nas principais cidades costeiras | -0.9% | Barcelona, Ilhas Baleares, Málaga | Curto prazo (≤ 2 anos) |

| Agravamento da escassez de mão de obra e inflação salarial | -1.1% | Madri, Barcelona, em todo o país | Médio prazo (2-4 anos) |

| Atrasos regulatórios nas aprovações de projetos hoteleiros | -0.6% | Andaluzia, Ilhas Canárias, Valência | Médio prazo (2–4 anos) |

| Aumento dos custos de seguros e utilidades | -0.7% | Em todo o país | Curto a médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Excesso de Turismo nas Principais Cidades Costeiras

Barcelona encerrará progressivamente 10.000 licenças de aluguel de curto prazo até 2028, reduzindo a oferta alternativa e direcionando a demanda para hotéis, onde 75% dos visitantes já se hospedam. Málaga congelou novas licenças de aluguel de férias em 43 distritos, enquanto Maiorca endureceu as regras de atracação de cruzeiros para aliviar o congestionamento. Novos mandatos de registro de hóspedes em vigor desde dezembro de 2024 exigem mais de 40 campos de dados por viajante, aumentando os custos de conformidade para pequenos operadores. Valência agora emite licenças de acomodação de cinco anos e proíbe locações apenas de quartos, adicionando obstáculos administrativos. Taxas turísticas ampliadas e requisitos de seguro também reduzem a competitividade de preços. Embora os hotéis possam se beneficiar da redução da concorrência entre pares, o capex para adaptação regulatória pode diluir os ganhos imediatos. Essas medidas reduzem coletivamente 0,9 pontos percentuais do CAGR do mercado de hotelaria da Espanha no curto prazo.

Agravamento da Escassez de Mão de Obra e Inflação Salarial

Os salários hoteleiros avançaram apenas 10% de 2021 a 2024, enquanto as tarifas de quartos subiram 61,5%, alimentando a insatisfação dos trabalhadores e elevando a rotatividade. Os sindicatos em Madri estão exigindo aumentos salariais de 10%, uma medida que provavelmente se espalhará por outros polos turísticos. Os custos de mão de obra representam 35-38% da receita em hotéis de alto padrão, portanto, a inflação salarial exerce pressão direta sobre as margens de lucro operacional bruto. O setor adicionou quase 25.000 empregos em março de 2025, mas ainda luta para preencher lacunas de competências em gestão de receitas e engajamento de hóspedes. Investimentos em automação e serviços sem contato oferecem alívio parcial, mas exigem capital e redesenho de processos. O aumento dos preços de energia — de 2,9% para 3,3% da receita — agrava os custos. Em conjunto, essas dinâmicas subtraem 1,1 pontos percentuais do CAGR do mercado de hotelaria da Espanha durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Propriedades Independentes Sustentam a Dominância Diante da Aceleração das Redes

Os Hotéis Independentes capturaram 57,65% da participação do mercado de hotelaria da Espanha em 2025, refletindo um legado de estabelecimentos familiares integrados às comunidades locais. Muitos hotéis independentes aproveitam a autenticidade cultural e modelos de serviço flexíveis para atender às expectativas dinâmicas dos viajantes, embora frequentemente fiquem para trás na adoção de tecnologia e no alcance de distribuição internacional. Os Hotéis de Rede, apoiados por programas de fidelidade e serviço padronizado, estão se expandindo por meio de contratos de franquia e gestão, com o IHG assinando quatro novas propriedades espanholas em 2024 e visando 50 inaugurações até 2026. O CAGR projetado de 5,78% do segmento indica apetite sustentado dos investidores pela penetração de marcas, particularmente em cidades secundárias que buscam elevação na tarifa média diária e no RevPAR. Os modelos "manchise" com gestão simplificada ajudam os proprietários a migrar de contratos de arrendamento para estruturas de taxas variáveis que compartilham o risco de demanda, elevando assim a eficiência do mercado de hotelaria da Espanha. As sinergias entre o conhecimento local e os padrões globais continuam a obscurecer a distinção entre operações puramente independentes e de marca por meio de programas de marca suave.

Os operadores independentes colaboram cada vez mais com provedores de tecnologia de distribuição, reduzindo as desvantagens de comparação de tarifas e impulsionando o tráfego digital direto. Enquanto isso, plataformas multinacionais como a expansão do Super 8 da Wyndham e a joint venture da Hyatt com o Grupo Piñero introduzem economias de escala no segmento econômico e de tudo incluído que os independentes têm dificuldade em replicar. A consolidação entre redes domésticas é esperada, dado que a participação combinada inferior a 30% é detida pelos cinco maiores grupos. No geral, as dinâmicas competitivas indicam que o tamanho do mercado de hotelaria da Espanha para operadores de rede crescerá mais rapidamente do que o dos independentes, embora a partir de uma base menor, à medida que a marca, os protocolos de segurança padronizados e as vantagens de fidelidade ressoam com viajantes insensíveis ao preço.

Por Classe de Acomodação: O Segmento Médio Comanda o Volume Enquanto o Luxo Supera o Crescimento

Os hotéis de Médio e Médio-Superior responderam por 44,20% do tamanho do mercado de hotelaria da Espanha em 2025, impulsionados pelo amplo apelo entre turistas europeus de renda média e viajantes domésticos de fim de semana. As propriedades nessa categoria equilibram a amplitude de comodidades e o posicionamento de tarifas, tornando-as uma espinha dorsal estável tanto para redes quanto para independentes. Por outro lado, as acomodações de Luxo registram um CAGR líder de 6,42% à medida que hóspedes abastados buscam privacidade, bem-estar e experiências culturais curadas — tendências reforçadas pelas fortes chegadas de visitantes dos Estados Unidos e do Oriente Médio. O reposicionamento premium da Meliá de 40 hotéis confirma a alocação estratégica de capital para segmentos de topo que oferecem margens superiores.

As credenciais de sustentabilidade impulsionam cada vez mais as decisões de reserva no segmento de luxo, com resorts cinco estrelas adotando energia renovável e iniciativas de eliminação de plástico de uso único que justificam os prêmios de ADR. Estadias prolongadas por nômades digitais e viajantes de realocação também impulsionam a demanda por Apartamentos de Serviço, fornecendo uma alternativa aos aluguéis entre pares restringidos pelo endurecimento regulatório. Os hotéis de Econômico e Baixo Custo se beneficiam da recuperação da capacidade aérea e da promoção do turismo no interior, mas precisam enfrentar maior exposição aos custos de energia devido às margens estreitas. A interação entre segmentos, portanto, sugere que o tamanho do mercado de hotelaria da Espanha se inclinará modestamente para ofertas de alto padrão, mesmo que o segmento médio mantenha a maior base de receita absoluta.

Por Canal de Reserva: O Digital Direto Ganha Tração Contra a Dominância das OTAs

As OTAs retiveram uma quota de 37,92% do tamanho do mercado de hospitalidade da Espanha em 2025, sublinhando o papel consolidado dos intermediários online no planeamento de viagens de lazer. No entanto, o investimento dos hotéis em motores de reserva próprios, tarifas de fidelização e CRM direcionado impulsionou as reservas digitais diretas para um CAGR de 9,35%, reduzindo o peso das comissões e melhorando a propriedade dos dados. As reservas corporativas e de MICE recuperaram em paralelo com a normalização do calendário de conferências, particularmente em Madrid e Barcelona, onde as melhorias nos centros de convenções atraem eventos de elevado rendimento.

As abordagens mobile-first impulsionam o envolvimento direto com o consumidor através de upselling por chat, alertas de tarifas baseados em inteligência artificial e soluções de pagamento integradas que fomentam reservas repetidas. O poder das OTAs mantém-se, mas a inflação das taxas de metapesquisa e as alterações nos rankings de viagens do Google amplificam a determinação dos hotéis em diversificar. Os grossistas e agentes tradicionais reorientam-se para produtos de grupo personalizados, colmatando lacunas em complexidade de serviço e seguros que os canais puramente digitais não conseguem satisfazer. Consequentemente, a evolução do mix de canais suporta um RevPAR líquido mais elevado e a acumulação de margens no setor de hospitalidade em Espanha.

Análise Geográfica

O mercado de hotelaria da Espanha apresenta dinâmicas regionais matizadas: a participação de receita de 17,10% da Andaluzia reflete ativos costeiros e culturais sinérgicos, apoiados por melhorias de infraestrutura que mantêm alta ocupação mesmo nas tradicionais baixas temporadas. A iniciativa da região de diversificar para o ecoturismo no interior protege ainda mais a receita da volatilidade centrada nas praias e a posiciona para um aprimoramento gradual da ADR. A Catalunha continua a capitalizar o apelo global de Barcelona; no entanto, controles mais rígidos de hospedagem e cruzeiros visam aliviar a superlotação, potencialmente redistribuindo a demanda para Girona e Tarragona. O pipeline hoteleiro de Madri, de aproximadamente 2.300 quartos, se inclina para hotéis boutique independentes, enquanto a demanda nos dias úteis impulsionada por conferências acelera a recuperação das tarifas médias corporativas além dos benchmarks de 2019.

As Ilhas Canárias lideram a velocidade de crescimento com um CAGR de 4,72%, auxiliadas pela implantação de rotas transatlânticas diretas e investimentos em energia solar que reduzem os custos operacionais de grandes complexos de resort. A limitação de visitantes do arquipélago em parques naturais protegidos equilibra a conservação com a qualidade experiencial, reforçando sua competitividade de longo prazo. Valência combina sol e praia do Mediterrâneo com credenciais de gastronomia da UNESCO; seu emergente segmento de turismo cinematográfico, estimulado por incentivos à produção regional, amplia o fluxo de visitantes fora de temporada.

Agrupamentos do Restante da Espanha como Galícia, País Basco e Castela-La Mancha se beneficiam cada vez mais dos fluxos de financiamento da Estratégia de Turismo 2030 que promovem circuitos de patrimônio histórico no interior e agroturismo. A expansão da ferrovia de alta velocidade reduz os tempos de viagem de Madri para as províncias do norte, facilitando itinerários multirregionais e aumentando a duração média das estadias. Os efeitos assimétricos das mudanças climáticas, refletidos em um diferencial de gastos de 10% vinculado à variação de temperatura, fortalecem esses destinos mais frios como alternativas de verão.

Cenário Competitivo

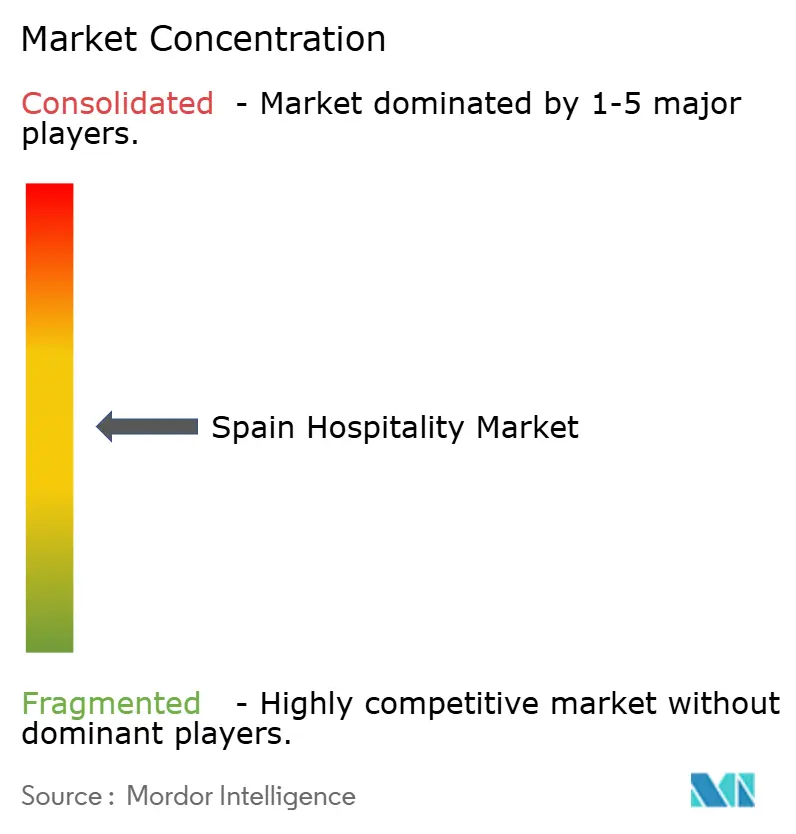

O mercado de hotelaria da Espanha é altamente fragmentado, com os principais players detendo uma participação limitada do inventário total de quartos. Essa fragmentação apresenta considerável espaço para crescimento, criando oportunidades tanto para expansão orientada por escala quanto para diferenciação de marca de nicho. A Meliá Hotels International está liderando o reposicionamento no segmento de alto padrão, reportando um EBITDA de mais de EUR 525 milhões (USD 572,25 milhões) em 2024 e alocando EUR 400 milhões (USD 436 milhões) para reformas em 2025 visando aumentar a ADR e a captação de fidelidade. O NH Hotel Group está combatendo o aumento dos custos operacionais investindo em reformas de eficiência energética, aumentando a competitividade dos ativos sem sacrificar a experiência dos hóspedes. O Barceló, por sua vez, está buscando a densificação regional, exemplificada pela aquisição de duas propriedades em León para desbloquear sinergias de mercado de origem.

As marcas globais estão aprofundando sua presença na Espanha por meio de aquisições estratégicas e modelos de crescimento com baixo uso de ativos. A Hyatt expandiu sua oferta de tudo incluído com a aquisição de três resorts em Tenerife, visando a demanda de viagens corporativas dos Estados Unidos. A Wyndham está preenchendo uma lacuna no segmento econômico com o lançamento de 40 hotéis Super 8 em cidades secundárias espanholas, atraindo proprietários independentes por meio de franquias econômicas. O IHG continua sua expansão de marca suave por meio da Coleção Vignette em Maiorca, oferecendo aos hotéis de luxo independentes acesso à distribuição global sem sacrificar a identidade da marca. Esses movimentos internacionais refletem a crescente confiança nos fundamentos de demanda de longo prazo da Espanha, especialmente nos segmentos de lazer e médio padrão.

Tecnologia e sustentabilidade surgiram como campos de batalha competitivos centrais em todo o cenário de hotelaria espanhol. Os operadores estão se diferenciando por meio de aplicativos móveis proprietários, serviços para hóspedes baseados em inteligência artificial e programas de desperdício zero voltados para viajantes com consciência ecológica. Os desenvolvimentos regulatórios — incluindo protocolos mais rígidos de registro de hóspedes e limites para aluguéis de curto prazo — estão elevando o nível de conformidade e capacidade digital. Isso inadvertidamente está acelerando a consolidação, favorecendo marcas equipadas com sistemas de back-end robustos e governança de dados. No entanto, os hotéis independentes continuam demonstrando resiliência, capitalizando a autenticidade, as raízes locais e a agilidade operacional para reter hóspedes domésticos fiéis. Com o capital dos investidores retornando e as marcas globais escalando via franquia e contratos de gestão, a intensidade competitiva deve aumentar acentuadamente nos próximos anos.

Líderes do Setor de Hotelaria da Espanha

Meliá Hotels International

NH Hotel Group (Minor)

Barceló Hotels & Resorts

Eurostars Hotel Company

Iberostar Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Barceló Hotel Group adquiriu dois hotéis em León, Espanha — o Barceló León Conde Luna, com 134 quartos, e o Occidental León Alfonso V, com 62 quartos — da By Vamuca, com planos de renovação voltados para o reposicionamento premium.

- Junho de 2025: O Barceló Group previu lucro líquido de EUR 310 milhões (USD 337,9 milhões) para 2025 e anunciou um programa de capex de EUR 500 milhões (USD 545 milhões) focado em reformas e inaugurações em sua rede de 299 propriedades.

- Abril de 2025: A Wyndham assinou um acordo exclusivo com a Soliteight para desenvolver 40 hotéis econômicos Super 8 na Espanha e em Portugal ao longo da próxima década.

- Julho de 2024: O Room Mate Hotels adquiriu o portfólio de 10 ativos boutique da Staying Valencia, visando um EBITDA de EUR 40 milhões (USD 43,6 milhões) para 2025 após a integração.

Escopo do Relatório do Mercado de Hotelaria da Espanha

Hotelaria é um termo amplo que abrange todos os aspectos do setor de serviços, nomeadamente hospedagem, alimentos e bebidas, planejamento de eventos, parques temáticos, agências de viagem, turismo, hotéis, restaurantes e bares. O setor de hotelaria na Espanha é segmentado por tipo e por segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é dividido em apartamentos de serviço, hotéis econômicos e de baixo custo, hotéis de médio e médio-superior padrão, e hotéis de luxo. O relatório oferece o tamanho do mercado e previsões para o setor de hotelaria na Espanha em termos de valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Baixo Custo |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Andaluzia |

| Catalunha |

| Madri |

| Valência |

| Ilhas Canárias |

| Restante da Espanha |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Baixo Custo | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Geografia | Andaluzia |

| Catalunha | |

| Madri | |

| Valência | |

| Ilhas Canárias | |

| Restante da Espanha |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hotelaria da Espanha em 2026?

O setor gerou USD 125,34 bilhões em 2026 e tem previsão de alcançar USD 152,84 bilhões até 2031.

Qual é a taxa de crescimento esperada para a hotelaria espanhola entre 2026 e 2031?

O mercado de hotelaria da Espanha tem projeção de crescer a um CAGR de 4,05% ao longo do período de cinco anos.

Qual classe de acomodação está se expandindo mais rapidamente na Espanha?

Os hotéis de luxo lideram o crescimento com um CAGR de 6,42%, impulsionados por hóspedes internacionais de alto gasto e investimentos em reformas.

Qual canal de reserva está ganhando participação mais rapidamente?

As reservas por Digital Direto estão se expandindo a um CAGR de 9,35% à medida que os hotéis enfatizam programas de fidelidade e redução dos custos de comissão.

Qual região espanhola apresenta o maior potencial de crescimento de hotelaria?

As Ilhas Canárias lideram a previsão com um CAGR de 4,72%, graças à demanda durante todas as estações e às políticas de turismo sustentável.

Página atualizada pela última vez em: