Tamanho e Participação do Mercado de Hospitalidade da Croácia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

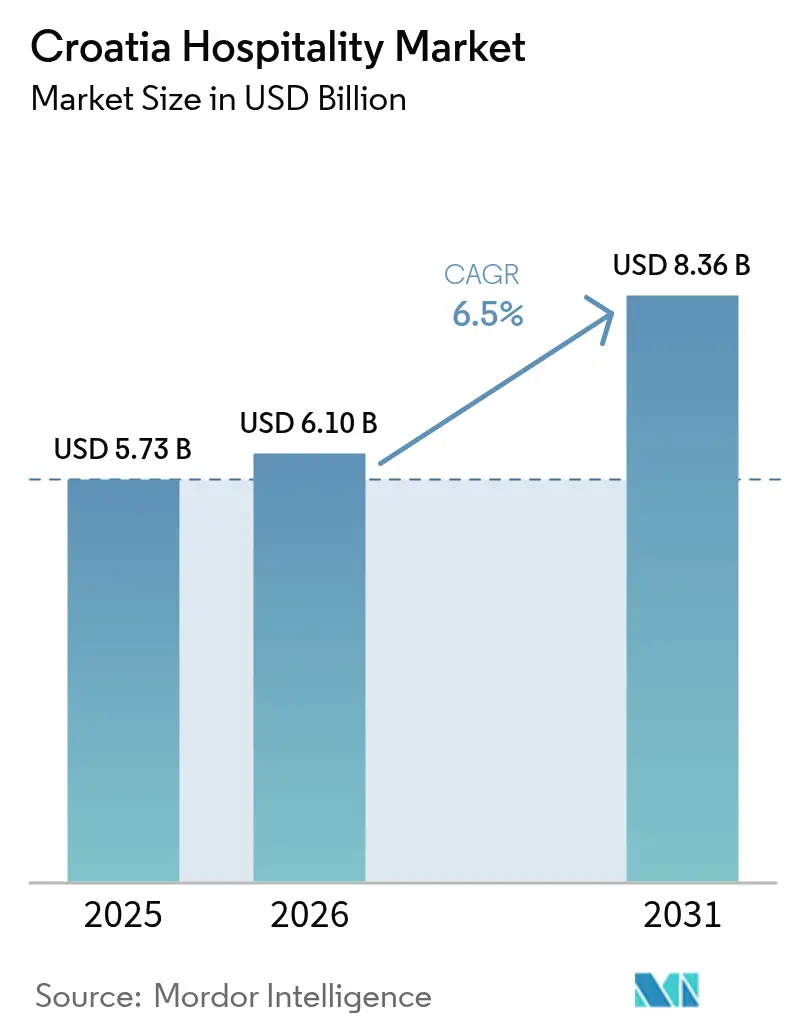

| Tamanho do mercado no ano base (2025) | 5.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Croácia por Mordor Intelligence

O tamanho do Mercado de Hospitalidade da Croácia foi avaliado em USD 5,73 bilhões em 2025, com estimativa de crescimento de USD 6,1 bilhões em 2026 para atingir USD 8,36 bilhões até 2031, a um CAGR de 6,5% durante o período de previsão (2026-2031).

A entrada simultânea da Croácia no Espaço Schengen e na Zona Euro em 2023 eliminou as verificações de fronteira e os custos de câmbio de moeda, ampliando o funil de demanda para os viajantes europeus e acelerando diretamente a expansão do mercado de hospitalidade da Croácia[1] BNP Paribas, "A Adoção do Euro Fortalece a Economia da Croácia," economic-research.bnpparibas.com.. Os investimentos em infraestrutura liderados por modernizações de portos de cruzeiros, expansões de marinas e modernizações de aeroportos continuam a desbloquear capacidade durante os meses de pico, enquanto os incentivos governamentais para o turismo de bem-estar amenizam a sazonalidade. A escassez de mão de obra permanece aguda, porém os salários crescentes apoiaram a renda disponível entre os trabalhadores da hospitalidade, estimulando os gastos domésticos que compensam parcialmente os custos de recrutamento. A transformação digital está redefinindo o comportamento de reservas, à medida que os operadores de hotéis aproveitam plataformas diretas para recuperar margens das agências de viagens online. O mercado de hospitalidade da Croácia usufrui de ventos regulatórios favoráveis que recompensam propriedades modernizadas e energeticamente eficientes, sinalizando criação de valor duradoura para operadores com escala e disciplina de capital.

Principais Conclusões do Relatório

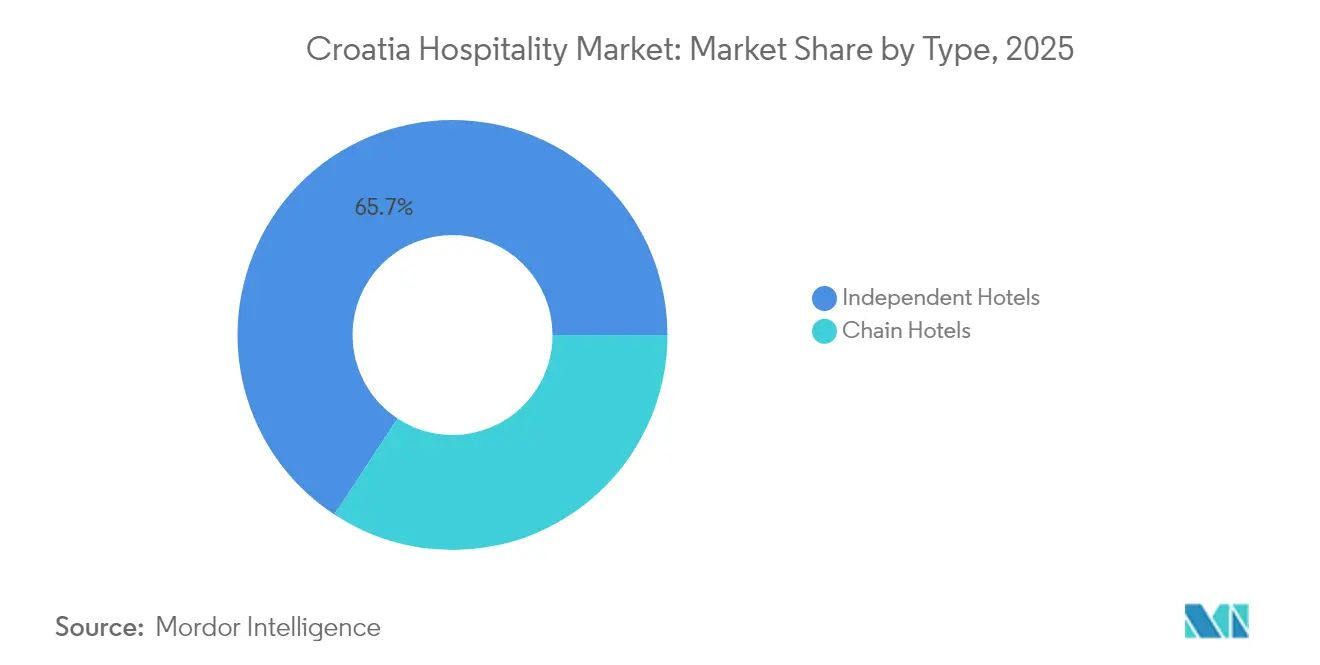

- Por tipo, os hotéis independentes detinham 65,74% da participação no mercado de hospitalidade da Croácia em 2025; os Hotéis de Rede têm projeção de crescimento a um CAGR de 7,48% entre 2026-2031.

- Por classe de acomodação, o segmento médio e médio-superior capturou 48,95% da participação no tamanho do mercado de hospitalidade da Croácia em 2025, enquanto o Luxo avança a um CAGR de 8,07% entre 2026-2031.

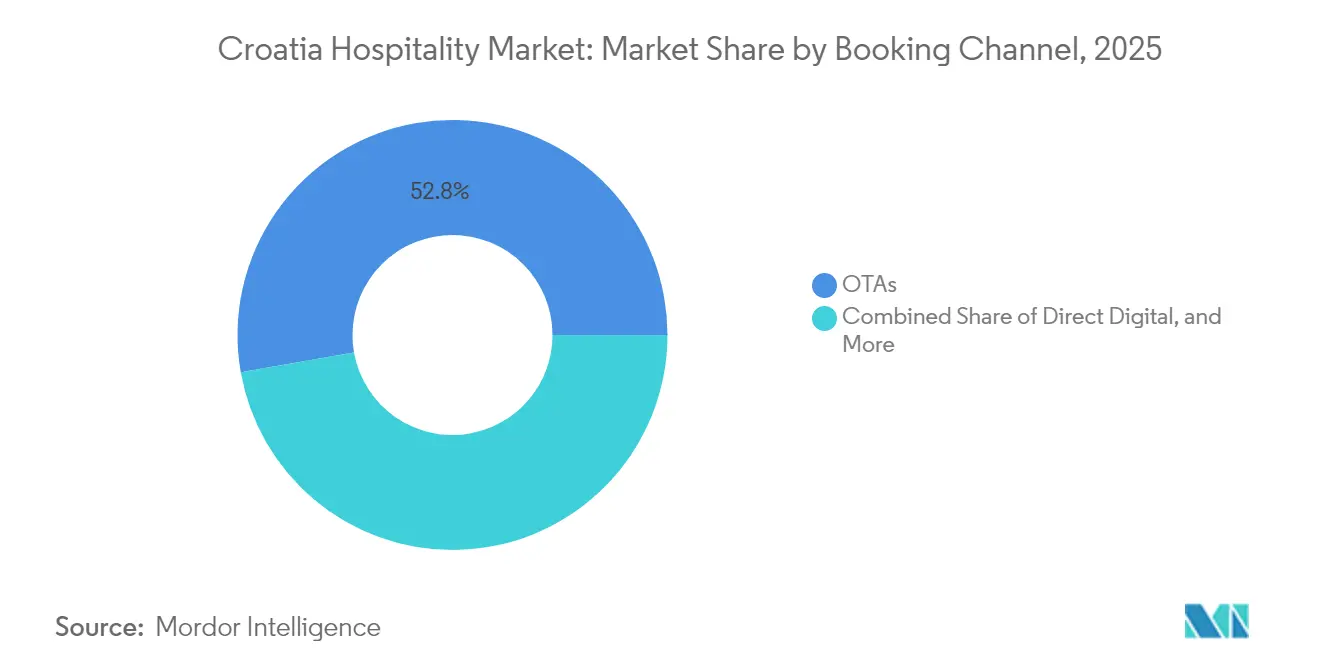

- Por canal de reserva, as OTAs detinham 52,78% da participação no mercado de hospitalidade da Croácia; as reservas digitais diretas têm previsão de expansão a um CAGR de 10,45% entre 2026-2031.

- Por geografia, a Dalmácia respondeu por 38,75% do tamanho do mercado de hospitalidade da Croácia em 2025, ao passo que as Ilhas Adriáticas avançam a um CAGR de 7,92% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Croácia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Facilitação de chegadas com a entrada no Espaço Schengen e na Zona Euro | +1.2% | Global com concentração na UE | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de portos aéreos e de cruzeiros no Adriático | +0.8% | Croácia costeira | Médio prazo (2-4 anos) |

| Visto para nômades digitais prolongando a duração média das estadias | +0.4% | Cidades continentais e costeiras | Médio prazo (2-4 anos) |

| Turismo náutico de ultra-luxo impulsionando a demanda por marinas | +0.6% | Dalmácia, Ístria, Quárner | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para resorts de bem-estar durante todo o ano | +0.3% | Regiões termais continentais | Longo prazo (≥ 4 anos) |

| Economia de custos com retrofit energético em hotéis inteligentes | +0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Facilitação de Chegadas com a Entrada no Espaço Schengen e na Zona Euro

A adesão da Croácia ao Espaço Schengen e ao Euro em 2023 eliminou dois obstáculos estruturais — filas nas fronteiras e taxas de conversão de moeda — que historicamente desencorajavam as viagens transfronteiriças espontâneas. As passagens de fronteira agora são processadas 15 a 20 minutos mais rapidamente por veículo, o que melhora significativamente os itinerários de viagem rodoviária populares entre visitantes alemães e austríacos[2]Gabinete Croata de Estatística, "Chegadas de Turistas e Noites em Alojamentos Comerciais, 2024," podaci.dzs.hr.. A adoção do Euro eliminou o custo de câmbio de 2 a 3% sobre os gastos dos consumidores, permitindo que os hotéis anunciem tarifas comparáveis às da Itália ou da Eslovênia sem taxas ocultas. A reforma permite ainda férias multipaíses sem interrupções; os viajantes podem partir de Veneza, percorrer a costa da Ístria e terminar em Split sem burocracia adicional. Embora uma percepção de preço mais elevada em euros crie pressão competitiva em relação aos destinos vizinhos dos Bálcãs, os operadores respondem por meio de pacotes combinados e preços dinâmicos. O efeito geral tem sido um aumento mensurável nas noites de visitantes e nos gastos acessórios de maior valor, impulsionando o mercado de hospitalidade da Croácia.

Expansão da Capacidade de Portos Aéreos e de Cruzeiros no Adriático

Entre 2024 e 2026, a Croácia está comprometendo USD 218 milhões para expandir os gateways marítimos, liderados pela modernização do terminal de Split financiada pelo BERD e pelos novos cais de Šibenik[3]Banco Europeu para a Reconstrução e o Desenvolvimento, "Mais Navios de Cruzeiro Atracarão no Porto de Split na Croácia," ebrd.com.. Dubrovnik espera 345 escalas de navios de cruzeiro transportando 511.000 passageiros em 2025, uma mudança que exigiu limites de agendamento para evitar congestionamentos na Cidade Velha. Ao desviar grandes embarcações para portos secundários, as autoridades estão distribuindo os ganhos econômicos para cidades costeiras menos conhecidas e aliviando a infraestrutura de Dubrovnik. Na aviação, os aeroportos de Zadar e Rijeka estão ampliando pistas para receber aeronaves de fuselagem estreita trans-europeias, elevando a capacidade direta de assentos além dos picos pré-pandemia. Essas soluções de gargalo adicionam resiliência e ampliam o alcance do mercado de hospitalidade da Croácia para além dos picos de fim de semana na alta temporada. O planejamento integrado de transportes, incluindo ligações rodoviárias modernizadas, garante a conectividade de última milha entre terminais e hotéis, convertendo chegadas em estadias médias mais longas.

Visto para Nômades Digitais Prolongando a Duração Média das Estadias

O visto para nômades digitais, que permite residências de até 18 meses, aprovou mais de 1.000 candidatos desde o lançamento, com a maioria das chegadas concentradas em Zagreb, Split e Zadar[4] Ministério do Interior da República da Croácia, "Estadia Temporária de Nômades Digitais," mup.gov.hr.. Os trabalhadores remotos gastam como residentes e não como turistas de passagem, canalizando despesas para supermercados, espaços de coworking e aluguéis de longo prazo. Sua presença suaviza a curva de sazonalidade extrema da Croácia, elevando a ocupação hoteleira na baixa temporada em poucos pontos percentuais. Os municípios estão reconvertendo edifícios municipais subutilizados em centros de coworking, ancorando ecossistemas locais projetados para reter os nômades além do primeiro ciclo de visto. As restrições permanecem em relação às velocidades de banda larga rural, que atualmente limitam a dispersão para as aldeias da Croácia Continental. Não obstante, o programa fornece um modelo para diversificar os mercados de origem e elevar a qualidade do mercado de hospitalidade da Croácia para além da demanda puramente de sol e praia.

Turismo Náutico de Ultra-Luxo Impulsionando a Demanda por Marinas

Com 72 marinas e um gasto diário médio de USD 137,34 por hóspede, o turismo náutico supera o turismo de praia em métricas per capita. A ACI Marina Dubrovnik investiu USD 5,12 milhões em cais mais longos, enquanto a ACI Marina Rijeka se posiciona para se tornar o maior hub de superiatês do Adriático com 260 vagas. As chegadas de fretamento estão projetadas em 480.000 anualmente, catalisando a demanda por serviços premium de abastecimento, concierge e manutenção. Os operadores de hotéis na Ístria e em Quárner estão integrando o acesso a marinas nos planos diretores dos resorts, capturando oportunidades de venda cruzada entre quartos, spas e serviços de iates. A ambiguidade regulatória sobre as renovações de concessões permanece um risco, podendo atrasar os horizontes de investimento além de 2026. Mesmo assim, a natureza de alta margem do turismo náutico está solidificando o posicionamento da Croácia entre os destinos de elite do Mediterrâneo, agregando profundidade ao mercado de hospitalidade da Croácia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de zoneamento por excesso de turismo costeiro | -0.7% | Dubrovnik, Split | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra pós-pandemia e inflação salarial | -0.9% | Nacional, regiões costeiras | Médio prazo (2-4 anos) |

| Sobrecarga de infraestrutura durante a temporada de pico | -0.6% | Costa Dalmata, Ístria | Curto prazo (≤ 2 anos) |

| Atrasos na adoção de certificações de hotéis sustentáveis | -0.5% | Nacional, zonas ecologicamente sensíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Zoneamento por Excesso de Turismo Costeiro

Dubrovnik impôs uma suspensão de novas licenças de aluguel privado na Cidade Velha e limita as chegadas simultâneas de cruzeiros a duas embarcações, restringindo a expansão do estoque de leitos. A conformidade com a UNESCO restringe ainda mais as modificações de fachada, retardando as renovações de hotéis que buscam adicionar quartos. Esses limites criam escassez, elevando a diária média (ADR) mas também desviando a demanda para Šibenik e Makarska, onde a infraestrutura pode ficar aquém das expectativas dos visitantes. A política visa proteger o patrimônio cultural, mas corre o risco de desviar capital para destinos fora da Croácia caso os retornos diminuam. Os operadores que detêm licenças consolidadas desfrutam de vantagens quase monopolísticas, sustentando avaliações premium no mercado de hospitalidade da Croácia. As cidades secundárias ganham uma janela para capturar o desenvolvimento deslocado, desde que ampliem rapidamente as infraestruturas de utilidades e transportes.

Escassez de Mão de Obra Pós-Pandemia e Inflação Salarial

O turismo enfrenta a maior taxa de vagas de emprego na Croácia, com cargos em aberto superando a oferta local, apesar de a taxa de emprego ter subido para 66,5%. A emigração doméstica para estados da UE com salários mais elevados forçou a dependência de trabalhadores do Nepal, da Índia e das Filipinas. Os custos de recrutamento, o processamento de vistos e os programas de integração cultural inflacionam os orçamentos de pré-abertura, enquanto os custos salariais subiram 40 a 50% em relação aos níveis de 2019 para determinados cargos culinários. Alguns operadores reduziram o horário de funcionamento dos restaurantes ou enxugaram as comodidades durante as baixas temporadas para gerenciar as pressões da folha de pagamento. A automação — desde quiosques de auto check-in até cronogramas de limpeza orientados por IA — proporciona alívio parcial, mas requer capex inicial que os independentes menores têm dificuldade em financiar. A inflação salarial persistente comprime as margens de EBITDA e pode atrasar os ciclos de renovação, moderando o crescimento no mercado de hospitalidade da Croácia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis Independentes Mantêm Escala enquanto as Redes Aceleram

Os hotéis independentes controlavam 65,74% do tamanho do mercado de hospitalidade da Croácia em 2025, um legado de estruturas de propriedade familiar e vilas históricas convertidas em propriedades boutique. Seu profundo conhecimento local, estratégias de tarifas flexíveis e ênfase em experiências autênticas ressoam com os viajantes europeus de lazer que buscam imersão cultural. No entanto, os Hotéis de Rede afiliados a marcas cresceram a um CAGR de 7,48% e estão programados para adicionar quartos com bandeira em resorts costeiros e hubs de conferências no interior. As redes internacionais importam manuais operacionais padronizados, robustas redes de fidelidade e acesso a capital, o que aumenta a resiliência nas crises. Os modelos de franquia e contrato de gestão reduzem as barreiras de entrada, permitindo que Marriott, Hilton e Accor aproveitem as propriedades dos parceiros croatas. Os operadores independentes enfrentam ventos contrários crescentes nos custos de distribuição, empurrando muitos para afiliações de soft branding que mantêm a identidade enquanto aproveitam os sistemas globais. Essa dualidade deve persistir, com independentes de nicho prosperando pela singularidade e as redes consolidando a oferta de médio e alto padrão no mercado de hospitalidade da Croácia.

O crescimento das redes também reflete o apetite dos investidores por retornos asset-light e métricas de desempenho transparentes. Transações de portfólio, como a participação da TUI na Karisma Hotels Adriatic, ilustram que a escala traz poder de barganha com fornecedores e reservas de talentos. Enquanto isso, os independentes se diferenciam por meio de proveniência culinária, arquitetura histórica e programas de engajamento comunitário que atraem tarifas premium apesar do menor número de quartos. A adoção de tecnologia permanece o nivelador competitivo; os hotéis boutique estão fazendo parcerias com provedores de sistemas de gestão de propriedades baseados em nuvem para igualar as eficiências das redes. À medida que ambos os grupos se modernizam, o mercado de hospitalidade da Croácia provavelmente se consolidará em uma estrutura de haltere — propriedades densamente marcadas em nós de alto tráfego e independentes selecionados em locais centrados em experiências.

Por Classe de Acomodação: Médio Padrão Mantém Volume enquanto o Luxo Avança

As propriedades de médio e médio-superior padrão responderam por 48,95% da participação no mercado de hospitalidade da Croácia em 2025, refletindo a demanda central de famílias e casais europeus sensíveis ao preço. Esses hotéis equilibram a profundidade das comodidades com a acessibilidade, geralmente agrupando-se em torno de praias com Bandeira Azul e parques nacionais. O segmento de Luxo — embora menor — registrou um CAGR de 8,07%, impulsionado pelas chegadas de superiatês, retiros exclusivos de bem-estar e conversões patrimoniais, como o Monumenti Resort em Pula, com investimento de EUR 85 milhões (USD 92,65 milhões). Os investidores se voltam para ativos de cinco estrelas dado seu RevPAR superior e isolamento das guerras de desconto das OTAs. A acomodação econômica e básica ainda prospera em campings costeiros e aluguéis de apartamentos, especialmente entre viajantes de estrada da Europa Central. Os Apartamentos com Serviço são o nicho emergente, captando nômades de estadias prolongadas que buscam kitchenettes e espaço de trabalho em uma única unidade.

O aumento dos custos de mão de obra e energia está comprimindo as margens em todas as classes, mas as propriedades de luxo utilizam o poder de precificação para absorver os choques de custos, enquanto os operadores de médio padrão recorrem a ganhos de eficiência habilitados por tecnologia. Certificações de sustentabilidade, como Green Key, são agora pré-requisitos para financiamento bancário, beneficiando os resorts de alto padrão que podem amortizar o capex em tarifas noturnas mais altas. À medida que as disparidades de riqueza se ampliam nos mercados de origem, a Croácia está posicionada para acomodar escadas de hospedagem paralelas: resorts de praia em massa orientados ao custo-benefício e enclaves de alto padrão personalizados, ambos integrantes do mercado de hospitalidade da Croácia.

Por Canal de Reserva: Supremacia das OTAs Enfrenta Pressão Digital Direta

As OTAs controlavam 52,78% das reservas em 2025, em virtude de seu poder de marketing e do conteúdo gerado por usuários que impulsiona a confiança entre os visitantes de primeira viagem. No entanto, os canais Digitais Diretos, notadamente aplicativos móveis e sites de marcas, têm projeção de crescimento a um CAGR de 10,45%, à medida que os hotéis investem em suítes de CRM para personalizar ofertas e contornar as taxas de comissão. Pacotes dinâmicos, níveis avançados de fidelidade e garantias de paridade de preços ajudam as redes a atrair viajantes recorrentes para os portais diretos. Os independentes, historicamente dependentes da visibilidade das OTAs, estão adotando publicidade em metabuscadores e marketing cooperativo por meio de órgãos regionais de turismo. Os itinerários Corporativos/MICE permanecem em grande parte gerenciados por agentes, embora as ferramentas de reserva de autoatendimento estejam ganhando participação entre as multinacionais.

Os atacadistas e agentes tradicionais atendem a segmentos de nicho, como tours de peregrinação e viagens de luxo personalizadas, mantendo relevância por meio de serviço de alto contato. Em todos os canais, a captura de dados e a segmentação orientada por IA são as novas vantagens competitivas, permitindo upsells que elevam a receita por hóspede. O equilíbrio entre alcance e margem definirá as estratégias de distribuição no mercado de hospitalidade da Croácia na próxima década.

Análise Geográfica

A Dalmácia liderou os rankings regionais com 38,75% do tamanho do mercado de hospitalidade da Croácia em 2025, impulsionada pela expansão do terminal de cruzeiros de Split e pela equidade global da marca Dubrovnik, ancorada no status de Patrimônio Mundial da UNESCO. As diárias médias subiram à medida que as restrições de capacidade em Dubrovnik empurraram os visitantes para Split, Šibenik e a Riviera Makarska, levando os investidores a prospectar cidades costeiras secundárias para o desenvolvimento da próxima onda. A diversificação de portos está aliviando a pressão sobre a cidade murada de Dubrovnik, mas os limites de zoneamento continuam a restringir a nova oferta, conferindo forte poder de precificação aos hotéis estabelecidos. A região também começou a aproveitar festivais culturais, roteiros gastronômicos e turismo cinematográfico para estender a ocupação na baixa temporada, suavizando as curvas de receita no mercado de hospitalidade da Croácia.

A Ístria e Quárner capturaram 34,67% de participação, prosperando pela proximidade de condução à Itália, Áustria e Eslovênia. A península combina turismo de vinhos, ciclovias e retiros de bem-estar, criando apelo multissegmento que se estende além do pico de verão. Investimentos como o Pical Resort da Valamar, de EUR 139 milhões (USD 151,51 milhões), adicionarão capacidade de cinco estrelas e reforçarão as credenciais de ecolabeling por meio de painéis solares e sistemas de reciclagem de águas residuais. A rede de marinas de Quárner se complementa com o turismo náutico, possibilitando itinerários combinados de terra e mar. A liderança em sustentabilidade confere à região uma vantagem nos canais de financiamento da UE, garantindo contínua diferenciação de produto no mercado de hospitalidade da Croácia.

A Croácia Continental, lar de Zagreb e destinos de spa como Varaždinske Toplice, representou 26,58% da receita de 2025, porém apresenta o maior potencial inexplorado. As atualizações de banda larga apoiadas pela UE agora sustentam os subsegmentos de conferências e trabalho remoto, enquanto as águas termais fundamentam o posicionamento de bem-estar médico que atrai hóspedes durante todo o ano. As aldeias rurais estão experimentando hospedagens de agroturismo, embora o reconhecimento de marca permaneça modesto em comparação com os destinos costeiros. Os subsídios governamentais cobrindo até 55% das reformas de acomodações rurais visam elevar os padrões de qualidade. A acessibilidade relativa do interior, aliada a ativos culturais autênticos, posiciona a Croácia como uma proteção estratégica contra a dependência excessiva do litoral, prometendo elevar o mercado de hospitalidade da Croácia além de suas origens marítimas.

Cenário Competitivo

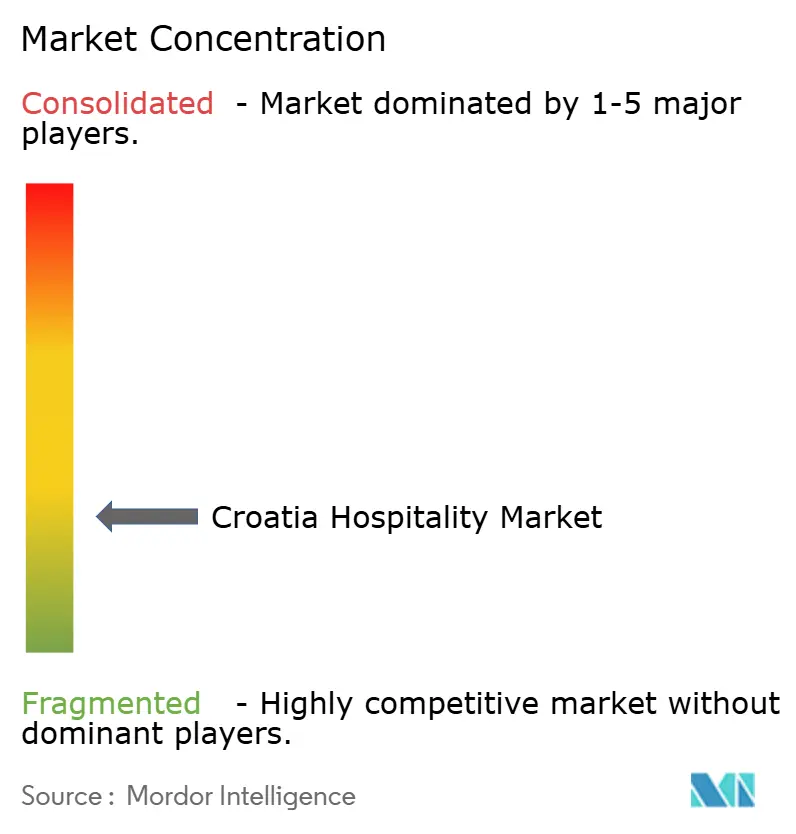

O mercado de hospitalidade da Croácia é fragmentado. A líder de mercado Valamar Riviera mantém sua liderança avançando um substancial pipeline de investimentos voltado para a modernização de resorts principais e para a promoção de operações sustentáveis. A Maistra Hospitality Group segue de perto, com ênfase em ofertas premium em Rovinj e Zagreb, particularmente no segmento de conferências. A Arena Hospitality Group ocupa o terceiro lugar, com um portfólio diversificado que abrange a Ístria, Zagreb e propriedades selecionadas na Alemanha. As marcas internacionais estão intensificando sua presença: a Marriott estreou The Isolano, Cres, sob a Autograph Collection, e a Accor abrirá sua primeira Handwritten Collection em Rijeka em 2026. Esses movimentos ressaltam a ascensão da Croácia como um nó central de crescimento mediterrâneo para as redes globais.

A consolidação está se acelerando à medida que os operadores asset-light buscam escala; a aquisição de 33,3% de participação na Karisma Hotels Adriatic pela TUI injeta poder de distribuição, enquanto a compra do portfólio de hotéis Jadran pela Brown Hotels sinaliza a confiança do capital israelense. A tecnologia é o campo de batalha: o lançamento do IDeaS G3 RMS pela Plava Laguna em 16.376 unidades exemplifica a gestão de rendimentos orientada por dados. Os investimentos em sustentabilidade — desde coberturas de estacionamento solares até plantas de dessalinização — são agora padrão em concursos competitivos para concessões costeiras. A regulamentação molda a estratégia; os operadores que navegam pelos limites de zoneamento e pelas renovações de concessões asseguram a segurança dos ativos a longo prazo. A fragmentação persiste abaixo do nível superior, oferecendo alvos de aquisição para fundos que buscam entrada no mercado de hospitalidade da Croácia.

Em geral, a intensidade competitiva gira em torno do equilíbrio entre expansão agressiva e conservação do patrimônio, excelência operacional e conformidade regulatória. Aqueles capazes de integrar capacidades digitais com a narrativa autêntica croata comandarão RevPAR premium e capturarão uma parcela desproporcional da carteira no mercado de hospitalidade da Croácia em evolução.

Líderes do Setor de Hospitalidade da Croácia

Amadria Park

Liburnia Riviera Hoteli

Plava Laguna

Valamar Riviera

Hotel Dubrovnik d.d.

Sunce Hotels (Bluesun)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Heritage Resort Hotel Monumenti abriu em Pula após um investimento de EUR 85 milhões (USD 92,65 milhões), adicionando 106 quartos e um centro de congressos para 400 delegados.

- Março de 2025: A Marriott lançou The Isolano, Cres, seu mais recente empreendimento da Autograph Collection, com 49 quartos enfatizando o abastecimento local e a sustentabilidade.

- Fevereiro de 2025: A Valamar Riviera aprovou capex superior a EUR 450 milhões (USD 92,65 milhões) até 2026, destinado ao redesenvolvimento do Pical Resort 5.

- Novembro de 2024: A Accor assinou seu primeiro contrato da Handwritten Collection na Croácia para o Hotel Continental Rijeka, previsto para abertura em 2026 com 75 quartos.

Escopo do Relatório do Mercado de Hospitalidade da Croácia

O setor de hospitalidade refere-se a um amplo segmento que engloba empresas envolvidas no fornecimento de serviços de acomodação, alimentação, bebidas e entretenimento aos clientes. Inclui hotéis, restaurantes, bares, resorts, locais de eventos e outros estabelecimentos que se concentram em garantir uma experiência positiva e agradável para hóspedes e clientes.

O setor de hospitalidade na Croácia é segmentado por tipo e por segmento. Por tipo, o mercado é subdividido em hotéis de rede e hotéis independentes. Por segmento, o mercado é subdividido em apartamentos com serviço, hotéis econômicos e básicos, hotéis de médio e médio-superior padrão, e hotéis de luxo. O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Básico |

| Apartamentos com Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Ístria e Quárner |

| Dalmácia (Split e Dubrovnik) |

| Ilhas Adriáticas |

| Croácia Continental (Zagreb e Centro) |

| Eslavônia e Croácia Oriental |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Básico | |

| Apartamentos com Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Ístria e Quárner |

| Dalmácia (Split e Dubrovnik) | |

| Ilhas Adriáticas | |

| Croácia Continental (Zagreb e Centro) | |

| Eslavônia e Croácia Oriental |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade da Croácia em 2026?

O tamanho do mercado de hospitalidade da Croácia atingiu USD 6,1 bilhões em 2026 e tem previsão de crescimento a um CAGR de 6,5% até 2031.

Qual região gera a maior receita?

A Dalmácia contribui com a maior participação, correspondendo a 38,75% da receita de 2025, impulsionada pelo apelo global de Split e Dubrovnik.

Qual segmento está se expandindo mais rapidamente?

A acomodação de Luxo registra o crescimento mais expressivo, avançando a um CAGR de 8,07% com base no turismo náutico e nos investimentos em hotéis históricos.

Como os hábitos de reserva estão mudando?

Embora as OTAs permaneçam dominantes, as reservas digitais diretas estão crescendo a um CAGR de 10,45%, à medida que os hotéis aprimoram os programas de CRM e fidelidade.

Qual é o principal desafio enfrentado pelos operadores?

A persistente escassez de mão de obra e a inflação salarial estão comprimindo as margens, dadas as vagas que excedem a oferta de talentos domésticos.

Quais empresas lideram o cenário competitivo?

Valamar Riviera, Maistra Hospitality Group e Arena Hospitality Group detêm coletivamente cerca de um terço da receita do mercado.

Página atualizada pela última vez em: