Tamanho e Participação do Mercado de Hospitalidade dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

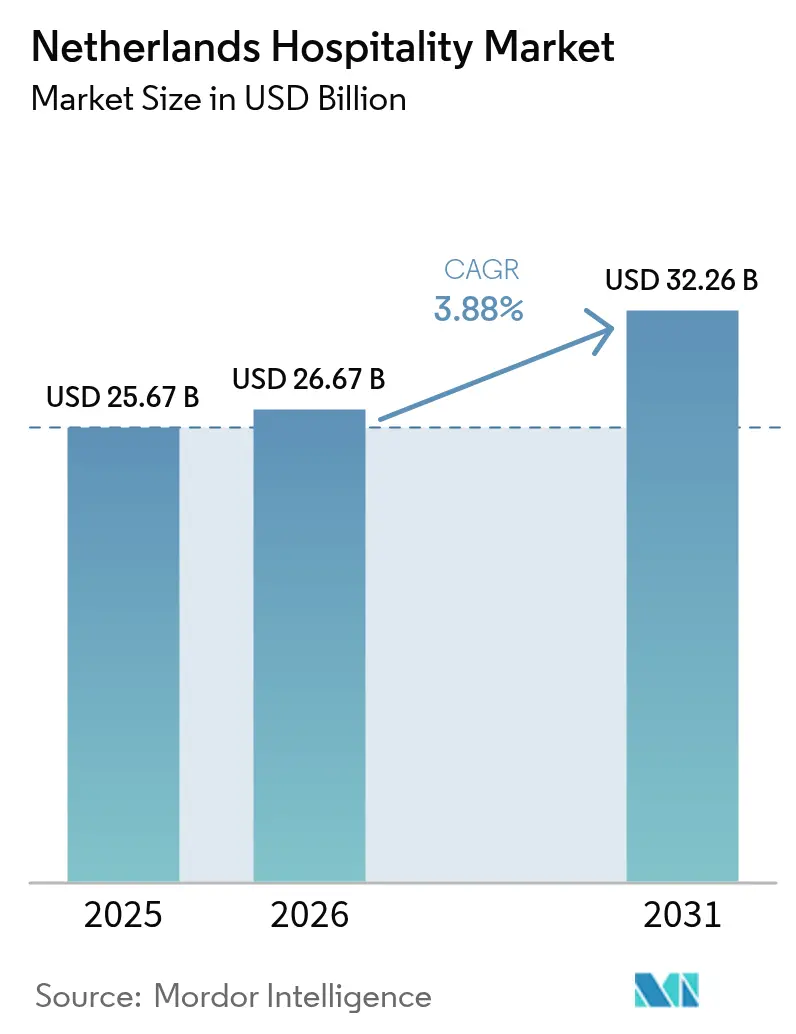

| Tamanho do mercado no ano base (2025) | 25.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade dos Países Baixos por Mordor Intelligence

O tamanho do mercado de hospitalidade dos Países Baixos deverá crescer de USD 25,67 bilhões em 2025 para USD 26,67 bilhões em 2026 e está previsto para atingir USD 32,26 bilhões até 2031 a um CAGR de 3,88% no período 2026-2031. As receitas turísticas recordes de EUR 105 bilhões (USD 116,6 bilhões) em 2023 refletem um aumento anual expressivo de 15%, enquanto as dormidas ultrapassaram 50 milhões de hóspedes em 2024, um crescimento de 4% em relação ao ano anterior[1]Statistics Netherlands, "Os Gastos com Turismo Sobem para Quase 105 Mil Milhões de Euros em 2023," cbs.nl. . As chegadas internacionais ultrapassaram a linha de base de 2019 em 2% em 2024, incentivadas pela remoção das barreiras de viagem relacionadas com a saúde, pela melhoria da capacidade de assentos do Aeroporto de Schiphol e pelo marketing ativo de destino que destaca as províncias secundárias. A penetração das redes hoteleiras atingiu 61%, bem acima da média europeia de 35%, apontando para um cenário operacional em que as eficiências de escala, a confiança na marca e os programas de fidelidade são fundamentais. As bandeiras de orçamento e economia alavancam design padronizado, modelos de dotação de pessoal enxutos e acordos de baixo investimento em ativos para acelerar a expansão em cidades universitárias e centros logísticos, onde convergem viajantes de lazer e negócios com consciência de custos. Simultaneamente, o forte impulso de reservas diretas, alimentado pelo Regulamento dos Mercados Digitais da UE (DMA), está deslocando as receitas das agências de viagens online (OTAs) com comissões elevadas para canais proprietários que reforçam as margens líquidas.

Principais Conclusões do Relatório

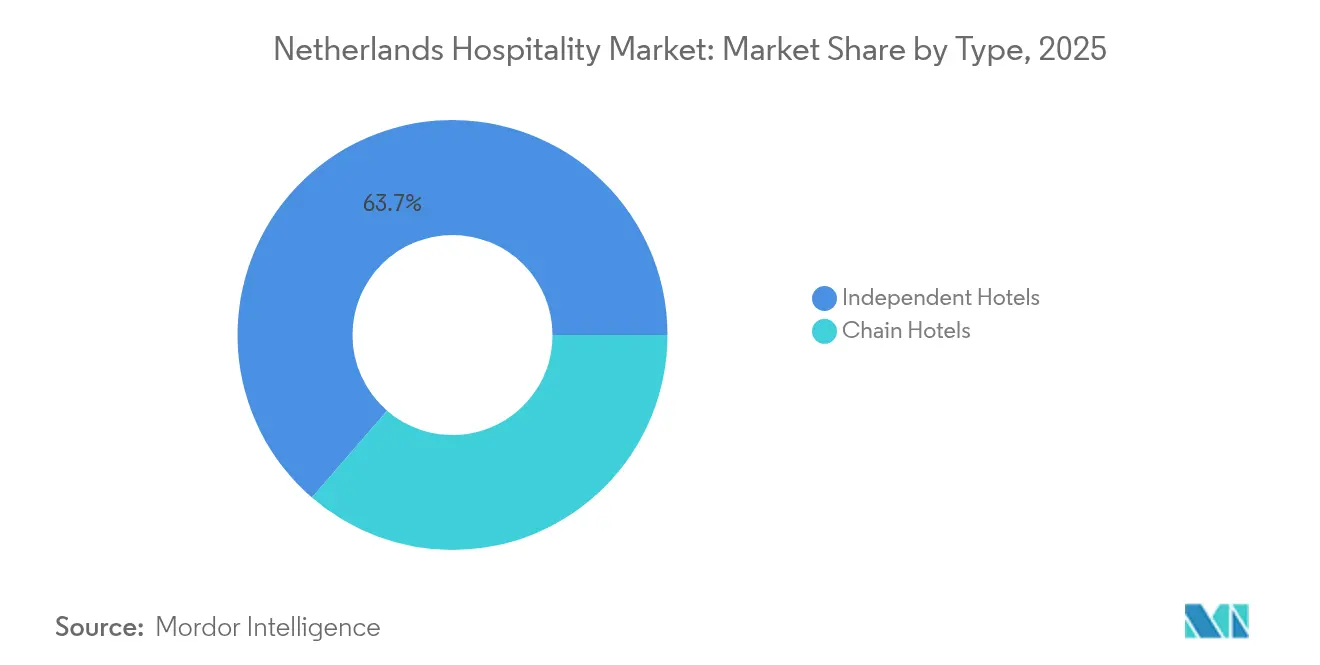

- Por tipo, Hotéis Independentes capturaram 63,65% da participação do mercado de hospitalidade dos Países Baixos em 2025, enquanto Hotéis de Rede avançam a um CAGR de 4,64% até 2031.

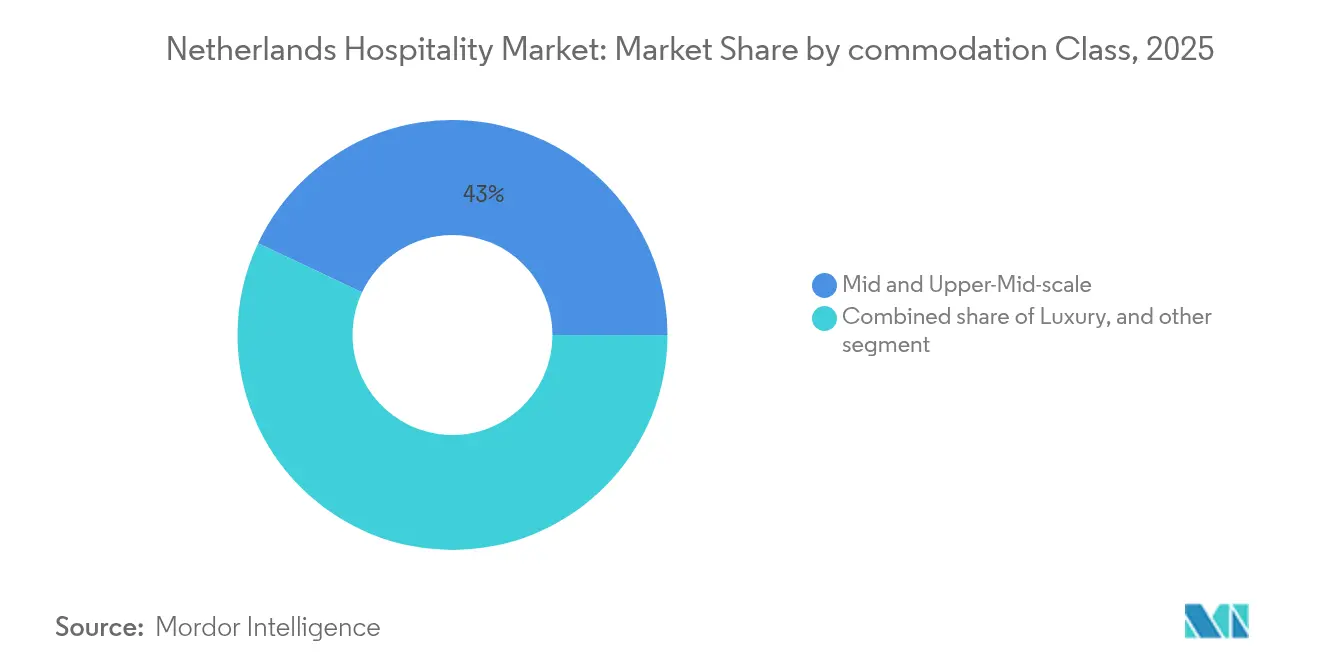

- Por classe de acomodação, Médio e Médio-Superior representaram 42,98% do tamanho do mercado de hospitalidade dos Países Baixos em 2025, enquanto os Apartamentos de Serviço têm previsão de registar um CAGR de 6,85% até 2031.

- Por canal de reserva, Digital Direto controlou 56,51% da participação do mercado de hospitalidade dos Países Baixos em 2025 e deverá expandir-se a um CAGR de 7,25% até 2031.

- Por geografia, Holanda do Norte liderou com 28,43% da participação do setor de hospitalidade dos Países Baixos em 2025; Utrecht está projetada para registar o CAGR provincial mais rápido, de 4,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade dos Países Baixos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperação do turismo de lazer internacional pós-pandemia | +1.2% | Nacional, concentrado na Holanda do Norte e do Sul | Médio prazo (2 a 4 anos) |

| Expansão de redes hoteleiras econômicas e de orçamento | +0.8% | Nacional, foco em cidades secundárias | Longo prazo (≥ 4 anos) |

| Ascensão das plataformas digitais de reserva direta | +0.9% | Global, amplificado pela regulamentação da UE | Curto prazo (≤ 2 anos) |

| Procura corporativa/MICE dos centros de Amsterdã e Roterdã | +0.7% | Holanda do Norte e do Sul | Médio prazo (2 a 4 anos) |

| DMA da UE aliviando restrições de paridade tarifária | +0.6% | Em toda a UE, alta relevância nos Países Baixos | Curto prazo (≤ 2 anos) |

| Certificação Green Key impulsionando estadias domésticas | +0.4% | Nacional, mais forte em províncias rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo de Lazer Internacional Pós-Pandemia

Os volumes de visitantes recuperaram rapidamente, com as chegadas a Amsterdã atingindo 117% dos níveis de 2019 até 2023, impulsionadas pela procura reprimida e pela restauração das ligações aéreas de longa distância. O NBTC projeta que o total de hóspedes suba de 49,4 milhões em 2023 para 61,1 milhões em 2035, representando um salto de 39% no turismo internacional versus 13% nas viagens domésticas, diversificando assim os mercados de origem e reduzindo a volatilidade da procura[2]NBTC & CELTH, "Previsão 2035," celth.nl.. Os mercados emissores asiáticos, como a China e a Índia, estão a caminho de um crescimento de três dígitos, enquanto Espanha e Itália estão previstas para duplicar as chegadas, alargando a oportunidade para programação cultural personalizada, serviços em idiomas específicos e novas rotas aéreas. O tempo de estadia dos visitantes corporativos em Amsterdã aumentou 16% apesar de uma queda de 13% no número de visitantes, elevando o RevPAR mesmo com a normalização da ocupação, sinalizando uma mudança favorável para um maior gasto por hóspede e uma procura de base estável.

Expansão de Redes Hoteleiras Econômicas e de Orçamento

O comportamento de viagem sensível ao custo e as pressões laborais levam os operadores a perseguir franchisings de baixo investimento em ativos e conversões no segmento médio. A Marriott planeia duplicar o seu portfólio europeu Four Points Flex by Sheraton para 50 hotéis até 2026, ilustrando a confiança das grandes marcas em modelos padronizados com aquisição centralizada que mantêm os custos operacionais sob controlo[3]Hotel Investment Today, "Marriott Planeia Duplicar a Marca de Médio Porte na Europa," hotelinvestmenttoday.com. . A aliança da Wyndham com o HR Group para adicionar 25 hotéis Trademark Collection e Vienna House Easy pela região, incluindo as principais cidades de entrada holandesas, reforça o apetite de longo prazo por ativos orientados para o valor em corredores de trânsito. A bandeira doméstica Van der Valk alargou o seu alcance ao adquirir o antigo NH Waalwijk como sua 82.ª propriedade, evidenciando uma estratégia que combina conhecimento do mercado local com uma extensa fidelidade à marca. Os índices de dotação de pessoal enxutos, os protótipos de quartos modulares e os espaços públicos multiusos melhoram os limiares de ponto de equilíbrio, permitindo a entrada em municípios menores e clusters industriais tradicionalmente mal servidos pelas marcas internacionais.

Ascensão das Plataformas Digitais de Reserva Direta

Os canais diretos detinham uma quota de receitas de 56,76% em 2024 e estão projetados para expandir a um CAGR de 7,67% até 2030, à medida que os hotéis correm para recuperar margem das OTAs que cobram taxas de comissão superiores a 30%. O DMA removeu as cláusulas de paridade tarifária em meados de 2024, capacitando os hoteleiros a publicitar preços mais baixos ou valor acrescentado nos seus próprios sites sem retaliação das OTAs. No entanto, as mudanças algorítmicas na Pesquisa Google aumentaram a dependência de anúncios pagos em 18% e diluíram o tráfego orgânico, forçando as propriedades a aperfeiçoar competências em marketing digital e a investir em ferramentas de gestão de receitas baseadas em dados. Os hotéis independentes beneficiam de forma desproporcionada à medida que a diferença de custo por aquisição entre os canais diretos e as OTAs se estreita, desde que implementem motores de reserva web ágeis e campanhas de redirecionamento para converter visitantes em reservantes.

Procura Corporativa/MICE dos Centros de Amsterdã e Roterdã

Os Países Baixos acolhem mais de 3.500 sedes de multinacionais, posicionando Amsterdã e Roterdã como magnetos perenes para reuniões, incentivos, conferências e exposições (MICE). O centro de convenções de 1.000 lugares da Postillion previsto para a abertura em Eindhoven em 2025 exemplifica a confiança dos promotores no crescimento do MICE em cidades secundárias. Os viajantes corporativos estão a efetuar estadias mais longas que integram atividades de lazer, incentivando os hotéis a criar pacotes de tarifas de estadia prolongada com bem-estar, restauração e complementos culturais. As empresas estão a reduzir as suas residências proprietárias devido ao risco de ocupação, impulsionando a procura para apartamentos de serviço e conceitos de estadia flexível. O RevPAR de Amsterdã em 2023 subiu 35%, mas mantém-se ligeiramente abaixo do seu pico pré-crise em termos reais, deixando margem para uma maior valorização à medida que os eventos internacionais regressam plenamente.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra e inflação salarial | -1.1% | Nacional, aguda nos centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento dos impostos turísticos | -0.6% | Municipal, concentrado nas principais cidades | Médio prazo (2 a 4 anos) |

| Aperto das regras de emissões de azoto na nova construção | -0.4% | Nacional, mais rigoroso em zonas sensíveis | Longo prazo (≥ 4 anos) |

| Aumento do IVA sobre acomodações para 21% a partir de 2026 | -0.9% | Nacional em todos os tipos de acomodação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Inflação Salarial

O setor necessita de 100.000 funcionários adicionais, mas enfrenta uma queda de 17% nas matrículas na formação profissional entre 2017 e 2022, agravando o défice de talentos. O aumento do salário mínimo e as contribuições obrigatórias para a pensão corroem as margens de EBITDA, particularmente para os hotéis independentes que operam sem economias de escala. O ABN Amro prevê 450 falências no setor de hospitalidade em 2025, atribuindo os fracassos principalmente aos encargos salariais e às restrições de transferência de preços de energia. A força de trabalho do setor excedeu 508.000 em 2022, mas a procura continua a superar a oferta, forçando os operadores a aumentar os salários e melhorar as condições de trabalho para atrair talentos. Esta escassez de mão de obra afeta particularmente as propriedades independentes menores que não dispõem de recursos para competir com os pacotes de remuneração e as oportunidades de desenvolvimento de carreira dos operadores de redes, acelerando as tendências de consolidação à medida que as propriedades em dificuldades saem do mercado ou procuram ser adquiridas por operadores maiores com escala operacional.

Aumento do IVA sobre Acomodações para 21% (a partir de 2026) Criando um Efeito de Antecipação de Reservas

O aumento previsto de 9% para 21% do IVA sobre as estadias em hotéis deverá recuperar apenas 40% das receitas previstas, uma vez que os clientes sensíveis ao preço adiam ou encurtam as viagens. Os bancos alertam que a medida poderá desencadear um aumento temporário de reservas em 2025, com hóspedes a bloquear estadias de 2026 a tarifas mais baixas, seguido de uma potencial queda da procura assim que a taxa de imposto mais elevada entrar em vigor. As propriedades menores sem motores de preços dinâmicos podem não aproveitar suficientemente a oportunidade de antecipação e enfrentar uma ocupação comprimida no ano seguinte. Conjugada com os aumentos do imposto turístico em Amsterdã e regulamentações mais rigorosas sobre azoto que elevam os custos de construção, a medida de IVA intensifica a pressão sobre as já reduzidas margens de lucro e poderá acelerar a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Consolidação de Redes Acelera os Ganhos de Participação de Mercado

Os Hotéis Independentes comandaram 63,65% das receitas em 2025, ilustrando uma herança ainda fragmentada dentro do mercado de hospitalidade dos Países Baixos, apesar da penetração de redes acima da média. Os Hotéis de Rede, no entanto, estão projetados para expandir a um CAGR de 4,64% até 2031, à medida que os operadores capitalizam a aquisição centralizada, o reconhecimento da marca e os sofisticados sistemas de previsão de procura. Esta tendência de consolidação elevou o tamanho do mercado de hospitalidade dos Países Baixos para as propriedades de rede, possibilitando uma melhor programação de mão de obra e vendas cruzadas entre múltiplas propriedades que amortece o impacto da inflação salarial. Os contratos de gestão de baixo investimento em ativos continuam a ser o veículo de crescimento preferido, permitindo que os proprietários acedam à distribuição global sem abdicarem da propriedade do imóvel. Os operadores independentes, particularmente as pousadas familiares e os pequenos hotéis boutique, procuram cada vez mais afiliações a marcas suaves para aceder a programas de fidelidade enquanto preservam experiências únicas para os hóspedes. O volume de transações subiu para EUR 931 milhões (USD 1,03 bilhões) em 2024, face a EUR 185 milhões (USD 201,65 milhões) em 2023, sublinhando o apetite dos investidores pelo stock holandês com fluxos de caixa estáveis e cenários de saída favoráveis.

O mercado de hospitalidade dos Países Baixos mostra que as redes estão a concentrar a expansão em nós secundários como Eindhoven, Arnhem e Leeuwarden, onde os pipelines de oferta continuam escassos e as regras de uso do solo são menos restritivas. A compra do antigo NH Waalwijk pela Van der Valk e a exploração por parte da CitizenM de um evento de capital próprio de EUR 4 bilhões (USD 4,36 bilhões) destacam como os investidores locais e internacionais percebem a mais-valia na expansão de marcas holandesas comprovadas. Os proprietários independentes incapazes de financiar as atualizações de eficiência energética exigidas pela taxonomia da UE estão a optar por vendas estratégicas, joint ventures ou conversões de franchising, provavelmente empurrando a penetração das redes para além dos 65% até ao final da década. Uma maior consolidação também dilui o poder de negociação das OTAs, à medida que os grupos multi-propriedade negociam tetos de comissões e posições de listagem preferenciais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classe de Acomodação: Os Apartamentos de Serviço Capitalizam a Procura de Estadias Prolongadas

Os quartos de Médio e Alto Padrão Médio capturaram 42,98% da quota de despesas em 2025, graças a uma proposta de valor equilibrada com apelo tanto para os segmentos empresariais como de lazer. As propriedades de Luxo, embora menores em volume, desfrutam de forte poder de fixação de preços à medida que os visitantes de elevado património retomam as viagens de longa distância e as missões diplomáticas se reúnem em Haia. O tamanho do mercado de hospitalidade dos Países Baixos para os Apartamentos de Serviço está previsto para expandir a um CAGR de 6,85%, o mais elevado entre as classes, impulsionado pelas multinacionais que relocam talentos para cidades onde persistem escassez de habitação. A Staycity, com sede em Dublin, e a nova empresa holandesa The Student Hotel estão a prototipar alojamentos híbridos que combinam estúdios privados com salas de trabalho comunitárias, extraindo assim receitas mais elevadas por metro quadrado.

Os Apartamentos de Serviço beneficiam de um tempo médio de estadia mais longo, frequentemente superior a 14 noites, suavizando a sazonalidade das receitas e reduzindo os custos de distribuição. A HVS prevê mais de 12.600 novas chaves de estadia prolongada na Europa até 2028, com Amsterdã e Roterdã a figurar entre os principais alvos. Os promotores capitalizam as conversões de escritórios para hospitalidade viabilizadas pelas vacâncias impulsionadas pelo trabalho remoto, enquanto o capital institucional favorece os fluxos de caixa previsíveis e os custos de rotatividade reduzidos em comparação com os hotéis de estadia transitória.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Reserva: A Dominância do Digital Direto Remodela a Distribuição

Os fluxos de Digital Direto detinham 56,51% do volume de negócios em 2025 e continuam a ser o canal com crescimento mais rápido, a um CAGR de 7,25% até 2031, refletindo um esforço consciente dos hoteleiros para recuperar a autonomia de preços. O relaxamento da paridade tarifária catalisa a publicidade em meta-pesquisa, os preços para membros fidelizados e a venda adicional de serviços complementares, que coletivamente ampliam as margens de contribuição. A participação de mercado de hospitalidade dos Países Baixos detida pelas OTAs deverá erodir incrementalmente à medida que os hotéis reinvestem as poupanças de comissões em melhorias na experiência do utilizador, como mensagens instantâneas e gateways de pagamento integrados.

Os atacadistas e agentes tradicionais mantêm relevância para grandes grupos turísticos e mercados de entrada com penetração online limitada, enquanto os portais Corporativos/MICE ganham tração através de plataformas consolidadas de gestão de viagens. No entanto, o estatuto de guardião da UE da Booking Holdings garante que continua a ser um gerador de tráfego dominante, obrigando os hotéis a perseguir uma combinação equilibrada que minimize o risco algorítmico. As propriedades sem análise de marketing enfrentam custos de aquisição de clientes mais elevados, reforçando a vantagem da afiliação a redes ou de clusters boutique com conhecimento tecnológico que partilham funções centralizadas de comércio eletrónico.

Análise Geográfica

A Holanda do Norte continua a ser o epicentro do mercado de hospitalidade dos Países Baixos, gerando 28,43% do tamanho do mercado em 2025. A tarifa diária média de Amsterdã atingiu EUR 205 (USD 227) por quarto, apesar do crescimento limitado da oferta decorrente de uma moratória municipal que exige uma abordagem de uma entrada por uma saída para novas aberturas de hotéis. A restauração gradual da capacidade do Aeroporto de Schiphol, associada ao restabelecimento da rede de longa distância da KLM, sustenta um robusto tráfego internacional, mesmo que o aeroporto explore limites de voos para mitigar o ruído.

A localização estratégica de Utrecht entre Amsterdã e a fronteira alemã, combinada com um salto de 24,1% nos registos de alojamento local (B&B), posiciona a província como o destino de hospitalidade de crescimento mais rápido. A construção de 63.000 a 75.000 novas casas até 2035 está projetada para ampliar a procura de alojamento relacionado com negócios, particularmente para formatos de estadia prolongada que acomodam equipas de projetos durante as obras. A Holanda do Sul aproveita a atividade portuária de Roterdã, gerando uma ocupação semanal resiliente, enquanto a concentração de embaixadas em Haia e o Tribunal Internacional de Justiça sustentam um calendário estável de eventos diplomáticos.

As províncias periféricas perseguem propostas de valor distintas: Groningen comercializa a sua herança hanseática e conferências universitárias, a Frísia posiciona o turismo náutico em torno do Mar de Wadden, e Zelândia alinha-se com retiros de bem-estar à beira-mar. Os conselhos de turismo provinciais coordenam itinerários multi-região para prolongar a duração média das viagens, aproveitando o caminho de ferro de alta velocidade do país para combinar escapadas à cidade de Amsterdã com experiências no campo. A queda de 3% de Overijssel em 2024 destaca a recuperação desigual, levando a campanhas direcionadas em trilhos ciclísticos e gastronomia rural para revitalizar as visitas.

Cenário Competitivo

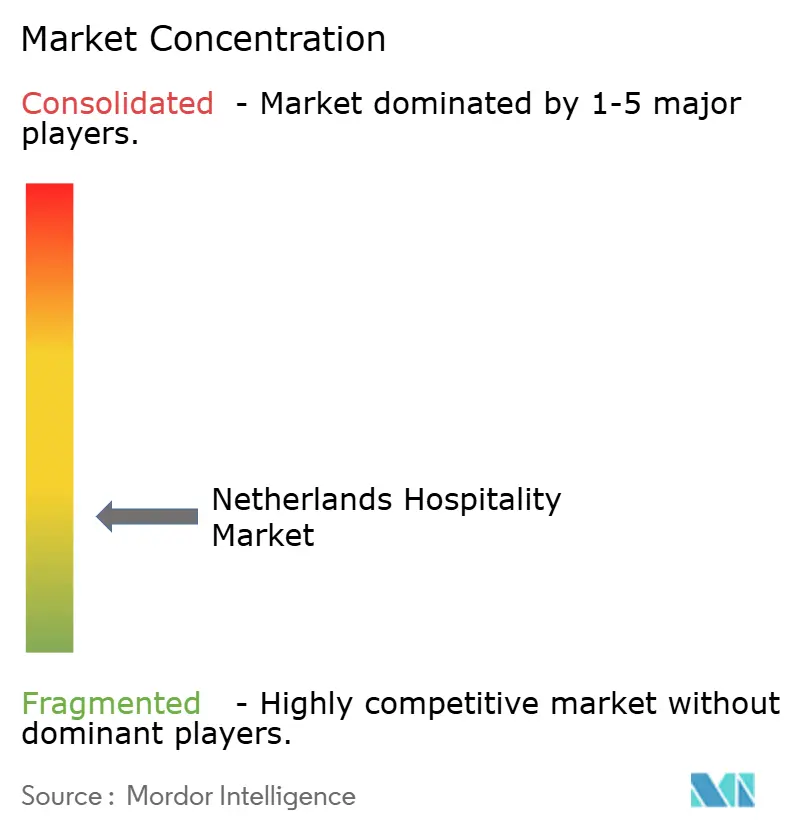

O mercado de hospitalidade dos Países Baixos demonstra uma fragmentação moderada, com os operadores criando um cenário competitivo mas acessível. Embora as grandes redes beneficiem de vantagens de escala, eficiências operacionais e reconhecimento de marca, ainda existe espaço para players focados em nichos e empreendedores prosperarem. O mercado é liderado por uma proeminente rede familiar com uma vasta presença nacional, enquanto outro concorrente-chave construiu uma robusta rede focada no lazer em mais de 100 localizações. Estes líderes domésticos estabeleceram uma forte fidelidade de clientes através de uma prestação de serviços consistente e de um posicionamento estratégico. O seu sucesso sublinha a viabilidade tanto da escala como da especialização num mercado que recompensa a agilidade operacional.

Os operadores líderes estão a aproveitar tecnologias avançadas, incluindo sistemas de gestão de receitas, experiências de hóspedes sem contacto e manutenção preditiva, para fazer face à escassez de mão de obra e melhorar a rentabilidade. Em contraste, os hotéis independentes estão a criar identidades distintas através de design boutique, restauração com produtos locais e parcerias selecionadas com artesãos e empresas regionais. Estas estratégias experienciais ajudam a manter preços premium num mercado cada vez mais atraído por estadias autênticas e personalizadas. Em 2024, o pipeline de investimento hoteleiro atingiu aproximadamente USD 1 bilhão, refletindo a confiança sustentada dos investidores. A maior transação de portfólio do ano foi marcada por uma operação de USD 392 milhões envolvendo um grande grupo hoteleiro urbano, reforçando o apetite pelos ativos de hospitalidade holandeses.

Os novos participantes no mercado estão a introduzir modelos inovadores, como operadores habilitados por tecnologia que oferecem preços dinâmicos baseados em IA para pequenos clusters de hotéis, e marcas híbridas de apartamentos de serviço que integram comodidades de co-living e coworking. Estes disruptores estão a redefinir os formatos tradicionais de hospitalidade e a responder às expectativas em evolução dos hóspedes em torno da flexibilidade e da comunidade. Entretanto, o aperto das regulamentações ambientais — nomeadamente as emissões de azoto e os padrões de eficiência energética — está a remodelar as prioridades de desenvolvimento e renovação. Os operadores bem capitalizados com meios para investir em reabilitações sustentáveis estão a ganhar vantagem, enquanto os investidores focados no verde estão a visar ativamente ativos de baixo desempenho para requalificação. À medida que o panorama regulatório e de consumidores evolui, o setor de hospitalidade holandês está posicionado para um crescimento liderado pela inovação, onde a sustentabilidade, a tecnologia e a experiência do hóspede definirão a vantagem competitiva.

Líderes do Setor de Hospitalidade dos Países Baixos

Van der Valk Hotels & Restaurants

NH Hotel Group

Accor SA

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Fattal Hotel Group concluiu a compra de 12 Eden Hotels por EUR 360 milhões (USD 392,4 milhões), consolidando a Leonardo Hotels como um importante player doméstico.

- Fevereiro de 2025: A Wyndham estabeleceu uma parceria com o HR Group para abrir 25 hotéis Trademark Collection e Vienna House Easy nos Países Baixos, Alemanha e Áustria.

- Novembro de 2024: A designação do Regulamento dos Mercados Digitais (DMA) para a Booking Holdings, especificamente no que diz respeito ao seu serviço de viagens online, tornou-se aplicável, exigindo que o Booking.com cumpra os regulamentos do DMA, incluindo a proibição das cláusulas de paridade tarifária.

- Julho de 2024: A Minor Hotels estreou o Avani Museum Quarter Amsterdam, com 163 quartos, expandindo a sua presença europeia.

Âmbito do Relatório do Mercado de Hospitalidade dos Países Baixos

O setor de hospitalidade é uma ampla categoria de áreas dentro do setor de serviços que inclui alojamento, serviço de alimentação e bebidas, planeamento de eventos, parques temáticos, agências de viagens, turismo, hotéis, restaurantes e bares. Uma análise de contexto completa do setor de hospitalidade nos Países Baixos, que inclui uma avaliação das associações do setor, da economia global, das tendências de mercado emergentes por segmentos, das mudanças significativas na dinâmica do mercado e da visão geral do mercado, está abrangida no relatório.

O setor de hospitalidade nos Países Baixos é segmentado por tipo (hotéis de rede, hotéis independentes) e por segmento (apartamentos de serviço, hotéis econômicos e de orçamento, hotéis de médio e alto padrão médio e hotéis de luxo).

O relatório oferece o tamanho do mercado e previsões para o setor de hospitalidade nos Países Baixos em valor (USD) para todos os segmentos acima mencionados.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Alto Padrão Médio |

| Econômico e Orçamento |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Holanda do Norte |

| Holanda do Sul |

| Utrecht |

| Brabante do Norte |

| Restante dos Países Baixos |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Alto Padrão Médio | |

| Econômico e Orçamento | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Holanda do Norte |

| Holanda do Sul | |

| Utrecht | |

| Brabante do Norte | |

| Restante dos Países Baixos |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de hospitalidade dos Países Baixos em 2031?

Espera-se que atinja USD 32,26 bilhões, refletindo um CAGR de 3,88% a partir de 2026.

Qual classe de acomodação está a crescer mais rapidamente?

Os Apartamentos de Serviço lideram com uma previsão de CAGR de 6,85% até 2031, impulsionados pela procura de estadias prolongadas

Como o aumento do IVA de 2026 impactará os hotéis holandeses?

O aumento de 9% para 21% poderá antecipar reservas para 2025 e poderá deprimir a procura após a sua implementação.

Por que as reservas digitais diretas estão a aumentar?

O Regulamento dos Mercados Digitais da UE removeu as cláusulas de paridade tarifária, permitindo que os hotéis ofereçam melhores preços nos seus próprios canais.

Qual provincia está prevista para crescer mais rapidamente em receitas hoteleiras?

Utrecht, com um CAGR esperado de 4,12% até 2031, beneficia da expansão de infraestruturas e de um posicionamento central.

Quão concentrada é a propriedade no setor de hospitalidade holandês?

As cinco principais redes controlam cerca de 45% dos quartos, resultando numa pontuação de concentração de mercado de 6 numa escala de 10 pontos.

Página atualizada pela última vez em: