Tamanho e Participação do Mercado de Hospitalidade da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Suíça por Mordor Intelligence

Espera-se que o tamanho do Mercado de Hospitalidade da Suíça cresça de USD 15,08 bilhões em 2025 para USD 15,70 bilhões em 2026 e está previsto para atingir USD 19,18 bilhões até 2031 a um CAGR de 4,09% no período de 2026 a 2031. O mercado está se beneficiando de níveis recordes de visitação em 2024, com pernoites atingindo 42,8 milhões, o maior número em 50 anos, o que estabeleceu uma base de demanda mais sólida para os operadores que entram em 2026 [1]Escritório Federal de Estatística, "Turismo em 2024: Ano Recorde com 42,8 Milhões de Pernoites," Escritório Federal de Estatística, bfs.admin.ch. As estadias internacionais aumentaram para 22,0 milhões em 2024, enquanto as visitas provenientes dos Estados Unidos atingiram um recorde de 4,6 milhões, reforçando o papel da demanda de longa distância na compensação da fraqueza de alguns mercados emissores europeus. As estadias domésticas mantiveram-se estáveis em 20,9 milhões, sinalizando que a expansão futura do mercado de hospitalidade suíço estará mais estreitamente ligada aos fluxos internacionais do que ao crescimento incremental das viagens locais. A dinâmica de crescimento no mercado de hospitalidade suíço continua a refletir uma orientação para o posicionamento premium e a otimização de receita, em vez do volume puro, à medida que os operadores em centros urbanos e resorts alpinos protegem a integridade das tarifas e investem em experiências aprimoradas para sustentar o poder de precificação até 2031.

Principais Conclusões do Relatório

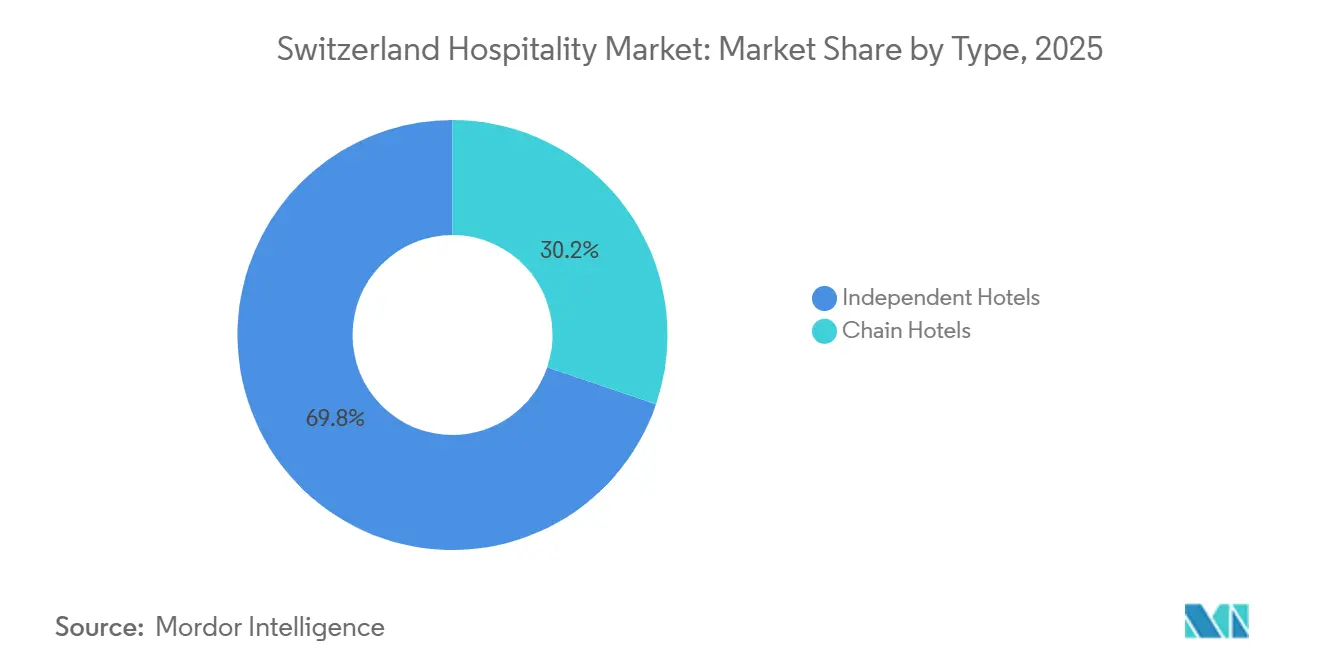

- Por tipo, os hotéis independentes detinham a maior participação do mercado de hospitalidade suíço em 2025, com 69,78%, enquanto os hotéis de rede devem registrar o crescimento mais rápido no período de 2026 a 2031, com um CAGR de 4,72%.

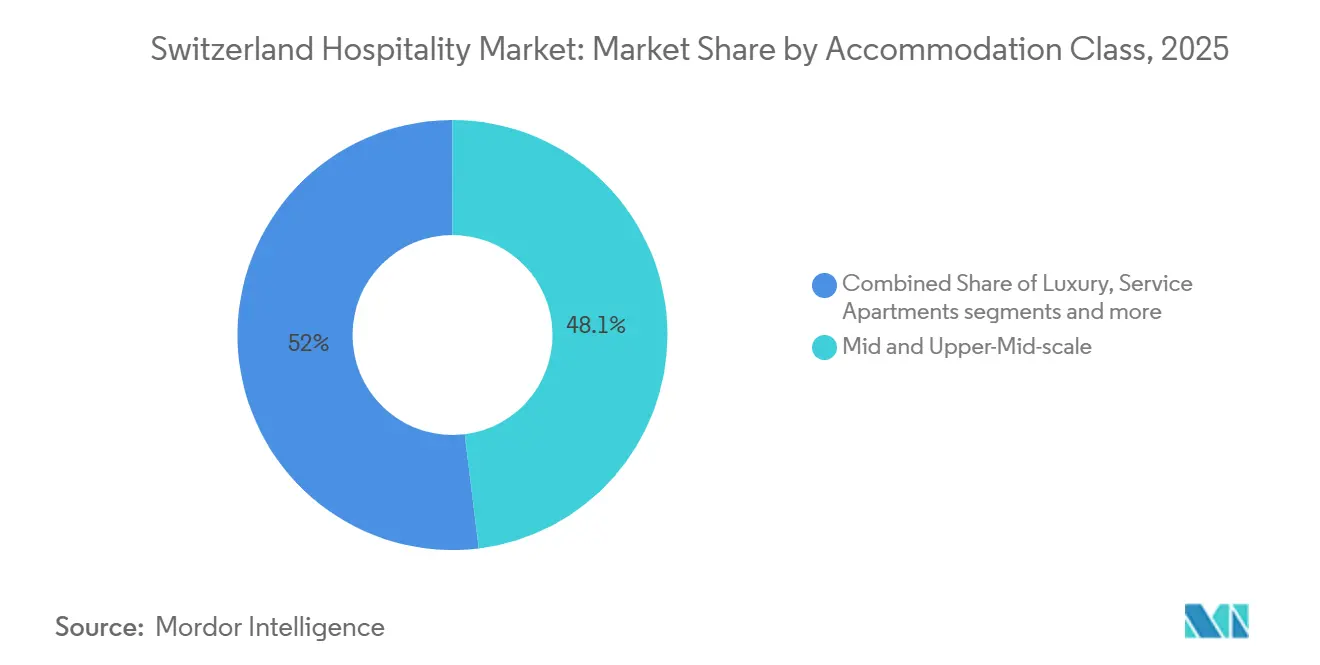

- Por classe de acomodação, o segmento médio e médio-superior liderou com 48,05% da participação do mercado de hospitalidade da Suíça em 2025, e os apartamentos de serviço devem se expandir a um CAGR de 6,56% até 2031.

- Por canal de reserva, as OTAs responderam por 50,40% da participação do mercado de hospitalidade da Suíça em 2025, enquanto as reservas digitais diretas registraram o maior CAGR previsto, de 7,65%, até 2031.

- Por região geográfica, a Região de Zurique capturou 25,10% da participação do mercado de hospitalidade da Suíça, e Graubünden deve crescer mais rapidamente, com um CAGR de 4,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do turismo internacional pós-pandemia | +0.8% | Global, com ganhos iniciais na América do Norte, Ásia-Pacífico e corredores europeus selecionados | Curto prazo (≤ 2 anos) |

| Incentivos de apoio ao desenvolvimento do turismo sustentável | +0.3% | Nacional, com adoção concentrada em Graubünden, Valais, Região de Berna | Médio prazo (2-4 anos) |

| Expansão de plataformas digitais de reserva e gestão | +0.6% | Portais urbanos Zurique, Genebra, Basileia, com implantação em destinos secundários via PMS em nuvem | Médio prazo (2-4 anos) |

| Crescimento em bem-estar e fluxos de receita do turismo gastronômico | +0.4% | Clusters de spas termais Bad Ragaz, Leukerbad, zonas de resorts de luxo Gstaad, Zermatt | Longo prazo (≥ 4 anos) |

| Integração do turismo médico com clínicas suíças | +0.4% | Zurique, Genebra, Basileia, Berna, Lausanne | Longo prazo (≥ 4 anos) |

| Clusters de biotecnologia impulsionam a demanda do turismo corporativo | +0.5% | Corredores de ciências da vida de Basileia e Zurique | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Apoio ao Desenvolvimento do Turismo Sustentável

O programa Swisstainable da Switzerland Tourism expandiu-se para milhares de parceiros e criou um sinal nacional confiável que ajuda os viajantes a comparar o desempenho ambiental em um quadro consistente de três níveis, o que alinha os operadores com as expectativas dos consumidores e os requisitos de aquisição nas viagens corporativas [2]Switzerland Tourism, "Estratégia e Planejamento 2026-2028," Switzerland Tourism, stnet.ch. A estratégia federal de turismo enfatiza a sustentabilidade como alavanca de competitividade e canaliza apoio por meio de instrumentos como o Innotour e iniciativas regionais que ajudam os destinos a diversificar suas ofertas e ampliar suas temporadas, fortalecendo o mercado de hospitalidade suíço nos meses fora do inverno. As diretrizes do programa incentivam a eficiência energética, práticas de circularidade e melhorias de acessibilidade que, quando combinadas com a inovação de produtos, melhoram tanto as margens operacionais quanto a experiência do visitante. Pesquisas de consumidores compartilhadas por canais nacionais mostram uma parcela significativa de viajantes dispostos a pagar mais por ofertas certificadas, validando o argumento do lado da receita para a certificação no mercado de hospitalidade suíço. Esse alinhamento entre política e mercado reduz o risco de queda proveniente de hóspedes conscientes do clima e amplia o poder de precificação para propriedades que conseguem verificar os resultados de desempenho em sustentabilidade dentro de estruturas reconhecidas.

Expansão de Plataformas Digitais de Reserva e Gestão

As reservas digitais diretas são as de crescimento mais rápido entre todos os canais, à medida que os hotéis implantam chat com inteligência artificial, ofertas personalizadas e mecanismos de tarifas dinâmicas para recuperar a margem de distribuição no mercado de hospitalidade suíço. Pilhas de gestão de propriedades e comércio nativas em nuvem automatizam a sincronização de inventário, tarifas e mensagens, reduzindo a carga de trabalho manual para propriedades independentes e afiliadas a redes e realocando a equipe para momentos de serviço de alto valor. Os hotéis que ativam dados primários e correspondência de intenção melhoram as taxas de conversão e reduzem os custos de aquisição de clientes à medida que a pesquisa sem palavras-chave e a descoberta baseada em interesses se expandem nos canais da Meta e nas redes sociais [3]Bookassist, "Marketing Digital para Hotéis: Estratégias para ter Sucesso em 2026," Bookassist, go.bookassist.org. O marketing de destino complementa esses avanços no nível da propriedade por meio de conteúdo em escala que alcança públicos internacionais e direciona tráfego de referência para fluxos de reserva direta gerenciados por hotéis e consórcios regionais. Coletivamente, essas mudanças ampliam a base endereçável para canais diretos, alargam as oportunidades de upsell antes da chegada e reforçam a integridade das tarifas controladas pela marca no mercado de hospitalidade suíço.

Crescimento em Bem-Estar e Fluxos de Receita do Turismo Gastronômico

As experiências de bem-estar e os programas culinários passaram de complementos a principais impulsionadores de receita, à medida que as propriedades suíças monetizam ofertas de spa, termal e nutrição que elevam o gasto por hóspede disponível e suavizam a demanda ao longo das temporadas no mercado de hospitalidade da Suíça. As propriedades ancoradas em recursos termais e parcerias de bem-estar médico demonstram demanda resiliente de visitantes internacionais que priorizam resultados verificados e rotinas de cuidados personalizados. A posição da Suíça na economia global de bem-estar apoia essa trajetória, com gastos per capita em bem-estar entre os mais altos do mundo em 2024 e uma base de consumidores disposta a pagar por qualidade, segurança e discrição. Os quadros nacionais de sustentabilidade recompensam o abastecimento local e as operações responsáveis, o que incentiva programas de turismo gastronômico que enfatizam produtores regionais e sazonalidade e que canalizam a disposição de pagar premium para pacotes de alimentos e bebidas e experiências. Esses temas ampliam o gasto endereçável por hóspede, diferenciam as ofertas em corredores urbanos competitivos e estabilizam ainda mais o desempenho no mercado de hospitalidade da Suíça fora dos picos clássicos de esqui e conferências.

Integração do Turismo Médico com Clínicas Suíças

O mercado de hospitalidade da Suíça se beneficia da reputação clínica do país e da integração de pacotes de recuperação e bem-estar que vinculam clínicas credenciadas a hotéis de alto serviço em locais urbanos e de resort. As parcerias entre propriedades de luxo e clínicas líderes permitem estadias coesas de pré e pós-tratamento que combinam nutrição, fisioterapia e terapias de spa em ambientes controlados. Essa integração aproveita os pontos fortes da Suíça em cuidados de precisão e serviço multilíngue, que atraem pacientes internacionais e famílias que priorizam segurança e conforto durante estadias prolongadas. Os hotéis alpinos e à beira do lago capitalizam essa demanda alinhando o design dos programas e a equipe com os cronogramas clínicos, aumentando assim a ocupação na baixa temporada e a receita auxiliar. Um exemplo visível é o alinhamento entre resorts cinco estrelas selecionados e clínicas nas regiões de Valais e Vaud, que combinam diagnósticos, protocolos de recuperação e serviço orientado pela hospitalidade para criar itinerários agrupados que prolongam a duração da estadia no mercado de hospitalidade da Suíça.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de mão de obra e escassez persistente de talentos | -1.1% | Nacional, agudo em resorts alpinos com variações sazonais e habitação limitada | Curto prazo (≤ 2 anos) |

| Um franco suíço forte está reduzindo a competitividade de preços global | -0.7% | Nacional, afetando particularmente os segmentos de lazer da Zona do Euro, com menor impacto sobre viajantes abastados de longa distância | Curto prazo (≤ 2 anos) |

| Limites ambientais que restringem novos projetos de construção alpina | -0.2% | Municípios alpinos sob restrições da Lei das Segundas Residências | Longo prazo (≥ 4 anos) |

| Viajantes da Geração Z preferem estadias de micro-férias mais curtas | -0.3% | Centros urbanos e resorts de montanha acessíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Franco Suíço Forte Está Reduzindo a Competitividade de Preços Global

Um franco mais forte comprime o poder de compra dos visitantes dos mercados da Zona do Euro próximos e desvia os viajantes de lazer sensíveis ao preço para destinos alternativos, o que pressiona o mercado de hospitalidade da Suíça a enfatizar valor, conveniência e experiências agrupadas em vez de tarifas nominais. Os operadores mitigam isso expandindo os benefícios de reserva direta e aprofundando as ofertas de fidelidade que melhoram a conversão de clientes recorrentes sem comissões de terceiros, protegendo assim a receita líquida. A demanda de longa distância da América do Norte e de partes da Ásia demonstrou resiliência apesar dos ventos contrários cambiais, o que estabiliza os segmentos de alto padrão e luxo que dependem de menor elasticidade de preço. O marketing nacional reforça a diferenciação em segurança, acesso à natureza e qualidade, ajudando a sustentar a intenção mesmo durante períodos de relativa força cambial. O mercado de hospitalidade da Suíça, portanto, calibra cuidadosamente a estratégia de tarifas e as inclusões de valor agregado para gerenciar a conversão entre segmentos sem diluir o posicionamento.

Limites Ambientais que Restringem Novos Projetos de Construção Alpina

As regras de planejamento espacial limitam a nova capacidade residencial em municípios com altas proporções de segundas residências, restringindo certos conceitos de hotel-residência e desacelerando a taxa de adição de novas unidades em zonas de resort maduras. A conformidade com os padrões de eficiência energética e critérios ambientais acrescenta requisitos de design e engenharia a reformas e novas construções, elevando os custos iniciais, mas reduzindo a intensidade operacional ao longo da vida útil do ativo. A estratégia nacional de turismo prioriza o desenvolvimento sustentável e incentiva os destinos a diversificar suas ofertas além das atividades dependentes da neve, apoiando padrões de demanda de verão e baixa temporada que fortalecem a utilização dos ativos. Essas restrições podem reforçar o poder de precificação nas propriedades existentes com localizações premium, pois a escassez e os sinais de qualidade sustentam a integridade das tarifas nos períodos de pico. No mercado de hospitalidade da Suíça, o efeito líquido é um crescimento mais lento da oferta, combinado com uma ênfase mais forte no desempenho ambiental e na curadoria de produtos durante todo o ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas de Rede Escalam Enquanto os Independentes Defendem o Patrimônio

Os hotéis independentes detinham 69,78% do inventário total em 2025, confirmando o papel estrutural das propriedades familiares e boutique no mercado de hospitalidade da Suíça. Os hotéis de rede devem crescer mais rapidamente, a um CAGR de 4,72% até 2031, à medida que os contratos de franquia e gestão se expandem em corredores urbanos e de resort de alta visibilidade, onde o reconhecimento de marca, a fidelidade e as ferramentas de receita melhoram a eficiência de conversão. Os independentes se diferenciam por meio da autenticidade do design, da personalização do serviço e de parcerias locais que sustentam tarifas premium mesmo com o aumento dos custos de distribuição em um cenário competitivo. As redes aproveitam sistemas centralizados, redes globais de vendas e co-marketing com destinos para atrair hóspedes corporativos e internacionais que priorizam previsibilidade e benefícios de associação. Esse equilíbrio mantém o mercado de hospitalidade da Suíça diversificado e resiliente, pois ambos os formatos atendem a prioridades distintas dos clientes e elasticidades de tarifas em destinos urbanos, de resort e secundários.

A lacuna operacional se estreita à medida que os independentes adotam sistemas de qualidade padronizados e pilhas tecnológicas nativas em nuvem que sincronizam inventário, tarifas e mensagens entre canais para competir por hóspedes orientados digitalmente no setor de hospitalidade suíço. O crescimento das redes provavelmente se concentrará em torno de nós de entrada onde o acesso aéreo e ferroviário internacional aumenta as oportunidades de curto prazo, enquanto os independentes capturam viajantes que buscam narrativas imersivas e orientadas pelo lugar. O mercado de hospitalidade da Suíça, portanto, mantém uma estrutura de dupla via: os ecossistemas de marca atraem clientes orientados por volume e pontos, enquanto os independentes curados monetizam o gosto e o patrimônio por meio de reputações sólidas baseadas em avaliações. Ao longo do período de previsão, espera-se que ambos os grupos enfatizem a verificação de sustentabilidade e o design de experiências para converter a demanda internacional de alta intenção vinculada a padrões de lazer e MICE durante todo o ano. Essas dinâmicas reforçam coletivamente uma mistura competitiva saudável que apoia os objetivos do destino enquanto expande a base de clientes em diferentes faixas de preço no mercado de hospitalidade da Suíça.

Por Classe de Acomodação: Apartamentos de Serviço Capturam a Demanda de Estadias Prolongadas

As acomodações de médio e médio-superior responderam por 48,05% em 2025, sublinhando seu papel central na captura da demanda corporativa e de lazer orientada para a qualidade no mercado de hospitalidade suíço. Os apartamentos de serviço devem crescer mais rapidamente, a um CAGR de 6,56% até 2031, impulsionados por estadias relacionadas à biotecnologia em Basileia e Zurique e por famílias e trabalhadores remotos que buscam espaço e flexibilidade durante visitas mais longas às regiões alpinas e à beira do lago. As propriedades de luxo continuam a defender a liderança de tarifas por meio de patrimônio de marca, bem-estar integrado e programação de acesso exclusivo que visam hóspedes insensíveis às tarifas. Os ativos econômicos e populares buscam modelos orientados pela eficiência e combinações de canais direcionados para lidar com a pressão de custos, aproveitando o transbordamento durante grandes eventos e temporadas de pico. Esses padrões refletem um mercado de hospitalidade da Suíça que alinha características de produto e níveis de serviço a casos de uso distintos em micromercados urbanos e de resort.

Olhando para o futuro, os apartamentos de serviço se beneficiarão da flexibilidade no local de trabalho e da mobilidade orientada por projetos, que ancoram a demanda de estadias prolongadas e fornecem amortecedores de ocupação estáveis ao longo dos ciclos no setor de hospitalidade da Suíça. Os hotéis de médio e médio-superior ampliam sua liderança combinando comodidades de negócios confiáveis com credenciais de sustentabilidade visíveis que apoiam a aquisição corporativa e a confiança do consumidor durante o planejamento de viagens. As estadias de luxo aproveitam as conexões com o bem-estar médico e as experiências curadas para aumentar o gasto por estadia, enquanto os produtos econômicos em nós suburbanos capitalizam o transbordamento durante os esgotamentos de cidades e picos de eventos. Como resultado, o tamanho do mercado de hospitalidade da Suíça associado aos formatos de estadia prolongada deve se expandir junto com a ampla base do segmento médio, com ambos os segmentos sustentando uma realização saudável de tarifas até 2031 quando combinados com desempenho ambiental verificado e jornadas digitais consistentes para os hóspedes.

Por Canal de Reserva: Plataformas Digitais Diretas Recuperam Margem das OTAs

As OTAs responderam por uma participação de 50,40% em 2025, refletindo seu papel de descoberta em um mercado com muitas propriedades independentes, enquanto as reservas digitais diretas devem crescer a um CAGR de 7,65% até 2031, à medida que os hotéis investem em benefícios de fidelidade, chat com inteligência artificial e precificação personalizada. As plataformas nativas em nuvem reduzem o trabalho repetitivo e suportam uma implantação de ofertas mais rápida, o que melhora a velocidade de lançamento no mercado para pacotes e promoções direcionadas. A publicidade sem palavras-chave e baseada em intenção amplia o alcance para hotéis independentes que anteriormente dependiam de pesquisa de correspondência ampla e bibliotecas de conteúdo estático, o que melhora a eficiência em um ambiente de custos de mídia crescentes. As campanhas nacionais de destino fornecem conscientização no topo do funil em escala global e, em seguida, transferem o interesse para funis de reserva controlados pelos operadores, onde os fluxos de upsell e os benefícios exclusivos para reservas diretas apoiam a conversão a tarifas líquidas mais fortes. Essa mudança de canal é estruturalmente positiva para o mercado de hospitalidade suíço, pois a disciplina de custos de distribuição torna-se uma alavanca para financiar a retenção de pessoal, melhorias de sustentabilidade e aprimoramentos na experiência do hóspede.

Os canais de grupo e corporativos mantêm relevância por meio de volume negociado e gastos auxiliares, frequentemente alinhados com os calendários de ciências da vida e serviços financeiros em Zurique, Basileia e Genebra. Cidades secundárias e corredores de resort também se beneficiam de grupos diretos que combinam hospedagem com passes ferroviários e pacotes de atividades curados por parceiros locais de OGD. Os hotéis que integram CRM, PMS e orquestração de pagamentos simplificam a comunicação pré-chegada e a venda cruzada de experiências durante a estadia com mínimo atrito, melhorando a satisfação e a probabilidade de retorno. A combinação resultante ainda inclui a descoberta liderada por OTAs, mas a realização de tarifas e margens se move de forma mais favorável para os canais próprios à medida que a personalização e as credenciais de sustentabilidade verificadas importam mais para os hóspedes que planejam viagens no setor de hospitalidade suíço. Por sua vez, o tamanho do mercado de hospitalidade da Suíça vinculado à receita digital direta cresce mais rapidamente do que a média, à medida que as propriedades consolidam vantagens de fidelidade e dados ao longo do período de previsão.

Análise Geográfica

A Região de Zurique capturou 25,10% das pernoites em 2025 e permanece o principal nó para chegadas internacionais e mobilidade corporativa, o que sustenta a demanda durante a semana e a alta utilização de propriedades de médio-superior e alto padrão no mercado de hospitalidade suíço. Os níveis de ocupação urbana em Zurique e Genebra superaram as médias nacionais em 2024, refletindo a recuperação nas viagens de negócios e eventos que garantem tarifas premium durante janelas de reserva comprimidas. O alinhamento de políticas em torno da sustentabilidade e do acesso ao transporte público apoia a proposta de valor do destino para planejadores corporativos e visitantes de lazer que buscam mobilidade confiável e sem atrito. Essa combinação de acesso, diversidade de demanda e escala operacional continua a ancorar o mercado de hospitalidade da Suíça nos centros econômicos do país. Também estabelece um referencial para a implantação de tecnologia e verificação de sustentabilidade, influenciando as práticas em cidades secundárias.

Graubünden deve registrar o crescimento mais rápido no período de 2026 a 2031, com um CAGR de 4,75%, apoiado pelo reposicionamento premium, diversificação de temporadas e sustentabilidade verificada que atrai viajantes insensíveis às tarifas no mercado de hospitalidade da Suíça. As restrições à nova oferta incentivam melhorias nos ativos e inovação em serviços que elevam as diárias médias e a receita auxiliar sem ultrapassar a capacidade. Os resorts que expandem programas de bem-estar, caminhadas e culinária capturam mais demanda na baixa temporada e estabilizam a ocupação ao longo do calendário. Esses movimentos aumentam a receita por hóspede ao agrupar experiências ligadas à cultura local e ao acesso à natureza. O resultado é um perfil mais equilibrado durante todo o ano que amplia a base de clientes sem diluir o valor de marca dos destinos alpinos no mercado de hospitalidade da Suíça.

Genebra e o Lago Lemã se beneficiam de organizações internacionais e visitação impulsionada pela ciência que fortalecem a demanda corporativa e eventos de alta visibilidade, o que sustenta a ocupação e as tarifas acima das médias nacionais durante períodos-chave. O noroeste da Suíça, em torno de Basileia, aproveita os clusters de ciências da vida e o trem transfronteiriço para atrair reuniões de negócios e viagens de curto prazo que preenchem os dias de semana. Berna e a Suíça Central absorvem o transbordamento das cidades de entrada enquanto promovem o acesso a lagos e montanhas que ressoa com grupos de turismo internacional e viajantes independentes. As regiões secundárias na categoria Resto da Suíça enfatizam experiências de verão e baixa temporada projetadas em torno de sustentabilidade, cultura local e transporte público conveniente para aumentar sua participação no mercado de hospitalidade da Suíça. Coletivamente, esses perfis regionais diversificam os impulsionadores de demanda e reduzem a exposição à volatilidade de uma única temporada.

Cenário Competitivo

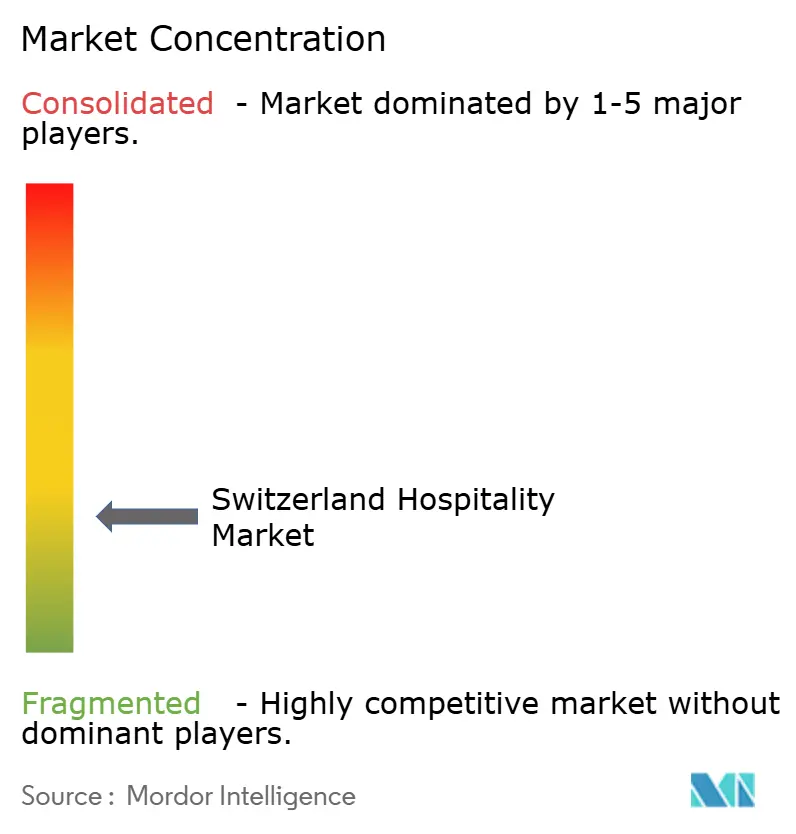

O mercado de hospitalidade suíço permanece moderadamente fragmentado, com os independentes detendo uma clara maioria dos quartos, enquanto as marcas internacionais se expandem por meio de modelos de baixo investimento em ativos em portais e principais corredores de resort. As redes enfatizam ecossistemas de fidelidade, ciência de distribuição e verificação de sustentabilidade para conquistar a preferência corporativa e estadias repetidas de hóspedes internacionais. Os independentes respondem elevando o design e o serviço e adotando pilhas de comércio em nuvem que melhoram a velocidade e a personalização sem sacrificar o caráter da marca. Ambos os grupos estão convergindo para o crescimento do canal direto para proteger a receita líquida e financiar investimentos em pessoal, treinamento e eficiência energética alinhados com as prioridades da política nacional. Esse equilíbrio aumenta a resiliência no nível do sistema e posiciona o mercado de hospitalidade da Suíça para uma expansão constante ao longo do período de previsão.

A tecnologia é um diferenciador claro, pois os principais operadores integram dados primários, PMS e CRM para orquestrar a jornada do hóspede em pesquisa, reserva e serviço durante a estadia, aumentando assim a conversão e a satisfação a um custo de aquisição menor. Os hotéis independentes aceleram a paridade implantando ferramentas de nuvem modulares e aproveitando o conteúdo de destino para expandir o alcance orgânico e impulsionar consultas diretas. A verificação de sustentabilidade está passando de diferenciador a pré-requisito na aquisição corporativa e na escolha do consumidor, portanto, os operadores no mercado de hospitalidade da Suíça estão integrando os resultados do programa no design do produto, na precificação e nas narrativas de marca. Isso eleva o nível de entrada para novos participantes e canaliza capital para propriedades que conseguem documentar o desempenho ambiental junto com a qualidade da experiência do hóspede. O arco competitivo resultante recompensa a excelência operacional e a clareza de marca em todos os formatos e faixas de preço.

Os movimentos estratégicos enfatizam reformas orientadas pela experiência, investimentos digitais diretos e crescimento de fidelidade habilitado por dados que se acumulam ao longo do tempo. Os negócios corporativos e de grupo permanecem segmentos âncora em Zurique, Basileia e Genebra, onde o acesso ferroviário e aéreo se alinha com as prioridades dos planejadores em sustentabilidade e tempo de viagem. Os ativos de resort continuam a se diferenciar em bem-estar e gastronomia com programação projetada para prolongar as estadias e aumentar a participação na carteira entre viajantes de lazer de alta intenção. Ao longo do período de previsão, os operadores que combinam sustentabilidade verificada com serviço digital sem atrito e narrativas locais fortes devem comandar prêmios no mercado de hospitalidade da Suíça. Esse foco provavelmente acelerará a adoção do canal direto e motivará melhorias de portfólio que se alinhem com as expectativas de política e consumidores em energia e abastecimento.

Líderes do Setor de Hospitalidade da Suíça

Accor SA

InterContinental Hotels Group

Radisson Hotel Group

Marriott International

Sorell Hotels Switzerland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Hilton firmou parceria com a Explora Journeys, a marca de viagens oceânicas de luxo do Grupo MSC, para lançar o Hilton Honors Adventures, uma extensão de seu programa de fidelidade. Essa colaboração permite que os membros do Hilton Honors acessem benefícios exclusivos e acumulem pontos em experiências de viagens oceânicas de luxo a partir do verão de 2026.

- Agosto de 2025: O Grupo DERTOUR, após aprovação regulatória, adquiriu quatro unidades de negócios do Grupo Hotelplan, excluindo a Interhome (adquirida pela HomeToGo). Essa integração fortalece a presença da DERTOUR em 16 mercados emissores, unifica marcas icônicas na Suíça, expande os negócios especializados no Reino Unido e aprimora o portfólio B2B da Alemanha com o empacotamento dinâmico da vtours.

- Abril de 2025: A Room Mate Hotels entrou na Suíça adquirindo o Hotel Marmont de 104 quartos em Genebra, próximo à Rue du Rhône e ao Lago Lemã. Programado para reforma, será relançado sob a marca Room Mate no início de 2026, marcando uma expansão estratégica para o resiliente mercado de turismo e luxo da Suíça.

- Fevereiro de 2025: A IHG Hotels & Resorts concordou em adquirir a Ruby Hotels por USD 116,0 milhões (EUR 110,5 milhões), adicionando 20 propriedades e 3.483 quartos na Europa e um pipeline de 10 hotéis com 2.235 quartos. O negócio inclui dois ativos suíços em Genebra e Zurique, expandindo a presença de estilo de vida da IHG em locais urbanos estratégicos. A gestão tem como meta escalar a marca para 120 propriedades em 10 anos e mais de 250 em 20 anos. A aquisição fortalece a posição da IHG no espaço europeu de serviço selecionado e estilo de vida.

Escopo do Relatório do Mercado de Hospitalidade da Suíça

O setor de hospitalidade compreende empresas como hotéis, restaurantes, bares, resorts, navios de cruzeiro e parques temáticos que oferecem acomodações, alimentos e bebidas. Concentra-se na criação de ambientes acolhedores, no atendimento às necessidades dos hóspedes e na garantia da satisfação. A hospitalidade apoia significativamente o turismo, com ambos os setores estreitamente interconectados para aprimorar as experiências dos clientes e o crescimento econômico.

O relatório do mercado de hospitalidade da Suíça é segmentado por tipo (hotéis de rede, hotéis independentes), classe de acomodação (luxo, médio e médio-superior, econômico e popular, apartamentos de serviço), canal de reserva (digital direto, OTAs, corporativo/MICE, atacado e agentes tradicionais) e região geográfica (Região de Zurique, Região de Genebra e Lago Lemã, Basileia e Noroeste da Suíça, Berna e Suíça Central, Graubünden, Resto da Suíça). As previsões de mercado são fornecidas em termos de valor (USD).

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacado e Agentes Tradicionais |

| Região de Zurique |

| Região de Genebra e Lago Lemã |

| Basileia e Noroeste da Suíça |

| Berna e Suíça Central |

| Graubünden (Grisões) |

| Resto da Suíça |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região Geográfica | Região de Zurique |

| Região de Genebra e Lago Lemã | |

| Basileia e Noroeste da Suíça | |

| Berna e Suíça Central | |

| Graubünden (Grisões) | |

| Resto da Suíça |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de hospitalidade da Suíça?

Espera-se que o tamanho do mercado de hospitalidade da Suíça cresça de USD 15,08 bilhões em 2025 para USD 15,70 bilhões em 2026 e está previsto para atingir USD 19,18 bilhões até 2031 a um CAGR de 4,09% no período de 2026 a 2031.

Quais segmentos de acomodação estão liderando o crescimento na Suíça?

O segmento médio e médio-superior lidera em participação com 48,05% em 2025, enquanto os apartamentos de serviço são os de crescimento mais rápido, com um CAGR de 6,56% até 2031, devido à demanda de estadias prolongadas proveniente de viagens corporativas e familiares.

Como os canais de reserva estão mudando no mercado de hospitalidade da Suíça?

As OTAs detinham 50,40% em 2025, mas o canal digital direto está crescendo a um CAGR de 7,65% até 2031, à medida que os hotéis investem em chat com inteligência artificial, fidelidade e precificação personalizada para melhorar as tarifas líquidas.

Quais regiões são mais importantes para a demanda hoteleira na Suíça?

A Região de Zurique lidera com 25,10% das pernoites em 2025, e Genebra apresenta ocupação acima da média, enquanto Graubünden deve crescer mais rapidamente até 2031 devido ao reposicionamento premium e à diversificação de temporadas.

Quais são os principais impulsionadores da demanda por hotéis suíços até 2031?

A recuperação do turismo internacional, o desenvolvimento alinhado à sustentabilidade, a expansão das reservas digitais, o bem-estar e o turismo gastronômico, a integração do turismo médico e as viagens corporativas impulsionadas pela biotecnologia apoiam coletivamente um crescimento constante.

Quais são os principais desafios que poderiam desacelerar o desempenho hoteleiro na Suíça?

A escassez de mão de obra, um franco forte que pressiona os orçamentos de lazer da área do euro, as restrições de planejamento espacial nas zonas alpinas e as preferências da Geração Z por viagens curtas são os principais ventos contrários que os operadores estão enfrentando por meio de estratégia e tecnologia.

Página atualizada pela última vez em: