Tamanho e Participação do Mercado de Hospitalidade da Romênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

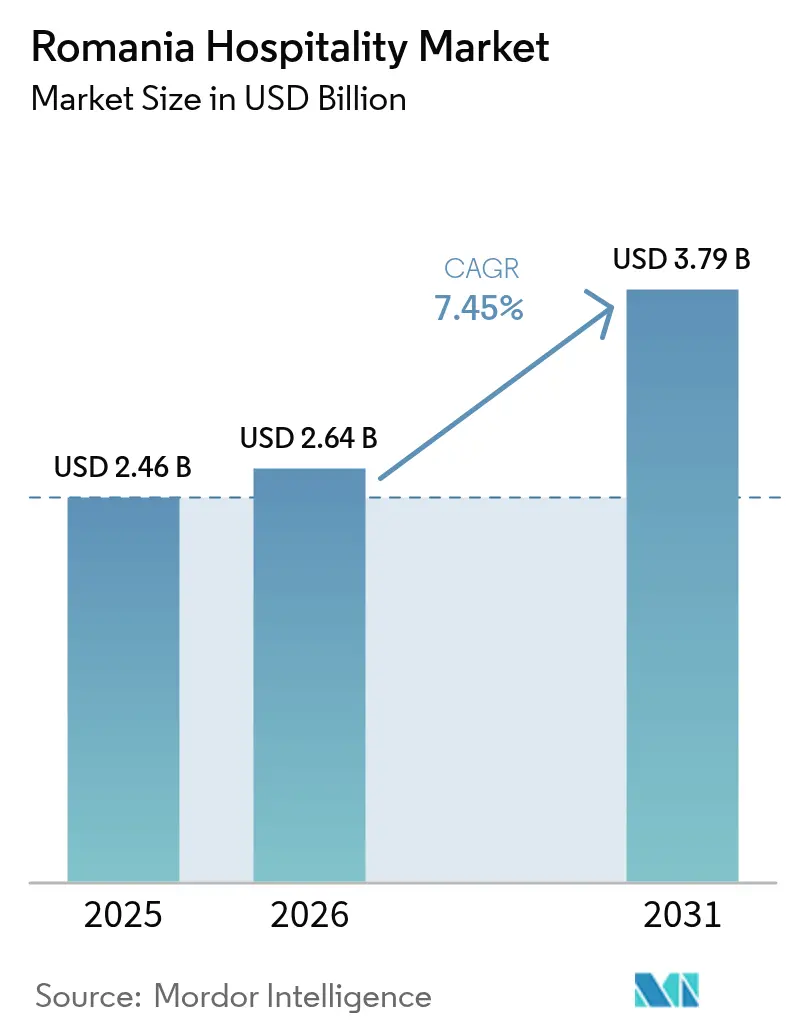

| Tamanho do mercado no ano base (2025) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

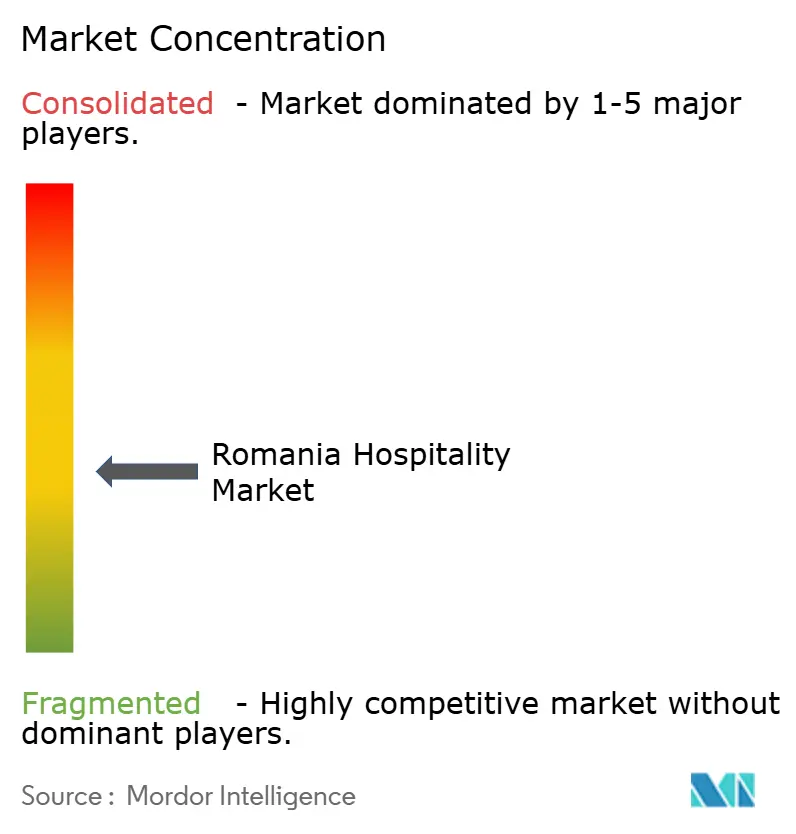

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Romênia por Mordor Intelligence

Espera-se que o tamanho do mercado de hospitalidade da Romênia cresça de USD 2,46 bilhões em 2025 para USD 2,64 bilhões em 2026, com previsão de atingir USD 3,79 bilhões até 2031, a um CAGR de 7,45% no período de 2026-2031. Os ganhos de conectividade impulsionados pelo Acordo de Schengen alimentam a expansão, sustentados pela demanda doméstica de lazer, pelo financiamento do turismo rural e pela rápida adoção digital. Redes internacionais estão implantando pipelines agressivos, enquanto operadores independentes continuam aproveitando pontos de contato locais para preservar a amplitude do mercado. O interesse dos consumidores em experiências premium de esqui e bem-estar, aliado à infraestrutura financiada pela UE, amplia as janelas de sazonalidade e eleva as tarifas médias diárias. A escassez persistente de mão de obra e os obstáculos de licenciamento legados amenizam o crescimento, mas também aceleram a automação e as estratégias de recrutamento de talentos estrangeiros, remodelando os modelos operacionais em todo o mercado de hospitalidade da Romênia.

Principais Conclusões do Relatório

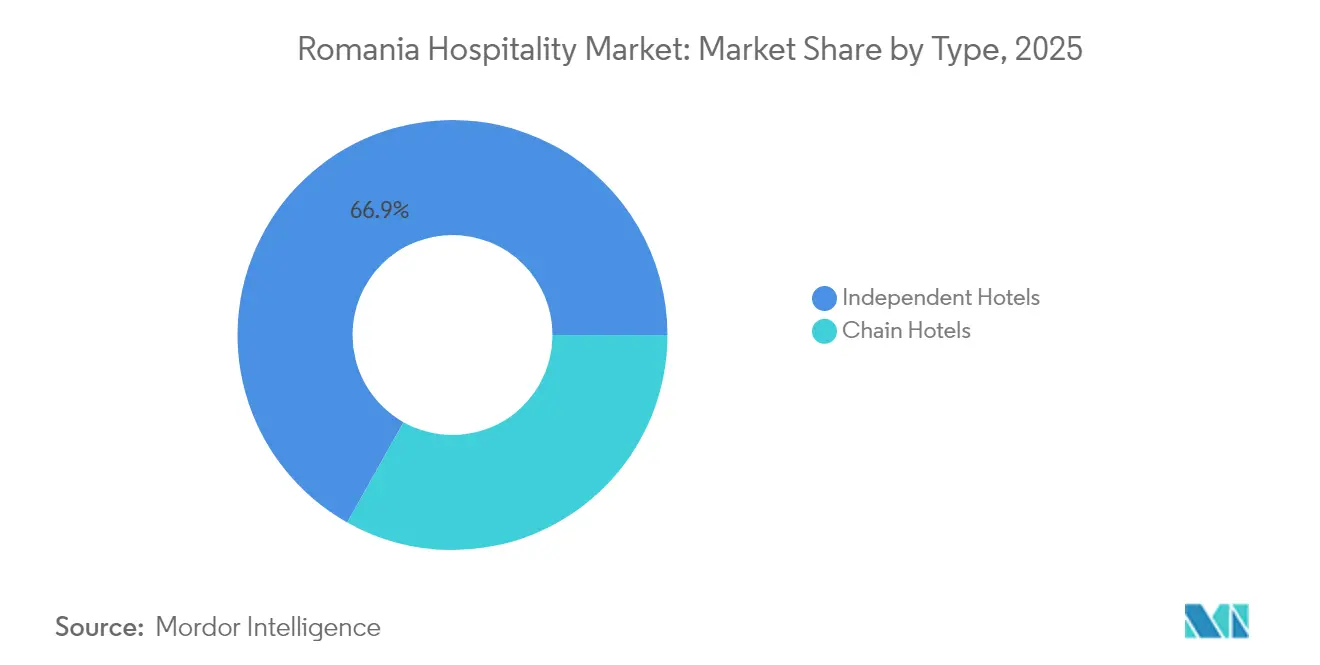

- Por tipo, os Hotéis Independentes lideraram com 66,85% de participação no mercado de hospitalidade da Romênia em 2025, enquanto os Hotéis de Rede têm projeção de expansão a um CAGR de 10,78% até 2031.

- Por categoria de hotel, os Hotéis de Médio Padrão detiveram 41,92% do tamanho do mercado de hospitalidade da Romênia em 2025, enquanto o segmento de Alto Padrão e Luxo deve crescer a um CAGR de 10,28% até 2031.

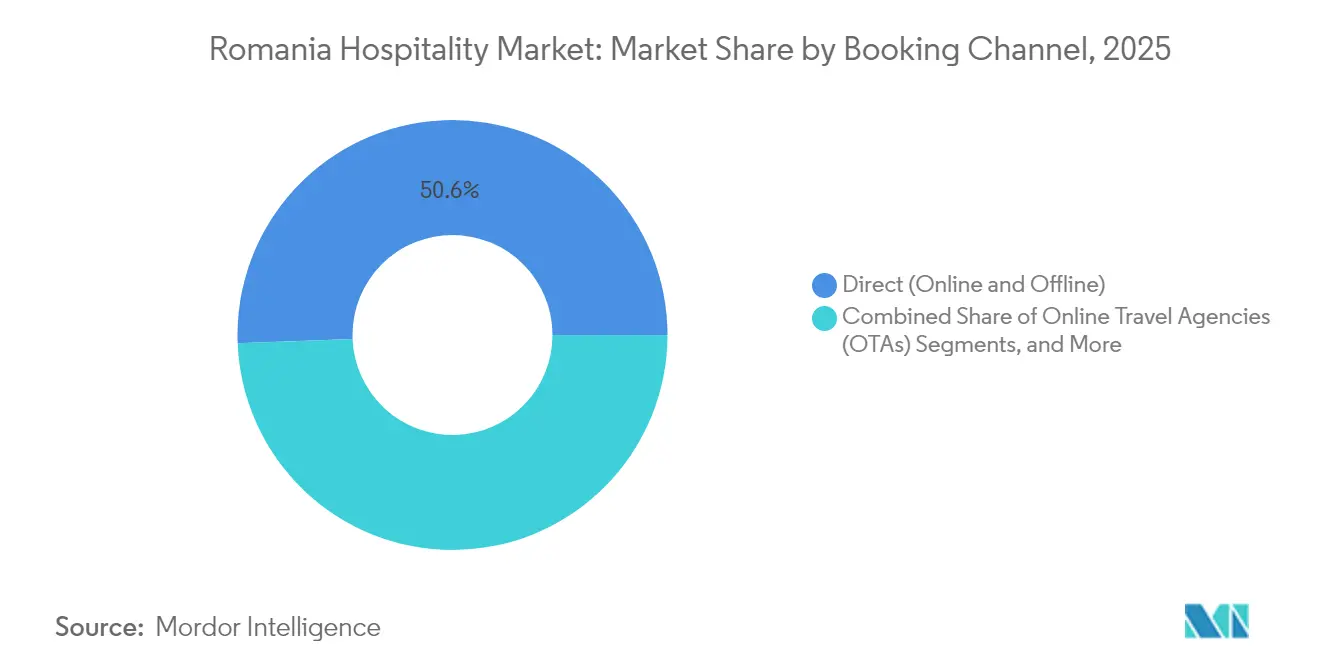

- Por canal de reserva, as reservas Diretas detiveram 50,62% do mercado de hospitalidade da Romênia em 2025; as Agências de Viagens Online registram o maior impulso, com CAGR de 11,62% até 2031.

- Por origem do hóspede, os viajantes Domésticos representaram 81,74% do mercado de hospitalidade da Romênia em 2025; as chegadas Internacionais estão acelerando a um CAGR de 11,28%.

- Por região, Bucareste-Ilfov capturou 36,95% da participação no mercado de hospitalidade da Romênia em 2025, enquanto a região Nordeste avança a um CAGR de 10,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperação do crescimento das chegadas de turistas | +1.8% | Nacional, com concentração em Bucareste, Constanța, Brașov | Curto prazo (≤ 2 anos) |

| Aumento do turismo de lazer doméstico pós-COVID | +1.5% | Nacional, particularmente em cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Rápida penetração de OTAs e pagamentos digitais | +1.2% | Centros urbanos, expandindo para áreas rurais | Médio prazo (2-4 anos) |

| Programas rurais e de agroturismo financiados pela UE | +0.9% | Regiões rurais, Nordeste, Centro, Maramureș | Longo prazo (≥ 4 anos) |

| Adesão parcial ao Acordo de Schengen impulsionando a conectividade | +1.4% | Nacional, com impacto imediato nas regiões de fronteira | Curto prazo (≤ 2 anos) |

| Pipeline de resorts de esqui premium nos Cárpatos | +0.8% | Regiões dos Cárpatos, Brașov, Maramureș | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Crescimento das Chegadas de Turistas

Os volumes de visitantes superaram os benchmarks pré-COVID, com 14,26 milhões de chegadas em 2024, 4,5% a mais em relação ao ano anterior, com Alemanha, Itália e Israel surgindo como os principais mercados emissores, enquanto os viajantes domésticos representaram 83,3% do tráfego total. As pernoites atingiram 30,2 milhões, sinalizando tempos de permanência mais longos que sustentam a consistência da receita em todo o mercado de hospitalidade da Romênia. A recuperação permite que os estabelecimentos diversifiquem seu mix internacional e se protejam contra choques de demanda provenientes de destinos concorrentes que enfrentam restrições geopolíticas ou de capacidade.

Aumento do Turismo de Lazer Doméstico Pós-COVID

Os residentes romenos geraram 83,7% das pernoites em 2024, alimentando a demanda por quartos dispersa regionalmente e promovendo um aumento de 200% na oferta de hospedagem rural apenas na Bucovina. Campanhas nacionais que celebram a gastronomia local e o patrimônio cultural aprofundam a fidelização e apoiam a flexibilidade na gestão de rendimentos, ancorando a ocupação de base em todo o mercado de hospitalidade da Romênia.

Rápida Penetração de OTAs e Pagamentos Digitais

A alocação governamental de USD 4,1 bilhões no âmbito do Plano Nacional de Recuperação e Resiliência catalisou a implantação de fibra óptica e a infraestrutura sem dinheiro físico, permitindo que as OTAs expandissem as reservas a um CAGR de 12,03%, enquanto os canais digitais diretos empregam concierges de IA para elevar as taxas de conversão [1]Fonte: Relatório Técnico, "Fundos de digitalização no âmbito do PNRR," Departamento de Comércio dos EUA, commerce.gov.. Plataformas nacionais como a Szallas capturam as preferências de pagamento regionais, destacando o imperativo competitivo da localização de pagamentos no mercado de hospitalidade da Romênia.

Programas Rurais e de Agroturismo Financiados pela UE

As subvenções da Política Agrícola Comum converteram milhares de fazendas em casas de hóspedes, diversificando a renda rural e preservando a arquitetura vernacular; as alocações atuais incluem EUR 50 milhões para a infraestrutura de esqui de Borșa. Tais projetos ampliam o apelo sazonal e direcionam o tráfego de nós urbanos superlotados para nichos de campo com alto gasto do mercado de hospitalidade da Romênia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e inflação salarial | -1.6% | Nacional, aguda em áreas turísticas urbanas | Curto prazo (≤ 2 anos) |

| Regulamentações complexas de licenciamento/zoneamento | -0.8% | Centros urbanos, particularmente Bucareste | Médio prazo (2-4 anos) |

| Infraestrutura de transporte envelhecida fora dos principais centros | -0.7% | Regiões rurais e secundárias, excluindo Bucareste-Ilfov | Longo prazo (≥ 4 anos) |

| Exposição a custos de energia voláteis | -0.6% | Nacional, com maior impacto em instalações de uso intensivo de energia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Inflação Salarial

As lacunas de mão de obra de 20-25% no âmbito nacional, chegando a 50% nos principais destinos, forçam os operadores a contratar trabalhadores do Sul da Ásia com salários mensais de 4.500-5.000 lei (USD 950-1.050), comprimindo as margens de GOP em todo o mercado de hospitalidade da Romênia. O aumento das despesas com pessoal acelera o interesse em automação e soluções de autoatendimento multilíngues, mas os custos de integração e adequação cultural permanecem pronunciados.

Regulamentações Complexas de Licenciamento e Zoneamento

Embora a Portaria de Emergência 31/2025 estabeleça prazos de 30 dias para licenças de planejamento urbano, os requisitos sanitários, energéticos e de patrimônio histórico sobrepostos ainda criam cronogramas imprevisíveis e estouros de capital que desencorajam projetos greenfield no mercado de hospitalidade da Romênia [2]Fonte: Governo da Romênia, "Portaria de Emergência nº 31/2025 sobre Planejamento Urbano e Licenças de Construção," legislatie.just.ro.. Mudanças frequentes nas regras sem consulta às partes interessadas elevam o risco regulatório percebido entre os investidores estrangeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis Independentes Mantêm Escala Enquanto as Redes Ganham Ritmo

Os Hotéis Independentes detiveram 66,85% da participação no mercado de hospitalidade da Romênia em 2025, refletindo as raízes fragmentadas do setor e o apetite dos hóspedes por caráter local. Esses operadores mantêm custos enxutos e personalizam experiências aos gostos regionais, o que os ajuda a proteger as margens mesmo com o aumento dos salários. Os Hotéis de Rede, embora com menor presença hoje, estão adicionando unidades a um CAGR de 10,78% até 2031, impulsionados pela atração de programas de fidelidade e pelo acesso mais fácil ao capital de investimento. Sua expansão é mais visível em Bucareste, Brașov e ao longo da costa do Mar Negro, onde marcas globais desejam garantir parcelas privilegiadas antes dos picos de demanda decorrentes do turismo impulsionado pelo Acordo de Schengen.

Os dois grupos se sobrepõem cada vez mais nas expectativas dos hóspedes. Os independentes estão atualizando a tecnologia, adotando ferramentas de PMS em nuvem e buscando afiliações com marcas suaves para manter visibilidade nos sistemas de distribuição globais. As redes, por sua vez, estão integrando elementos de design romeno e cardápios farm-to-table para evitar a percepção de "padrão único". As conversas sobre fusões e aquisições estão crescendo; hotéis de família de alto desempenho estão se tornando alvos de grupos que precisam de conhecimento local. No longo prazo, o mercado provavelmente verá uma consolidação gradual, mas um mix de propriedade diverso deve persistir e manter os pontos de preço variados dentro do mercado de hospitalidade da Romênia.

Por Categoria de Hotel: Dominância do Médio Padrão Enfrenta Recuperação do Segmento de Luxo

Os Hotéis de Médio Padrão representaram 41,92% do mercado de hospitalidade da Romênia em 2025, ancorados por viagens corporativas domésticas e estadias de lazer de renda média que favorecem um serviço confiável em detrimento de comodidades que talvez não utilizem. A demanda constante por conferências em Bucareste e em cidades de segunda linha também sustenta a ocupação nos dias de semana nessa faixa. As propriedades de Alto Padrão e Luxo registram o maior crescimento, a um CAGR de 10,28%, acelerado por projetos como o Kempinski Poiana Brașov de EUR 70 milhões e o InterContinental Athénée Palace Bucharest reformado. A renda disponível crescente e uma elite nacional mais forte que agora prefere gastar localmente impulsionam essa mudança para o segmento premium.

Os empreendedores de luxo enfatizam zonas de bem-estar mais amplas, restaurantes no rooftop e residências com marca que geram receita ao longo do ano. Os operadores também oferecem pacotes com passeios culturais e visitas a vinícolas para prolongar as estadias além dos fins de semana de esqui ou city breaks. A mudança pressiona os proprietários de médio padrão a renovar os quartos, adicionar lounges de coworking e aprimorar os conceitos de alimentos e bebidas para manter participação. Os hotéis de Baixo Custo e Econômicos permanecem resilientes ao atrair grupos sensíveis ao preço e equipes esportivas, mas sentem a pressão dos custos com serviços públicos e pessoal mais elevados. Todas as categorias se beneficiam quando a entrada no Acordo de Schengen amplia o funil de demanda, mas cada uma deve ajustar suas propostas de valor para capturar sua fatia do mercado de hospitalidade da Romênia.

Por Canal de Reserva: Vendas Diretas Lideram Enquanto o Impulso das OTAs Cresce

Os canais diretos — sites de hotéis, walk-ins e centrais de atendimento — retiveram 50,62% das reservas em 2025, à medida que os operadores intensificaram as tarifas exclusivas para membros e o chat de concierge digital que facilita as perguntas antes da chegada. Os hóspedes romenos frequentemente preferem o contato direto para garantir extras personalizados, como check-out tardio ou ingressos para eventos. Os hotéis agora percorrem um caminho difícil: precisam da visibilidade das OTAs para alcance, mas visam limitar os custos de comissão. As propriedades bem-sucedidas utilizam software de paridade de tarifas, capturam endereços de e-mail no check-in e incentivam hóspedes recorrentes a usar aplicativos proprietários. As OTAs locais, como o Szallas Group, ganham vantagem ao oferecer pagamentos parcelados e vouchers de refeições alinhados aos esquemas de folha de pagamento romenos. Os sistemas de distribuição global mantêm-se estáveis nas viagens corporativas, embora os clientes solicitem cada vez mais propriedades com certificação ambiental e pacotes dinâmicos. À medida que a alfabetização digital aumenta em todas as faixas etárias, a diversificação de canais torna-se central para sustentar o RevPAR no mercado de hospitalidade da Romênia.

Por Origem do Hóspede: A Base Doméstica Ancora a Estabilidade Enquanto a Participação Estrangeira Cresce

Os viajantes domésticos geraram 81,74% das estadias totais em 2025, proporcionando aos operadores uma base confiável durante a semana e suavizando a exposição às variações cambiais. As melhorias nas estradas pelo governo e as campanhas de mídia "Descubra a Romênia" incentivaram os moradores das cidades a se dirigirem a casas de hóspedes rurais e cidades termais, distribuindo a receita além da capital. As chegadas internacionais expandem-se a um CAGR de 11,28% graças à integração ao Acordo de Schengen, ao lançamento de rotas aéreas e à cobertura elogiosa na TIME e na CNN. Alemanha, Itália e Israel fornecem os maiores volumes de visitantes, com o tráfego norte-americano ganhando força por meio do turismo de herança cultural.

Os hotéis segmentam os calendários de preços para refletir esse mix: pacotes de valor e check-in flexível atraem os locais, enquanto degustações de vinhos selecionados e passeios a castelos obtêm tarifas premium dos hóspedes estrangeiros. Os programas de fidelidade implantam aplicativos bilíngues e gorjetas via QR code para atender às expectativas de serviço. Os operadores rurais adicionam terminais de cartão e sinalização multilíngue para atrair turistas transfronteiriços de automóvel. O aumento combinado sustenta a ocupação ao longo do ano, mas eleva as exigências de qualidade de serviço, pressionando as marcas a aprimorar o treinamento de pessoal e os módulos de consciência cultural em todo o mercado de hospitalidade da Romênia.

Análise Geográfica

Bucareste-Ilfov permanece como âncora de demanda do país, combinando itinerários corporativos, MICE e culturais. O Swissôtel Bucharest e o Hyatt Regency Aro Palace elevam o horizonte da cidade, enquanto a escassez de mão de obra empurra os hoteleiros a parcerias com trabalhadores migrantes e automação de serviços. A região Nordeste avança com fundos rurais da UE, dobrando o estoque de casas de hóspedes e inaugurando a grade de esqui de 25 km de Borșa. A herança autêntica atrai visitantes de maior gasto em busca de imersão vernacular, mas o transporte de última milha ainda limita o pleno potencial do mercado de hospitalidade da Romênia. Os ativos da costa do Mar Negro no Sudeste aproveitam a expansão da base aérea da OTAN para picos anuais de pernoites, enquanto os enclaves dos Cárpatos na região Centro fazem o upgrade com Kempinski e Swissôtel Poiana Brașov. As cidades da fronteira ocidental se beneficiam do turismo transfronteiriço, mas precisam de uma marca coesa para aumentar o tempo de permanência dentro do mercado de hospitalidade da Romênia.

Cenário Competitivo

O mercado de hospitalidade da Romênia exibe concentração moderada que equilibra a força de marca das redes globais com o domínio numérico dos independentes locais. Ana Hotels, Continental Hotels, Accor, Hilton Worldwide e Radisson Hotel Group ocupam posições de liderança, mas nenhum operador individual controla uma participação esmagadora, preservando espaço para uma vigorosa concorrência em preços e serviços. As propriedades independentes permanecem a maioria, oferecendo aos hóspedes opções variadas de estilo e preço, enquanto pressionam as redes a se diferenciarem por meio de programas de fidelidade e padrões consistentes. A adesão plena ao Acordo de Schengen reduziu as barreiras de acesso, levando tanto os operadores estabelecidos quanto os novos entrantes a acelerar os ciclos de renovação e atualizar os portfólios de marcas.

O Radisson Hotel Group comprometeu-se com três inaugurações de alto perfil — Radisson RED Bucharest Old Town, Radisson Blu Grand Mountain Resort Brașov e Radisson Blu Resort & Residences Mamaia — para aproveitar a crescente demanda urbana e de lazer. A Accor avança por meio de contratos de gestão com a Construcții Erbașu no Swissôtel Bucharest, Novotel Living Bucharest Baneasa e ibis Styles Oradea, compartilhando o risco de desenvolvimento enquanto amplia a presença da marca. A Ana Hotels está investindo EUR 25 milhões para reformar o InterContinental Athénée Palace Bucharest, reforçando o posicionamento premium na capital. A tecnologia é outro diferencial: o Le Boutique Hotel Moxa implantou uma plataforma de comunicação com hóspedes baseada em IA que elevou as reservas diretas e as métricas de satisfação dos hóspedes. O capital transfronteiriço também está entrando, como ilustrado pelo investimento estratégico da Rainbow Tours no operador turístico Paralela 45, que amplia o alcance de distribuição para hotéis domésticos [3]Fonte: Banca Transilvania – BT Capital Partners, "Rainbow Tours Investe na Paralela 45 para Fortalecer sua Presença na Romênia," bancatransilvania.ro.

Líderes do Setor de Hospitalidade da Romênia

Ana Hotels

Continental Hotels

Accor / Orbis

Hilton Worldwide

Radisson Hotel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Radisson Hotel Group apresentou um pipeline de múltiplas propriedades, incluindo o Radisson RED Bucharest Old Town e o Radisson Blu Grand Mountain Resort Brasov.

- Maio de 2025: A BT Capital Partners assessorou a Paralela 45 no investimento da Rainbow Tours, da Polônia, ampliando a capacidade de pacotes outbound.

- Abril de 2025: A Portaria de Emergência Governamental 31/2025 reduziu os prazos de licenciamento, incorporando cláusulas de aprovação tácita.

- Abril de 2025: Borșa obteve EUR 50 milhões em fundos da UE para 25 km de pistas de esqui e ativos de bem-estar.

Escopo do Relatório do Mercado de Hospitalidade da Romênia

Hospitalidade significa receber um hóspede e torná-lo confortável em seu estabelecimento, atendendo às suas necessidades durante sua estadia temporária. O setor de hospitalidade na Romênia refere-se ao total de transações registradas pelos diversos estabelecimentos de hospedagem na Romênia. O estudo captura o valor de mercado do setor de hospitalidade na Romênia. O Setor de Hospitalidade da Romênia é segmentado por Tipo (Hotéis de Rede e Hotéis Independentes) e por Categoria (Hotéis de Alto Padrão e Luxo, Hotéis de Médio Padrão e Hotéis de Baixo Custo e Econômicos). O relatório oferece o tamanho de mercado e as previsões para o Setor de Hospitalidade da Romênia em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Hotéis de Alto Padrão e Luxo |

| Hotéis de Médio Padrão |

| Hotéis de Baixo Custo e Econômicos |

| Direto (Online e Offline) |

| Agências de Viagens Online (OTAs) |

| GDS e Atacadistas |

| Viajantes Domésticos |

| Viajantes Internacionais |

| Nordeste |

| Sudeste |

| Sul da Muntênia |

| Sudoeste da Oltênia |

| Oeste |

| Noroeste |

| Centro |

| Bucareste-Ilfov |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Categoria de Hotel | Hotéis de Alto Padrão e Luxo |

| Hotéis de Médio Padrão | |

| Hotéis de Baixo Custo e Econômicos | |

| Por Canal de Reserva | Direto (Online e Offline) |

| Agências de Viagens Online (OTAs) | |

| GDS e Atacadistas | |

| Por Origem do Hóspede | Viajantes Domésticos |

| Viajantes Internacionais | |

| Por Região | Nordeste |

| Sudeste | |

| Sul da Muntênia | |

| Sudoeste da Oltênia | |

| Oeste | |

| Noroeste | |

| Centro | |

| Bucareste-Ilfov |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade da Romênia em 2026?

O mercado de hospitalidade da Romênia está avaliado em USD 2,64 bilhões em 2026 e tem projeção de crescimento para USD 3,79 bilhões até 2031, a um CAGR de 7,45%.

Qual segmento de hotel está se expandindo mais rapidamente?

Os hotéis de Alto Padrão e Luxo apresentam o maior crescimento, avançando a um CAGR de 10,28% impulsionados por resorts de esqui premium e investimentos em bem-estar.

Qual é o impacto da adesão ao Acordo de Schengen no turismo?

A adesão plena ao Acordo de Schengen a partir de janeiro de 2025 elevou as chegadas internacionais no primeiro trimestre de 2025 em 11,7%, melhorando a acessibilidade e impulsionando o interesse dos investidores.

Qual é a gravidade da escassez de mão de obra na hospitalidade romena?

O setor enfrenta um déficit de trabalhadores de 20-25% no âmbito nacional, chegando a 50% durante as temporadas de pico nos principais destinos turísticos, impulsionando a inflação salarial e o recrutamento de pessoal estrangeiro.

Qual região romena oferece o maior potencial de crescimento?

A região Nordeste lidera com um CAGR de 10,34% até 2031, apoiada por projetos de turismo rural financiados pela UE e atualizações na infraestrutura de esqui.

As Agências de Viagens Online estão ganhando participação?

Sim, as reservas via OTAs têm previsão de crescimento a um CAGR de 11,62%, à medida que a melhoria da infraestrutura digital e a adoção de pagamentos móveis tornam as plataformas de terceiros mais convenientes para os consumidores domésticos e internacionais.

Página atualizada pela última vez em: