Tamanho e Participação do Mercado de Construção de Pontes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

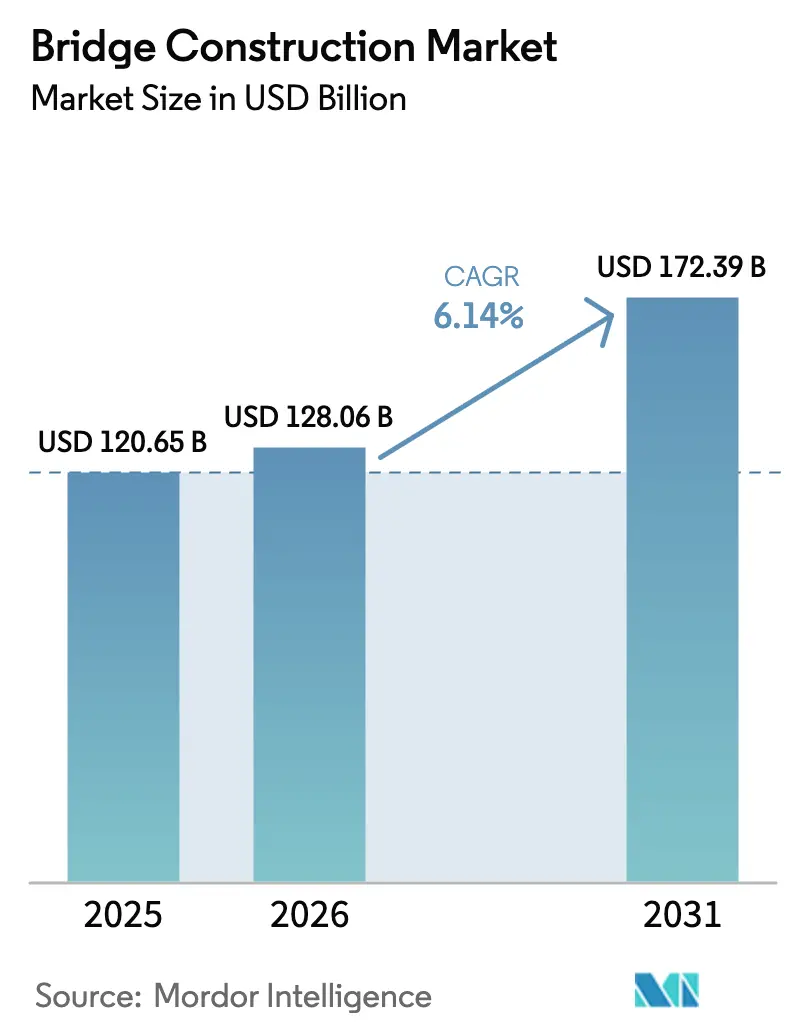

| Tamanho do Mercado (2026) | 128.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores_-_Copy.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Pontes pela Mordor Intelligence

O tamanho do mercado de construção de pontes em 2026 é estimado em USD 128,06 bilhões, crescendo a partir do valor de 2025 de USD 120,65 bilhões com projeções para 2031 mostrando USD 172,39 bilhões, crescendo a um CAGR de 6,14% entre 2026-2031. Gastos acelerados em infraestrutura, como a Lei de Investimento em Infraestrutura e Empregos (IIJA) dos Estados Unidos e o Plano Quinquenal da China, ancoram a visibilidade de demanda de múltiplos anos. A rápida adoção de pré-fabricação e montagem modular comprime os cronogramas de entrega em 20-40%, permitindo que as empreiteiras licitem mais projetos com prazos mais apertados. As empreiteiras se diferenciam cada vez mais por meio de tecnologia, gêmeos digitais, logística habilitada por IA e controle de qualidade automatizado, em vez de apenas o menor custo. Enquanto isso, as agências públicas incorporam especificações de resiliência climática e baixo carbono nas licitações, incentivando as escolhas de materiais em direção ao concreto de ultra-alto desempenho (UHPC) e polímeros reforçados com fibra. As lacunas de crescimento regional se ampliam: a Ásia-Pacífico sustenta o maior portfólio de projetos, enquanto o Oriente Médio e África emerge como a arena de expansão mais rápida devido aos programas de conectividade transfronteiriça.

Principais Conclusões do Relatório

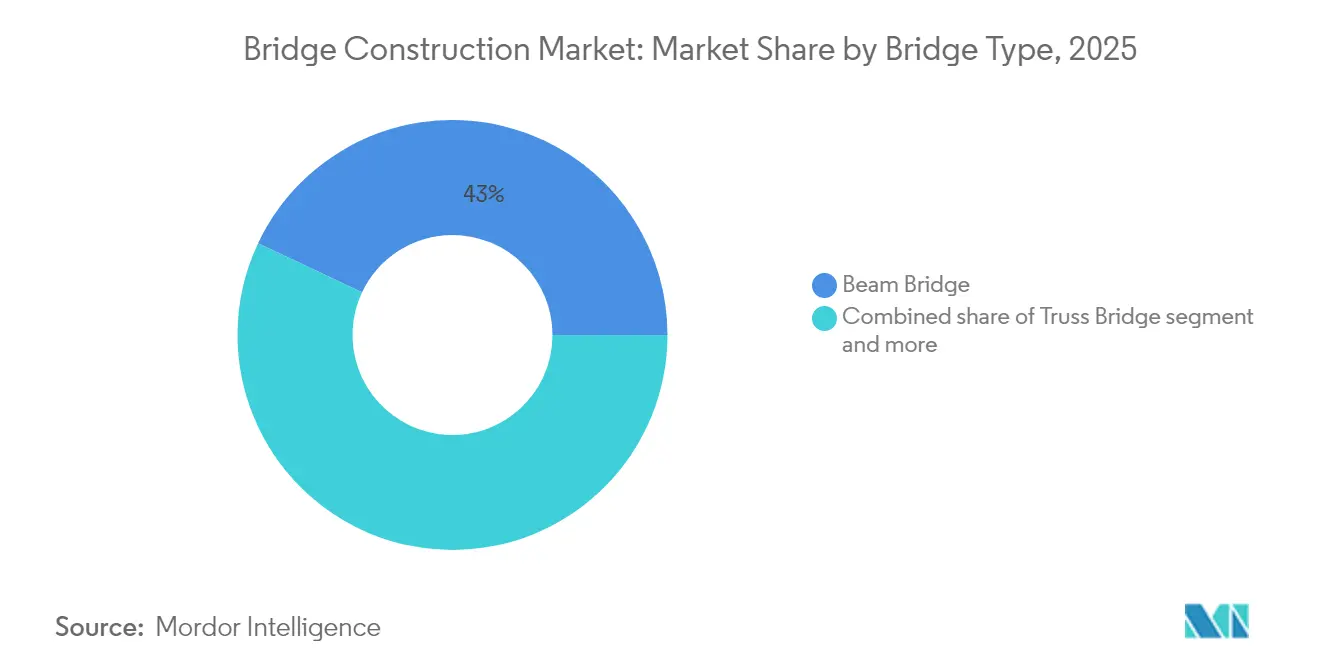

- Por tipo de ponte, as pontes de viga lideraram com 42,98% da participação do mercado de construção de pontes em 2025; projeta-se que os projetos estaiados avancem a um CAGR de 7,62% até 2031.

- Por material, o aço representou uma participação de 52,90% do tamanho do mercado de construção de pontes em 2025, enquanto os compósitos registraram o maior CAGR projetado de 8,12% até 2031.

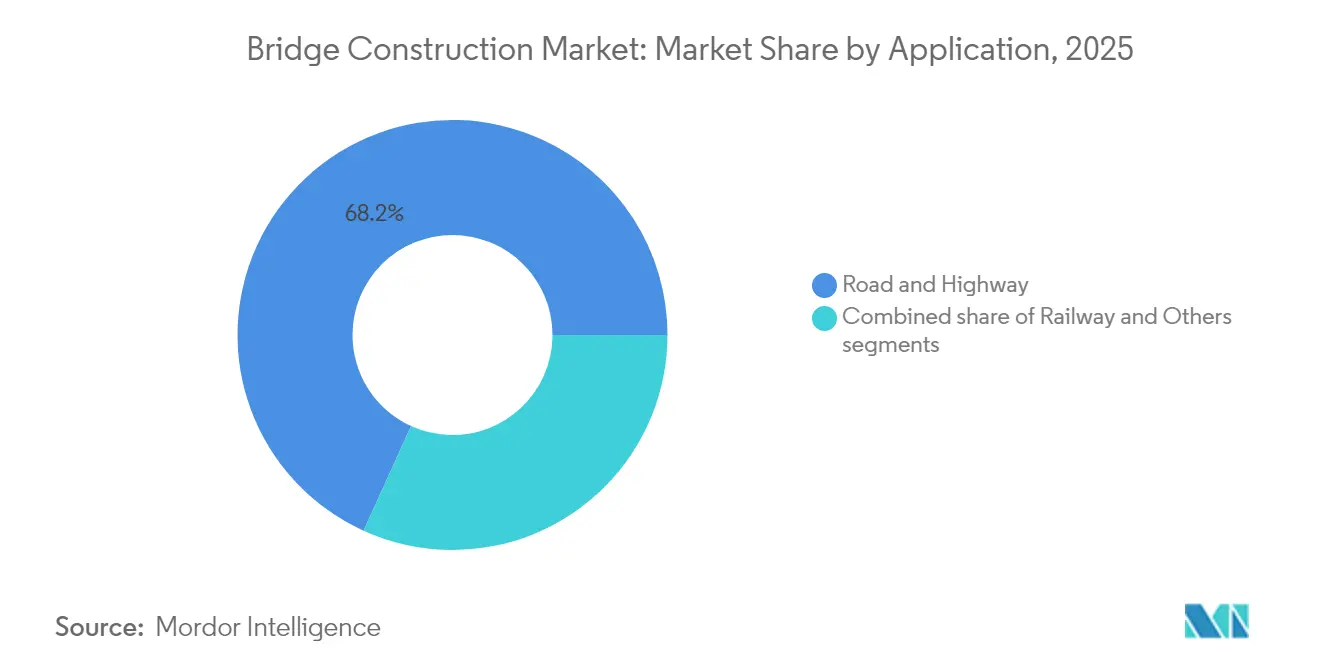

- Por aplicação, as estruturas de rodovias e autoestradas comandaram 68,21% da participação do mercado de construção de pontes em 2025, e as pontes ferroviárias estão definidas para crescer a um CAGR de 6,55% entre 2026-2031.

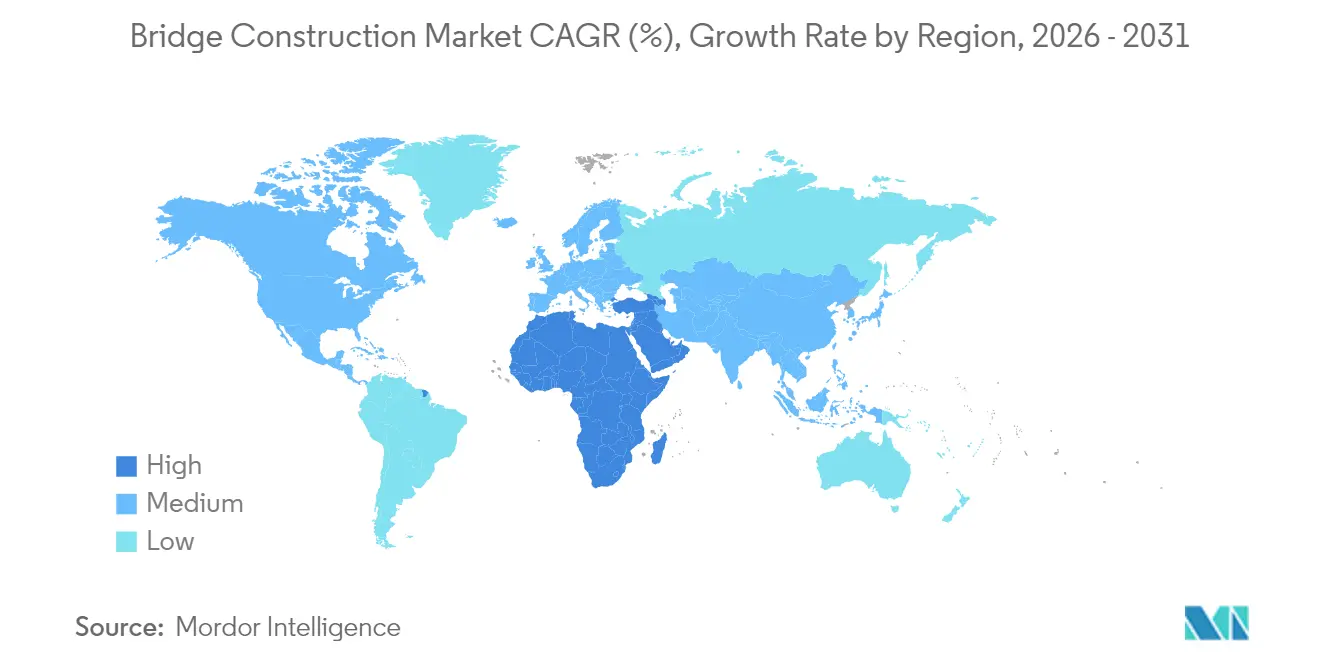

- Por geografia, a Ásia-Pacífico deteve 46,12% da participação do mercado de construção de pontes em 2025; o Oriente Médio e África está previsto para expandir a um CAGR de 7,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Construção de Pontes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planos de gastos em megainfraestrutura (2025-2030) | +1.8% | América do Norte, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Preferência pela construção acelerada de pontes (ABC) | +1.2% | América do Norte, Europa, e expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para materiais de baixo carbono e reciclados | +0.9% | Europa, América do Norte, expansão global | Longo prazo (≥ 4 anos) |

| Atualizações de resiliência para pontes expostas a mudanças climáticas | +0.7% | Regiões costeiras globais e sísmicas | Médio prazo (2-4 anos) |

| Mandatos de monitoramento de integridade estrutural com sensores inteligentes | +0.6% | Economias avançadas primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Planos de Gastos em Megainfraestrutura (2025-2030)

Ondas históricas de financiamento sustentam o mercado de construção de pontes. O IIJA destina USD 110 bilhões a estradas e pontes, incluindo programas dedicados de Investimento em Pontes e de Fórmula. Os gastos em obras públicas da China seguem seu atual Plano Quinquenal, enquanto o Programa Nacional de Infraestrutura do México orça USD 12,6 bilhões para 551 projetos de transporte. A sincronicidade multirregional permite que as empreiteiras ampliem fábricas de pré-fabricação e treinamento de mão de obra, consolidando eficiências na cadeia de suprimentos. A visibilidade de longo prazo também atrai capital privado, evidente na participação de 40% dos acordos de fusões e aquisições do setor de Arquitetura, Engenharia e Construção (AEC) em 2024 financiados por capital privado[1]Pete Buttigieg, "Ficha Informativa do Programa de Investimento em Pontes," Departamento de Transportes dos Estados Unidos, transportation.gov.

Crescente Preferência pelos Métodos de Construção Acelerada de Pontes (ABC)

A ABC reduz a atividade no local, limita a perturbação do tráfego e melhora a segurança. Os estados piloto da FHWA relatam conclusões 20-50% mais rápidas e ganhos de qualidade provenientes de módulos controlados em fábrica. As juntas de UHPC estendem os vãos em 30-40%, reduzindo a manutenção ao longo do ciclo de vida. A travessia do Rio Missouri na I-70 do Missouri foi concluída antes do prazo por meio do posicionamento de segmentos pré-fabricados enquanto as faixas ativas permaneciam abertas. As empreiteiras que investem em gêmeos digitais e simulação logística capturam preferência nas licitações, pois 47 Departamentos de Transportes estaduais (DOTs) incorporam a pontuação de ABC nos editais[2]Victoria Farr, "Guia de Construção Acelerada de Pontes para DOTs Estaduais," Administração Federal de Rodovias, fhwa.dot.gov.

Atualizações de Resiliência para Pontes Expostas a Mudanças Climáticas

Extremos sísmicos, de inundações e de temperatura redefinem as bases de projeto. O retrofit da Ponte Golden Gate da Califórnia utilizou amortecedores de massa sintonizados e monitoramento contínuo para suportar terremotos de magnitude 8,3 com um orçamento de USD 76 milhões. A política da Austrália agora exige avaliações de risco climático para todas as travessias principais, estimulando maiores elevações do tabuleiro e tolerâncias térmicas. As nações costeiras elevam as fundações sobre estacas para enfrentar a elevação do nível do mar, enquanto as regiões áridas especificam apoios tolerantes ao calor. O conhecimento especializado comanda margens premium, recompensando as empresas com portfólios comprovados em ambientes extremos.

Mandatos de Monitoramento de Integridade Estrutural Habilitados por Sensores Inteligentes

As redes IoT mudam a manutenção de reativa para preditiva. A ponte de teste OpenLAB da Alemanha integra mais de 200 sensores multiparâmetros, capturando carga, inclinação e temperatura a cada segundo com apoio federal de USD 4,18 milhões. A smartBRIDGE de Hamburgo incorpora 500 sensores e dados BIM para prever a deterioração em tempo real. O Departamento de Transportes dos Estados Unidos (U.S. DOT) incentiva os estados a integrar conjuntos de sensores em novas construções, desbloqueando economias no ciclo de vida que compensam o investimento inicial em 7-10 anos. Os primeiros adotantes ganham contratos de Operação e Manutenção (O&M) que se estendem por décadas, diversificando as receitas além dos escopos de Engenharia, Aquisição e Construção (EPC)[3]Hendrik Wüst, "Ponte de Pesquisa OpenLAB é Inaugurada em Bautzen," Ministério Federal para o Digital e os Transportes, bmdv.bund.de.

Análise de Impacto das Restrições*

| Restrições | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em engenharia avançada de pontes | -1.1% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumentos nos custos de aço e cimento impulsionados pela inflação | -0.8% | Global, agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Longos ciclos de licenciamento de impacto ambiental | -0.6% | América do Norte, Europa em expansão | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro em zonas sísmicas | -0.4% | Orla do Pacífico, Mediterrâneo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Engenharia Avançada de Pontes

A ABC contabiliza 439.000 trabalhadores extras de construção necessários nos Estados Unidos em 2025, subindo para 499.000 em 2026. O portfólio de projetos da Austrália necessita de 130.000 novas contratações, enquanto o Reino Unido mira 500.000 em grandes projetos. Os prêmios salariais escalam 15-20% para carpinteiros de pontes segmentadas e especialistas em UHPC. A automação, amarração robótica de armaduras e formas impressas em 3D compensam, mas não podem suprir totalmente a lacuna, levando as empresas a estabelecer academias de treinamento e intercâmbios globais de talentos.

Aumentos nos Custos de Insumos de Aço e Cimento Impulsionados pela Inflação

O custo elevado de vergalhão a USD 47,70 por comprimento de 20 pés e o Índice RSMeans de 296,3 comprimem as margens dos projetos. Os gargalos no transporte marítimo prolongam os prazos de entrega para aço de alta especificação e apoios. As empreiteiras se protegem com contratos indexados e aquisição de múltiplas fontes, mas alguns proprietários públicos adiam as licitações até que a clareza de preços retorne. Os projetistas favorecem cada vez mais layouts eficientes em materiais para manter os orçamentos intactos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ponte: Projetos Estaiados Lideram a Inovação

As estruturas estaiadas registram um CAGR de 7,62%, o mais rápido dentro do mercado de construção de pontes, pois os governos preferem sua eficiência de vão em relação ao custo e apelo visual. As pontes de viga continuaram a dominar com 42,98% da receita de 2025, refletindo seu valor inigualável para travessias rodoviárias de comprimento médio e a base consolidada de empreiteiras que mantém esse formato. Os vãos principais de 285 m da Ponte de Pelješac foram erguidos por meio de balanço progressivo, provando como os cabos de sustentação podem acelerar a construção ao minimizar o escoramento temporário.

A perspectiva do segmento depende de ferramentas digitais como o BIM Nível 3, destacadas pela Nova Ponte Sotra da Noruega, que modelou 1 milhão de objetos para otimizar o sequenciamento. As alternativas de suspensão ainda comandam demanda de nicho para vãos superiores a 1.000 m, mas os prêmios de seguro mais altos nas faixas sísmicas inclinam alguns proprietários em direção às pontes estaiadas. Os formatos móveis e em arco continuam a encontrar uso urbano ou marítimo especializado quando a folga de navegação ou a estética do patrimônio são determinantes.

Por Material: Materiais Compósitos Aumentam Apesar da Dominância do Aço

O aço preservou 52,90% do valor de 2025, sustentando o tamanho do mercado de construção de pontes por meio de centros de fabricação maduros e desempenho previsível. Os materiais compósitos, no entanto, aceleram a um CAGR de 8,12% à medida que os proprietários buscam ciclos de vida livres de corrosão e supraestruturas mais leves que reduzem os custos de fundação. Os tabuleiros piloto da FHWA demonstram que as juntas de UHPC possibilitam vida útil de mais de 100 anos, deslocando a economia do ciclo de vida integral em favor dos concretos avançados.

Os polímeros reforçados com fibra reduzem o peso próprio em até 50%, permitindo que os projetistas estendam os vãos sem vigas mais profundas. A SmartBRIDGE de Hamburgo mostra como os sensores embutidos aumentam a confiança em materiais mais novos ao comprovar a durabilidade em tempo real. As iniciativas de reciclagem também elevam o perfil de sustentabilidade do aço, garantindo sua relevância contínua mesmo com a escala dos compósitos.

Por Aplicação: A Infraestrutura Ferroviária Acelera o Crescimento

Os projetos de rodovias e autoestradas representaram 68,21% da participação do mercado de construção de pontes em 2025, beneficiando-se das reformas rodoviárias sustentadas em todos os continentes. As aplicações ferroviárias produzem um CAGR de 6,55% com base nas redes de alta velocidade e na modernização dos corredores de carga. O subsídio de USD 4,31 milhões da Comissão Europeia na linha Havlíčkův Brod-Pardubice é típico dos esforços da UE para substituir treliças com vida útil expirada por vigas Langer modernas.

O programa de conectividade de carga de USD 2,11 bilhões do Japão ressalta o valor estratégico das ferrovias para cadeias de suprimentos resilientes. Os formatos de pontes multimodais que integram trilhos com faixas de tráfego ganham preferência em corredores densos, exemplificando como os mandatos de cidades inteligentes reformulam o projeto da seção transversal. As ligações para pedestres e ciclistas acompanham os gastos mais amplos com mobilidade urbana, trazendo novas oportunidades para tabuleiros compósitos esbeltos e iluminação estética.

Análise Geográfica

A Ásia-Pacífico comandou 46,12% dos gastos globais em 2025, ancorada pelas extensões da Iniciativa Cinturão e Rota da China e pelo Programa Nacional de Infraestrutura de USD 1,2 trilhão da Índia. O pacote de ligações de carga de USD 2,11 bilhões do Japão e as substituições de pontes resistentes ao clima da Austrália reforçam o impulso regional. A capacidade de fabricação integrada para a fabricação de vigas de aço acelera a execução dos projetos, e os governos cada vez mais exigem BIM, trazendo paridade digital com os pares ocidentais.

O Oriente Médio e África lidera o crescimento com uma previsão de CAGR de 7,63%, pois o Banco Africano de Desenvolvimento mobiliza USD 635,8 milhões para a ponte transfronteiriça da ECOWAS e tem como meta USD 130-170 bilhões anualmente para fechar a lacuna de infraestrutura da região. A Nigéria e o Egito adjudicam contratos de EPC que combinam métodos de ABC com detalhamento sísmico, refletindo tanto a urgência de cronograma quanto as expectativas de desempenho.

A América do Norte se beneficia da alocação de USD 110 bilhões do IIJA para pontes, desencadeando dezenas de licitações de projeto-construção que priorizam a capacidade de pré-fabricação. A substituição da Ponte Pattullo do Canadá destaca o aumento das parcerias público-privadas, enquanto o portfólio de pontes de USD 12,6 bilhões do México avança os objetivos de integração econômica. A Europa, focada na descarbonização, investe em gêmeos digitais e materiais de baixo carbono, alinhando as licitações com o Pacto Verde Europeu.

Cenário Competitivo

O mercado de construção de pontes é moderadamente fragmentado, mas com tendência à consolidação. Os cinco principais players capturam menos de 35% da receita global, pois as empreiteiras regionais mantêm posições dominantes. A aquisição da Jensen Construction pela Manhattan Road & Bridge demonstra fusões e aquisições focadas em capacidades, particularmente para fundações marinhas e expertise em ABC.

A adoção de tecnologia distingue os líderes: as empresas que integram sensores IoT, agendamento orientado por IA e fabricação fora do local superam consistentemente as linhas de base de cronograma. O endosso de ABC pela FHWA em 47 estados incorpora formalmente a prontidão tecnológica na pontuação de licitações, direcionando a participação de mercado para os pioneiros digitais.

A participação de 40% do capital privado nas transações do setor AEC em 2024 injeta capital para automação de equipamentos, expansão de pátios modulares e joint ventures internacionais. Disruptores de nicho, fabricantes de sensores e desenvolvedores de software fazem parceria com empresas de EPC para comercializar modelos de serviços de manutenção preditiva, diversificando os fluxos de receita além das taxas de construção únicas.

Líderes do Setor de Construção de Pontes

ACS Group

AECOM

Balfour Beatty

China Communications Construction Co. (CCCC)

China Railway Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério Federal para o Digital e os Transportes da Alemanha inaugurou a ponte de pesquisa OpenLAB de USD 4,18 milhões em Bautzen para testar o monitoramento estrutural habilitado por IA.

- Dezembro de 2024: O Departamento de Transportes do Missouri entregou a Ponte I-70 Missouri River Lance Corporal Leon Deraps, de USD 220 milhões, antes do prazo por meio de um inovador estadiamento de ABC.

- Outubro de 2024: A Comissão Europeia concedeu USD 4,31 milhões para substituir uma ponte ferroviária temporária na linha Havlíčkův Brod-Pardubice por uma estrutura permanente de viga Langer.

- Setembro de 2024: O Banco Africano de Desenvolvimento aprovou USD 635,8 milhões para a ponte da ECOWAS que liga a Libéria e a Costa do Marfim, o maior compromisso de infraestrutura transfronteiriça da região.

Escopo do Relatório Global do Mercado de Construção de Pontes

Pontes de viga, treliça, arco, suspensas e estaiadas estão entre as formas comuns de construção de pontes. O termo "ponte de viga" refere-se a uma estrutura horizontal que repousa sobre dois suportes nas extremidades e atua como uma viga para suportar o tráfego. A construção de pontes de viga é comercializada por entidades (organizações, sociedades e empresários individuais).

O relatório fornece uma análise de antecedentes abrangente do mercado de construção de pontes, cobrindo as tendências de mercado atuais, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. Adicionalmente, o impacto da COVID-19 é incorporado e considerado durante o estudo.

O Mercado de Construção de Pontes é segmentado por tipo (ponte de viga, ponte de treliça, ponte em arco, ponte suspensa, ponte estaiada e outros), material (aço, concreto e materiais compósitos), aplicação (rodovia e autoestrada, e ferrovia) e região (América do Norte, Ásia-Pacífico, Europa, América Latina, Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o mercado de Construção de Pontes em valor (USD) para todos os segmentos acima.

| Ponte de Viga |

| Ponte de Treliça |

| Ponte em Arco |

| Ponte Suspensa |

| Ponte Estaiada |

| Outros |

| Aço |

| Concreto Protendido |

| Material Composto |

| Materiais Avançados (FRP, UHPC) |

| Rodovia e Autoestrada |

| Ferrovia |

| Outros (Pedestres e Ciclistas, Dutos e Utilidades, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Ponte | Ponte de Viga | |

| Ponte de Treliça | ||

| Ponte em Arco | ||

| Ponte Suspensa | ||

| Ponte Estaiada | ||

| Outros | ||

| Por Material | Aço | |

| Concreto Protendido | ||

| Material Composto | ||

| Materiais Avançados (FRP, UHPC) | ||

| Por Aplicação | Rodovia e Autoestrada | |

| Ferrovia | ||

| Outros (Pedestres e Ciclistas, Dutos e Utilidades, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de construção de pontes?

O tamanho do mercado de construção de pontes é de USD 128,06 bilhões em 2026.

Qual é a velocidade esperada de crescimento dos gastos em construção de pontes?

A receita global está prevista para crescer a um CAGR de 6,14% de 2026 a 2031.

Qual região contribui com a maior participação nos novos projetos de pontes?

A Ásia-Pacífico responde por 46,12% dos gastos de 2025 graças aos programas chineses e indianos.

Qual tipo de ponte está se expandindo mais rapidamente?

As estruturas estaiadas lideram com um CAGR projetado de 7,62% até 2031.

Página atualizada pela última vez em: