Dimensão e Quota do Mercado de Insurtech da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

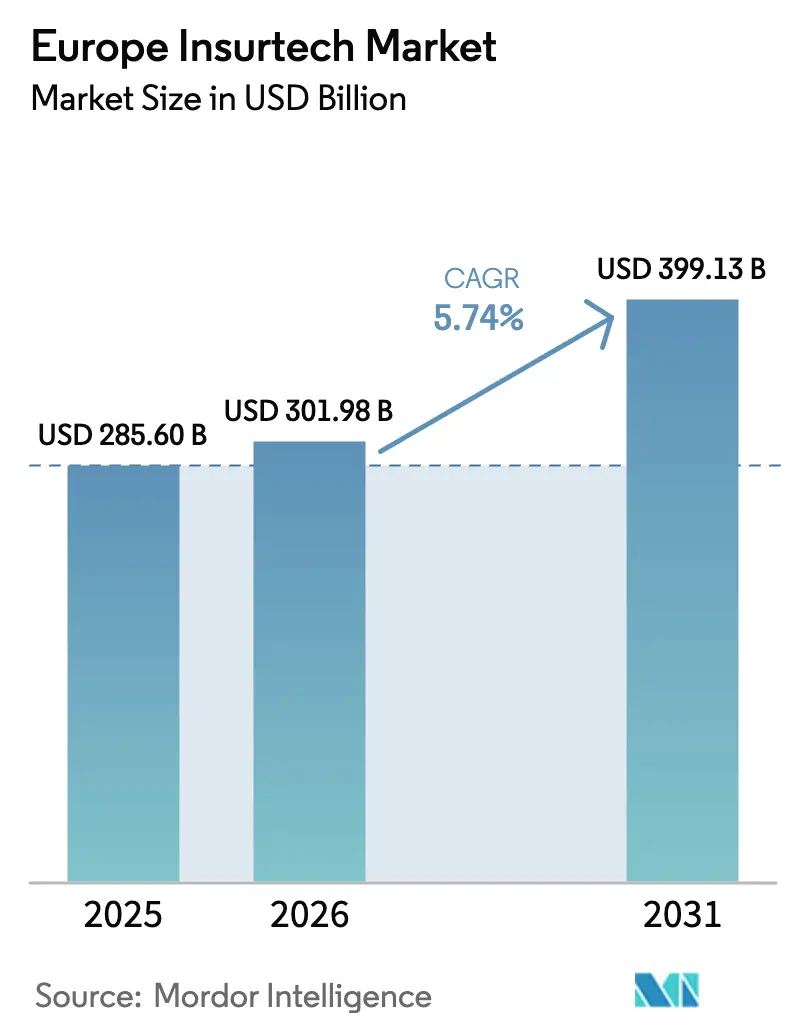

| Tamanho do mercado no ano base (2025) | 285.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 301.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 399.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech da Europa por Mordor Intelligence

A dimensão do mercado de insurtech europeu foi avaliada em USD 285,60 mil milhões em 2025 e estima-se que cresça de USD 301,98 mil milhões em 2026 para atingir USD 399,13 mil milhões até 2031, a uma CAGR de 5,74% durante o período de previsão (2026-2031). A migração para seguros abertos habilitados por API, a expansão da subscrição baseada em inteligência artificial generativa e os modelos de distribuição integrada em rápida expansão reforçam a trajetória ascendente. Eventos de perdas relacionados com o clima, crescentes exposições cibernéticas e o rápido envelhecimento da população desbloqueiam novos conjuntos de prémios através de coberturas paramétricas e de longevidade. Os fluxos de financiamento tornaram-se mais seletivos, pelo que o capital agora gravita em torno de operadoras que conseguem demonstrar rácios de sinistralidade disciplinados e forte conformidade regulatória. A intensidade competitiva é moderada porque as obrigações de governação de dados ao abrigo da Lei de IA da UE aumentam as barreiras à entrada, favorecendo empresas com conjuntos de ferramentas sofisticados de validação de modelos.

Principais Conclusões do Relatório

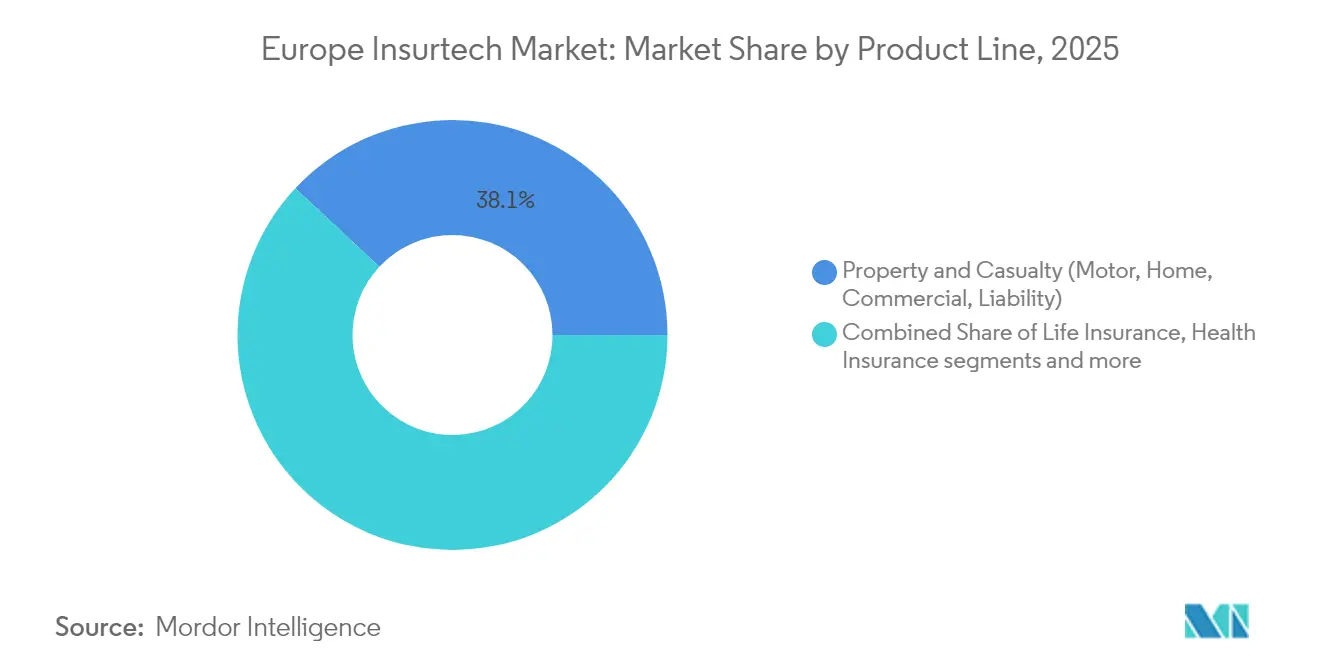

- Por linha de produto, as apólices especializadas avançaram a uma CAGR de 7,34%, enquanto a propriedade e acidentes reteve 38,05% da quota do mercado de insurtech europeu em 2025.

- Por canal de distribuição, os agentes e corretores controlaram 42,60% da dimensão do mercado de insurtech europeu em 2025, e as plataformas de seguros integrados estão projetadas para expandir a uma CAGR de 6,28%.

- Por utilizador final, os compradores de retalho geraram 64,05% do prémio em 2025, enquanto a procura comercial das PME cresce a uma CAGR de 6,65%.

- Por geografia, o Reino Unido deteve 17,12% do prémio em 2025, e a Espanha lidera o crescimento com uma CAGR de 6,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Insurtech da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção digital em primeiro lugar e APIs de seguros abertos | +1.2% | Reino Unido, Países Baixos, Alemanha, toda a UE | Médio prazo (2-4 anos) |

| Seguros integrados com comércio eletrónico e mobilidade | +1.4% | DACH, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Subscrição com inteligência artificial generativa e automatização de sinistros | +1.1% | Londres, Munique, Zurique | Médio prazo (2-4 anos) |

| Expansão de cobertura paramétrica impulsionada pelo clima | +1.3% | Mediterrâneo, Região Alpina, Norte da Europa | Curto prazo (≤ 2 anos) |

| Seguro baseado na utilização através de telemática e IoT | +0.7% | Itália, Espanha, Região Nórdica | Médio prazo (2-4 anos) |

| Parcerias de bancasseguros lideradas por API | +0.6% | França, BENELUX, Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção digital em primeiro lugar e APIs de seguros abertos

Os consumidores europeus esperam agora percursos digitais de ponta a ponta para cotação, vinculação, atendimento e sinistros, após os confinamentos pandémicos terem acelerado a migração de canais. A lei de Acesso a Dados Financeiros da UE, que entra em vigor em 2027, impõe APIs padronizadas, o que reduzirá a fricção na mudança e abrirá a comparação de múltiplas operadoras em qualquer dispositivo. Os operadores estabelecidos, portanto, desviam orçamentos de TI maiores para microsserviços orientados ao cliente, a fim de preservar a quota. As sandboxes de fintech no Reino Unido e nos Países Baixos encurtam os ciclos de teste de produtos e incentivam as start-ups a conectarem-se diretamente aos ecossistemas de banca central. À medida que os seguros abertos amadurecem, a transparência de preços recompensará as empresas que conseguirem integrar conjuntos de dados alternativos para uma pontuação de risco mais granular.

Seguros integrados com comércio eletrónico e mobilidade

Os prémios escritos no momento do pagamento em plataformas de transporte por aplicativo, subscrição de automóveis e retalho online mais do que duplicaram entre 2023 e 2024, superando todos os outros formatos de distribuição. Qover e Allianz alargaram, cada um, programas de marca branca que integram cobertura automóvel em menos de 60 segundos para clientes que compram veículos elétricos. As ofertas contextuais aumentam a conversão e mantêm o custo de aquisição abaixo de EUR 10 por apólice, muito abaixo das médias dos sites de comparação. As sandboxes regulatórias permitem uma implementação rápida de prova de conceito, preservando ao mesmo tempo as verificações de adequação do produto exigidas pela Diretiva de Distribuição de Seguros. Os parceiros de comércio eletrónico solicitam agora apólices combinadas de cibersegurança e garantia, alargando os casos de utilização integrados para além das linhas de viagem e gadgets.

Subscrição com inteligência artificial generativa e automatização de sinistros

Os grandes modelos de linguagem analisam fotografias, dados de sensores e cláusulas de apólices para que os subscritores possam emitir cotações em minutos e acionar liquidações de sinistros com pouca intervenção humana. A Munich Re reporta uma queda de 4% nas despesas de ajustamento de sinistros após integrar dados de satélite e meteorológicos em módulos de previsão de gravidade de inteligência artificial generativa. A Lei de IA da UE classifica os motores de subscrição como de alto risco, o que exige trilhas de auditoria robustas e explicabilidade do modelo[1]Banco Central Europeu, "Revisão da Estabilidade Financeira 2024," ecb.europa.eu. As empresas com equipas de validação dedicadas obtêm uma vantagem de conformidade. Os MGAs de menor dimensão licenciam cada vez mais pilhas de IA pré-validadas para evitar longos ciclos de aprovação e capital, permitindo-lhes manter-se competitivos apesar das desvantagens de escala.

Expansão de cobertura paramétrica impulsionada pelo clima

As perdas relacionadas com o clima na Europa atingiram novos máximos durante o verão de 2024, impulsionando a procura de produtos paramétricos que dependem de gatilhos independentes em vez de ajustamentos demorados[2]Universidade de Mannheim, "Estudo de Perdas de Seguros Climáticos 2024," uni-mannheim.de. A AXA lançou coberturas de índice de calor que pagam dentro de 72 horas quando os limites de temperatura são ultrapassados. A Descartes Underwriting adicionou contratos multi-risco para proprietários de vinhas, capitalizando nos sensores de agrotecnologia que fornecem dados meteorológicos em tempo real. Os requisitos de capital regulatório para as operadoras de propriedade aumentam quando a frequência de catástrofes sobe, pelo que a transferência de risco para especialistas paramétricos se torna atrativa. A proliferação de satélites e IoT reforça a integridade dos gatilhos e abre caminho para uma adoção corporativa mais ampla.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação fragmentada entre os estados-membros da UE | -0.8% | Em toda a UE, especialmente DACH | Longo prazo (≥ 4 anos) |

| Recuo do capital de risco e compressão de avaliação | -0.6% | Londres, Berlim, Paris | Médio prazo (2-4 anos) |

| Escassez de dados, lacunas de qualidade e riscos de viés da IA | -0.5% | Global, maior escrutínio na Europa | Curto prazo (≤ 2 anos) |

| Ameaças de cibersegurança crescentes para plataformas de insurtech | -0.4% | Global, alta incidência no Reino Unido e em França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação fragmentada entre os estados-membros da UE

As insurtechs têm de gerir 28 regimes de licenciamento em toda a UE, no Reino Unido e na EFTA, cada um com reservas de capital únicas e nuances de proteção do consumidor[3]BaFin, "Diretrizes Solvência II 2024," bafin.de. A transposição do Solvência II varia, pelo que uma licença com passaporte raramente elimina os deveres de reporte local. O Brexit duplicou a carga de conformidade para as empresas sediadas no Reino Unido que vendem para a Europa, obrigando muitas a estabelecer entidades duplas. O roteiro de harmonização da EIOPA estende-se até 2030, o que atrasa o alívio para as start-ups que procuram alcance continental. Os operadores estabelecidos de maior dimensão podem amortizar os custos adicionais de governação, alargando a lacuna de recursos e arrefecendo a pressão competitiva.

Recuo do capital de risco e compressão de avaliação

O investimento europeu em insurtech caiu mais de 40% entre 2021 e 2023, refletindo as tendências mais amplas de reavaliação do setor tecnológico. As rondas de fase avançada registaram desvalorizações mais acentuadas, com a Wefox a angariar capital em 2025 a um preço por ação inferior ao de 2022. Os investidores exigem agora rentabilidade a curto prazo, prolongando o tempo de due diligence e inserindo preferências de liquidação. O financiamento semente continua disponível, embora os fundadores devam apresentar roteiros regulatórios e capacidade robusta de resseguro desde o primeiro dia. O funil mais restrito arrisca privar de recursos fornecedores promissores de análise que servem os operadores estabelecidos, mas carecem de receitas de prémios imediatas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: As Linhas Especializadas Superam a Propriedade e Acidentes Central

A propriedade e acidentes gerou 38,05% do prémio em 2025, mas as categorias especializadas desfrutam da CAGR mais rápida de 7,34%, acrescentando montantes significativos à dimensão do mercado de insurtech da Europa até 2031. Os pioneiros aproveitam telemetria externa, dados de cadeia de abastecimento e APIs de saúde animal para criar conjuntos de risco granulares e obter rácios combinados abaixo de 90%. O crescimento das apólices de vida e saúde mantém-se estável à medida que os registos de saúde eletrónicos aceleram a subscrição na Alemanha e em França. A automatização de propriedade e acidentes canaliza cotações de automóvel e habitação simples para funis digitais, enquanto os subscritores marítimos e cibernéticos gerem exposições complexas com margens mais elevadas. O mandato de cibersegurança NIS2 e o aumento da posse de animais de estimação impulsionam a expansão dos prémios, melhorando a diversificação.

Os anos anteriores mostram tendências semelhantes. De 2020 a 2024, os prémios especializados mais do que duplicaram em termos absolutos, auxiliados por motores de preços nativos na nuvem. Os produtos insurtech para frotas, por exemplo, calculam o preço por quilómetro em tempo real e reembolsam comportamentos de condução segura mensalmente. Os subscritores especializados também recorrem a veículos laterais de resseguro para gerir o risco de cauda, permitindo um maior apetite sem pressionar o capital. Em conjunto, estes fatores mantêm as linhas especializadas como o principal motor de crescimento do mercado de insurtech da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Plataformas Integradas Capturam Quota Incremental

Os agentes e corretores ainda controlavam 42,60% do prémio em 2025, ilustrando o forte valor das relações pessoais nas frotas automóvel e nas linhas corporativas de mercado médio. No entanto, os modelos integrados, projetados a uma CAGR de 6,28%, irão gradualmente erodir esta dominância, direcionando mais fluxos para o mercado de insurtech da Europa. A integração no processo de pagamento em aplicações de retalho e mobilidade impulsiona um custo de aquisição abaixo de dez euros e aumentos de conversão de dois dígitos. Os portais diretos ao consumidor também ganham quota à medida que os sites de comparação de preços adicionam camadas de robo-consultoria para auxiliar na seleção de apólices. Os MGAs digitais distribuem capacidade de marca branca através de endpoints de API e gerem a conformidade de forma programática.

As estruturas de consultoria híbrida estão a crescer. Os corretores alimentam dados de cotação de motores de comparação para fornecer orientação de cenários enquanto continuam a auferir comissões. A bancasseguros cresce mais lentamente devido a regras de venda cruzada mais restritivas, mas moderniza-se ao apresentar ofertas personalizadas nas aplicações bancárias em vez de balcões de agências. A paridade regulatória entre canais significa que os fornecedores integrados devem manter a adequação e a divulgação, um obstáculo abordado através de motores de regras automatizados. Com o tempo, a liderança em custos e a experiência do utilizador sem fricções ajudam a consolidar a quota, amplificando o valor global do mercado de insurtech europeu.

Por Utilizador Final: A Adoção Digital pelas PME Reduz as Lacunas de Proteção

Os compradores de retalho permaneceram dominantes com 64,05% em 2025, mas as PME elevaram a sua proporção mais rapidamente com uma CAGR de 6,65% até 2031. Os portais digitais permitem que os empresários subscrevam cobertura de responsabilidade civil em horas, transformando a historicamente baixa penetração. Plataformas como a Allianz Commercial Digital calculam o preço de indemnização profissional e cibernética numa única jornada de pagamento e creditam os prémios em carteiras de cashback. A aquisição corporativa de grande porte mantém-se personalizada e orientada por corretores, refletindo exposições complexas em múltiplas jurisdições. As entidades do setor público reforçam os gastos em resiliência climática, adquirindo coberturas paramétricas de inundação para infraestruturas municipais.

O impulso das PME reflete duas forças estruturais. Em primeiro lugar, as interrupções pandémicas aumentaram a consciencialização sobre o seguro de continuidade de negócios, enquanto as ofertas integradas nos pacotes de contabilidade eliminaram a fricção na descoberta. Em segundo lugar, a regulamentação de pagamentos tardios aumenta a procura de seguro de crédito comercial, um produto historicamente direcionado para grandes exportadores. A integração digital impulsiona a eficiência de custos, tornando as apólices de menor dimensão rentáveis a uma escala maior. Em conjunto, estes ingredientes expandem o mercado de insurtech da Europa enquanto diversificam o risco para além das linhas pessoais congestionadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido reteve 17,12% da quota do mercado de insurtech da Europa em 2025, impulsionado por sandboxes regulatórias de longa data e fundos profundos de capital de risco que aceleram a pilotagem de ferramentas de subscrição habilitadas por IA. Prevê-se que a Espanha registe uma CAGR de 6,74% até 2031, à medida que o risco climático mediterrânico eleva a procura de coberturas meteorológicas paramétricas e os gigantes da banca digital, como o BBVA, integram micro-apólices no momento do pagamento. Em termos absolutos, o Reino Unido ainda contribui com a maior fatia da dimensão do mercado de insurtech da Europa, mas a diferença estreita-se a cada ano à medida que os operadores ibéricos, italianos e franceses capturam exposições climáticas e cibernéticas recentemente monetizadas. A duplicação dos deveres de reporte pós-Brexit de Londres atrasa alguns negócios transfronteiriços, mas as seguradoras compensam a fricção estabelecendo subsidiárias domiciliadas na UE em Dublin e no Luxemburgo. Como resultado, os fluxos de prémios do núcleo do Reino Unido reingressam cada vez mais no bloco através de veículos laterais de resseguro registados em centros continentais.

A Alemanha e a França controlam em conjunto um conjunto de prémios considerável que rivaliza com o do Reino Unido, embora a BaFin alemã exija reservas de solvência adicionais que moderam a experimentação agressiva de produtos. A França ganhou impulso após as reformas PACTE simplificarem o licenciamento para corretores digitais e permitirem a distribuição de seguros de vida baseada em API dentro das aplicações de neobancos. A Itália segue a trajetória da Espanha à medida que a consciencialização sobre as lacunas de pensões e as subvenções de digitalização estatal impulsionam as coberturas móveis de saúde e longevidade para os canais mainstream. Os mercados BENELUX superam numa base per capita porque as operadoras holandesas e belgas adotaram APIs de seguros abertos cedo, permitindo que os bancos vendam cruzadamente apólices em menos de dois minutos. Os países nórdicos mostram um crescimento de um dígito mais estável; a penetração já é elevada, mas os produtos de automóvel baseados na utilização e de saúde baseados em smartwatch ainda criam nichos rentáveis.

A Europa Central e Oriental oferece o maior espaço em branco, dado a baixa densidade histórica de seguros e a rápida adoção de smartphones que reduz o custo de distribuição. Os MGAs de insurtech emitem apólices com passaporte para a Polónia, a Chéquia e os países bálticos, enquanto estabelecem parcerias com administradores terceiros locais para gerir sinistros em línguas nativas. A harmonização planeada pela EIOPA dos modelos de consentimento do consumidor — prevista para 2027 — poderá reduzir meses nos lançamentos em novos mercados uma vez implementada, embora os debates sobre soberania nacional mantenham os prazos fluidos. Os fundos de adaptação climática destinados aos corredores de transporte da Europa Oriental já estão a desencadear concursos para coberturas paramétricas de inundação e interrupção de negócios, atraindo MGAs especializados com análise por satélite. Em conjunto, estas dinâmicas alargam a diversidade geográfica dos prémios e reduzem a dependência dos tradicionais bastiões da Europa Ocidental.

Panorama Competitivo

O setor de insurtech europeu permanece moderadamente fragmentado; as cinco maiores seguradoras capturam cerca de 35% do prémio escrito, deixando amplo espaço para especialistas de nicho e novos MGAs crescerem. A diferenciação competitiva centra-se agora na sofisticação da engenharia de dados e na governação da IA, porque a futura Lei de IA da UE exige trilhas de auditoria que as empresas de menor dimensão frequentemente têm dificuldade em financiar. Consequentemente, os operadores estabelecidos com orientação tecnológica estão a adquirir conjuntos de ferramentas de explicabilidade ou a estabelecer parcerias com fornecedores de reg-tech para preservar a velocidade sem acionar alarmes de conformidade. Os orquestradores de seguros integrados aproveitam integrações de API única para garantir parcerias com comerciantes a custos de aquisição abaixo de EUR 10, aumentando a pressão sobre os corretores tradicionais. Entretanto, os resseguradores aprofundam as suas divisões de capital de risco para garantir acesso antecipado a conjuntos de dados de risco climático e longevidade que melhoram a precificação facultativa.

A wefox continua a escalar software de capacitação de corretores nos mercados DACH, enquanto a Alan se concentra em planos de saúde digital pan-europeus que incluem telemedicina e verificações de sintomas por IA. A Lemonade entrou na Alemanha com coberturas de arrendatários e conteúdos que funcionam em fluxos de sinistros orientados pela economia comportamental que aprovam muitos pagamentos em menos de um minuto. A Allianz, a Munich Re e a Swiss Re investem fortemente em parceiros de visão computacional, como a Tractable, para automatizar a avaliação de danos automóvel e de propriedade, reduzindo os tempos de ciclo de sinistros em até 40%. Vários operadores estabelecidos também apoiam start-ups paramétricas como a Descartes Underwriting para cobrir a exposição a catástrofes e satisfazer a crescente procura corporativa de gatilhos de pagamento rápido. Estas colaborações ilustram uma crescente simbiose em que as operadoras legadas fornecem a solidez do balanço enquanto os players tecnológicos fornecem pipelines de dados e uma cultura de iteração rápida.

A disciplina de financiamento apertou após o boom de 2021; as rondas de fase avançada fecham apenas quando o caminho para a rentabilidade na subscrição é claro, e os investidores insistem na prontidão para auditoria de IA como uma caixa de verificação de due diligence. As seguradoras de média dimensão procuram agora aquisições complementares que forneçam pipelines integrados comprovados em vez de propriedade intelectual de software puro, refletindo uma viragem para a acumulação de receitas em detrimento de apostas tecnológicas especulativas. Simultaneamente, os MGAs com passaportes regulatórios multinacionais assumem mais risco de balanço através de parcerias com operadoras frontais, visando capturar economias adicionais e aumentar o valor empresarial antes de uma janela de IPO projetada para 2027-2028. A prontidão em cibersegurança tornou-se outra vantagem competitiva, com empresas a publicitar arquiteturas de confiança zero para tranquilizar os compradores corporativos receosos de violações de fornecedores. Em geral, a corrida está a mudar da pura velocidade de aquisição de clientes para o domínio holístico da governação de dados, eficiência de capital e conformidade transfronteiriça — fatores que provavelmente decidirão os vencedores a longo prazo no mercado de insurtech da Europa.

Líderes do Setor de Insurtech da Europa

Wefox

Alan

Zego

Lemonade

Getsafe

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alan garantiu EUR 173 milhões em financiamento da Série D liderado pela Coatue, financiando a expansão geográfica na Itália e em Espanha, e o desenvolvimento de um verificador de sintomas multilingue. A ronda avaliou a empresa próximo de EUR 3 mil milhões e incluiu um programa de recompra de ações por parte dos colaboradores para melhorar a retenção.

- Fevereiro de 2025: A wefox angariou EUR 170 milhões numa extensão da sua Série D, canalizando a maioria dos fundos para a refatoração do sistema central que melhorará a margem de subscrição nos mercados DACH. A administração reportou que o grupo atingiu a rentabilidade mensal pela primeira vez desde a sua fundação.

- Janeiro de 2025: A Akur8 fechou uma Série B de USD 120 milhões para escalar a sua suite de precificação automatizada em 15 operadoras europeias. A empresa abrirá um centro de I&D em Zurique focado na explicabilidade da IA para satisfazer as próximas auditorias da Lei de IA da UE.

- Dezembro de 2024: A Lemonade lançou oficialmente na Alemanha, oferecendo apólices de arrendatários e conteúdos que se integram com o padrão de identificação de clientes do país VideoIdent. Os primeiros registos de KPI mostram uma mediana de aprovação de sinistros abaixo de 30 segundos e um NPS acima de 70.

Âmbito do Relatório do Mercado de Insurtech da Europa

A insurtech refere-se à utilização de inovação tecnológica para melhorar a eficiência do atual modelo de negócio de seguros. A crescente digitalização levou vários participantes da cadeia de valor da indústria seguradora a inovações tecnológicas. Estes rápidos avanços tecnológicos estão a levar a uma expansão do mercado de insurtech.

O mercado de insurtech europeu é segmentado por modelo de negócio e geografia. Por modelo de negócio, pode ser segmentado em operadora, facilitador e distribuidor. Por geografia, pode ser segmentado no Reino Unido, Alemanha, França, Itália, Suíça, Suécia, Países Baixos e Outros Países. O relatório oferece também uma análise de contexto completa do mercado de insurtech europeu, incluindo dimensões de mercado, segmentos de mercado, tendências do setor e impulsionadores de crescimento. As dimensões e previsões de mercado para os segmentos acima são fornecidas em termos de valor (USD mil milhões).

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (Automóvel, Habitação, Comercial, Responsabilidade Civil) |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Direto ao Consumidor (Digital) |

| Agregadores / Marketplaces |

| Corretores Digitais / MGAs |

| Plataformas de Seguros Integrados |

| Agentes / Corretores Tradicionais (habilitados digitalmente) |

| Bancasseguros (habilitados digitalmente) |

| Outros Canais |

| Retalho / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Governo / Setor Público |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Linha de Produto (Tipo de Seguro) | Seguro de Vida |

| Seguro de Saúde | |

| Propriedade e Acidentes (Automóvel, Habitação, Comercial, Responsabilidade Civil) | |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) | |

| Por Canal de Distribuição | Direto ao Consumidor (Digital) |

| Agregadores / Marketplaces | |

| Corretores Digitais / MGAs | |

| Plataformas de Seguros Integrados | |

| Agentes / Corretores Tradicionais (habilitados digitalmente) | |

| Bancasseguros (habilitados digitalmente) | |

| Outros Canais | |

| Por Utilizador Final | Retalho / Individual |

| PME / Comercial | |

| Grande Empresa / Corporativo | |

| Governo / Setor Público | |

| Por Região | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual será a dimensão do mercado de insurtech europeu em 2031?

Está projetado para atingir USD 399,13 mil milhões.

Qual é o segmento de produto com expansão mais rápida?

As linhas especializadas, como apólices cibernéticas, de animais de estimação e marítimas, crescem a uma CAGR de 7,34%.

O que torna os seguros integrados atraentes para os comerciantes?

Integra a cobertura no momento do pagamento, reduz o custo de aquisição para menos de EUR 10 e aumenta as taxas de conversão.

Qual país detém atualmente a maior quota de prémio?

O Reino Unido lidera com 17,12% do prémio total escrito.

Que regulamentação irá padronizar as APIs de dados de seguros?

O quadro de Acesso a Dados Financeiros da UE, em vigor a partir de 2027, impõe interfaces de seguros abertos.

Como é que a inteligência artificial generativa beneficia a subscrição?

Produz pontuações de risco prontas para cotação em minutos e reduz as despesas de ajustamento de sinistros em vários pontos percentuais.

Página atualizada pela última vez em: