Tamanho e Participação do Mercado Europe REIT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

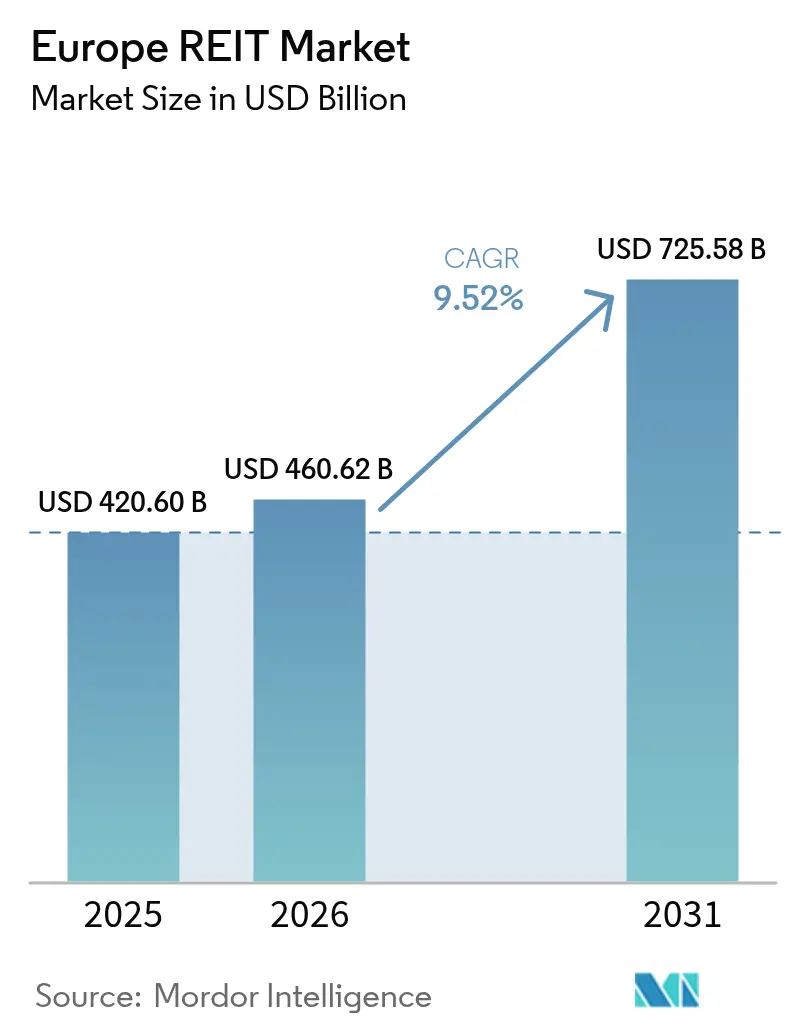

| Tamanho do mercado no ano base (2025) | 420.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 460.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 725.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europe REIT por Mordor Intelligence

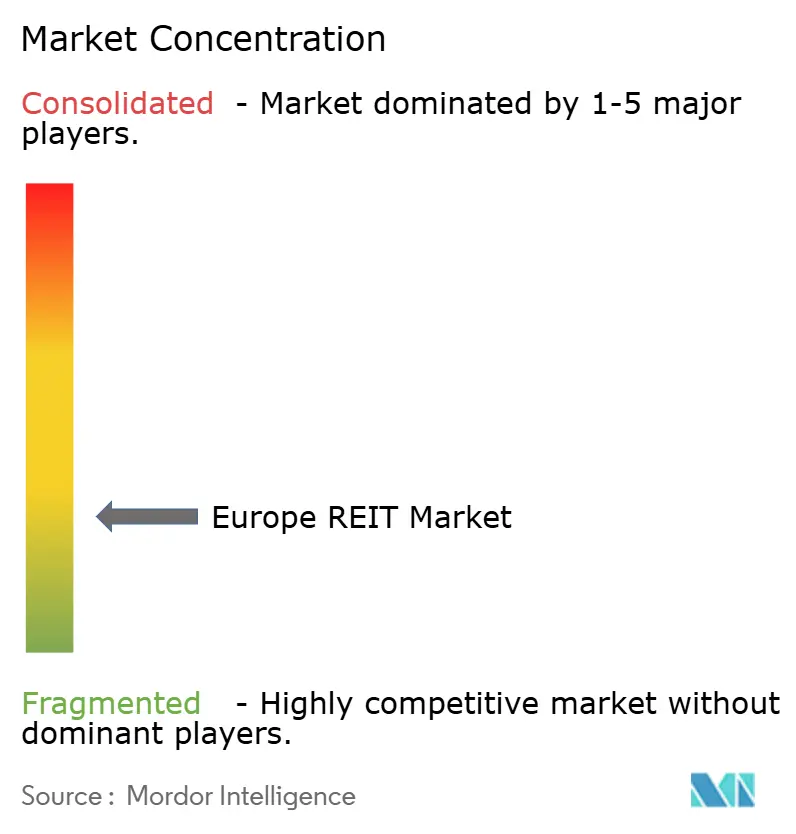

O tamanho do mercado Europe REIT deverá crescer de USD 420,60 bilhões em 2025 para USD 460,62 bilhões em 2026 e prevê-se que alcance USD 725,58 bilhões até 2031 a uma CAGR de 9,52% no período 2026-2031. Seis forças inter-relacionadas sustentam esse momentum: custos de captação moderados no âmbito do ciclo de corte de taxas cuidadosamente sequenciado do Banco Central Europeu (BCE), forte apetite institucional por rendimentos ajustados à inflação, demanda duradoura de logística de comércio eletrônico, crescente expansão de centros de dados, parcerias municipais em expansão para habitação a preços acessíveis e reformas favoráveis dos mercados de capitais em toda a UE, como o ELTIF 2.0. O aumento dos custos de refinanciamento após 2024 criou volatilidade de curto prazo, mas veículos bem capitalizados refinanciaram a spreads ainda abaixo da média de vinte anos, protegendo a cobertura do fluxo de caixa e preservando a visibilidade da distribuição. A rotação setorial para ativos industriais e de centros de dados comprime as taxas de capitalização mais rapidamente do que nos segmentos de varejo e escritórios secundários, que agora precificam um risco de vacância significativo relacionado ao trabalho híbrido. Os veículos listados dependem cada vez mais de dívida vinculada à sustentabilidade para financiar reformas ecológicas, transformando as regulamentações de desempenho energético de um custo adicional em um diferencial competitivo junto a inquilinos e investidores. O cenário permanece fragmentado — os cinco maiores players controlam apenas 31% da capitalização —, o que deixa amplo espaço para operações de consolidação por patrocinadores capazes de suportar pacotes de covenant mais rigorosos.

Principais Conclusões do Relatório

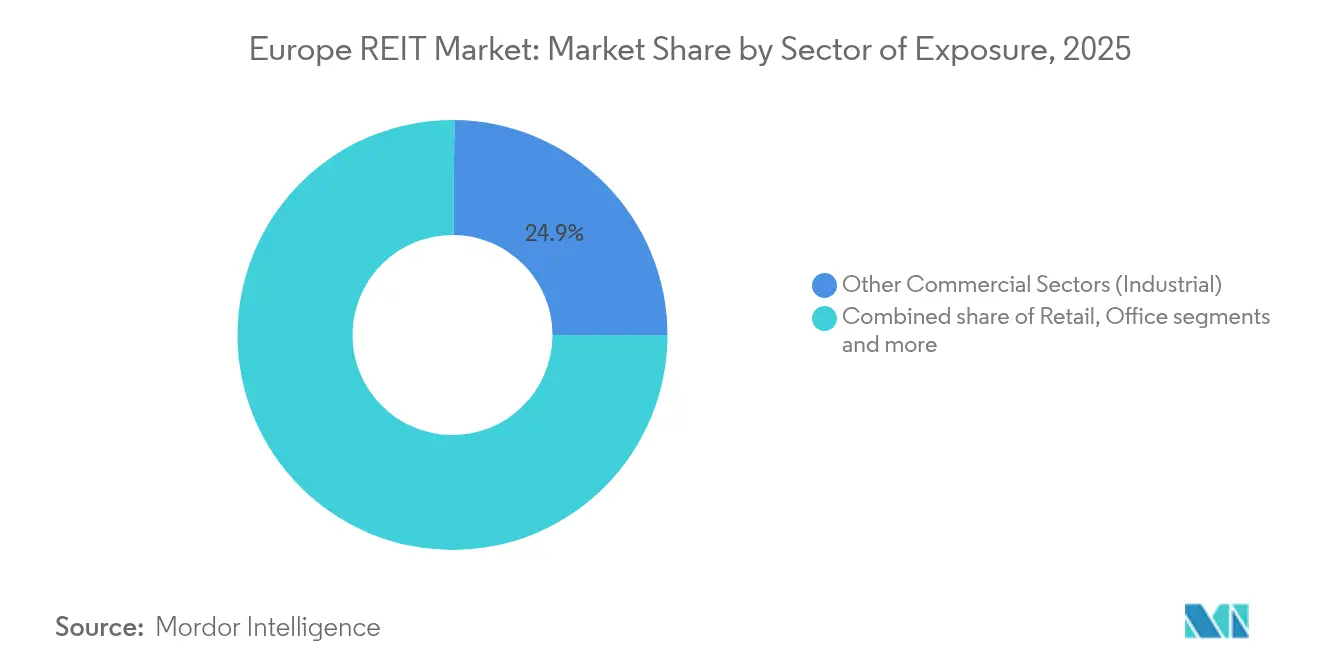

- Por setor, os imóveis industriais (sob os outros setores comerciais) lideraram com 24,86% de participação no mercado Europe REIT em 2025, enquanto os centros de dados (sob os outros setores comerciais) têm previsão de registrar uma CAGR de 10,18% até 2031.

- Por capitalização de mercado, os veículos de grande capitalização detinham 46,92% do tamanho do mercado Europe REIT em 2025, e as plataformas de pequena capitalização têm projeção de expansão a uma CAGR de 9,78% até 2031.

- Por geografia, o Reino Unido capturou 40,21% da participação no mercado Europe REIT em 2025, enquanto os Países Nórdicos estão no caminho de uma CAGR de 8,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europe REIT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo moderado de corte de taxas pelo BCE | +1.8% | Núcleo da Zona Euro, com repercussão no Reino Unido | Médio prazo (2-4 anos) |

| Absorção logística impulsionada pelo comércio eletrônico | +2.1% | Corredores da Alemanha, Países Baixos e Reino Unido | Longo prazo (≥ 4 anos) |

| Influxos institucionais com cobertura inflacionária | +1.4% | França, Alemanha, fundos de pensão pan-regionais | Curto prazo (≤ 2 anos) |

| Portal de capital de varejo EU ELTIF 2.0 | +0.9% | Todos os 27 Estados-membros da UE | Médio prazo (2-4 anos) |

| Programas municipais de habitação a preços acessíveis | +0.7% | Alemanha, Países Baixos, capitais nórdicas | Longo prazo (≥ 4 anos) |

| Mercados secundários de imóveis tokenizados | +0.3% | Luxemburgo, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Moderação Sustentada das Taxas do BCE

O banco central reduziu as taxas de política em 50 pontos base ao longo de 2024-2025, permitindo que REITs bem avaliados renovassem vencimentos com cupons abaixo de 4%, ao mesmo tempo que ainda atraíam capital externo em busca de rendimentos reais positivos[1]Banco Central Europeu, "BCE Reduz as Taxas de Juros Básicas em 25 Pontos Base," ecb.europa.eu. A gestão de passivos agora estende os vencimentos médios ponderados da dívida para além de cinco anos, protegendo os fluxos de caixa durante ciclos de aperto previstos. A divergência transatlântica de taxas adicionou apelo de valor relativo, levando os planos de pensão dos EUA a elevar as alocações estratégicas. A Vonovia da Alemanha exemplificou a tendência ao fechar USD 1,60 bilhão em empréstimos sindicalizados com spreads favoráveis, preservando seu status de grau de investimento. Se as expectativas de inflação se reancorarem em níveis mais baixos, o carry trade poderá se estreitar e reduzir os influxos incrementais de fundos, mas as previsões do cenário-base ainda assumem que os spreads de crédito permanecem abaixo da média de 20 anos. Consequentemente, a visibilidade do financiamento continua a sustentar a estabilidade dos dividendos no mercado Europe REIT.

Expansão Logística Impulsionada pelo Comércio Eletrônico

A penetração das vendas online europeias subiu para 16% do volume de negócios do varejo em 2024, triplicando as necessidades de armazém em relação aos formatos físicos tradicionais[2]CBRE, "Perspectivas de Logística e Industrial Europeia 2024," cbre.com. As instalações de Grau A dentro de 50 quilômetros de clusters populacionais densos agora exigem aumentos de aluguel superiores a 8% ao ano, superando o IPC headline. A Segro acelerou esse padrão ao acumular 15 lotes infill na Alemanha e nos Países Baixos, que reduzem os raios de entrega para menos de 20 minutos. Os pipelines de desenvolvimento permanecem disciplinados porque as restrições de terra e os obstáculos de zoneamento limitam a oferta especulativa, protegendo a ocupação acima de 97%. Os padrões de atendimento transfronteiriço sob a união aduaneira da UE estimulam ainda mais a demanda por centros pan-regionais com automação avançada. Como resultado, a logística permanece o pilar de crescimento central do mercado Europe REIT pelo horizonte previsível.

Influxos Institucionais em Busca de Coberturas Inflacionárias

Os grandes fundos de pensão rotacionaram USD 50 bilhões para imóveis listados durante 2024, atraídos por contratos de arrendamento vinculados ao IPC indisponíveis em carteiras de títulos soberanos[3]EPRA, "Relatório Anual EPRA 2024," epra.com. As cláusulas de indexação do fluxo de caixa protegem os retornos reais quando os preços ao consumidor excedem os limites de 2,5%. O proprietário de ativos holandês APG elevou sua alocação para 4,2% do AUM, citando benefícios superiores de correlação. A natureza de longa duração desses mandatos reduz a volatilidade da cota unitária porque os resgates acompanham as projeções atuariais em vez do sentimento de mercado. Esses fluxos persistentes amorteceram as oscilações de preço durante reprecificações repentinas de taxas, apoiando a liquidez e estreitando os spreads bid-ask. Com o tempo, a desalavancagem estrutural dos fundos de pensão para ativos reais deverá se aprofundar, reforçando o prêmio da classe de ativos desfrutado pelo mercado Europe REIT.

Acesso ao Capital de Varejo via ELTIF 2.0

A reforma de 2024 do regime do Fundo Europeu de Investimento de Longo Prazo aboliu os elevados mínimos de entrada e simplificou o passaporte, abrindo portas para poupadores afluentes adquirirem fundos de imóveis listados por meio de canais de bancassurance. Gestores franceses lançaram os primeiros wrappers de REIT em conformidade em 2025, com meta de USD 2,14 bilhões em subscrições. Os fluxos de varejo tendem a ser mais estáveis do que o reequilíbrio institucional, ampliando o suporte de avaliação durante períodos de estresse de mercado. A conformidade, no entanto, implica obrigações detalhadas de divulgação e reservas de liquidez que os emissores menores podem considerar onerosas. Aqueles que optarem por não adotar o regime poderão perder a crescente demanda de varejo, acelerando a consolidação orientada por escala. Em termos líquidos, o ELTIF 2.0 amplia a abrangência do universo de investidores do mercado Europe REIT.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de refinanciamento após as altas de taxas de 2024 | -2.3% | Zona Euro, Reino Unido, Suíça | Curto prazo (≤ 2 anos) |

| Trabalho híbrido reduz a demanda por escritórios | -1.7% | CBDs de Londres, Paris e Frankfurt | Médio prazo (2-4 anos) |

| Limiar de capex para retrofit de classificação EPC C | -1.1% | Todo o estoque comercial da UE-27 | Médio prazo (2-4 anos) |

| Covenants de dívida vinculados a ESG mais rigorosos | -0.8% | Norte da Europa, credores globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Híbrido Abala a Utilização de Escritórios

A frequência média em escritórios estabilizou-se perto de 65% dos níveis de referência de 2019 até 2025, mas a divergência de ocupação entre as torres prime de CBD e o estoque suburbano se ampliou[4]JLL, "Relógio do Mercado de Escritórios," jll.com. Os ativos do West End da Land Securities mantêm listas de espera, enquanto os blocos secundários da periferia de Londres enfrentam vacância estrutural acima de 15%. Os inquilinos priorizam comodidades de bem-estar e ventilação de alta eficiência, forçando os proprietários a oferecer reformas com uso intensivo de capital que diluem os rendimentos iniciais. Os provedores de contratos flexíveis absorvem parte do risco de ocupação, mas seus contratos mensais introduzem volatilidade de receita para os REITs anfitriões. Os veículos com grande exposição a escritórios agora se voltam para conversões de uso misto ou ciências da vida para preservar a relevância. Sem estratégias adaptativas, a exposição a escritórios continuará a pesar sobre o crescimento combinado do mercado Europe REIT.

Covenants de Dívida Vinculados a ESG Mais Rigorosos

Os credores agora incorporam metas de desempenho de sustentabilidade em linhas de crédito rotativas, vinculando os mecanismos de ajuste de margem a reduções anuais de intensidade de emissões. Os bancos do norte da Europa lideram a adoção, ampliando os spreads em 25 a 30 pontos base para devedores que não cumprem as metas. O green bond de 2025 da Digital Realty Trust captou USD 1,07 bilhão com um desconto de 35 pontos base, provando que a conformidade compensa quando executada de forma crível. Tomadores de crédito menores têm dificuldades com os requisitos de coleta de dados e podem pagar cupons totais mais elevados. Com o tempo, a convergência de covenants excluirá os retardatários, elevando efetivamente o custo básico de capital para carteiras não alinhadas. À medida que o rigor dos relatórios aumenta, a credibilidade em torno da entrega de ESG se tornará parte integrante da avaliação dentro do mercado Europe REIT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Setor de Exposição: Liderança Industrial Ancora o Crescimento

Os ativos industriais (sob os outros setores comerciais) entregaram 24,86% de participação no mercado Europe REIT em 2025, sublinhando as necessidades insubstituíveis de atendimento de comércio eletrônico próximas aos nós de consumo. As escaladas de aluguel tiveram média de 8% ao ano no corredor Reno-Ruhr da Alemanha, sustentando a compressão da taxa de capitalização abaixo de 4%. Os centros de dados (sob os outros setores comerciais) registraram o crescimento mais rápido, com uma CAGR prevista de 10,18% até 2031, sustentada por implantações de hiperescala e borda que requerem envelopes de energia de alta densidade. Os veículos diversificados agora agrupam armazéns de última milha com micro centros de dados, criando renda combinada resiliente aos ciclos de gastos do consumidor. Os REITs residenciais detêm uma participação duradoura de 24,73%, aproveitando a suboferta de habitação urbana e contratos de arrendamento vinculados a índices que cobrem a inflação. Enquanto isso, os portfólios de varejo continuam a se racionalizar, pois os shoppings experienciais superam os centros comerciais convencionais ao capturar o fluxo de visitantes transbordado de âncoras de lazer. Essa hierarquia setorial ilustra como as mudanças tecnológicas e as restrições demográficas moldam a alocação de capital dentro do mercado Europe REIT.

A dominância industrial persiste porque a disponibilidade de áreas brownfield perto dos principais portos é escassa, limitando a sobreoferta disruptiva. O design de cross-docking da Segro reduz as janelas médias de entrega em 22 minutos, uma vantagem econômica tangível para inquilinos que enfrentam prazos rígidos de entrega ao consumidor. Em centros de dados, a Digital Realty expandiu os nós de interconexão em Bruxelas e Viena, monetizando taxas de cross-connect que aumentam as margens de EBITDA acima de 60%. Os REITs de saúde registram uma CAGR de 8,21% com base nos fundamentos do envelhecimento populacional, com a fusão da Aedifica com a Cofinimmo criando um campeão pan-regional avaliado em USD 12,84 bilhões (EUR 12 bilhões). A exposição a escritórios se bifurca: as torres prime de CBD desfrutam de poder de precificação, enquanto os blocos secundários buscam usos alternativos. A cadência distinta de fluxo de caixa de cada subsetor permite que os gestores de portfólios construam desempenho ajustado ao risco que atenda às crescentes expectativas de dividendos no mercado Europe REIT.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Capitalização de Mercado: Agilidade de Pequena Capitalização versus Escala de Grande Capitalização

Os emissores de grande capitalização representaram 46,92% do tamanho do mercado Europe REIT em 2025, beneficiando-se de carteiras de inquilinos AAA e menus de refinanciamento granulares. Seu custo médio ponderado da dívida está 60 pontos base abaixo dos pares de pequena capitalização, amortecendo as margens de juros líquidos. No entanto, o momentum de crescimento está inclinado para plataformas menores projetadas com CAGR de 9,78% até 2031, pois gestores de nicho incubam estratégias especializadas negligenciadas por concorrentes maiores. As médias capitalizações ocupam uma participação de 32,84%, equilibrando diversificação com captura de oportunidades. Os investidores institucionais misturam cada vez mais a estabilidade de grande capitalização com o impulso de pequena capitalização, construindo exposições em barbell que superam os benchmarks passivos. A dispersão de capitalização, portanto, alimenta liquidez saudável nas diversas listagens do mercado Europe REIT.

A Tritax Big Box ilustra o desempenho superior de pequena capitalização: o EPS ajustado do primeiro semestre de 2025 subiu para 4,63 pence, uma alta de 6,4%, com níveis de ocupação superiores a 98%. Por outro lado, a fragilidade do refinanciamento emergiu quando a Brookfield interveio para adquirir a Tritax EuroBox, validando a tese de que a resiliência do balanço importa mais do que o crescimento headline. As grandes capitalizações implantam poder de balanço para aquisições complementares, acelerando a consolidação setorial. As médias capitalizações permanecem alvos de aquisição, especialmente veículos diversificados negociados com descontos persistentes de NAV. A interação entre as faixas de tamanho garante opcionalidade contínua de fusões e aquisições, uma característica definidora da evolução competitiva do mercado Europe REIT.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Reino Unido ancorou 40,21% da participação no mercado Europe REIT em 2025, aproveitando a governança transparente e uma infraestrutura profunda de mercado de capitais valorizada por investidores globais. Os escritórios do West End de Londres têm aluguéis headline médios de GBP 140 por pé quadrado, mas a adaptação ao trabalho híbrido obriga os proprietários a oferecer incentivos como reformas turnkey e compromissos de arrendamento mais curtos. Os nós logísticos em torno do "Triângulo de Ouro" acomodam 35% dos pacotes de comércio eletrônico do Reino Unido, sustentando vacâncias de dígito simples baixo apesar da oferta especulativa. A burocracia do Brexit deslocou algumas funções bancárias para Dublin e Amsterdam, mas os REITs listados mantiveram o interesse externo por meio da liquidez da Bolsa de Valores de Londres. Os retrofits de ESG agora dominam os orçamentos de capex, alinhando-se com o roteiro de emissões líquidas zero até 2040 da City of London. Essas dinâmicas sustentam coletivamente os lucros distribuíveis resilientes que reforçam o peso desproporcional do Reino Unido no mercado Europe REIT.

A Alemanha capturou 21,57% do valor de mercado ao focar nos limites residenciais restringidos pela crônica escassez de habitação em Munique, Berlim e Hamburgo. A Vonovia e a LEG Immobilien aproveitam colaborações de terra municipal para assegurar pipelines a custos implícitos de terra 30% abaixo dos benchmarks do mercado privado. Os freios regulatórios de aluguel moderam o potencial de alta de curto prazo, mas garantem ocupação acima de 95%, sustentando qualidades de renda semelhantes a títulos. Os corredores industriais ao longo do Reno-Ruhr também atraem REITs de logística, dada a proximidade com os portos do Benelux. Enquanto isso, a França detém uma participação de 13,42% centrada nos marcos comerciais parisienses pertencentes à Unibail-Rodamco-Westfield, que se volta para o varejo orientado à experiência para contrariar a pura substituição online. A fatia de 7,34% da Espanha se beneficia dos rebounds de hospitalidade impulsionados pelo turismo, auxiliando a diversificação da Merlin Properties. Cada bloco continental contribui com alavancas de demanda únicas que diversificam o mercado Europe REIT.

Os países nórdicos apresentam a trajetória mais rápida com uma CAGR de 8,11% até 2031, catalisada pelas conversões de escritórios para residencial em Estocolmo e pelos rigorosos códigos de construção ecológica de Copenhague. Os patrocinadores suecos exploram regimes de planejamento flexíveis que permitem sobreposições de uso misto que distribuem o risco operacional entre as economias diurna e noturna. Os mandatos de construção com energia positiva da Dinamarca aumentam o capex, mas recompensam os ativos em conformidade com os benefícios de precificação de green bonds. A região do BENELUX, embora com apenas 3,05% da capitalização, beneficia-se da migração de serviços financeiros pós-Brexit que eleva a absorção de escritórios e residenciais em Amsterdam e Bruxelas. O passaporte transfronteiriço facilita a expansão para operadores pan-regionais capazes de navegar por bases de inquilinos multilíngues.

Cenário Competitivo

O mercado Europe REIT permanece moderadamente fragmentado, com as maiores entidades detendo uma participação notável, mas não dominante, da capitalização de mercado total. Essa fragmentação deixa espaço para maior consolidação, que poderia desbloquear eficiências operacionais orientadas por escala e vantagens competitivas. A especialização é a estratégia dominante: a Segro domina a logística, a Vonovia lidera o residencial, a Digital Realty lidera os centros de dados, e a Aedifica-Cofinimmo forja a supremacia na saúde. A adoção de tecnologia diferencia os vencedores; a IA de manutenção preditiva da Digital Realty reduziu as interrupções não planejadas em 40%, melhorando a retenção de inquilinos. A emissão de green bonds também molda as hierarquias de custo de capital, à medida que os credores favorecem programas verificáveis de eficiência energética. As plataformas habilitadas por proptech emergentes, embora pequenas, introduzem modelos disruptivos de locação, como co-living baseado em assinatura, potencialmente reformulando a economia de ocupação.

As fusões e aquisições estratégicas pontuam a narrativa. Em 2024, a Brookfield adquiriu a Tritax EuroBox, sinalizando o vivo interesse do private equity em subsetores de alta barreira, especialmente aqueles com avaliações deprimidas. A Aedifica e a Cofinimmo se fundiram em 2025, formando um proprietário pan-europeu de imóveis de saúde com valor contábil de USD 12,84 bilhões (EUR 12 bilhões), desbloqueando benefícios nas compras de equipamentos de reforma. A Digital Realty, impulsionada pelos surtos de locação em Frankfurt e Amsterdam, elevou pela segunda vez sua orientação de FFO para 2025, sublinhando sua estratégia de crescimento por desenvolvimento. O foco da Segro na recuperação de brownfields a posiciona vantajosamente em corredores com escassez de terra. À medida que os custos de refinanciamento tendem a subir, a disciplina de capital e a reciclagem de ativos se destacam como diferenciadores-chave no cenário.

A intensidade competitiva varia por segmento. O setor industrial desfruta de características oligopolistas dada a escassez de terra, enquanto o varejo permanece fragmentado com muitos proprietários em escala sub-ótima. Os portfólios de escritórios enfrentam análises estratégicas existenciais em meio às pressões de ocupação híbrida, impulsionando desinvestimentos seletivos em conversões de uso misto. A consolidação residencial continua, mas os tetos regulatórios de aluguel retardam os mega-negócios. Os portfólios de centros de dados atraem lances de fundos de infraestrutura que reprecificam o segmento a múltiplos semelhantes a utilidades. No geral, os gestores capazes de alocação ágil de capital e conformidade com ESG solidificam a liderança, moldando a trajetória futura do mercado Europe REIT.

Líderes do Setor Europe REIT

Unibail-Rodamco-Westfield

Segro plc

Vonovia SE

Land Securities Group plc

Klepierre SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Os acionistas da Aedifica e da Cofinimmo aprovaram sua proposta de fusão para criar uma plataforma pan-europeia de imóveis de saúde de EUR 12 bilhões (USD 12,84 bilhões), combinando portfólios geográficos complementares na Bélgica, Países Baixos, Alemanha e França com expertise especializada em habitação para idosos e instalações médicas.

- Julho de 2025: A Digital Realty Trust elevou sua previsão de fundos das operações para 2025 pela segunda vez, citando demanda mais forte do que o esperado por capacidade de centros de dados de hiperescala e infraestrutura de computação de borda nos mercados europeus, com força nas instalações de Frankfurt e Amsterdam.

- Junho de 2025: A Unibail-Rodamco-Westfield concluiu uma colocação de notas híbridas de USD 732,95 milhões (EUR 685 milhões) para refinanciar dívidas vincendas e financiar projetos de desenvolvimento, ao mesmo tempo que anunciou uma parceria estratégica com a Cenomi Centers da Arábia Saudita para oportunidades de expansão no Oriente Médio.

- Abril de 2025: A Castellum AB anunciou planos para converter 15 imóveis de escritórios em Estocolmo para uso residencial, com meta de USD 428 milhões (EUR 400 milhões) em investimentos de desenvolvimento para suprir a escassez de habitação na Suécia, ao mesmo tempo em que reposiciona os ativos para longe dos mercados de escritórios pressionados pelo trabalho híbrido.

Escopo do Relatório do Mercado Europe REIT

Um fundo de investimento imobiliário é uma empresa que possui e, na maioria dos casos, opera imóveis geradores de renda.

O mercado de REITs Europeus é segmentado por setor de exposição (varejo, industrial, escritório, residencial, diversificado e outros setores de exposição) e país (Reino Unido, França, Bélgica, Países Baixos, Espanha e Resto da Europa). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Comercial | Escritório |

| Varejo | |

| Hospitalidade | |

| Saúde | |

| Outros Setores Comerciais | |

| Residencial |

| Grande Capitalização (mais de USD 10 bilhões) |

| Média Capitalização (USD 2–10 bilhões) |

| Pequena Capitalização (menos de USD 2 bilhões) |

| Reino Unido | |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | Bélgica |

| Países Baixos | |

| Luxemburgo | |

| NÓRDICOS | Dinamarca |

| Finlândia | |

| Islândia | |

| Noruega | |

| Suécia | |

| Resto da Europa |

| Por Setor | Comercial | Escritório |

| Varejo | ||

| Hospitalidade | ||

| Saúde | ||

| Outros Setores Comerciais | ||

| Residencial | ||

| Por Capitalização de Mercado | Grande Capitalização (mais de USD 10 bilhões) | |

| Média Capitalização (USD 2–10 bilhões) | ||

| Pequena Capitalização (menos de USD 2 bilhões) | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | Bélgica | |

| Países Baixos | ||

| Luxemburgo | ||

| NÓRDICOS | Dinamarca | |

| Finlândia | ||

| Islândia | ||

| Noruega | ||

| Suécia | ||

| Resto da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado Europe REIT e seu crescimento esperado?

O tamanho do mercado Europe REIT está em USD 460,62 bilhões em 2026 e tem projeção de alcançar USD 725,58 bilhões até 2031, refletindo uma CAGR de 9,52% no período 2026-2031.

Qual setor lidera as alocações de REIT europeu?

Os ativos de logística industrial lideram com 24,86% da participação no mercado Europe REIT devido à demanda sustentada de comércio eletrônico.

Por que os REITs de centros de dados estão ganhando proeminência na Europa?

As expansões de nuvem de hiperescala e computação de borda impulsionam uma CAGR de 10,18% para os REITs de centros de dados, tornando-os o segmento de crescimento mais rápido.

Como o trabalho híbrido afeta os REITs europeus com foco em escritórios?

A frequência em escritórios estabilizando-se em 65% dos níveis de 2019 pressiona os ativos secundários, impulsionando conversões e estratégias de arrendamento flexível para manter os fluxos de caixa.

Qual é o papel do ELTIF 2.0 na captação de recursos dos REITs?

O ELTIF 2.0 amplia o acesso de varejo aos fundos de imóveis listados, adicionando um novo e estável canal de capital que poderia expandir a base de investidores em até 40%.

Qual região geográfica apresenta o crescimento mais rápido entre os REITs europeus?

Os mercados nórdicos têm previsão de expansão a uma CAGR de 8,11% até 2031 devido às conversões de escritórios para residencial e aos rigorosos códigos de construção ecológica.

Página atualizada pela última vez em: