Tamanho e Participação do Mercado de ETF da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.60 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.80 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.60 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ETF da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de ETF da Europa, em termos de valor de ativos sob gestão, aumente de USD 2,60 trilhões em 2025 para USD 2,80 trilhões em 2026 e atinja USD 4,60 trilhões até 2031, crescendo a um CAGR de 10,10% no período de 2026-2031.

O mercado de ETF da Europa está se beneficiando de regulamentações claras sobre classificações de sustentabilidade, da implementação de uma fita consolidada que visa reduzir a fragmentação de dados e da redução do custo total de propriedade para os investidores à medida que o acesso a dados de mercado melhora. O mercado de ETF da Europa também está registrando crescimento constante nas alocações passivas dentro do arcabouço UCITS à medida que as taxas se comprimem, enquanto os ETFs ativos sistemáticos ampliam os casos de uso institucional sob regimes de divulgação mais flexíveis na Irlanda e em Luxemburgo. O mercado de ETF da Europa está captando fluxos mais robustos para títulos corporativos de curta duração e exposições selecionadas a ações europeias, com a captação de ativos moldada pelas expectativas de política monetária e pela rotação setorial. O mercado de ETF da Europa permanece operacionalmente ancorado na Irlanda e em Luxemburgo, cujos domicílios UCITS e profundidade de administração de fundos sustentam a distribuição transfronteiriça em escala.

Principais Conclusões do Relatório

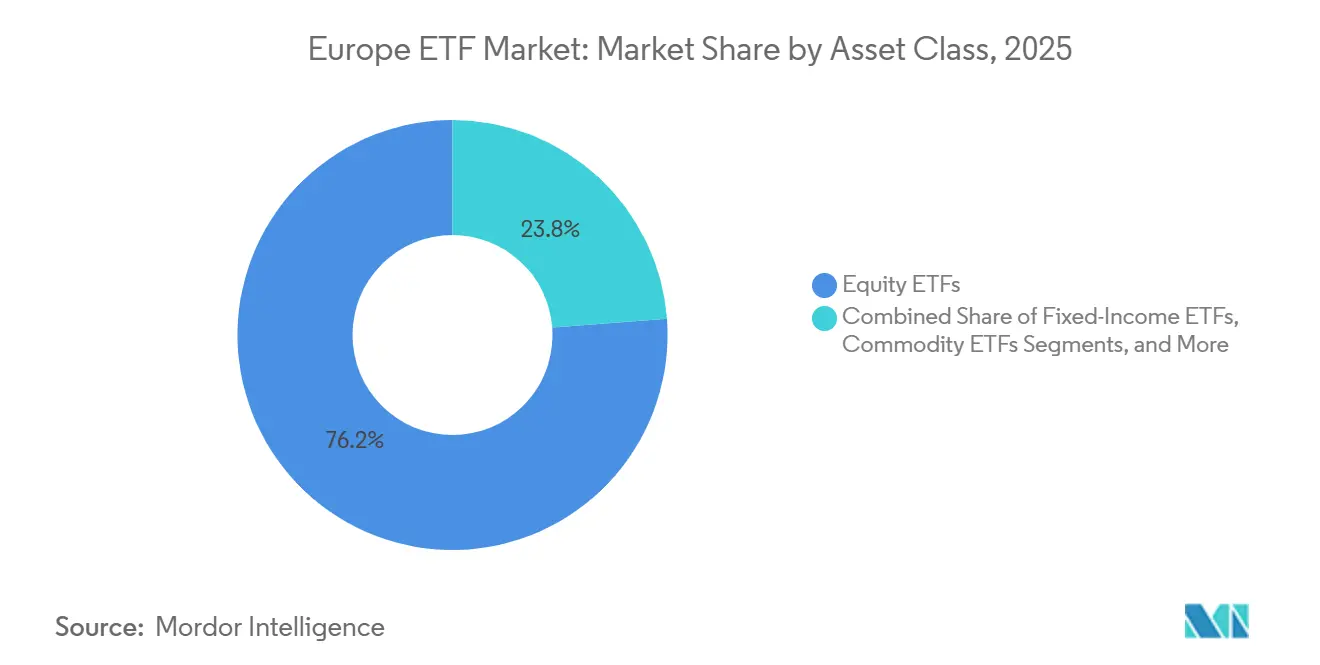

- Por classe de ativos, as ações lideraram o mercado de ETF da Europa com 76,2% da participação de mercado de ETF da Europa em 2025; a renda fixa deve expandir a um CAGR de 10,1% até 2031.

- Por estratégia de investimento, os produtos passivos detinham 97,7% do mercado de ETF da Europa em 2025; as estratégias ativas devem registrar o maior CAGR de 18,1% até 2031.

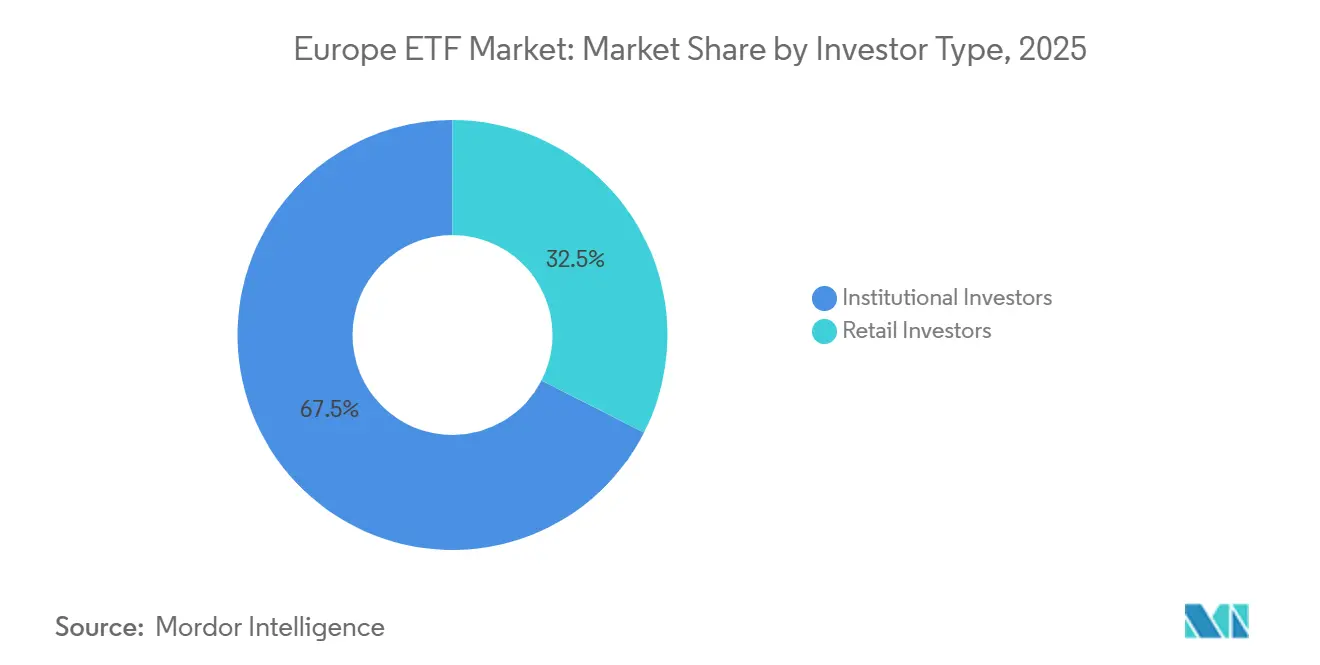

- Por tipo de investidor, os investidores institucionais responderam por 67,5% do mercado de ETF da Europa em 2025; o varejo deve crescer a um CAGR de 13,0% até 2031 em termos de tamanho do mercado de ETF da Europa.

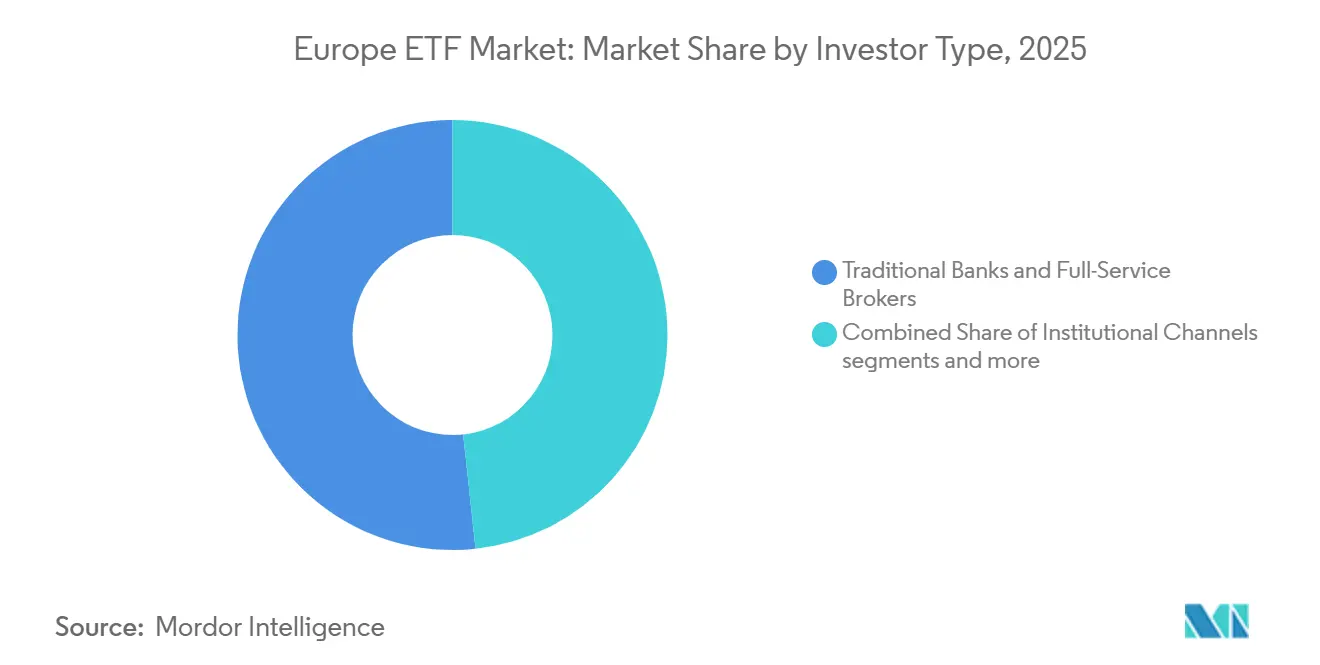

- Por canal de distribuição, os bancos tradicionais e corretoras de serviço completo detinham 51,7% do mercado de ETF da Europa em 2025; as plataformas digitais e de varejo direto devem crescer a um CAGR de 15,8% até 2031 em termos de tamanho do mercado de ETF da Europa.

- Por geografia, os Países Baixos lideraram o mercado de ETF da Europa com uma participação de 52,8% em 2025; a Itália deve expandir a um CAGR de 11,8% até 2031, impulsionando o mercado de ETF da Europa.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ETF da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recordes de captação e máximas de ativos sob gestão em ETFs da Europa | +3.2% | Global, com maior impulso na Alemanha, Irlanda e França | Curto prazo (≤ 2 anos) |

| Expansão da participação passiva e adoção pelo varejo via plataformas online | +2.8% | Alemanha, Países Baixos e França como núcleo, com expansão para os países nórdicos e o Benelux | Médio prazo (2-4 anos) |

| Clareza do SFDR 2.0 e Benchmarks Climáticos da UE catalisando ETFs climáticos | +1.5% | Em toda a UE, especialmente em fundos domiciliados na Irlanda e em Luxemburgo | Médio prazo (2-4 anos) |

| Fita consolidada e inovação em plataformas de negociação reduzindo a fragmentação e o custo total de propriedade | +1.8% | Em toda a UE, com a infraestrutura EuroCTP | Médio prazo (2-4 anos) |

| ETFs ativos sistemáticos ampliando casos de uso | +1.9% | Institucional global, adoção antecipada no Reino Unido, Países Baixos e países nórdicos | Longo prazo (≥ 4 anos) |

| Surtos temáticos em defesa e recursos atraindo novos adotantes | +1.1% | Em toda a Europa, concentrado na França, Alemanha e Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recordes de Captação e Máximas de Ativos sob Gestão Refletem Adoção Estrutural

Os veículos negociados em bolsa da Europa aceleraram desde 2024 à medida que as plataformas UCITS ampliaram as vendas transfronteiriças, e a Irlanda e Luxemburgo permaneceram os dois domicílios de ETF dominantes por ativos líquidos. O mercado de ETF da Europa está registrando participação ampla em ações e renda fixa, com investidores estendendo taticamente a duração em títulos públicos e realocando risco em exposições selecionadas a ações regionais. A flexibilidade regulatória da Irlanda sobre a divulgação de carteiras para ETFs desde abril de 2025 reduziu as barreiras para o lançamento de produtos ativos e melhorou a previsibilidade operacional para os emissores. O mercado de ETF da Europa também está se beneficiando da profundidade da administração de fundos UCITS e das redes de distribuição que suportam o passaporte eficiente entre os estados membros[1]Equipe de Pesquisa da EFAMA, "Tendências no Livro de Fatos de Fundos de Investimento Europeus 2025," Associação Europeia de Gestão de Fundos e Ativos, efama.org. Essas características operacionais sustentam efeitos de rede e captações constantes, reforçando a natureza estrutural da adoção em vez de uma oscilação de beta de curto prazo.

Expansão da Participação Passiva Impulsionada pela Digitalização do Varejo

Os UCITS de índice e os ETFs UCITS expandiram sua presença em 2024, apoiados pela compressão de taxas que continua a reduzir o obstáculo para a alocação de longo prazo. O mercado de ETF da Europa ganhou com corretoras online e plataformas digitais padronizadas que oferecem custos mais consistentes entre os estados membros do que os canais tradicionais. As neo-corretoras permanecem pequenas em ativos, mas estão crescendo rapidamente e são mais influentes entre as coortes mais jovens que preferem planos de poupança automatizados e investimentos online[2]Equipe da ESMA, "Relatório Final de Revisão do MiFIR sobre Derivativos, Transparência, Pacotes e Entrada e Saída da Fita Consolidada," Autoridade Europeia dos Valores Mobiliários e dos Mercados, esma.europa.eu. A penetração no varejo permanece desigual nos principais mercados, o que preserva uma longa pista de crescimento à medida que a educação do investidor e o acesso digital continuam a melhorar. À medida que as taxas convergem e a amplitude dos produtos melhora, o mercado de ETF da Europa está posicionado para capturar uma parcela maior dos ativos financeiros das famílias em toda a região.

A Recalibração do SFDR 2.0 Esclarece o Posicionamento dos ETFs Climáticos

A proposta SFDR 2.0 da Comissão Europeia introduz novas categorias de Transição, Fundamentos ESG e Sustentável e estabelece limites mais claros de alinhamento de investimentos, o que reduz a ambiguidade na rotulagem de produtos. O mercado de ETF da Europa deve se beneficiar dessa taxonomia por meio de melhor comparabilidade de produtos e fluxos mais previsíveis para benchmarks climáticos alinhados com as normas do Acordo de Paris e os padrões de Benchmarks Climáticos da UE. As novas regras ampliam o perímetro para produtos distribuídos tanto a investidores profissionais quanto a investidores de varejo, o que amplia a base endereçável para ETFs sustentáveis. As escolhas de implementação, como a avaliação no nível do ativo versus no nível da carteira, moldarão os requisitos de dados e os processos operacionais para os emissores. Sinais de política mais claros já apoiaram alocações de defesa que atendem às políticas ESG sob orientação da UE, excluindo armas controversas, uma mudança refletida em novos produtos e fluxos com temática de defesa.

A Infraestrutura de Fita Consolidada Promete Redução do Custo Total de Propriedade

A revisão do MiFIR pela ESMA e os padrões técnicos delineiam como um provedor de fita consolidada harmonizará os dados de negociação e melhorará a transparência entre as plataformas para ações e ETFs. O mercado de ETF da Europa deve registrar menores custos de fragmentação de dados e uma representação mais justa da liquidez, o que pode apoiar melhores resultados de execução tanto para o varejo quanto para as instituições. O acesso mais amplo a dados padronizados em tempo real melhora o roteamento de ordens, as práticas de melhor execução e os fluxos transfronteiriços dentro da distribuição UCITS. A transparência pós-negociação tornará a descoberta de preços mais robusta em um cenário onde uma parcela significativa das negociações ocorre fora das bolsas iluminadas. A eficácia da fita dependerá da amplitude da cobertura e da profundidade das informações pré-negociação, que são fundamentais para a viabilidade comercial para os formadores de mercado e os investidores finais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A distribuição baseada em incentivos reduz a adoção de ETFs de baixo custo | -1.4% | França, Bélgica, Sul da Europa; proibição holandesa já em vigor | Médio prazo (2-4 anos) |

| Fragmentação de dados pré e pós-negociação e opacidade nas negociações fora de bolsa | -0.9% | Fragmentação em toda a UE entre muitas bolsas | Médio prazo (2-4 anos) |

| A revisão de ativos elegíveis UCITS limita as exposições alternativas | -0.8% | Fundos domiciliados na Irlanda e em Luxemburgo, impacto em toda a UE | Longo prazo (≥ 4 anos) |

| Mudanças no escopo do Regulamento de Benchmarks criam risco de continuidade de índices | -0.6% | Em toda a UE, implicações do regime de países terceiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modelo de Distribuição Baseado em Incentivos sob Pressão Regulatória

A análise da ESMA mostra que os incentivos representam uma grande parcela dos custos contínuos de distribuição de fundos de varejo em UCITS e FIAs, criando riscos de conflito de interesses e opacidade nos preços. Os Países Baixos proibiram os incentivos ao varejo, o que cria assimetria dentro do mercado único e incentiva canais diretos e digitais que se alinham bem com os ETFs. Na França, ações supervisoras recentes exigem que as sociedades gestoras demonstrem que os incentivos melhoram a qualidade do serviço para os clientes, em vez de servirem como comissões embutidas. Esse escrutínio aperta a economia para os distribuidores que dependem de retrocessões, o que pode desacelerar a adoção de produtos de maior valor agregado que necessitam de explicação por parte de assessores. O mercado de ETF da Europa deve ganhar nos segmentos de baixo custo, mesmo que a distribuição de ETFs ativos possa enfrentar obstáculos em mercados onde os incentivos permanecem centrais para os modelos de receita.

As Negociações Fora de Bolsa Fragmentam a Representação da Liquidez

Uma grande parcela das negociações de ETFs europeus ocorre fora de bolsa por meio de plataformas de solicitação de cotação e internalizadores sistemáticos, o que reduz a visibilidade da liquidez real para os investidores finais. Os participantes do mercado navegam por muitas plataformas de execução, o que aumenta a complexidade para a melhor execução e o design de políticas para as empresas do lado comprador. O mercado de ETF da Europa deve se beneficiar da fita consolidada à medida que ela adiciona dados pós-negociação padronizados e de alta qualidade que podem melhorar o roteamento e os preços. As propostas de tamanho mínimo de cotação e os refinamentos de escopo sob o MiFIR para ações e ETFs visam reduzir a opacidade e harmonizar as práticas. A melhoria da transparência é essencial para atrair maior participação internacional e para representar de forma justa a liquidez dos ETFs na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Ativos: A Dominância das Ações Persiste em Meio à Aceleração da Renda Fixa

Os ETFs de ações detinham 76,2% em 2025, ancorando a participação de mercado de ETF da Europa no nível de classe de ativos, enquanto a renda fixa deve crescer a um CAGR de 10,1% até 2031 em termos de tamanho do mercado de ETF da Europa. Dentro das ações, os fluxos desde 2025 têm favorecido cada vez mais as exposições europeias, combinações globais e mercados emergentes selecionados, demonstrando diversificação além da concentração em mega-caps dos EUA[3]Equipe Editorial da Amundi, "2025 Ano Recorde para ETFs Europeus," Amundi, etfexpress.com. Os ETFs de ações europeias atraíram novos ativos líquidos anuais recordes com inclinações notáveis para industriais, tecnologia da informação e financeiros, enquanto as estratégias relacionadas à defesa acumularam alocações significativas. As abordagens de ações orientadas à renda também ganharam tração à medida que os investidores equilibraram risco com considerações de rendimento e volatilidade durante as transições de política. Esses padrões apoiam um orçamento de risco regional mais equilibrado e uma inclinação para setores alinhados com as necessidades de autonomia estratégica e investimento de capital na Europa.

Os títulos corporativos em euros de curta duração e a exposição direcionada a títulos do Tesouro dos EUA na extremidade curta da curva caracterizam o impulso da renda fixa. Os investidores favoreceram vencimentos corporativos de um a cinco anos e estratégias ultracurtas, que capturaram uma grande parcela das captações de 2025 à medida que o risco de duração era gerenciado com cuidado. Os títulos públicos registraram demanda renovada na Europa e nos EUA à medida que as expectativas de taxas evoluíram e os investidores buscaram equilíbrio em carteiras multiativos. As estratégias de renda fixa vinculadas a ESG mantiveram forte tração, representando uma parcela maior dos fluxos na classe de ativos em comparação com as alocações de ações ESG. As exposições a commodities contribuíram para o lastro da carteira à medida que a demanda por ouro se recuperou, alinhando-se com um apetite mais amplo por diversificação dentro do mercado de ETF da Europa.

Por Estratégia de Investimento: Supremacia Passiva com Insurgência Ativa

Os ETFs passivos representaram 97,7% dos ativos em 2025, ilustrando as vantagens de custo e simplicidade que sustentam a adoção no mercado de ETF europeu. Os encargos contínuos dos ETFs UCITS continuaram a declinar ao longo de 2024, o que ampliou a diferença em relação aos fundos mútuos ativos tradicionais e reforçou o argumento de valor para o passivo sob UCITS. O crescimento dos UCITS de índice e dos ETFs tem sido uma característica definidora do ecossistema UCITS, com a concorrência de taxas fomentando benefícios de escala em plataformas transfronteiriças. Essas dinâmicas apoiam a estabilidade contínua da participação dos produtos passivos em funções de alocação de ativos centrais em carteiras de varejo e institucionais[4]Autores do Investment Company Institute, "Encargos Contínuos para UCITS na União Europeia, 2024," Investment Company Institute, ici.org. À medida que a fita consolidada melhora o acesso a dados e a transparência, as estratégias passivas poderão alcançar uma qualidade de execução ainda melhor, o que pode consolidar ainda mais seu papel.

Os ETFs ativos devem crescer a um CAGR de 18,1% até 2031 em termos de tamanho do mercado de ETF da Europa, à medida que as abordagens sistemáticas atendem às preferências de transparência e governança das instituições. Os investidores valorizam cada vez mais a indexação aprimorada e as estratégias baseadas em regras que visam fatores ou ineficiências dentro de um invólucro de baixo custo que negocia intradiariamente. A adoção permanece sujeita à disponibilidade de produtos e às necessidades de histórico, com muitos compradores buscando de três a cinco anos de desempenho ao vivo antes de alocar em escala. Os arcabouços de divulgação de carteiras na Irlanda e em Luxemburgo reduziram os riscos percebidos de antecipação de ordens e incentivaram mais gestores tradicionais a considerar classes de cotas de ETF. O mercado de ETF da Europa provavelmente verá uma gama mais ampla de fundos ativos em ações e renda fixa à medida que gestores maiores e novos entrantes expandem suas gamas UCITS.

Por Tipo de Investidor: Núcleo Institucional com Impulso do Varejo

Os investidores institucionais detinham uma participação de 67,5% em 2025, o que reflete o uso consolidado de ETFs para rebalanceamento, gestão de transição e posições de liquidez no mercado de ETF da Europa. Bancos centrais, fundos de pensão e seguradoras dependem cada vez mais de ETFs para exposições táticas e estratégicas sob UCITS devido à simplicidade operacional e à transparência. O retorno aos arcabouços de alocação estratégica de ativos e os padrões robustos de execução reforçaram os ETFs como blocos de construção para carteiras de política. Em paralelo, o crescimento da contribuição definida em várias jurisdições europeias está criando terreno fértil para o uso de ETFs em estruturas de aposentadoria. A demanda institucional permanece especialmente forte em renda fixa, onde os ETFs apoiam a liquidez e a descoberta de preços em mercados que historicamente eram negociados de balcão.

Os investidores de varejo devem crescer a um CAGR de 13,0% até 2031 dentro do tamanho do mercado de ETF da Europa, à medida que os planos de poupança digitais e as corretoras online comprimem as fricções de acesso. A transparência de taxas UCITS e as divulgações padronizadas apoiam a confiança do varejo, enquanto os canais digitais reduzem os mínimos e permitem um comportamento de investimento sistemático. Os mercados do Norte da Europa mostram maior uso digital, o que indica ampla pista para convergência entre países com menor penetração. Contas de poupança com vantagens fiscais específicas de cada país e reformas previdenciárias podem catalisar ainda mais a participação do varejo onde a infraestrutura e a regulamentação se alinham. À medida que a educação do investidor escala, o mercado de ETF europeu deve continuar a ganhar participação das famílias em carteiras diversificadas e de baixo custo.

Por Canal de Distribuição: A Disrupção Digital Acelera

Os bancos tradicionais e as corretoras de serviço completo detinham uma participação de 51,7% em 2025 e permanecem nós centrais de distribuição para o mercado de ETF europeu. Seu papel é moldado pelas regras de incentivos e orientações nacionais, que influenciam a economia do engajamento consultivo e da seleção de produtos. As instituições de crédito e as empresas de investimento dominam a distribuição no varejo em muitos países do EEE, com variação significativa entre países devido a fatores regulatórios e culturais. Para investidores de alto patrimônio líquido e de massa afluente, os assessores e gestores de patrimônio permanecem fundamentais na construção de carteiras e na otimização fiscal usando ETFs UCITS. Os canais institucionais, incluindo consultores e gestores fiduciários, continuam a integrar ETFs em mandatos estratégicos.

As plataformas digitais e de varejo direto devem crescer a um CAGR de 15,8% até 2031, refletindo uma mudança em direção a corretoras online, robôs-assessores e investimentos mobile-first no mercado de ETF da Europa. As neo-corretoras, embora ainda pequenas em ativos, têm custos mais baixos e uniformes entre os países e estão expandindo seu papel na distribuição de ETFs. Os emissores estão cada vez mais fazendo parcerias com plataformas digitais para incorporar o acesso a ETFs em aplicativos financeiros do dia a dia e mecanismos de poupança mensal. Esses canais são particularmente eficazes entre os investidores mais jovens que valorizam a automação e os mínimos baixos, o que apoia um comportamento constante de custo médio em dólar. À medida que as reformas de incentivos avançam, as plataformas digitais diretas devem consolidar sua participação dentro do mercado de ETF europeu ao alinhar os incentivos com produtos de baixo custo.

Análise Geográfica

Os Países Baixos detinham uma participação de 52,8% no nível de país em 2025 para o mercado de ETF da Europa, o que reflete a concentração de domicílio UCITS e infraestrutura de negociação, e não o domicílio final do investidor. A Irlanda e Luxemburgo juntos representaram a grande maioria dos ativos de fundos transfronteiriços até o final de 2024, o que sustenta a eficiência de distribuição da região. A Irlanda fortaleceu sua competitividade com flexibilidade de divulgação de carteiras para ETFs em 2025 sob o Banco Central da Irlanda, o que é favorável para as estratégias ativas. Luxemburgo manteve uma posição de domicílio líder enquanto modernizava seu regime de supervisão para produtos não destinados ao varejo e refinava as políticas fiscais e operacionais relevantes para ETFs e classes de cotas. As estruturas de classes de cotas de ETF gerenciadas dentro de fundos mútuos continuam a evoluir em Luxemburgo, apoiadas pela profundidade de custódia e administração.

A Itália deve ser o país de crescimento mais rápido a um CAGR de 11,8% até 2031 dentro do tamanho do mercado de ETF da Europa, ajudada pela adoção de poupança digital e pela simplificação regulatória para veículos de fundos. A crescente base de contas de poupança mensais em ETFs na Alemanha contribui com captações significativas para títulos UCITS e ETFs de ações e ilustra como o comportamento do varejo apoia o crescimento estrutural. O Reino Unido continua a aprofundar o acesso dos investidores por meio do Regime de Fundos Estrangeiros, que oferece aos ETFs UCITS um caminho claro de comercialização, apesar de os domicílios locais permanecerem limitados para ETFs. Os rastreadores de índice UCITS atingiram ativos recordes no Reino Unido, o que sinaliza a adoção mainstream de exposições de baixo custo dentro do universo de fundos de investimento. Espanha e Portugal também são mercados de fundos ativos onde a distribuição UCITS está sujeita à supervisão nacional e aos protocolos de listagem em bolsa que apoiam a liquidez dos ETFs.

Os países nórdicos mostram alta literacia financeira e substancial propriedade de valores mobiliários pelo varejo, com ecossistemas de bolsa ativos, como a Nasdaq Estocolmo, apoiando listagens e liquidez para ETFs e ETNs. As contas com vantagens fiscais da Dinamarca e a crescente participação das famílias em ETFs ressaltam a pista de crescimento do varejo no Norte da Europa. O restante da Europa inclui vários mercados de alto crescimento na Europa Central e Oriental, onde os ativos UCITS se expandiram rapidamente em 2024 sob captações favoráveis e efeitos cambiais. A Suíça permanece uma base significativa de investidores transfronteiriços com uso robusto de plataformas online para ETFs e forte participação no complexo UCITS. Em todas essas geografias, o mercado de ETF da Europa é apoiado pelos pontos fortes dos domicílios, pela clareza regulatória e por jornadas de investidores cada vez mais digitais.

Cenário Competitivo

O mercado de ETF da Europa permanece concentrado com um pequeno grupo de grandes emissores detendo a maioria dos ativos, enquanto uma longa cauda de provedores expande a escolha de produtos por meio de modelos de marca própria e ETF como serviço. A concorrência está mudando de batalhas apenas por taxas para inovação em estratégias ativas, temáticas alinhadas com temas de política e acesso alternativo via estruturas compatíveis com UCITS. Os movimentos estratégicos dos grandes gestores incluem o lançamento de produtos baseados em swaps e direcionados a fatores e a ampliação dos ETFs de títulos de vencimento fixo para atender às necessidades de rendimento e escalonamento.

Os emissores estão adaptando abordagens por segmento de cliente, com alguns enfatizando a amplitude da distribuição no varejo e os núcleos de baixo custo, e outros avançando em parcerias de marca própria para integrar novos gestores ao UCITS. O mercado de ETF da Europa também está vendo novos produtos de defesa e autonomia estratégica que respondem aos sinais de política e fiscais na região. Os investimentos em tecnologia em infraestrutura nativa em nuvem e serviços de dados são diferenciadores-chave para escalabilidade e operações de baixo custo em mercados transfronteiriços. À medida que a fita consolidada melhora o acesso a dados de mercado, os emissores menores poderão competir de forma mais eficaz em qualidade de execução e transparência.

A demanda não atendida permanece na inclusão de ações europeias de pequena e média capitalização, segmentos de renda fixa ativa como high yield e crédito securitizado, e estratégias de resultado estruturado para amortecimento de queda e renda. As plataformas de marca própria e as parcerias provavelmente continuarão a fragmentar a longa cauda ao facilitar a configuração de mercados de capitais e a entrada na distribuição, o que amplia o mercado de ETF da Europa para exposições especializadas. Os prazos regulatórios e a expertise em domicílio na Irlanda e em Luxemburgo permanecem vantagens tangíveis para os emissores estabelecidos que podem navegar pelas aprovações de forma eficiente.

Líderes do Setor de ETF da Europa

BlackRock – iShares

Amundi (incl. Lyxor)

DWS – Xtrackers

UBS Asset Management

Vanguard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Xtrackers da DWS lançou o Xtrackers Europe Defense Technologies ETF, que rastreia um índice STOXX focado em inovadores de defesa e cibersegurança.

- Novembro de 2025: A Amundi fez parceria com a Euronext para lançar o Amundi European Strategic Autonomy UCITS ETF, proporcionando exposição de igual ponderação a dez temas abrangendo energia, redes, infraestrutura, logística, segurança alimentar, farmacêuticos e químicos, software, semicondutores, financeiros e aeroespacial e defesa.

- Novembro de 2025: A Amundi anunciou seu plano estratégico 2025-2028 com compromissos de lançar 100 novos ETFs, aprimorar as capacidades ativas e de marca própria e aprofundar os investimentos em tecnologia.

- Novembro de 2025: A UBS Asset Management lançou dois ETFs UCITS de ações indianas, um baseado em swap e outro de replicação física, listados na SIX Swiss Exchange, Xetra e Borsa Italiana.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado europeu de ETF como o total de ativos sob gestão (AUM) de fundos negociados em bolsa autorizados ao abrigo de regimes europeus (principalmente UCITS) e cotados em pelo menos uma bolsa europeia; são contabilizados todos os ETF de ações, rendimento fixo, matérias-primas, mercado monetário, ativos mistos e estratégias alternativas. Convertemos as divulgações em moeda local para USD com base na média anual, de modo a que os leitores visualizem valores comparáveis.

Exclusão do Âmbito: Excluímos intencionalmente ETP alavancados ou inversos, notas negociadas em bolsa e veículos de matérias-primas que não estejam estruturados como ETF.

Visão Geral da Segmentação

- Por Classe de Ativos

- ETFs de Ações

- ETFs de Renda Fixa

- ETFs de Commodities

- ETFs de Moedas

- ETFs de Imóveis

- ETFs Alternativos

- Por Estratégia de Investimento

- Ativa

- Passiva

- Por Tipo de Investidor

- Varejo

- Institucional

- Por Canal de Distribuição

- Plataformas Digitais e de Varejo Direto

- Assessores Financeiros e Gestores de Patrimônio

- Canais Institucionais

- Bancos Tradicionais e Corretoras de Serviço Completo

- Por País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com emitentes de ETF, participantes autorizados, robo-advisers e custodiantes no Reino Unido, Alemanha, Irlanda e países nórdicos. As suas perspetivas permitiram-nos testar os números preliminares sob pressão, refinar os pressupostos de compressão de comissões e verificar as taxas de crescimento das contas de retalho.

Investigação Documental

Utilizamos ficheiros diários de AUM e fluxos divulgados por plataformas de negociação como a Euronext, Xetra e SIX; analisamos os registos UCITS no registo da ESMA; e extraímos dados sobre a detenção de valores mobiliários por particulares do Banco Central Europeu. Associações do setor como a EFAMA, BVI e AFG ajudam-nos a avaliar os padrões de distribuição, enquanto relatórios de empresas, apresentações a investidores e feeds de notícias do Dow Jones Factiva confirmam as receitas e lançamentos dos emitentes. A D&B Hoovers fornece dados financeiros ao nível dos promotores. Estas referências são ilustrativas; muitos outros registos públicos e proprietários informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Começamos com uma abordagem descendente que calcula a média mensal do AUM reportado pelas bolsas, rebaseia cada valor para USD e aloca os totais por classe de ativos, estratégia e domicílio. Verificações ascendentes, consolidações amostrais de promotores e indicativos de preço médio multiplicado por unidades funcionam como salvaguardas. As variáveis-chave incluem o momentum dos fluxos líquidos, o volume de negociação no mercado secundário, a penetração de planos de poupança, as tendências de comissões e alterações regulatórias como o SFDR Nível 2. Uma regressão multivariada sobre estes fatores projeta os ativos até 2030, enquanto a análise de cenários capta alterações regulatórias pendentes. Os dados em falta, por exemplo em plataformas privadas, são estimados com rácios de pares validados em entrevistas.

Ciclo de Validação de Dados e Atualização

Executamos filtros de variância que sinalizam movimentos superiores a dois desvios-padrão, após os quais um revisor sénior audita cada modelo. Os relatórios são atualizados anualmente, e emitimos atualizações intercalares quando eventos materiais, como uma alteração à MiFID, modificam os fundamentos do mercado. Os clientes recebem assim a perspetiva mais recente e validada.

Por que Razão a Base de Referência da Análise de Dimensão e Quota do Setor Europeu de ETF da Mordor Resiste ao Escrutínio

Reconhecemos que os dados publicados sobre ETF divergem frequentemente porque as empresas utilizam diferentes âmbitos de ativos, datas de referência ou bases cambiais.

A Mordor Intelligence aplica uma média móvel, adiciona as cotações cruzadas de volta aos ativos de origem e fixa as taxas de câmbio de fim de ano em dólares, reduzindo o ruído e aumentando a comparabilidade.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,58 T (2025) | Mordor Intelligence | |

| USD 2,37 T (2025) | Consultora Regional A | Instantâneo a meio do ano; exclui classes de ações de ETF ativos e ETP de matérias-primas |

| USD 2,30 T (2024) | Associação do Setor B | Utiliza o valor de fim de ano; abrange apenas os domicílios da Irlanda e do Luxemburgo; sem normalização cambial |

Estas comparações demonstram que as nossas escolhas disciplinadas de âmbito, o tratamento cambial consistente e a suavização anualizada fornecem aos decisores uma base de referência fiável e transparente, rastreável a registos de bolsa verificáveis e a registos dos emitentes.

Principais Questões Respondidas no Relatório

Quais são as perspectivas do mercado de ETF da Europa até 2031?

Espera-se que o tamanho do mercado de ETF da Europa cresça de USD 2,6 trilhões em 2025 para USD 4,6 trilhões até 2031 a um CAGR de 10,0% no período de 2026-2031.

Qual classe de ativos lidera as alocações no mercado de ETF da Europa?

As ações permanecem as maiores com uma participação de 76,2% em 2025, enquanto a renda fixa é a de crescimento mais rápido com um CAGR projetado de 10,1% até 2031.

Como a regulamentação está moldando o mercado de ETF da Europa em 2026?

O SFDR 2.0 esclarece as categorias de sustentabilidade e a fita consolidada sob o MiFIR melhorará a transparência dos dados, o que em conjunto fortalece a rotulagem de produtos e a execução.

O que está impulsionando a adoção pelo varejo no mercado de ETF da Europa?

A compressão de taxas sob UCITS e o surgimento de plataformas digitais diretas e planos de poupança estão permitindo a participação sistemática do varejo nos mercados.

Quais países são mais fundamentais para os domicílios de ETF na Europa?

A Irlanda e Luxemburgo juntos respondem pela grande maioria dos ativos de fundos transfronteiriços e fornecem a principal infraestrutura UCITS para ETFs.

Como os ETFs ativos estão evoluindo no mercado de ETF da Europa?

Os ETFs ativos sistemáticos estão ganhando tração junto às instituições devido à adequação em termos de transparência e governança, enquanto os arcabouços de divulgação trimestral ou mensal reduzem as barreiras operacionais.

Página atualizada pela última vez em: