Dimensão e Participação do Mercado de Insurtech do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

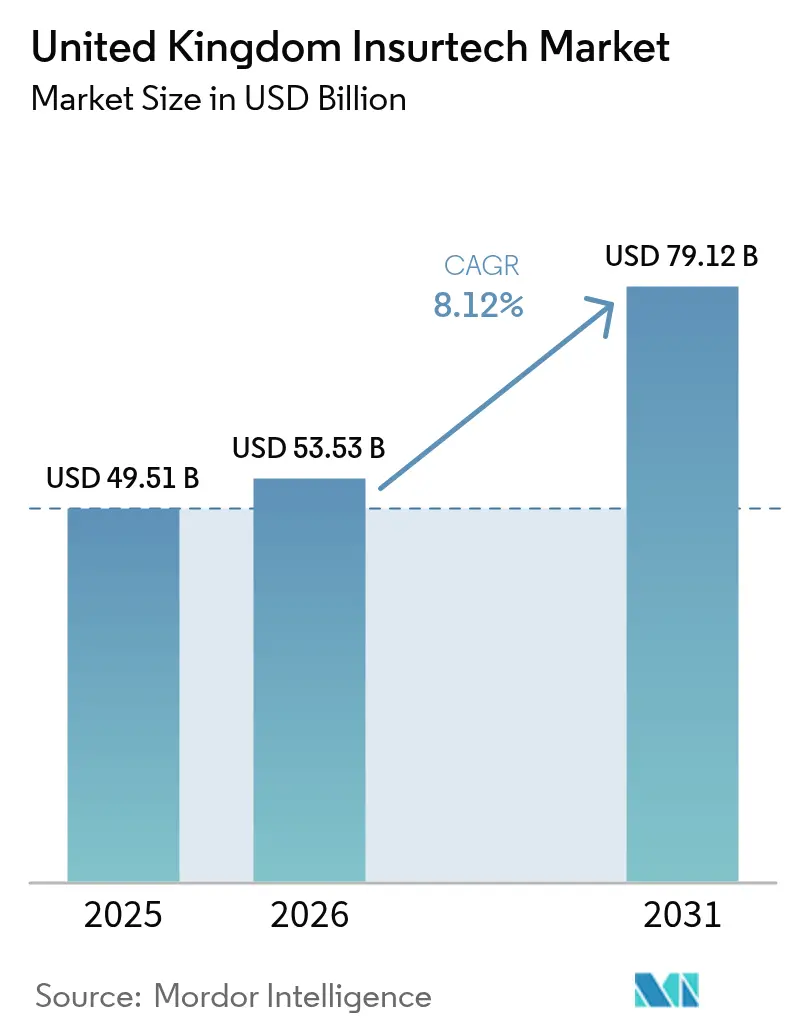

| Tamanho do mercado no ano base (2025) | 49.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech do Reino Unido por Mordor Intelligence

O tamanho do mercado de insurtech do Reino Unido em 2026 é estimado em USD 53,53 bilhões, crescendo a partir do valor de 2025 de USD 49,51 bilhões, com projeções para 2031 mostrando USD 79,12 bilhões, crescendo a um CAGR de 8,12% no período 2026-2031. A concentração de unicórnios em Londres continua a atrair capital e talentos, e o enquadramento de Dever ao Consumidor da Autoridade de Conduta Financeira (FCA) está obrigando cada seguradora, incumbente ou start-up, a comprovar um benefício mensurável ao cliente. Na Lloyd's, sindicatos menores estão capturando prêmios dos líderes há muito estabelecidos, sinalizando uma transição de expansão orientada por taxas para expansão orientada por volume. Propriedade e Acidentes (P&C) continua a ser a maior linha de produto, tendo respondido por 36,7% dos prêmios de 2024, mas as Linhas Especializadas estão ganhando maior impulso devido a riscos cibernéticos e relacionados ao clima. A distribuição está sendo realinhada, uma vez que agentes e corretores ainda detêm uma participação de 46,7%, enquanto as plataformas de seguro incorporado superam todos os outros canais com um CAGR de 13,45%, sublinhando a mudança do mercado para um seguro baseado em API e invisível.

Principais Conclusões do Relatório

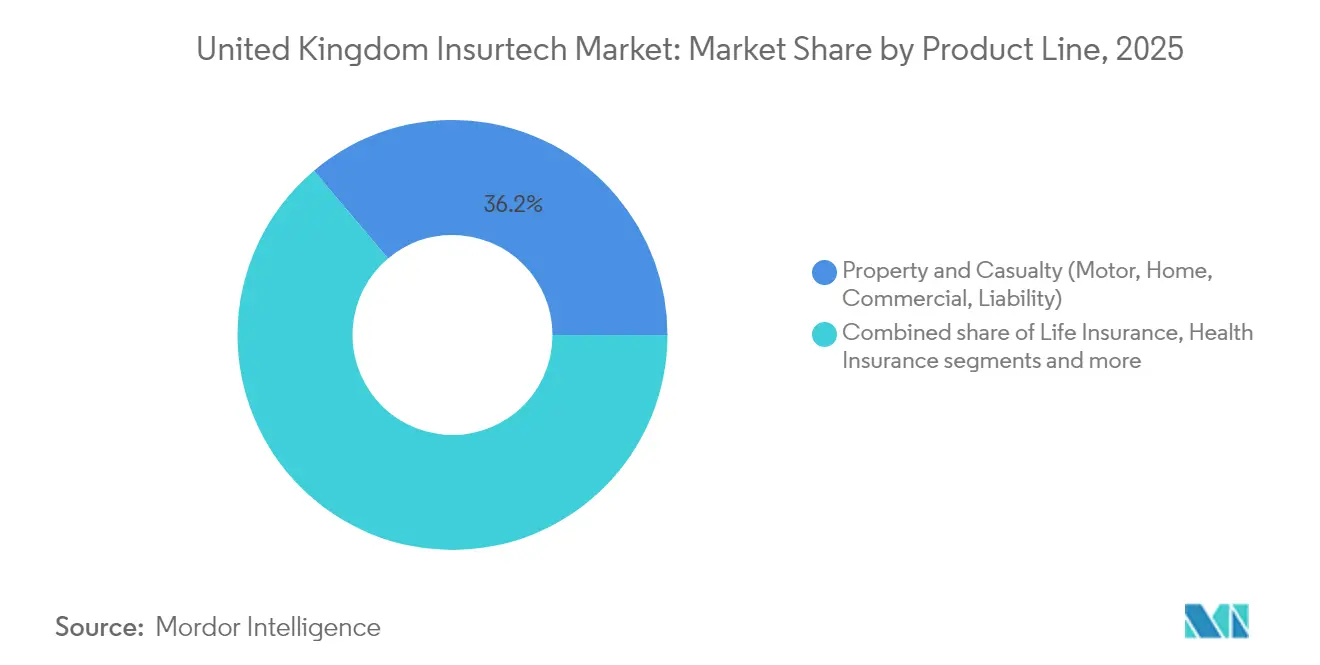

- Por linha de produto, P&C respondeu por 36,15% da participação do mercado de insurtech do Reino Unido em 2025; as linhas especializadas estão avançando a um CAGR de 12,05% até 2031.

- Por canal de distribuição, agentes/corretores detinham 46,05% da participação do mercado de insurtech do Reino Unido em 2025, enquanto as plataformas incorporadas estão expandindo a um CAGR de 12,88%.

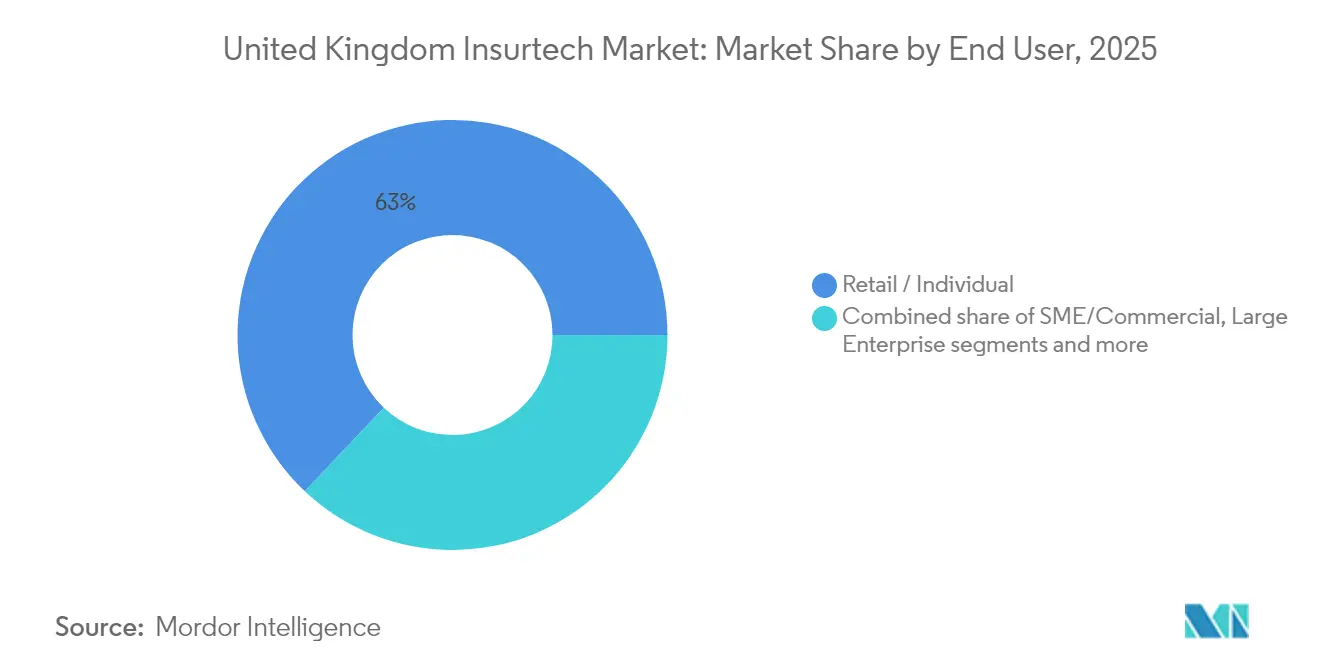

- Por usuário final, clientes de varejo/individuais representaram 62,95% do tamanho do mercado de insurtech do Reino Unido em 2025; a demanda de PME/comercial está aumentando a um CAGR de 10,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Insurtech do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Penetração crescente do seguro automóvel baseado na utilização | +1.8% | Todo o Reino Unido, com concentração em centros urbanos | Médio prazo (2 a 4 anos) |

| Aceleração de regulação de "seguro aberto" no estilo de open banking | +1.5% | Nacional no Reino Unido, com efeito de contágio regulatório para a UE | Longo prazo (≥ 4 anos) |

| Mandatos de redução de custos das seguradoras incumbentes em meio à pressão inflacionária | +1.2% | Nacional no Reino Unido, afetando particularmente as seguradoras de primeiro nível | Curto prazo (≤ 2 anos) |

| Crescimento de start-ups de automação de sinistros baseada em IA | +1.0% | Todo o Reino Unido, concentração no polo tecnológico de Londres | Médio prazo (2 a 4 anos) |

| Cobertura de risco cibernético para PME inexplorada via distribuição incorporada | +0.8% | Nacional no Reino Unido, crescimento em Manchester e Birmingham | Médio prazo (2 a 4 anos) |

| Produtos paramétricos vinculados ao clima para a agricultura do Reino Unido | +0.4% | Reino Unido rural, com foco na Escócia e no País de Gales | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente do Seguro Automóvel Baseado na Utilização

Os prêmios de automóvel caíram 17% para uma média de GBP 777 em 2024, enquanto os sinistros aumentaram para GBP 11,71 bilhões, criando pressão sobre as margens que impulsiona a adoção de telemática[1]RSM UK, "Sinistros de Automóvel no Reino Unido Atingem Recorde Histórico," rsmuk.com . Esta mudança é particularmente evidente entre os condutores com idades entre 17 e 18 anos, que agora beneficiam de uma redução de 23% nos prêmios devido ao seu comportamento de menor risco, desafiando os modelos tradicionais de precificação baseados em dados demográficos. A revisão da FCA sobre o financiamento de prêmios, que afeta mais de 20 milhões de segurados, destacou ainda mais a necessidade de uma precificação de valor justo baseada em dados, acrescentando urgência para que as seguradoras se adaptem. Em resposta a estas dinâmicas, as seguradoras estão investindo cada vez mais em dispositivos de IoT, conjuntos de análise avançada e soluções de nuvem escaláveis para melhorar a eficiência operacional e a precisão da precificação. As empresas de insurtech ágeis estão aproveitando estes avanços para ganhar uma participação de mercado antecipada, enquanto os players estabelecidos enfrentam desafios relacionados a sistemas legados e dívidas tecnológicas. Consequentemente, os produtos de seguro baseados na utilização, que dependem de dados em tempo real e precificação personalizada, estão se tornando uma alavanca crítica de rentabilidade. Esta tendência está remodelando o mercado de insurtech do Reino Unido, impulsionando a inovação e a concorrência à medida que as seguradoras se esforçam para atender às expectativas em evolução dos consumidores e às exigências regulatórias.

Aceleração da Regulação de Seguro Aberto

Até 2026, o Comité Conjunto de Supervisão Regulatória visa lançar trilhos de seguro aberto em funcionamento, com medidas piloto já em andamento para testar e refinar o enquadramento. Estes trilhos utilizarão APIs padronizadas para facilitar o acesso contínuo a dados por terceiros, reduzindo significativamente os custos de mudança para os consumidores e criando oportunidades para que as empresas nativas de API prosperem num ambiente competitivo. A partir de 2024, o Dever ao Consumidor obriga as seguradoras a demonstrar resultados genuínos e mensuráveis para os seus clientes, indo além da mera conformidade processual, particularmente para produtos encerrados. As respostas iniciais a esta regulação incluem a introdução de apólices GAP com valor aprimorado e a prestação de divulgações consultivas mais claras e transparentes para melhorar a compreensão do cliente. As plataformas incorporadas estão bem posicionadas para capitalizar estas mudanças, pois a sua arquitetura está inerentemente concebida para suportar a partilha de dados em tempo real, a interoperabilidade e a adesão a padrões abertos, tornando-as uma escolha natural para o ecossistema de seguros em evolução.

Mandatos de Redução de Custos das Seguradoras Incumbentes em Meio à Inflação

Os players do Reino Unido, a lidar com sinistros recordes e prêmios em declínio, estão recorrendo cada vez mais a poupanças estruturais para manter a rentabilidade. Em 2023, mais de 55% das seguradoras iniciaram atualizações de sistemas centrais, priorizando a automação, a migração para a nuvem e o reforço das medidas de cibersegurança para resolver ineficiências operacionais. A triagem de sinistros baseada em IA e o processamento contínuo direto estão emergindo como soluções fundamentais, oferecendo alívio imediato nas despesas operacionais enquanto melhoram a experiência do cliente. Em vez de realizar onerosas e disruptivas reformulações de sistemas, as seguradoras optam por parcerias estratégicas. Estas colaborações permitem-lhes integrar capacidades especializadas, como análise avançada e ferramentas de deteção de fraude, com perturbações mínimas para as operações existentes. Para os fornecedores de insurtech B2B, esta mudança criou um aumento da procura, uma vez que os players buscam soluções que proporcionem poupanças de custos mensuráveis e melhorias operacionais num mercado altamente competitivo.

Crescimento de Start-Ups de Automação de Sinistros Baseada em IA

A Qantev captou com sucesso USD 31,2 milhões, com ambições de expandir a sua plataforma para 12 nações[2]Qantev, "A Qantev Capta €30 Milhões para Escalar Sinistros com IA," qantev.com . Este financiamento permitirá à Qantev aprimorar as suas capacidades tecnológicas e escalar as suas operações para responder à crescente procura de soluções baseadas em IA nos seguros de saúde e de vida. Entretanto, a Sprout.ai, oriunda do Reino Unido, obteve GBP 20,2 milhões em financiamento, visando atingir o objetivo de mil milhões de segurados globais até o ano 2030. A empresa pretende utilizar este investimento para aperfeiçoar os seus algoritmos de IA e ampliar o seu alcance de mercado, respondendo às necessidades em evolução dos segurados em todo o mundo. Os dados da EIOPA destacam uma oportunidade significativa: apenas metade das seguradoras não-vida europeias e meros 24% das seguradoras de vida estão atualmente a aproveitar o poder da IA. Esta subutilização sublinha o potencial de crescimento e inovação no mercado segurador. Os benefícios da automação são evidentes, com os tempos de gestão de sinistros a serem reduzidos em até 80% e uma melhoria notável na precisão da deteção de fraude. Num cenário em que apenas um quarto dos consumidores do Reino Unido deposita confiança nas seguradoras, o impulso para experiências de sinistros contínuas e baseadas em IA emerge como um diferenciador fundamental, oferecendo às seguradoras a oportunidade de reconstruir a confiança dos consumidores e melhorar a satisfação do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos de conformidade com a privacidade de dados após a divergência do RGPD do Reino Unido | -1.2% | Nacional no Reino Unido, com operações transfronteiriças afetadas | Médio prazo (2 a 4 anos) |

| Obstáculos persistentes de integração de sistemas centrais legados nas seguradoras de primeiro nível | -0.9% | Nacional no Reino Unido, concentrado no distrito financeiro de Londres | Longo prazo (≥ 4 anos) |

| Recuo de investidores que gera escassez de capital para insurtechs em Série B+ | -0.8% | Nacional no Reino Unido, com foco no ecossistema tecnológico de Londres | Curto prazo (≤ 2 anos) |

| Aumento das retenções dos resseguradores limitando a capacidade de inovação | -0.5% | Nacional no Reino Unido, concentração no mercado da Lloyd's | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com a Privacidade de Dados Após a Divergência do RGPD do Reino Unido

As operações transfronteiriças enfrentam desafios devido às diferenças sutis entre os enquadramentos regulatórios do Reino Unido e da UE, exigindo conformidade dupla. As empresas de insurtech de menor dimensão deparam-se com custos jurídicos e de auditoria desproporcionalmente elevados, uma vez que ambas as jurisdições impõem requisitos rigorosos de transparência algorítmica. A implementação da Lei de Resiliência Operacional Digital (DORA) introduz obrigações adicionais de cibersegurança, apertando particularmente a supervisão dos fornecedores de serviços de nuvem. As variações no calendário e na estrutura da aplicação e sanções do ICO entre o Reino Unido e a UE complicam ainda mais o planeamento estratégico para as empresas. Consequentemente, muitas start-ups priorizam o crescimento no mercado do Reino Unido antes de se expandirem para a UE, o que limita o seu mercado endereçável a curto prazo, mas ajuda a conservar os recursos financeiros e a capacidade operacional.

Obstáculos Persistentes de Integração de Sistemas Centrais Legados nas Seguradoras de Primeiro Nível

A modernização de mainframes que operam com lógica de negócios com décadas de existência apresenta desafios financeiros significativos. O Boston Consulting Group delineia três abordagens estratégicas: centralizada, federal e híbrida, cada uma exigindo um planeamento extenso e abrangendo múltiplos ciclos orçamentais. De acordo com um inquérito da Deloitte, apenas uma pequena percentagem das seguradoras de vida concluiu iniciativas de modernização, com organizações maiores a demonstrar um progresso ligeiramente mais rápido. As preocupações com perturbações operacionais levaram muitas empresas a depender de transferências em lote noturnas para integrações de sistemas, limitando a concretização dos objetivos de colaboração em tempo real. À medida que os atrasos de modernização persistem, a penetração de soluções avançadas de insurtech continua a ficar aquém do seu pleno potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: As Linhas Especializadas Impulsionam a Inovação Apesar da Dominância de P&C

P&C produziu 36,15% dos prêmios de 2025, ancorando o mercado de insurtech do Reino Unido porque o seguro automóvel e residencial é obrigatório ou amplamente adquirido. No entanto, os sinistros de automóvel recordes e uma queda média de 17% nos prêmios constrangem as margens, obrigando as seguradoras a aumentar a eficiência e a diversificar. As Linhas Especializadas, por sua vez, crescem 12,05% ao ano, um ritmo que alarga a sua participação no tamanho do mercado de insurtech do Reino Unido até 2031. A FloodFlash utiliza sensores para pagar sinistros de inundação em poucas horas, abordando uma lacuna de proteção doméstica de GBP 58 bilhões. A expansão cibernética da Coalition e o foco da ManyPets no seguro para animais de estimação com doenças crónicas ilustram como os inovadores de nicho preenchem lacunas de cobertura emergentes.

Os players ágeis estão a capitalizar as incertezas de precificação decorrentes de riscos emergentes, como ameaças cibernéticas, desafios climáticos paramétricos e responsabilidades inovadoras. Estes riscos introduzem complexidades nos modelos de precificação, criando oportunidades para que participantes inovadores do mercado ganhem uma vantagem competitiva. Com gatilhos paramétricos, os segurados recebem pagamentos imediatos, contornando disputas prolongadas com peritos de sinistros, o que melhora a satisfação do cliente e a eficiência operacional. O robusto interesse dos investidores em modelos baseados em dados nas Linhas Especializadas é evidenciado pela recente ronda de captação de recursos sobresubscrita da Qantev, refletindo confiança no potencial de crescimento do setor. Além disso, o acolhimento regulatório da inovação de produtos, combinado com os esforços de digitalização do Projeto Dois da Lloyd's, está a simplificar o processo de colocação especializada, reduzindo ineficiências e melhorando a transparência. Como resultado, as Linhas Especializadas estão posicionadas para ofuscar cada vez mais o crescimento lento dos prêmios de P&C, remodelando o panorama de talentos em subscrição e impulsionando a procura de profissionais com experiência em riscos emergentes e análise avançada.

Por Canal de Distribuição: As Plataformas Incorporadas Reformulam a Dominância dos Corretores

Agentes e corretores ainda gerem 46,05% dos prêmios em 2025, apoiando-se no capital relacional, no conhecimento regulatório e no acesso à Lloyd's para colocações complexas. Esta dominância sublinha a sua capacidade de navegar em paisagens seguradoras complexas e de fornecer soluções personalizadas aos clientes. No entanto, as plataformas de seguro incorporado estão a ganhar terreno, experienciando um robusto CAGR de 12,88%, o que sublinha uma preferência crescente dos consumidores por proteção contínua e contextual integrada nas suas jornadas de compra. As colaborações da Eleos Life com a Assurity e a SCOR exemplificam como as start-ups do Reino Unido podem exportar eficientemente propostas de seguro incorporado para mercados internacionais com custos marginais mínimos, demonstrando a escalabilidade de tais modelos. Entretanto, as plataformas diretas ao consumidor estão a perturbar as estruturas tradicionais de comissão de linhas pessoais, impulsionadas pela forte dependência do Reino Unido em ferramentas de comparação de preços. Os mercados digitais, que agregam vários produtos de seguro, complementam estas tendências, mas os modelos incorporados destacam-se por eliminarem etapas adicionais, oferecendo uma experiência mais simplificada e amigável para o utilizador.

Com o Dever ao Consumidor a enfatizar o valor transparente, os fluxos de seguro incorporado alinham-se bem com as expectativas regulatórias ao exibir de forma proeminente os detalhes de preço e cobertura no ponto de finalização de compra. Esta transparência ressoa com os consumidores, fomentando a confiança e simplificando a tomada de decisão. Em resposta a estas mudanças, os corretores estão a integrar APIs de cotação e motores de análise avançada para melhorar as suas ofertas de serviço e permanecer competitivos num mercado em rápida evolução. A bancassurance está também a adaptar-se ao testar APIs de seguro aberto, que permitem a integração de microcoberturas diretamente nas jornadas de mobile banking, proporcionando aos clientes opções de seguro convenientes e personalizadas. Embora se espere que os corretores retenham a sua posição na gestão de riscos corporativos específicos, a sua participação de mercado nas linhas de seguro comercializadas está a sofrer uma erosão irreversível devido ao surgimento de modelos digitais e incorporados. Consequentemente, o mercado de insurtech do Reino Unido está a moldar um futuro de dupla via, caracterizado por corretagem especializada orientada por relacionamentos por um lado e distribuição incorporada de alto volume por outro, refletindo a transformação contínua do setor.

Por Usuário Final: O Segmento Comercial de PME Emerge como Principal Motor de Crescimento

Os segurados de varejo responderam por 62,95% do prêmio de 2025, impulsionados pela obrigatoriedade do seguro automóvel, de vida e pela crescente adoção do seguro saúde privado. Este segmento beneficia significativamente de uma demografia envelhecida, que aumenta a procura de produtos de seguro de vida e saúde, e da conveniência oferecida pelas plataformas digitais, que simplificam a aquisição e renovação de apólices. No entanto, a intensa concorrência de preços no mercado continua a constranger o seu potencial de crescimento. Em contraste, os clientes de PME e comerciais estão numa trajetória de crescimento robusto, expandindo-se a um CAGR de 10,12%, superando o mercado de insurtech do Reino Unido de forma mais ampla. As PMEs, que anteriormente enfrentavam dificuldades em obter cobertura adequada através de corretores tradicionais, têm agora acesso a pacotes de seguro cibernético incorporado integrados de forma contínua nas suas plataformas de contabilidade na nuvem ou de comércio eletrónico. Estas soluções plug-and-play abordam lacunas críticas de proteção, oferecendo conveniência e cobertura personalizada. Além disso, as iniciativas governamentais destinadas a acelerar a digitalização das PMEs amplificam a procura de produtos de seguro integrados, à medida que as empresas procuram cada vez mais soluções de gestão de risco abrangentes e eficientes.

A maioria das PMEs sem equipas internas de gestão de risco está a recorrer a soluções chave-na-mão que combinam cobertura com análise preventiva. Estas soluções proporcionam uma abordagem abrangente, permitindo às PMEs gerir riscos de forma eficaz sem necessitar de recursos internos dedicados. As MGAs de insurtech estão a intervir, oferecendo apólices modulares que escalam com o crescimento do negócio, abordando efetivamente o problema da subcobertura. Estas apólices modulares permitem às empresas personalizar a sua cobertura à medida que as suas necessidades evoluem, garantindo proteção adequada em cada fase de crescimento. Face às pressões inflacionárias, os empresários estão a gravitar para produtos de custo transparente e baseados na utilização, afastando-se da cobertura abrangente tradicional que frequentemente resulta em pagamento excessivo ou proteção insuficiente. Na Escócia e no País de Gales, as coberturas climáticas paramétricas estão a revelar-se vitais para as PMEs rurais, garantindo a proteção do fluxo de caixa para as suas operações sazonais. Estas coberturas proporcionam pagamentos rápidos com base em gatilhos predefinidos, como condições climáticas adversas, ajudando as empresas a recuperar mais rapidamente das perturbações. Com esta tendência a ganhar impulso, os prêmios das PMEs estão posicionados para reivindicar uma participação crescente no mercado de insurtech do Reino Unido até 2031, impulsionados pela crescente procura de soluções de seguro personalizadas e inovadoras.

Análise Geográfica

Londres é o epicentro do panorama de insurtech do Reino Unido, contando com tantos unicórnios como o resto da Europa e beneficiando da vasta rede da Lloyd's. No primeiro semestre de 2024, a Lloyd's registou um robusto lucro de USD 3,89 bilhões, juntamente com um crescimento de 6,5% nos prêmios, atingindo um total de USD 38,44 bilhões, consolidando a sua posição como polo global de especialidade. A Cidade de Londres, com a sua concentração de capital de risco, experiência regulatória e talento, desempenha um papel fundamental na definição das tendências nacionais. No entanto, com o aumento dos custos e a mudança para o trabalho remoto, muitas start-ups estão a transferir as suas operações de engenharia e de back-office para Manchester e Birmingham. Estas cidades, apoiadas por incentivos das autoridades locais e por um fluxo constante de licenciados em ciência de dados provenientes de universidades, estão a afirmar-se. Ambas as cidades registaram um impressionante crescimento de prêmios de dois dígitos em 2024, destacando a sua crescente importância no panorama de insurtech do Reino Unido.

A Escócia e o País de Gales estão cada vez mais a recorrer a soluções paramétricas relacionadas com o clima para a agricultura e as energias renováveis. A implantação da FloodFlash em áreas rurais sublinha o potencial dos sensores na subscrição de riscos outrora considerados "não seguráveis". Estes avanços demonstram como a tecnologia está a abordar lacunas de cobertura em mercados anteriormente mal servidos. Entretanto, o património industrial do Norte de Inglaterra impulsiona a procura de produtos comerciais personalizados, que vão desde interrupções na cadeia de abastecimento até responsabilidades ambientais. As MGAs digitais estão a intervir para responder a estes requisitos de nicho, demonstrando a adaptabilidade do mercado de insurtech às necessidades regionais. Embora o Brexit introduza desafios de conformidade para as operações transfronteiriças, também capacita o Reino Unido para ser pioneiro em regulações que favorecem a inovação, mantendo-se um passo à frente da UE.

Londres permanece o núcleo para o apoio de resseguro, com a Gallagher Re a estimar o capital global de resseguradores em USD 769 bilhões, sublinhando a capacidade para a experimentação liderada pelo Reino Unido. Esforços como aceleradores regionais e programas de competências digitais visam moderar a dominância avassaladora de Londres, fomentando o crescimento noutras regiões. No entanto, a conectividade internacional incomparável da capital garante a sua continuada primazia na captação de fundos e no estabelecimento de parcerias. A capacidade de Londres para atrair investidores globais e manter a sua posição como polo de inovação e colaboração reforça o seu papel central no mercado de insurtech do Reino Unido, mesmo quando outras cidades ganham proeminência.

Panorama Competitivo

O mercado de insurtech do Reino Unido permanece notavelmente fragmentado, com as cinco principais empresas a comandar apenas uma modesta participação dos prêmios totais. A Marshmallow, próxima da rentabilidade, demonstra como o aproveitamento de ciência de dados avançada e a adoção de subscrição seletiva podem converter participação de mercado em sucesso financeiro tangível. Numa tentativa de navegar nos desafios impostos pelos sistemas legados desatualizados, as seguradoras estabelecidas estão a recorrer cada vez mais a empresas de insurtech de nicho, seja por aquisições ou colaborações. Esta mudança estratégica destaca a crescente importância de alavancar tecnologias inovadoras e parcerias para permanecer competitivo num mercado em rápida evolução. Adicionalmente, a recente ronda de financiamento da Qantev sublinha a robusta confiança dos investidores na escalabilidade e eficiência dos modelos de negócio centrados em IA, validando ainda mais o potencial de crescimento e transformação do setor.

A saída da Zego do segmento de frotas B2B, juntamente com uma redução da força de trabalho superior a 100 colaboradores, sublinha um foco reforçado na gestão disciplinada do capital para uma rentabilidade sustentável. Este movimento reflete uma tendência mais ampla no mercado de insurtech, onde as empresas estão a priorizar a estabilidade financeira e a eficiência operacional em detrimento de uma expansão agressiva. De forma semelhante, a decisão da ManyPets de se retirar do mercado norte-americano e intensificar o seu foco no seguro para animais de estimação no Reino Unido destaca uma reafectação estratégica de recursos para mercados domésticos comprovados, em meio ao aperto das condições de financiamento. Estes exemplos ilustram como as empresas estão a adaptar as suas estratégias para navegar nos desafios impostos pelo financiamento limitado e pela crescente concorrência, garantindo a viabilidade a longo prazo no mercado.

Os especialistas em seguro incorporado estão a forjar parcerias com retalhistas, neobancos e plataformas da economia gig, permitindo-lhes conectar-se com clientes sem incorrer em despesas de marketing significativas. Entretanto, os sindicatos da Lloyd's estão a assistir a uma mudança, uma vez que entidades menores estão a aproveitar a colocação digital e a avaliação de risco baseada em dados para capturar uma maior fatia do negócio, desafiando a dominância de sindicatos historicamente maiores. Embora o financiamento de Série B+ permaneça condicionado, levando a uma consolidação antecipada, as baixas barreiras de entrada possibilitadas pela arquitetura de API aberta continuam a fomentar o surgimento de micro-especialistas que visam pontos específicos de dor do mercado. Os futuros líderes neste espaço serão aqueles que combinam fluência regulatória, robusta solidez de capital e execução tecnológica para impulsionar a inovação e manter uma vantagem competitiva.

Líderes do Setor de Insurtech do Reino Unido

Zego

Marshmallow

ManyPets (Bought By Many)

By Miles

Urban Jungle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lloyd's reportou resultados sólidos para 2024, enfatizando a expansão de produtos cibernéticos e climáticos enquanto avança no plano digital "O Futuro na Lloyd's".

- Janeiro de 2025: A Associação do Mercado Lloyd's anunciou planos para aprofundar o envolvimento com os EUA, observando que a América do Norte já representa 58% do prêmio da Lloyd's.

- Outubro de 2024: A Qantev obteve USD 31,2 milhões para escalar a sua plataforma de processamento de sinistros com IA.

- Setembro de 2024: A Blueberry Life fez uma reformulação da marca e expandiu as opções de cobertura de vida para clientes com doenças crónicas.

Âmbito do Relatório do Mercado de Insurtech do Reino Unido

O setor segurador alberga algumas das maiores áreas propícias à disrupção em toda a indústria de Serviços Financeiros nos próximos anos. Com consumidores cada vez mais exigentes, sistemas legados em dificuldades e quantidades crescentes de dados ao seu alcance, os avanços tecnológicos estão a oferecer ao mercado segurador a oportunidade de transformar a forma como fazem negócios. O Mercado de InsurTech do Reino Unido é segmentado pelo tipo de Seguros Fornecidos (Vida e não-vida; os seguros Não-Vida podem ser ainda segmentados em Automóvel, Habitação, Acidentes, Animais de Estimação, Saúde e Outros).

| Seguro de Vida |

| Seguro Saúde |

| Propriedade e Acidentes (P&C): Automóvel, Residência, Comercial, Responsabilidade, etc. |

| Linhas Especializadas (ex.: cibernético, animais de estimação, marítimo, viagem) |

| Digital Direto ao Consumidor (D2C) |

| Agregadores/Mercados Digitais |

| Corretores Digitais/MGAs |

| Plataformas de Seguro Incorporado |

| Agentes/Corretores Tradicionais (com capacitação digital) |

| Bancassurance (com capacitação digital) |

| Outros Canais |

| Varejo/Individual |

| PME/Comercial |

| Grande Empresa/Corporativo |

| Governo/Setor Público |

| Por Linha de Produto (Tipo de Seguro) | Seguro de Vida |

| Seguro Saúde | |

| Propriedade e Acidentes (P&C): Automóvel, Residência, Comercial, Responsabilidade, etc. | |

| Linhas Especializadas (ex.: cibernético, animais de estimação, marítimo, viagem) | |

| Por Canal de Distribuição | Digital Direto ao Consumidor (D2C) |

| Agregadores/Mercados Digitais | |

| Corretores Digitais/MGAs | |

| Plataformas de Seguro Incorporado | |

| Agentes/Corretores Tradicionais (com capacitação digital) | |

| Bancassurance (com capacitação digital) | |

| Outros Canais | |

| Por Usuário Final | Varejo/Individual |

| PME/Comercial | |

| Grande Empresa/Corporativo | |

| Governo/Setor Público |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de insurtech do Reino Unido até 2031?

Prevê-se que o setor atinja USD 79,12 bilhões, crescendo a um CAGR de 8,12% no período 2026-2031.

Qual linha de produto está a crescer mais rapidamente?

As Linhas Especializadas estão a crescer a um CAGR de 12,05%, superando P&C devido a coberturas cibernéticas, paramétricas de inundação e relacionadas ao clima.

Por que razão as plataformas incorporadas são importantes para o setor de insurtech do Reino Unido?

Os canais incorporados integram a cobertura no ponto de finalização de compra, proporcionando um CAGR de 12,88% e alinhando-se com os mandatos de partilha de dados de seguro aberto.

O que impulsiona a procura das PME no mercado de insurtech do Reino Unido?

As PME procuram proteção cibernética e de responsabilidade chave-na-mão, fornecida através de software que já utilizam, resultando num CAGR de 10,12% para o segmento.

Qual é a dominância de Londres dentro do mix geográfico?

Londres alberga os unicórnios de insurtech mais numerosos da Europa e ancora a Lloyd's, mas polos regionais como Manchester e Birmingham estão a ganhar participação através de custos mais baixos e incentivos direcionados.

Qual é o grau de fragmentação do panorama competitivo?

As cinco principais empresas respondem por apenas uma pequena parcela dos prêmios, destacando uma estrutura de mercado concentrada e apresentando oportunidades substanciais para players de nicho entrarem e competirem.

Página atualizada pela última vez em: