Dimensão e Quota do Mercado de Seguros de Viagem na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

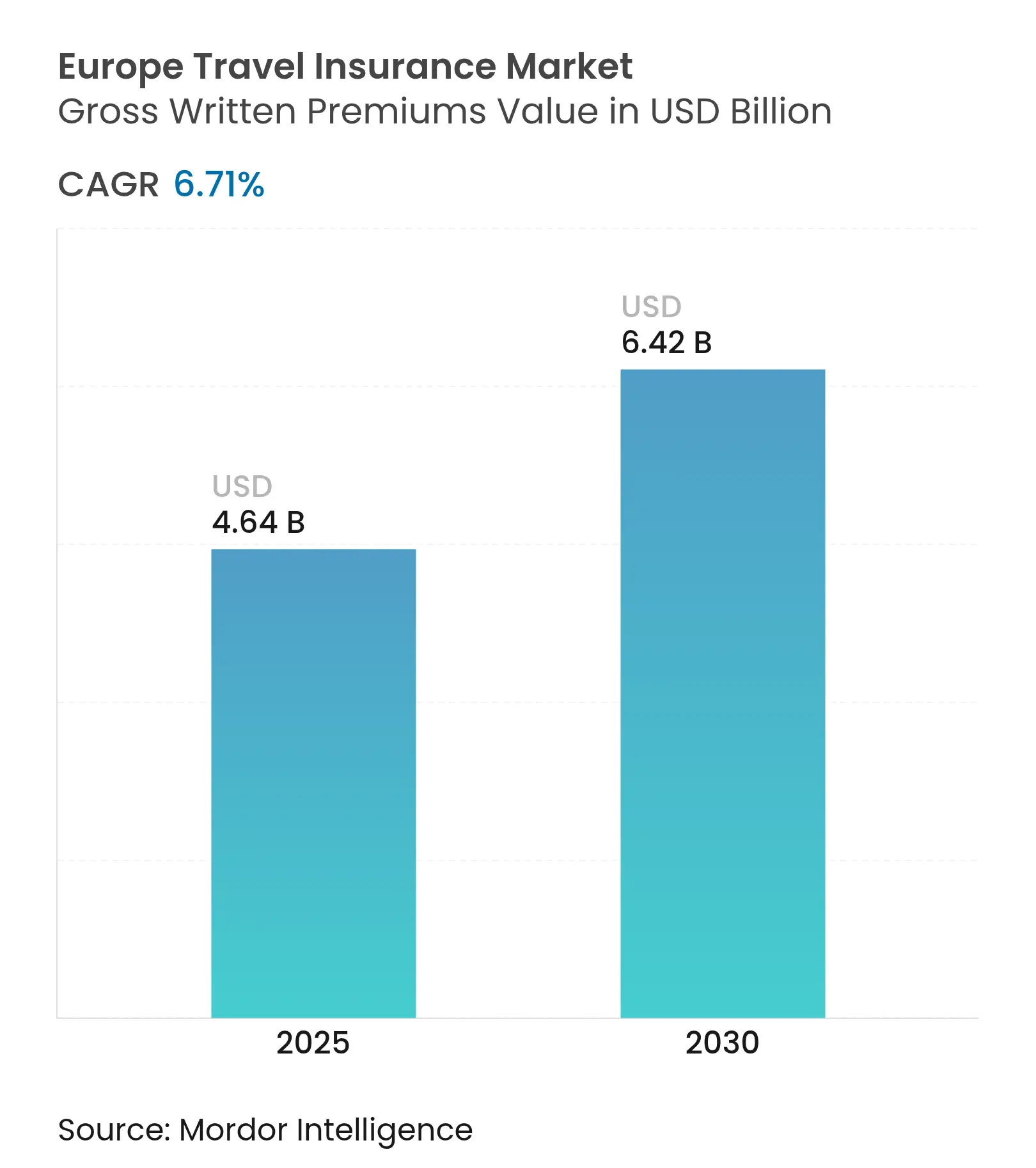

| Tamanho do Mercado (2025) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Viagem na Europa por Mordor Intelligence

A dimensão do mercado de seguros de viagem na Europa atingiu USD 4,64 mil milhões em 2025 e prevê-se que suba para USD 6,42 mil milhões até 2030, expandindo-se a um CAGR de 6,71%. A recuperação do turismo transfronteiriço, as regras de entrada mais rigorosas que exigem prova de cobertura médica e a rápida digitalização da distribuição estão a fortalecer o mercado de seguros de viagem na Europa. A procura reprimida de lazer, os valores médios de viagem mais elevados, os riscos de perturbação relacionados com o clima e as mudanças demográficas em direção a uma base de viajantes mais envelhecida acrescentam mais dinamismo ao mercado de seguros de viagem na Europa. A pressão competitiva está a intensificar-se à medida que as apólices integradas vendidas através de companhias aéreas, agências de viagens online e neobancas reduzem os custos de aquisição e elevam as expectativas dos clientes. Entretanto, as diretrizes de supervisão da EIOPA de 2025 sobre sustentabilidade e risco informático estão a pressionar as seguradoras a atualizar os sistemas de conformidade, favorecendo os operadores estabelecidos que já possuem grandes reservas de capital e capacidades avançadas de análise de dados[1]Autoridade Europeia dos Seguros e Pensões Complementares de Reforma, "A EIOPA publica Diretrizes sobre digitalização e risco informático," eiopa.europa.eu..

Principais Conclusões do Relatório

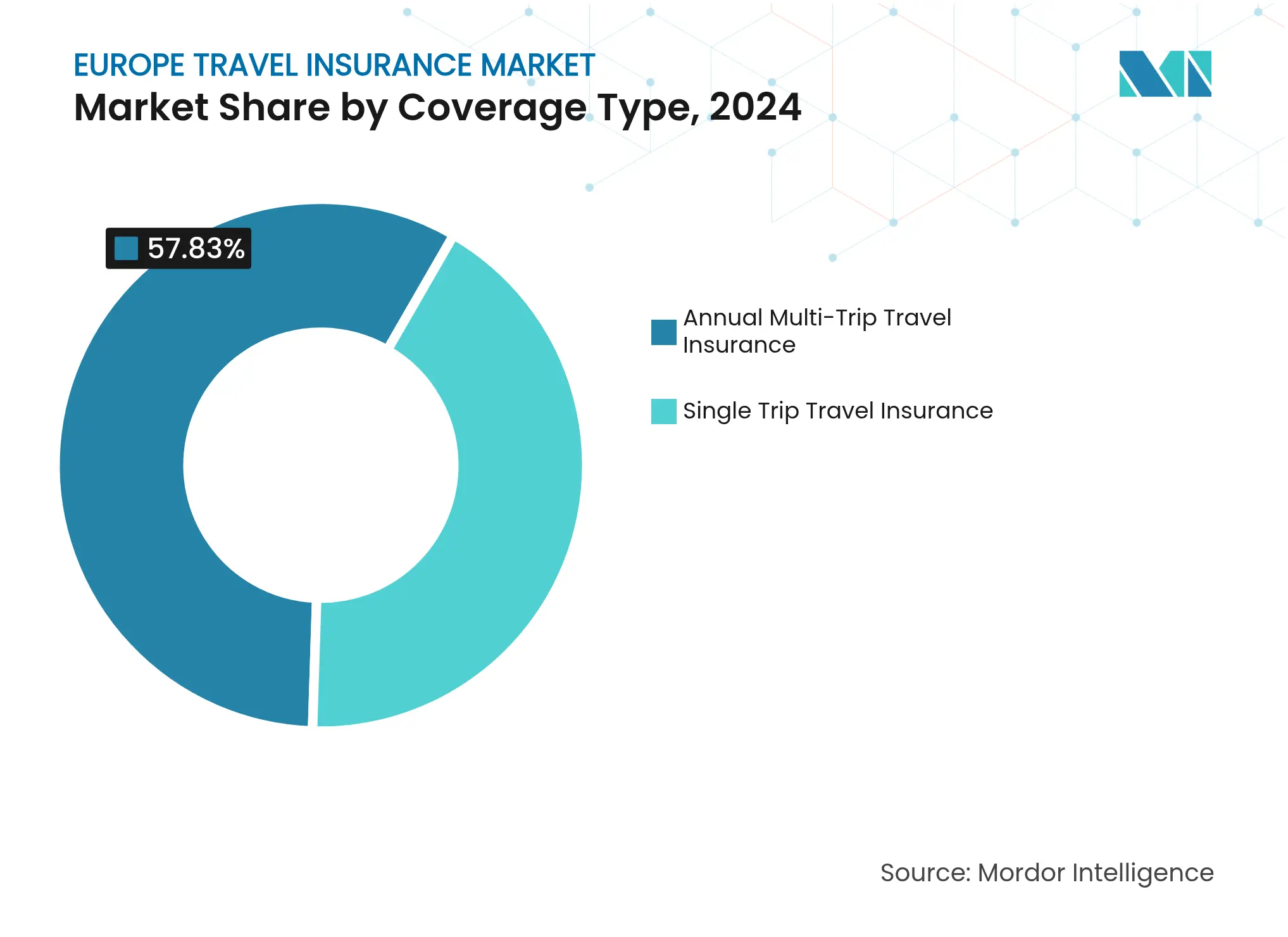

- Por tipo de cobertura, os planos Anuais para Múltiplas Viagens captaram 57,83% da quota do mercado de seguros de viagem na Europa em 2024; os planos de Viagem Única têm previsão de crescer a um CAGR de 7,12% até 2030.

- Por utilizador final, os viajantes em família detinham 39,75% da dimensão do mercado de seguros de viagem na Europa em 2024, enquanto os viajantes de educação avançam a um CAGR de 7,92% até 2030.

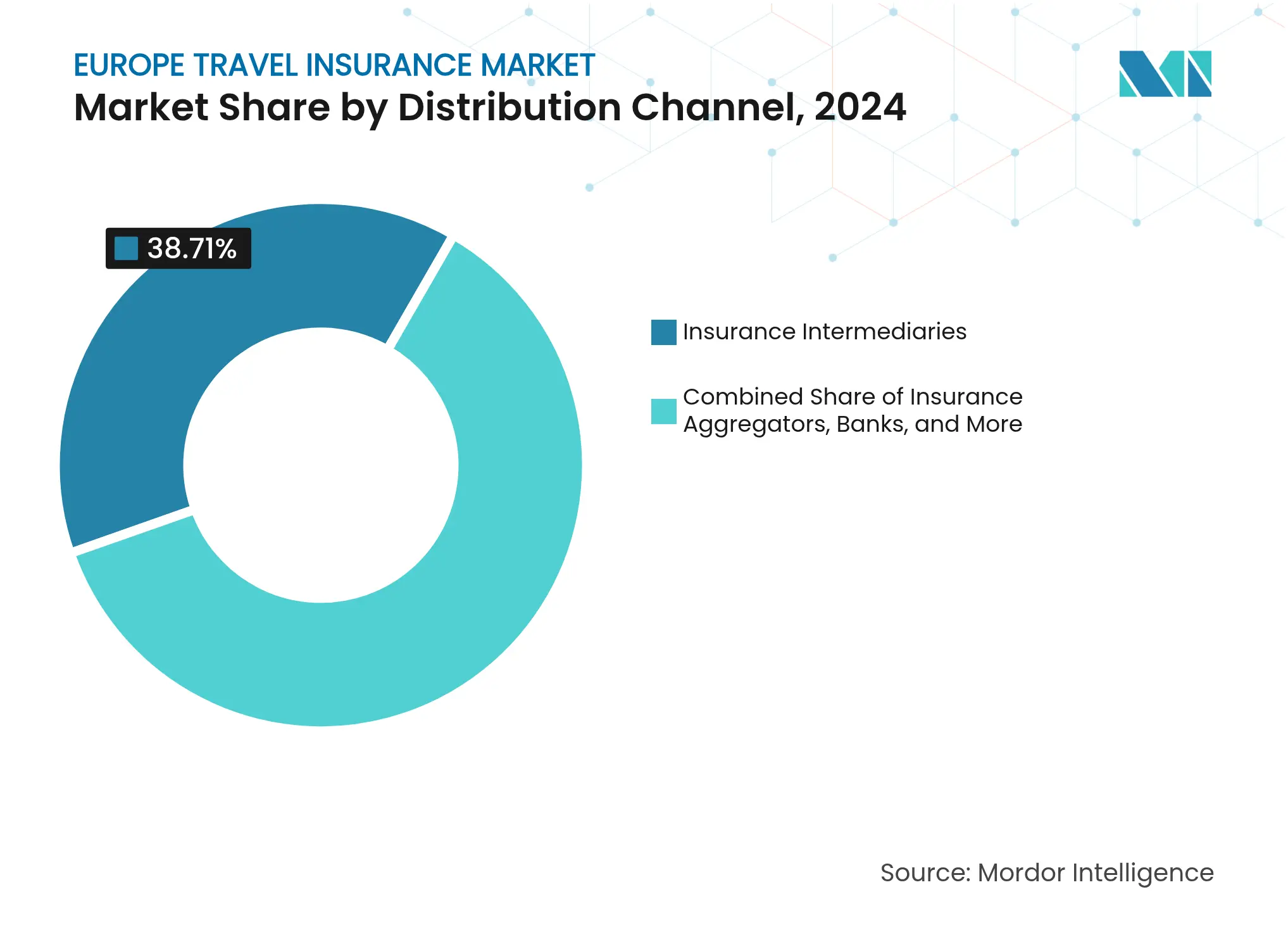

- Por canal de distribuição, os Intermediários de Seguros lideraram com uma quota de receita de 38,71% em 2024; os Agregadores de Seguros têm projeção de expansão a um CAGR de 8,34% até 2030.

- Por país, o Reino Unido representou 18,63% do mercado de seguros de viagem na Europa em 2024, enquanto a Itália regista o CAGR projetado mais elevado, de 8,12%, até 2030.

Tendências e Perspetivas do Mercado de Seguros de Viagem na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação do turismo após as restrições pandémicas | +2.1% | Destinos mediterrânicos, corredores pan-europeus | Curto prazo (≤ 2 anos) |

| Regra de cobertura médica de €30.000 no Espaço Schengen e lançamento do ID Digital da UE | +1.8% | Espaço Schengen e rotas Reino Unido–UE | Médio prazo (2-4 anos) |

| Ascensão dos modelos de distribuição digital e integrada | +1.4% | Norte da Europa e região DACH | Médio prazo (2-4 anos) |

| Uma população envelhecida que procura cobertura médica de limite elevado | +0.9% | Europa Ocidental e países nórdicos | Longo prazo (≥ 4 anos) |

| Cobertura de perturbação de viagem motivada pelo clima | +0.6% | Regiões mediterrânicas e alpinas | Médio prazo (2-4 anos) |

| Produtos paramétricos de "pagamento instantâneo" | +0.4% | Países Baixos, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Turismo em Toda a Europa

As chegadas de visitantes ultrapassaram os máximos anteriores a 2020 em 2025, renovando a procura de apólices de emergência médica e cancelamento de viagem que sustentam os prémios no mercado de seguros de viagem na Europa. Os centros turísticos do sul da Europa registaram ocupação recorde no verão, sobrecarregando os sistemas de saúde locais e sublinhando a necessidade de cobertura para tratamento no estrangeiro[2]Agência Europeia do Ambiente, "Perdas económicas decorrentes de eventos meteorológicos e climáticos na Europa," eea.europa.eu.. As linhas de cruzeiros retomaram os itinerários completos, incentivando apólices para múltiplas viagens que protegem os viajantes frequentes contra desvios de porto e custos de quarentena. As viagens mistas de lazer e negócios ("bleisure") prolongaram as estadias médias, aumentando o valor percebido da cobertura anual. As redes de assistência médica habilitadas por tecnologia coordenam agora os cuidados transfronteiriços com maior rapidez, aumentando a confiança dos clientes.

Regra do Visto Schengen e ID Digital da UE

A prova obrigatória de proteção médica de pelo menos USD 31.246,8 (EUR 30.000) para candidatos a visto Schengen transforma efetivamente o seguro de uma compra opcional num pré-requisito de entrada. A regra de julho de 2025 de Espanha que exige que os visitantes britânicos apresentem seguro de viagem privado é um exemplo dessas normas mais rigorosas [3]International Travel & Health Insurance Journal, "Espanha torna o seguro obrigatório para turistas britânicos," itij.com. . O futuro ID Digital da UE permitirá que os agentes de fronteira verifiquem as apólices em tempo real, reduzindo o risco de fraude e encurtando as filas nos aeroportos. As seguradoras de maior dimensão estão a investir em bases de dados de apólices interoperáveis que cumprem os códigos de privacidade, enquanto as empresas mais pequenas enfrentam custos de certificação mais elevados. Com o tempo, as regras padronizadas deverão elevar os limites de cobertura de base em todo o mercado de seguros de viagem na Europa.

Crescimento Rápido da Distribuição Digital e Integrada

Mais de um terço dos prémios de ramos pessoais na Europa já são vendidos online, e os produtos de viagem estão na vanguarda dessa mudança. A seguradora alemã ERGO integrou o "O2 Care | Travel" nas faturas de telemóvel, transformando os acionadores de dados de roaming em eventos de ativação de seguros. A insurtech irlandesa Companjon integra a proteção de cancelamento por qualquer motivo diretamente nas reservas de comboio, autocarro e ferry da Omio, ilustrando a subscrição sensível ao contexto. Estes modelos reduzem as despesas de aquisição de clientes e recolhem dados de viagem granulares que refinam a precificação do risco. À medida que as taxas de conversão aumentam, as seguradoras realocam os orçamentos de marketing das listagens em agregadores de pesquisa paga para parcerias baseadas em API que escalam em múltiplos mercados.

A População Envelhecida Necessita de Cobertura com Limites Mais Elevados

A idade mediana dos viajantes na Europa continua a aumentar, impulsionando a procura de apólices premium com limites médicos abrangentes, garantias de repatriamento e isenções para condições pré-existentes. A Comissão Europeia observa que as pessoas com 65 anos ou mais representam agora mais de 20% dos residentes da região[4]Comissão Europeia, "Envelhecimento da Europa — estatísticas sobre desenvolvimentos populacionais," ec.europa.eu.. Os viajantes seniores estão dispostos a pagar por opções de telemedicina e cuidados de acompanhamento pós-viagem, criando oportunidades de venda adicional. As seguradoras acrescentam monitorização por dispositivos vestíveis e linhas de assistência multilingues para atrair este segmento demográfico. A subscrição precisa para condições crónicas continua a ser complexa, levando as seguradoras a estabelecer parcerias com redes médicas especializadas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação de prémios decorrente do aumento dos custos de saúde transfronteiriços | -1.6% | Países nórdicos e mercados de rendimento elevado | Curto prazo (≤ 2 anos) |

| Comoditização e guerras de preços em sites de comparação | -1.2% | Reino Unido e Alemanha | Médio prazo (2-4 anos) |

| Escrutínio regulatório das elevadas comissões de vendas acessórias | -0.8% | Todos os estados-membros da UE | Médio prazo (2-4 anos) |

| Expansão da cobertura de saúde digital EHIC-plus | -0.7% | Corredores de viagem intra-UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão da Inflação de Prémios

Os custos hospitalares em várias capitais nórdicas subiram dois dígitos em 2024, obrigando os subscritores a aumentar os prémios de benefícios médicos. Os operadores de maior dimensão podem agregar a exposição entre geografias, mas as seguradoras mais pequenas têm dificuldade em absorver picos repentinos. Os viajantes em segmentos sensíveis ao preço, nomeadamente estudantes e mochileiros, por vezes reduzem a cobertura ou viajam sem seguro, erodindo as taxas de penetração. Algumas seguradoras respondem com franquias ou comparticipações escalonadas que moderam os preços de tabela, mas arriscam uma perceção negativa por parte dos clientes. As resseguradoras também estão a apertar as condições, particularmente para destinos com preços de saúde voláteis. À medida que os avanços farmacêuticos e as tecnologias médicas evoluem, os custos de tratamento, especialmente para intervenções de emergência e procedimentos especializados procurados pelos viajantes, continuam a aumentar.

Comoditização nos Canais Online

Os sites agregadores listam dezenas de apólices quase idênticas, frequentemente ordenadas por preço. Esta transparência comprime as margens à medida que as seguradoras se superam mutuamente para garantir cliques. Os custos de marketing em motores de busca e redes sociais aumentam, diluindo o prémio líquido obtido por apólice. Para se diferenciar, os operadores estabelecidos enfatizam a assistência 24 horas por dia, 7 dias por semana, a liquidação instantânea de sinistros e os complementos de estilo de vida, como a proteção de cibersegurança. As seguradoras de menor dimensão têm dificuldade em financiar melhorias de serviço semelhantes, o que leva à saída do mercado ou a atividade de fusões no mercado de seguros de viagem na Europa. À medida que a concorrência por publicidade se intensifica nos motores de busca e nas plataformas de redes sociais, os custos de aquisição de clientes através de canais digitais estão em alta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: Os Planos Anuais Impulsionam o Crescimento dos Prémios

O segmento de planos anuais representou 57,83% da quota do mercado de seguros de viagem na Europa em 2024, beneficiando de profissionais de negócios com viagens frequentes e famílias abastadas que necessitam de proteção para múltiplas viagens. Esta dominância traduz-se numa contribuição absoluta maior para a dimensão do mercado de seguros de viagem na Europa, dado que os prémios excedem rotineiramente USD 200 por apólice de adulto. Os benefícios integrados em cartões de pagamento e as promoções cruzadas com programas de fidelização reforçam o comportamento de compra repetida. A subscrição Allyz da Allianz oferece renovação com um clique, alertas de segurança em tempo real e armazenamento de documentos na aplicação, aprofundando a retenção.

Os produtos de viagem única crescem mais rapidamente, registando um CAGR de 7,12% até 2030, à medida que os viajantes de lazer sensíveis ao preço e os estudantes regressam ao turismo continental. Os complementos integrados no checkout em plataformas como a Omio ou as transportadoras de baixo custo oferecem cobertura conveniente baseada em eventos, frequentemente com preços abaixo de USD 15. As funcionalidades paramétricas que pagam se a neve cancelar férias de esqui ou se os atrasos de bagagem excederem quatro horas aumentam o valor percebido. Com a crescente volatilidade climática, as seguradoras estão a adicionar extensões modulares para proteção contra condições meteorológicas severas, o que poderá aumentar a receita média por apólice na categoria de viagem única.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: As Famílias Mantêm a Liderança Enquanto a Educação Cresce Rapidamente

Os viajantes em família representaram 39,75% do volume de prémios de 2024, uma fatia considerável da dimensão do mercado de seguros de viagem na Europa, devido às férias multigeracionais e ao aluguer de villas que elevam os valores por viagem. As apólices que incluem crianças sem custo adicional e que oferecem teleconsultas pediátricas 24 horas têm grande aceitação. Os programas de fidelização integrados com cadeias de parques de férias ou linhas de cruzeiros estimulam a venda cruzada e as compras repetidas.

Os viajantes de educação registam o CAGR mais rápido, de 7,92%, até 2030, impulsionados por intercâmbios ao estilo Erasmus e viagens de mochila em ano sabático. Estes clientes exigem benefícios de interrupção académica, roubo de computador portátil e cobertura médica para estadias prolongadas, ausentes dos produtos de lazer padrão. As seguradoras líderes disponibilizam apoio ao cliente multilingue e parcerias de ligação com campus universitários para agilizar os sinistros. Embora os prémios por pessoa permaneçam mais baixos do que nos segmentos sénior ou de negócios, a crescente mobilidade estudantil torna o grupo estrategicamente significativo.

Por Canal de Distribuição: Os Agregadores Aceleram

Os intermediários, como operadores turísticos, gestores de viagens corporativas e agentes de retalho, ainda detêm 38,71% dos prémios brutos subscritos, refletindo décadas de venda baseada em relacionamentos no mercado de seguros de viagem na Europa. Estas vendas envolvem frequentemente itinerários complexos que requerem uma subscrição matizada. No entanto, os agregadores de seguros, com um CAGR de 8,34%, estão a remodelar as expectativas dos compradores em termos de transparência e rapidez. Os portais de comparação classificam as apólices por preço e avaliações, pressionando as seguradoras a simplificar as condições e a acelerar a emissão. Algumas seguradoras respondem construindo APIs de marca branca que alimentam cotações em tempo real em múltiplos agregadores simultaneamente, preservando o volume enquanto limitam a diluição da marca.

Os bancos e os sites diretos das seguradoras mantêm uma quota estável à medida que fazem venda cruzada a clientes que já detêm cartões de crédito ou seguros de habitação. No entanto, o canal integrado está a esbater as fronteiras: as neobancas integram a cobertura de viagem com um clique em aplicações móveis, enquanto as companhias aéreas pré-selecionam o seguro durante o checkout do bilhete, minimizando o atrito. A viragem estratégica para os ecossistemas de API está destinada a redefinir a economia da propriedade do cliente ao longo do horizonte de previsão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido contribuiu com 18,63% dos prémios do mercado de seguros de viagem na Europa em 2024, reflexo da elevada propensão para viagens ao exterior e da cobertura médica obrigatória para visitas pós-Brexit aos estados da UE. A cultura dos sites de comparação torna os compradores britânicos muito conscientes dos preços, levando as seguradoras a introduzir níveis de complementos que equilibram a acessibilidade com os benefícios de cancelamento pandémico e condições meteorológicas extremas. A aquisição da Direct Line Group pela Aviva em julho de 2025 expandiu a sua base de tomadores de seguro para cerca de 20 milhões e criou margem para venda cruzada de produtos de viagem nas carteiras de automóvel e habitação.

A Alemanha e a França seguem em dimensão absoluta, beneficiando de redes de distribuidores densas e mercados de lazer de saída mundialmente famosos. A parceria da ERGO com a O2 Telefónica exemplifica como as seguradoras alemãs aproveitam as pegadas das telecomunicações para a expansão integrada, enquanto a super-aplicação Allyz da Allianz impulsiona a adoção francesa ao agregar alertas de viagem e serviços de concierge.

A Itália regista o crescimento mais rápido da região, um CAGR de 8,12% até 2030, impulsionado pelo boom do turismo de entrada e pelo aumento das viagens de fim de semana domésticas. As comparações de apólices estão a migrar rapidamente para online, auxiliadas pela penetração de agregadores em Milão, Roma e Nápoles. A Espanha demonstra uma procura impulsionada pela regulamentação: o seu mandato de julho de 2025 para que os visitantes britânicos transportem seguro de viagem privado já aumentou o volume de apólices de viagem única, provando como as regras locais influenciam o mercado de seguros de viagem na Europa. Os países do BENELUX apresentam uma adoção sofisticada de planos anuais devido às frequentes deslocações transfronteiriças, enquanto os países nórdicos enfatizam limites médicos elevados e cobertura de evacuação, refletindo os seus custos de saúde mais elevados. Os mercados da Europa Central e Oriental permanecem subpenetrados, mas atrativos, porque o aumento dos rendimentos disponíveis e as baixas taxas de cobertura de base criam ampla margem para crescimento.

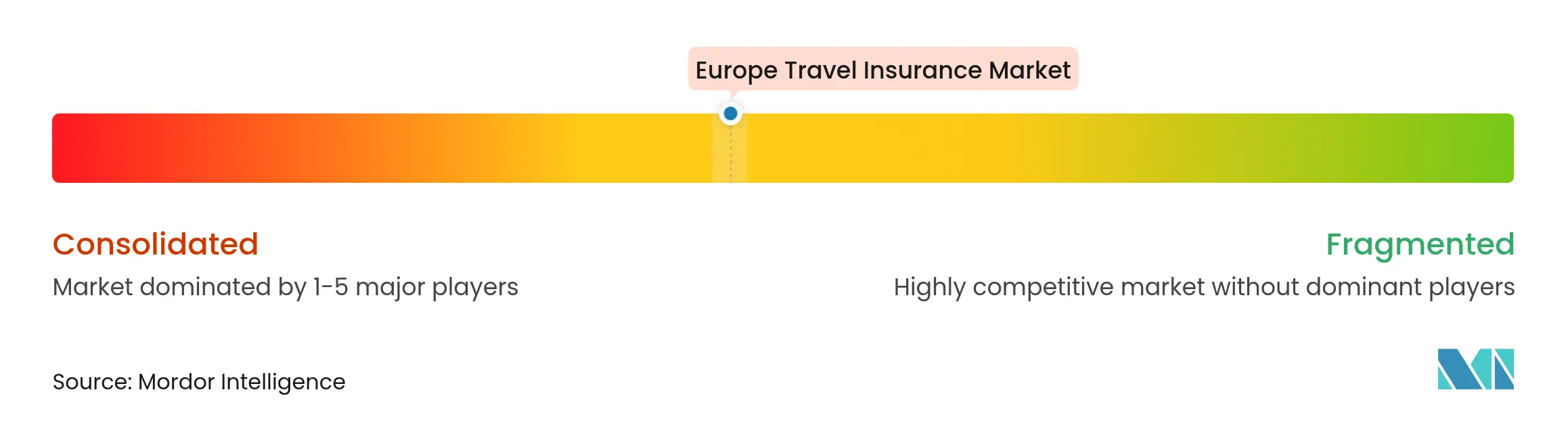

Panorama Competitivo

O setor de seguros de viagem na Europa está moderadamente fragmentado. A Allianz Partners lidera tanto em escala como em tecnologia, registando USD 3.434,02 mil milhões (EUR 3,297 mil milhões) em receitas de seguros de viagem em 2023 e aproveitando a sua plataforma Allyz para integrar sinistros, assistência médica e monitorização de viagens numa única interface. A triagem baseada em inteligência artificial da empresa encaminha 70% dos casos médicos para autocuidado digital ou telemedicina, contendo a escalada de custos.

O acordo do Zurich Insurance Group em 2024 para adquirir a carteira de viagens pessoais da AIG sublinha uma expansão inorgânica agressiva. O negócio alarga a rede de distribuidores da Zurich em 50 jurisdições e concede acesso imediato a milhares de contas corporativas, posicionando a seguradora para elevar a sua quota do mercado de seguros de viagem na Europa acima do intervalo de um dígito médio. Os planos de integração preveem motores de subscrição unificados e centros de assistência partilhados para extrair sinergias de custos.

As insurtechs visam oportunidades em espaços não explorados. A Companjon subscreve apólices paramétricas de cancelamento por qualquer motivo em 32 estados do Espaço Económico Europeu, pagando sinistros em segundos via API. A Nexible, subsidiária digital da ERGO, comercializa uma cobertura anual modular que permite aos utilizadores adicionar extensões de gadgets ou aluguer de automóveis, espelhando a procura dos consumidores por personalização. A Chubb experimenta apólices automáticas ativadas por roaming lançadas na Bulgária, integrando prémios nas cobranças diárias de telemóvel e sinalizando uma mudança gradual para preços baseados na utilização. Os operadores estabelecidos estão a responder com investimentos de capital de risco e projetos-piloto em sandbox para preservar a relevância à medida que a distribuição se digitaliza.

Líderes do Setor de Seguros de Viagem na Europa

Allianz Partners

AXA Partners

Europ Assistance (Generali)

Zurich Insurance Group / Cover-More

ERV – Europäische Reiseversicherung

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Aviva concluiu a aquisição da Direct Line Group por USD 4,6 mil milhões (GBP 3,7 mil milhões), adicionando 14 milhões de clientes de seguros gerais e aprofundando o potencial de venda cruzada de apólices de viagem.

- Julho de 2025: A EIOPA abriu uma consulta sobre as diretrizes revistas de revisão de supervisão do Solvência II que abordam o risco de sustentabilidade, a segurança informática e a supervisão de tecnologias emergentes.

- Abril de 2025: A Omio lançou o Omio Flex, seguro de cancelamento por qualquer motivo para bilhetes de comboio, autocarro e ferry em todo o Espaço Económico Europeu através da Companjon, permitindo cancelamentos até duas horas antes da partida com reembolsos de até 80%.

- Janeiro de 2025: A Europ Assistance expandiu-se para a Austrália e Nova Zelândia através de uma parceria com o Flight Centre Group, alargando a sua pegada global de assistência médica.

Âmbito do Relatório do Mercado de Seguros de Viagem na Europa

O relatório centra-se no contexto completo do Mercado de Seguros de Viagem Europeu, que compreende uma avaliação das tendências de mercado em desenvolvimento por segmentos, mudanças importantes na dinâmica do mercado e uma visão geral do mercado.

O Mercado de Seguros de Viagem na Europa é Segmentado por Cobertura de Seguro (Seguro de Viagem para Viagem Única, Seguro de Viagem Anual para Múltiplas Viagens e Outros), por Canais de Distribuição (Companhias de Seguros, Intermediários de Seguros, Bancos, Corretores de Seguros e Outros Canais de Distribuição), por Utilizador Final (Cidadãos Seniores, Viajantes de Educação, Viajantes em Família e Outros Utilizadores Finais) e por País (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa). O relatório oferece a dimensão do mercado e previsões para o Mercado de Seguros de Viagem na Europa em valor (USD) para todos os segmentos acima referidos.

| Seguro de Viagem para Viagem Única |

| Seguro de Viagem Anual para Múltiplas Viagens |

| Cidadãos Seniores |

| Viajantes de Educação |

| Viajantes de Negócios |

| Viajantes em Família |

| Outros Utilizadores Finais |

| Intermediários de Seguros |

| Companhias de Seguros |

| Bancos |

| Corretores de Seguros |

| Agregadores de Seguros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Cobertura | Seguro de Viagem para Viagem Única |

| Seguro de Viagem Anual para Múltiplas Viagens | |

| Por Utilizador Final | Cidadãos Seniores |

| Viajantes de Educação | |

| Viajantes de Negócios | |

| Viajantes em Família | |

| Outros Utilizadores Finais | |

| Por Canal de Distribuição | Intermediários de Seguros |

| Companhias de Seguros | |

| Bancos | |

| Corretores de Seguros | |

| Agregadores de Seguros | |

| Por País (Valor) | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de seguros de viagem na Europa em 2025?

Situa-se em USD 4,64 mil milhões e tem projeção de atingir USD 6,42 mil milhões até 2030.

Qual é a projeção atual do CAGR até 2030?

O CAGR previsto é de 6,71%.

Qual tipo de cobertura detém a maior quota?

Os planos Anuais para Múltiplas Viagens lideram com 57,83% dos prémios em 2024.

Qual país europeu está a crescer mais rapidamente no seguro de viagem?

A Itália está a expandir-se a um CAGR de 8,12% até 2030.

Por que razão os prémios estão a aumentar?

A inflação dos custos hospitalares, o risco de perturbação relacionado com o clima e a procura de limites médicos mais elevados estão a elevar os preços.

Como estão as seguradoras a diferenciar os produtos?

Integram a cobertura em plataformas de reserva, adicionam opções paramétricas de pagamento instantâneo e integram suporte de telemedicina.

Página atualizada pela última vez em: