Dimensão e Quota do Mercado de Seguros de Automóvel na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 129.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 133.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 157.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

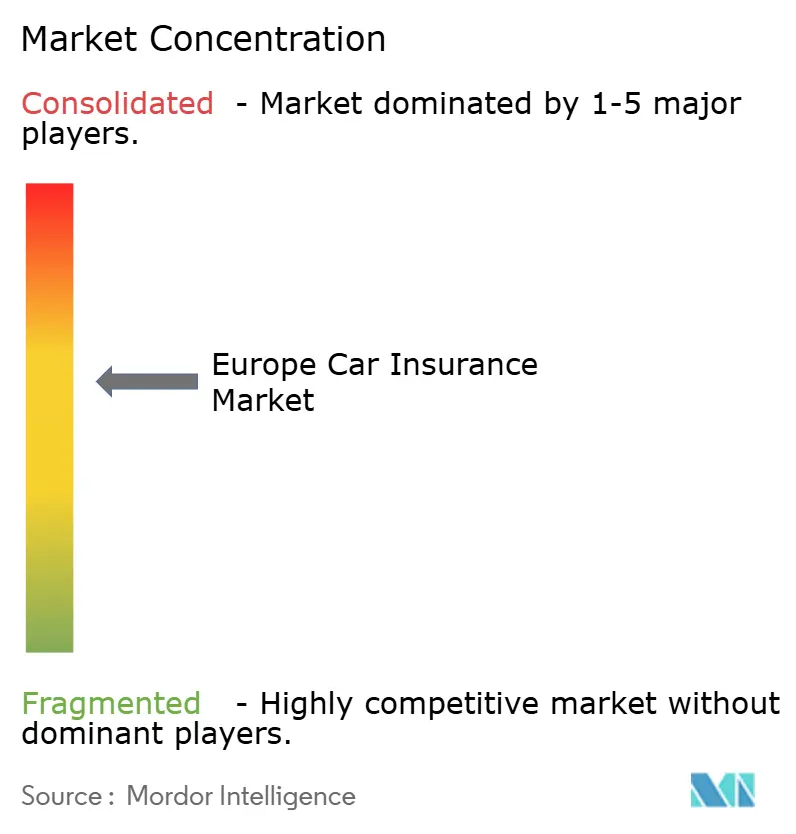

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Automóvel na Europa por Mordor Intelligence

A dimensão do mercado de seguros de automóvel na Europa em 2026 é estimada em USD 133,99 mil milhões, crescendo a partir do valor de 2025 de USD 129,68 mil milhões, com projeções para 2031 a apontar para USD 157,92 mil milhões, crescendo a um CAGR de 3,32% ao longo de 2026-2031. A expansão demonstra um ambiente regulatório maduro que impõe responsabilidade civil obrigatória de terceiros, enquanto a adoção de telemática, a eletrificação de frotas e a subscrição baseada em inteligência artificial reestruturam conjuntamente as estruturas de prémios. A penetração crescente dos Sistemas Avançados de Assistência ao Condutor (ADAS) e dos veículos elétricos a bateria eleva a severidade média dos sinistros, levando as seguradoras a atualizar os modelos atuariais e a negociar acordos de preços preferenciais com redes de reparação certificadas. Ao mesmo tempo, os canais digitais de venda direta ao consumidor estão a expandir-se rapidamente, comprimindo os custos de aquisição e canalizando mais dados paramétricos para motores de precificação que refinam a segmentação de risco. A consolidação em curso — exemplificada pela aquisição da esure pela Ageas por GBP 1.295 mil milhões — proporciona vantagens de escala em resseguros, análises e aquisições que contrabalançam a pressão sobre as margens proveniente dos sítios de comparação e dos limites regulatórios de tarifas.

Principais Conclusões do Relatório

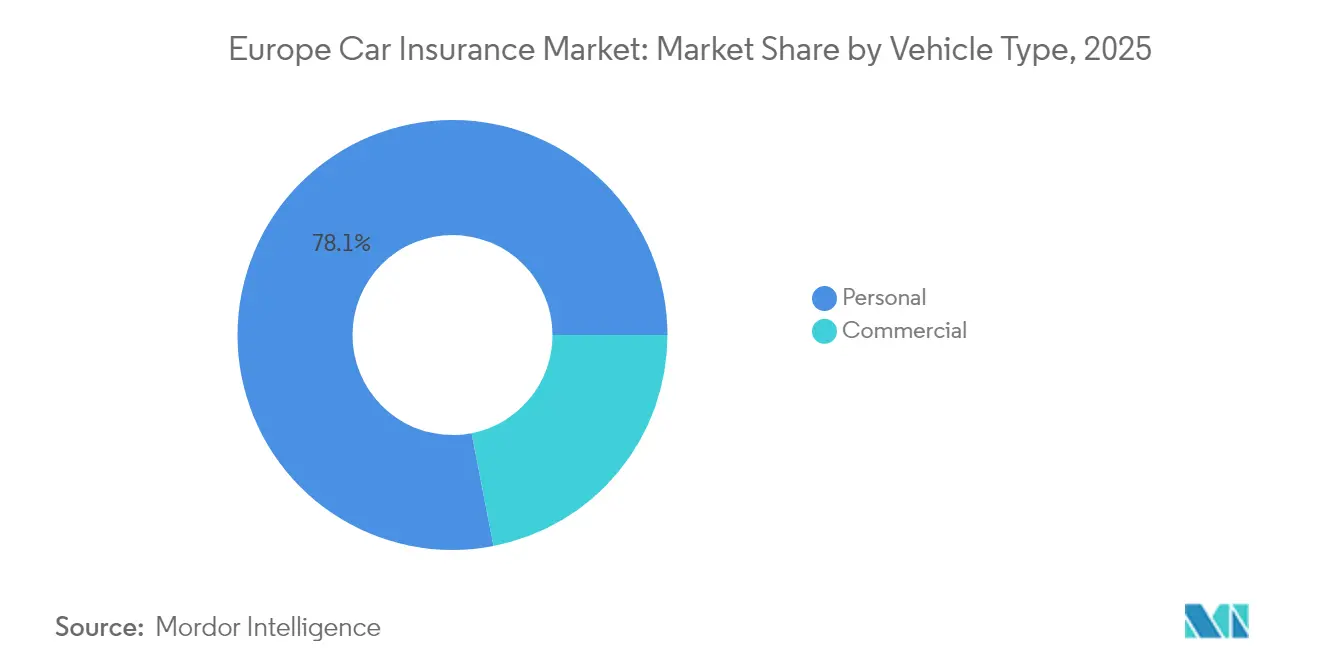

- Por tipo de veículo, as apólices pessoais representaram 78,06% da quota do mercado de seguros de automóvel na Europa em 2025, enquanto a cobertura comercial está projetada para registar o crescimento mais rápido, avançando a um CAGR de 4,63% até 2031.

- Por tipo de seguro, a responsabilidade civil de terceiros representou 60,72% da dimensão do mercado de seguros de automóvel na Europa em 2025; contudo, os planos abrangentes estão definidos para se expandir a um CAGR de 8,05% ao longo de 2026-2031.

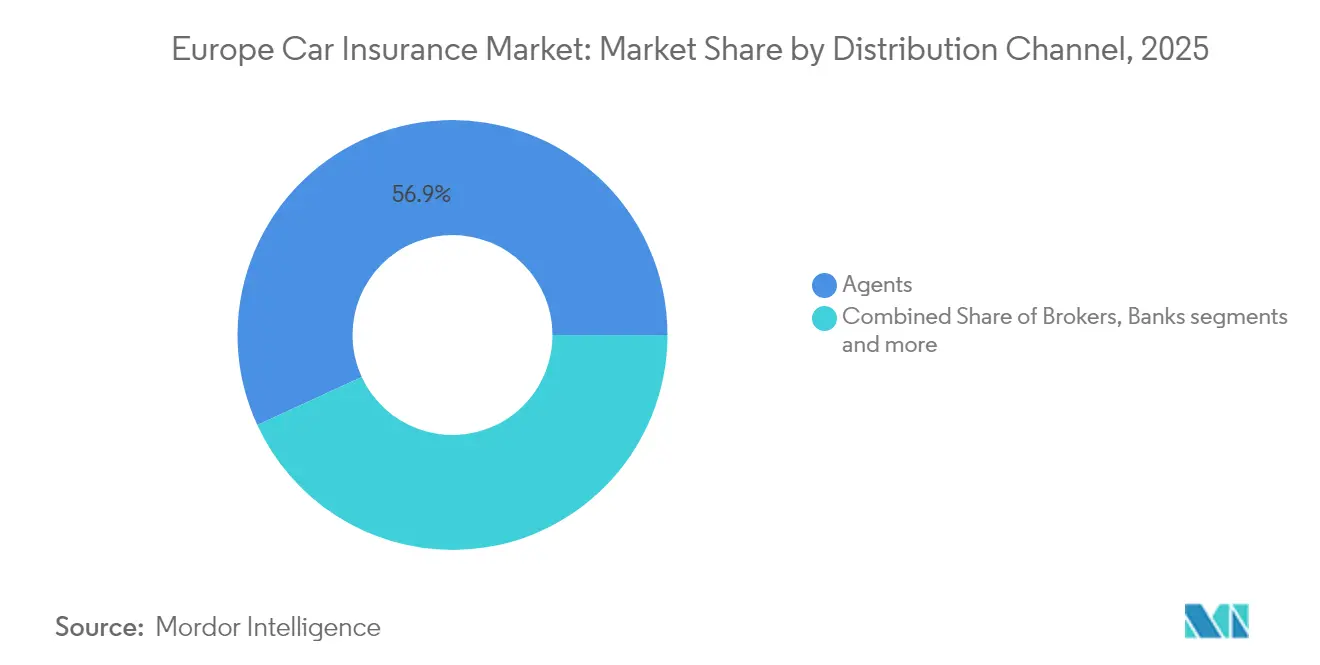

- Por canal de distribuição, as redes de agentes controlaram 56,88% da quota de receita em 2025, embora as plataformas diretas online estejam previstas para registar um CAGR de 5,12% durante o mesmo período.

- Por país, o Reino Unido deteve 22,33% da dimensão do mercado de seguros de automóvel na Europa em 2025, sendo que a Itália deverá registar o CAGR mais elevado de 5,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Automóvel na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lei europeia de responsabilidade civil automóvel obrigatória | +0.8% | Todos os Estados-Membros da UE | Longo prazo (≥ 4 anos) |

| Inflação dos custos de reparação associada ao ADAS | +1.2% | Alemanha, Reino Unido, França, BENELUX, Nórdicos | Médio prazo (2-4 anos) |

| Crescimento do leasing pessoal e dos contratos PCP (Compra por Contrato Pessoal) | +0.6% | Reino Unido, Alemanha, Países Baixos, Sul da Europa | Médio prazo (2-4 anos) |

| Expansão do parque de veículos e envelhecimento da frota | +0.4% | Europa de Leste e do Sul | Longo prazo (≥ 4 anos) |

| Adoção rápida de seguros baseados na utilização por telemática | +0.7% | Itália, Reino Unido, Alemanha, Nórdicos | Curto prazo (≤ 2 anos) |

| Processamento digital de sinistros e subscrição baseada em IA | +0.5% | Todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Lei Europeia de Responsabilidade Civil Automóvel Obrigatória Sustenta a Procura de Base

O seguro automóvel europeu assenta num quadro jurídico que obriga todos os proprietários de veículos a deter cobertura de responsabilidade civil de terceiros, assegurando que o mercado de seguros de automóvel na Europa permanece isolado dos ciclos macroeconómicos. A Diretiva de Recuperação e Resolução de Seguros de 2024 formalizou mecanismos de resolução de falências, reforçando a confiança dos consumidores e reduzindo o risco sistémico transfronteiriço. A execução harmonizada ao abrigo da Autoridade Europeia dos Seguros e Pensões Complementares de Reforma (EIOPA) sustenta os volumes de renovação mesmo quando os rendimentos disponíveis diminuem, porque o incumprimento pode resultar em multas, apreensão do veículo ou suspensão do registo. Esta base política consistente permite às seguradoras dimensionar os investimentos digitais, sabendo que os fluxos de prémios de base são previsíveis. No entanto, a liberdade de fixação de tarifas está limitada, uma vez que vários reguladores condicionam a aprovação a objetivos sociais, como a acessibilidade para condutores de baixo rendimento, o que impede as seguradoras de transferir a totalidade do encargo da inflação dos sinistros para os clientes. Para compensar esta restrição, muitas seguradoras implementam produtos baseados na utilização que mantêm a conformidade regulatória enquanto recompensam um comportamento mais seguro com bandas de preços mais baixas. O alinhamento de incentivos resultante apoia tanto os objetivos de segurança rodoviária como o crescimento estável dos prémios[1]Comissão Europeia, "Sistemas de Transporte Inteligente – Estrada – Plano de Ação e Diretiva," ec.europa.eu.

Os Mandatos Tecnológicos de ADAS Impulsionam a Inflação dos Custos de Sinistros

As funcionalidades obrigatórias de ADAS introduzidas ao abrigo do Regulamento Geral de Segurança 2 para todos os automóveis novos a partir de julho de 2024 aumentaram materialmente a complexidade das reparações e os tempos de mão-de-obra. Sensores sofisticados alojados atrás de para-choques ou para-brisas requerem recalibração após colisões menores, elevando as faturas médias de reparação entre 20 e 30% acima das de veículos anteriores à regulamentação. As seguradoras alemãs reportaram perdas combinadas de subscrição superiores a EUR 3 mil milhões em 2023, com a HUK-Coburg a registar isoladamente um défice de EUR 500 milhões atribuído em grande medida aos custos de peças sobressalentes relacionadas com o ADAS[2]Fleet Europe, "Seguro de Automóvel sobe 20% na Alemanha Devido a Reparações Dispendiosas," fleeteurope.com. A despesa é agravada pela disponibilidade limitada de técnicos certificados pelo fabricante, prolongando os tempos de ciclo chave-a-chave e aumentando os custos de veículos de cortesia. Embora a frequência de colisões esteja a começar a diminuir graças à travagem de emergência automática, a maior severidade de cada incidente compensa esses ganhos, obrigando os atuários a rever os pressupostos de frequência-severidade nos modelos de precificação. As seguradoras com acordos de redes de reparação direta negociam descontos de volume em módulos lidar e unidades de câmara, recuperando uma parte dos gastos incrementais. Outras experimentam sensores recondicionados e equipamentos de calibração de pós-venda para preservar as metas de rácio de sinistros sem violar as normas de homologação de tipo.

O Crescimento da Compra por Contrato Pessoal Expande a Procura de Coberturas Abrangentes

Os contratos de Compra por Contrato Pessoal (PCP) e de leasing representaram mais de 40% das novas matrículas de automóveis de passageiros no Reino Unido e na Alemanha durante 2024. As sociedades financeiras habitualmente obrigam os mutuários a contratar um seguro abrangente que salvaguarde o valor residual do veículo durante o prazo do leasing, impulsionando um aumento estrutural do prémio por apólice. À medida que mais consumidores preferem compromissos iniciais mais baixos e custos mensais previsíveis, o seguro incorporado no ponto de venda tornou-se um canal de aquisição primário para as seguradoras. As seguradoras que estabelecem parcerias exclusivas com filiais de financiamento cativo convertem estes contratos de longo prazo em fluxos de receita de alta persistência, desfrutando de menor rotatividade do que nos ciclos de renovação tradicionais. Em paralelo, a penetração do leasing nas frotas de entrega da última milha expandiu-se rapidamente, exigindo coberturas à medida que incorporam garantias de veículo de substituição, carregamento elétrico em estrada e monitorização do estado da bateria. O valor médio mais elevado dos ativos em leasing amplifica as somas seguradas, aumentando a base de prémios do mercado de seguros de automóvel na Europa. No entanto, a subscrição destes ativos exige dados granulares sobre o comportamento do condutor, padrões de quilometragem e degradação da bateria, levando as seguradoras a investir em telemática avançada e análise preditiva de manutenção para proteger as margens.

A Expansão do Parque de Veículos e o Envelhecimento Demográfico Apoiam o Crescimento de Volume

A frota de veículos europeia ultrapassou os 250 milhões de unidades registadas em 2024 e continua a crescer a cerca de 1,5-2% ao ano, impulsionada pela convergência económica na Europa de Leste e pela procura de substituição nas economias maduras. Simultaneamente, a idade média dos veículos aumentou para mais de 12 anos à medida que a melhor fiabilidade encoraja os proprietários a adiar a compra de automóveis novos. Os veículos mais antigos geram frequências de sinistros mais elevadas porque as peças mecânicas envelhecidas falham com maior frequência, e necessitam de assistência em estrada mais frequente, garantindo assim um fluxo constante de apólices apesar da fraca venda de novos veículos. As seguradoras capitalizam através do agrupamento de serviços auxiliares — reboque, reparação de vidros, substituição de pneus — que criam rendimento de taxas enquanto melhoram a fidelidade do cliente. A procura de veículos comerciais mantém-se igualmente robusta: o crescimento do comércio eletrónico significa que as frotas de entrega urbana se expandem cada ano, e estes operadores optam frequentemente por apólices de frota que cobrem riscos diversos, desde danos na carga à responsabilidade do condutor. Além disso, as mudanças demográficas revelam que as populações envelhecidas preferem o transporte privado às alternativas públicas, mantendo as taxas de propriedade de veículos entre os reformados. Como resultado, os volumes de apólices aumentam mesmo onde os prémios médios se mantêm estáveis, contribuindo para um crescimento consistente da receita total do mercado de seguros de automóvel na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Guerras de preços desencadeadas pelos sítios de comparação | -0.9% | Reino Unido, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Limites regulatórios e restrições bónus-malus sobre aumentos de prémios | -0.7% | França, Itália, Espanha e países selecionados da Europa de Leste | Médio prazo (2-4 anos) |

| Rendimentos de investimento persistentemente baixos | -0.4% | A nível da UE | Longo prazo (≥ 4 anos) |

| Fraca venda de automóveis novos nos principais mercados | -0.3% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Concorrência de Preços através das Plataformas de Comparação Pressiona as Margens

Os agregadores digitais permitem aos consumidores obter mais de 50 orçamentos em segundos, homogeneizando produtos e incentivando uma concentração quase mecânica no preço mais baixo. No Reino Unido, os prémios médios de automóvel pessoal caíram 17% durante 2025, a contração anual mais acentuada desde 2014, à medida que as seguradoras reduziram as tarifas para manter a quota de mercado. A taxa de rotatividade aproximou-se dos 40%, obrigando as seguradoras a investir orçamentos de marketing em e-mails de retenção, incentivos de renovação automática e benefícios de fidelidade baseados em aplicações que diluem as poupanças líquidas de aquisição. As seguradoras mais pequenas com reconhecimento de marca limitado aceitam frequentemente negócios deficitários na esperança de vender cruzadamente coberturas auxiliares, uma tática que suscita preocupações de solvência a longo prazo. A transparência também expõe iniquidades históricas de precificação; os reguladores intervieram para proibir o "price walking" (escalada de preços), estreitando a diferença entre as cotações de novos negócios e de renovação e comprimindo os cálculos de valor ao longo do ciclo de vida. As seguradoras maiores utilizam motores de otimização de preços baseados em aprendizagem automática, mas a corrida ao armamento aumenta os custos de TI, erodindo as vantagens de margem. A menos que as seguradoras possam inovar para além do preço — através de serviços integrados de calibração de ADAS ou garantias específicas para veículos elétricos —, a dinâmica dos sítios de comparação continuará a ser um obstáculo formidável à rentabilidade do mercado de seguros de automóvel na Europa.

As Restrições Regulatórias de Precificação Limitam a Flexibilidade de Ajustamento de Prémios

Várias autoridades europeias monitorizam de perto as revisões de prémios, procurando um equilíbrio entre a solvência das seguradoras e a acessibilidade para os consumidores. O limite de 6% de França em 2025 sobre os aumentos de prémios de automóvel, apesar de uma inflação de custos de reparação de 8%, exemplifica a tensão. Os regimes de bónus-malus, destinados a recompensar a condução sem acidentes, restringem as sobretaxas aos motoristas de alto risco, obrigando a uma subsídio cruzado que obscurece a equidade atuarial. As políticas de classificação neutras em termos de género e de idade eliminam variáveis historicamente preditivas, dificultando ainda mais o alinhamento dos custos com os sinistros. Em Espanha e Itália, os reguladores de concorrência analisam os pedidos de tarifas para evitar "aumentos coletivos" percebidos, prolongando os prazos de aprovação e introduzindo incerteza nos ciclos de precificação. O resultado é uma transferência assimétrica de risco: as seguradoras suportam os picos de inflação, mas devem aguardar meses ou anos para os recuperar através de tarifas mais elevadas. Para manter a estabilidade dos resultados, muitas seguradoras cobrem agora a inflação dos sinistros com resseguros estruturados, o que, no entanto, eleva os rácios de prémios cedidos. Em conjunto, estas pressões regulatórias forçam a realocação estratégica para tecnologia de seleção de risco e iniciativas de eficiência de custos, moldando o comportamento competitivo em todo o mercado de seguros de automóvel na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Eletrificação das Frotas Redefine os Perfis de Risco Comercial

Os veículos comerciais geraram apenas 21,94% dos prémios emitidos em 2025, mas prevê-se que se expandam mais rapidamente do que qualquer outra categoria, registando um CAGR de 4,63% até 2031, à medida que a Europa acelera em direção às metas de emissões líquidas nulas. Os regulamentos de CO₂ para veículos pesados da UE obrigam a uma redução de emissões de 45% até 2030, incentivando os operadores logísticos a adquirir vans elétricas a bateria com preços até 80% superiores aos equivalentes a gasóleo. Os valores de ativos mais elevados traduzem-se em somas seguradas maiores, enquanto o risco de incêndio da bateria, a exposição à indisponibilidade do carregador e a familiaridade limitada das oficinas de reparação aumentam a volatilidade dos sinistros. As seguradoras respondem empacotando serviços de gestão de risco, como monitorização de fuga térmica, carregamento móvel e diagnósticos programados de bateria, captando rendimento de taxas a par dos prémios. Os gestores de frota apreciam as ofertas holísticas, reforçando as afinidades de renovação que compensam as margens mais baixas nas linhas pessoais comoditizadas.

As apólices pessoais sustentaram 78,06% do mercado de seguros de automóvel na Europa em 2025, sustentadas pelas leis de cobertura obrigatória e pelas taxas estáveis de propriedade de veículos nas economias maduras. No entanto, as linhas pessoais enfrentam uma concorrência de preços implacável; os prémios médios de automóvel pessoal no Reino Unido comprimiram-se 17% em 2025 devido à influência dos agregadores. As seguradoras mitigam a attrition introduzindo produtos de pagamento por quilómetro que atraem os condutores urbanos com quilometragem limitada. Os programas de telemática para jovens condutores registam reduções de acidentes que apoiam uma precificação diferenciada, mantendo a relevância mesmo sob regimes rigorosos de aprovação de tarifas. Com o tempo, a interação entre a eletrificação e a precificação baseada na utilização remodelará as escalas de rentabilidade das linhas pessoais, colocando na vanguarda do mercado de seguros de automóvel na Europa as seguradoras com capacidades analíticas avançadas.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Seguro: A Complexidade Impulsiona a Mudança para Apólices Abrangentes

A responsabilidade civil de terceiros constituiu 60,72% dos rendimentos de prémios em 2025, sustentada por estatutos de seguro obrigatório que proporcionam um patamar de receita previsível para as seguradoras. No entanto, os contratos abrangentes estão a expandir-se a um CAGR de 8,05% porque os veículos modernos integram eletrónica dispendiosa e sistemas de bateria que podem elevar os totais dos sinistros bem acima de EUR 10.000 mesmo após colisões a baixa velocidade. As sociedades financeiras envolvidas em acordos PCP exigem que os mutuários detenham cobertura de lacuna e abrangente para salvaguardar o valor residual, incorporando estas apólices mais ricas na documentação do empréstimo. Os endossos de ciberrisco, outrora de nicho, ganham tração à medida que as atualizações de software por via aérea e as comunicações veículo-infraestrutura levantam preocupações de pirataria informática, enriquecendo a suite de cobertura nos planos abrangentes.

As seguradoras que exploram esta mudança agrupam substituição de vidros, assistência em estrada e vales de serviços de mobilidade como serviço que atraem os consumidores urbanos, elevando as receitas não ligadas a prémios. A sua capacidade de venda cruzada de complementos aumenta a receita média por utilizador, compensando os limites estritos das tarifas de responsabilidade civil. Além disso, os primeiros adotantes de produtos abrangentes para veículos elétricos praticam carregamentos de prémio que amortecem o pico de custos de sinistros associado a incêndios de bateria ou danos em carregadores. Consequentemente, as apólices abrangentes continuarão a erodir a dominância dos contratos exclusivamente de responsabilidade civil, aumentando gradualmente o seu peso proporcional no mercado de seguros de automóvel na Europa.

Por Canal de Distribuição: Os Modelos Multicanal Equilibram Eficiência e Especialização

As redes de agentes retiveram 56,88% dos prémios brutos emitidos em 2025, ilustrando o valor duradouro do aconselhamento personalizado para riscos de alta complexidade e agregados familiares com múltiplos veículos. Os agentes destacam-se na explicação de coberturas matizadas, na resolução de litígios de sinistros e na gestão de ajustamentos de apólice a meio do prazo — serviços que as interfaces puramente digitais por vezes não conseguem gerir adequadamente. No entanto, os canais diretos online estão a acelerar a um CAGR de 5,12%, à medida que as interfaces concebidas para smartphones finalizam orçamentos em menos de cinco minutos e incorporam planos de pagamento que se sincronizam com ecossistemas de carteiras digitais. O investimento de EUR 10 milhões da Zurich na Ominimo sublinha o reconhecimento por parte dos operadores estabelecidos de que os motores de precificação baseados em IA podem penetrar em novas geografias com bases de custo reduzidas.

Os corretores continuam a ser essenciais nas linhas comerciais, onde os riscos de frota exigem redações à medida sobre reboques, carga e grupos de condutores multinacionais. Os canais de bancassurance aproveitam as relações existentes de contas à ordem e de poupança para venda cruzada de coberturas de automóvel, embora a sua quota esteja a erodir lentamente à medida que os parceiros fintech incorporam apólices de marca branca no momento do pagamento. As seguradoras adotam cada vez mais estratégias omnicanal, oferecendo aos titulares de apólices a liberdade de iniciar um orçamento online, finalizar através de um centro de atendimento telefónico e registar um sinistro através de uma aplicação — criando uma experiência integrada que fortalece a lealdade. As seguradoras bem-sucedidas otimizam a economia dos canais, direcionando as renovações de baixo contacto para portais de self-service enquanto reservam a especialização humana para consultas de risco complexas, preservando a margem em todo o mercado de seguros de automóvel na Europa.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido dominou o mercado de seguros de automóvel na Europa com uma quota de 22,33% em 2025, sustentada pela elevada densidade de veículos, pela sofisticada infraestrutura de telemática e por um cenário de distribuição altamente competitivo. A aquisição da esure pela Ageas cria uma entidade de linhas pessoais de topo três, desbloqueando benefícios de escala nas despesas de marketing e nas negociações com redes de reparação, enquanto diversifica a distribuição pelos canais de agentes, corretores e diretos. Apesar da maturidade, o mercado do Reino Unido enfrenta regras estritas da Autoridade de Conduta Financeira contra a dupla precificação, comprimindo a rentabilidade da renovação e obrigando as seguradoras a apurar programas de redução de custos e a investir em motores de precificação de aprendizagem automática.

A Alemanha é um dos maiores mercados automóvel do continente, mas debate-se com a rentabilidade. Os prémios médios subiram 20% em 2024, à medida que as seguradoras tentavam contrariar as faturas de reparação impulsionadas pelo ADAS, mas muitas seguradoras ainda produziram margens de subscrição negativas. O setor faz pressão para obter um acesso mais amplo aos dados de diagnóstico dos fabricantes de equipamento original (OEM) para estimular a concorrência no fornecimento de peças, medida que afirma poder reduzir os custos de sinistros em 7-9%. A França apresenta uma dinâmica contrastante: os reguladores limitaram os aumentos de prémios em 2025 a 6%, mas a inflação dos custos de reparação ultrapassou os 8%, intensificando a busca por eficiências operacionais. As seguradoras francesas implementam ferramentas de triagem por IA para reduzir os ciclos médios de liquidação de danos corporais, libertando reservas e reforçando os rácios de solvência. A Itália apresenta a trajetória de crescimento mais rápida, com uma previsão de CAGR de 5,39% até 2031, impulsionada pela penetração de telemática líder mundial, que supera os 30% das apólices ativas. A aquisição planeada pela AXA da Prima Assicurazioni, nativa digital, sinaliza confiança neste mercado rico em dados, onde as seguradoras podem refinar a precificação de risco com análises de condução de sub-metro. Espanha, BENELUX e os Países Nórdicos oferecem crescimento de um dígito médio em quadros de inovação favoráveis, embora as suas bases de prémios absolutas mais pequenas limitem a escala de crescimento. A Europa de Leste mantém-se sub-segurada em relação ao PIB e, à medida que os rendimentos disponíveis aumentam, a propriedade de veículos e os volumes de prémios estão destinados a crescer, ainda que a partir de uma base mais baixa e com maior complexidade regulatória. Coletivamente, as nuances geográficas exigem uma conceção de produto localizada, mas os operadores pan-europeus exploram a escala transfronteiriça em resseguros, plataformas de TI e aquisições para manter vantagem competitiva em todo o mercado de seguros de automóvel na Europa.

Panorama Competitivo

O segmento automóvel europeu apresenta uma concentração moderada, com as cinco maiores seguradoras a capturar cerca de dois terços dos prémios, embora nenhuma ultrapasse individualmente os 10%. A Generali alargou a sua presença através da aquisição da Liberty Seguros por EUR 2,3 mil milhões, reforçando a sua posição na Península Ibérica e criando sinergias na gestão de sinistros. A Allianz liderou uma aquisição em consórcio da Viridium por EUR 3,5 mil milhões, colhendo economias de escala de back-office e desbloqueando potencial de venda cruzada para o segmento automóvel a partir de bases de titulares de apólices de vida encerradas. A participação minoritária da Zurich na Ominimo exemplifica empreendimentos estratégicos em insurtechs ágeis para acelerar as capacidades de subscrição por IA e alcançar clientes digitalmente experientes a custos de aquisição mais baixos.

A diferenciação tecnológica emergiu como o principal campo de batalha: as seguradoras competem para implementar ferramentas de sinistros por visão computacional, análises preditivas de fraude e motores de precificação comportamental. Aquelas que possuem conjuntos de dados de telemática proprietários detêm vantagens competitivas que dissuadem os concorrentes baseados exclusivamente no preço. Ao mesmo tempo, os fabricantes de equipamento original (OEM), as plataformas de aluguer e os fornecedores de serviços de mobilidade como serviço testam modelos de seguro incorporado, ameaçando desintermediar as seguradoras tradicionais, a menos que estas estabeleçam parcerias ou ofereçam serviços de marca branca. Os operadores estabelecidos respondem agrupando garantias de bateria para veículos elétricos, proteção contra intrusão cibernética e serviços de avaria de carregadores, alargando o âmbito do produto para além da indemnização convencional.

A disciplina de custos continua a ser fundamental. As equipas de integração pós-fusão concentram-se na consolidação de sistemas de TI, na renegociação de contratos de peças e na harmonização de tratados de resseguro para concretizar sinergias. A escassez de talentos em ciência de dados e cibersegurança leva as seguradoras a estabelecer centros satélite em cidades tecnológicas como Berlim e Barcelona para atrair especialistas. A pressão regulatória relacionada com o clima também intensifica o escrutínio da alocação de capital, impulsionando o investimento em ferramentas de análise de cenários que quantificam a exposição a cheias e eventos de calor nas frotas de veículos. À medida que estas forças convergem, as seguradoras capazes de equilibrar investimentos tecnológicos, eficiência de capital e experiência do cliente irão superar os pares no mercado de seguros de automóvel na Europa.

Líderes do Setor de Seguros de Automóvel na Europa

Allianz SE

AXA SA

Generali Group

Zurich Insurance Group

MAPFRE SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A AXA divulgou intenções de adquirir a Prima Assicurazioni para reforçar a sua posição no segmento de telemática de elevado crescimento em Itália. A operação acrescenta 2 milhões de apólices ao livro italiano da AXA e proporciona acesso aos algoritmos proprietários de pontuação de condutores da Prima, que permitem uma segmentação de risco granular.

- Junho de 2025: A Allianz, em parceria com a BlackRock e a T&D Holdings, acordou adquirir o Viridium Group por aproximadamente EUR 3,5 mil milhões. O consórcio pretende integrar a experiência da Viridium em gestão de livros fechados com as capacidades de sinistros digitais da Allianz, abrindo avenidas para a venda cruzada de apólices de automóvel a uma base de clientes de seguros de vida legados.

- Abril de 2025: A Ageas finalizou os termos para comprar a esure à Bain Capital por GBP 1.295 mil milhões, estabelecendo uma seguradora de linhas pessoais de topo três no Reino Unido. Os planos de integração preveem uma administração de apólices unificada baseada em cloud e ofertas de seguros baseados na utilização alargadas para aproveitar a forte presença da esure nos agregadores.

- Abril de 2025: A Zurich Insurance Group adquiriu uma participação minoritária na insurtech húngara Ominimo, avaliando a startup em EUR 200 milhões. A parceria irá acelerar o lançamento de produtos de automóvel com precificação por IA na Europa Central e de Leste, começando pela Polónia no final de 2025.

Âmbito do Relatório do Mercado de Seguros de Automóvel na Europa

O seguro de automóvel é um tipo de seguro que oferece cobertura para perda ou dano ao veículo. Ajuda a mitigar os prejuízos monetários decorrentes de acidentes que causam danos aos automóveis. O mercado de seguros de automóvel na Europa é segmentado por cobertura, aplicação, canal de distribuição e geografia. Por cobertura, o mercado é segmentado em cobertura de responsabilidade civil de terceiros e cobertura de colisão/abrangente/outros opcionais. Por aplicação, o mercado é segmentado em veículos pessoais e veículos comerciais. Por canal de distribuição, o mercado é segmentado em agentes individuais, corretores, bancos, online e outros canais de distribuição. Outros canais de distribuição incluem instituições financeiras que não bancos, marketing telefónico e marketing por correio. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Suíça e Restante da Europa. O relatório também cobre as dimensões e previsões de mercado para o mercado europeu de seguros de automóvel em valor (USD) para todos os segmentos acima mencionados.

| Pessoal |

| Comercial |

| Terceiros |

| Abrangente |

| Direto |

| Agentes |

| Corretores |

| Bancos |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX |

| NÓRDICOS |

| Restante da Europa |

| Por Tipo de Veículo (Valor) | Pessoal |

| Comercial | |

| Por Tipo de Seguro (Valor) | Terceiros |

| Abrangente | |

| Por Canal de Distribuição (Valor) | Direto |

| Agentes | |

| Corretores | |

| Bancos | |

| Outros Canais de Distribuição | |

| Por País (Valor) | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de seguros de automóvel na Europa?

A dimensão do mercado de seguros de automóvel na Europa situa-se em USD 133,99 mil milhões em 2026 e prevê-se que atinja USD 157,92 mil milhões até 2031.

Que fatores estão a impulsionar o crescimento dos prémios?

Os custos crescentes de reparação de ADAS, a eletrificação das frotas e a adoção mais ampla de seguros baseados na utilização por telemática combinam-se para elevar os prémios médios apesar dos limites regulatórios de preços.

Qual o tipo de apólice que está a crescer mais rapidamente?

A cobertura abrangente está a crescer a um CAGR de 8,05%, à medida que os proprietários procuram proteger sensores de elevado valor, baterias e sistemas de veículos conectados.

Por que razão a Itália está a superar outros mercados?

A penetração de telemática em Itália supera os 30%, permitindo uma precificação de risco granular que proporciona tanto prémios mais baixos para os clientes como rácios de sinistros mais saudáveis para as seguradoras, sustentando um CAGR de 5,39%.

Como é que os sítios de comparação estão a afetar as seguradoras?

Os agregadores intensificam a concorrência de preços, conduzindo a uma queda de 17% nos prémios médios de automóvel pessoal no Reino Unido em 2025, o que pressiona as margens de subscrição e impulsiona programas de redução de custos.

Que coberturas emergentes estão as seguradoras a oferecer para veículos elétricos?

As apólices agrupam cada vez mais proteção contra incêndio da bateria, assistência de carregamento móvel e salvaguardas contra intrusão cibernética para fazer face aos riscos únicos dos veículos elétricos.

Página atualizada pela última vez em: