Tamanho e Participação do Mercado de Saúde e Seguros Médicos da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

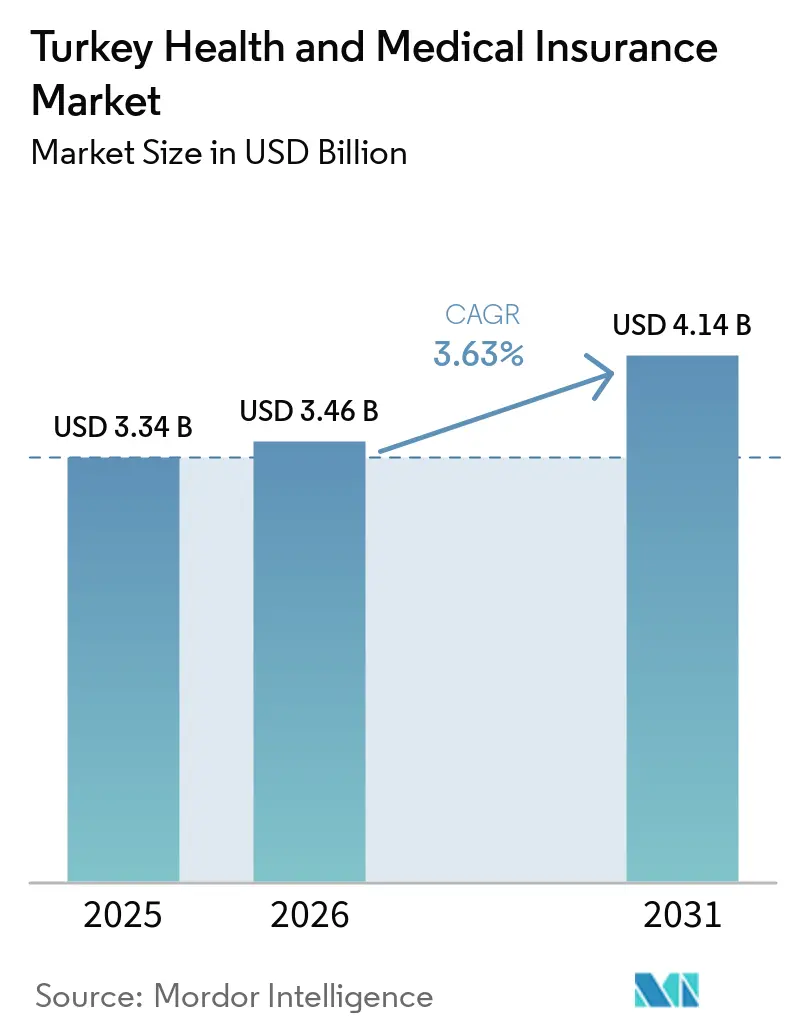

| Tamanho do mercado no ano base (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.63% CAGR |

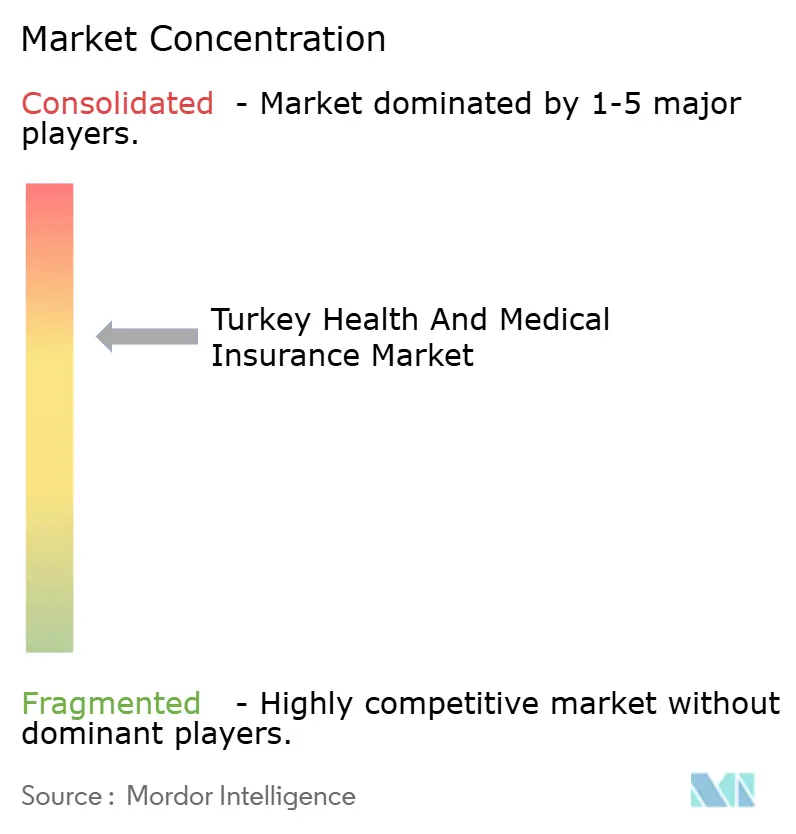

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguros Médicos da Turquia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Saúde e Seguros Médicos da Turquia cresça de USD 3,34 bilhões em 2025 para USD 3,46 bilhões em 2026 e está previsto para atingir USD 4,14 bilhões até 2031 a um CAGR de 3,63% no período de 2026 a 2031.

O crescimento nominal dos prêmios tem sido expressivo em períodos recentes, porém o ambiente inflacionário manteve a expansão real contida, o que molda a forma como as seguradoras precificam os benefícios e como as famílias avaliam o custo-benefício. O arcabouço da Instituição de Seguridade Social liderada pelo Estado continua sendo a espinha dorsal da cobertura, e os players privados concentram-se em valor diferenciado, como acesso mais rápido a prestadores privados e produtos complementares que reduzem os gastos diretos. O Seguro de Saúde Complementar, conhecido localmente como TSS, tornou-se a principal ponte entre a cobertura social obrigatória e o acesso a hospitais privados, à medida que as seguradoras aprimoram produtos e redes para acessibilidade e agilidade. As reformas regulatórias lideradas pela SEDDK que entraram em vigor em 2026, incluindo garantias de renovação vitalícia sob condições definidas, impulsionam o mercado de saúde e seguros médicos da Turquia de contratos anuais transacionais para relacionamentos de longo prazo que exigem calibração atuarial cuidadosa. No âmbito operacional, a integração dos prontuários eletrônicos de saúde do e-Nabız e do sistema MEDULA da SGK nos fluxos de sinistros apoia uma liquidação mais rápida, controles de fraude e documentação mais padronizada tanto para o TSS quanto para o seguro médico privado.

Principais Conclusões do Relatório

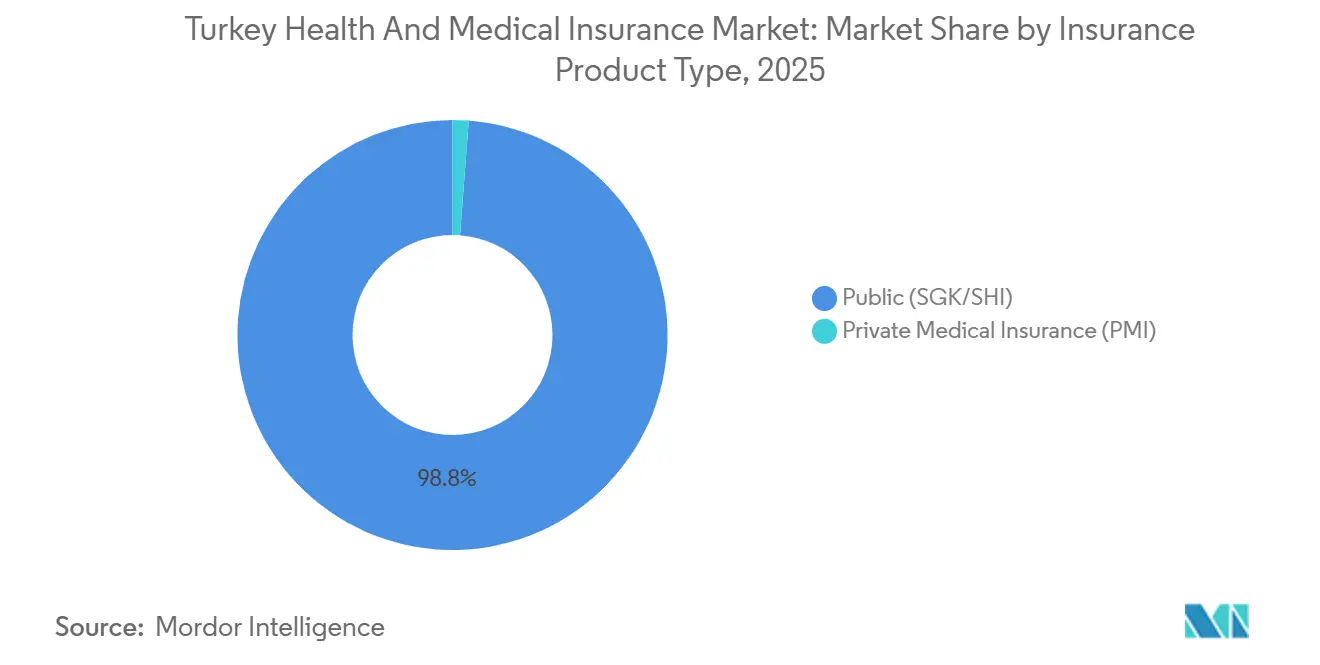

- Por tipo de produto de seguro, os regimes públicos e de seguridade social liderados pela SGK detinham 98,80% da participação do mercado de saúde e seguros médicos da Turquia em 2025, enquanto o seguro privado individual é o produto de crescimento mais rápido, com um CAGR de 4,44% até 2031.

- Por prazo de cobertura, as apólices de longo prazo detinham a maior participação, com 86,05% da participação do mercado de saúde e seguros médicos da Turquia em 2025, enquanto as apólices de curto prazo devem se expandir a 3,69% até 2031.

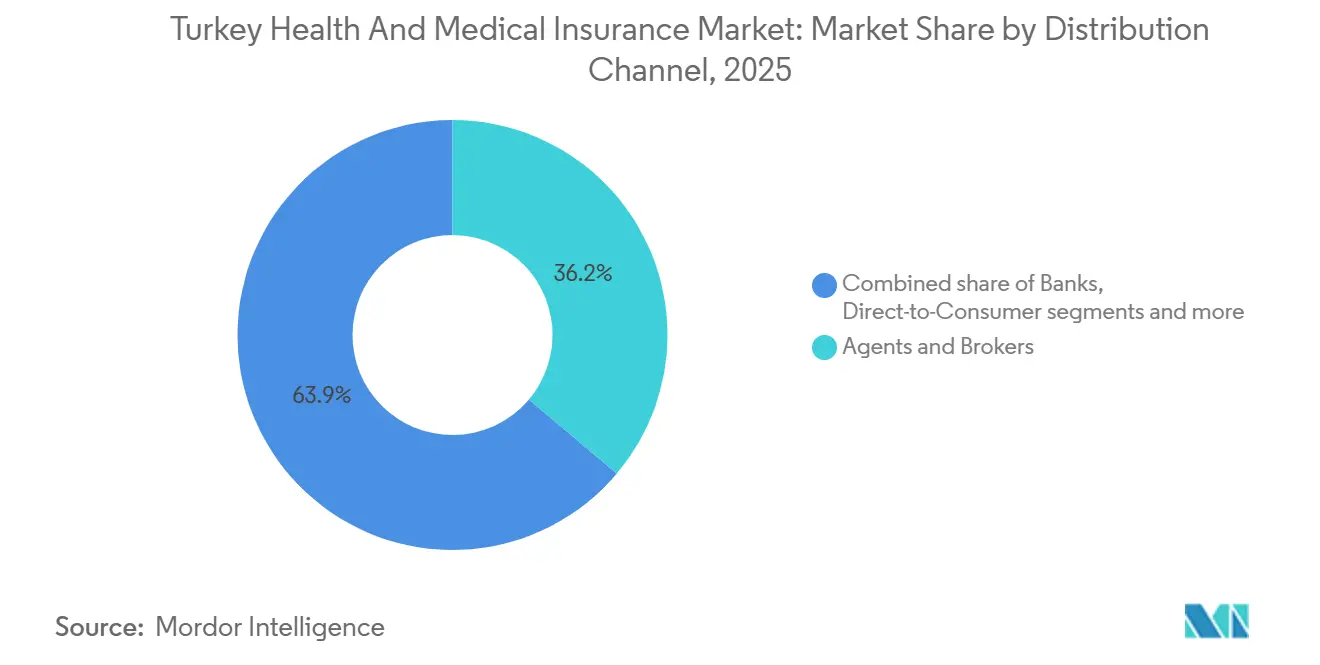

- Por canal de distribuição, corretores e agentes detinham 36,15% da participação do mercado de saúde e seguros médicos da Turquia em 2025, enquanto o canal direto ao consumidor é o de crescimento mais rápido, com projeção de 4,03% até 2031.

- Por segmento de usuário final, as pessoas físicas responderam por 51,45% da participação do mercado de saúde e seguros médicos da Turquia em 2025, e espera-se que as PMEs registrem um CAGR de 3,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguros Médicos da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da adoção do TSS preenchendo lacunas de copagamento da SGK | +1.8% | Nacional, maior em Mármara, Egeu e Ancara | Médio prazo (2 a 4 anos) |

| Impulso do seguro médico privado coletivo patrocinado pelo empregador | +0.6% | Principais centros urbanos com transbordamento para cidades secundárias | Longo prazo (≥ 4 anos) |

| Exigência de autorização de residência sustentando a demanda de estrangeiros | +0.5% | Nacional, concentrado em Istambul, Ancara, Antalya e polos universitários | Curto prazo (≤ 2 anos) |

| Profundidade da distribuição por agências e corretores | +0.4% | Nacional, regiões críticas com acesso digital limitado | Longo prazo (≥ 4 anos) |

| Integração do e-Nabız e do MEDULA | +0.7% | Nacional, ampla base de usuários com as maiores economias de custo nos centros urbanos | Médio prazo (2 a 4 anos) |

| Surgimento da cobertura de saúde por participação (takaful) | +0.2% | Nacional, com maior apelo em regiões conservadoras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Adoção do TSS Preenchendo Lacunas de Copagamento da SGK

O TSS está no centro do crescimento da cobertura privada porque visa as taxas diferenciadas que os beneficiários da SGK enfrentam ao utilizar hospitais privados credenciados e reduz os tempos de acesso para serviços comuns. No mercado de saúde e seguros médicos da Turquia, o TSS funciona como uma ponte prática entre os amplos direitos públicos e a velocidade de atendimento e a liberdade de escolha que as famílias esperam nos ambientes privados. À medida que as seguradoras refinam as faixas de benefícios e as redes preferenciais, a documentação do e-Nabız e as verificações do MEDULA reduzem o atrito administrativo e ajudam a direcionar os sinistros para instalações credenciadas que seguem processos padronizados. O arcabouço de garantia de renovação da SEDDK de 2026 fortalece ainda mais a confiança dos compradores ao esclarecer os direitos de longo prazo uma vez cumpridas as condições de tempo de permanência e elegibilidade, o que sustenta a persistência no mercado de saúde e seguros médicos da Turquia [1]Autoridade de Regulação e Supervisão de Seguros e Previdência Privada, "Plano Estratégico 2024–2028," SEDDK, seddk.gov.tr.

Integração do e-Nabız e do MEDULA Possibilitando Liquidação Mais Rápida e Antifraude

A infraestrutura digital está agora incorporada nos fluxos de sinistros por meio da plataforma de prontuário eletrônico de saúde e-Nabız e do sistema MEDULA da SGK, que juntos apoiam a verificação, reduzem a duplicação e comprimem os tempos de liquidação. Para o mercado de saúde e seguros médicos da Turquia, essa integração significa que os hospitais transmitem dados padronizados, as seguradoras validam a elegibilidade e o histórico de serviços com mais rapidez, e os pacientes recebem decisões com menos burocracia e menos atritos pós-consulta. A infraestrutura demonstrou ganhos de eficiência mensuráveis ao reduzir diagnósticos redundantes e possibilitar aprovações em tempo quase real, e constitui a espinha dorsal tanto dos sinistros do TSS quanto dos sinistros do seguro médico privado. Recursos como autenticação em duas etapas e configurações de consentimento gerenciadas pelo usuário dentro do e-Nabız também elevam os padrões de governança de dados, o que é importante porque os dados de saúde estão sujeitos a rigorosas proteções legais. Esses ganhos reforçam os esforços das seguradoras para expandir o autoatendimento digital e direcionar volumes para prestadores dentro da rede que compartilham dados padronizados com menos exceções, o que melhora o perfil operacional do mercado de saúde e seguros médicos da Turquia.

Exigência de Autorização de Residência Sustentando a Demanda por Apólices de Saúde para Estrangeiros

Os processos de autorização de residência exigem comprovação de seguro de saúde adequado, o que sustenta a demanda por apólices privadas conformes entre residentes estrangeiros, estudantes e determinados dependentes [2]Diretoria Geral de Gestão de Migração, "Tipos de Autorização de Residência," Presidência de Gestão de Migração, en.goc.gov.tr. No mercado de saúde e seguros médicos da Turquia, esse requisito sustenta picos de emissão em torno dos ciclos de solicitação e renovação e concentra a atividade nas províncias com grandes populações de residentes estrangeiros e universidades. Os certificados de apólice e os códigos de verificação devem estar alinhados com os formatos oficiais e as verificações de autenticidade, o que incentiva as seguradoras a padronizar a documentação e os canais digitais. À medida que a fiscalização se intensifica, as seguradoras refinam as redes de prestadores e os roteiros de atendimento que atendem aos critérios administrativos, ao mesmo tempo em que orientam os segurados para os caminhos de atendimento credenciados. Essas características reforçam como o mercado de saúde e seguros médicos da Turquia vincula a conformidade regulatória ao design de serviços nos segmentos de residentes estrangeiros.

Profundidade da Distribuição por Agências e Corretores Sustentando o Alcance

Os intermediários continuam sendo fundamentais para conectar famílias e empregadores a produtos adequados, especialmente nas províncias onde a adoção digital ou a densidade de prestadores é menor. No mercado de saúde e seguros médicos da Turquia, agentes e corretores explicam as faixas de benefícios, as diferenças de rede, as regras de copagamento vinculadas aos contratos da SGK e as condições de renovação, o que reduz incompatibilidades e melhora a retenção. A força do canal é mais visível na renovação, quando os intermediários conciliam a experiência de sinistros com os ajustes do plano e orientam os segurados na documentação em sistemas como o e-Nabız ou portais hospitalares. A agenda de supervisão mais ampla da SEDDK tem enfatizado o fortalecimento dos padrões de conduta de mercado e de capacidade, o que favorece intermediários maiores e modelos híbridos digitais. À medida que as seguradoras expandem as opções diretas ao consumidor, o assessoramento liderado por agentes provavelmente continuará sendo importante onde a orientação personalizada reduz a complexidade no mercado de saúde e seguros médicos da Turquia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação médica superando as atualizações do SUT pressiona a acessibilidade | -1.2% | Nacional, aguda nos clusters de hospitais privados metropolitanos | Curto prazo (≤ 2 anos) |

| Atrito do consentimento explícito da KVKK prejudica a subscrição e as renovações | -0.4% | Nacional, mais pronunciado onde a infraestrutura digital é mais fraca | Médio prazo (2 a 4 anos) |

| Baixa penetração do bancassurance limita a distribuição | -0.3% | Corredores bancários urbanos; efeito limitado em áreas rurais | Longo prazo (≥ 4 anos) |

| Tetos de copagamento de rede sob contratos da SGK restringem o design do produto | -0.6% | Nacional, em redes vinculadas à SGK | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Médica Superando as Atualizações do SUT Pressiona a Acessibilidade

Os prestadores privados e as seguradoras enfrentam pressão quando os custos dos serviços de saúde aumentam mais rapidamente do que as atualizações programadas no Comunicado de Implementação de Saúde, conhecido como SUT. No mercado de saúde e seguros médicos da Turquia, essa incompatibilidade reduz a margem de manobra nos copagamentos e no design dos planos porque o TSS deve estar alinhado com os tetos e as regras de rede vinculados à SGK. Os hospitais tendem a buscar renegociações tarifárias, enquanto as seguradoras respondem com redes preferenciais mais restritas e navegação digital que direciona volumes para instalações credenciadas. Os sinistros de farmácia também foram migrados para trilhos eletrônicos padronizados, o que melhora os processos de conciliação e apoia a supervisão nos fluxos de reembolso vinculados à SGK e às farmácias credenciadas. Essas dinâmicas forçam um equilíbrio cuidadoso entre acesso, acessibilidade para o usuário e índices combinados nas faixas de produtos no mercado de saúde e seguros médicos da Turquia.

Tetos de Copagamento de Rede sob Contratos da SGK Restringem o Design do Produto

Os tetos de copagamento vinculados às redes credenciadas pela SGK limitam até que ponto as seguradoras podem diferenciar as faixas de produtos no compartilhamento de custos, mesmo quando a segmentação de risco poderia suportar estruturas mais variadas. Para o mercado de saúde e seguros médicos da Turquia, essa padronização restringe a capacidade de implementar opções de alta franquia ou diferenças de cosseguro direcionadas entre grupos hospitalares, que muitos mercados internacionais utilizam para gerenciar o risco moral. Também complica a tarefa de alinhar os corredores de preços hospitalares com as faixas de benefícios, uma vez que as estruturas das apólices devem permanecer consistentes com as regras de acesso e pagamento vinculadas à SGK. Na prática, as seguradoras respondem restringindo as redes preferenciais ou incorporando incentivos suaves, como a navegação digital de cuidados, em vez de diferenciais rígidos de copagamento, o que pode reduzir a clareza para alguns consumidores. Essas restrições dificultam a tradução de insights atuariais em características de produto que equilibrem acessibilidade com sustentabilidade no mercado de saúde e seguros médicos da Turquia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto de Seguro: O Crescimento Explosivo do TSS Remodela o Mix

O segmento público (SGK/SHI) detinha 98,80% da participação do mercado de seguro de saúde da Turquia em 2025. O seguro médico privado na Turquia inclui planos individuais e coletivos, enquanto o Seguro de Saúde Complementar oferece benefícios direcionados alinhados com as redes privadas credenciadas pela SGK. Dentro do segmento privado, as apólices individuais devem crescer a 4,44% até 2031. O mercado de saúde e seguros médicos da Turquia continua a ver famílias escolhendo o TSS para reduzir as taxas diferenciadas e encurtar os agendamentos, enquanto usuários de renda mais alta selecionam cobertura privada abrangente para benefícios ambulatoriais e de maternidade mais amplos. A documentação das apólices e a pré-autorização por meio do e-Nabız e do MEDULA sustentam sinistros mais fluidos e apoiam o encaminhamento consistente para instalações, o que ajuda tanto os usuários quanto as seguradoras a gerenciar expectativas. O arcabouço de garantia de renovação de 2026 adiciona persistência ao mix de produtos ao esclarecer a elegibilidade e os direitos para membros de longa data nas linhas de saúde privada no mercado de saúde e seguros médicos da Turquia.

Os regimes públicos e de seguridade social continuam sendo a espinha dorsal do acesso à saúde no país, e os planos privados operam como complementos e não como substitutos, o que define as abordagens competitivas e o design dos serviços. Em mercados de prestadores densos, o TSS apoia o acesso mais rápido a especialistas e uma escolha mais ampla de instalações privadas, enquanto nas províncias com menos leitos privados, as seguradoras utilizam ferramentas de navegação para direcionar o atendimento para centros regionais. Essas práticas alinham o mercado de saúde e seguros médicos da Turquia com a documentação digital padronizada e ajudam a manter estruturas previsíveis de gastos diretos vinculadas às redes credenciadas pela SGK. Ao longo do período de previsão, o crescimento equilibrado entre o TSS e os planos privados abrangentes dependerá da governança de sinistros e da economia de rede sob regras regulatórias estáveis.

Por Prazo de Cobertura: A Dominância do Longo Prazo Enfrenta Avanço do Curto Prazo

As apólices de longo prazo de 12 meses ou mais dominam com uma participação de 86,05% em 2025, o que reflete os ciclos orçamentários e a estrutura das garantias de renovação que os segurados podem obter sob condições definidas. No mercado de saúde e seguros médicos da Turquia, a cobertura de curto prazo cresce a partir de uma base menor porque atende às necessidades transitórias de residentes estrangeiros e estudantes antes de uma elegibilidade mais ampla ou estadias mais longas. As divulgações padronizadas ajudam os usuários a converter coberturas de curto prazo em longo prazo sem subscrição desnecessária, onde a elegibilidade permite, o que apoia a continuidade do atendimento e o compartilhamento previsível de custos. A espinha dorsal digital apoia a continuidade ao manter documentação consistente e verificações de elegibilidade, o que ajuda tanto os membros quanto as seguradoras quando os prazos mudam no mercado de saúde e seguros médicos da Turquia.

O curto prazo (menos de 12 meses) é o conjunto de benefícios de crescimento mais rápido, com um CAGR projetado de 3,69% de 2026 a 2031. Os produtos de curto prazo mantêm um papel em segmentos de nicho onde o timing ou o status de residência orienta as escolhas de cobertura, mas as apólices de longo prazo continuam sendo a forma dominante, pois as proteções de renovação tornam os compromissos de vários anos mais atraentes. As seguradoras concentram-se na portabilidade e na documentação para evitar lacunas quando os usuários mudam de prazo, e simplificam os fluxos de processo para se alinhar com os registros do e-Nabız. Ao longo do período de previsão, a dominância do longo prazo e a flexibilidade do curto prazo juntas podem estabilizar a utilização, mantendo o mercado de saúde e seguros médicos da Turquia acessível para residentes e candidatos estrangeiros qualificados. Esses padrões estão alinhados com os objetivos da SEDDK para a proteção do consumidor e a participação sustentada sob padrões de renovação mais claros.

Por Canal de Distribuição: Agentes Defendem Participação Contra o Avanço Digital

Corretores e agentes detêm 36,15% da distribuição em 2025, pois o assessoramento continua sendo fundamental para explicar as regras de copagamento vinculadas à SGK, as redes de prestadores e a elegibilidade de renovação sob termos padronizados. Os canais diretos ao consumidor se expandem à medida que as jornadas por dispositivos móveis e web simplificam as tarefas de compra e sinistros, o que se encaixa bem com a documentação padronizada e a integração do e-Nabız no mercado de saúde e seguros médicos da Turquia. Os bancos com forte presença no varejo podem complementar essas rotas quando o suporte pós-venda é integrado para proteger os relacionamentos caso surjam problemas com sinistros. A agenda de supervisão da SEDDK apoia a profissionalização e a conduta de mercado, o que incentiva tanto intermediários maiores quanto modelos híbridos digitais a escalar de forma responsável. Essas tendências sugerem um mix de distribuição combinado que equilibra a profundidade do assessoramento com a conveniência do autoatendimento em todo o mercado de saúde e seguros médicos da Turquia.

O bancassurance permanece menor do que o canal de agentes e corretores em 2025, enquanto o tamanho do mercado de saúde e seguros médicos da Turquia para o canal direto ao consumidor ainda é o de crescimento mais rápido, com um CAGR de 4,03% até 2031. Os bancos mantêm amplos relacionamentos com titulares de contas, com 62% dos adultos relatando ter uma conta, o que dá ao canal espaço para crescer se os roteiros de produtos e o suporte pós-venda forem simplificados para as equipes de agências. O impulso da SEDDK por termos padronizados e conduta de mercado mais sólida está elevando os limites de capacidade entre os distribuidores, o que favorece modelos híbridos que combinam fluxos digitais com assessoramento em conformidade. As seguradoras estão alinhando os papéis dos canais a esse arcabouço, utilizando o autoatendimento para cotações e emissão, enquanto reservam os agentes para a seleção de planos e renovações que dependem do histórico de sinistros e das preferências de rede.

Por Segmento de Usuário Final: Pessoas Físicas Lideram, Potencial das PMEs Inexplorado

As pessoas físicas responderam por 51,45% da participação do mercado de saúde e seguros médicos da Turquia em 2025, e o tamanho do mercado de saúde e seguros médicos da Turquia para as PMEs deve crescer a um CAGR de 3,79% até 2031. As grandes empresas mantêm alta cobertura coletiva como parte das estratégias de retenção e frequentemente estabelecem benchmarks de serviço que moldam expectativas mais amplas no mercado de saúde e seguros médicos da Turquia. As PMEs demonstram interesse constante à medida que as opções de micro grupos reduzem as barreiras e a integração digital simplifica a administração para empresas que não possuem equipes dedicadas de benefícios. Regras de renovação mais claras e a navegação de prestadores ajudam pessoas físicas e PMEs a comparar o TSS com as opções privadas abrangentes com base em necessidades e orçamentos em todo o mercado de saúde e seguros médicos da Turquia.

As regras de autorização de residência geram demanda periódica de estudantes e residentes estrangeiros, o que se soma ao pool de pessoas físicas durante as janelas de solicitação e renovação. As pessoas físicas que valorizam a velocidade de acesso e a ampla escolha de prestadores frequentemente selecionam o TSS robusto dentro de redes sólidas, enquanto as famílias que priorizam benefícios abrangentes ambulatoriais e de maternidade consideram a cobertura privada individual quando os orçamentos permitem. As compras do empregador para grandes empresas estabilizam a utilização e moldam os contratos com instalações que influenciam as condições de acesso local no mercado de saúde e seguros médicos da Turquia. Ao longo do período de previsão, o mix de usuários finais deve se ampliar com regras padronizadas, divulgações transparentes e navegação digital mais sólida que reduzem o atrito na compra e no sinistro.

Análise Geográfica

Mármara responde pela maior participação nas apólices de saúde privadas, dada a escala de Istambul e a concentração de hospitais privados credenciados pela SGK que ancoram as redes preferenciais e os sinistros do TSS. A Anatólia Central segue, pois a presença governamental de Ancara e os grandes complexos hospitalares aumentam a necessidade de acesso suplementar, inclusive a instalações de referência como o Hospital da Cidade de Ancara, com 4.050 leitos. [3]Hospital da Cidade de Ancara, "Sobre Nós," Ministério da Saúde da República da Turquia, ankarasehirhastanesi.saglik.gov.tr. A região do Egeu apresenta demanda constante, sustentada pela densidade de hospitais privados e pelas comunidades de expatriados que valorizam redes amplas de prestadores e suporte linguístico no mercado de saúde e seguros médicos da Turquia. A Anatólia Sudeste e as províncias do Mar Negro apresentam menor densidade de leitos privados e dependem mais de vias de encaminhamento para centros metropolitanos para diagnósticos avançados e atendimento especializado. Esses padrões conferem grande importância à contratação clara, à navegação digital e aos fluxos de autorização consistentes para manter experiências previsíveis entre as regiões.

Em Mármara e no Egeu, redes amplas de prestadores e documentação padronizada ajudam o TSS a oferecer acesso ambulatorial mais rápido e a reduzir os atrasos de agendamento em relação à SGK isolada. A base administrativa e industrial da Anatólia Central apoia a cobertura coletiva patrocinada pelo empregador e o acesso a cuidados avançados em grandes campi multi-hospitalares que podem ser acessados dentro de mapas de rede definidos. As regiões com menos leitos privados utilizam rotas de encaminhamento e pré-autorização mais sólida para manter a qualidade do atendimento, ao mesmo tempo em que direcionam os usuários para centros credenciados sob regras de documentação consistentes. O mercado de saúde e seguros médicos da Turquia deve ver as disparidades regionais se reduzirem à medida que o atendimento digital reduz a burocracia e as regras padronizam a portabilidade e as proteções de renovação em áreas de maior rotatividade. Com o tempo, a governança de sinistros, a contratação de prestadores e a distribuição localizada moldarão experiências específicas por região vinculadas à densidade de instalações e às preferências dos usuários.

Os bancos e os grandes empregadores têm papéis de destaque em Mármara e na Anatólia Central porque a titularidade de contas, a densidade da folha de pagamento e a concentração de prestadores possibilitam benefícios de escala que reduzem os custos de aquisição e atendimento. Nas províncias com menor conectividade, o assessoramento liderado por agentes continua sendo a ponte prática para explicar as regras de copagamento vinculadas à SGK e as garantias de renovação introduzidas pela SEDDK. Esse equilíbrio apoia uma abordagem regional resiliente dentro do mercado de saúde e seguros médicos da Turquia, onde o design dos serviços, o mix de canais e os mapas de prestadores são adaptados às realidades locais. À medida que os trilhos digitais se expandem e a documentação se padroniza ainda mais, a diferença de participação entre regiões de maior e menor densidade deve se comprimir gradualmente sob uma supervisão estável.

Cenário Competitivo

O segmento privado conta com seguradoras nacionais e seguradoras vinculadas ao bancassurance que competem em qualidade de rede, atendimento digital e clareza de benefícios, em vez de deslocar a cobertura da SGK. No mercado de saúde e seguros médicos da Turquia, a diferenciação frequentemente começa com o design do plano TSS e a contratação de prestadores, uma vez que esses benefícios abordam a maior fonte de atrito das famílias no acesso ao atendimento privado. As seguradoras líderes também investem em autorização digital e fluxos de sinistros em autoatendimento para comprimir os tempos de processamento e melhorar as comunicações, ancorados na infraestrutura nacional do e-Nabız. As páginas de produtos e os portais de serviços enfatizam explicações simples das regras de copagamento e da navegação de rede, refletindo o impulso regulatório por divulgações padronizadas. Ao longo do período de previsão, a eficiência dos serviços e a estratégia de rede provavelmente serão os principais impulsionadores das mudanças de participação dentro do mercado de saúde e seguros médicos da Turquia.

Os movimentos estratégicos dos incumbentes apontam para uma digitalização mais profunda, ferramentas de navegação mais sólidas e parcerias de rede mais amplas. Os bancos com forte presença no varejo exploram fluxos de vendas simplificados para produtos de saúde, com ênfase no atendimento pós-venda para que os relacionamentos com as agências sejam protegidos quando surgirem sinistros. Os grandes hospitais públicos e privados continuam a investir em capacidade e serviços especializados, o que atrai volumes tanto da SGK quanto privados e aumenta a importância de uma contratação clara e de corredores de preços. As orientações regulatórias moldam até que ponto as seguradoras podem flexibilizar franquias, copagamentos e períodos de carência, o que direciona a energia competitiva para a experiência do usuário, os pontos de contato digitais e o engajamento em cuidados preventivos. Essas características influenciarão como o mercado de saúde e seguros médicos da Turquia aloca capital entre aquisição, governança de sinistros e tecnologia.

Duas direções visíveis estão emergindo. A primeira é o aprofundamento do TSS, onde as seguradoras expandem as redes e refinam os benefícios ambulatoriais, e a segunda é uma integração digital mais ampla que reduz o custo de atendimento e reforça os controles de fraude. As seguradoras que se alinham rapidamente às garantias de renovação vitalícia e incorporam jornadas de renovação transparentes estão posicionadas para melhorar a retenção e o valor ao longo da vida. As parcerias com grandes grupos hospitalares e o desenvolvimento de caminhos de navegação claros provavelmente determinarão a satisfação e a incidência de reclamações, que se refletem na força da marca e no crescimento. Com o tempo, espera-se que o mercado de saúde e seguros médicos da Turquia convirja para produtos mais simples, experiências digitais mais sólidas e uma economia de rede mais rigorosa que equilibre acesso e sustentabilidade.

Líderes do Setor de Saúde e Seguros Médicos da Turquia

Acıbadem Sigorta

Anadolu Anonim Türk Sigorta Şirketi

Allianz Sigorta A.Ş.

Türkiye Sigorta A.Ş.

AXA Sigorta A.Ş.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Allianz Turquia lançou um plano de seguro de saúde independente para crianças, permitindo que indivíduos de 15 dias a 18 anos obtenham cobertura independente, refletindo o compromisso da empresa com soluções abrangentes de saúde familiar.

- Março de 2025: A Turquia implementou reformas no seguro de saúde, com vigência a partir de 1º de abril de 2025, para residentes estrangeiros, aprimorando os padrões de cobertura, aumentando os custos e eliminando gradualmente as apólices de baixo custo, ao mesmo tempo em que ampliou o acesso a determinados hospitais públicos, principalmente para tratamentos de emergência.

- Março de 2025: O Alternatif Bank e o Zurich Insurance Group Türkiye estabeleceram uma parceria estratégica de longo prazo, permitindo que os clientes de varejo, comerciais e corporativos do Alternatif Bank acessem as ofertas abrangentes de seguros da Zurich Türkiye nos setores de vida, previdência privada, saúde e elementar.

- Janeiro de 2025: A Unico Insurance introduziu uma nova linha de produtos de seguro de saúde, incluindo o UniHealth Seguro de Saúde Complementar, que aliviou os encargos financeiros decorrentes de taxas adicionais em instalações de saúde privadas afiliadas à SGK.

Escopo do Relatório do Mercado de Saúde e Seguros Médicos da Turquia

O seguro de saúde é definido por sua flexibilidade, oferecendo cobertura ampla para diversas condições de saúde. Por outro lado, o seguro médico oferece cobertura limitada e pré-definida, com foco em emergências de saúde específicas, incluindo determinadas lesões, acidentes e doenças. A distinção reside no escopo e na abrangência da cobertura fornecida.

O mercado de saúde e seguros médicos da Turquia é segmentado por tipo de produto de seguro (seguro médico privado com cobertura de apólice individual e coletiva, regimes públicos/de seguridade social), prazo de cobertura (curto prazo, menos de 12 meses; longo prazo, 12 meses ou mais), canal de distribuição (corretores/agentes, bancos bancassurance, direto ao consumidor, patrocinado pelo empregador, outros canais) e segmento de usuário final (pessoas físicas, PMEs, grandes empresas). As previsões de mercado são fornecidas em termos de valor (USD).

| Seguro Médico Privado (PMI) | Cobertura de Apólice Individual |

| Cobertura de Apólice Coletiva | |

| Regimes Públicos / de Seguridade Social |

| Curto Prazo (Menos de 12 Meses) |

| Longo Prazo (Maior ou Igual a 12 Meses) |

| Corretores / Agentes |

| Bancos (Bancassurance) |

| Direto ao Consumidor (Online / Telefone) |

| Patrocinado pelo Empregador (Empresas) |

| Outros Canais (Afinidade, Associações) |

| Pessoas Físicas |

| PMEs |

| Grandes Empresas |

| Por Tipo de Produto de Seguro | Seguro Médico Privado (PMI) | Cobertura de Apólice Individual |

| Cobertura de Apólice Coletiva | ||

| Regimes Públicos / de Seguridade Social | ||

| Por Prazo de Cobertura | Curto Prazo (Menos de 12 Meses) | |

| Longo Prazo (Maior ou Igual a 12 Meses) | ||

| Por Canal de Distribuição | Corretores / Agentes | |

| Bancos (Bancassurance) | ||

| Direto ao Consumidor (Online / Telefone) | ||

| Patrocinado pelo Empregador (Empresas) | ||

| Outros Canais (Afinidade, Associações) | ||

| Por Segmento de Usuário Final | Pessoas Físicas | |

| PMEs | ||

| Grandes Empresas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de saúde e seguros médicos da Turquia até 2031?

O tamanho do mercado de saúde e seguros médicos da Turquia é de USD 3,46 bilhões em 2026 e está projetado para atingir USD 4,14 bilhões até 2031 a um CAGR de 3,63%.

Como as regulamentações estão moldando o mercado de saúde e seguros médicos da Turquia em 2026?

A SEDDK introduziu garantias de renovação vitalícia e termos de apólice padronizados, que deslocam a precificação e a subscrição para uma visão de vários anos e melhoram a portabilidade e as divulgações para os consumidores.

Qual é o papel da infraestrutura digital nos sinistros e no atendimento?

Os sistemas e-Nabız e MEDULA possibilitam documentação padronizada, liquidação mais rápida e controles de fraude mais sólidos ao longo do ciclo de vida do sinistro, melhorando a experiência e reduzindo os custos de processamento.

Quais regiões são mais importantes para a cobertura privada na Turquia?

Mármara, Anatólia Central e o Egeu lideram devido à densidade de prestadores, aos grandes complexos hospitalares e às dinâmicas de expatriados ou turismo médico, enquanto os agentes continuam sendo fundamentais nas regiões com menor conectividade.

Como os canais de distribuição estão evoluindo para o mercado de saúde e seguros médicos da Turquia?

Agentes e corretores continuam sendo centrais para o assessoramento e as renovações complexas, enquanto os canais diretos ao consumidor se expandem com o letramento digital, e os bancos consideram fluxos simplificados para grupos de clientes selecionados.

Página atualizada pela última vez em: