Tamanho e Participação do Mercado Europeu de Seguro para Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

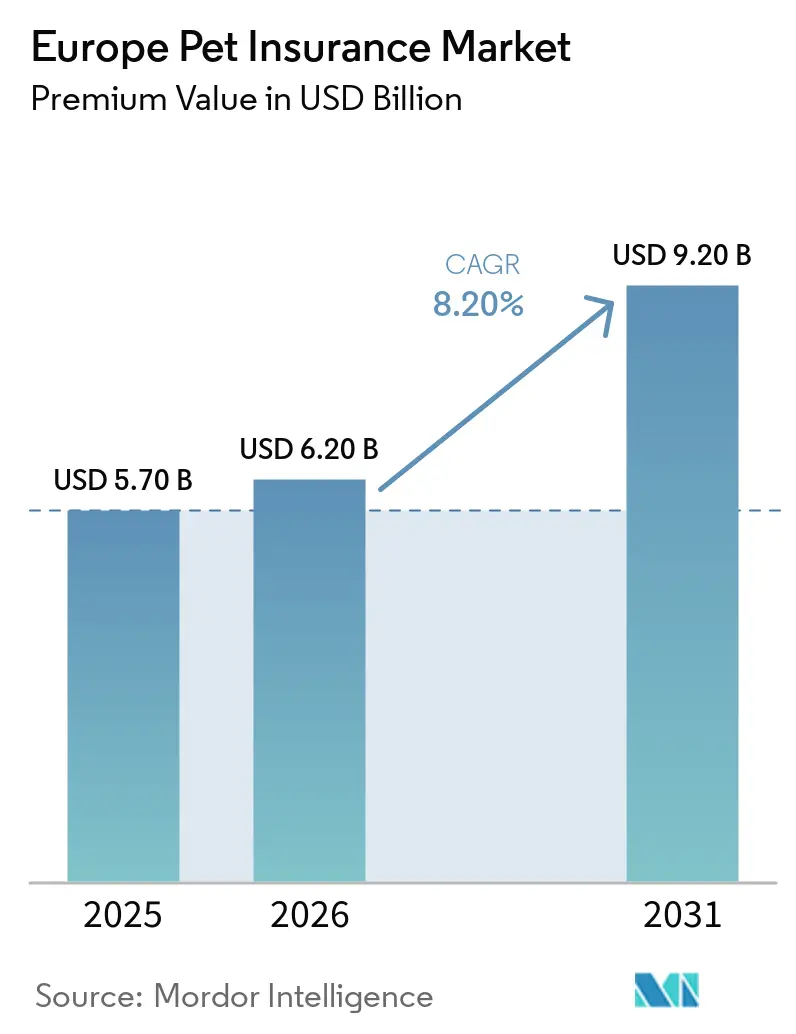

| Tamanho do mercado no ano base (2025) | 5.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.20% CAGR |

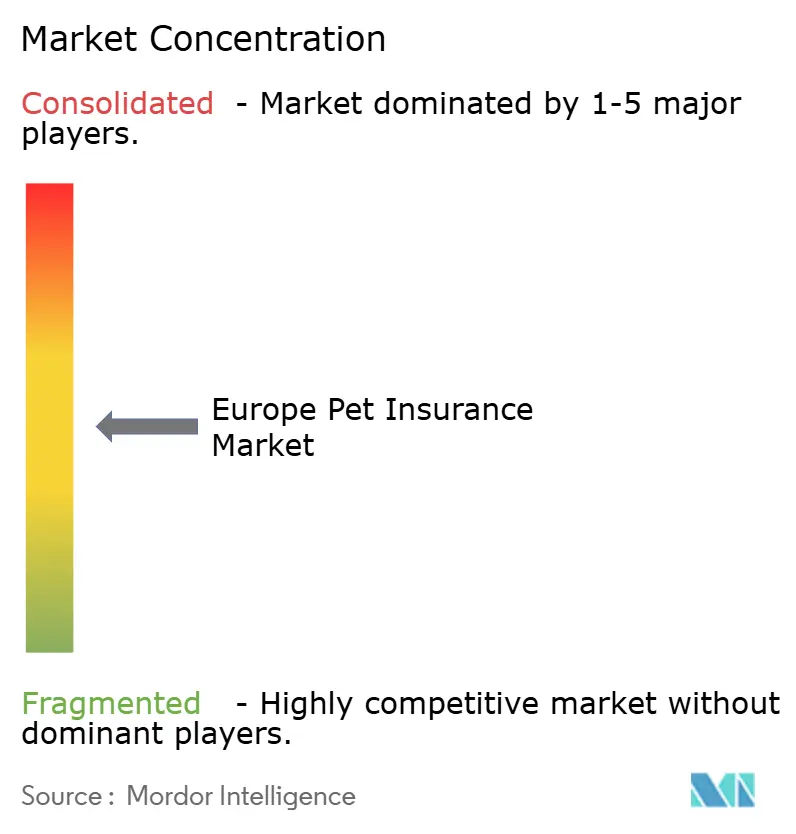

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Seguro para Animais de Estimação por Mordor Intelligence

O tamanho do Mercado Europeu de Seguro para Animais de Estimação em termos de valor de prémio foi avaliado em USD 5,70 bilhões em 2025 e estima-se que cresça de USD 6,20 bilhões em 2026 para atingir USD 9,20 bilhões até 2031, a um CAGR de 8,20% durante o período de previsão (2026-2031).

O crescimento do mercado europeu de seguro para animais de estimação é sustentado pela inflação persistente das taxas veterinárias, com o índice de serviços veterinários do Reino Unido em 177,1 em janeiro de 2026 na base 2015=100, um nível que continua a superar os preços gerais ao consumidor[1]Escritório de Estatísticas Nacionais, "ÍNDICE IPC 09.3.5.0 Serviços veterinários e outros serviços para animais de estimação 2015=100," Escritório de Estatísticas Nacionais, ons.gov.uk. A aprovação pelo Parlamento Europeu em 2025 da microchipagem obrigatória e de registos nacionais de animais de estimação interoperáveis até 2027 melhora a rastreabilidade e reduz o risco de fraude, o que apoia uma adoção mais ampla de apólices abrangentes em toda a região. A consolidação entre cadeias veterinárias corporativas e seguradoras multimarca amplificou o poder de precificação e estabeleceu padrões de cuidado mais elevados, com as plataformas de animais de estimação da JAB atingindo mais de USD 3 bilhões em receitas em 2024. A distribuição digital está a acelerar à medida que as insurtechs agilizam as reclamações através da automação e de parcerias integradas, aumentando a conversão e a retenção nos principais mercados, como o Reino Unido, Alemanha, França e Países Baixos. Os reguladores em 2026 estão a examinar a equidade de preços e a compreensão do consumidor, moldando a transparência dos produtos e os padrões de serviço para o mercado europeu de seguro para animais de estimação.

Principais Conclusões do Relatório

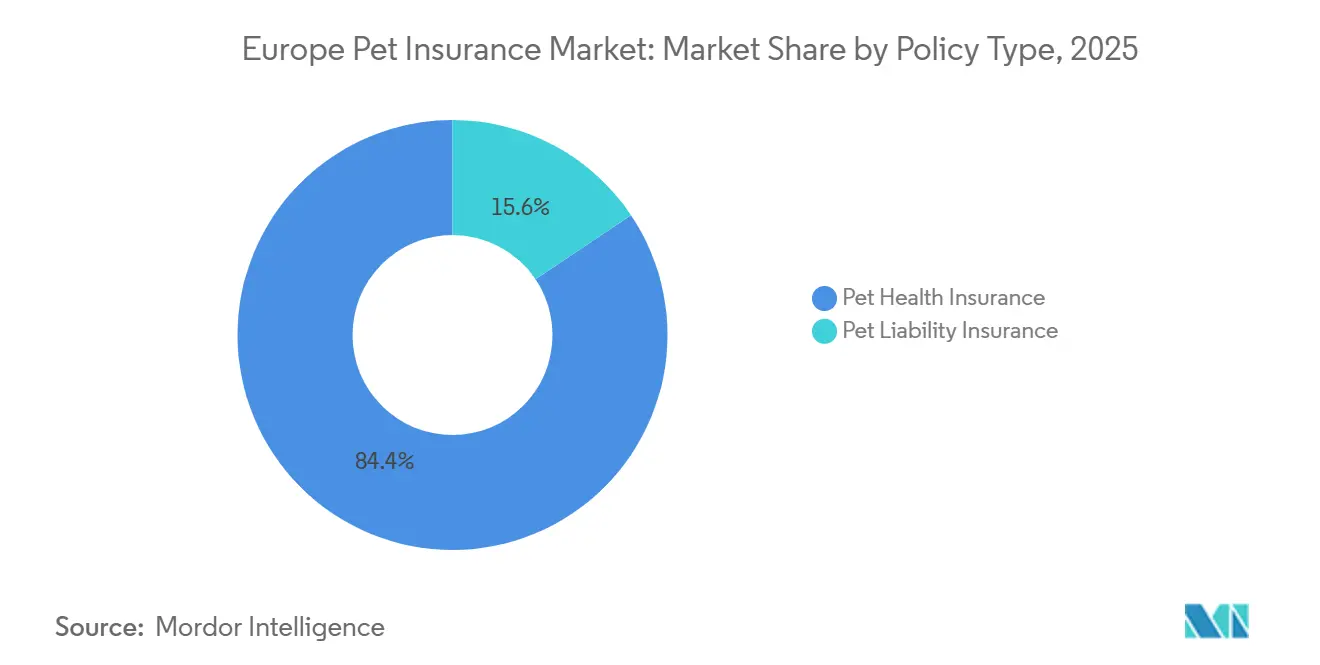

- Por tipo de apólice, o Seguro de Saúde para Animais de Estimação liderou com 84,4% de participação na receita em 2025, e está projetado para registar o CAGR mais rápido de 9,8% até 2031 no mercado europeu de seguro para animais de estimação.

- Por tipo de animal, os cães detinham 68,8% de participação na receita em 2025, enquanto se espera que os gatos cresçam a um CAGR de 10,1% até 2031 no mercado europeu de seguro para animais de estimação.

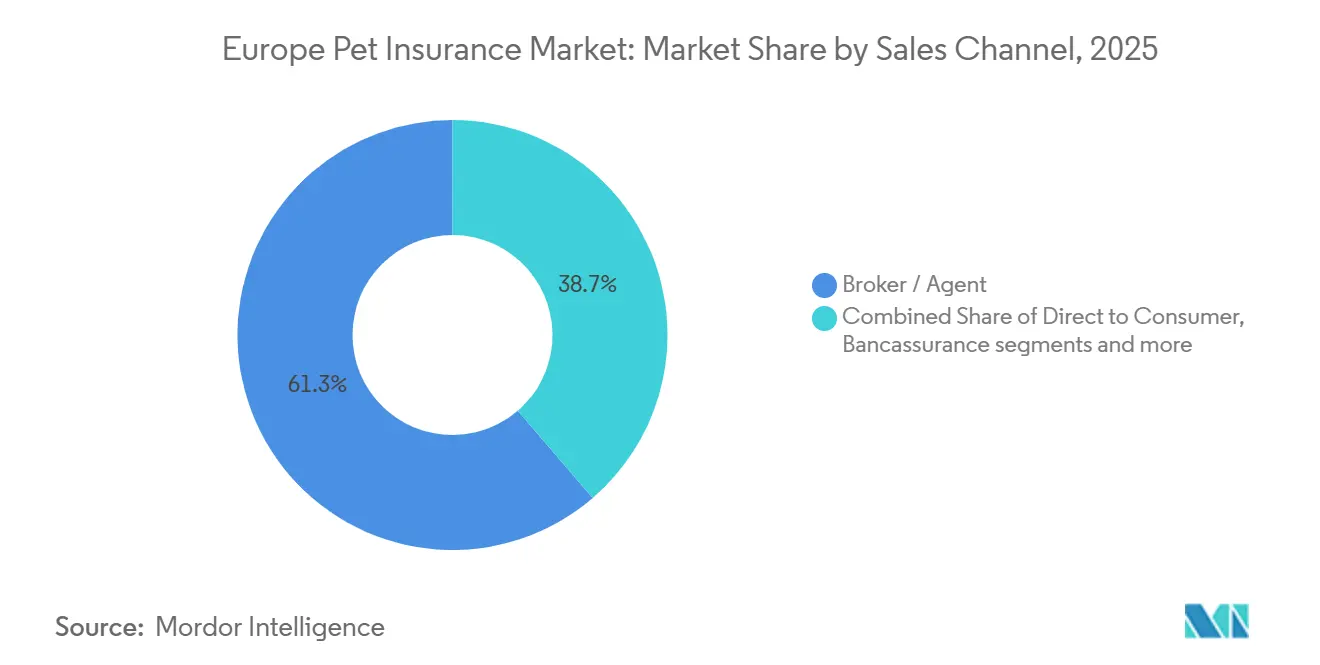

- Por canal de vendas, a distribuição por corretor/agente detinha 61,3% de participação na receita em 2025, e os agregadores online e as plataformas insurtech estão preparados para expandir a um CAGR de 11,8% até 2031 no mercado europeu de seguro para animais de estimação.

- Por nível de cobertura, as apólices Standard capturaram 52,4% de participação na receita em 2025, e a Cobertura Abrangente está projetada para ser o segmento mais rápido a um CAGR de 10,5% até 2031 no mercado europeu de seguro para animais de estimação.

- Por geografia, o Reino Unido representou 45,3% de participação na receita em 2025, enquanto se prevê que a Itália registe o CAGR mais rápido de 9,5% até 2031 no mercado europeu de seguro para animais de estimação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Seguro para Animais de Estimação

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos custos de tratamento veterinário | +2.8% | Global, agudo no Reino Unido e nos países nórdicos; IPC veterinário do Reino Unido em 177,1 em janeiro de 2026, inflação veterinária na Finlândia de 4,0% em 2025 | Médio prazo (2-4 anos) |

| Crescente humanização dos animais de estimação | +2.1% | Europa Ocidental, onde uma grande maioria considera os animais de estimação como membros da família; elevada posse de animais de estimação e gastos por animal segundo a FEDIAF | Longo prazo (≥ 4 anos) |

| Elevada posse de animais de estimação e aumento de adoções durante a pandemia | +1.5% | Em toda a UE, 49% de penetração nos lares com 299 milhões de animais de estimação segundo a FEDIAF 2025 | Curto prazo (≤ 2 anos) |

| Distribuição digital e expansão das insurtechs | +1.4% | Mais forte no Reino Unido, Alemanha, Países Baixos e França; incipiente em Itália e Espanha | Médio prazo (2-4 anos) |

| Obrigatoriedade de microchipagem impulsiona a adoção | +0.8% | Diretiva do Parlamento Europeu de junho de 2025, implementação até 2027; precedentes em Espanha e Bélgica | Longo prazo (≥ 4 anos) |

| Precificação baseada no uso habilitada por dispositivos wearable | +0.6% | Alemanha, Países Baixos e Reino Unido como primeiros adotantes; parcerias entre seguradoras e fabricantes de wearables em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Custos de Tratamento Veterinário Impulsiona a Expansão do Mercado

A inflação das taxas veterinárias manteve-se acima do IPC geral nos principais mercados europeus em 2025 e no início de 2026, com o índice de serviços veterinários do Reino Unido a atingir 177,1 em janeiro de 2026 na base 2015=100, reforçando a necessidade de uma cobertura de taxas mais ampla no mercado europeu de seguro para animais de estimação. As investigações no Reino Unido destacaram padrões de cobrança mais elevados entre as cadeias corporativas, incluindo constatações de margens significativas nos medicamentos e preços elevados nos procedimentos, o que contribui para a transferência de custos para os prémios. A análise publicada em revistas científicas da Suécia e da Noruega mostrou que os níveis de preços medianos nas clínicas afiliadas a grupos corporativos eram superiores aos das clínicas independentes, com custos de sinistros mais elevados ao longo de períodos de vários anos, sinalizando uma inflação estrutural nos cuidados que as seguradoras devem precificar. À medida que os proprietários enfrentam faturas maiores para diagnósticos, cirurgias e terapias de longo prazo, a procura inclina-se para coberturas vitalícias abrangentes, apesar do aumento dos prémios, particularmente entre os lares avessos ao risco nos mercados maduros. Os decisores políticos responderam procurando maior transparência de preços e divulgação de propriedade nos serviços veterinários, medidas que podem influenciar os pressupostos de subscrição e a gestão de sinistros para o mercado europeu de seguro para animais de estimação.

A Crescente Humanização dos Animais de Estimação Eleva a Disponibilidade para Pagar

A posse de animais de estimação na Europa é ampla, com 299 milhões de animais de estimação e uma penetração nos lares próxima de um em cada dois, e os padrões de gastos refletem uma visão forte dos animais de estimação como membros da família que merecem cuidados abrangentes[2]Federação Europeia de Fabricantes de Alimentos para Animais de Estimação, "Factos e Números 2025," FEDIAF, fediaf.org. Esta perspetiva apoia a disponibilidade para pagar por apólices vitalícias que incluem benefícios de bem-estar, dentários e comportamentais, que estão agora integrados por várias seguradoras líderes e insurtechs. As marcas digitais reforçaram esta mudança ao agrupar serviços de acompanhamento, descontos por ações preventivas e resolução rápida de sinistros, o que fortalece o valor percebido pelos consumidores. As tendências de política pública, como as disposições de França para a companhia de animais de estimação para idosos, acrescentam uma dimensão social que normaliza os gastos com o bem-estar dos animais de estimação e os serviços de apoio. O contexto comportamental e político sustenta conjuntamente a procura por coberturas mais ricas e acesso contínuo a serviços em todo o mercado europeu de seguro para animais de estimação.

A Distribuição Digital e a Expansão das Insurtechs Redefinem a Aquisição de Clientes

As insurtechs e os agregadores online estão a expandir-se a um ritmo de dois dígitos à medida que comprimem os custos de aquisição, personalizam a precificação e resolvem sinistros através da automação, o que está a remodelar a forma como o mercado europeu de seguro para animais de estimação adquire e serve os clientes. Os exemplos de destaque incluem motores de sinistros automatizados que processam grandes volumes em minutos e entregam pagamentos quase instantâneos, o que aumenta a satisfação e o envolvimento diário. As seguradoras que consolidaram a administração de apólices em plataformas proprietárias reportaram melhorias de eficiência e desempenho financeiro, a par do escalonamento da triagem habilitada por inteligência artificial. Os lançamentos em novos países que permitem o pagamento direto no momento do checkout mostram como a tecnologia pode redefinir as expectativas em torno dos cuidados sem dinheiro e reduzir o atrito para os proprietários de animais de estimação. As vias integradas com retalhistas, farmácias e dispositivos wearable alargam ainda mais o alcance, dando ao mercado europeu de seguro para animais de estimação múltiplos pontos de contacto de alta frequência ao longo da jornada de cuidados com animais de estimação.

A Obrigatoriedade de Microchipagem Impulsiona a Adoção ao Aumentar a Rastreabilidade

A aprovação pelo Parlamento Europeu em 2025 da microchipagem obrigatória e de bases de dados nacionais interoperáveis até 2027 constrói uma infraestrutura partilhada que melhora a identificação, a rastreabilidade transfronteiriça e a integridade dos sinistros. Os IDs de microchip ligam a propriedade aos registos médicos de forma mais fiável, o que ajuda as seguradoras a verificar a elegibilidade e a reduzir o risco de fraude durante os sinistros digitais. Muitas apólices já exigem identificação por microchip, e os designs de produtos que agrupam serviços preventivos com cobertura estão a alinhar-se com esta trajetória regulatória em todo o mercado europeu de seguro para animais de estimação. As ofertas com wearables e GPS, quando combinadas com a microchipagem, acrescentam uma camada de segurança e dados, o que pode ajudar a validar eventos de cuidados e apoiar intervenções proativas. O efeito cumulativo é um ecossistema mais transparente e preparado para dados que reduz o atrito administrativo para as seguradoras e para os segurados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prémios elevados para animais de estimação mais velhos/raças específicas | -1.8% | Reino Unido, países nórdicos e Alemanha; multiplicadores de idade mais acentuados e precificação de risco de raça mais elevada | Médio prazo (2-4 anos) |

| Baixa consciencialização fora do Reino Unido e dos países nórdicos | -1.3% | Itália, Espanha e Europa Oriental, onde a penetração é baixa apesar da elevada posse de animais de estimação | Curto prazo (≤ 2 anos) |

| A inflação das taxas veterinárias comprime as margens | -0.9% | Reino Unido, Suécia e Noruega; os níveis elevados de taxas pressionam a subscrição | Médio prazo (2-4 anos) |

| Aumento de sinistros digitais fraudulentos | -0.4% | Reino Unido, Alemanha e Países Baixos; impulsionando controlos de fraude por inteligência artificial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Prémios Elevados para Animais de Estimação Mais Velhos/Raças Específicas Limitam a Procura Endereçável

Os aumentos de prémios associados à idade e a precificação de risco de raça podem tornar a cobertura abrangente dispendiosa para animais seniores e raças de grande porte, o que reduz a acessibilidade no momento da renovação. Os dados de reclamações e a defesa do consumidor reportaram pressão em torno dos aumentos na renovação, observando que as apólices vitalícias correspondem melhor às necessidades, mas podem tornar-se mais difíceis de mudar à medida que os animais de estimação envelhecem. As seguradoras que apertaram a seleção de risco em 2025 mostraram melhores rácios de sinistralidade, embora isso também possa reduzir o acesso para perfis de alto risco que frequentemente mais necessitam de cobertura[3]Parlamento Europeu, "Os eurodeputados propõem regras mais rigorosas sobre o bem-estar e a rastreabilidade de cães e gatos," Parlamento Europeu, europarl.europa.eu. As respostas do mercado incluem produtos de nicho adaptados a animais de estimação mais velhos com níveis de benefícios mais baixos que visam manter os prémios acessíveis para os proprietários sub-servidos. Os supervisores em 2026 destacaram o seguro para animais de estimação para monitorização em matéria de preços e compreensão do consumidor, o que pode orientar as práticas de renovação e a clareza dos produtos no mercado europeu de seguro para animais de estimação.

A Baixa Consciencialização Fora do Reino Unido e dos Países Nórdicos Limita a Penetração

A penetração permanece baixa no sul e leste da Europa, mesmo onde a posse de animais de estimação é elevada, o que reflete uma lacuna de consciencialização e um alcance de distribuição limitado. Os novos lançamentos de produtos por parte das principais seguradoras de saúde nacionais e de operadoras digitalmente nativas em 2025 visaram Espanha e Itália com serviços baseados em aplicações, benefícios de reembolso e acesso a linhas de apoio para abordar os obstáculos à educação e adoção. As insurtechs em França e Alemanha expandiram-se com automação e estruturas de taxas transparentes, reforçadas por marcos de rentabilidade que validam o modelo[4] EU-Startups Staff, "Dalma angaria €20M," EU-Startups, eu-startups.com. A distribuição por bancassurance está a emergir como uma alavanca de escala que leva a cobertura para animais de estimação a bases de clientes estabelecidas através de canais de confiança, o que pode aumentar materialmente a consciencialização nos mercados de baixa penetração. As parcerias com farmácias e comércio eletrónico acrescentam vias integradas para alcançar grandes grupos de proprietários de animais de estimação online, alargando o acesso em todo o mercado europeu de seguro para animais de estimação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Apólice: Saúde para Animais de Estimação Domina, Responsabilidade Civil Escala com a Regulação

O Seguro de Saúde para Animais de Estimação detinha 84,4% da receita em 2025, e está projetado para crescer a um CAGR de 9,8% durante 2026-2031, à medida que os proprietários priorizam a proteção abrangente das taxas veterinárias no mercado europeu de seguro para animais de estimação. O setor europeu de seguro para animais de estimação deslocou-se para benefícios vitalícios mais ricos que cobrem acidentes, doenças, riscos hereditários e, cada vez mais, cuidados dentários e comportamentais, como se vê nas atualizações de produtos por parte dos líderes que melhoraram as taxas de aprovação de sinistros e os níveis de serviço. As insurtechs que processam sinistros em minutos e integram funcionalidades de prevenção na experiência do produto estão a elevar as expectativas de velocidade e transparência, o que apoia a adoção de níveis mais amplos na renovação. Os custos de tratamento mais elevados para cirurgias avançadas, imagiologia e cuidados crónicos são a razão central pela qual os proprietários passam de limites básicos para configurações vitalícias que se renovam anualmente. O resultado é um fosso crescente entre a preferência por cobertura standard e premium, com o seguro de saúde a expandir-se tanto através de vendas digitais diretas como de vias de bancassurance nos principais mercados.

O Seguro de Responsabilidade Civil para Animais de Estimação representa o saldo das apólices e cresce nas jurisdições com cobertura de responsabilidade civil obrigatória ou amplamente esperada para proprietários de cães, frequentemente como parte de um pacote modular. Os quadros regulatórios espanhol e alemão sustentaram a procura por pacotes liderados pela responsabilidade civil, enquanto as seguradoras digitais multilinhas fornecem limites de responsabilidade civil elevados como parte de um processo de adesão simplificado baseado em aplicações. A interação entre a responsabilidade civil obrigatória e a cobertura de saúde voluntária cria oportunidades de venda cruzada à medida que os proprietários descobrem o valor de adicionar componentes de taxas veterinárias. À medida que mais plataformas padronizam as verificações de elegibilidade e a verificação de cobertura em tempo real para as clínicas, os módulos de responsabilidade civil e saúde podem ser configurados em torno de casos de uso que correspondam às leis locais e às expectativas dos consumidores no mercado europeu de seguro para animais de estimação.

Por Tipo de Animal: Cães Lideram, Gatos Aceleram com a Vida Urbana

Os cães representaram 68,8% da receita em 2025, uma vez que os gastos mais elevados por animal de estimação e os tratamentos complexos mantiveram a cobertura de cães como elemento central do mercado europeu de seguro para animais de estimação. Os gatos são o segmento de crescimento mais rápido com um CAGR projetado de 10,1% até 2031, apoiado por grandes populações urbanas de gatos nos principais mercados que favorecem níveis de prémios mais baixos e modelos de serviço digital. Os planos específicos para felinos que calibram os benefícios para estilos de vida em interiores e perfis de condições crónicas registaram forte adesão entre os segurados pela primeira vez. À medida que mais seguradoras integram acesso a veterinários por teleconsulta 24 horas por dia, 7 dias por semana e vantagens preventivas, os proprietários de gatos veem um valor de serviço mensurável para além do simples reembolso de sinistros, o que apoia uma melhor retenção no mercado europeu de seguro para animais de estimação.

Os cães continuam a ancorar os segmentos de responsabilidade civil onde a cobertura é obrigatória ou esperada, enquanto os pacotes de saúde abrangentes para cães normalizam limites anuais mais elevados para corresponder aos custos de cuidados avançados e aos riscos específicos de raça. Os estudos de precificação clínica nos países nórdicos documentaram aumentos sustentados nas taxas cirúrgicas e de diagnóstico nos grupos maiores, o que sustenta a procura entre os proprietários de cães por limites mais elevados e renovações vitalícias. Em paralelo, o aumento constante do total de lares com animais de estimação na Europa Ocidental garante uma base profunda para a expansão das apólices tanto para cães como para gatos. Os cães detinham 68,8% da participação de mercado do seguro para animais de estimação na Europa em 2025, enquanto o CAGR projetado de 10,1% do segmento de gatos sinaliza uma trajetória de recuperação ao longo do período de previsão.

Por Canal de Vendas: Corretores Mantêm a Escala, Digital e Bancassurance Superam

A distribuição por corretor e agente representou 61,3% da receita em 2025, refletindo a importância das jornadas orientadas por aconselhamento para apólices complexas no mercado europeu de seguro para animais de estimação. As plataformas digitais estão a escalar mais rapidamente à medida que as insurtechs aproveitam a automação, as ofertas integradas e as jornadas móveis para alcançar demografias mais jovens a um custo mais baixo. As seguradoras que consolidaram a administração de apólices e implementaram triagem de sinistros por inteligência artificial reportaram ganhos operacionais materiais que apoiaram a melhoria das margens em 2025. As ferramentas de verificação voltadas para as clínicas que confirmam a cobertura e os limites restantes em tempo real fortalecem o canal corretor-veterinário e melhoram a experiência do cliente no ponto de cuidado.

A bancassurance está a emergir como uma via poderosa nos mercados europeus maduros e em desenvolvimento, ao ativar grandes bases de clientes instaladas e marcas de confiança para a cobertura de animais de estimação. Os ecossistemas de farmácias online e retalho também estão a entrar na distribuição com parceiros de seguros para apresentar a cobertura de animais de estimação em pontos de compra naturais para produtos de cuidados, o que alarga o alcance do funil no mercado europeu de seguro para animais de estimação. Em paralelo, os lançamentos internacionais que trazem tecnologia de pagamento direto e proteção vitalícia a novos países estão a elevar as expectativas dos consumidores em relação a experiências de sinistros sem atrito em todos os canais. O mercado europeu de seguro para animais de estimação está, portanto, a convergir para um modelo omnicanal onde a confiança consultiva, a velocidade digital e a conveniência integrada coexistem.

Por Nível de Cobertura: Standard Lidera, Abrangente Ganha com a Inflação

As apólices Standard, definidas como planos com limites anuais até EUR 5.000, detinham 52,4% da receita em 2025, uma vez que os proprietários equilibraram a acessibilidade com uma cobertura clínica significativa no mercado europeu de seguro para animais de estimação. Os níveis Básicos com limites anuais muito baixos mantêm relevância nas geografias de menor gasto, embora a sua utilidade diminua nos mercados de alto custo que enfrentam preços de procedimentos elevados. Os níveis Abrangentes estão previstos para crescer mais rapidamente a um CAGR de 10,5% até 2031, à medida que os proprietários respondem à inflação das taxas procurando limites anuais mais elevados e conjuntos de benefícios mais amplos. As marcas líderes reforçaram o serviço de sinistros e a profundidade dos produtos em 2025, o que melhorou os rácios combinados e apoiou a confiança em designs de cobertura mais ricos em todo o mercado europeu de seguro para animais de estimação.

Os níveis Abrangentes incluem cada vez mais acesso a veterinários por teleconsulta dentária, comportamental e 24 horas por dia, 7 dias por semana, enquanto alguns novos participantes enfatizam o pagamento direto no checkout para que os proprietários evitem custos iniciais elevados para cuidados complexos. Os limites das apólices e as percentagens de reembolso foram aumentados por algumas seguradoras em 2025 para acompanhar a crescente intensidade dos tratamentos, reforçando a mudança geral para níveis premium no mercado europeu de seguro para animais de estimação. Espera-se, portanto, que o tamanho do mercado europeu de seguro para animais de estimação associado aos níveis abrangentes se expanda à medida que os proprietários fazem escolhas informadas sobre os níveis de cobertura que correspondem aos custos do mundo real.

Análise Geográfica

O Reino Unido liderou a região com 45,3% da receita em 2025, sustentado por um conjunto de produtos maduro, elevada incidência de sinistros e concorrência ativa entre incumbentes de escala e insurtechs ágeis no mercado europeu de seguro para animais de estimação. Os líderes de mercado reportaram um desempenho sólido em 2025, incluindo rácios combinados que melhoraram de ano para ano, apoiados por precificação técnica e melhorias de serviço. O foco regulatório do Reino Unido em 2026 sobre preços e compreensão do consumidor, combinado com propostas para limitar as taxas de prescrição e exigir orçamentos para tratamentos de maior valor, está a moldar um ambiente operacional mais transparente. O Reino Unido representou 45,34% da participação de mercado do seguro para animais de estimação na Europa em 2025, e esta base continua a atrair inovação de produtos e atividade de parcerias.

A Alemanha, França e os países nórdicos formam o próximo nível de mercados de escala onde as seguradoras digitais e as marcas estabelecidas operam ao lado de fortes redes veterinárias. As seguradoras digitais alemãs reportaram marcos de rentabilidade em 2024 e continuaram a escalar em 2025, enquanto as seguradoras nórdicas mantiveram a força dos prémios em meio a níveis de taxas elevados nas clínicas. A grande população de gatos de França e o forte setor de alimentação para animais de estimação continuam a apoiar designs de cobertura orientados para o bem-estar, onde as insurtechs se focaram na transparência e na análise rápida de sinistros. Nos países nórdicos, as evidências publicadas em revistas científicas de preços mais elevados nos grupos corporativos na Suécia e na Noruega sublinham a necessidade de limites mais elevados e de uma disciplina de subscrição cuidadosa.

A Itália e a Espanha são os maiores mercados com melhoria mais rápida, dado os pontos de partida baixos e os novos lançamentos de produtos por parte das principais seguradoras nacionais e de saúde. Prevê-se que a Itália registe um CAGR de 9,5% durante 2026-2031, ajudada pela demografia urbana, melhorias de produtos por parte das principais seguradoras e incentivos que apoiam a adoção de cuidados com animais de estimação nas cidades. O BENELUX mostra dinamismo através de ecossistemas de comércio eletrónico e farmácias que podem integrar a cobertura de animais de estimação nas jornadas digitais existentes em escala. Em todas estas geografias, as parcerias de bancassurance e retalho integrado estão a ajudar a expandir o tamanho do mercado europeu de seguro para animais de estimação para novos segmentos de proprietários que tinham consciencialização ou acesso limitados antes de 2025.

Panorama Competitivo

O mercado europeu de seguro para animais de estimação apresenta uma combinação de incumbentes de escala e insurgentes de alto crescimento. Os líderes do Reino Unido mantiveram carteiras sólidas em 2025, enquanto os especialistas nórdicos reportaram crescimento contínuo dos prémios em vários países. As plataformas pan-regionais apoiadas por investidores diversificados consolidaram a sua participação em 2024 e 2025, unificando marcas e modelos operacionais em vários países para obter economias de dados e escala. As insurtechs melhoraram os rácios de sinistralidade e as posições de custo através da automação e de tecnologia proprietária de sinistros, alcançando a rentabilidade em mercados seletivos.

Os movimentos estratégicos em 2024 e 2026 remodelaram o panorama. Uma seguradora do FTSE 100 do Reino Unido adquiriu os direitos de renovação de linhas pessoais diretas de uma grande seguradora, aprofundando a sua presença no segmento de animais de estimação através de transferências de marca e de colaboradores. Uma seguradora médica para animais de estimação cotada nos EUA entrou na Alemanha e na Suíça com um modelo de pagamento direto que autoriza os pagamentos ao veterinário no momento do checkout, estabelecendo um novo padrão de serviço para o atrito nos sinistros. Os participantes do mercado holandês lançaram a distribuição de seguros por farmácias e retalho de animais de estimação, alinhando as ofertas integradas com as compras recorrentes de cuidados com animais de estimação. Estes movimentos ilustram a dupla trajetória da região de consolidação e expansão digital no mercado europeu de seguro para animais de estimação.

A tecnologia e a inovação nos canais são diferenciadores fundamentais. As plataformas de sinistros automatizadas nos Países Baixos atingiram elevadas taxas de processamento direto com melhorias de precisão, demonstrando o papel da aprendizagem automática no controlo de custos e na satisfação do cliente. Em paralelo, os líderes de mercado do Reino Unido implementaram ferramentas de verificação de cobertura em tempo real para parceiros veterinários, a fim de reduzir a latência administrativa e melhorar o fluxo de trabalho clínico. As parcerias com wearables estendem-se a experiências centradas na prevenção com rastreamento GPS e recompensas baseadas na atividade integradas nas jornadas de seguro, onde novas colaborações emergiram em 2025-2026. A intensidade competitiva permanece elevada, mas a amplitude dos produtos, a escala de distribuição e a velocidade do serviço estão a definir as posições de liderança em todo o mercado europeu de seguro para animais de estimação.

Líderes do Setor Europeu de Seguro para Animais de Estimação

Agria Djurförsäkring

Petplan

RSA Group

ManyPets

Animal Friends Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lassie (insurtech sediada em Estocolmo) angariou USD 75 milhões numa ronda de financiamento Série C liderada pela Balderton Capital, Felix Capital, Inventure, Passion Capital e Stena Sessan, elevando o capital total para USD 120 milhões para expandir a sua plataforma de seguro para animais de estimação centrada na prevenção por toda a Europa, reforçar o processamento de sinistros baseado em inteligência artificial (60% dos sinistros alemães processados de ponta a ponta em seis minutos) e aprofundar as parcerias com a Lidl e a Tractive, tendo a empresa ultrapassado USD 100 milhões em ARR enquanto opera na Suécia, Alemanha e França.

- Fevereiro de 2026: A Musky (insurtech espanhola apoiada pela GCO Ventures) tornou-se a primeira seguradora de animais de estimação a oferecer o reembolso do dispositivo e da subscrição Tractive como benefício preventivo padrão para clientes com pagamento anual, integrando rastreamento GPS e monitorização de saúde para permitir intervenção precoce e apoiar modelos de precificação baseados no uso.

- Janeiro de 2026: A Pet Service Holding N.V. (Países Baixos) estabeleceu uma parceria plurianual com a Figo Pet Insurance para distribuir seguro para animais de estimação através de plataformas B2C, incluindo Dierenapotheek.nl e Pharmacy4Pets.nl, visando mais de um milhão de clientes proprietários de animais de estimação com um lançamento inicial nos Países Baixos e expansão para a Alemanha.

- Janeiro de 2026: A Clear Group (Reino Unido) adquiriu a Shire Insurance Services Limited, uma corretora especializada no setor veterinário com cerca de GBP 7 milhões em prémios brutos subscritos, expandindo as capacidades da sua divisão de Retalho do Reino Unido no seguro veterinário.

Âmbito do Relatório do Mercado Europeu de Seguro para Animais de Estimação

O seguro para animais de estimação é uma apólice de seguro adquirida pelo proprietário de um animal de estimação que ajuda a reduzir os custos globais das dispendiosas faturas veterinárias. Esta cobertura é semelhante às apólices de seguro de saúde para humanos. O seguro para animais de estimação cobrirá, total ou parcialmente, os frequentemente dispendiosos procedimentos veterinários. O mercado europeu de seguro para animais de estimação é um dos mais procurados no mundo, uma vez que as pessoas estão dispostas a adotar animais de estimação. Uma análise de fundo completa do Mercado Europeu de Seguro para Animais de Estimação, que inclui uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os segmentos-chave, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas, está coberta no relatório. O Relatório do Mercado Europeu de Seguro para Animais de Estimação é Segmentado por Tipo de Apólice (Seguro de Saúde para Animais de Estimação, Seguro de Responsabilidade Civil para Animais de Estimação), Tipo de Animal (Cães, Gatos), Canal de Vendas (Direto ao Consumidor, Corretor/Agente, Bancassurance e Mais), Nível de Cobertura (Básico ≤EUR 1.000, Standard ≤EUR 5.000 e Mais) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália e mais). O relatório oferece o tamanho do mercado e previsões para o Mercado Europeu de Seguro para Animais de Estimação em valor (USD) para todos os segmentos acima.

| Seguro de Saúde para Animais de Estimação |

| Seguro de Responsabilidade Civil para Animais de Estimação |

| Cães |

| Gatos |

| Direto ao Consumidor |

| Corretor / Agente |

| Bancassurance |

| Agregadores Online e Plataformas Insurtech |

| Básico (≤ €1.000 de limite anual) |

| Standard (≤ €5.000 de limite anual) |

| Abrangente (Ilimitado / limites mais elevados) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Apólice | Seguro de Saúde para Animais de Estimação |

| Seguro de Responsabilidade Civil para Animais de Estimação | |

| Por Tipo de Animal | Cães |

| Gatos | |

| Por Canal de Vendas | Direto ao Consumidor |

| Corretor / Agente | |

| Bancassurance | |

| Agregadores Online e Plataformas Insurtech | |

| Por Nível de Cobertura | Básico (≤ €1.000 de limite anual) |

| Standard (≤ €5.000 de limite anual) | |

| Abrangente (Ilimitado / limites mais elevados) | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a perspetiva do tamanho do mercado europeu de seguro para animais de estimação até 2031?

O tamanho do mercado europeu de seguro para animais de estimação é de USD 6,20 bilhões em 2026 e está previsto atingir USD 9,20 bilhões até 2031 a um CAGR de 8,2%.

Quais os segmentos que crescem mais rapidamente no mercado europeu de seguro para animais de estimação?

O Seguro de Saúde para Animais de Estimação está projetado para registar um CAGR de 9,20%, os gatos estão preparados para crescer a um CAGR de 10,1%, os agregadores online e as plataformas insurtech a 11,8%, e a cobertura Abrangente a 10,5% durante 2026-2031.

Qual o país que lidera e qual o que cresce mais rapidamente na Europa?

O Reino Unido liderou com 45,3% de participação em 2025, enquanto se prevê que a Itália cresça mais rapidamente a um CAGR de 9,5% durante 2026-2031.

O que está a impulsionar o crescimento dos prémios no mercado europeu de seguro para animais de estimação em 2026?

Os índices elevados de taxas veterinárias, a consolidação entre clínicas e as obrigações de microchipagem são os principais impulsionadores, a par da rápida expansão da distribuição digital e dos sinistros geridos por automação.

Como estão os reguladores a influenciar o mercado europeu de seguro para animais de estimação em 2026?

A FCA identificou o seguro para animais de estimação para monitorização em matéria de preços e compreensão do consumidor, enquanto as propostas do Reino Unido procuram uma precificação veterinária mais transparente, moldando os termos dos produtos e o serviço.

Que inovações de serviço se destacam no seguro europeu para animais de estimação?

O pagamento direto aos veterinários no momento do checkout, os sinistros automatizados com elevadas taxas de processamento direto e a verificação de cobertura em tempo real para as clínicas estão a estabelecer novos padrões de experiência.

Página atualizada pela última vez em: