Tamanho e Participação do Mercado de Corretagem de Seguros na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

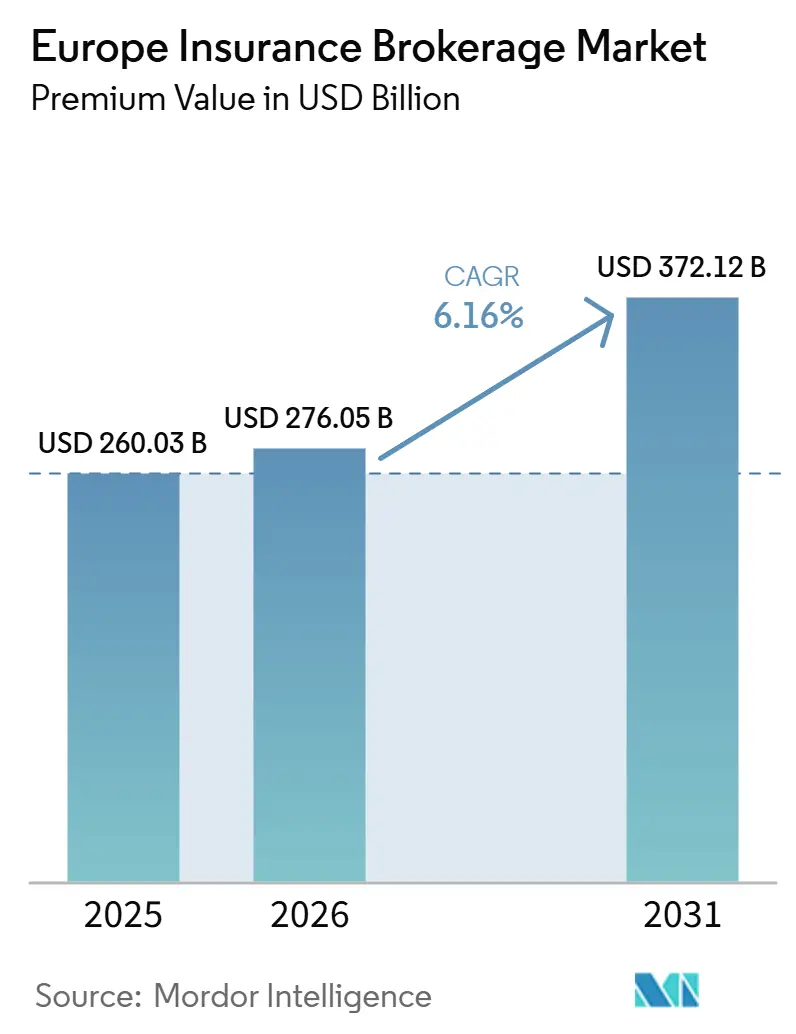

| Tamanho do mercado no ano base (2025) | 260.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 276.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 372.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem de Seguros na Europa por Mordor Intelligence

O tamanho do Mercado de Corretagem de Seguros na Europa, em termos de valor de prêmio, está projetado para expandir de USD 260,03 bilhões em 2025 e USD 276,05 bilhões em 2026 para USD 372,12 bilhões até 2031, registrando um CAGR de 6,16% entre 2026 e 2031.

A forte demanda por consultoria em riscos cibernéticos, a rápida adoção de seguros incorporados e a resiliência da atividade econômica das PME sustentam essa trajetória, mesmo que a compressão de honorários e a escassez de talentos introduzam ventos contrários. O aumento das exigências regulatórias no âmbito da Diretiva de Distribuição de Seguros (IDD), da revisão do Solvência II e da Lei de Resiliência Operacional Digital (DORA) estão simultaneamente elevando os custos de conformidade e criando oportunidades de consultoria de alta margem que favorecem intermediários tecnicamente qualificados. A transformação digital continua a remodelar a economia de aquisição de clientes, com parcerias entre corretoras e insurtechs oferecendo conectividade por interface de programação de aplicações (API) que suporta cotação em tempo real e vinculação de apólices. A consolidação entre seguradoras e intermediários persiste, impulsionada por aquisições em bloco por parte de fundos de private equity e aquisições estratégicas que reforçam as capacidades em linhas especializadas e o alcance geográfico. Nesse contexto, as corretoras que investem em análise de dados, expertise regulatória e distribuição multicanal permanecem mais bem posicionadas para defender margens enquanto capturam crescimento transfronteiriço.

Principais Conclusões do Relatório

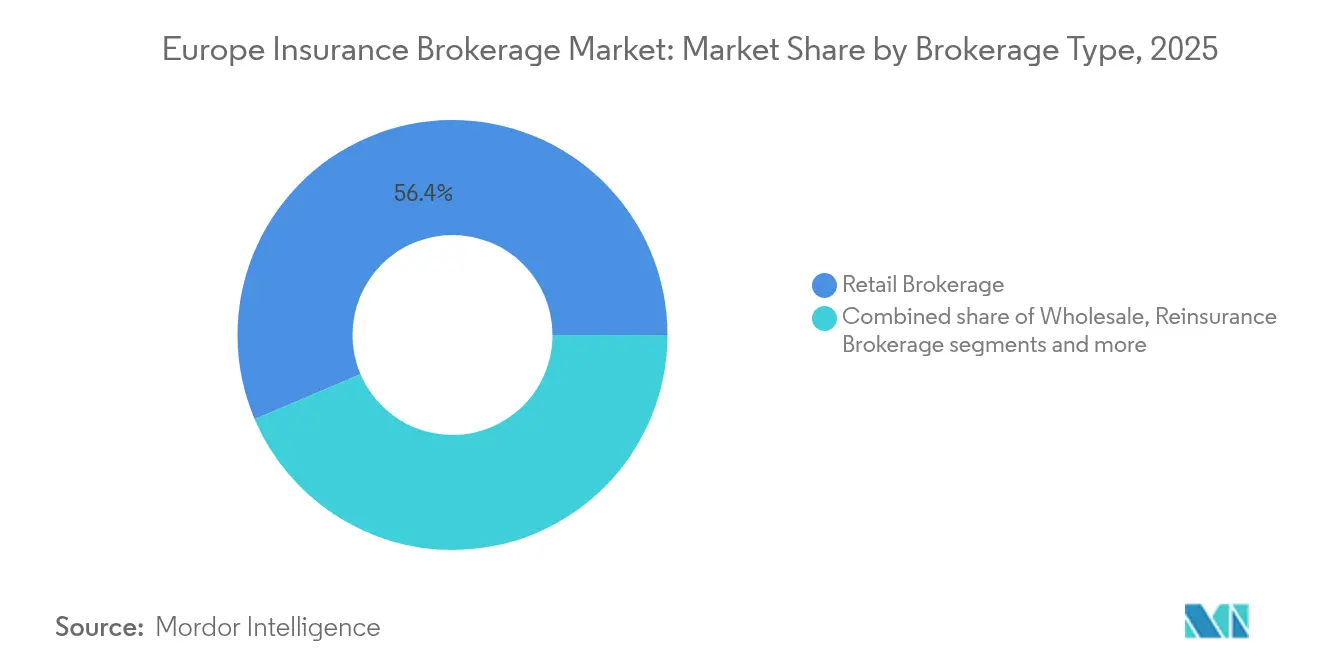

- Por tipo de corretagem, a corretagem de varejo liderou com 56,40% da participação do mercado de corretagem de seguros na Europa em 2025, enquanto a corretagem de resseguros registou a aceleração mais rápida, com um CAGR de 5,05% até 2031.

- Por tipo de cliente, as pequenas e médias empresas representaram 46,10% do tamanho do mercado de corretagem de seguros na Europa em 2025 e estão projetadas para crescer a um CAGR de 6,03% até 2031.

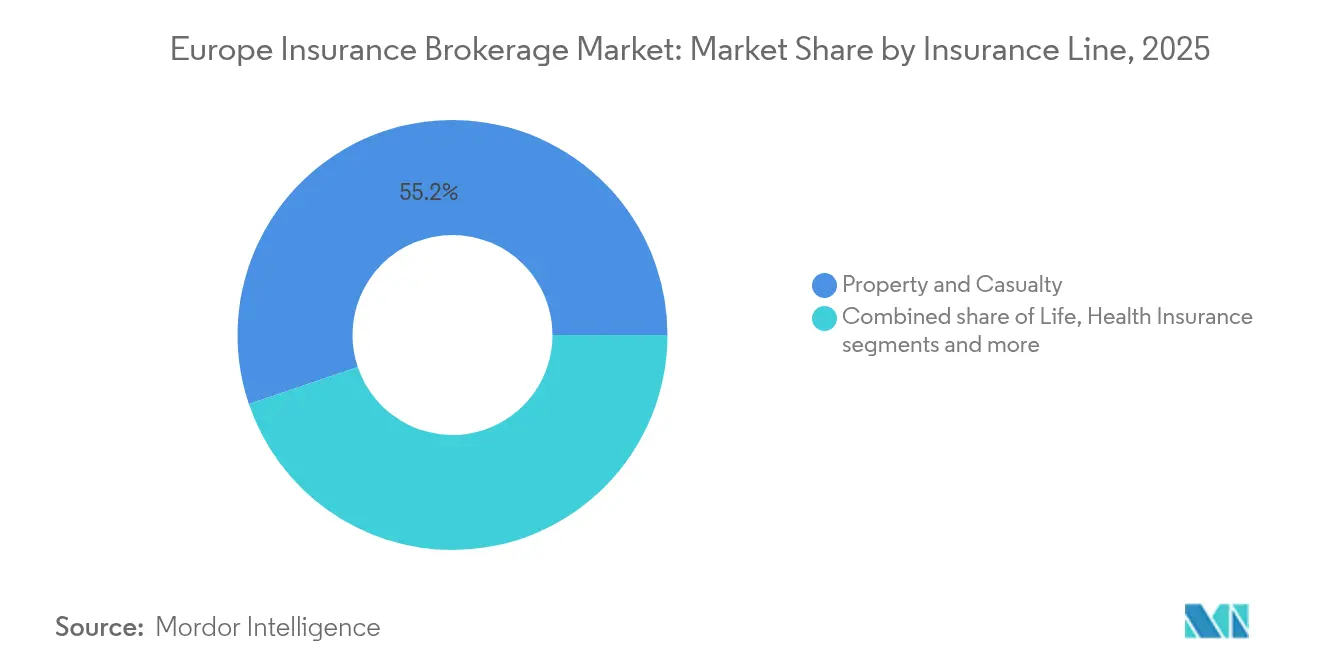

- Por linha de seguro, os ramos elementares retiveram 55,20% da participação do mercado de corretagem de seguros na Europa em 2025, enquanto as linhas especializadas estão projetadas para expandir a um CAGR de 6,74% até 2031.

- Por canal de distribuição, o face a face tradicional ainda representava 56,10% do tamanho do mercado de corretagem de seguros na Europa em 2025; as plataformas digitais e online estão a avançar a um CAGR de 7,62% para o período de previsão.

- Por geografia, o Reino Unido reteve uma participação de 28,15% do mercado de corretagem de seguros na Europa em 2025, enquanto a região dos PAÍSES NÓRDICOS regista o crescimento previsto mais rápido, com um CAGR de 5,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Corretagem de Seguros na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura por assessoria em seguro cibernético | +1.8% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2 a 4 anos) |

| Complexidade regulatória (IDD, Solvência II, DORA) | +1.2% | Todos os estados-membros da UE | Longo prazo (≥ 4 anos) |

| Procura das PME por cobertura personalizada | +1.5% | Europa Ocidental; expansão para a Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Parcerias com insurtechs | +1.1% | Reino Unido, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Distribuição de seguros incorporados | +0.9% | Alemanha, Países Baixos, França | Médio prazo (2 a 4 anos) |

| Produtos paramétricos relacionados com o clima no âmbito do Pacto Ecológico Europeu | +0.7% | Norte da Europa, região Alpina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Assessoria em Seguro Cibernético

As organizações em toda a Europa estão a atualizar as suas estratégias de transferência de risco à medida que os incidentes de ransomware aumentam e o escrutínio legislativo se intensifica ao abrigo da DORA, em vigor desde janeiro de 2025[1]Autoridade Europeia dos Seguros e Pensões Complementares de Reforma, "Visão Geral da Lei de Resiliência Operacional Digital," eiopa.europa.eu. Os prémios de seguro cibernético aumentaram 35% durante 2024, mas a capacidade das seguradoras permanece limitada, levando as corretoras a estruturar programas em camadas, paramétricos e com captivas que se adaptam às exposições específicas de cada setor. As PME, que permanecem 60% sub-seguradas em riscos digitais, representam um fértil conjunto de clientes para assessoria que recompensa as empresas capazes de traduzir vulnerabilidades técnicas em indemnizações adequadas. As corretoras estão a recrutar diretores de segurança de informação e especialistas em testes de intrusão para colmatar lacunas de conhecimento e assegurar a credibilidade dos dados de subscrição. Enquadramentos normalizados como a ISO 27001 e as futuras regras da NIS2 expandem ainda mais as receitas de consultoria, uma vez que os clientes necessitam de comprovar o alinhamento com a conformidade para a emissão de apólices. No entanto, os estrangulamentos de talento inflacionam os custos salariais e prolongam o processo de integração, moderando ligeiramente este impulso favorável.

Crescente Complexidade Regulatória

A revisão do Solvência II de 2025 reforça a divulgação de capital, enquanto a IDD eleva as obrigações de conduta de negócio, obrigando as corretoras a manter registos detalhados de adequação de produtos que as seguradoras de menor dimensão e as PME frequentemente não possuem. Estas camadas de supervisão geram honorários de assessoria incrementais à medida que os intermediários mapeiam o apetite pelo risco face às posições de solvência das seguradoras e asseguram a conformidade multijurisdicional. O enquadramento da Obrigação para com o Consumidor do Reino Unido consolida esta tendência, impondo avaliações de justo valor e divulgação clara da remuneração, reforçando a proposta de valor das corretoras com especialização em conformidade integrada. Ao mesmo tempo, os procedimentos duplicados de reporte e auditoria elevam os custos gerais que as empresas de menor dimensão dificilmente conseguem absorver, acelerando o interesse em aquisições por parte de operadores de escala que pretendem diluir os custos fixos. As corretoras capitalizam a arbitragem regulatória estruturando programas transfronteiriços que exploram a variância em impostos sobre prémios e regras de alívio de capital, embora o crescente alinhamento pan-europeu ao abrigo da DORA possa gradualmente estreitar tais oportunidades.

Expansão do Setor das PME

As PME contribuíram com 46,42% para o mercado de corretagem de seguros na Europa em 2024 e expandir-se-ão mais rapidamente do que qualquer outro grupo de clientes até 2030, à medida que a fragilidade das cadeias de abastecimento, as ameaças cibernéticas e o realinhamento comercial aumentam a consciência em matéria de seguros. As lacunas na densidade de apólices, particularmente na Europa continental, estão a estreitar-se à medida que os bancos e os mercados digitais incorporam cobertura comercial no momento do financiamento de faturas, da reserva logística ou da subscrição de software. As corretoras que investem em produtos modulares e ferramentas de triagem automatizada reduzem os ciclos de cotação, melhorando a retenção enquanto elevam os rácios de venda cruzada para linhas acessórias como o crédito comercial e a responsabilidade de administradores e diretores (D&O). A Lei da Inteligência Artificial da UE está prestes a criar um novo encargo de conformidade, tornando as extensões de responsabilidade profissional por erros algorítmicos um nicho emergente. No entanto, a desigualdade na literacia digital entre as microempresas poderá abrandar a penetração, a menos que os intermediários implementem plataformas de autoatendimento intuitivas com suporte de chatbots de assessoria multilíngues.

Parcerias com Insurtechs a Melhorar a Experiência do Cliente

As corretoras incumbentes procuram cada vez mais participações minoritárias ou joint ventures com motores de subscrição baseados em software como serviço e corretoras digitais para se manterem relevantes junto de consumidores que preferem o telemóvel. A integração por API acelera o processo desde a cotação até à vinculação de dias para minutos e fornece preços dinâmicos que refletem a telemetria, dados meteorológicos ou análises da cadeia de abastecimento. Projetos-piloto de seguros incorporados, como o lançamento em 2024 de cobertura de mobilidade integrada na faturação de telecomunicações alemãs, demonstram como as corretoras podem monetizar pontos de contacto com clientes de alta frequência sem prescindir da profundidade consultiva. Estas alianças também geram dados granulares de clientes que melhoram a previsão do rácio de sinistralidade e fundamentam serviços de mitigação de risco à medida. No entanto, a dependência de tecnologia de terceiros aumenta as obrigações de resiliência operacional ao abrigo da DORA, obrigando a uma cuidadosa governação do risco de fornecedores. Os acordos de partilha de margens devem também ser equilibrados face à potencial canibalização dos canais tradicionais de elevada comissão.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Compressão de honorários por plataformas de comparação online | -1.4% | Reino Unido, Alemanha, Países Baixos com expansão para a França | Curto prazo (≤ 2 anos) |

| Limites do RGPD na venda cruzada orientada por dados | -0.8% | A nível da UE, impacto mais forte na Alemanha e em França | Médio prazo (2 a 4 anos) |

| A consolidação das seguradoras reduz o poder de negociação das corretoras | -0.6% | Global, com impacto concentrado no Reino Unido e na Alemanha | Longo prazo (≥ 4 anos) |

| Escassez de talento em assessoria de risco especializado | -0.9% | A nível da UE, mais aguda no Reino Unido e nos PAÍSES NÓRDICOS | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Honorários por Plataformas de Comparação Online

Os sítios web de agregadores de preços erodiram as taxas de comissão para linhas pessoais e segmentos comoditizados ao oferecerem grelhas de prémios em tempo real que permitem a compra direta. As seguradoras que visam rácios de despesas inferiores a 15% canalizam mais volume diretamente para distribuidores digitais, excluindo os intermediários tradicionais da cadeia de valor. As regras de transparência ao abrigo da IDD e da Obrigação para com o Consumidor reforçam o poder negocial dos clientes ao obrigar as corretoras a divulgar a remuneração e a demonstrar justo valor. Como resultado, as comissões de base negociadas para apólices padrão de automóvel e habitação em alguns mercados da UE caíram até 150 pontos base durante 2024. Segmentos de assessoria com prémios elevados, como o seguro cibernético e o crédito comercial, oferecem isolamento, mas a subvenção cruzada torna-se mais difícil à medida que os conjuntos de lucros se reduzem nas linhas comoditizadas. As corretoras respondem diferenciando-se através de serviços de valor acrescentado, engenharia de risco, advocacia em sinistros e análise de dados, embora escalar estes serviços em microsegmentos diversificados continue a ser um desafio.

Escassez de Talento em Assessoria de Risco Especializado

O diferimento da reforma por parte de profissionais seniores, combinado com uma escassa coorte de meio de carreira, deixa as empresas expostas a lacunas na transferência de conhecimento. O risco cibernético, as energias renováveis marinhas e as colocações de resseguro estruturado estão entre as funções mais difíceis de preencher, com algumas posições a permanecerem vagas por mais de nove meses[2]Instituto de Seguros Fretado, "Relatório de Competências da Força de Trabalho de Seguros 2025," cii.co.uk. O modelo de aprendizagem que tradicionalmente desenvolvia a competência técnica enfraqueceu durante a pandemia, uma vez que o trabalho remoto reduziu a aprendizagem em contexto de trabalho. As restrições de vistos pós-Brexit limitam ainda mais o acesso a talentos técnicos não pertencentes à UE, nomeadamente atuários e engenheiros. O aumento da concorrência salarial entre corretoras, seguradoras e fornecedores de tecnologia infla o custo de prestação de serviços, ameaçando a rentabilidade nas colocações de uso intensivo de recursos. As empresas respondem com programas de rotação para recém-licenciados, patrocínio acelerado de qualificações profissionais e bónus de retenção, mas o sucesso é desigual e moroso, mantendo a capacidade constrangida no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Corretagem: A Procura de Especialização em Resseguros Supera a Dominância do Varejo

A corretagem de varejo gerou 56,40% do tamanho do mercado de corretagem de seguros na Europa em 2025, com base em relações profundas com os clientes e capacidades de serviço multicanal. No entanto, prevê-se que a corretagem de resseguros se expanda a um CAGR de 5,05% até 2031, dinamizando o crescimento global à medida que a gravidade das catástrofes impulsionadas pelo clima leva as cedentes a procurar soluções sofisticadas de gestão de capital. Os especialistas em resseguros monetizam a modelação estocástica avançada e a assessoria em transferência alternativa de risco, comandando frequentemente rendimentos de honorários mais elevados do que as colocações de varejo. As corretoras atacadistas permanecem fundamentais para a cobertura de linhas excedentárias e programas multi-território, especialmente onde as restrições de capacidade local se cruzam com requisitos de conformidade complexos. A corretagem de bancasseguros, embora menor em termos absolutos, está a recuperar o dinamismo à medida que os bancos aproveitam os dados de pagamentos e balanços para promover coberturas integradas e aumentar os rendimentos não provenientes de juros.

A corretagem de resseguros está a acelerar, com o crescimento projetado a subir de 3,8% (2019-2024) para 5,05%, impulsionado pelo aumento da emissão de obrigações de catástrofe, soluções paramétricas e maior procura de alívio de capital das seguradoras. Entretanto, as margens dos seguros de varejo estão sob pressão à medida que os agregadores digitais comprimem os spreads de comissão em produtos padrão, impulsionando uma mudança para especialidades com forte componente consultiva. Os intermediários atacadistas estão a beneficiar da globalização das cadeias de abastecimento, que requerem a emissão de certificados transfronteiriços e suporte localizado em sinistros. No entanto, ventos macroeconómicos contrários mais amplos poderão atenuar o crescimento dos prémios em todos os mercados. A bancasseguros está prestes a expandir-se à medida que as regulamentações de banca aberta aumentam a disponibilidade de dados, permitindo que as seguradoras incorporem ofertas personalizadas nas transações financeiras quotidianas.

Por Tipo de Cliente: As PME Ancoram o Impulso Futuro

As pequenas e médias empresas representam atualmente 46,10% da participação do mercado de corretagem de seguros na Europa e estão projetadas para registar um CAGR de 6,03% ao longo do horizonte de previsão. As perturbações geopolíticas e o aumento da cibercriminalidade intensificaram a consciência do risco, impulsionando a procura de apólices de interrupção de negócio, crédito comercial e responsabilidade cibernética. As corretoras que introduzem arquiteturas de apólices modulares e plataformas de autoatendimento digital reduzem o processo de integração, uma vantagem quando se cortejam microempresas sensíveis ao custo. As grandes empresas sustentam conjuntos de prémios resilientes, mas exercem pressão sobre os honorários ao internalizar elementos da gestão de risco e ao realizar concursos competitivos entre as grandes corretoras. As entidades do setor público dependem das corretoras para estruturas de financiamento de resiliência climática e enquadramentos de resposta a catástrofes, reforçando a procura de assessoria em transferência alternativa de risco.

O segmento das PME está a crescer rapidamente, impulsionado pelos investimentos do fundo de recuperação da UE que apoiam subsídios à digitalização e expõem as empresas a novos riscos cibernéticos que requerem cobertura. As start-ups em ecossistemas de plataforma estão a impulsionar a procura de apólices inovadoras, incluindo responsabilidade por trabalho contingente e proteção da propriedade intelectual. A nível individual, mais clientes estão a recorrer a canais diretos ao consumidor para seguros automóvel e habitação, comprimindo as margens das corretoras no espaço de pequenas contas. Como resultado, as corretoras estão a recentrar-se em serviços com forte componente consultiva ligados à indemnização profissional, cobertura de pessoas-chave e benefícios voluntários. Estas ofertas estão cada vez mais alinhadas com as necessidades dos clientes empreendedores e os seus perfis de risco em evolução.

Por Linha de Seguro: As Classes Especializadas Impulsionam a Inovação

As linhas de ramos elementares retiveram 55,20% do tamanho do mercado de corretagem de seguros na Europa em 2025, impulsionadas pelas frotas de automóvel empresariais e exposições de propriedade comercial. As linhas especializadas — seguro cibernético, marítimo, de animais de estimação e de viagem — estão previstas para superar o núcleo a um CAGR de 6,74% até 2031, impulsionadas pela evolução das taxonomias de risco e pelos mandatos regulatórios. O seguro cibernético permanece o destaque, com os prémios brutos subscritos europeus a expandirem 35% em 2024 em meio à crescente sofisticação do ransomware. Os projetos de energia renovável marítima e a construção de parques eólicos offshore injetam um impulso adicional nas especialidades à medida que o continente acelera a descarbonização. A corretagem de seguros de vida regista um crescimento moderado através de produtos de emissão simplificada integrados em plataformas hipotecárias e de poupança, ao passo que a intermediação de seguros de saúde beneficia da telemedicina transfronteiriça e dos planos de saúde privados entre profissionais móveis.

As coberturas paramétricas ligadas ao clima, lideradas pelas seguradoras nórdicas, exemplificam a inovação de produtos que as corretoras podem escalar nos setores da agricultura e do turismo. Os invólucros estruturados de responsabilidade ambiental acompanham as emissões de obrigações verdes, proporcionando outro nicho de honorários. No entanto, a capacidade para conjuntos de seguro cibernético ou catástrofe de limite elevado permanece finita, pressionando as corretoras a sindicalizar colocações em múltiplas seguradoras ou mercados de resseguro. À medida que a sofisticação da subscrição aumenta, a gestão da qualidade dos dados e a análise atuarial tornam-se ativos competitivos decisivos. O escrutínio regulatório em torno das divulgações ESG está também a levar seguradoras e corretoras a melhorar a transparência tanto no design dos produtos como na elaboração de relatórios de carteira.

Por Canal de Distribuição: A Aceleração dos Ganhos Digitais

Os canais face a face tradicionais ainda representam 56,10% do tamanho do mercado de corretagem de seguros na Europa, sublinhando a dependência dos clientes em assessoria pessoal para colocações complexas e de elevado valor. As plataformas digitais e online, no entanto, estão a avançar a um CAGR de 7,62% à medida que as APIs de seguros incorporados integram a cobertura nas jornadas de clientes não relacionadas com seguros. Os programas de afinidade alojados em associações profissionais e clubes de membros aproveitam as redes de confiança para distribuir produtos de nicho com menor custo de aquisição. As parcerias de bancasseguros estão a ser reinventadas; os bancos aproveitam os dados de transações para gerar ofertas hiperpersonalizadas, reforçando o potencial de venda cruzada enquanto elevam as obrigações de conformidade ao abrigo da Obrigação para com o Consumidor.

A mudança pandémica para comunicações virtuais acelerou a digitalização das apólices, reduzindo a duração do ciclo de vendas para produtos comerciais de pequena dimensão e de acidentes pessoais. As corretoras alargam a funcionalidade dos portais à triagem de sinistros e a aconselhamento de prevenção de riscos, aumentando a retenção. No entanto, a coerência omnicanal permanece crítica porque os clientes frequentemente iniciam digitalmente mas procuram intervenção humana para a personalização da cobertura. Os investimentos em plataformas de gestão de relacionamento com clientes (CRM) e controlos de cibersegurança estão, por isso, a aumentar, especialmente à medida que a DORA aguça as expetativas de resiliência operacional. À medida que os pontos de contacto digitais proliferam, as corretoras estão também a aproveitar as perspetivas orientadas por IA para personalizar ofertas e antecipar as necessidades dos clientes de forma mais proativa.

Análise Geográfica

Em 2025, o Reino Unido representou 28,15% do mercado de corretagem de seguros na Europa, aproveitando a posição de Londres como hub global para riscos especializados e o mercado Lloyd's. No entanto, o ambiente pós-Brexit introduziu desafios, particularmente com os acordos de passaporte. Para fazer face a estas questões, as corretoras reforçaram as suas subsidiárias com base na UE e procuraram colocações por tratado através de entidades sediadas em Bruxelas. A Alemanha e a França seguem de perto em participação de mercado, impulsionadas pelos seus sólidos setores industriais, que requerem soluções avançadas de engenharia e seguro de responsabilidade civil. A Espanha e a Itália também estão a registar crescimento, apoiadas pelo financiamento do Pacto Ecológico Europeu que se foca na resiliência de infraestruturas. Este financiamento aumentou a procura de seguro paramétrico meteorológico e apólices de todos os riscos de construção.

Os países nórdicos — Suécia, Dinamarca, Finlândia e Noruega — estão a mostrar o crescimento mais rápido na região, com uma taxa de crescimento anual composta (CAGR) projetada de 5,81% até 2031. Estas nações beneficiam de elevados níveis de literacia digital e alinhamento regulatório, que facilitam a adoção de soluções insurtech e o passaporte transfronteiriço harmonioso de produtos de seguro. Na região Benelux, os países estão a capitalizar o seguro de corredores de comércio, que apoia as operações logísticas entre os portos e as suas áreas circundantes. Esta concentração na logística criou oportunidades para produtos de seguro especializados adaptados às necessidades destes corredores comerciais.

A Europa Central e Oriental, embora historicamente sub-penetrada, está agora a recuperar o atraso à medida que o investimento direto estrangeiro impulsiona uma maior necessidade de soluções de transferência de risco. A Autoridade Europeia dos Seguros e Pensões Complementares de Reforma (EIOPA) está a promover a convergência de supervisão para melhorar a integração do mercado em toda a região. No entanto, as regulamentações fiscais localizadas continuam a colocar desafios, exigindo estruturação personalizada para programas de seguros multinacionais. Estes desenvolvimentos destacam as dinâmicas em evolução do mercado de corretagem de seguros na Europa e os diversos fatores que influenciam o seu crescimento.

Panorama Competitivo

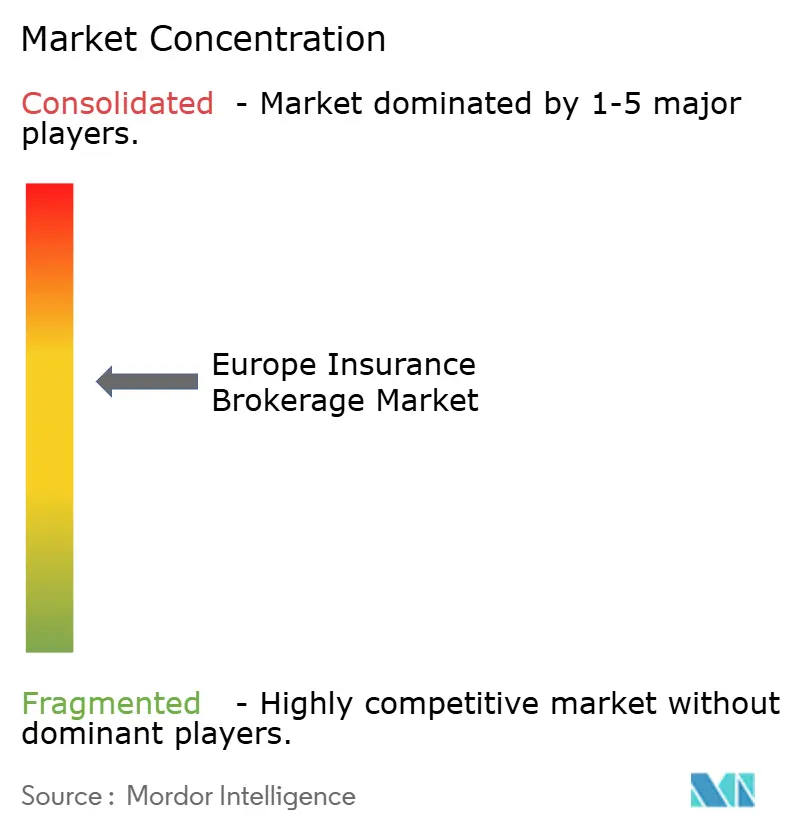

O mercado de corretagem de seguros na Europa permanece moderadamente concentrado: as cinco principais empresas — Marsh McLennan, Aon, Willis Towers Watson, Arthur J. Gallagher e Howden Group — detinham conjuntamente cerca de metade da quota em 2024. A escala confere a estes líderes acesso privilegiado à capacidade das seguradoras, investimento em plataformas de dados proprietárias e orçamentos de recrutamento de talentos que os pares de menor dimensão dificilmente conseguem igualar. A Marsh McLennan reforçou a sua presença no varejo com a aquisição da McGriff Insurance Services por USD 7,75 bilhões, exemplificando uma mudança para compras estratégicas de grande dimensão destinadas a aprofundar a penetração em linhas especializadas[4]Reinsurance News, "Marsh McLennan Adquire a McGriff por USD 7,75 Bilhões," reinsurancene.ws. A contínua expansão continental do Howden Group através de aquisições complementares em Espanha e na Europa Oriental ilustra o apetite apoiado por capital privado por especialistas regionais que possuem conhecimento cultural e competências em produtos de nicho.

As agregações de capital privado permanecem uma característica definidora, particularmente no Reino Unido e no Benelux, onde as redes de agências fragmentadas apresentam alvos abundantes. Os múltiplos de transação comprimiram-se ligeiramente em 2024 com o aumento dos custos de financiamento, mas a concorrência pelas capacidades em seguro cibernético especializado e MGA manteve as valorizações resilientes. O investimento em tecnologia diferencia os líderes de mercado; várias grandes corretoras implementam plataformas de colocação nativas na cloud que reduzem o tempo de resposta e permitem a seleção do painel de seguradoras com base em sinais de apetite em tempo real. A competência em conformidade regulatória está a transformar-se num fosso defensável, com a DORA e a Obrigação para com o Consumidor a elevar a fasquia de complexidade para os novos operadores. No entanto, a escassez de talentos em análise e modelação climática poderá dificultar mesmo as empresas bem capitalizadas, a menos que os pipelines de recrutamento se diversifiquem.

A consolidação das seguradoras introduz poder de contrapeso: as fusões entre seguradoras europeias reduzem os painéis das corretoras e endurecem as negociações de comissões. Para preservar o poder de negociação, as corretoras co-criam MGAs especializadas, aproveitando a autoridade de subscrição para reter uma fatia maior da economia enquanto satisfazem as restrições de capacidade junto das seguradoras parceiras. A colaboração com fornecedores de tecnologia para operacionalizar serviços de prevenção de risco preditivo — como as implementações de sensores IoT em unidades de fabrico — diferencia ainda mais as ofertas para além da mera colocação. Ao longo do horizonte de previsão, as empresas que alinham competências digitais, consultivas e regulatórias consolidarão os seus ganhos, enquanto os generalistas de subescala arriscam a erosão das margens ou a saída forçada. À medida que a concorrência se intensifica, a aquisição estratégica de talentos — especialmente em ciência de dados, conformidade e subscrição específica de setor — tornará num fator determinante do sucesso a longo prazo das corretoras.

Líderes do Setor de Corretagem de Seguros na Europa

Marsh & McLennan Companies (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Hyperion Insurance Group (Howden)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Zurich Insurance Group adquiriu uma participação minoritária significativa (pouco abaixo de 50%) na Icen Risk, sediada em Londres, por aproximadamente USD 194 milhões, visando o seguro focado em fusões e aquisições, incluindo a cobertura de garantia e indemnização, com planos de expansão para a América do Norte e os principais mercados europeus, incluindo a Alemanha.

- Setembro de 2024: A Marsh McLennan acordou adquirir a McGriff Insurance Services por USD 7,75 bilhões, expandindo a presença no varejo de corretagem nos EUA e sinalizando a continuação da consolidação em grande escala no mercado global de corretagem de seguros através de transações transfronteiriças por corretoras líderes que procuram capacidades em linhas especializadas e melhores relacionamentos com clientes.

- Agosto de 2024: A ERGO, a O2 Telefónica e a Telefónica Insurance lançaram um produto de seguro incorporado,

O2 Care | Mobility,

em toda a Alemanha a USD 5,25 (EURO 4,99) mensais, apresentando garantia de mobilidade para avarias de carros de aluguer e furos de bicicleta, demonstrando a distribuição de seguros incorporados integrada na faturação de telecomunicações e nas jornadas digitais dos clientes. - Julho de 2024: A Brown & Brown Inc. celebrou um acordo para adquirir a Quintes Holding B.V., uma das maiores corretoras de seguros independentes nos Países Baixos, servindo aproximadamente 200.000 clientes nas divisões de corretagem, MGA e pensões, com 700 profissionais de seguros em 18 localizações holandesas, expandindo a presença europeia e no mercado holandês da Brown & Brown.

Âmbito do Relatório do Mercado de Corretagem de Seguros na Europa

O relatório inclui uma nota detalhada sobre a importância das corretoras de seguros em vários produtos de seguro na região. Uma compreensão do estado atual dos mercados de seguros europeus para correlacionar com os modelos de negócio em evolução das corretoras em toda a região, segmentação detalhada do mercado, tendências atuais do mercado, mudanças na dinâmica do mercado e oportunidades de crescimento. Análise aprofundada do tamanho do mercado e previsões para os vários segmentos. O relatório oferece o tamanho do mercado e as previsões em valor (USD bilhões) para todos os segmentos acima referidos.

| Corretagem de Varejo |

| Corretagem Atacadista |

| Corretagem de Resseguros |

| Serviços de Corretagem de Bancasseguros |

| Pessoas Físicas |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Entidades do Setor Público |

| Seguro de Vida |

| Seguro de Saúde |

| Ramos Elementares (Automóvel, Habitação, Comercial, Responsabilidade Civil) |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) |

| Face a Face Tradicional |

| Plataformas Digitais / Online |

| Parcerias de Afinidade e Seguros Incorporados |

| Parcerias de Bancasseguros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Corretagem | Corretagem de Varejo |

| Corretagem Atacadista | |

| Corretagem de Resseguros | |

| Serviços de Corretagem de Bancasseguros | |

| Por Tipo de Cliente | Pessoas Físicas |

| Pequenas e Médias Empresas (PME) | |

| Grandes Empresas | |

| Entidades do Setor Público | |

| Por Linha de Seguro | Seguro de Vida |

| Seguro de Saúde | |

| Ramos Elementares (Automóvel, Habitação, Comercial, Responsabilidade Civil) | |

| Linhas Especializadas (Cibernético, Animais de Estimação, Marítimo, Viagem) | |

| Por Canal de Distribuição | Face a Face Tradicional |

| Plataformas Digitais / Online | |

| Parcerias de Afinidade e Seguros Incorporados | |

| Parcerias de Bancasseguros | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de corretagem de seguros na Europa em 2026?

O mercado gerou USD 276,05 bilhões em 2026 e está projetado para atingir USD 372,12 bilhões até 2031.

Qual é o segmento de crescimento mais rápido na corretagem europeia?

A corretagem de resseguros está prevista para crescer a um CAGR de 5,05%, superando os outros tipos de corretagem.

Por que razão são as PME críticas para o crescimento futuro das corretoras?

As PME já representam quase metade dos prémios intermediados e espera-se que se expandam a um CAGR de 6,03% à medida que os riscos cibernéticos e de cadeia de abastecimento se intensificam.

Como está a distribuição digital a remodelar a economia da corretagem?

As plataformas digitais e online estão projetadas para crescer a um CAGR de 7,62%, reduzindo os custos de aquisição enquanto pressionam as estruturas tradicionais de comissão.

Qual é a geografia com maior dinâmica de crescimento?

A região dos Países Nórdicos lidera com um CAGR previsto de 5,81%, sustentada pela infraestrutura digital avançada e pela regulamentação favorável.

O que está a impulsionar a consolidação entre as corretoras europeias?

As economias de escala em conformidade, investimento tecnológico e aquisição de talentos motivam os grandes operadores a absorver especialistas regionais e MGAs.

Página atualizada pela última vez em: