Tamanho e Quota do Mercado de Seguros Online da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

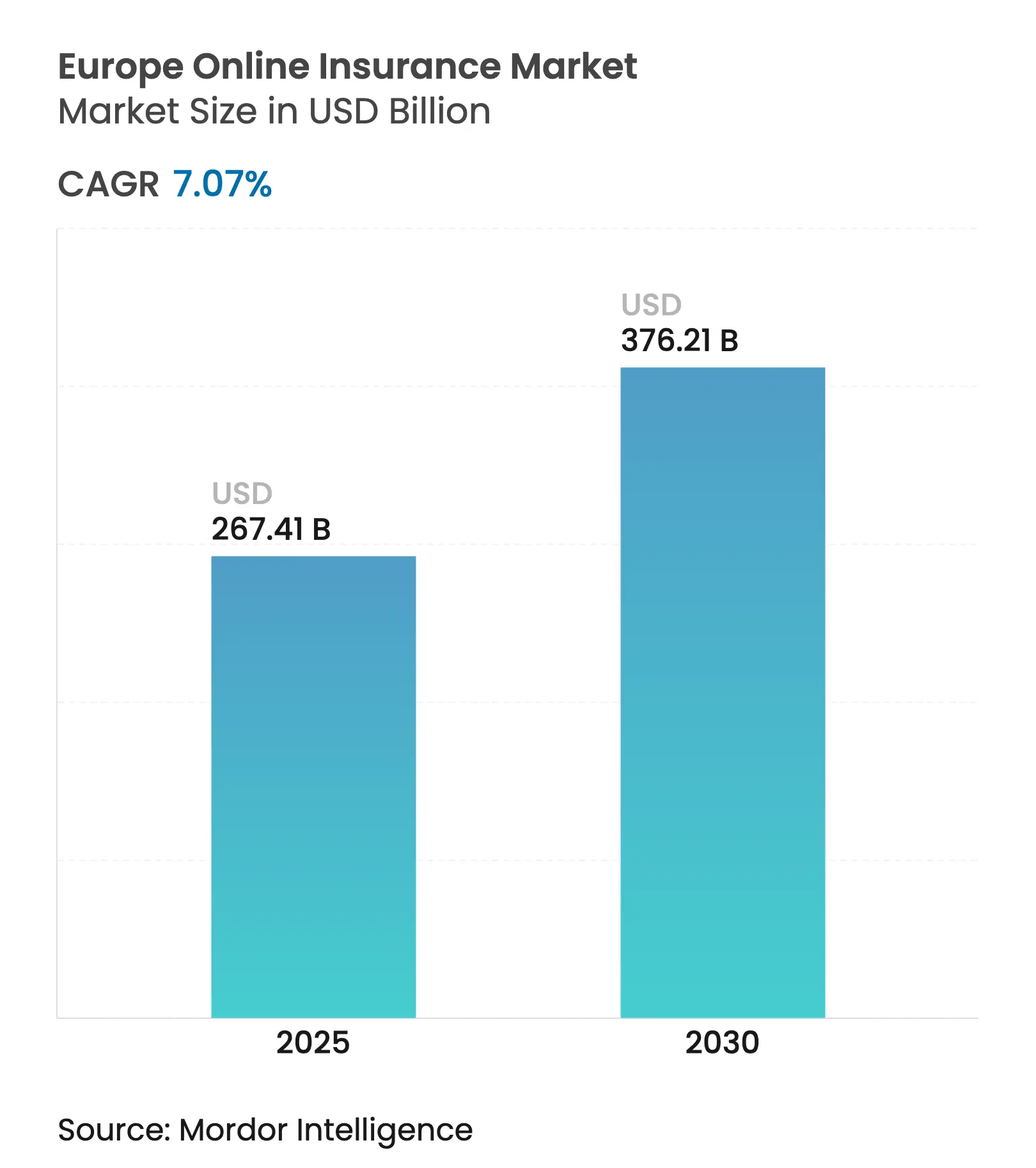

| Tamanho do Mercado (2025) | 267.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 376.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.07% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Online da Europa pela Mordor Intelligence

O tamanho do mercado de seguros online da Europa situou-se em USD 267,41 mil milhões em 2025 e prevê-se que alcance USD 376,21 mil milhões até 2030, refletindo um CAGR de 7,07% ao longo do período. O comportamento sustentado dos consumidores orientado para o digital, os mandatos de finanças abertas como o regulamento de Acesso a Dados Financeiros (FIDA) e o reforço das regras de resiliência cibernética ao abrigo do DORA continuam a reconfigurar a ordem competitiva. Propriedade e Acidentes permanece a âncora de volume, enquanto as linhas especiais de ciber e animais de estimação registam a procura incremental mais rápida. As parcerias de distribuição integrada com marcas automóveis e de comércio eletrónico estão a reduzir os custos de aquisição, e as aplicações móveis estão a transformar a apresentação de sinistros numa atividade por smartphone para milhões de tomadores de seguro europeus. Os gastos com conformidade transfronteiriça, por outro lado, estão a desencorajar as seguradoras de menor dimensão de expandir as suas operações pan-europeias, abrindo caminho para uma consolidação mais profunda liderada por incumbentes bem capitalizados.

Principais Conclusões do Relatório

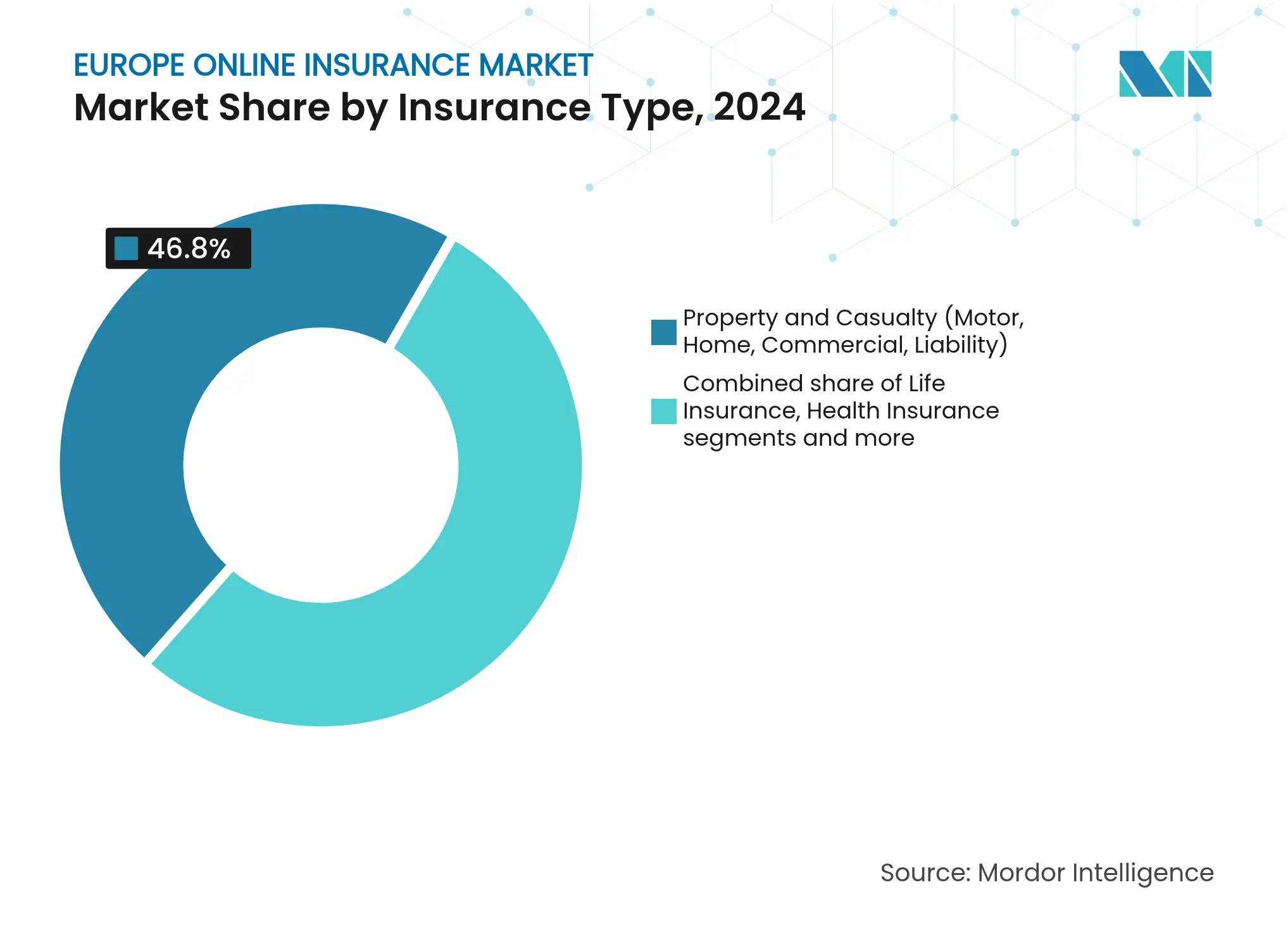

- Por tipo de seguro, propriedade e acidentes liderou com uma quota de receitas de 46,8% em 2024; prevê-se que as Linhas Especiais se expandam a um CAGR de 8,23% até 2030.

- Por segmento de clientes, o varejo e individual deteve 70,1% da quota do mercado de seguros online da Europa em 2024, enquanto as PME e o segmento comercial registam o CAGR projetado mais elevado de 7,34% até 2030.

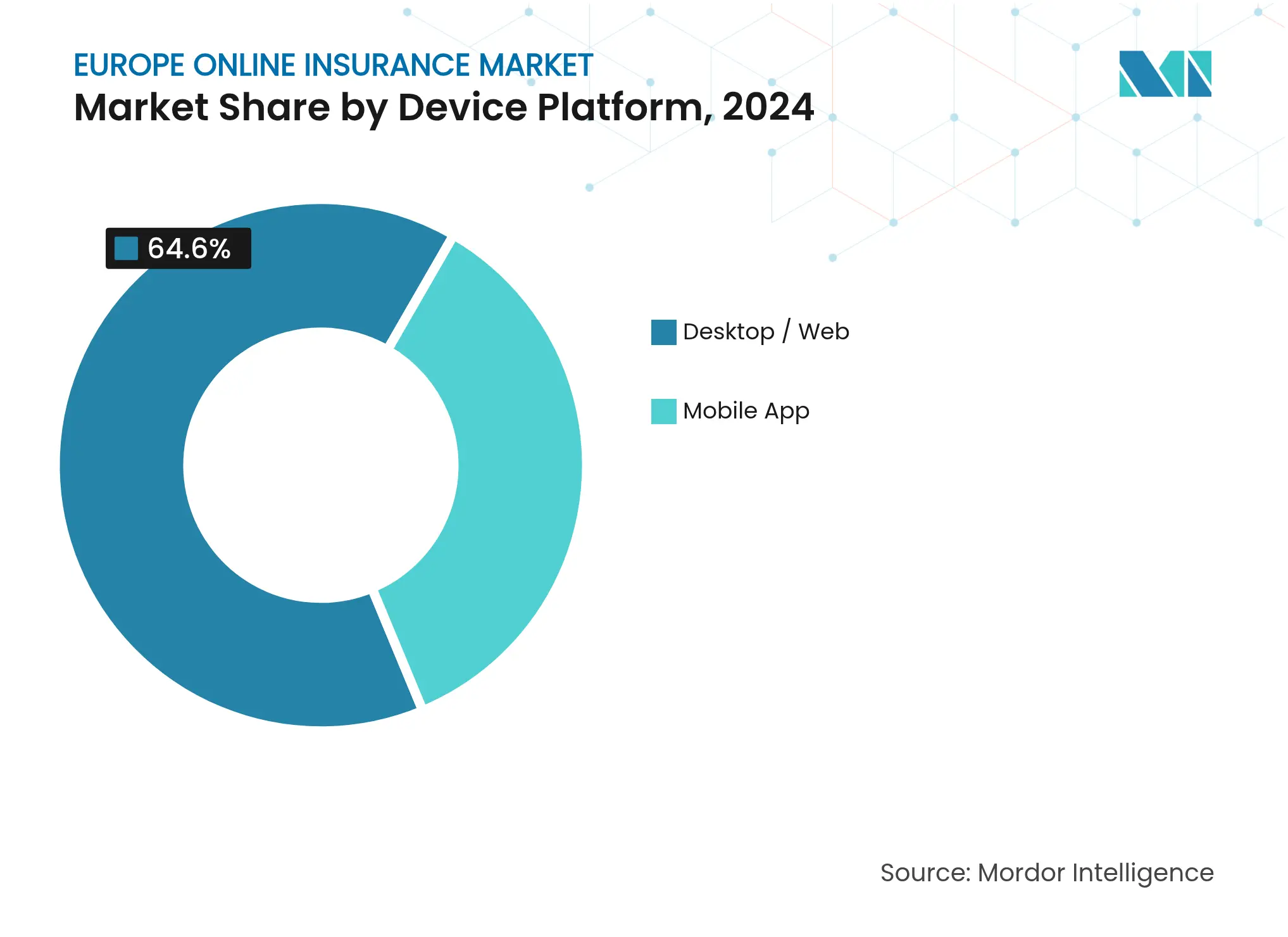

- Por plataforma de dispositivo, o desktop e web representou uma quota de 64,6% do tamanho do mercado de seguros online da Europa em 2024, e as aplicações móveis estão a avançar a um CAGR de 8,91% até 2030.

- Por geografia, o Reino Unido deteve uma quota de 27,5% do tamanho do mercado de seguros online da Europa em 2024; prevê-se que a Espanha registe o CAGR mais rápido de 7,85% entre 2025–2030.

Tendências e Perspetivas do Mercado de Seguros Online da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção digital acelerada impulsionada por smartphone | +1.8% | Em toda a UE; mais forte nos Países Nórdicos e na Alemanha | Médio prazo (2 a 4 anos) |

| Regulamentos de finanças abertas e e-ID da UE a facilitar o processo de integração | +1.2% | Adoção precoce nos Países Baixos e na Estónia | Longo prazo (≥4 anos) |

| Mudança de comportamento do consumidor para serviços remotos catalisada pela COVID | +0.9% | Maior persistência no Sul da Europa | Curto prazo (≤2 anos) |

| Seguro integrado através de plataformas de mobilidade e comércio eletrónico | +1.5% | Alemanha, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Preços baseados em utilização/telemática a atrair condutores da Geração Z | +0.8% | Reino Unido, Alemanha, França | Médio prazo (2 a 4 anos) |

| Expansão da cobertura cibernética para PME ao abrigo da conformidade NIS2 e DORA | +1.1% | Centros financeiros em toda a UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Digital Acelerada Impulsionada por Smartphone

A saturação da penetração de smartphones acima de 85% é agora o padrão nas grandes economias europeias. Seguradoras de referência como a AXA Group reportam que mais de uma em cada três apólices de Propriedade e Acidentes vendidas em 2024 teve origem em dispositivos móveis, uma quota que duplicou em dois anos[1]AXA Group, "Relatório Integrado 2024," axa.com. Os reguladores nórdicos tornaram os sistemas nacionais de e-ID uma norma, permitindo a vinculação imediata de coberturas sem documentação em papel, o que está a reduzir a gravidade dos sinistros através de uma comunicação de perdas mais rápida. Os millennials alemães descarregam aplicações de seguradoras principalmente para linhas de automóvel e animais de estimação, forçando os retardatários a reformular os portais legados ou a perder coortes de renovação. Os elevados custos de desenvolvimento e as auditorias ao RGPD inibem as mútuas de menor dimensão, amplificando assim a vantagem de escala dos grupos pan-europeus que já operam arquiteturas móveis seguras.

Regulamentos de Finanças Abertas e e-ID da UE a Facilitar o Processo de Integração

O regulamento FIDA, que entra em vigor em 2026, permite às seguradoras obter dados bancários verificados dos clientes, comprimindo os tempos de cotação de dias para minutos. Os Países Baixos e a Estónia demonstram o conceito: as seguradoras nesses países reduziram as taxas de abandono no processo de integração em dois dígitos assim que os feeds bancários em tempo real substituíram os carregamentos manuais. Conjuntos de dados mais abrangentes melhoram a análise de fraudes e permitem aos subscritores aperfeiçoar os preços para candidatos com histórico financeiro escasso, como os microempresários. Os portais de comparação correm o risco de desintermediação à medida que os incumbentes ligam as APIs de finanças abertas diretamente às jornadas com a sua marca. Ainda assim, os defensores da privacidade mantêm-se ativos, exigindo que as seguradoras arquivem os dados localmente e realizem atualizações regulares de consentimento, uma sobrecarga de conformidade que favorece as empresas com equipas de governação maduras.

Mudança de Comportamento do Consumidor para Serviços Remotos Catalisada pela COVID

O atendimento remoto de apólices passou de plano de contingência para expectativa de base durante os confinamentos pandémicos. Os dados da Generali Group para 2024 mostram que as inspeções de sinistros por vídeo cobrem agora 55% das perdas domésticas em Espanha e Itália, reduzindo os dias do ciclo de liquidação para metade. As visitas virtuais e as ferramentas de leitura de documentos por IA sustentam estes ganhos mesmo com o regresso dos peritos no local. Os complementos de cancelamento de viagem integrados no checkout das companhias aéreas estão a capturar gastos anteriormente direcionados para apólices vendidas por agentes. No entanto, as seguradoras de vida centradas em agências físicas têm de reconverter as suas redes vinculadas existentes para funções de consultoria híbrida ou assistir à erosão das margens sob pressão de custos fixos.

Seguro Integrado através de Plataformas de Mobilidade e Comércio Eletrónico

A Allianz Direct ativou a cobertura instalada de fábrica para todos os veículos Jaguar Land Rover vendidos na Europa, com ativação automática quando os condutores assinam o ecrã do sistema de infoentretenimento. As APIs plug-and-play da Qover SA alimentam agora apólices de perda de encomendas em múltiplos mercados continentais, elevando as taxas de adesão acima de 60% para eletrónica de alto valor. Os reguladores alemães e franceses agilizam as aprovações desde que os prémios sejam apresentados antes do checkout, eliminando o estrangulamento burocrático. Em última análise, as seguradoras que se integram profundamente nos ecossistemas comerciais capturam dados comportamentais que enriquecem os preços de renovação. Os custos de implementação, incluindo o reforço cibernético dos endpoints e o tratamento do IVA em múltiplos países, continuam a ser proibitivos para os operadores de menor escala.

Análise do Impacto das Restrições*

| Restrição | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Conformidade fragmentada da UE a inflar os custos pan-regionais | -1.4% | Mais aguda nos mercados de menor dimensão | Longo prazo (≥4 anos) |

| Produtos de vida e poupança com necessidade de aconselhamento resistem à plena digitalização | -0.8% | Alemanha, Áustria | Médio prazo (2 a 4 anos) |

| Aumento dos custos de aquisição digital em sites de comparação | -1.1% | Reino Unido, Alemanha, França | Curto prazo (≤2 anos) |

| Inverno de financiamento a travar a expansão pan-europeia das insurtechs | -0.9% | Centros de startups em toda a UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Fragmentada da UE a Inflar os Custos Pan-Regionais

Apesar da Solvência II e da IDD, as transposições nacionais ainda divergem em matéria de divulgações de apólices, carimbagem fiscal e contabilidade de reservas[2]S&P Global Ratings, "Perspetivas do Setor Segurador Europeu 2025," spglobal.com. As seguradoras multimercado gerem até 27 modelos de documentos por linha de produto, elevando os gastos jurídicos e o tempo de lançamento. As seguradoras de menor dimensão renunciam a potencial crescimento porque clonar sistemas para cada jurisdição dilui orçamentos tecnológicos já escassos. As caixas de areia regulatórias ajudam, mas apenas alguns estados-membros as abrem a seguradoras estrangeiras, limitando o potencial de harmonização. A consolidação continua a ser a solução estratégica, permitindo aos líderes de escala amortizar as ferramentas de conformidade sobre bases de prémios mais alargadas.

Produtos de Vida e Poupança com Necessidade de Aconselhamento Resistem à Plena Digitalização

As regras da BaFin alemã exigem avaliações de adequabilidade em ofertas de unit-linked, impondo pontos de controlo de consulta por vídeo ou telefone que fragmentam funis que de outra forma seriam ágeis. As características de garantia de retorno acrescentam complexidade inadequada para ecrãs móveis, e os consumidores ainda valorizam a garantia presencial para compromissos de 20 anos. Os pilotos de robô-consultor híbrido melhoram a eficiência, mas a conversão mantém-se abaixo de 25% face aos canais de agentes onde a confiança pessoal impulsiona a decisão. Não obstante, a renovação geracional promete uma digitalização gradual, desde que os reguladores sancionem ilustrações de benefícios simplificadas. Até então, as seguradoras de vida puramente online alocam orçamentos de marketing desproporcionais apenas para igualar os volumes das redes de agências físicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: As Linhas Especiais Impulsionam a Inovação

As Linhas Especiais geraram menos de um quinto dos prémios em 2024, mas a categoria prevê-se que registe um CAGR de 8,23% até 2030, superando claramente o mercado mais amplo de seguros online da Europa. Apenas a expansão da cobertura cibernética injetará reservas de prémios multimilionários devido à conformidade obrigatória com o DORA. As seguradoras de animais de estimação beneficiam de mudanças demográficas, como o aumento dos agregados familiares unipessoais e o maior gasto em telessaúde veterinária, impulsionando as taxas de adesão em plataformas de bem-estar. As seguradoras de viagem estão a lançar micro-coberturas paramétricas que pagam automaticamente em limiares de perturbação definidos, transformando os sinistros em transações em tempo real. As coberturas de embarcações de recreio estão a migrar para online à medida que os motores de cotação instantânea substituem as chamadas telefónicas a corretores.

Propriedade e Acidentes ainda deteve 46,8% da quota do mercado de seguros online da Europa em 2024, demonstrando que as apólices padronizadas favorecem a comparação digital. As linhas de habitação e automóvel mantêm-se estáveis, mas a saturação moderada significa que o crescimento se mantém em dígitos baixos. A inovação está a inclinar-se para complementos modulares, coberturas adicionais para inundações e riders para dispositivos eletrónicos, que permitem aos consumidores ajustar os níveis de proteção a meio do prazo. As seguradoras de vida testam cautelosamente produtos de prazo de emissão simplificada online, mas as pesadas regras de aconselhamento impedem a plena automatização. As seguradoras de saúde procuram estratégias de ecossistema, combinando aplicações de bem-estar, farmácias digitais e análises preventivas para garantir o valor ao longo da vida.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Segmento de Clientes: A Transformação Digital das PME Acelera

Antes dependentes de corretores locais, as PME utilizam agora portais de emissão instantânea que podem subscrever responsabilidade profissional em menos de cinco minutos. Com impulsos regulatórios como o NIS2, as diretivas de cadeia de abastecimento e os relatórios ESG, surgem novas exposições, melhor geridas pela subscrição nativa na nuvem, uma vez que os dados de utilização permitem uma diferenciação granular do risco, a acessibilidade dos prémios melhora, recompensando as empresas que priorizam a higiene de cibersegurança ou mantêm frotas monitorizadas por telemática. Em 2024, embora os clientes de varejo e individuais representem 70,1% das receitas, o seu crescimento abranda à medida que a penetração abranda nos mercados maduros. As oportunidades de venda cruzada revelam-se potentes; as seguradoras vendem adicionalmente coberturas para dispositivos eletrónicos e complementos dentários de forma integrada nos painéis de linhas pessoais.

O boom das PME remodela os modelos de serviço: os questionários digitais de avaliação de risco recorrem a benchmarks sectoriais e ligam a módulos de formação, reduzindo a frequência de perdas. O seguro de crédito integrado em faturas ajuda os micro-exportadores a garantir capital de trabalho à medida que os bancos confiam na pontuação automatizada de incumprimento. No entanto, os proprietários-gestores ainda procuram a garantia do chat ao vivo, levando as seguradoras a manter centros de atendimento híbridos. O atrito no processo de integração diminui à medida que o KYC obtém dados do registo de empresas em tempo real, um avanço que eleva as pontuações de satisfação das PME acima de 80% em coortes piloto. Prevê-se que a expansão comercial eleve a quota do mercado de seguros online europeu para cerca de um terço até ao final da década.

Por Plataforma de Dispositivo: O Momentum Móvel Cresce

As jornadas em desktop dominaram as primeiras vagas do comércio eletrónico, fixando 64,6% do fluxo de prémios em 2024; no entanto, o mobile está a registar um CAGR de 8,91% até 2030, à medida que os ecrãs dos telemóveis aumentam e a biometria simplifica os inícios de sessão. As fotos de sinistros, os registos de localização GPS e as notificações push reduzem as chamadas aos peritos, diminuindo as fugas de indemnização. As aplicações de telemática utilizam os acelerómetros do telemóvel para pontuar a travagem e a condução em curva, impulsionando a precificação personalizada do seguro automóvel. O design responsivo mantém ilustrações complexas de frota ou de vida em ecrãs maiores, mas sincroniza os dados com carteiras de aplicações para edições em movimento. As aplicações web progressivas colmatam situações offline, armazenando em cache os dados da apólice quando as redes em roaming caem.

A paridade da experiência transacional entre dispositivos tornou-se um fator de higiene. Os tomadores de seguro começam habitualmente as cotações em computadores portáteis de trabalho e vinculam-nas nos telemóveis durante os trajetos, forçando uma orquestração de back-end que rastreia as interações de forma contínua. O lançamento do 5G permite inspeções de vídeo de alta resolução, acelerando as liquidações de perda total. Os assistentes virtuais baseados em voz, entretanto, ensaiam o agendamento de consultas e as atualizações de beneficiários, abrindo um canal de acesso para clientes com deficiência visual. As atualizações de segurança, as chaves de acesso e a encriptação ao nível do dispositivo contraam os picos de phishing e mantêm os reguladores satisfeitos de que o mobile não compromete as normas de proteção do consumidor.

Análise Geográfica

Mercado de Seguros Online no Reino Unido

O Reino Unido mantém a liderança no mercado de seguros online europeu com uma quota de receitas de 27,5% em 2024, impulsionado por uma cultura de comparação de preços enraizada e pela adoção precoce de telemática. A divergência pós-Brexit complica o passaporte de serviços, mas a caixa de areia supervisória de Londres acelera a inovação integrada, permitindo às seguradoras ensaiar coberturas paramétricas contra inundações à escala da cidade. A economia considerável da Alemanha está a desbloquear a latência digital; os coortes da Geração Z centrados no smartphone empurram as seguradoras de automóvel e animais de estimação a renovar a experiência de utilizador, e o lançamento da identidade digital federal reduz o tempo de KYC. A França equilibra inovação e vigilância; a ACPR insiste na transparência da subscrição por IA, mas aprova pactos de partilha de dados entre setores que alimentam ofertas integradas nos comerciantes.

A Espanha lidera o crescimento com um CAGR de 7,85% até 2030, à medida que os fundos de recuperação nacionais financiam a digitalização das PME e as zonas piloto de veículos autónomos. A Itália, após a reforma da distribuição, acelera as aprovações de produtos. O braço direto da Generali Group reduziu para metade o tempo de lançamento no mercado de pacotes de habitação modulares, atraindo millennials urbanos que ignoraram os canais de agentes legados[3]Generali Group, "Roteiro de Inovação de Produtos 2025," generali.com. O BENELUX demonstra maturidade em banca aberta; as seguradoras neerlandesas preenchem automaticamente as cotações através de feeds PSD2, elevando as taxas de vinculação. Os Países Nórdicos continuam a liderar os índices de envolvimento digital, mas enfrentam tetos de crescimento; as seguradoras pivotam para serviços de prevenção de valor acrescentado para defender as renovações.

A Europa Central e Oriental representa o potencial de crescimento a longo prazo: a base de comércio eletrónico em rápido crescimento da Polónia semeia a procura de proteção integrada de envios, enquanto o regulador húngaro aprova sinistros remotos para automóveis danificados por granizo, reduzindo os tempos de resposta. No entanto, os diferentes tratamentos fiscais e as regras de arquivo e uso prolongam os ciclos de lançamento. As seguradoras que calibram os preços a níveis de rendimento médio mais baixos sem diluir a cobertura têm a possibilidade de ganhar lealdade antecipada nestes mercados subpenetrados. Os IDs digitais transfronteiriços previstos pelo programa de carteira digital da UE podem finalmente permitir operações unificadas de plataforma, eliminando as camadas intermédias redundantes e desencadeando eficiências de custos de próxima geração.

Mercado de Seguros Online em Itália

O mercado de seguros online de Itália está a sofrer uma transformação notável, com uma projeção de crescimento de aproximadamente 9% ao ano entre 2024 e 2029. Apesar de favorecendo tradicionalmente os canais de distribuição de seguros convencionais, o mercado está a assistir a uma mudança significativa no comportamento dos consumidores e na adoção digital. As conclusões da Associação Italiana de Seguros revelam uma aceitação crescente das apólices digitais, com 47% dos recentes compradores de seguros a expressar satisfação com as suas compras digitais. Esta transformação digital é particularmente evidente no setor do seguro de saúde online, onde as inovações tecnológicas que permitem a transmissão de dados de saúde em tempo real estão a impulsionar o crescimento. A evolução do mercado é ainda apoiada por iniciativas insurtech, exemplificadas por investimentos significativos em infraestrutura digital e soluções centradas no cliente. A integração dos canais digitais com a experiência em seguros tradicional está a criar um modelo híbrido que apela tanto aos consumidores mais familiarizados com a tecnologia como àqueles que valorizam a orientação pessoal. As companhias de seguros estão cada vez mais concentradas no desenvolvimento de plataformas digitais de fácil utilização, mantendo o toque pessoal que os consumidores italianos valorizam tradicionalmente. A maturidade digital do mercado é particularmente evidente no setor do seguro automóvel, onde os canais online ganharam uma tração significativa.

Mercado de Seguros Online na Alemanha

O mercado de seguros online da Alemanha demonstra uma sofisticação tecnológica e inovação notáveis nos serviços de seguros digitais. O país destaca-se por possuir a rede mais extensa de canais de internet para seguradoras em toda a Europa, com as empresas de seguros alemãs particularmente ativas no espaço online. A força do mercado reside no seu robusto ecossistema insurtech, sendo a Alemanha o país que alberga a maior seleção de insurtechs na Europa. A transformação digital é particularmente evidente em produtos simples, como o seguro de responsabilidade civil automóvel e o seguro de cancelamento de viagem, que ganharam uma tração online significativa. O mercado beneficia de um forte apoio governamental através de iniciativas como o programa Hub Digital, que inclui o InsurLab, a maior iniciativa insurtech na Alemanha. O surgimento de neo-seguradoras a par das companhias de seguros tradicionais criou um ambiente competitivo dinâmico, impulsionando a inovação nas interfaces de utilizador digitais e na experiência do cliente. A importância de uma filosofia mobile-first e de abordagens baseadas no contexto tornou-se cada vez mais significativa, com os prestadores de seguros a investir fortemente em infraestrutura de dados moderna e em soluções inovadoras.

Mercado de Seguros Online em França

O mercado de seguros online de França exibe uma combinação única de valores de seguros tradicionais e inovação digital. A característica distintiva do mercado francês reside na sua abordagem equilibrada à digitalização, onde os canais online complementam em vez de substituir os métodos de distribuição tradicionais. O mercado assistiu a desenvolvimentos significativos em insurtech, com histórias de sucesso notáveis como a Alan SA no segmento do seguro de saúde, demonstrando o potencial das soluções de seguros digital-first. A crise de saúde acelerou a adoção digital, com um aumento dramático na utilização de sites e áreas de cliente. Os prestadores de seguros estão a responder através do desenvolvimento de abordagens omnicanal que permitem uma assistência ao cliente contínua em todas as plataformas. O mercado caracteriza-se por uma forte lealdade dos clientes às seguradoras tradicionais, mesmo enquanto estas expandem as suas capacidades digitais. As seguradoras francesas estão a concentrar-se na criação de experiências digitais que mantenham o elevado nível de serviço e personalização que os consumidores franceses esperam, ao mesmo tempo que aproveitam as inovações tecnológicas para melhorar a eficiência operacional e o envolvimento do cliente.

Mercado de Seguros Online noutros Países

O panorama do seguro virtual noutros países europeus apresenta um quadro diversificado de adoção digital e maturidade do mercado. Países como a Dinamarca demonstram uma integração digital avançada, com 80 a 90% das vendas de seguros a ocorrer online, enquanto mercados como a Bulgária e a República Checa ainda se encontram nas fases iniciais da transformação digital. A região Nórdica, em particular a Noruega, demonstra uma forte adoção digital em produtos não vida, enquanto os mercados da Europa de Leste estão gradualmente a desenvolver a sua infraestrutura digital. Países como Espanha e Portugal estão a desenvolver as suas capacidades de seguros online, concentrando-se na criação de plataformas digitais de fácil utilização, mantendo os pontos fortes da distribuição tradicional. A Suíça, a Bélgica e os Países Baixos trazem cada um abordagens únicas ao seguro digital, influenciadas pelas suas condições de mercado específicas e preferências dos consumidores. Esta diversidade de maturidade digital nos mercados europeus cria oportunidades de inovação e partilha de conhecimento, contribuindo para a evolução geral do setor de seguros online europeu.

Panorama Competitivo

O setor de seguros online da Europa apresenta uma concentração de nível médio: as cinco maiores seguradoras representam pouco mais de metade do conjunto de prémios, deixando espaço considerável para os desafiantes. Os incumbentes liderados pela Allianz Direct, AXA Group e Generali Group canalizam parcelas de orçamento de dois dígitos para núcleos de subscrição por IA e CRM omnicanal, visando um resultado de cotação-a-vinculação em menos de 90 segundos. A absorção de USD 4,6 mil milhões da Direct Line Group pela Aviva plc catapulta o seu peso no mercado do Reino Unido e confere uma pilha tecnológica de nuvem escalável [SPGLOBAL.COM]. A perseguição da Helvetia à Baloise Group visa desbloquear DevOps partilhado e robótica de sinistros, sinalizando que os campeões regionais veem o tamanho como um pré-requisito para os investimentos em cibersegurança agora obrigatórios ao abrigo do DORA.

As insurtechs como a Wefox Group e a Alan SA ocupam nichos com base em experiências de utilizador ágeis e apólices de estilo de subscrição; no entanto, o aumento dos custos de resseguro e a escassez de capital abrandaram os seus avanços em múltiplos países. Os especialistas em seguros integrados como a Qover SA emergem como parceiros fundamentais, fornecendo capacidade de marca branca a empresas de transporte partilhado e retalhistas de eletrónica sem branding em primeiro plano. Os corretores respondem curatando ecossistemas de prevenção de riscos, combinando sensores IoT com coberturas para manter a relevância consultiva. Entretanto, as resseguradoras desenvolvem motores de risco prontos a usar, permitindo às seguradoras de médio porte externalizar a análise e competir com base na marca em vez de na ciência de dados.

Os temas tecnológicos estratégicos convergem em migrações para a nuvem, frameworks de ciber de confiança zero e deteção algorítmica de fraudes que sinaliza padrões anómalos de FNOL em segundos. Os primeiros utilizadores reportam uma redução de 20% nos rácios de despesas de tratamento de sinistros após a mudança para a triagem por IA. As seguradoras sem capital para construções completas optam por ligações de Software como Serviço modulares, embora a dívida de integração represente um risco técnico a longo prazo. O resultado competitivo dependerá provavelmente daqueles que dominam o serviço de baixo contacto à escala industrial, continuando a cumprir as balizas regulatórias em evolução.

Líderes do Setor de Seguros Online da Europa

Allianz Direct

AXA Group

Zurich Insurance Group

Generali Group

Aviva plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Generali Group lançou uma recompra de ações de EUR 500 milhões na sequência de resultados recordes no primeiro semestre de 2025, reforçando a solidez de capital para o investimento digital contínuo.

- Abril de 2025: A Helvetia e a Baloise Group confirmaram conversações de fusão para criar uma potência trans-mercado com recursos alargados de subscrição por IA.

- Abril de 2025: A CNP Assurances concluiu uma aquisição no Chipre para aprofundar a sua presença mediterrânea e alargar o seu alcance de distribuição móvel.

- Dezembro de 2024: A Aviva plc anunciou a compra da Direct Line Group por USD 4,6 mil milhões, forjando uma das maiores seguradoras digitais ponta a ponta do Reino Unido.

Âmbito do Relatório do Mercado de Seguros Online da Europa

O seguro online é aquele que pode ser adquirido online, estando em casa ou no escritório, sem a necessidade de visitar um agente ou empresa. O mercado de seguros online da Europa é segmentado por Tipo (seguro de vida e não vida) e por Geografia (Alemanha, França, Reino Unido, Itália e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (mil milhões de USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (Automóvel, Habitação, Comercial, Responsabilidade Civil) |

| Linhas Especiais (Ciber, Animais de Estimação, Marítimo, Viagem) |

| Varejo / Individual |

| PME / Comercial |

| Grande Empresa / Corporativo |

| Aplicação Móvel |

| Desktop / Web |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX |

| NÓRDICOS |

| Restante da Europa |

| Por Tipo de Seguro (Valor) | Seguro de Vida |

| Seguro de Saúde | |

| Propriedade e Acidentes (Automóvel, Habitação, Comercial, Responsabilidade Civil) | |

| Linhas Especiais (Ciber, Animais de Estimação, Marítimo, Viagem) | |

| Por Segmento de Clientes (Valor) | Varejo / Individual |

| PME / Comercial | |

| Grande Empresa / Corporativo | |

| Por Plataforma de Dispositivo (Valor) | Aplicação Móvel |

| Desktop / Web | |

| Por Geografia (Valor) | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de seguros online da Europa?

O mercado atingiu USD 267,41 mil milhões em 2025 e está no caminho certo para alcançar USD 376,21 mil milhões até 2030, expandindo-se a um CAGR de 7,07%.

Qual é o segmento de crescimento mais rápido no setor de seguros online europeu?

As Linhas Especiais, lideradas pelas coberturas cibernéticas e de animais de estimação, têm uma projeção de crescimento de 8,23% de CAGR até 2030.

Por que razão a Espanha é a geografia de crescimento mais atrativa?

A modernização regulatória, a adoção agressiva de smartphones e os programas públicos de digitalização impulsionam conjuntamente o CAGR de 7,85% de Espanha, o mais rápido da região.

Como estão as seguradoras a contrariar os elevados custos de aquisição nos sites de comparação?

Muitas pivotam para parcerias integradas e canais móveis diretos, reduzindo os custos de geração de leads enquanto capturam dados comportamentais mais ricos.

Qual será o impacto do FIDA nas seguradoras?

O FIDA permitirá às seguradoras aceder a dados bancários verificados, encurtando dramaticamente o processo de integração e melhorando a precificação do risco assim que a norma for plenamente aplicada em 2026.

As seguradoras de menor dimensão estão em desvantagem face às novas regras de resiliência cibernética?

Sim, os gastos com a conformidade com o DORA são consideráveis, levando algumas seguradoras de menor dimensão a procurar fusões ou a externalizar as TI para se manterem competitivas.

Página atualizada pela última vez em: