Tamanho e Participação do Mercado de Vidro Plano na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 20.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

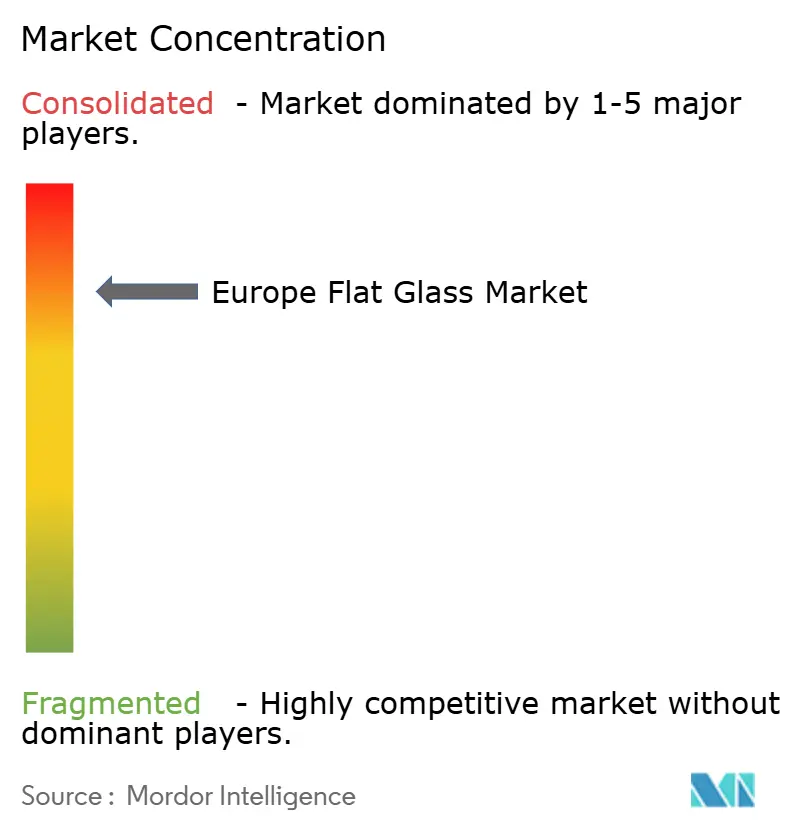

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano na Europa por Mordor Intelligence

O tamanho do Mercado de Vidro Plano na Europa foi avaliado em USD 20,51 bilhões em 2025 e estima-se que cresça de USD 21,19 bilhões em 2026 para atingir USD 24,94 bilhões até 2031, a um CAGR de 3,31% durante o período de previsão (2026-2031). Na Europa, o mercado de vidro plano está passando por uma transformação impulsionada pelo aumento dos padrões de desempenho energético, pela expansão das instalações de energia solar fotovoltaica e pela transição para veículos elétricos. Embora o vidro recozido continue liderando em volume, as variantes processadas — particularmente substratos isolados, laminados e temperados — estão obtendo margens mais elevadas à medida que os códigos de construção se tornam mais rigorosos. Os custos de carbono aumentaram significativamente, levando a iniciativas como a eletrificação de fornos e testes com hidrogênio verde. Enquanto isso, os programas de subsídios da "Onda de Renovação" da União Europeia estão aumentando a adoção de vidraças triplas e com isolamento a vácuo. Atualmente, as vantagens competitivas são cada vez mais determinadas pelas capacidades de revestimento, pelo acesso a cacos de alta pureza e pela capacidade de garantir contratos de longo prazo para energia renovável.

Principais Conclusões do Relatório

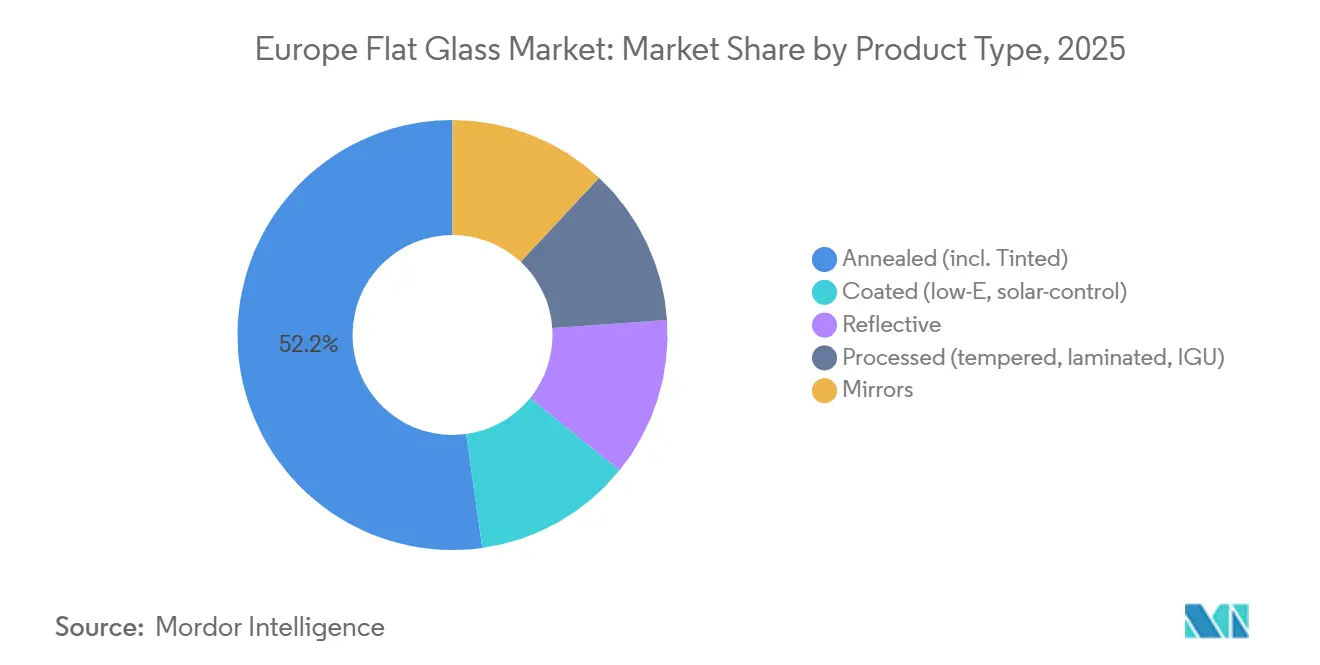

- Por tipo de produto, o vidro recozido liderou com 52,21% da participação do mercado de vidro plano na Europa em 2025; o vidro processado avança a um CAGR de 3,61% até 2031.

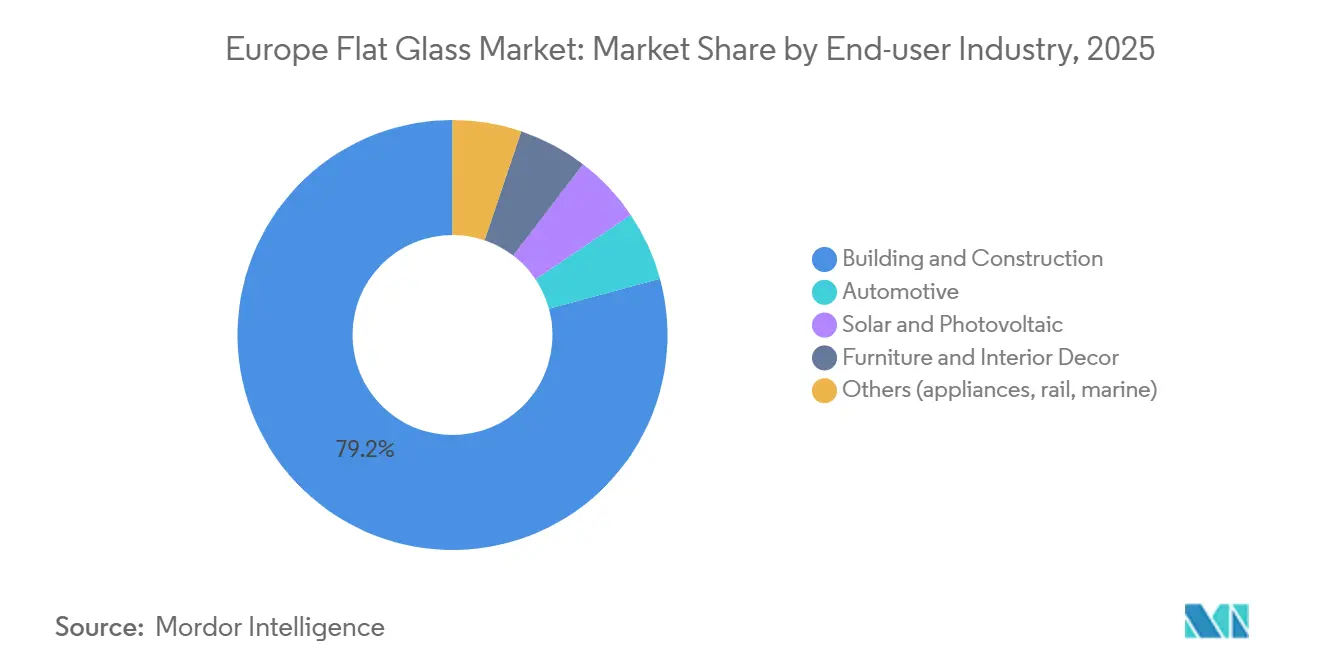

- Por setor de usuário final, a construção civil e edificações respondeu por 79,22% do tamanho do mercado de vidro plano na Europa em 2025, enquanto as aplicações solares e fotovoltaicas devem expandir a um CAGR de 3,82% entre 2026-2031.

- Por geografia, a Alemanha deteve 28,63% da participação de receita do mercado de vidro plano na Europa em 2025 e tem previsão de registrar o CAGR mais rápido de 3,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro Plano na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso automotivo e vidraças panorâmicas | +0.60% | Alemanha, França, Espanha, República Tcheca, Eslováquia | Médio prazo (2-4 anos) |

| Expansão da energia solar fotovoltaica impulsionando vidro padrão e solar | +0.70% | Alemanha, Espanha, Itália, Polônia, Portugal, Grécia | Longo prazo (≥ 4 anos) |

| Subsídios da "Onda de Renovação" da UE para vidro de baixa emissividade e vidro com isolamento a vácuo | +0.90% | Alemanha, França, Países Baixos, Bélgica, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Linhas de float preparadas para hidrogênio verde reduzindo emissões de Escopo 3 | +0.40% | Espanha, Alemanha, França, Turquia (piloto) | Longo prazo (≥ 4 anos) |

| Regras de biodiversidade estimulando vidraças padronizadas amigáveis às aves | +0.20% | Alemanha, Áustria, Finlândia, Suíça | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso Automotivo e Vidraças Panorâmicas

Durante 2025, os fabricantes de automóveis europeus estavam aumentando o uso de áreas de vidraças maiores em lançamentos premium como estratégia para contrabalançar o peso das baterias e aumentar a autonomia dos veículos elétricos a bateria (BEVs). O vidro de teto laminado com reflexão de infravermelho melhora o conforto da cabine sem depender do ar-condicionado, enquanto os para-brisas com visor head-up estão impulsionando investimentos em revestimentos sub-mícron. Embora apenas um número limitado de veículos apresente tetos fotovoltaicos integrados em 2025, o licenciamento da tecnologia da Sono Motors indica uma tendência de adoção mais ampla até 2028. A Alemanha e a França concentram uma parcela significativa da fabricação de vidro automotivo da região, deixando os fornecedores das regiões orientais dependentes de contratos de revestimento por encomenda, o que, por sua vez, comprime suas margens de lucro.

Expansão da Energia Solar Fotovoltaica Impulsionando Vidro Padrão e Solar

A iniciativa REPowerEU da União Europeia estabelece uma meta solar de 600 GW, o que implica uma demanda anual de 240 milhões de m² de substratos padronizados e revestidos. Essa demanda representa um aumento de 35% em relação à capacidade de produção atual. A nova linha de produção de 6 milhões de m² da Şişecam na Bulgária, inaugurada em janeiro de 2026, concentra-se em vidro ultra-transparente para módulos bifaciais. A Espanha e a Itália instalam coletivamente 18 GW de capacidade solar por ano, mas continuam a importar vidro float de baixo teor de ferro da Turquia e do Egito, onde os custos de energia são 40% menores. Apenas três fornos europeus estão equipados com tecnologia de revestimento por rolos para texturizar vidro padronizado em velocidade de produção. Dados divulgados pelo Fraunhofer em 2025 indicaram que os revestimentos antirreflexo prolongam a vida útil dos módulos solares ao mitigar os efeitos do ciclo térmico, incentivando os desenvolvedores a adotar substratos premium.

Subsídios da "Onda de Renovação" da UE para Vidro de Baixa Emissividade e Vidro com Isolamento a Vácuo

Em 2025, os programas dos estados-membros alocaram financiamento significativo para substituições de janelas de alto desempenho. Esse investimento levou a um aumento notável nos pedidos do Vidro com Isolamento a Vácuo (VIG) Fineo da AGC no primeiro trimestre de 2026. O vidro com isolamento a vácuo (VIG) agora detém uma pequena participação nas reformas residenciais, graças à sua arquitetura de micro-pilares que alcança valores U impressionantes em perfis esbeltos. No norte da Europa, os revestimentos de baixa emissividade são aplicados na maioria das janelas novas. Em contraste, o sul da Europa fica para trás com menor adoção, uma discrepância atribuída ao clima mais ameno da região. No entanto, o setor enfrenta desafios: apenas uma parcela dos instaladores possui certificação para manusear o VIG. Essa lacuna de expertise levanta preocupações, pois o manuseio inadequado pode levar a fraturas na vedação das bordas.

Linhas de Float Preparadas para Hidrogênio Verde Reduzindo Emissões de Escopo 3

Em Bilbao, um consórcio composto por Şişecam, Sidenor e Tecnalia reformou um forno com capacidade de 400 toneladas por dia (tpd) para operar com uma mistura de hidrogênio, alcançando uma redução nas emissões de CO₂. O consórcio obteve financiamento do Fundo de Inovação da UE, com o ambicioso objetivo de fazer a transição para o uso total de hidrogênio até 2028. Enquanto isso, a NSG está prestes a implementar eletrodos submersos em sua instalação em St. Helens até o final de 2026, aproveitando-os para uma parcela da energia de fusão. Essa iniciativa não apenas reforça o compromisso da NSG com a inovação, mas também evita possíveis custos associados à infraestrutura de hidrogênio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada do preço do carbono na Fase IV do EU-ETS | -0.80% | UE-27, aguda na Polônia, República Tcheca, Alemanha | Curto prazo (≤ 2 anos) |

| Escassez de cacos que atendam aos limites de pureza de Fim de Resíduo da UE | -0.50% | França, Alemanha, Itália, Benelux | Médio prazo (2-4 anos) |

| Lacuna de qualificação para instalação de unidades de vidro isolante de grande porte | -0.30% | Reino Unido, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Preço do Carbono na Fase IV do EU-ETS

No início de 2026, os preços das licenças subiram, aumentando os custos de carbono para o vidro recozido para uma porcentagem significativa de seu preço de venda. Os produtores que operam em redes dominadas pelo carvão enfrentaram penalidades mais elevadas, à medida que as concessionárias transferiram os encargos de Escopo 2. Embora se espere que as importações incorram em taxas semelhantes sob o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM), uma brecha de transbordo permitiu que um volume substancial de vidro float com preço abaixo do mercado entrasse no bloco em 2025. Em 2025, a Saint-Gobain sofreu uma compressão de margens devido à rápida eletrificação e aos Contratos de Compra de Energia (PPAs).

Escassez de Cacos que Atendam aos Limites de Pureza de Fim de Resíduo da UE

Em 2025, uma parcela significativa do vidro recuperado não atendia aos padrões de pureza exigidos. Devido à menor qualidade das lixeiras de cores mistas na região do sul da Europa, os fornos foram obrigados a reduzir o teor de cacos e aumentar o consumo de gás. Embora várias plantas da UE sejam especializadas na delaminação de PVB de vidro automotivo laminado, isso resultou em lacunas regionais de abastecimento. A linha de triagem óptica da NSG na Polônia alcança altas taxas de pureza, mas enfrenta um longo período de retorno sob os preços atuais dos cacos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro Processado Captura Prêmio de Margem

O vidro recozido representou 52,21% do volume de 2025, mas as variantes processadas devem crescer a um CAGR de 3,61% durante o período de previsão de 2026-2031, à medida que os códigos de segurança e os mandatos de energia avançam. O vidro temperado, com preço superior ao do vidro recozido, é obrigatório para guarda-corpos e janelas laterais. Enquanto isso, os painéis laminados atendem às demandas de segurança e acústica. As unidades de vidro isolante, a categoria processada de crescimento mais rápido, estão aprimorando suas ofertas com revestimentos de baixa emissividade, preenchimentos com gás nobre e espaçadores de borda quente para se alinhar aos padrões de Casa Passiva. O VIG Fineo, com espessura de unidade reduzida, simplifica a reforma em caixilhos de patrimônio histórico. Enquanto a Alemanha e a França dominam com a maioria da capacidade de unidades de vidro isolante, a Espanha e a Polônia dependem de exportações de vidro recozido para seu processamento a jusante. Na Alemanha, França e Países Baixos, os revestimentos de baixa emissividade de tripla prata são a chave para desbloquear os subsídios máximos de renovação, elevando as taxas de utilização das linhas de revestimento a níveis elevados. Consequentemente, à medida que os construtores reconhecem cada vez mais as economias de energia ao longo do ciclo de vida, espera-se que a participação de mercado do vidro recozido na Europa diminua até 2031.

Por Setor de Usuário Final: Aplicações Solares e Fotovoltaicas Aceleram

Em 2025, o setor de construção civil e edificações respondeu por 79,22% da receita total. As reformas residenciais, impulsionadas por um subsídio na Alemanha e por mandatos de auditoria na França, foram os principais responsáveis por essas remessas. A demanda não residencial cresceu em ritmo mais moderado, em grande parte devido ao aumento do trabalho remoto, que limitou o estabelecimento de novos escritórios. No entanto, a construção de centros de dados se destacou como um contribuinte significativo, consumindo uma parcela substancial de vidraças com classificação de resistência ao fogo.

Os setores solar e fotovoltaico lideraram o mercado com um robusto CAGR de 3,82% projetado para o período de previsão de 2026-2031, impulsionado pelas ambiciosas metas de instalação estabelecidas pelo REPowerEU. No setor automotivo, embora os volumes estivessem alinhados com a produção estável de veículos, o conteúdo de vidro para veículos elétricos a bateria (BEVs) aumentou, compensando efetivamente quaisquer possíveis quedas nas vendas unitárias. O setor de hospitalidade, apoiado pelo aumento das taxas de ocupação hoteleira em 2025, testemunhou um aumento significativo nas reformas, particularmente em espelhos e decoração de interiores, sinalizando uma robusta recuperação do setor.

Análise Geográfica

Em 2025, a Alemanha garantiu 28,63% da receita e tem projeção de crescer a uma taxa anual de 3,42% durante o período de previsão de 2026-2031. Na Baviera, a aquisição de uma instalação de revestimento pela Saint-Gobain garante o fornecimento local de substratos de baixa emissividade de dupla prata. A França, ocupando a segunda posição, espera um impulso significativo em sua produção de construção, impulsionado pela implementação de auditorias energéticas domiciliares obrigatórias.

Após dois anos consecutivos de declínio, o Reino Unido experimentou uma recuperação no primeiro semestre de 2025, com aumento das remessas atribuído à estabilização das taxas de hipoteca. A NSG está pilotando um projeto em St Helens, visando uma mudança para energia de fusão eletrificada até 2026. Tanto a Itália quanto a Espanha estão em trajetória de crescimento, impulsionadas por investimentos em energia solar fotovoltaica e infraestrutura, com a Espanha também sediando a reforma do forno de hidrogênio HyGlass.

A Polônia, em recuperação após uma queda em 2024, está liderando a retomada da Europa Oriental, apoiada pela renovação dos fluxos do Fundo de Coesão. Na região do Benelux, o vidro com isolamento a vácuo (VIG) está testemunhando adoção inicial, com o Fineo capturando uma parcela do mercado de reformas holandês. Os países nórdicos lideram no consumo per capita, impulsionados por rigorosos códigos de valor U estabelecidos abaixo de 0,6 W/m²K. Por fim, a Grécia, beneficiando-se de um boom hoteleiro impulsionado pelo turismo, especificou uma quantidade substancial de vidraças em 2025.

Cenário Competitivo

O mercado de vidro plano na Europa é consolidado. Saint-Gobain, NSG Group, Şişecam e AGC comandam uma parcela significativa da capacidade de float. No entanto, uma multiplicidade de revestidores independentes e fabricantes de unidades de vidro isolante contribui para um cenário a jusante fragmentado. Em março de 2025, a Saint-Gobain reforçou seu domínio nos revestimentos premium de baixa emissividade com a aquisição da Glass Service. Enquanto isso, a Guardian Glass saiu de Luxemburgo em 2024, reduzindo o fornecimento comercial, mas fortalecendo seus contratos automotivos[1].

Os custos de carbono sob o EU-ETS impactaram as margens da Saint-Gobain. Isso levou a empresa a se orientar para a eletrificação e os Contratos de Compra de Energia (PPAs). Os investimentos da Şişecam na Bulgária e na Espanha estão posicionados para aproveitar as capacidades de vidro solar e preparadas para hidrogênio. Concomitantemente, a NSG tem canalizado recursos para uma linha de revestimento polonesa, visando reformas na Europa Central.

A inovação tem estado em ascensão: em 2025, o Instituto Europeu de Patentes concedeu várias patentes de vidro, com muitas focando em camadas de prata mais finas que reduzem os custos de materiais[2]Instituto Europeu de Patentes, "Patentes de Tecnologia de Vidro 2025," epo.org . O VIG Fineo da AGC e o AviSafe da Pilkington estão capitalizando em nichos premium, alcançando aumentos de preço notáveis. Além disso, a Press Glass automatizou o corte de unidades de vidro isolante de grande porte, reduzindo a mão de obra no local e agilizando os cronogramas de fachada.

Líderes do Setor de Vidro Plano na Europa

Saint-Gobain

AGC Inc.

Şişecam

Koch Industries

Nippon Sheet Glass Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AGC Inc. anunciou o lançamento de uma linha de produção de vidro plano modernizada em sua planta AGC Barevka em Teplice, operada por sua subsidiária AGC Glass Europe S.A. Conhecida como o "Projeto de Pesquisa e Desenvolvimento Volta", esta iniciativa, desenvolvida em colaboração com a Saint-Gobain, incorpora um forno piloto utilizando uma tecnologia inovadora de produção de vidro plano, marcando um marco global.

- Setembro de 2024: A AGC Glass Europe, subsidiária da global AGC Inc., formou uma parceria estratégica com a ROSI, uma das principais empresas especializadas na recuperação e reciclagem de matérias-primas de alto valor da indústria fotovoltaica. Esta colaboração visa aprimorar a reciclagem e o reuso do vidro fotovoltaico para a produção de vidro plano.

Escopo do Relatório do Mercado de Vidro Plano na Europa

O vidro plano, frequentemente chamado de vidro em folha ou vidro em placa, é amplamente utilizado na fabricação de painéis solares, janelas, espelhos e portas. Areia, sílica, calcário e barrilha são fundidos para criar o líquido, que é então resfriado para criar o produto com a espessura desejada.

O relatório do mercado de vidro plano na Europa é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em recozido, revestido, reflexivo, processado e espelhos. Por setor de usuário final, o mercado é segmentado em construção civil e edificações, automotivo, solar e fotovoltaico, mobiliário e decoração de interiores, e outros. O relatório também abrange o tamanho do mercado e as previsões para vidro plano em 6 países nas principais regiões europeias. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Recozido (Incl. Tingido) |

| Revestido (Baixa Emissividade, Controle Solar) |

| Reflexivo |

| Processado (Temperado, Laminado, Unidade de Vidro Isolante) |

| Espelhos |

| Construção Civil e Edificações |

| Automotivo |

| Solar e Fotovoltaico |

| Mobiliário e Decoração de Interiores |

| Outros (Eletrodomésticos, Ferroviário, Naval) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Polônia |

| Benelux |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) |

| Restante da Europa |

| Por Tipo de Produto | Recozido (Incl. Tingido) |

| Revestido (Baixa Emissividade, Controle Solar) | |

| Reflexivo | |

| Processado (Temperado, Laminado, Unidade de Vidro Isolante) | |

| Espelhos | |

| Por Setor de Usuário Final | Construção Civil e Edificações |

| Automotivo | |

| Solar e Fotovoltaico | |

| Mobiliário e Decoração de Interiores | |

| Outros (Eletrodomésticos, Ferroviário, Naval) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Polônia | |

| Benelux | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro plano na Europa em 2026?

O tamanho do mercado de vidro plano na Europa é de USD 21,19 bilhões em 2026, e tem projeção de atingir USD 24,94 bilhões até 2031 a um CAGR de 3,31%.

Qual segmento de produto está se expandindo mais rapidamente?

Variantes processadas como unidades temperadas, laminadas e isolantes estão crescendo a 3,61% ao ano.

Por que a demanda por vidro solar está aumentando?

O plano REPowerEU tem como meta 600 GW de capacidade solar até 2030, impulsionando a necessidade anual de 240 milhões de m² de substratos padronizados e revestidos.

Como os preços do carbono estão afetando os produtores?

As licenças do EU-ETS a EUR 85 por tonelada de CO₂ acrescentam agora aproximadamente 8% aos custos do vidro recozido, acelerando os investimentos em descarbonização.

Qual país lidera a receita regional?

A Alemanha contribui com 28,63% da receita, apoiada por um subsídio de substituição de janelas de EUR 14 bilhões e rigorosos códigos de energia.

Página atualizada pela última vez em: