Tamanho e Participação do Mercado de Vidro Plano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 86.48 Milhões de toneladas |

| Volume do Mercado (2031) | 105.14 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano por Mordor Intelligence

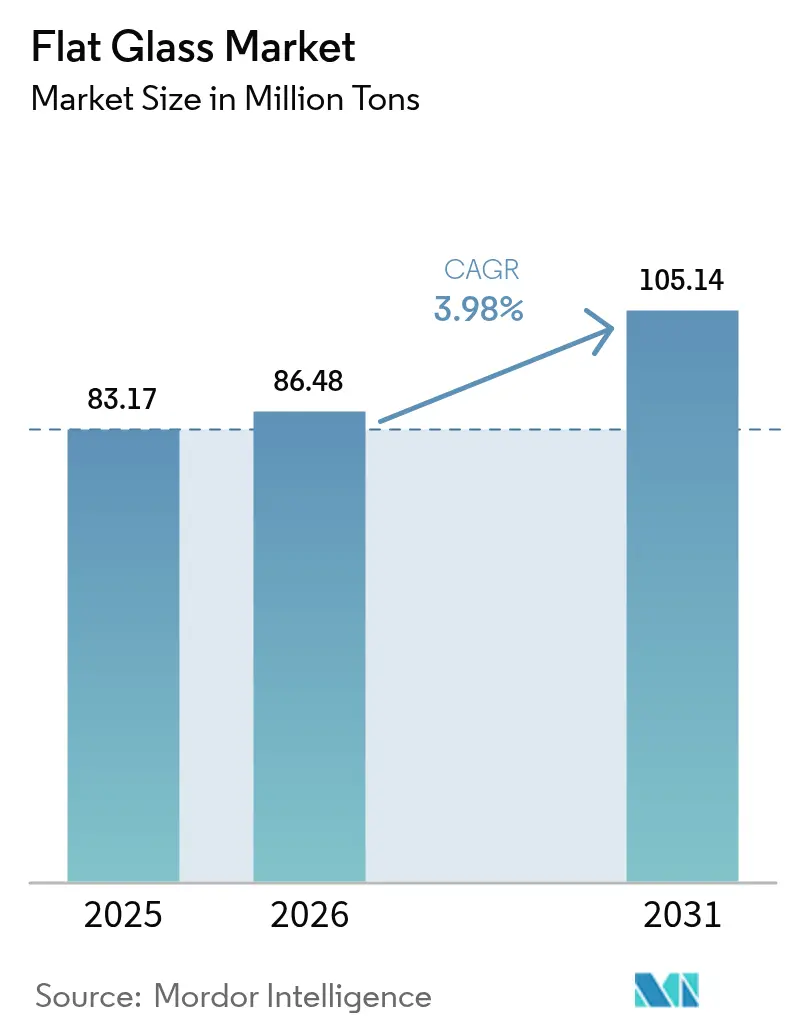

Espera-se que o mercado de vidro plano cresça de 83,17 milhões de toneladas em 2025 para 86,48 milhões de toneladas em 2026, com previsão de atingir 105,14 milhões de toneladas até 2031 a um CAGR de 3,98% no período 2026-2031. A resiliência da demanda decorre de normas construtivas de eficiência energética mais rigorosas, rápida expansão de instalações fotovoltaicas e o aligeramiento estrutural no setor automotivo, que favorece envidraçamento avançado. Os fabricantes estão migrando para fusão de baixo carbono, ensaios com hidrogénio verde e fornos híbridos oxi-elétricos para garantir prémios de preço em licitações focadas em sustentabilidade. O vidro para módulos solares, os revestimentos antimicrobianos para unidades de saúde e as unidades triplas ultrafinas para retrofit de edifícios de grande altura estão a ampliar o mix de receitas. A Ásia-Pacífico ancora tanto a produção quanto o consumo, enquanto a América do Norte e a Europa investem na eletrificação de fornos para contrariar as oscilações dos preços de energia e as iminentes tarifas de carbono.

Principais Conclusões do Relatório

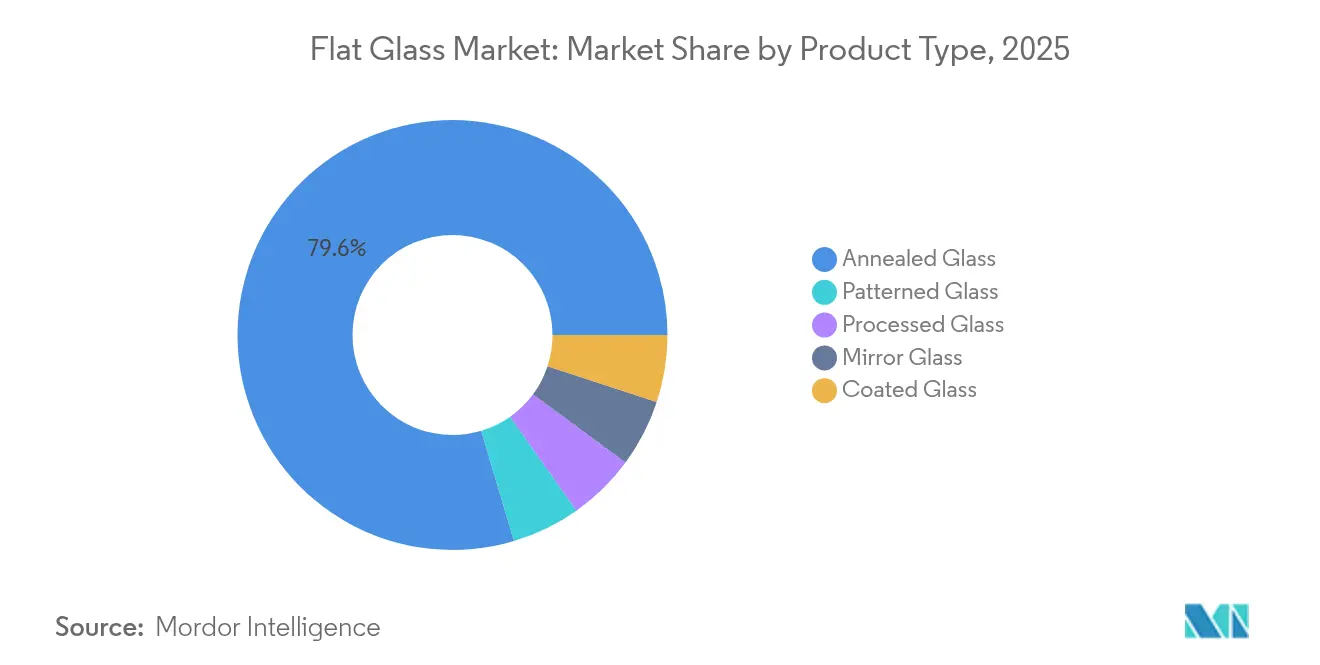

- Por tipo de produto, o vidro recozido liderou com 79,62% da participação do mercado de vidro plano em 2025, enquanto o vidro processado deverá crescer a um CAGR de 4,65% até 2031.

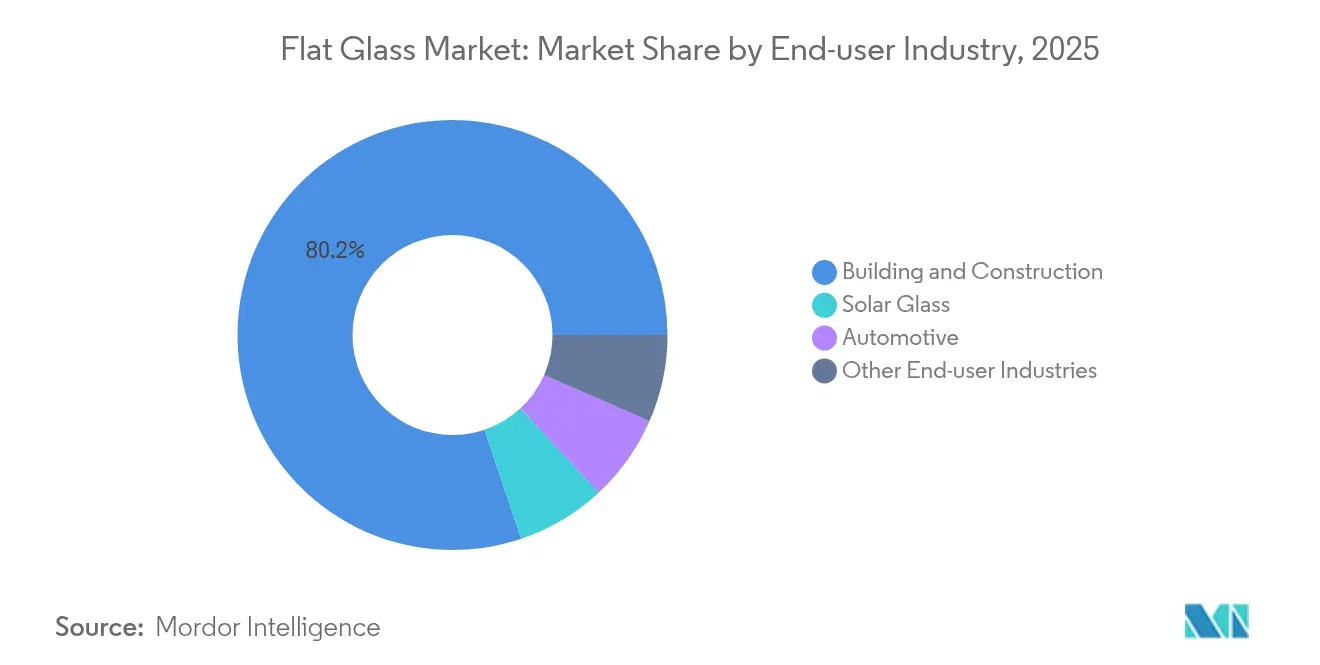

- Por setor de utilizador final, a construção civil e edificações representou 80,18% do tamanho do mercado de vidro plano em 2025; o vidro solar avança a um CAGR de 6,45% até 2031.

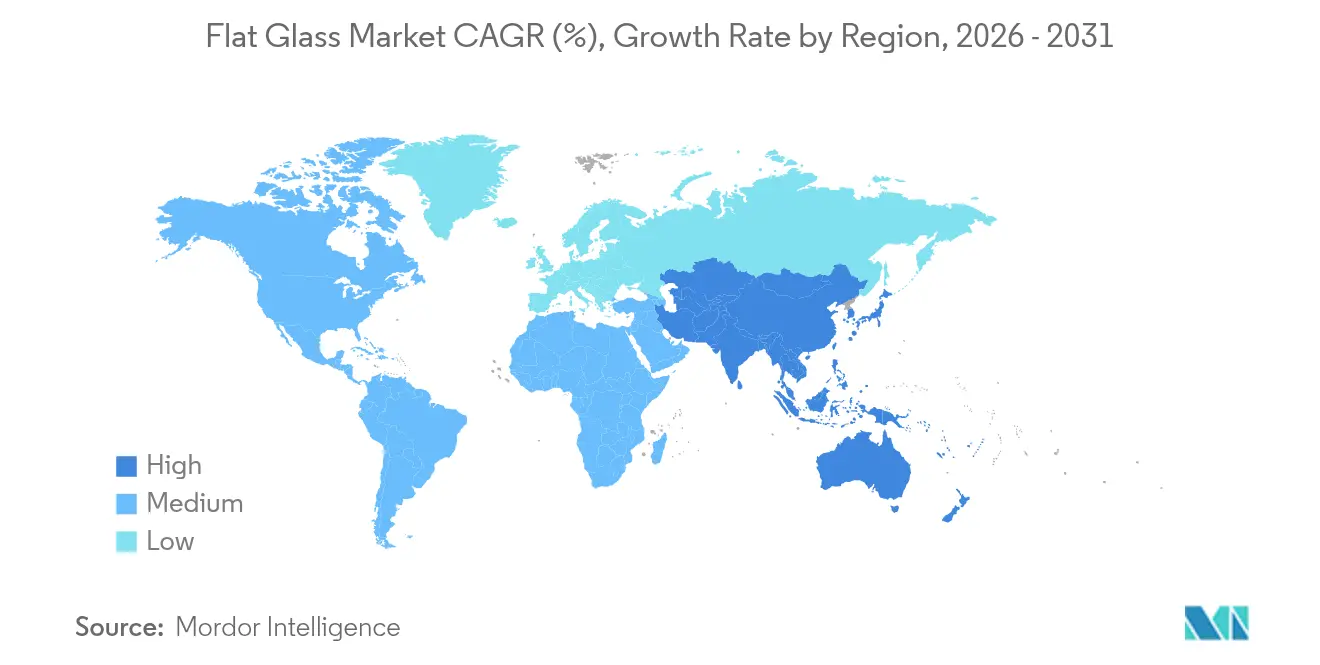

- Por geografia, a Ásia-Pacífico liderou com 63,88% das receitas em 2025, encabeçando também a tabela de crescimento com um CAGR de 4,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Vidro Plano

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação dos gastos em construção | +1.2% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Envidraçamento para VE e aligeramiento estrutural | +0.8% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Expansão da capacidade de vidro de grau solar | +1.0% | Núcleo da Ásia-Pacífico, extensão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Normas construtivas de eficiência energética | +0.7% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de vidro antimicrobiano | +0.3% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Construção Comercial e Residencial

As despesas globais em construção estão previstas para aumentar, impulsionadas por menores custos de financiamento e uma melhoria no sentimento dos promotores imobiliários. Os inícios de construção multifamiliar aceleram em resposta às lacunas de acessibilidade nas habitações unifamiliares, canalizando uma procura sustentada para sistemas de fachadas-cortina e caixilharias que integram unidades Low-E e de vidro triplo. Os promotores especificam vidro de maior desempenho para obter créditos LEED, impulsionando o crescimento de volume para produtos de isolamento revestidos por pulverização catódica e preenchidos com árgon. O mercado de vidro plano beneficia, portanto, diretamente dos rácios janela/parede impostos por normas que favorecem soluções de envidraçamento avançado.

Crescentes Requisitos de Envidraçamento Automotivo para Segurança e Aligeramiento em VE

As plataformas de veículos elétricos intensificam as necessidades de envidraçamento estrutural e exigem vidro mais leve para compensar a massa das baterias. A Fuyao comprometeu CNY 9,1 mil milhões (USD 1,26 mil milhões) em 2024 para duas novas fábricas voltadas para a procura de veículos de nova energia. Para-brisas laminados finos, tejadilhos panorâmicos e para-brisas compatíveis com ecrãs de informação projetados expandem a penetração do vidro processado. Os pacotes de sensores embebidos elevam o valor por veículo, criando um segmento de crescimento lucrativo dentro do mercado mais amplo de vidro plano. Os ganhos aerodinâmicos de perfis mais finos alinham-se ainda com a otimização de autonomia, consolidando o vidro como substrato leve crítico ao longo do horizonte de previsão.

Rápidas Adições de Capacidade para Vidro de Módulos de PV Solar

As instalações globais de PV ultrapassaram 1,6 TWdc até ao final de 2023, e os fabricantes regionais estão a reconverter linhas de vidro flotado para chapas solares de baixo teor de ferro[1]David Feldman, "Atualização do Setor Solar," Departamento de Energia dos EUA, energy.gov. A NSG e a Vitro investiram USD 180 milhões para modernizar fornos destinados a revestimentos de óxido condutor transparente, sendo que o segmento já representa 5% da produção de vidro flotado. Com as instalações solares projetadas para exceder 240 GW anuais até 2030, o mercado de vidro plano ganha um canal durável e de alta margem para produtos ultra-claros especializados.

Normas Construtivas de Eficiência Energética Impulsionando a Procura de Low-E e Vidro Triplo

O Código Internacional de Conservação de Energia de 2024 reduz a infiltração de ar permitida em envidraçamento para 0,35 cfm/ft² e aperta as bandas do fator U em zonas temperadas. A norma ASHRAE 90.1-2019 reduziu os valores U em mais 17% para alguns conjuntos, impulsionando a adoção do vidro triplo. A unidade IGU de vidro central de 0,5 mm da Glaston proporciona 20% melhor desempenho térmico com cargas de caixilho mais baixas. As unidades de isolamento a vácuo atingem agora 0,5 W/m²·K, mas permanecem com preços de gama alta. Cada revisão incorpora vidro revestido de maior valor nas especificações de projeto, ampliando o mercado endereçável de vidro plano.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade de substitutos de polímero, acrílico e policarbonato | -0.5% | Global, com maior impacto nas aplicações automotivas | Médio prazo (2-4 anos) |

| Custos voláteis de carbonato de sódio e gás natural como matérias-primas | -0.8% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Custos de conformidade com o Mecanismo de Ajustamento Carbónico Fronteiriço da UE | -0.3% | Europa e exportadores para os mercados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos de Polímero, Acrílico e Policarbonato

Os fabricantes de automóveis testam janelas laterais e tejadilhos panorâmicos em policarbonato que pesam até 50% menos do que painéis de vidro comparáveis. A clareza óptica e a estabilidade UV melhoraram, mas a resistência a riscos e a tolerância térmica ainda ficam aquém do vidro. As regulamentações rigorosas para para-brisas mantêm o uso do policarbonato em nichos, confinando o risco de substituição principalmente ao envidraçamento não estrutural. As vantagens da reciclagem de vidro e objetivos mais rigorosos de circularidade no fim de vida isolam ainda mais os volumes do mercado de vidro plano.

Custos Voláteis de Carbonato de Sódio e Gás Natural como Matérias-Primas

Os preços à vista do carbonato de sódio caíram em meio a excesso de oferta, mas a matéria-prima permanece suscetível a oscilações de preços que comprimem as margens. O acordo de USD 1,425 mil milhões da WE Soda para aquisição da Genesis Alkali consolidou 9,5 milhões de toneladas de capacidade natural de trona, potencialmente estabilizando a oferta mas concentrando o poder de compra. Os produtores europeus enfrentam pressão adicional da volatilidade do gás natural, estimulando ensaios com biocombustível e fusão elétrica. A O-I Glass completou uma operação de forno a 100% de biocombustível em 2025, comprovando um caminho alternativo para mitigar os custos de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro Processado Impulsiona a Inovação

O vidro processado registou o CAGR mais rápido de 4,65% entre 2026 e 2031, superando o mercado mais amplo de vidro plano. As variantes laminadas e temperadas abastecem para-brisas automotivos, fachadas-cortina e fachadas de segurança onde a resistência ao impacto é crítica. A produção de vidro recozido ainda dominou em 2025 com 79,62% do volume, pois serve como substrato de base para melhorias a jusante. A vantagem de custo do segmento mantém-no central na construção de commodities, embora a sua participação esteja definida para moderar à medida que os códigos e normas de segurança elevam a procura por tratamentos de valor acrescentado.

As chapas revestidas, refletoras e Low-E avançam em paralelo devido às normas térmicas obrigatórias. O Vidro de Baixo Carbono de 5,5 kg CO₂ eq/m² da AGC Glass Europe exemplifica a diferenciação de produto que exige propostas de preço premium. A utilização de vidro tingido em VE apoia o arrefecimento da cabine e a eficiência da bateria. O vidro espelhado e padronizado permanece de nicho, mas atrativo para aplicações interiores e de privacidade. No conjunto, a especialização eleva os preços médios de venda, ampliando a participação processada no tamanho do mercado de vidro plano ao longo do horizonte de previsão.

Por Setor de Utilizador Final: O Vidro Solar Acelera o Crescimento

A construção civil e edificações manteve-se como âncora com 80,18% da procura em 2025, mas o vidro solar está no caminho certo para um CAGR de 6,45% até 2031, o mais rápido entre todos os utilizadores finais. As instalações de grande escala e em coberturas requerem chapas ultra-claras de baixo teor de ferro com camadas antirreflexo, promovendo conversões de linhas de vidro flotado em todo o mundo. A parceria da AGC com a empresa de reciclagem ROSI canalizará o vidro de cobertura de PV retirado de serviço de volta para novos lotes de vidro flotado, reforçando o fornecimento circular.

Os retrofits comerciais, a densificação habitacional e os projetos de uso misto impulsionam os volumes de envidraçamento arquitetónico, especialmente onde as unidades Low-E e triplas cumprem normas mais rigorosas. A procura automotiva alia-se à adoção de VE, utilizando para-brisas compatíveis com ecrãs de informação projetados e laminados mais finos para reduzir a massa. Os eletrodomésticos, o mobiliário e as divisórias hospitalares antimicrobianas acrescentam um consumo de base estável. Estas dinâmicas diversificam os fluxos de receitas e amortecem o mercado de vidro plano contra choques cíclicos em qualquer setor isolado.

Análise Geográfica

A região da Ásia-Pacífico assegurou 63,88% das expedições de 2025 e está a expandir-se a um CAGR de 4,63%, o mais elevado entre as regiões. A Índia está a ampliar novas linhas de vidro flotado enquanto testa fornos de hidrogénio verde no âmbito de um acordo de compra de 20 anos entre a Asahi India Glass e a INOX Air Products.

A Europa foca-se na liderança em descarbonização. A Saint-Gobain e a AGC iniciaram ensaios de um forno híbrido que reduz o CO₂ em 75% através de 50% de eletrificação e combustão oxi-combustível, com o apoio do Fundo de Inovação da UE. As taxas do Mecanismo de Ajustamento Carbónico Fronteiriço, efetivas em 2026, incentivam o aprovisionamento local, potencialmente impulsionando as vendas intrarregionais. Os produtores norte-americanos, liderados pela modernização de USD 180 milhões da Vitro e pelo investimento da O-I no Reino Unido, modernizam as linhas para resistir à volatilidade dos preços do gás e ao escrutínio ESG.

A América do Sul, o Oriente Médio e África registam urbanização crescente, mas enfrentam défices de infraestrutura e concorrência das importações asiáticas. Os projetos greenfield de vidro flotado permanecem seletivos, embora os construtores regionais prefiram painéis locais para evitar sobretaxas de frete, apoiando um crescimento gradual de volume. No conjunto, as deslocações geográficas mantêm a Ásia incontestada na participação de volume, enquanto outras regiões perseguem especialidades de valor acrescentado dentro do mercado de vidro plano.

Panorama regulatório

A regulamentação está moldando cada vez mais tanto a demanda (por meio de requisitos de desempenho energético de edificações) quanto a oferta (por meio de contabilização de emissões e fiscalização comercial). Nos Estados Unidos, a Subparte N do Programa de Relatório de Gases de Efeito Estufa (GHGRP) da EPA para produção de vidro foi atualizada em abril de 2024, ampliando a granularidade de relato das emissões da fabricação de vidro. Na Europa, o arcabouço da Diretiva de Desempenho Energético de Edificações foi reforçado com o Regulamento Delegado (UE) 2026/52 da Comissão (publicado em dezembro de 2025), que aperta a base de cálculo do potencial de aquecimento global de ciclo de vida e aumenta a pressão de conformidade para vidros de maior desempenho no parque edificado regulamentado.

No que diz respeito à oferta e ao comércio, os Estados Unidos emitiram ordens antidumping e de direitos compensatórios sobre produtos de vidro float da China e da Malásia, com vigência a partir de 6 de abril de 2026, após determinações afirmativas finais da Comissão de Comércio Internacional dos EUA, o que eleva o custo das importações no mercado americano. Na China, a padronização avança em direção a uma descarbonização mensurável: a GB/T 47395-2026 (publicada em 31 de março de 2026; em vigor a partir de 1º de outubro de 2026) define requisitos de avaliação técnica para economia de energia e redução de carbono no setor de vidro plano, enquanto a JC/T 2937-2026 introduz requisitos unificados de quantificação de pegada de carbono para produtos de vidro plano, aumentando a pressão para documentar e reduzir as emissões em nível de produto.

Análise da cadeia de valor

A cadeia de valor do vidro plano começa com a mineração e o processamento a montante de areia de sílica, barrilha (natural ou sintética), calcário/dolomita e aditivos, apoiados pelo fornecimento de energia (gás natural e eletricidade), que é essencial porque os fornos float operam continuamente. A fabricação intermediária concentra-se nas linhas float e nos fornos de recozimento (lehrs), seguida pelo processamento a jusante, como têmpera, laminação, revestimento por sputtering (Low-E/controle solar) e montagem de unidades de vidro isolante (IGU). Os usuários finais abrangem construção civil, automotivo, vidro solar e outras aplicações industriais. A logística geralmente segue das fábricas para processadores/fabricantes regionais e fabricantes de sistemas de envidraçamento, com garantia de qualidade e documentação de conformidade (incluindo EPDs e métodos de pegada de carbono de produto em alguns mercados) atuando como etapa adicional de controle para projetos orientados por especificações.

A atividade operacional e de investimento recente indica onde o valor está se acumulando e onde persistem restrições. Em junho de 2026, a Sisecam comissionou sua linha float TR9 em Tarso, Turquia, com capacidade de 1.200 toneladas métricas/dia, sustentando a economia de escala contínua na produção primária de vidro float. Na Europa, o forno híbrido VOLTA na fábrica de Barevka (Saint-Gobain Glass e AGC Glass Europe) completou um ano de operação em escala industrial até junho de 2026, combinando eletrificação parcial com alto uso de caco de vidro, o que vincula a capacidade de descarbonização à fusão intermediária e à aquisição de caco. Os gargalos permanecem concentrados na disponibilidade e no preço da energia, além dos ciclos de reparo de fornos, enquanto os processadores a jusante ponderam a maior demanda por produtos revestidos e IGU de maior valor em relação à variabilidade de pedidos e aos ciclos regionais de construção.

Panorama Competitivo

O mercado global de vidro plano é moderadamente fragmentado. A AGC, a Saint-Gobain, a Guardian Industries e a Fuyao alavancam redes de fornos em vários continentes e tecnologias de revestimento próprias para oferecer portfólios diferenciados. O foco automotivo da Fuyao assegura contratos globais, enquanto as patentes de unidades de isolamento a vácuo da Guardian a posicionam para a procura premium de retrofit. A Saint-Gobain e a AGC co-desenvolvem fornos híbridos que podem reduzir drasticamente o consumo de energia, reforçando a sua marca de sustentabilidade. Os novos participantes visam segmentos de nicho, como revestimentos antimicrobianos e envidraçamento de isolamento a vácuo ultrafino. As barreiras incluem a intensidade de capital e os ciclos de licenciamento plurianuais, mas os modelos de colaboração com fornecedores de equipamentos encurtam os períodos de arranque.

Líderes do Setor de Vidro Plano

AGC Inc.

Saint-Gobain

Guardian Industries

Nippon Sheet Glass Co. Ltd

Xinyi Glass Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os espaços em branco estão se concentrando em (i) fornecimento de vidro plano de baixo carbono e rastreável para envelopes de edificações regulamentados e estruturas de aquisição, e (ii) adições de capacidade que integram revestimento e acabamento a jusante para elevar a participação de produtos de maior valor agregado. A Europa também está vinculando a competitividade industrial a trajetórias de descarbonização, com a Glass for Europe defendendo reformas do EU ETS que mantenham um caso de negócio para a fabricação sustentável. Paralelamente, as regras de cálculo vinculadas à EPBD sob o Regulamento (UE) 2026/52 aumentam a importância das declarações ambientais de produto e das métricas de ciclo de vida completo na seleção de envidraçamentos.

Projetos de capacidade e atividades de comissionamento apontam para onde a oferta está sendo posicionada para atender à demanda arquitetônica, revestida e de substituição regional de importações. Em março de 2026, a Sisecam comissionou a linha TR9 em Tarso, Turquia (1.200 toneladas métricas/dia; 315 milhões de euros), ampliando a produção float em grande escala em toda a região mais ampla da EMEA. Em maio de 2026, a Gujarat Guardian Limited iniciou a construção de uma segunda linha de vidro float e de uma instalação de revestimento úmido em Ankleshwar, Índia, adicionando 1.000 toneladas métricas/dia de capacidade e reforçando a Índia como geografia de expansão tanto para vidro commodity quanto para vidro arquitetônico revestido. A formação de oferta também é visível na África: em fevereiro de 2026, o Keda Industrial Group iniciou obras em uma instalação de vidro float de 250 milhões de dólares americanos em Shama, Gana (fase inicial de 600 toneladas/dia), o que apoia a disponibilidade local em locais onde as penalidades de frete e prazo de entrega historicamente favoreceram as importações.

Desenvolvimentos recentes do setor

- Abril de 2026: a AGC Inc. demonstrou a primeira reciclagem horizontal do Japão de vidro de janela dentro do mesmo edifício, no Nippon Life Higashi-Yaesu Building, coletando e reciclando 5,7 toneladas de vidro plano residual. O esforço fornece um caminho prático, em nível de projeto, para aumentar a recuperação de caco de vidro e reduzir o carbono incorporado no fornecimento de envidraçamento arquitetônico. Também mostra como os fabricantes de vidro estão trabalhando com proprietários de edifícios para garantir fluxos de vidro recuperado de maior qualidade.

- Março de 2026: a AGC Inc. iniciou um projeto de demonstração de modelo circular na região de Kansai com a Sekisui House e a Daiei Kankyo para reciclar vidro de janela recuperado de reformas residenciais. O programa estende a reciclagem de projetos-piloto em edifícios únicos para um modelo regional de coleta e processamento, o que pode melhorar a disponibilidade de caco de vidro para operações float. Isso fortalece as ligações a jusante entre a atividade de reforma, o manejo de resíduos de demolição e a nova produção de vidro plano.

- Dezembro de 2025: a Guardian Glass (GulfGuard) anunciou planos para desenvolver uma segunda linha de vidro float e um segundo revestidor de vidro em seu local na Cidade Industrial de Jubail, na Arábia Saudita. A expansão combinada de float e revestimento visa aumentar a oferta local de vidro arquitetônico revestido, reduzindo os prazos de entrega para projetos regionais de construção e fachadas. A expansão também aumenta a pressão competitiva sobre o vidro revestido importado no Golfo, adicionando capacidade de acabamento na própria região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de vidro plano abrange vidro plano, em formato de folha, fabricado por meio de processos padrão e depois fornecido como vidro recozido, revestido, processado, espelho ou padronizado para uso em edificações, veículos e aplicações relacionadas a energia solar nas principais regiões.

Exclusões de escopo: estão excluídas desta mensuração as formas de vidro não plano, como vidro para embalagens e produtos de fibra de vidro.

Visão geral da segmentação

- Por Tipo de Produto

- Vidro Recozido

- Vidro Transparente

- Vidro Tingido

- Vidro Revestido

- Vidro Refletor

- Vidro Low-E

- Vidro Processado

- Vidro Laminado

- Vidro Temperado

- Vidro Espelhado

- Vidro Padronizado

- Vidro Recozido

- Por Setor de Utilizador Final

- Construção Civil e Edificações

- Automotivo

- Vidro Solar

- Outros Setores de Utilizadores Finais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietname

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a estabelecer os limites externos da demanda e da oferta, e manteve as premissas vinculadas ao comportamento observável do mercado. Analisamos fontes públicas como as estatísticas de minerais e materiais do USGS, os fluxos comerciais do UN Comtrade para categorias de vidro, indicadores macroeconômicos do Banco Mundial e do FMI para os ciclos de construção e manufatura, e referências de eficiência energética e de edificações de agências como a IEA.

Para fundamentar a visão setorial, também utilizamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender as adições de capacidade, os ciclos de reconstrução de fornos e as mudanças de presença regional. Bases de dados de patentes foram consultadas para identificar onde as inovações em revestimento e processamento estão sendo registradas, e uma base de dados de embarques de importação/exportação em nível de remessa foi usada seletivamente para verificar a direção do comércio quando as categorias alfandegárias eram amplas demais. As fontes listadas acima são apenas ilustrativas, e outras referências públicas também foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas de pesquisa documental que mais afetam a tonelagem, como o mix regional de demanda entre construção, envidraçamento automotivo e vidro solar, e a rapidez com que produtos revestidos ou processados estão substituindo folhas simples recozidas. Conversamos com fabricantes, processadores, distribuidores e compradores a jusante, e equilibramos a cobertura entre APAC, EMEA e Américas para que as mesmas variáveis pudessem ser verificadas sob diferentes condições operacionais.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 38% |

| Nível médio: 56% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Participantes menores: 16% | Gerentes: 47% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda em toneladas, vinculando a atividade de construção, a produção de veículos e o ritmo de instalações solares à área típica de envidraçamento e à intensidade de vidro, ajustando em seguida para a demanda de reposição e o mix regional de produtos. Uma vez estabelecido o conjunto de demanda, convertemo-lo em tonelagem de mercado após verificar restrições práticas, como capacidade de fornos, faixas de utilização e direção do saldo comercial.

Para manter o total confiável, corroboramos com aproximações seletivas bottom-up, como a amostragem de volumes de fabricantes e processadores discutidos em entrevistas e a verificação da tonelagem implícita em relação a anúncios de capacidade relatados e sinais de comércio. As principais entradas do modelo incluíram adições de capacidade de linhas float e ciclos de reconstrução, penetração de revestimento e processamento em vidro arquitetônico, tendências de produção automotiva e mudanças no conteúdo de envidraçamento, sinais de expansão de módulos solares e a dependência regional de importações que altera a participação da oferta local. A previsão utilizou análise de cenários apoiada por feedback primário sobre a rapidez com que os pipelines de construção se normalizam, como a demanda solar se sustenta e como a adoção de códigos de energia influencia a adoção de vidro revestido.

Validação de dados e ciclo de atualização

A validação foi feita em várias etapas para que nenhuma fonte ou premissa única pudesse determinar o número final. Os resultados do modelo foram comparados com sinais independentes, como a direção do comércio regional, aumentos de capacidade anunciados e indicadores de atividade de uso final, e as discrepâncias foram então revisadas antes da aprovação.

Quando uma discrepância era encontrada, as premissas eram reverificadas e, quando necessário, chamadas de acompanhamento eram acionadas para confirmar a explicação prática (por exemplo, uma parada de curto prazo de um forno ou uma pausa temporária na demanda em um grande uso final). Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças na política comercial ou oscilações acentuadas nos inícios de construção. Antes da entrega, uma revisão final de analista é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado de vidro plano em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vidro plano podem parecer muito distantes porque a unidade de medida subjacente e o que é contabilizado como vidro plano mudam de um publicador para outro. Alguns estudos apresentam o mercado em termos de valor, enquanto outros relatam o volume em toneladas, e isso, por si só, pode criar uma ampla dispersão numérica.

Vidro de eletrodomésticos e refrigeração, vidro de móveis internos e outras aplicações processadas a jusante são frequentemente agrupados em alguns estudos de receita, o que infla os totais quando comparados a um modelo orientado por tonelagem. Ao manter os casos de uso processados fora do escopo do vidro plano e ao permanecer em volume físico, a Mordor Intelligence reporta 86,48 milhões de toneladas (2026) para o mercado global, em vez de uma cifra de receita convertida que depende fortemente de premissas de precificação e mix de produtos assumidos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 86,48 milhões de dólares americanos (2026) | |

| Consultoria global A | 311,44 bilhões de dólares americanos (2024) | Utiliza dimensionamento baseado em receita, com ampla inclusão de vidro processado e de aplicações a jusante (por exemplo, eletrodomésticos e usos internos), e depende de premissas de ASP que podem alterar os resultados quando o mix de produtos e o momento cambial mudam. |

| Publicadora do setor B | 329,19 bilhões de dólares americanos (2025) | As estimativas de valor normalmente incorporam múltiplas categorias de produtos e etapas de processamento de maior valor em um único total, o que pode superestimar a demanda apenas de vidro plano quando comparada a uma visão pura de tonelagem vinculada à produção de construção, automotiva e à implantação solar. |

A comparação indica que a maior parte da diferença decorre da escolha da unidade e do que está incluído na cesta de mercado, e não de premissas sobre a direção do crescimento. Quando o mercado é expresso em toneladas e ancorado em verificações de atividade de uso final, a lógica é mais fácil de replicar, e fica mais claro como mudanças na construção, nos veículos e nos projetos solares afetam o total.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro plano em termos de volume?

O tamanho do mercado de vidro plano atingiu 86,48 milhões de toneladas em 2026 e prevê-se que atinja 105,14 milhões de toneladas até 2031.

Qual região lidera a procura global de vidro plano?

A Ásia-Pacífico liderou com 63,88% das expedições de 2025 e é também a região de crescimento mais rápido com um CAGR de 4,63%.

Qual segmento de vidro plano está a expandir-se mais rapidamente?

Prevê-se que o vidro solar cresça a um CAGR de 6,45% até 2031, superando todos os outros segmentos de utilizadores finais.

Como os objetivos de sustentabilidade estão a influenciar a produção de vidro plano?

Os produtores estão a pilotar fornos híbridos oxi-elétricos, queima de hidrogénio verde e programas de caco de vidro reciclado para reduzir as emissões de CO₂ em até 75%.

Quem são os principais players no mercado de vidro plano?

A AGC, a Saint-Gobain, a Guardian Industries e a Fuyao Group lideram o mercado, apoiadas por redes globais de fornos e tecnologias avançadas de revestimento.

Quais são os principais riscos de matérias-primas para os fabricantes de vidro?

Os preços voláteis do carbonato de sódio e os custos flutuantes do gás natural podem corroer as margens, levando as empresas a assegurar o fornecimento de trona e a testar combustíveis alternativos.

Página atualizada pela última vez em: