Dimensão e Quota do Mercado de Vidro Plano da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

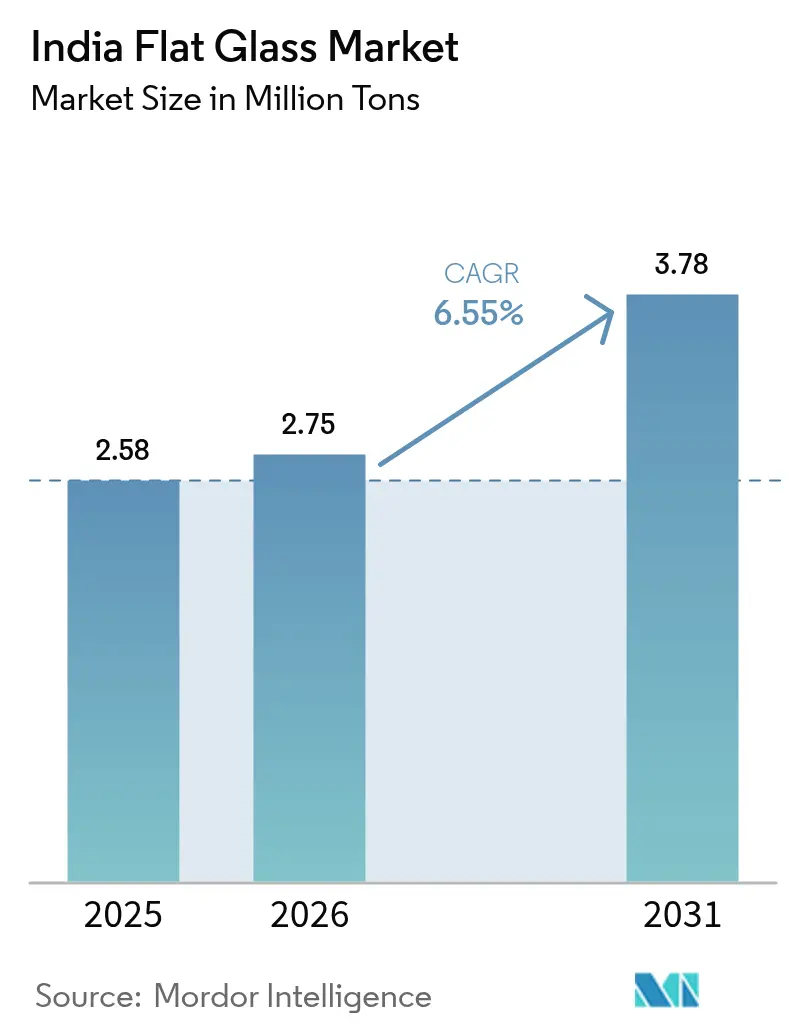

| Tamanho do mercado no ano base (2025) | 2.58 Milhões de toneladas |

| Volume do Mercado (2026) | 2.75 Milhões de toneladas |

| Volume do Mercado (2031) | 3.78 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

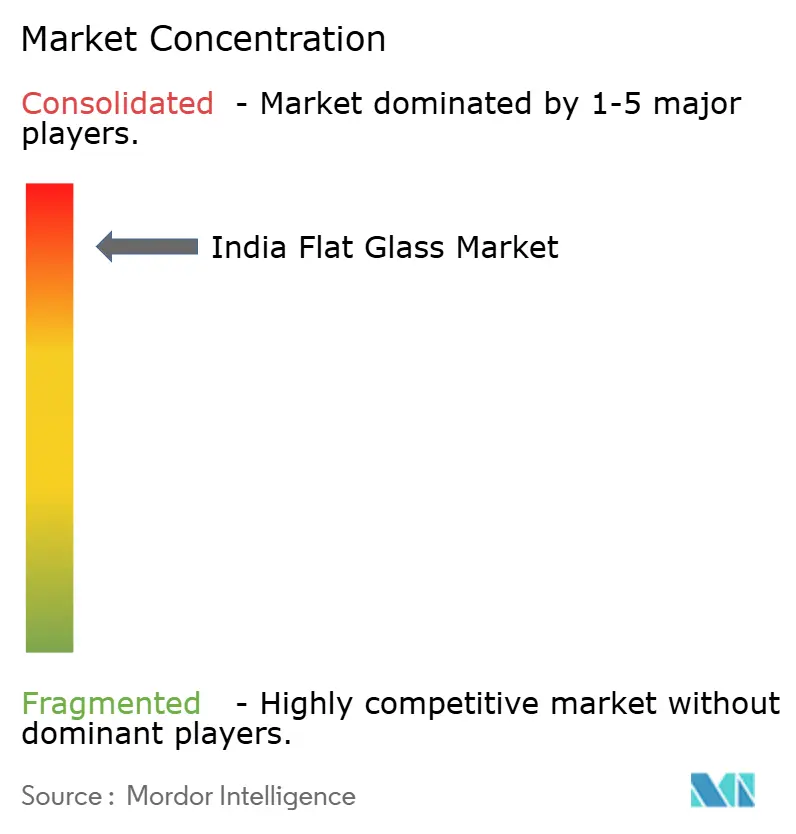

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano da Índia por Mordor Intelligence

Estima-se que a dimensão do Mercado de Vidro Plano da Índia cresça de 2,58 milhões de toneladas em 2025 para 2,75 milhões de toneladas em 2026, com previsão de atingir 3,78 milhões de toneladas até 2031, a uma CAGR de 6,55% no período 2026-2031. A urbanização, os projetos de infraestrutura em larga escala e os incentivos governamentais orientados para a implantação de energias renováveis sustentam coletivamente esta expansão orientada pelo volume do mercado de vidro plano da Índia. Os promotores imobiliários comerciais em cidades de primeira e segunda categoria especificam cada vez mais sistemas de fachada energeticamente eficientes para cumprir os códigos de construção em evolução, enquanto as OEM automóveis globais continuam a aumentar a produção nas suas unidades instaladas na Índia, mantendo a procura de envidraçamento numa trajetória ascendente. Os fabricantes nacionais estão a adicionar novas linhas de vidro flotado e capacidades de vidro processado para corrigir um desfasamento entre a oferta e a procura que deixou o mercado de vidro plano da Índia dependente de 236 milhões de USD em importações líquidas em 2022. Ao mesmo tempo, os elevados custos do gás natural e a volatilidade no fornecimento de carbonato de sódio mantêm a pressão sobre as margens, forçando os agentes do setor a adotar estratégias de otimização da mistura de combustíveis e de compra antecipada. A interação entre o aumento da procura e o stress nos custos dos fatores de produção está a acelerar a transição para o vidro processado de alto valor acrescentado, que detém um maior poder de fixação de preços e se tornou o foco estratégico da maioria das grandes unidades de produção.

Principais Conclusões do Relatório

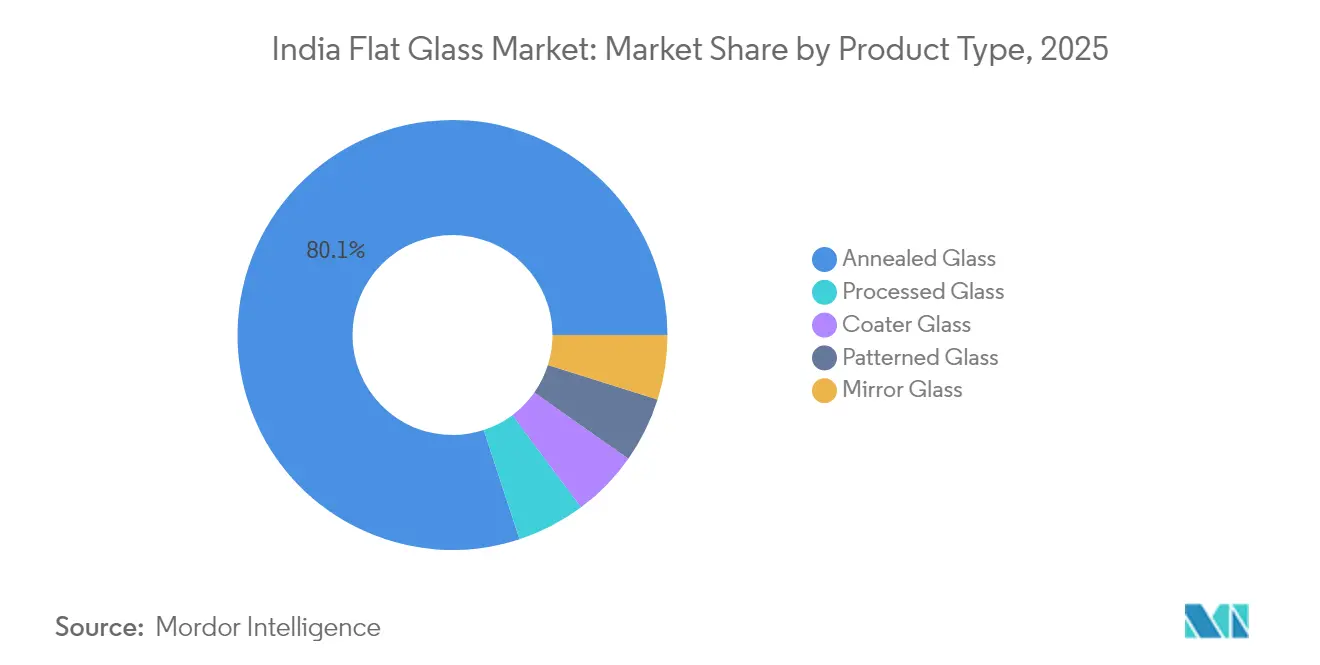

- Por tipo de produto, o vidro recozido liderou com uma quota de 80,05% do mercado de vidro plano da Índia em 2025, enquanto se prevê que o vidro processado registe a CAGR mais rápida de 7,05% até 2031.

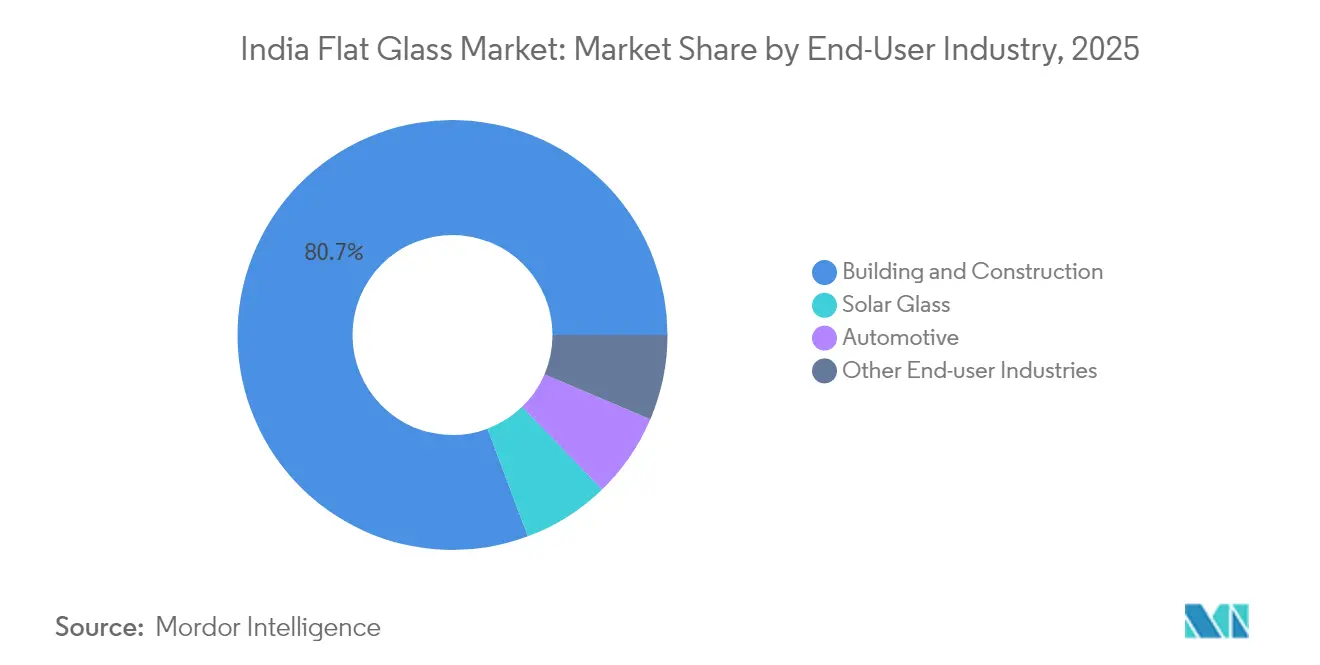

- Por indústria do utilizador final, a construção civil captou 80,70% da dimensão do mercado de vidro plano da Índia em 2025, enquanto o vidro solar avança a uma CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro Plano da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom de infraestrutura urbana e impulso das Cidades Inteligentes | +1.80% | Mumbói, Chenai, Bengaluru, Hiderabad | Médio prazo (2-4 anos) |

| Procura de envidraçamento automóvel decorrente do aumento da produção de veículos | +1.20% | Corredores automóveis de Guzerate, Tamil Nadu, Maharashtra | Curto prazo (≤ 2 anos) |

| Metas nacionais de energia solar fotovoltaica a impulsionar a capacidade de vidro solar | +2.10% | Guzerate, Rajastão, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Construção de centros de dados a impulsionar vidro de fachada de alto desempenho | +0.90% | Mumbói, Chenai, Bengaluru, Hiderabad | Médio prazo (2-4 anos) |

| Regimes PLI para eletrónica a impulsionar vidro de ecrã de especialidade | +0.70% | Tamil Nadu, Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura Urbana e Impulso das Cidades Inteligentes

A Missão Cidades Inteligentes da Índia aprovou 8.016 projetos no valor de INR 1,64 biliões, o que se está a traduzir em grandes lotes de aquisição de fachadas de baixa emissividade, controlo solar e laminadas que reduzem a carga de climatização em edifícios públicos e privados. Os mandatos políticos para classificações de construção sustentável alargaram a profundidade da especificação, obrigando os arquitetos a selecionar soluções de envidraçamento com valores-U certificados e indicadores de transmitância de luz visível. Os empreiteiros nacionais lançam agora os pacotes de fachada mais cedo nos ciclos de projeto, concedendo aos processadores de vidro maior visibilidade dos pipelines de encomendas e apoiando o planeamento de capacidade. À medida que os municípios mais pequenos replicam as diretrizes das cidades inteligentes para atrair investimento, a procura de vidro certificado expande-se para além das principais metrópoles. Os parceiros de consórcio internacionais provenientes da Europa e do Japão transferem conhecimentos de engenharia de fachadas de vanguarda, incentivando os processadores locais a adotar revestimentos de tripla camada de prata e tecnologias de espaçador de bordo quente que outrora estavam confinadas a escritórios de topo. Esta difusão de boas práticas aumenta a pressão concorrencial sobre os operadores de linhas de vidro flotado tradicionais para modernizarem para a pulverização catódica por magnetrão ou para subcontratarem o revestimento a coatores especializados em regime de prestação de serviços.

Metas Nacionais de Energia Solar Fotovoltaica a Impulsionar a Capacidade de Vidro Solar

A Índia tem como objetivo atingir 500 GW de energia de fontes não fósseis até 2030, sendo que a energia solar constitui a maior quota, gerando uma procura duradoura de vidro padronizado antirreflexo utilizado em módulos fotovoltaicos. Os direitos antidumping sobre as importações chinesas protegem os agentes nacionais durante o período de expansão de escala, permitindo-lhes repercutir os picos de custo do carbonato de sódio. As melhorias tecnológicas, como a laminagem de dupla textura e o revestimento pirolítico em linha, aumentam a transmissão de luz acima de 93%, permitindo eficiências dos módulos que rivalizam com o vidro importado. Os fabricantes integram também a recuperação do calor residual do banho de estanho para reduzir os custos de combustível e diminuir as emissões de Âmbito 1. As perspetivas de exportação tornam-se mais promissoras à medida que os módulos indianos penetram nos mercados dos EUA e europeus, que exigem insumos de vidro rastreáveis e de baixo teor de carbono. Consequentemente, o mercado de vidro plano da Índia ganha um ramo de especialidade de elevado crescimento que serve de amortecedor face à ciclicidade da procura na construção.

Construção de Centros de Dados a Impulsionar Vidro de Fachada de Alto Desempenho

Os fornecedores de serviços de hiperescala planeiam aproximadamente 500 MW de nova capacidade de servidores em Mumbói, Chenai, Bengaluru e Hiderabad até 2029, sendo que cada instalação impõe fachadas que otimizam a luz natural enquanto mantêm limiares rigorosos de transmitância térmica e blindagem eletromagnética[1]Corporação Financeira Internacional, "Reforçar a Sustentabilidade na Indústria do Vidro," ifc.org . Os empreiteiros de fachadas de cortina encomendam unidades de baixa emissividade de dupla camada de prata e baixo teor de ferro, combinadas com cavidades preenchidas com árgon, para reduzir as cargas de arrefecimento que consomem até 60% da energia dos centros de dados. As configurações laminadas resistentes a explosões também são especificadas para proteger ativos críticos. Os processadores indianos respondem instalando fornos de têmpera e autoclaves de grande dimensão que acomodam painéis de 3,3 m × 6 m, alinhando-se com as especificações globais de hiperescala. As soluções de vidro inteligente que integram revestimentos eletrocrómicos transitam da fase piloto para a escala comercial em alguns centros de dados, sinalizando um segmento de procura emergente. À medida que os operadores perseguem certificações de neutralidade carbónica, os fornecedores de vidro de fachada recorrem a Declarações Ambientais de Produto para diferenciar as suas propostas, incorporando métricas de sustentabilidade nos diálogos competitivos.

Regimes PLI para Eletrónica a Impulsionar Vidro de Ecrã de Especialidade

Os incentivos governamentais no valor de INR 38.000 crores ao abrigo do programa PLI para eletrónica estimulam o investimento em unidades de fabricação de telemóveis, computadores portáteis e ecrãs, localizadas principalmente nos clusters de fabricação de Tamil Nadu e Karnataka. Os substratos finos de aluminosilicato alcalino laminados são fundamentais para estas cadeias de valor, levando os produtores de vidro plano a instalar linhas de fusão por tração descendente e de fusão por transbordamento, historicamente ausentes na Índia. As tolerâncias dimensionais rigorosas e os limiares de defeitos de superfície inferiores a 5 mícrons impulsionam a adoção de inspeção ótica automatizada e salas limpas de Classe 100. À medida que as fábricas integradas de ecrãs atingem o volume de produção comercial, os fornecedores locais de vidro capturam a procura de substituição de importações e mitigam a exposição cambial para os fabricantes de dispositivos a jusante. A longo prazo, o canal de especialização enriquece o mix de produtos da indústria de vidro plano da Índia, aumentando a realização média por tonelada e isolando os fluxos de receitas dos ciclos da construção.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis do carbonato de sódio e do gás natural | -1.40% | Nacional, com maior impacto nos centros de produção de Guzerate e Maharashtra | Curto prazo (≤ 2 anos) |

| Normas de emissão rigorosas que elevam os custos de conformidade | -0.80% | Nacional, com impacto particularmente elevado nas instalações de fabricação mais antigas | Médio prazo (2-4 anos) |

| Elevado frete de entrada para vidro flotado pesado entre regiões | -1.10% | Nacional, com maior impacto nos estados do interior como Madhya Pradesh, Rajastão e Uttar Pradesh, distantes dos centros de produção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Carbonato de Sódio e do Gás Natural

A Índia importou mais de 10 milhões de toneladas de carbonato de sódio no ano fiscal de 2024 para complementar a produção nacional de 2,5 milhões de toneladas, expondo os fabricantes de vidro a oscilações de preço globais associadas aos custos de energia e perturbações no transporte marítimo. Um aumento de 62% nos preços internos do gás natural em 2021 elevou os custos de combustível dos fornos, erodindo as margens de EBITDA, especialmente nas linhas de vidro flotado tradicionais com consumo específico de energia acima de 5 GJ por tonelada. Os fabricantes respondem através da contratação a prazo de entregas de carbonato de sódio e da mistura de coque de petróleo ou óleo de forno quando a política o permite, embora cada alternativa exija modernizações nos queimadores e nos sistemas de controlo de emissões. A volatilidade pontual do gás também complica o orçamento dos projetos de nova capacidade, levando alguns investidores a adiar as decisões finais de investimento. O correspondente esforço no fundo de maneio aumenta as necessidades de financiamento numa altura em que as taxas de juro são elevadas, pressionando os fluxos de caixa livres e abrandando as expansões de raiz que, de outro modo, ajudariam a resolver os défices de oferta interna.

Normas de Emissão Rigorosas a Elevar os Custos de Conformidade

O alinhamento progressivo da Índia com as diretrizes globais das melhores tecnologias disponíveis para fornos de vidro exige a instalação de filtros de mangas, monitorização contínua de emissões e queimadores de baixo teor de óxidos de azoto[2]E3S Web of Conferences, "Potencial de Redução de Emissões de Gases (GEE) pela Indústria de Chapa de Vidro através da Conservação de Energia," e3s-conferences.org . As unidades construídas antes de 2010 frequentemente carecem de espaço adequado ou de disposições estruturais para tais modernizações, tornando a conformidade intensiva em capital. Os prazos regulatórios escalonados entre 2025-2028 obrigam a paragens faseadas para modernizações, reduzindo temporariamente a capacidade efetiva e tensionando a oferta. Os agentes regionais de menor dimensão enfrentam o maior risco de encerramento devido ao acesso limitado a financiamento de baixo custo, acelerando a consolidação do setor. Os operadores de maior dimensão integram investimentos em tecnologias de reforço elétrico e de combustão com oxifuel, que podem reduzir a intensidade energética em 20%, mas apresentam um período de retorno plurianual. Embora o resultado a longo prazo seja uma produção mais limpa, os compromissos de investimento de capital a curto prazo comprimem os perfis de retorno e podem abrandar o ritmo de adições incrementais de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro de Valor Acrescentado Ultrapassa o Vidro Recozido Básico

O Vidro Recozido manteve uma quota de 80,05% do mercado de vidro plano da Índia em 2025, ancorado pela sua utilização ubíqua em janelas residenciais e construções comerciais sensíveis ao custo. Os benefícios de escala do segmento derivam da infraestrutura estabelecida de linhas de vidro flotado e do processamento a jusante mínimo. No entanto, o Vidro Processado deverá registar uma CAGR de 7,05% até 2031, garantindo que a sua fatia da dimensão do mercado de vidro plano da Índia se alargue de forma significativa ao longo do horizonte de previsão. O crescimento decorre da convergência de códigos de eficiência energética, estética arquitetónica e normas de segurança veicular que exigem têmpera, laminagem ou revestimentos funcionais. A adoção mais alargada de unidades de vidro duplo e revestimentos de controlo solar em escritórios de topo impulsiona a procura de vidro com revestimento, enquanto as variantes espelhadas e padronizadas atendem às aplicações de interiores e fachadas decorativas.

A transição tem implicações estratégicas para os perfis de margem. A realização do vidro processado frequentemente duplica o preço à saída de fábrica dos equivalentes recozidos, permitindo um retorno mais rápido sobre o investimento de capital incremental para as linhas a jusante. Vários produtores nacionais encaminham agora até 45% da produção de vidro flotado para as suas próprias instalações de têmpera ou laminagem, capturando valor integrado. A indústria de vidro plano da Índia regista também um maior licenciamento de tecnologia de revestimento por pulverização catódica por parte de empresas europeias, permitindo a produção local de revestimentos de baixa emissividade outrora totalmente importados. Os volumes de vidro recozido deverão persistir na habitação de massa, mas a sua quota diminui gradualmente à medida que o envidraçamento em conformidade com os códigos se torna mainstream tanto na nova construção como nos mercados de reabilitação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: O Vidro Solar Emerge como o Segmento de Crescimento Mais Rápido

A Construção Civil representou 80,70% da dimensão do mercado de vidro plano da Índia em 2025, apoiada pelo investimento público em metro, aeroportos e torres comerciais. A migração urbana estável impulsiona a procura residencial, enquanto a absorção de espaços corporativos recupera nas principais metrópoles, reforçando o crescimento de base. As aplicações automóveis constituem um segundo pilar estável, com os ganhos na produção de veículos a alimentar a procura de envidraçamento de segurança e controlo solar em berlinas, SUVs e camiões. O Vidro Solar destaca-se no espaço das energias renováveis com uma CAGR de 8,55% até 2031, superando todos os outros segmentos de utilizadores finais. As tarifas protecionistas sobre os módulos importados e os incentivos PLI impulsionam a fabricação integrada, canalizando encomendas previsíveis para os fabricantes nacionais de vidro solar.

Outros utilizadores industriais adotam vidro de especialidade em caixas de eletrónica, portas de eletrodomésticos e agricultura em estufa, mas os seus volumes combinados permanecem relativamente pequenos. Ainda assim, estes nichos oferecem margens superiores devido às rigorosas exigências de tolerância e aos processos de reforço químico. À medida que o ecossistema eletrónico da Índia amadurece ao abrigo do programa Fabricado na Índia, a procura de vidro de ecrã e de cobertura fornece um impulso adicional à categoria de vidro processado, reforçando a atualização mais ampla do mix de produtos observada no mercado de vidro plano da Índia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de vidro plano da Índia apresenta um corredor pronunciado de oeste a sul em termos de capacidade de fabricação, ancorado por Guzerate, Maharashtra e Tamil Nadu. Guzerate alberga múltiplas linhas de vidro flotado que aproveitam os depósitos locais de areia siliciosa e os clusters de matéria-prima petroquímica, abastecendo clientes da construção e automóvel nos centros de procura ocidentais e setentrionais. Maharashtra complementa com instalações de processamento a jusante que servem os centros automóveis vizinhos de Pune e Aurangabad. Tamil Nadu suporta complexos integrados perto de Chenai que abastecem as unidades OEM de automóveis, parques de eletrónica e o ecossistema de vidro solar em expansão.

Os estados do norte, como Rajastão e Uttar Pradesh, oferecem opções de capacidade a longo prazo à medida que os projetos de Cidades Inteligentes e os corredores industriais aumentam o consumo local. A dimensão do mercado de vidro plano da Índia para o norte da Índia permanece subservida em relação à procura, o que levou à realização de estudos de viabilidade para novas linhas de vidro flotado mais próximas dos gateways da Região da Capital Nacional de Deli. As localizações costeiras com acesso portuário, como Mundra e Ennore, mantêm relevância estratégica, permitindo a importação de carbonato de sódio e a exportação de unidades processadas para clientes do Médio Oriente e da ASEAN.

Embora a Índia tenha permanecido importadora líquida de vidro flotado no valor de 236 milhões de USD em 2022, vários projetos de raiz atualmente em construção poderão inverter a balança para a autossuficiência até 2028. A economia logística também favorece a concentração regional, dado que o vidro acabado é pesado e propenso a quebra, traduzindo-se em custos de frete que podem atingir 8% do valor da fatura em distâncias superiores a 1.000 km. Consequentemente, os fabricantes localizam frequentemente armazéns de expedição adjacentes às principais autoestradas para reduzir o risco da última milha. Perspetivando o futuro, a dispersão geográfica dos desenvolvimentos de Cidades Inteligentes, abrangendo 100 centros urbanos, garante que o crescimento da procura se estenderá para além das metrópoles tradicionais, fomentando o surgimento de nós de consumo de segunda categoria que exigem redes de distribuição ágeis.

Panorama regulatório

A Índia regula a qualidade e o acesso ao mercado de vidro plano principalmente por meio do Bureau of Indian Standards (BIS), sob a BIS Act, 2016, utilizando Ordens de Controle de Qualidade (QCOs) obrigatórias. No âmbito do sistema de QCO, produtos como vidro plano transparente em folha e vidro float transparente devem ostentar a marca ISI e estar cobertos pela certificação BIS para fabricação, importação ou venda na Índia, com conformidade em vigor desde 1º de abril de 2022. Entre as normas comumente referenciadas estão a IS 2835:1987 (vidro plano transparente em folha) e a IS 14900:2018 (vidro float transparente), além de normas de vidro de segurança aplicadas em usos de construção e arquitetura.

As medidas de defesa comercial constituem o segundo pilar. A Directorate General of Trade Remedies (DGTR) continua a utilizar investigações antidumping e de medidas compensatórias para lidar com importações a preços baixos, incluindo ações relacionadas ao fornecimento de vidro float transparente para a Índia. Em novembro de 2025, a DGTR recomendou a extensão dos direitos antidumping sobre importações de vidro float transparente da Malásia por cinco anos. Em setembro de 2025, a DGTR iniciou uma investigação de direitos compensatórios sobre importações de vidro float transparente da Malásia e da Indonésia, após petições de produtores nacionais (incluindo Şişecam Flat Glass India, Gold Plus Glass Industry e Saint-Gobain India), reforçando um ambiente favorável ao vidro produzido localmente e em conformidade.

Análise da cadeia de valor

A cadeia de valor do vidro plano na Índia começa com as matérias-primas (areia de sílica, barrilha, calcário/dolomita) e insumos energéticos, sendo que o fornecimento de barrilha e os custos de combustível permanecem variáveis-chave para a economia dos fornos. A fabricação está centrada em linhas float que produzem vidro recozido, com uma ligação crescente a processamento downstream próprio ou nas proximidades para temperagem, laminação e revestimentos, a fim de atender requisitos arquitetônicos e automotivos de especificação mais alta. O lado da oferta está concentrado entre grandes players integrados e processadores estabelecidos, incluindo Saint-Gobain Glass India, Asahi India Glass (AIS) e outros processadores que atendem à demanda regional de construção e industrial.

No downstream, a distribuição normalmente se divide entre fornecimento direto a OEMs (notadamente automotivos), fornecimento baseado em projetos por meio de contratados de fachadas e vidraçaria em construção civil, e redes de varejo ou de serviços que atendem à demanda de reposição. As medidas de defesa comercial também moldam a concorrência das importações, especialmente em categorias processadas: o Ministério das Finanças emitiu a Notificação nº 11/2025-Customs (ADD) em 8 de maio de 2025, impondo direitos antidumping sobre vidro temperado texturizado da China (RP) e do Vietnã, e a Notificação nº 03/2025-Customs (CVD), datada de 10 de maio de 2025, impondo direitos compensatórios sobre a mesma categoria proveniente do Vietnã. Essas ações apoiam os processadores nacionais e incentivam maior conversão local da produção float em produtos de valor agregado.

Panorama Competitivo

O mercado de vidro plano da Índia é altamente consolidado. As multinacionais Saint-Gobain, Guardian Industries Holdings e Şişecam lideram os nichos de arquitectura premium e automóvel através de linhas de vidro flotado de grande escala, instalações de revestimento por pulverização catódica e robustos pipelines de investigação e desenvolvimento. A líder nacional Asahi India Glass (AIS) aproveita as relações estabelecidas com as OEM para dominar o envidraçamento de veículos de passageiros, enquanto a Borosil Renewables consolidou uma posição dominante na fabricação de vidro solar e está agora a realizar aquisições internacionais para triplicar a capacidade. Gold Plus, Hindustan National Glass e vários processadores de dimensão média visam mercados de construção específicos de cada região com ofertas de vidro recozido e temperado a preços competitivos.

Os movimentos estratégicos enfatizam a integração vertical e a eficiência energética. A Borosil Renewables canaliza INR 950 crores para uma expansão em Guzerate que aumenta a produção de vidro solar em 600 TPD, reduzindo a dependência das importações e apoiando os produtores nacionais de módulos. A Saint-Gobain assina um acordo de compra de energia verde por 25 anos com a Sembcorp para descarbonizar o seu vasto complexo de Sriperumbudur, reduzindo os custos operacionais enquanto satisfaz os critérios de sustentabilidade dos clientes. A Gold Plus inaugura uma linha de vidro flotado em Karnataka com vista à diversificação para o vidro solar, capitalizando a proximidade aos clusters fotovoltaicos do sul. Muitos operadores adotam caldeiras de recuperação de calor residual e elementos de reforço elétrico para compensar a volatilidade do gás, com o investimento de capital parcialmente financiado através de obrigações verdes associadas a marcos de redução de emissões.

A inovação constitui outra alavanca competitiva. A Guardian instala uma unidade de revestimento CVD em linha para introduzir produtos de baixa emissividade de tri-camada de prata produzidos domesticamente, reduzindo os prazos de entrega para projetos de fachada de alto desempenho. A Şişecam pilota a combustão com oxifuel numa das suas linhas no oeste da Índia, reduzindo as emissões de óxidos de azoto e obtendo reconhecimento regulatório favorável. Os processadores de menor dimensão diferenciam-se através de serviços de personalização de entrega rápida para empreiteiros de acabamentos interiores. O setor também regista uma maior colaboração com consultores de fachadas e designers automóveis nas fases iniciais dos ciclos de projeto, incorporando soluções de vidro proprietárias nas especificações e criando efeitos de fidelização que defendem a quota de mercado face a substitutos em fases tardias.

Líderes do Setor de Vidro Plano da Índia

Saint-Gobain

Asahi India Glass Limited.

Borosil Renewables

Gold Plus Group

Guardian Industries Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a demanda está migrando do vidro recozido tipo commodity para formatos certificados, de alto desempenho e processados, impulsionada por especificações de eficiência energética e segurança em edifícios, automóveis e sistemas solares. Um espaço em branco claro está substituindo importações por capacidade doméstica em subsegmentos de maior valor: a Índia registrou 236 milhões de dólares em importações líquidas de vidro float em 2022, enquanto diversos fabricantes avançaram para hubs integrados que combinam float, revestimento e processamento. A Asahi India Glass (AIS) é um exemplo, com aprovação de capex de até 2.000 crore de rúpias indianas para expansões greenfield em float, revestimentos e processamento (janeiro de 2026), e progresso na localização com a comissão de uma planta de vidro float automotivo de 700 TPD em Soniyana, Rajastão, que fornece cerca de 60% de sua necessidade de vidro bruto automotivo (julho de 2026).

O vidro solar e os revestimentos arquitetônicos avançados também representam um foco de oportunidade acionável, apoiado por programas de capacidade e ações comerciais que aliviam a pressão sobre os preços de importação. A Borosil Renewables tem avançado com uma expansão de vidro solar de 600 TPD em Gujarat (dois fornos de 300 TPD, SG-4 e SG-5), com meta de comissionamento declarada para dezembro de 2026, ampliando a disponibilidade doméstica de vidro de grau solar alinhada às metas de energia renovável da Índia. Paralelamente, a expansão de capacidade maior de revestimento e float em locais estabelecidos indica uma ampliação da demanda endereçável por vidro revestido e de grau para fachadas, incluindo iniciativas como a da Gujarat Guardian Limited, que iniciou a construção em Ankleshwar (maio de 2026) para uma linha float adicional e capacidade de revestimento voltadas a produtos de maior desempenho usados em envelopes de construção modernos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Asahi India Glass Limited (AIS) destacou a comissão de uma planta de vidro float automotivo de 700 toneladas por dia em Soniyana, Rajastão, e indicou que ela fornece cerca de 60% das necessidades de vidro bruto automotivo da AIS. A medida reforça a substituição de importações para vidro float de grau automotivo e apoia uma integração mais estreita entre a produção float e o processamento downstream na Índia.

- Maio de 2026: A Borosil Renewables reiterou o cronograma de comissionamento para sua expansão de vidro solar de 600 TPD em Gujarat, alinhando o ramp-up com marcos de execução do ano fiscal de 2026-27. Este programa amplia a disponibilidade doméstica de vidro solar e apoia fabricantes de módulos que buscam fornecimento local e rastreável para implantações em escala de utilidade e cadeias de valor ligadas à exportação.

- Maio de 2025: A Borosil Renewables iniciou um projeto de expansão de 950 crore de rúpias indianas em Gujarat para aumentar a capacidade de produção de vidro solar em 600 toneladas por dia (TPD). O investimento visa um grande impulso no fornecimento doméstico de vidro solar, reduzindo a dependência de importações e reforçando a integração com o ecossistema de fabricação solar em expansão da Índia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado indiano de vidro plano abrange o vidro plano fornecido a usuários finais indianos, contado em termos de volume produzido e importado disponível para consumo doméstico.

Exclusões de escopo: excluímos embalagens e recipientes de vidro, fibra de vidro, utensílios de vidro laboratorial e itens puramente decorativos que não seguem os padrões de produção e consumo de vidro plano.

Visão geral da segmentação

- Por Tipo de Produto

- Vidro Recozido

- Vidro com Revestimento

- Vidro Processado

- Vidro Espelhado

- Vidro Padronizado

- Por Indústria do Utilizador Final

- Construção Civil

- Automóvel

- Vidro Solar

- Outras Indústrias de Utilizadores Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a primeira estrutura do modelo, de modo que os insumos correspondam a como o vidro plano é fabricado, comercializado e consumido na Índia. Recorremos a conjuntos de dados públicos e materiais de referência, como estatísticas comerciais do Ministério do Comércio e Indústria, indicadores macroeconômicos do MOSPI, publicações de registro de veículos do Ministério de Transportes Rodoviários e Rodovias, o National Building Code e orientações relacionadas à eficiência energética, e publicações de associações de fabricantes indianos de vidro.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e cobertura jornalística confiável para acompanhar adições de capacidade, ciclos de reconstrução de fornos e mudanças no mix de produtos. Em locais onde os dados públicos não são suficientemente granulares, recorremos a assinaturas pagas de dados financeiros e de inteligência empresarial, bancos de dados de patentes e bancos de dados comerciais em nível de embarque para verificar cruzadamente os volumes reportados e validar direcionalmente os movimentos de preços. Esses exemplos não são exaustivos, e muitas outras fontes também foram consultadas para coletar, validar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os insumos da pesquisa documental e fechar lacunas comuns no setor de vidro plano, especialmente em relação à utilização, à substituição de importações e à quantidade de vidro processado que permanece no país. Foram realizadas entrevistas com fabricantes, processadores, distribuidores e grandes compradores das cadeias de suprimento de construção civil e automotiva, e verificações de acompanhamento foram usadas para alinhar premissas sobre rampas de capacidade, perda de rendimento e mix típico de espessura e grau na Índia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 43% | |

| Players menores: 17% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento central é construído usando uma abordagem top-down, na qual capacidade de produção, taxas de operação e comércio líquido são usados para reconstruir a oferta doméstica disponível para os usuários finais, depois ajustada pelo rendimento de processamento e pela movimentação de estoques. Após a formação do total, corroboramos com aproximações bottom-up seletivas, incluindo consolidações de uma amostra de fornecedores e processadores, verificações de canal sobre throughput e uma lógica de volume vezes preço médio de venda para confirmar a consistência direcional.

Os principais insumos usados no modelo incluem a capacidade de linhas float anunciada e comissionada, cronogramas de parada e reconstrução de fornos, faixas de utilização de capacidade, volumes de importação e exportação por categorias relevantes de vidro, e indicadores de demanda ligados à atividade de construção e à produção de veículos. Como a página do relatório apresenta o tamanho de mercado em volume, mantemos o modelo primário em toneladas, e qualquer visão de valor é tratada como uma verificação derivada, usando progressão de preços realista e mudanças de mix, em vez de servir como base autônoma.

Para a previsão, é aplicada uma análise de cenários em torno das adições de capacidade e da absorção de demanda, e o caso-base é ancorado no consenso de especialistas obtido em entrevistas sobre a rapidez com que novas linhas se estabilizam e qual mudança de mix é esperada em direção a maior produção processada. Quando os insumos bottom-up estão incompletos, as lacunas são tratadas usando faixas de penetração conservadoras e, em seguida, retestando os totais em relação à direção do fluxo comercial e aos sinais de utilização.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas para que os totais não se afastem dos sinais do mundo real. Comparamos os resultados do modelo com indicadores independentes, como anúncios de capacidade, direção do movimento comercial e proxies do lado da demanda, e então saltos inusuais são revisados e corrigidos por meio de mudanças documentadas nas premissas.

Antes da aprovação final, uma revisão separada por analista é concluída para confirmar aritmética, unidades e alinhamento de anos, seguida de recontato direcionado caso alguma variável-chave saia dos intervalos esperados. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes inícios de capacidade, mudanças relevantes de política que afetam importações ou choques repentinos de demanda. Antes da entrega, é realizada uma passagem final para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado indiano de vidro plano da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para o vidro plano na Índia nem sempre coincidem, porque cada publicador define os limites de forma diferente e usa evidências distintas para ancorar o modelo. As razões mais comuns são a unidade de medida usada, se o vidro processado é contado como um mercado separado e como os fluxos comerciais e a utilização são tratados.

O movimento da capacidade de produção, a direção das importações e exportações, e a utilização observada dos fornos foram as verificações que mantiveram a estimativa da Mordor Intelligence vinculada ao conjunto de oferta doméstica disponível em toneladas, em vez de misturar premissas baseadas apenas em valor. As lacunas também surgem de como alguns estudos convertem para dólares americanos usando preços médios amplos, o que pode inflar os totais quando o mix de espessura e de produtos revestidos é assumido de forma muito agressiva, ou quando a temporalidade da moeda não está alinhada ao ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,75 milhões de dólares (2026) | |

| Relatório do setor A | 3,30 bilhões de dólares (2022) | Reportado em valor em dólares americanos para um ano anterior, com separação pouco clara entre vidro plano e categorias processadas de maior valor, o que pode elevar o total quando premissas de preço médio são aplicadas de forma ampla. |

| Estudo do setor B | 3,70 bilhões de dólares (2024) | Utiliza uma declaração baseada em valor sem uma reconciliação visível com capacidade, utilização e comércio líquido, de modo que o volume e o mix de preços implícitos podem não estar alinhados com a disponibilidade de oferta doméstica. |

A dispersão na tabela é explicada principalmente pela escolha de unidade e pelos limites de categoria, já que a referência de base é orientada por volume, enquanto os demais números são orientados por valor e provavelmente incorporam mixes mais ricos. Quando o modelo é vinculado de volta à capacidade, à utilização e ao comércio líquido, as etapas ficam mais fáceis de repetir ano após ano, e os principais fatores podem ser testados de forma direta.

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de vidro plano da Índia?

A dimensão do mercado de vidro plano da Índia era de 2,75 milhões de toneladas em 2026 e está no caminho certo para atingir 3,78 milhões de toneladas até 2031.

Qual segmento apresenta o crescimento mais rápido na procura de vidro plano na Índia?

Projeta-se que o vidro solar se expanda a uma CAGR de 8,55% até 2031, tornando-o o segmento de utilizador final de crescimento mais rápido no país.

Qual o grau de dependência da Índia em relação às importações de vidro plano?

A Índia registou 236 milhões de USD em importações líquidas de vidro flotado em 2022, embora a nova capacidade doméstica em construção possa colmatar esta lacuna até 2028.

Qual o principal fator que pressiona os custos de fabricação de vidro?

Os preços voláteis do carbonato de sódio e do gás natural aceleram as oscilações nos custos dos fatores de produção, afetando diretamente as operações dos fornos e os preços do produto final.

Quais os estados que dominam a produção de vidro plano na Índia?

Guzerate, Maharashtra e Tamil Nadu albergam a maioria da capacidade de vidro flotado e processado devido ao acesso a recursos e à proximidade das principais indústrias de utilização final.

Página atualizada pela última vez em: