Dimensão e Participação do Mercado de Vidro Float

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

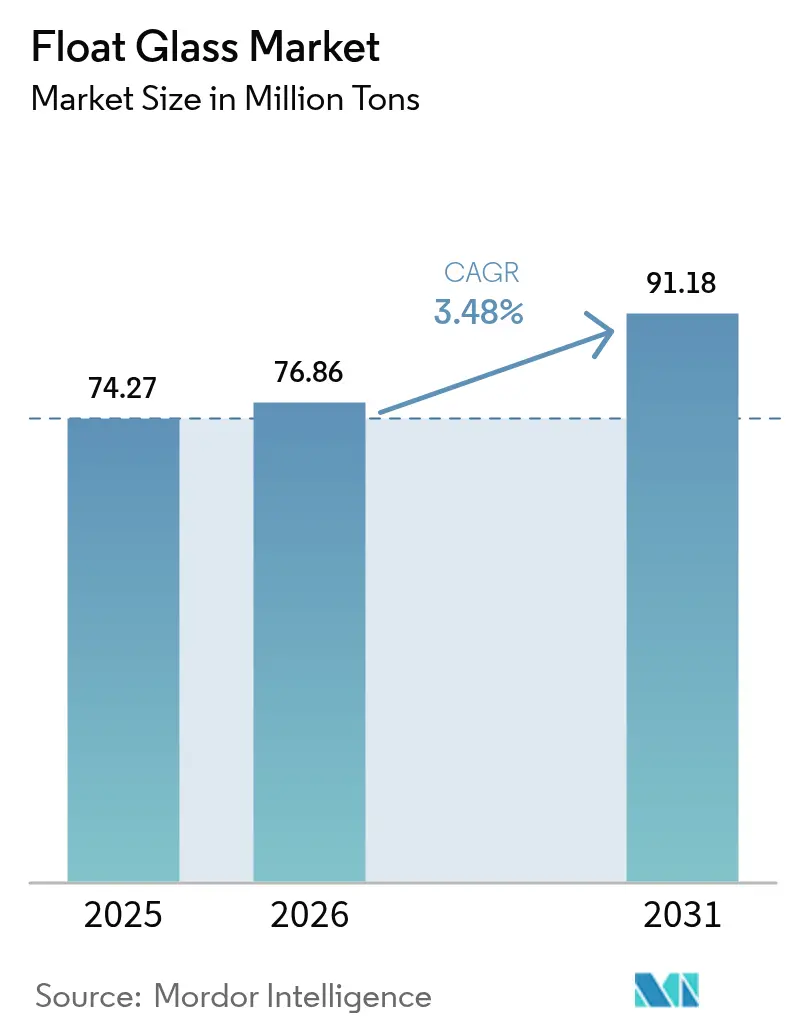

| Volume do Mercado (2026) | 76.86 Milhões de toneladas |

| Volume do Mercado (2031) | 91.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Float por Mordor Intelligence

O tamanho do Mercado de Vidro Float em 2026 é estimado em 76,86 milhões de toneladas, crescendo a partir do valor de 74,27 milhões de toneladas de 2025, com projeções para 2031 indicando 91,18 milhões de toneladas, crescendo a um CAGR de 3,48% no período 2026-2031. A crescente demanda por substratos de alto desempenho nos setores solar, automotivo e de fachadas energeticamente eficientes sustenta ganhos volumétricos consistentes, mesmo que os usos finais tradicionais da construção civil atinjam a maturidade. Os fabricantes utilizam a automação de processos e atualizações de fornos para conter a volatilidade decorrente dos custos de insumos de carbonato de sódio e gás natural, enquanto os investimentos em descarbonização salvaguardam o acesso aos mercados de exportação que enfrentam barreiras comerciais baseadas em carbono. A diferenciação competitiva recai agora menos sobre o rendimento e mais sobre a precisão, a confiabilidade e a capacidade de fornecer chapas ultratransparentes, finas ou multifuncionais que proporcionam margens superiores. As rápidas instalações de parques solares de escala utilitária na América do Norte e a transição para envolventes de edifícios de baixo carbono na Europa estão a reconfigurar os modelos globais de aquisição, obrigando os fornecedores asiáticos a acelerar os seus roteiros de redução de emissões para manter a participação de mercado. Com adições de capacidade multibilionárias programadas tanto na China quanto nos Estados Unidos, o mercado de vidro float continua a reequilibrar-se em direção a cadeias de abastecimento regionalizadas que priorizam a resiliência e a eficiência em carbono.

Principais Conclusões do Relatório

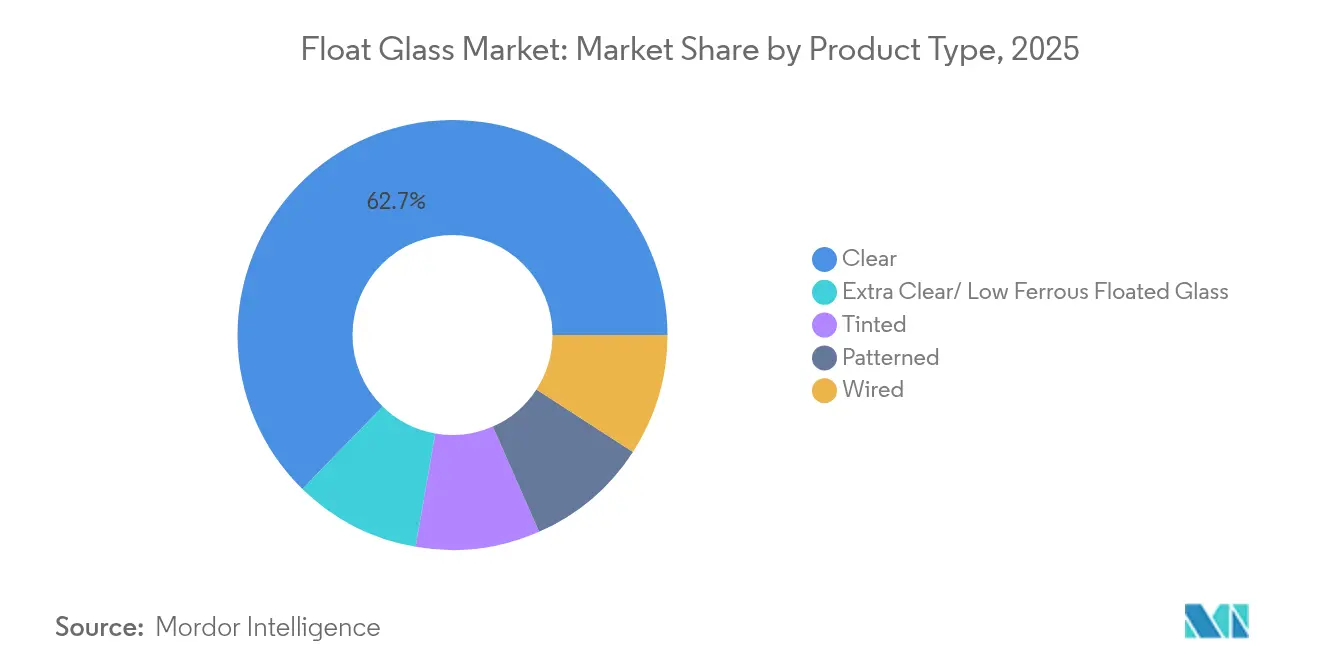

- Por tipo de produto, o vidro transparente liderou com 62,70% da participação do mercado de vidro float em 2025, crescendo a um CAGR de 3,79% até 2031.

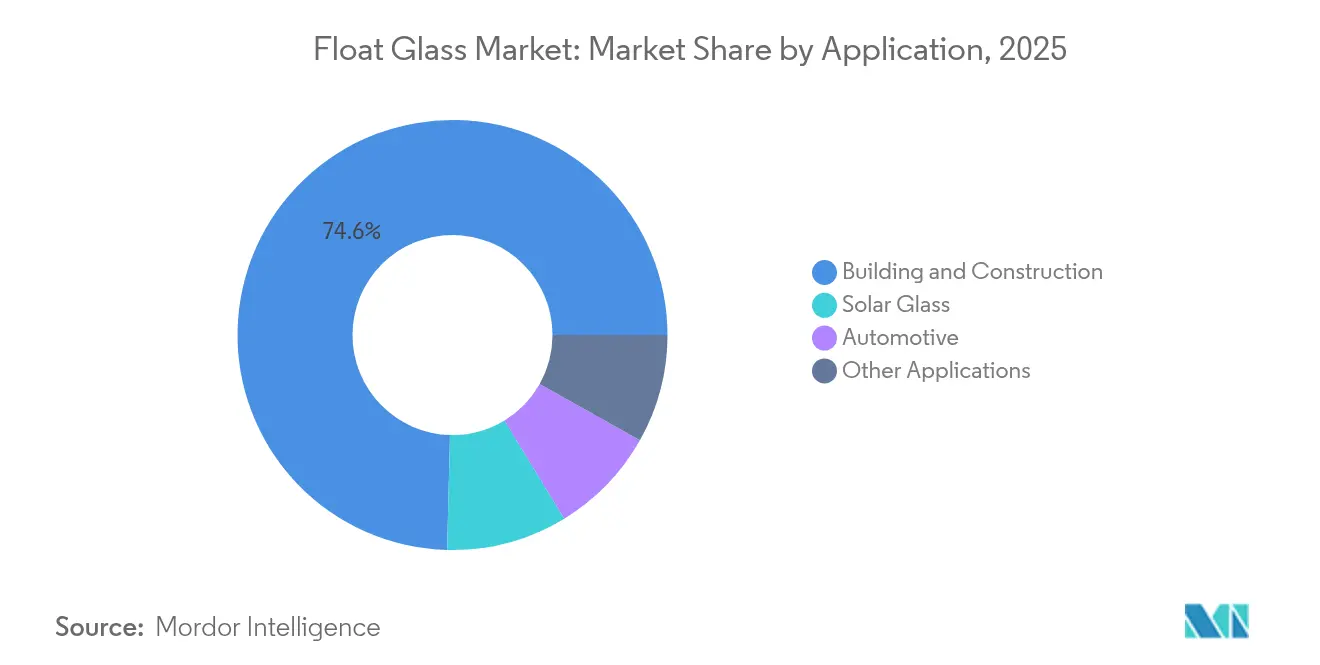

- Por aplicação, a construção civil e edificações liderou com uma participação de 74,60% em 2025, enquanto o vidro solar avançou a um CAGR de 8,01% até 2031, a taxa mais elevada entre todos os segmentos.

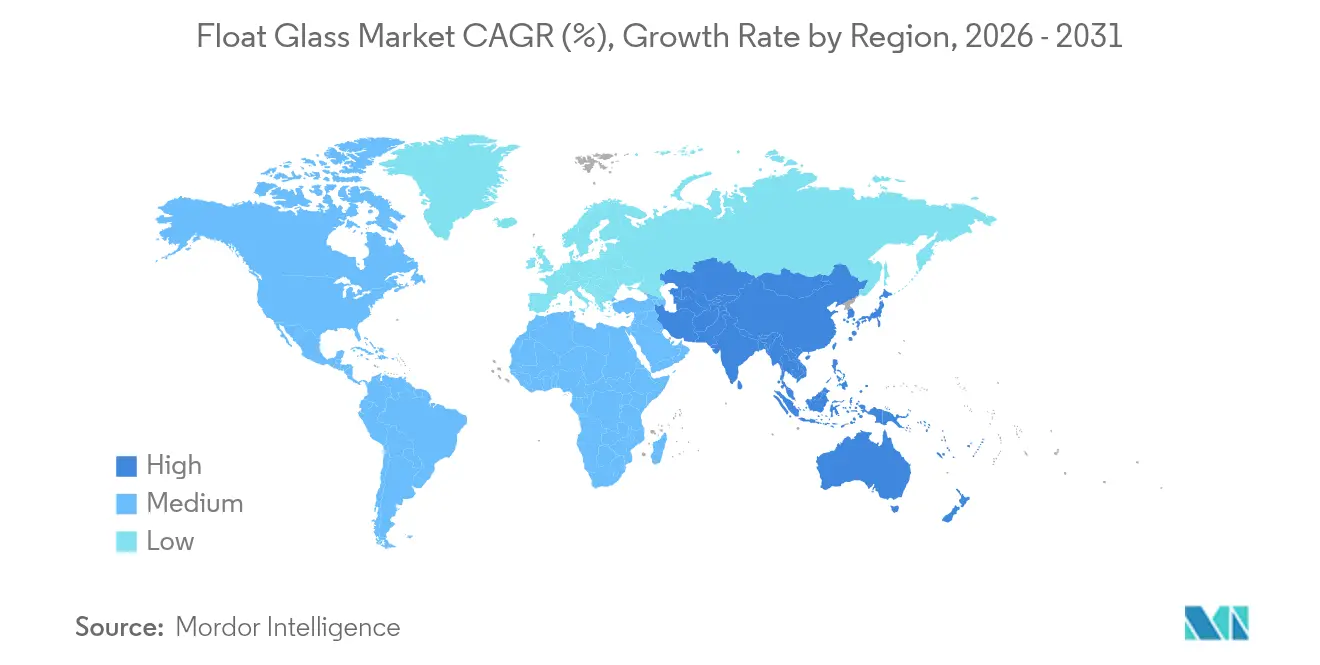

- Por geografia, a Ásia-Pacífico respondeu por 62,65% do tamanho do mercado de vidro float em 2025 e deverá expandir-se a um CAGR de 3,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Vidro Float

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do setor de construção civil em economias emergentes | +0.8% | Núcleo na Ásia-Pacífico, com efeito de expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| O aliviamento de peso nos veículos automotivos aumenta os m² de envidraçamento por veículo | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Os projetos de energia solar de escala utilitária impulsionam a demanda por vidro float de baixo teor de ferro | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Os mandatos de regeneração urbana exigem fachadas energeticamente eficientes | +0.4% | Europa e América do Norte, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os regulamentos de fachadas BIPV estimulam substratos ultratransparentes de baixo teor de ferro | +0.3% | Núcleo na Europa, adoção inicial na América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor de Construção Civil em Economias Emergentes

Os expressivos investimentos do setor público em transportes, habitação e corredores industriais estão a impulsionar aquisições sustentadas de vidro arquitetónico em todo o sul e sudeste asiático. O pipeline de construção civil da Índia equivale a 3,5 vezes a receita operacional anual do setor. O Corredor Económico Oriental da Tailândia continua a absorver grandes volumes de chapas, mesmo com a escassez de mão de obra a atrasar a execução de projetos. Com as linhas de vidro float regionais já a funcionar a taxas de utilização inferiores a 80%, os produtores situados próximos a esses centros de procura conseguem aumentar os envios rapidamente sem necessidade de investimentos em novas instalações. Como resultado, o mercado de vidro float dependerá das economias emergentes de rápido crescimento para compensar o consumo estagnado nos países ocidentais maduros.

O Aliviamento de Peso nos Veículos Automotivos Aumenta os M² de Envidraçamento por Veículo

Os mandatos de eletrificação tornaram o peso um KPI prioritário para os fabricantes de automóveis, mas os sistemas avançados de assistência ao condutor, os tetos panorâmicos e os ecrãs de infoentretenimento imersivos estão simultaneamente a expandir a área de superfície de vidro por veículo. Este paradoxo sustenta uma tendência estrutural de crescimento para o mercado de vidro float, uma vez que os OEMs especificam painéis laminados ou temperados mais finos, porém maiores, que integram antenas, aquecedores e revestimentos para ecrã de projeção frontal (head-up display). A decisão da Fuyao de injetar CNY 5,8 mil milhões (USD 804 milhões) em novas linhas de vidro float dedicadas a plataformas de veículos eletrificados ilustra a dimensão da oportunidade. Os requisitos resultantes de clareza ótica e transparência eletromagnética suportam preços superiores, garantindo que o crescimento volumétrico se reflita diretamente na expansão da receita e das margens para fornecedores tecnologicamente capacitados.

Os Projetos de Energia Solar de Escala Utilitária Impulsionam a Demanda por Vidro Float de Baixo Teor de Ferro

Os custos nivelados de energia recordemente baixos de USD 31/MWh para instalações solares de escala utilitária nos EUA eliminaram as dependências de subsídios, desencadeando uma vaga de desenvolvimento de múltiplos gigawatts que recorre intensamente a chapas ultratransparentes de 2,0 mm para maximizar a eficiência das células[1]Joachim Seel, "Utility-Scale Solar, 2024 Edition," Lawrence Berkeley National Laboratory, lbl.gov. A aceleração da China na produção de módulos do tipo N elevou os requisitos de pureza da sílica e impulsionou os preços de areia especializada para USD 55 por tonelada, sublinhando como o mercado de vidro float extrai novo valor de cadeias de abastecimento de minerais especializados. Embora os substratos mais finos utilizem menos vidro por painel, as maiores taxas de rejeição e as tolerâncias mais rigorosas significam que o volume expedido por megawatt instalado aumenta efetivamente, ampliando a demanda em tonelagem apesar da tendência de redução de espessura.

Os Regulamentos de Fachadas BIPV Estimulam Substratos Ultratransparentes de Baixo Teor de Ferro

O plano industrial de carbono da União Europeia posiciona os fotovoltaicos integrados em edifícios (BIPV) como instrumento para cumprir as metas de neutralidade carbónica, obrigando ao uso de substratos ultratransparentes que otimizem a produção elétrica. Contudo, apenas 1-3% dos sistemas fotovoltaicos na Suécia estão hoje integrados em envolventes de edifícios, evidenciando um potencial significativo de adoção. À medida que os arquitetos em climas quentes aperfeiçoam projetos de fachadas adaptadas ao clima que reduzem as cargas térmicas sem sacrificar a estética, a procura orienta-se para chapas de vidro float com elevada transmissão solar e controlo seletivo do infravermelho. Cada avanço regulatório consolida efetivamente o vidro float de alta claridade como um insumo indispensável para a geração renovável distribuída.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do carbonato de sódio e do gás natural | -0.6% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Substitutos de polímero e policarbonato no envidraçamento de segurança | -0.4% | Núcleo na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de conformidade com o Mecanismo de Ajustamento Carbónico nas Fronteiras da UE | -0.3% | Exportadores da Ásia-Pacífico para a UE, impacto secundário nos preços globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substitutos de Polímero e Policarbonato no Envidraçamento de Segurança

As normas automotivas e arquitetónicas permitem soluções de policarbonato que pesam 40-50% menos do que o vidro laminado, mantendo a resistência ao impacto. Os OEMs sensíveis ao peso experimentam, portanto, tetos e janelas traseiras de polímero; contudo, os problemas de resistência ao risco, estabilidade UV e distorção ótica ainda confinam o seu uso a aplicações de nicho. Os fabricantes de vidro respondem com laminados mais finos e leves, utilizando intercalares de PVB avançados, conforme evidenciado pela expansão da capacidade europeia da Eastman. O confronto de materiais resultante atenua o CAGR do mercado de vidro float, mas também catalisa a inovação, alargando o espetro de produtos e elevando as barreiras à entrada.

Custos de Conformidade com o Mecanismo de Ajustamento Carbónico nas Fronteiras da UE

A partir de 2026, os importadores terão de pagar certificados que reflitam o CO₂ incorporado, erodindo a vantagem histórica de custo desfrutada pelas linhas de vidro float asiáticas alimentadas a carvão ou fuelóleo. As análises mostram que os fornecedores dos EUA pagarão significativamente menos ao abrigo do Mecanismo de Ajustamento Carbónico nas Fronteiras (CBAM), melhorando a sua paridade de preços na Europa[2]Daniel Hoenig, "Projecting CBAM Impacts," Climate Leadership Council, clcouncil.org . Saint-Gobain e AGC responderam com um protótipo de forno híbrido oxi-combustível/elétrico que visa reduções de 75% nas emissões. A política redefine a descarbonização como uma taxa de acesso ao mercado, em vez de uma busca voluntária de ESG, acelerando a rotação de capital para instalações de baixo carbono em todo o mercado de vidro float.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vidro Transparente Mantém a Liderança Através de Aplicações de Alto Valor

A chapa transparente controlou 62,70% da participação do mercado de vidro float em 2025 e registará o CAGR mais elevado de 3,79% até 2031. Esta dominância reflete uma versatilidade sem igual: o envidraçamento de fachadas, os para-brisas automotivos e as coberturas solares de baixo teor de ferro exigem níveis de transparência inatingíveis pelas variantes tingidas ou padronizadas. Os fabricantes canalizam os orçamentos de investigação e desenvolvimento para tecnologias de purificação e homogeneidade da fusão que suprimem o teor de bolhas e o resíduo de ferro, assegurando margens que compensam as pressões sobre os produtos de base. As chapas tingidas e padronizadas persistem como nichos orientados pelo design, mas a sua adoção segue tendências arquitetónicas cíclicas em vez de mudanças tecnológicas estruturais.

As qualidades extra-transparentes de baixo teor de ferro situam-se no topo do segmento premium, impulsionadas pela economia do boom solar e pela estética das fachadas de luxo. O Pilkington Mirai™ da NSG e as linhas de vidro de 2,0 mm da Xinyi exemplificam a ênfase tanto na redução do carbono incorporado como na espessura extrema. À medida que os módulos solares do tipo N avançam nas linhas de produção, as taxas de rejeição de chapas aumentam, elevando paradoxalmente a tonelagem de vidro transparente por gigawatt instalado. As pedreiras de areia integradas e os scanners de impurezas em tempo real tornam-se assim ativos competitivos críticos em todo o mercado de vidro float.

Por Aplicação: O Vidro Solar Perturba a Dominância da Construção Civil e Edificações

A construção civil e edificações representou 74,60% do tamanho do mercado de vidro float em 2025, sustentada por programas habitacionais em economias emergentes e mandatos de requalificação no mundo ocidental. No entanto, o subsegmento de vidro solar, impulsionado por um CAGR de 8,01%. A economia de paridade de rede coloca as chapas float ultratransparentes no centro dos parques fotovoltaicos de classe de megawatt, permitindo aos fornecedores garantir contratos de fornecimento plurianuais com fabricantes de módulos ávidos de consistência de qualidade. A demanda automotiva fornece tonelagem incremental através do aumento das relações vidro-metal nas cabines de veículos elétricos (VE), enquanto os nichos eletrónicos e industriais contribuem com receitas de alta margem, mas baixo volume.

As iniciativas de circularidade fortalecem ainda mais as ligações entre aplicações. A parceria da AGC com a ROSI recicla o vidro de cobertura solar em fim de vida para o lote de vidro float, reduzindo o uso de sílica virgem e atenuando o risco do CBAM. À medida que os utilizadores a jusante incorporam o escrutínio do âmbito 3 nos cartões de avaliação dos fornecedores, os passaportes de produto que confirmam o conteúdo reciclado e a proveniência energética tornam-se fatores decisivos nas propostas, orientando o mercado de vidro float para ecossistemas verticalmente integrados.

Análise Geográfica

A Ásia-Pacífico domina o mercado de vidro float, fornecendo 62,65% da produção global em 2025 e avançando a um CAGR de 3,92% até 2031. A China ancora a base com mega-clusters de fornos, enquanto a Índia beneficia de um ciclo de expansão da construção civil sem precedentes de USD 1,5 trilião que absorve grandes chapas para torres residenciais e parques logísticos. Os gastos em infraestrutura da Tailândia em torno do Corredor Económico Oriental amortecem as quedas regionais de procura ligadas à desaceleração residencial. No entanto, os exportadores asiáticos têm de enfrentar o aumento dos fretes e os iminentes encargos do CBAM, o que impulsiona investimentos piloto em fornos híbridos e energia solar nos telhados para reduzir o CO₂ por tonelada expedida.

A Europa, historicamente o berço da inovação em vidro float, é agora o cadinho para a fabricação de baixo carbono. A série ORAÉ da Saint-Gobain combina elevado conteúdo reciclado com certificação cradle-to-cradle, enquanto as melhorias da AGC Interpane na Alemanha e na Áustria elevam a eficiência das linhas apesar do fraco arranque da habitação.

A América do Norte capitaliza a dinâmica de nearshoring e os incentivos à energia limpa. O reforço de USD 400 milhões da Fuyao na sua instalação de vidro float em Illinois garante o fornecimento just-in-time para as fábricas de veículos elétricos do Midwest. Combinados com os créditos fiscais de fabricação da Lei de Redução da Inflação, estes movimentos deslocam a dependência das importações para chapas fundidas no mercado doméstico, reduzindo a latência e a pegada de carbono. A América do Sul e o Médio Oriente e África fornecem tonelagem incremental através de construções de estádios, projetos de dessalinização e lançamentos de cidades inteligentes, mas a capacidade local limitada mantém o consumo per capita abaixo das normas dos mercados maduros.

Panorama Competitivo

O mercado é moderadamente fragmentado. O posicionamento competitivo depende da automação de processos, dos roteiros de sustentabilidade e do acesso a ativos de sílica ou carbonato de sódio cativos, em vez do simples número de fornos. A sustentabilidade é agora uma métrica de acesso ao mercado. O ensaio de 100% de biocombustível da NSG no Reino Unido e as fusões assistidas por hidrogénio da AGC na Bélgica reduzem o CO₂ dos fornos em até 50%, conquistando pontos de aquisição de OEMs na cadeia de abastecimento automotivo em descarbonização na Europa. Especialistas regionais de menor dimensão sobrevivem através da personalização de cores, padrões ou pacotes de serviços, frequentemente em regime de fabrico por contrato para OEMs. À medida que o CBAM e outras tarifas de carbono proliferam, o prémio associado a chapas de baixas emissões verificáveis tenderá a alargar-se, conferindo vantagem de pioneiro aos inovadores e reforçando uma hierarquia centrada na tecnologia no mercado de vidro float.

Líderes da Indústria de Vidro Float

AGC Inc.

Nippon Sheet Glass Co., Ltd.

Saint-Gobain

Guardian Industries Holdings

Xinyi Glass Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Fuyao Glass confirmou uma expansão de USD 400 milhões na sua instalação de vidro float em Decatur, Illinois, adicionando capacidade destinada a módulos de envidraçamento para veículos elétricos.

- Janeiro de 2024: A Fuyao Glass aprovou um investimento de CNY 5,8 mil milhões (USD 804 milhões) para duas linhas de vidro float em Hefei, China, focadas em plataformas de veículos de próxima geração.

Âmbito do Relatório Global do Mercado de Vidro Float

O vidro float é um tipo de vidro plano produzido pelo processo de vidro float. É um vidro liso e sem distorções utilizado no fabrico de outros artigos de vidro, como o vidro laminado e o vidro temperado termicamente. Com uma tonalidade natural esverdeada e natureza translúcida, pode transmitir cerca de 87% da luz incidente e, ao contrário do vidro em chapa, o vidro float proporciona aos utilizadores uma visão cristalina.

O mercado de vidro float é segmentado por matéria-prima, tipo, aplicação e geografia. Por tipo, o mercado é segmentado em transparente, tingido, padronizado, aramado e vidro float extra transparente ou de baixo teor de ferro. Por aplicação, o mercado é segmentado em construção civil e edificações, automotivo, vidro solar e outras aplicações (expositores, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de vidro float em 28 países das principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no volume (toneladas).

| Transparente |

| Tingido |

| Padronizado |

| Aramado |

| Vidro Float Extra Transparente/Baixo Teor de Ferro |

| Construção Civil e Edificações |

| Automotivo |

| Vidro Solar |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietname | |

| Tailândia | |

| Indonésia | |

| Malásia | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Nigéria | |

| Qatar | |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Transparente | |

| Tingido | ||

| Padronizado | ||

| Aramado | ||

| Vidro Float Extra Transparente/Baixo Teor de Ferro | ||

| Por Aplicação | Construção Civil e Edificações | |

| Automotivo | ||

| Vidro Solar | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietname | ||

| Tailândia | ||

| Indonésia | ||

| Malásia | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Nigéria | ||

| Qatar | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a demanda global projetada por vidro float em 2031?

O tamanho do mercado de vidro float atingirá 91,18 milhões de toneladas até 2031, subindo de 76,86 milhões de toneladas em 2026.

Com que rapidez está a crescer a demanda por chapas de vidro float de qualidade solar?

O vidro solar está a expandir-se a um CAGR de 8,01% até 2031, impulsionado por instalações de escala utilitária.

Qual a região que impulsiona a maior parte da produção de vidro float atualmente?

A Ásia-Pacífico fornece 62,65% do volume global, com a China e a Índia como principais centros.

Como é que o CBAM afeta os exportadores asiáticos de vidro float?

A partir de 2026, as exportações para a UE incorrerão em encargos de carbono, reduzindo as anteriores vantagens de custo e incentivando fornos de baixo carbono.

Por que razão os fabricantes de automóveis são importantes para as encomendas futuras dos fabricantes de vidro?

A eletrificação e as maiores áreas de envidraçamento aumentam o uso de vidro por veículo, enquanto as chapas mais finas e de alta claridade atingem preços superiores.

Página atualizada pela última vez em: