Tamanho e Participação do Mercado de ADAS da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

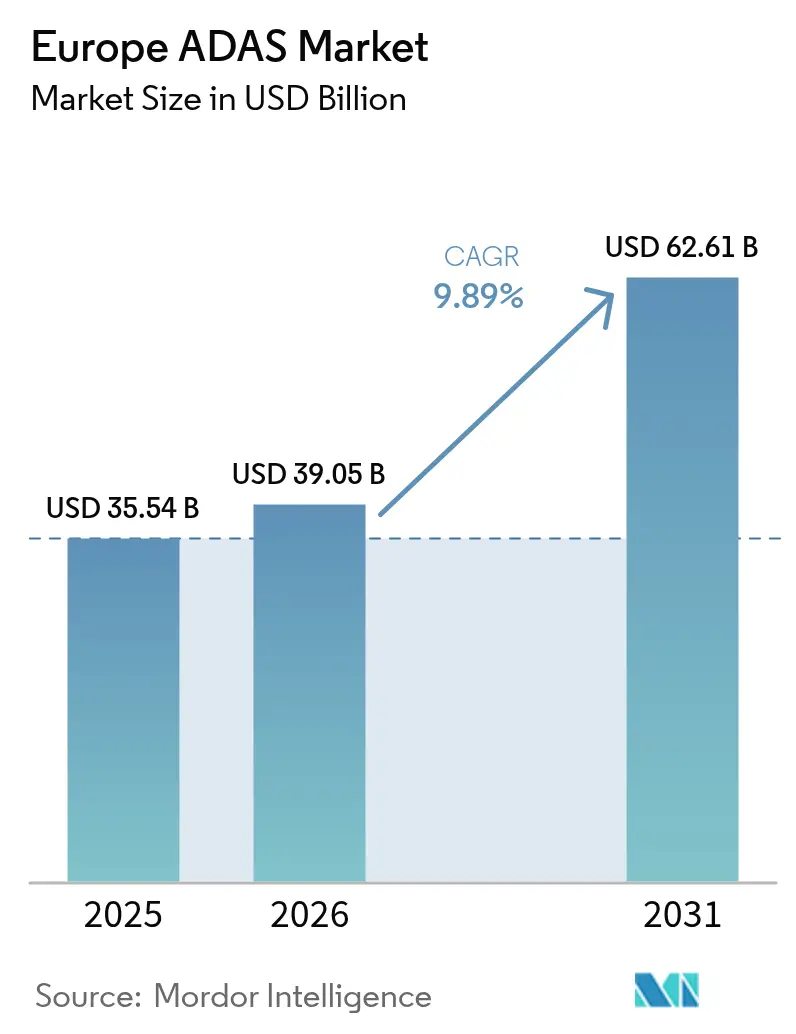

| Tamanho do mercado no ano base (2025) | 35.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

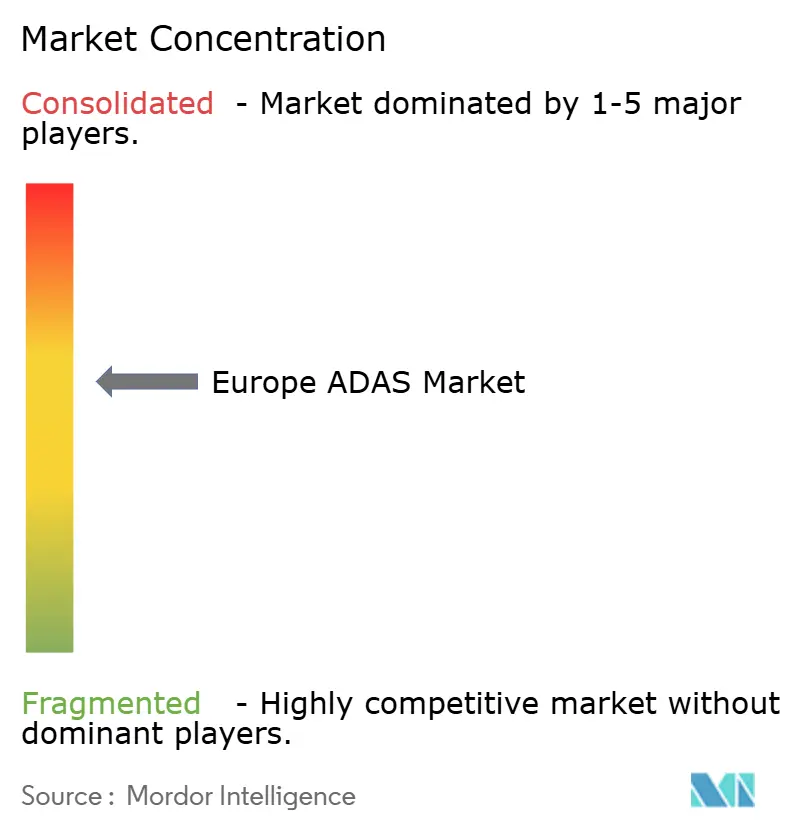

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ADAS da Europa pela Mordor Intelligence

O tamanho do Mercado de ADAS da Europa foi avaliado em USD 35,54 mil milhões em 2025 e estima-se que cresça de USD 39,05 mil milhões em 2026 para atingir USD 62,61 mil milhões até 2031, a uma CAGR de 9,89% durante o período de previsão (2026-2031). Regulamentações de segurança obrigatórias, rápidas reduções nos custos de sensores e a expansão de modelos de negócio baseados em atualizações remotas reforçam coletivamente a demanda constante, ao mesmo tempo que criam novos grupos de lucro para fornecedores de arquiteturas definidas por software. O crescente alinhamento entre os mandatos da Comissão Europeia e o roteiro Euro NCAP 2030 comprime o ciclo tradicional de difusão de "premium para o mercado de massa", tornando a travagem de emergência automática, a manutenção de faixa e as funções de monitorização do condutor padrão mesmo nos modelos de entrada. A intensidade competitiva aumenta à medida que os novos participantes centrados em semicondutores desafiam os operadores históricos de Nível 1 com plataformas integradas de hardware-software que simplificam a validação do sistema e encurtam os ciclos de aquisição dos fabricantes de equipamento original. A aprovação antecipada da Alemanha para a automação de autoestrada de Nível 3 e os incentivos de eletrificação de frotas em Espanha ilustram como a regulamentação e a política industrial aceleram conjuntamente a penetração nas classes de veículos de passageiros e comerciais. A crescente demanda por fusão de sensores multimodal que mantém o desempenho em condições de neve, nevoeiro e período noturno apoia a transição de redundâncias de sensor único para pilhas de perceção coesas que incluem radar, câmera e LiDAR no mesmo invólucro.

Principais Conclusões do Relatório

- Por tipo de sistema, a travagem de emergência automática capturou 22,74% da participação do mercado europeu de ADAS em 2025, enquanto os sistemas de visão noturna avançam a uma CAGR de 10,04% até 2031.

- Por tipo de sensor, o radar reteve 37,10% da participação do mercado europeu de ADAS em 2025; a adoção de LiDAR está projetada para crescer 10,06% anualmente até 2031.

- Por tipo de veículo, os automóveis de passageiros comandaram 72,80% da participação do mercado europeu de ADAS em 2025, enquanto os veículos comerciais médios e pesados estão posicionados para uma CAGR de 10,08% até 2031.

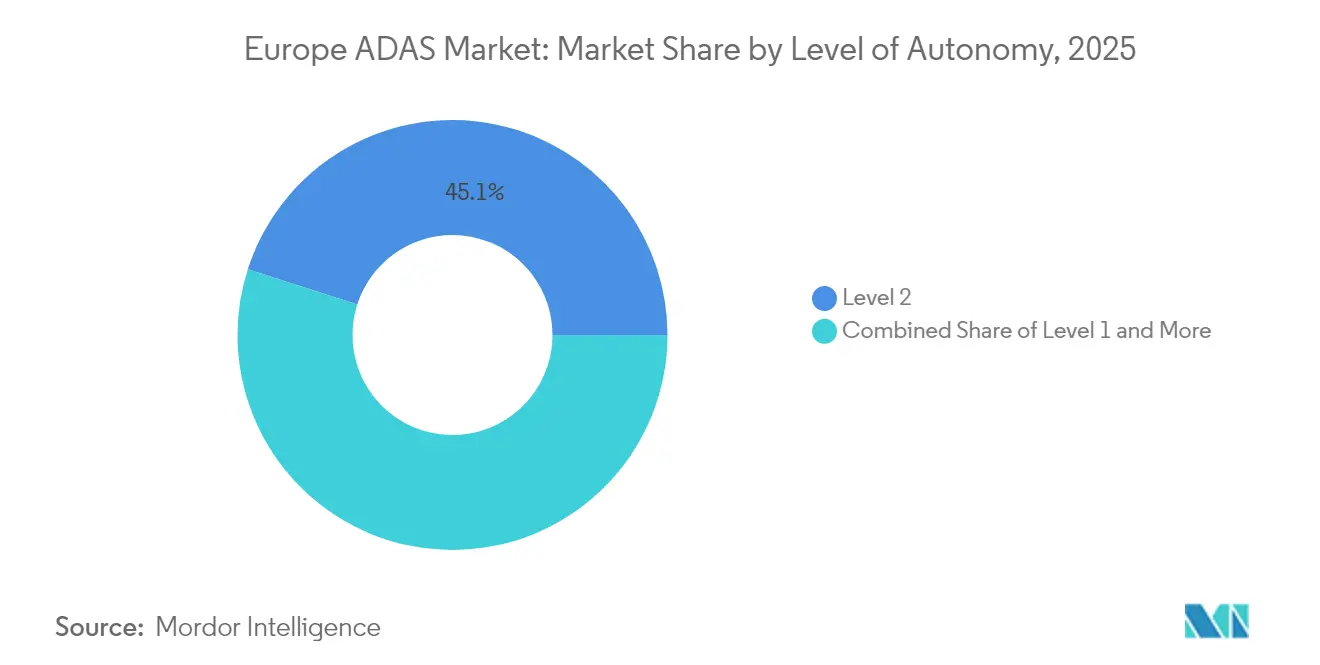

- Por nível de autonomia, os sistemas de Nível 2 representaram 45,05% da participação do mercado europeu de ADAS em 2025, mas os volumes de Nível 3 estão previstos para crescer 10,03% anualmente devido às aprovações na Alemanha e em toda a UE.

- Por canal de vendas, os canais de instalação de fábrica pelos fabricantes de equipamento original forneceram 82,92% da participação do mercado europeu de ADAS em 2025, com soluções de retrofit de pós-venda a registar uma CAGR de 9,98% até 2031, à medida que os operadores de frotas modernizam os ativos legados.

- Por geografia, a Alemanha representou 28,40% da participação do mercado europeu de ADAS em 2025, enquanto a Espanha registou a CAGR mais elevada de 9,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de ADAS da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandato do Regulamento Geral de Segurança da UE 2024 | +2.8% | Toda a UE, com Alemanha e França a liderar a implementação | Curto prazo (≤ 2 anos) |

| Roteiro de Visão Euro NCAP 2030 | +2.1% | Mercados centrais da UE, estendendo-se ao Reino Unido e à Suíça | Médio prazo (2-4 anos) |

| Aumento do Agrupamento de Funcionalidades de Nível 2 no Mercado de Massa | +1.9% | Alemanha, França, Itália como mercados primários | Médio prazo (2-4 anos) |

| Redução de Custos do Radar de 77 GHz | +1.7% | Global, com os fabricantes de equipamento original europeus como pioneiros | Curto prazo (≤ 2 anos) |

| Modelos de Monetização de Funcionalidades ADAS Baseados em Atualização Remota | +1.2% | Mercados premium: Alemanha, Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Enquadramentos de Homologação por Gémeo Digital | +0.8% | Programas-piloto na Alemanha, Países Baixos e Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato do Regulamento Geral de Segurança da UE 2024

O regulamento exige travagem de emergência automática, aviso de saída de faixa e deteção de sonolência do condutor em todas as novas categorias de veículos vendidos no bloco. Os automóveis de passageiros de entrada, as motocicletas e as máquinas agrícolas devem cumprir especificações de segurança de base idênticas, obrigando os fabricantes de equipamento original a acelerar os calendários de aquisição que já preencheram as carteiras de encomendas dos fornecedores de Nível 1 até 2026. Os modelos não conformes perdem a homologação de tipo, criando uma barreira rígida ao acesso ao mercado regional e garantindo aos fornecedores certificados antecipadamente uma visibilidade de volume garantida [1]"Regulamento Geral de Segurança," Comissão Europeia, ec.europa.eu .

Alinhamento com o Roteiro de Visão Euro NCAP 2030

O roteiro faseado do Euro NCAP define limiares de desempenho mais elevados do que os mínimos legislativos, exigindo que os fabricantes de equipamento original demonstrem o reconhecimento de ciclistas, peões e motociclistas em condições complexas de tráfego misto. Estes protocolos recompensam sistemas que fundem entradas de radar, câmera e LiDAR para lidar com condições meteorológicas adversas, período noturno e zonas de construção. As classificações influenciam diretamente a aquisição de frotas e os preços dos seguros, empurrando os fabricantes para atualizações contínuas de sensores e software que favorecem fornecedores com capacidade de validação iterativa[2]"Roteiro 2030," Euro NCAP, euroncap.com .

Aumento do Agrupamento de Funcionalidades de Nível 2 no Mercado de Massa

Marcas de volume como a Renault incluem controlo de cruzeiro adaptativo, centralização de faixa e travagem de emergência como padrão nos utilitários do segmento B, demonstrando que o agrupamento reduz o custo por sensor e alarga a base de receitas para desbloqueios de funcionalidades por subscrição. O Personal Pilot da BMW ilustra uma escada de upsell em que a funcionalidade de entrada é fornecida como padrão, enquanto os módulos premium são monetizados através de ativação remota ao longo do ciclo de vida do veículo[3]"Anúncio do Personal Pilot," BMW Group, bmwgroup.com .

Redução de Custos do Radar de 77 GHz e Padronização de Plataformas

A mudança de módulos de 24 GHz para 77 GHz melhora o alcance e a resolução, beneficiando ao mesmo tempo da redução dos processos de semicondutores que diminui o custo dos materiais. A expansão da Continental na capacidade de 77 GHz sinaliza confiança de que o radar permanece a espinha dorsal da automação de autoestrada mesmo com a queda dos preços do LiDAR [4]"Expansão do Radar de 77 GHz," Continental AG, continental.com .

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo Incremental Elevado | -1.8% | Europa de Leste, Sul de Itália, segmentos económicos de Espanha | Curto prazo (≤ 2 anos) |

| Perda de Desempenho dos Sensores | -1.4% | Países Nórdicos, regiões alpinas, Reino Unido | Médio prazo (2-4 anos) |

| Custo de Conformidade com o RGPD | -0.9% | Em toda a UE, particularmente na Alemanha e em França | Médio prazo (2-4 anos) |

| Controlos de Exportação de Gálio a Afetar o Fornecimento de Lidar | -0.7% | Cadeia de abastecimento global, impacto nos fabricantes de equipamento original europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Incremental Elevado para Veículos de Entrada

As plataformas de carros citadinos enfrentam agora um custo adicional devido à integração de hardware e eletrónica de ADAS. Este desenvolvimento obriga os fabricantes de equipamento original a absorver a pressão sobre as margens ou a potencialmente alienar os compradores mais sensíveis ao preço na Europa de Leste e nos mercados do sul. Entretanto, os fabricantes de menor dimensão, sem a vantagem da escala global, enfrentam dificuldades na distribuição dos encargos de engenharia. Como resultado, enfrentam um prolongado fosso de acessibilidade, aguardando uma queda significativa nos preços dos semicondutores.

Perda de Desempenho dos Sensores em Condições de Neve/Nevoeiro

Os alcances de deteção das câmeras reduzem-se para metade em neve intensa, e a precisão do radar diminui em nevoeiro denso, gerando frustração nos consumidores e potencial responsabilidade civil. Os testes de campo nos países nórdicos revelam taxas elevadas de desativação que minam a confiança nas promessas de condução assistida, incentivando o investimento em imagiologia térmica e radar avançado, ao mesmo tempo que evidenciam a tensão custo-benefício para os modelos do mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Travagem de Emergência Lidera a Evolução da Segurança

A travagem de emergência automática deteve 22,74% da participação do mercado europeu de ADAS em 2025, uma posição consolidada quando o Regulamento Geral de Segurança de 2024 tornou a funcionalidade obrigatória em todos os novos registos. O tamanho do mercado de ADAS da Europa para soluções de visão noturna está previsto para crescer exponencialmente até 2031, traduzindo-se numa CAGR de 10,04% à medida que as câmeras térmicas atenuam o nevoeiro e a escuridão e ajudam as marcas a diferenciar-se nos segmentos premium. O aviso de colisão frontal, o aviso de saída de faixa e o controlo de cruzeiro adaptativo continuam a ser fornecidos em pacotes de volume, reforçando a migração do percurso de funções reativas para funções preditivas que antecipam a intenção do condutor.

Os roteiros dos fabricantes de equipamento original fundem cada vez mais módulos de estacionamento, ângulo morto e sonolência em controladores de domínio unificados que consolidam as UCE e reduzem a complexidade da cablagem. A monitorização da sonolência em conformidade com o RGPD expande-se lentamente devido às salvaguardas de privacidade, mas permanece crítica para a pontuação do Euro NCAP. Os sistemas de iluminação adaptativa adicionam capacidades de LED matricial que otimizam os padrões de feixe sem ofuscar o tráfego em sentido contrário, posicionando o controlo da iluminação como um vetor de segurança e eficiência energética. Estas tendências convergentes confirmam o mercado europeu de ADAS como um ecossistema de hardware-software no qual os blocos modulares de segurança se tornam funcionalidades de firmware atualizáveis ao longo da vida útil de um veículo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Sensor: A Dominância do Radar Enfrenta o Desafio do LiDAR

Os sensores de radar retiveram 37,10% da participação do mercado europeu de ADAS em 2025, beneficiando de um preço de módulo de gama média de USD 32, de um desempenho robusto em todas as condições meteorológicas e de familiaridade regulatória. O tamanho do mercado de ADAS da Europa para LiDAR está projetado para crescer significativamente até 2031, registando uma CAGR de 10,06% uma vez que os preços unitários caiam para USD 500 e o Euro NCAP enfatize a proteção de utilizadores vulneráveis da estrada. As câmeras continuam indispensáveis para o reconhecimento de marcações de faixa e sinais de trânsito, mas enfrentam problemas de oclusão por neve que elevam a proposta de valor da fusão térmica e de radar.

Os arrays de radar MIMO de 77 GHz da Continental oferecem uma resolução mais fina conservando o espaço de instalação, protegendo o papel central do radar na autoestrada. Simultaneamente, as reduções de preço do LiDAR de estado sólido da Valeo empurram o sensor para os veículos crossover do segmento C de alto volume, um marco que reequilibra as hierarquias sensoriais. As pilhas de perceção integradas fundem a velocidade do radar, a semântica das câmeras e a profundidade do LiDAR em UCE únicas, reduzindo a latência e criando a redundância exigida para as aprovações de Nível 3. Esta integração acelera a consolidação de fornecedores no mercado europeu de ADAS, com os fabricantes de equipamento original a favorecerem conjuntos de sensores completos que minimizam os ciclos de validação.

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Adoção

Os automóveis de passageiros entregaram 72,80% da participação do mercado europeu de ADAS em 2025. No entanto, o tamanho do mercado europeu de ADAS para veículos comerciais médios e pesados está posicionado para crescer a uma CAGR de 10,08% impulsionado por atualizações de frotas orientadas para a segurança. Os operadores de logística quantificam o retorno sobre o investimento através da redução do tempo de inatividade por acidentes e da diminuição dos prémios de seguro, permitindo uma amortização mais rápida do que nos segmentos de passageiros a retalho. A adoção em motocicletas aumenta à medida que os reguladores alargam os mandatos de segurança, embora o seu volume absoluto permaneça reduzido.

O OnGuardMAX de travagem de emergência da ZF ilustra como a cinemática específica dos camiões desencadeia uma calibração de ADAS adaptada, distinta das aplicações em automóveis. A aquisição centralizada para frotas traz encomendas em volume que suportam a escala dos fornecedores. Os programas para automóveis de passageiros priorizam complementos de conforto como o estacionamento automatizado, enquanto as plataformas comerciais se concentram na prevenção de colisões e na manutenção de faixa para proteger cargas e condutores. À medida que a escassez de condutores se intensifica, as frotas recorrem ao ADAS não só pela segurança, mas também para melhorar a satisfação profissional e reter mão de obra escassa.

Por Nível de Autonomia: O Avanço do Nível 3 Acelera

As soluções de Nível 2 representaram 45,05% da participação do mercado europeu de ADAS em 2025, mas os programas de Nível 3 passam agora de programas-piloto para a produção em série nas autoestradas alemãs com uma CAGR robusta de 10,03% até 2031. A participação do mercado europeu de ADAS para veículos de Nível 3 deverá aumentar materialmente assim que o DRIVE PILOT da Mercedes-Benz, aprovado para operação a 95 km/h, se expanda para além da sua tranche inicial de unidades das classes S e EQS. O Personal Pilot da BMW tem como alvo o tráfego denso até 60 km/h, sublinhando como os fabricantes de equipamento original segmentam os domínios de design operacional para gerir a responsabilidade e os custos.

O Nível 2+ serve de ponte para as marcas que ainda não podem assumir a responsabilidade total pelo sistema, mas que ainda precisam de capacidade de mãos livres durante troços monótonos de autoestrada. O alinhamento regulatório entre França, Itália e Espanha encurta os ciclos de homologação, tornando o Nível 3 o novo padrão competitivo nas argumentações de vendas premium. Ainda assim, os requisitos de custo e de segurança funcional mantêm as aspirações de Nível 4 confinadas a programas-piloto com geo-restrição, reforçando que o crescimento do mercado europeu de ADAS continua ligado a camadas incrementais de autonomia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Vendas: O Retrofit de Pós-Venda Ganha Impulso

As instalações de fábrica pelos fabricantes de equipamento original capturaram 82,92% da participação do mercado europeu de ADAS em 2025, uma vez que os sensores, a cablagem e os controladores de domínio se integram de forma mais eficiente na linha de montagem. Embora menor, o retrofit de pós-venda expande-se a uma CAGR de 9,98% à medida que as seguradoras ajustam os prémios para refletir a presença de ADAS, levando as frotas a modernizar em vez de substituir os ativos. O SafeSide da Valeo agrupa módulos de radar, câmera e interface homem-máquina num kit calibrado para carrinhas e camiões rígidos, enquanto a Continental oferece deteção de ângulo morto instalada em concessionários para autocarros urbanos mais antigos.

A complexidade de instalação continua a ser um obstáculo. As oficinas requerem suportes de alinhamento precisos e certificados de autorização de software, gerando um ecossistema de serviços de especialistas em calibração de ADAS. O suporte a atualizações remotas estreita ainda mais os laços entre os fornecedores de retrofit e as frotas, desbloqueando receitas de subscrição mesmo em veículos legados. À medida que os prazos de conformidade se aproximam, a procura de retrofit sustenta os veículos de cauda longa, apoiando a expansão total do mercado europeu de ADAS para além da produção de novos automóveis.

Análise Geográfica

A Alemanha deteve 28,40% da participação do mercado europeu de ADAS em 2025, graças ao seu denso cluster de fabricantes de equipamento original premium, fornecedores e organismos reguladores que coordenaram as primeiras aprovações de Nível 3. A Mercedes-Benz e a BMW utilizaram estas decisões para comercializar a automação condicional, obrigando os fornecedores nacionais como a Bosch, a Continental e a ZF a alinharem os seus roteiros com cargas computacionais mais elevadas, tripla redundância e cibersegurança por design. Os corredores-piloto financiados pelo governo ajudaram a validar a fusão de sensores em tráfego misto em condições reais, reforçando a liderança da Alemanha em receitas e influenciando a harmonização da política da UE.

A Espanha é a geografia de crescimento mais rápido, registando uma CAGR de 9,96% até 2031, uma vez que os seus subsídios de eletrificação de frotas exigem explicitamente kits avançados de assistência ao condutor em veículos comerciais e autocarros públicos. Os operadores de logística espanhóis recorrem ao ADAS para reduzir os custos operacionais, enquanto as regras de concurso municipal estipulam sistemas de mitigação de colisões nos novos camiões elétricos de recolha de resíduos e carrinhas de transporte por encomenda. Os fundos estruturais da UE subsidiam ainda fábricas de eletrónica doméstica de Nível 2, reduzindo os custos unitários e reforçando a resiliência do fornecimento local. O país move-se assim de adotante de tecnologia para contribuidor parcial, acrescentando profundidade ao mercado europeu de ADAS mais amplo.

A França e a Itália mantêm presença significativa, apoiadas pelas fábricas de sensores da Valeo e pelo programa STLA AutoDrive da Stellantis, respetivamente. O Reino Unido mantém o alinhamento com o Euro NCAP após o Brexit para preservar a continuidade das exportações, embora o trabalho paralelo na legislação sobre veículos autónomos possa introduzir divergências após 2026. Os mercados nórdicos focam-se em sensores resilientes às condições meteorológicas, criando uma procura de nicho para imagiologia térmica e radar de alto desempenho. A Europa de Leste, embora sensível ao preço, beneficia da crescente produção de componentes que alimenta as fábricas dos fabricantes de equipamento original ocidentais, reforçando a cadeia de abastecimento integrada do continente. Coletivamente, estas dinâmicas garantem que a penetração do mercado europeu de ADAS siga um espectro em vez de uma curva única, mas a regulamentação mantém os níveis mínimos de funcionalidades a aumentar em toda a parte.

Panorama Competitivo

O campo competitivo combina a dominância tradicional do Nível 1 com uma vaga de novos concorrentes centrados em chips. A Bosch, a Continental, a ZF e a Valeo ainda controlam vastos portefólios, desde radares a controladores de domínio, preservando a sua quota através de laços históricos com os fabricantes de equipamento original. Respondem à disrupção do software através da formação de alianças: a Bosch faz parceria com a unidade CARIAD da Volkswagen em pilhas de perceção escaláveis, enquanto a ZF integra o NVIDIA Drive para capacidade de computação no seu controlador ProAI, que está em produção desde 2024.

Os fornecedores de semicondutores Mobileye, Qualcomm e NVIDIA fornecem soluções completas de "sistema em módulo" que agrupam SoCs, software e sensores de referência, permitindo que os fabricantes de equipamento original de nível médio reduzam o tempo de colocação no mercado. A sua entrada intensifica a concorrência de preços e acelera a convergência de plataformas em torno de zonas de computação centralizadas. A particularidade estratégica é a migração de receitas para licenciamento de software, análise de dados e vendas de funcionalidades por atualização remota, pressionando as margens de hardware para baixo.

A consolidação é evidente à medida que as startups menores de lidar e software licenciam propriedade intelectual ou aceitam ofertas de aquisição para navegar pelos custos de testes do Euro NCAP. Os fornecedores tradicionais expandem-se para serviços de retrofit e dados de seguros, diversificando os rendimentos face à pressão sobre as margens no equipamento original. Estes movimentos resultam num mercado europeu de ADAS moderadamente concentrado em que os cinco principais fornecedores detêm cerca de 60% de quota combinada. Ao mesmo tempo, os especialistas de nicho sobrevivem ao concentrarem-se em sensores para regiões com condições meteorológicas adversas ou em módulos de conformidade com a cibersegurança.

Líderes do Setor de ADAS da Europa

Autoliv AB

Continental AG

Delphi Automotive

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stellantis lança a plataforma STLA AutoDrive que agrupa controlo de cruzeiro adaptativo e centralização de faixa nos modelos Peugeot, Opel e Fiat, tornando a funcionalidade de Nível 2+ padrão e pronta para atualizações por subscrição.

- Janeiro de 2025: A ZF funde as unidades de Segurança Ativa e Chassis de Automóveis de Passageiros na Divisão de Soluções de Chassis e assegura uma encomenda norte-americana de travagem por fio para 5 milhões de veículos, juntamente com a primeira vitória de produção de direção por fio no Nio ET9, confirmando a escalabilidade por fio para a integração de ADAS.

- Setembro de 2024: A ZF e a Farizon assinam um Memorando de Entendimento da IAA Transportation sob o qual a ZF fornece soluções de ADAS, propulsão elétrica e metanol-hidrogénio para os camiões de nova energia da Farizon, estendendo a tecnologia de segurança europeia aos programas de veículos comerciais asiáticos.

Âmbito do Relatório do Mercado de ADAS da Europa

O ADAS, ou sistema avançado de assistência ao condutor, é uma combinação de sensores que auxilia e melhora a segurança dos condutores e passageiros na estrada. Recolhe dados sobre o comportamento na estrada e do condutor e melhora a interface homem-máquina através de alertas sonoros e visuais.

O mercado europeu de sistemas avançados de assistência ao condutor é segmentado por tipo, tecnologia, tipo de veículo e geografia. Por tipo, o mercado é segmentado em sistemas de assistência ao estacionamento, iluminação dianteira adaptativa, sistemas de visão noturna, deteção de ângulo morto, aviso de saída de faixa e outros tipos. Por tecnologia, o mercado é segmentado em radar, LiDAR e câmera. Por tipo de veículo, o mercado é segmentado em automóveis de passageiros e veículos comerciais. Por geografia, o mercado é segmentado na Alemanha, no Reino Unido, em França, em Itália e no resto da Europa. O relatório oferece o tamanho do mercado e previsões para o mercado europeu de ADAS em valor (USD) para todos os segmentos acima referidos.

| Sistemas de Assistência ao Estacionamento |

| Iluminação Dianteira Adaptativa |

| Sistemas de Visão Noturna |

| Deteção de Ângulo Morto |

| Travagem de Emergência Automática |

| Aviso de Colisão Frontal |

| Alerta de Sonolência do Condutor |

| Reconhecimento de Sinais de Trânsito |

| Aviso de Saída de Faixa |

| Controlo de Cruzeiro Adaptativo |

| Radar |

| LiDAR |

| Câmera |

| Ultrassônico |

| Infravermelho |

| Motocicletas |

| Automóveis de Passageiros |

| Veículos Comerciais Médios e Pesados |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Nível 4 |

| Nível 5 |

| Instalação de Fábrica pelo Fabricante de Equipamento Original |

| Retrofit de Pós-Venda |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Tipo de Sistema | Sistemas de Assistência ao Estacionamento |

| Iluminação Dianteira Adaptativa | |

| Sistemas de Visão Noturna | |

| Deteção de Ângulo Morto | |

| Travagem de Emergência Automática | |

| Aviso de Colisão Frontal | |

| Alerta de Sonolência do Condutor | |

| Reconhecimento de Sinais de Trânsito | |

| Aviso de Saída de Faixa | |

| Controlo de Cruzeiro Adaptativo | |

| Por Tipo de Sensor | Radar |

| LiDAR | |

| Câmera | |

| Ultrassônico | |

| Infravermelho | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passageiros | |

| Veículos Comerciais Médios e Pesados | |

| Por Nível de Autonomia | Nível 1 |

| Nível 2 | |

| Nível 3 | |

| Nível 4 | |

| Nível 5 | |

| Por Canal de Vendas | Instalação de Fábrica pelo Fabricante de Equipamento Original |

| Retrofit de Pós-Venda | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de ADAS até 2031?

A previsão indica que o mercado atingirá USD 62,61 mil milhões até 2031, com base numa CAGR de 9,89%.

Qual sistema de ADAS lidera atualmente a adoção em toda a Europa?

A travagem de emergência automática lidera com uma participação de 22,74% das instalações em 2025.

Por que razão a Espanha regista o crescimento mais rápido na adoção de ADAS?

As políticas agressivas de eletrificação de frotas e os requisitos obrigatórios de segurança impulsionam a Espanha para uma CAGR de 9,96% até 2031.

Com que rapidez se espera que os sistemas de Nível 3 se expandam?

Os volumes de Nível 3 estão projetados para crescer 10,03% anualmente à medida que as aprovações regulatórias se alargam e os programas dos fabricantes de equipamento original amadurecem.

Qual tecnologia de sensores está posicionada para a maior taxa de crescimento?

O LiDAR está no caminho de uma CAGR de 10,06% assim que os preços unitários se aproximem da acessibilidade para o mercado de massa.

O que impulsiona a procura de retrofit de ADAS de pós-venda?

As reduções nos prémios de seguro e os prazos regulatórios iminentes motivam as frotas a modernizar os veículos legados a uma CAGR de 9,98%.

Página atualizada pela última vez em: