Tamanho e Participação do Mercado de Cartões de Crédito da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.96 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Crédito da Europa por Mordor Intelligence

O tamanho do Mercado de Cartões de Crédito da Europa tem projeção de ser USD 0,96 trilhão em 2025, USD 1 trilhão em 2026, e atingir USD 1,23 trilhão até 2031, crescendo a um CAGR de 4,24% de 2026 a 2031.

A expansão do comércio digital reforça o crescimento, uma vez que o volume de negócios do comércio eletrónico B2C europeu aumentou 7% para USD 990,45 mil milhões (EUR 842,00 mil milhões) em 2024, o que manteve o uso de cartões registados e os pagamentos recorrentes ativos em todas as categorias. A recuperação das viagens de lazer transfronteiriças e uma perspetiva mais sólida para as viagens corporativas até 2026 estão a impulsionar os gastos com cartões premium e os valores médios dos bilhetes, o que suporta transações de maior valor para emissores e redes. O enquadramento regulatório molda a economia e as escolhas, com os limites da UE sobre a taxa de intercâmbio de crédito ao consumidor e um mandato de pagamentos instantâneos que obriga as transferências em euros a liquidar em 10 segundos, o que em conjunto leva os fornecedores a reforçar a autenticação e os controlos de risco para defender os casos de uso dos cartões. As redes e os emissores estão a escalar a tokenização, o Click to Pay e as chaves de acesso para reduzir fraudes e fricções, o que ajuda a proteger as aprovações e mantém as credenciais dos cartões incorporadas nas principais carteiras digitais. Estas forças orientam coletivamente o design de produtos, a comercialização e as parcerias em todo o mercado europeu de cartões de crédito, à medida que os fornecedores equilibram as margens reguladas com o valor gerado pela tecnologia.

Principais Conclusões do Relatório

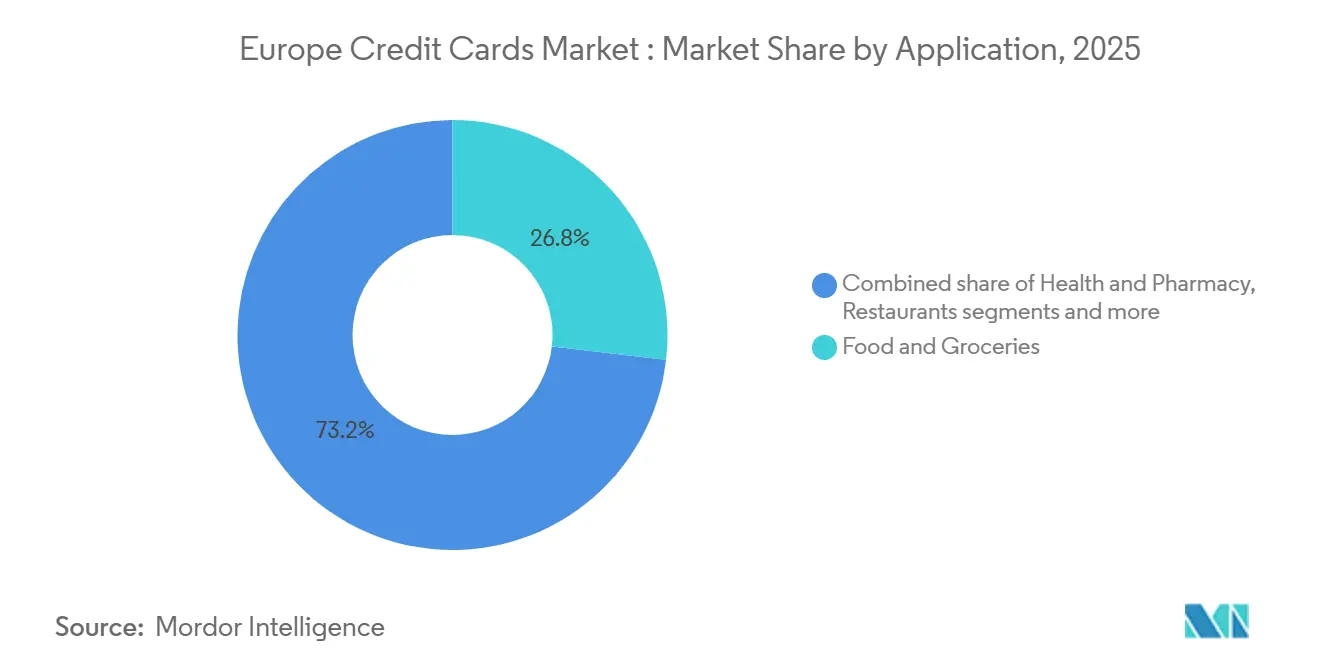

- Por aplicação, alimentos e mercearias lideraram com 26,83% da participação no mercado europeu de cartões de crédito em 2025, enquanto viagens e turismo tem previsão de registar um CAGR de 4,83% até 2031.

- Por tipo de cartão, os cartões de crédito de uso geral detinham 91,14% da participação no mercado europeu de cartões de crédito em 2025, enquanto os cartões de crédito especiais e outros têm projeção de crescer a um CAGR de 5,12% até 2031.

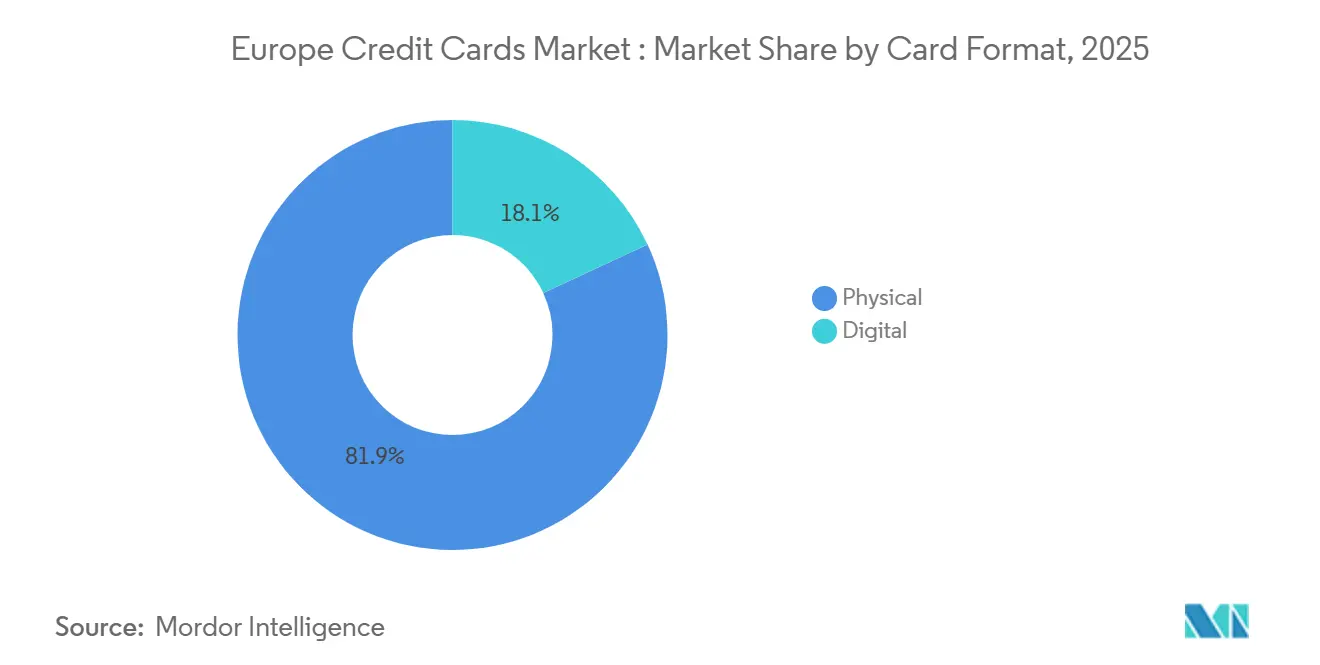

- Por formato de cartão, os cartões físicos retiveram 81,92% da participação no mercado europeu de cartões de crédito em 2025, enquanto os cartões digitais têm expectativa de expandir a um CAGR de 5,63% até 2031.

- Por fornecedor, a Visa liderou com 51,34% da participação no mercado europeu de cartões de crédito em 2025, enquanto a Mastercard tem projeção de crescer mais rapidamente a um CAGR de 5,94% até 2031.

- Por geografia, o Reino Unido representou 24,45% da participação no mercado europeu de cartões de crédito em 2025, enquanto a Espanha tem projeção de ser a geografia de crescimento mais rápido a um CAGR de 5,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cartões de Crédito da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição do Dinheiro para Meios Sem Dinheiro e Aumento da Adoção de Pagamentos por Aproximação | +0.8% | Global, mais forte nos Países Nórdicos e na Europa Ocidental, mais fraco na Europa Oriental | Médio prazo (2-4 anos) |

| Crescimento Explosivo do Comércio Eletrónico em Toda a UE | +1.2% | Núcleo da Europa Ocidental, Europa do Sul em aceleração | Curto prazo (≤ 2 anos) |

| Recuperação Pós-COVID nos Gastos com Viagens Transfronteiriças | +0.9% | Europa do Sul, Europa do Norte, centros corporativos do Reino Unido | Médio prazo (2-4 anos) |

| Expansão do Crédito Fintech Habilitada pela PSD2 | +0.7% | Espanha, Alemanha, França, open banking em toda a UE | Longo prazo (≥ 4 anos) |

| Proliferação de Finanças Incorporadas e Cartões Co-Branded | +0.5% | Nacional e Pan-Europeu | Médio prazo (2-4 anos) |

| Híbridos de BNPL e Cartão de Crédito a Impulsionar Novas Emissões | +0.4% | Alemanha, França, os Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Dinheiro para Meios Sem Dinheiro e Aumento da Adoção de Pagamentos por Aproximação

O uso de dinheiro continua a diminuir nas transações diárias à medida que os pagamentos digitais se normalizam em toda a Europa, com lacunas de adoção por sub-região a criar vetores de crescimento desiguais, mas duradouros, para o mercado europeu de cartões de crédito. O Norte e o Oeste da Europa apresentam a maior participação em compras digitais entre adultos, enquanto o Leste e o Sul da Europa ficam atrás e oferecem espaço para recuperação à medida que a aceitação e a familiaridade dos consumidores melhoram. O uso de pagamentos por aproximação e a preferência por cartões permanecem fortes, com os consumidores a citar conveniência e rapidez, e os comerciantes a sinalizar alinhamento com a aceitação de cartões como padrão para ambientes de retalho, o que suporta o crescimento contínuo do volume de cartões em ambientes de pagamento mistos. A tokenização e o checkout simplificado continuam a escalar, com a Mastercard a reportar que quase metade das transações de comércio eletrónico europeias estão tokenizadas e a inscrição no Click to Pay mais do que duplicou em 26 mercados, o que ajuda a proteger as credenciais dos cartões nas carteiras digitais e a proteger as taxas de aprovação [1]Mastercard Newsroom, "Transformação do Checkout da Mastercard Ganha Terreno na Europa," Mastercard, mastercard.com. O reconhecimento pelos consumidores da segurança dos cartões e a preferência dos comerciantes por cartões acrescentam reforço, com ambos os grupos a confiar nos sistemas de cartões para transações domésticas e transfronteiriças em detrimento das alternativas. Em conjunto, estes fatores sustentam uma migração constante do dinheiro e ajudam os principais emissores a capturar crescimento consistente no mercado europeu de cartões de crédito.

Recuperação Pós-COVID nos Gastos com Viagens Transfronteiriças

A recuperação do turismo e das viagens corporativas impulsiona os gastos com cartões de alto rendimento, o que suporta a emissão premium e programas co-branded específicos por categoria que reforçam o mercado europeu de cartões de crédito. A procura de viagens europeias manteve-se firme, com os gastos a superarem as chegadas em 2025, o que impulsiona os valores das transações nas categorias de viagens, hotelaria e transportes ligadas às recompensas e funcionalidades de seguro dos titulares de cartões[2]Comissão Europeia de Turismo, "A Procura de Viagens na Europa Mantém-se Estável com os Gastos a Superarem as Chegadas," ETC Corporate, etc-corporate.org. As viagens de negócios têm projeção de atingir USD 458,64 (EUR 389,90 mil milhões) em 2026, o que sinaliza uma atividade corporativa saudável e suporta a emissão de cartões com controlos aprimorados, relatórios e pacotes de seguro utilizados pelos segmentos empresarial e de PME [3]Associação Global de Viagens de Negócios, "Gastos com Viagens de Negócios Europeias Atingirão 389,9 Mil Milhões de Euros em 2026," GBTA, gbta.org. Os produtos de viagem co-branded estão a evoluir em torno das necessidades transfronteiriças, destacados pelo cartão da Comissão Europeia de Turismo-Mastercard-ICBC que visa os visitantes chineses e liga a aceitação, o suporte ao destino e os elementos culturais numa única credencial. Esta recuperação acrescenta dinamismo ao mercado europeu de cartões de crédito à medida que os emissores alinham os benefícios ligados a viagens com os volumes transfronteiriços revitalizados e diversificam as receitas para além da taxa de intercâmbio através da monetização de seguros e câmbio de divisas. A mudança de mix liderada pelas viagens favorece as carteiras premium que podem manter a fidelização e manter os gastos ativos além-fronteiras, o que estabiliza o crescimento ao longo do ciclo para o mercado europeu de cartões de crédito.

Expansão do Crédito Fintech Habilitada pela PSD2

O open banking expandiu a base endereçável para credores não bancários, o que alarga as vias de emissão e incentiva abordagens inovadoras de subscrição no âmbito do mercado europeu de cartões de crédito. Microdados espanhóis mostram que as empresas Paytech alcançaram ganhos de receita e retorno após a PSD2, indicando barreiras de entrada reduzidas e uma aquisição de clientes mais eficiente para fornecedores regulados que se ligam a dados bancários com permissão do cliente. A Autenticação Forte do Cliente melhora o controlo de fraudes e suporta fluxos tokenizados e biométricos que reduzem a fricção no checkout e nas aplicações, o que beneficia as taxas de aprovação dos cartões e ajuda a manter os emissores competitivos no comércio digital. As expectativas dos consumidores nórdicos em relação ao provisionamento instantâneo, controlos em tempo real e integração perfeita com carteiras digitais mostram como a emissão incorporada está a tornar-se uma referência, e as colaborações entre fintechs e bancos escalam mais rapidamente em mercados com padrões de API maduros. As auditorias ao nível da UE observam que a adoção do open banking permanece desigual e que a padronização é fundamental para escalar, o que empurra os ecossistemas para especificações técnicas comuns que reduzem os custos de integração para os emissores. À medida que estes sistemas amadurecem, o mercado europeu de cartões de crédito beneficia de uma distribuição mais ampla através de plataformas e canais que oferecem crédito no ponto de necessidade, mantendo-se dentro dos limites regulatórios.

Proliferação de Finanças Incorporadas e Cartões Co-Branded

Os emissores e os parceiros de plataforma estão a posicionar os cartões como ativos de múltiplas receitas, ligando-os a subscrições, seguros de viagem e pacotes de serviços, o que aumenta a economia por cliente para o mercado europeu de cartões de crédito. A matemática ao nível do programa na Alemanha mostra uma geração de rendimento significativa apenas a partir da taxa de intercâmbio em níveis de gastos modestos, e a adição de câmbio de divisas e serviços incorporados pode aumentar o rendimento da carteira quando a taxa de intercâmbio é limitada. A personalização do cartão físico e da experiência de embalagem ajuda na aquisição e no aumento dos gastos, com ganhos reportados a partir de materiais premium e funcionalidades direcionadas, como a autenticação biométrica do cartão e o CVV dinâmico. O dinamismo dos co-brands é visível nas viagens, onde um novo produto da Comissão Europeia de Turismo-Mastercard-ICBC procura orientar um grande grupo de visitantes para uma aceitação e benefícios selecionados em múltiplos destinos europeus. Os parceiros do ecossistema em benefícios e mobilidade também estão a aproveitar as credenciais dos cartões e as capacidades comerciais para alargar a emissão sem recriar a infraestrutura de aceitação de cartões do zero. Este movimento liderado por parceiros continua a diversificar o mercado europeu de cartões de crédito, ligando a emissão a software vertical e programas de afinidade com economias diferenciadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites às Taxas de Intercâmbio e Regulamentações Mais Rigorosas da UE | -0.6% | Limites de crédito ao consumidor da UE-27; supervisão de CNP transfronteiriço do Reino Unido | Longo prazo (≥ 4 anos) |

| Cautela do Consumidor Impulsionada pela Inflação em Relação à Dívida Rotativa | -0.4% | Em toda a zona euro, a disciplina jurisprudencial espanhola sobre o crédito rotativo | Médio prazo (2-4 anos) |

| Risco de Substituição por Pagamentos Instantâneos e Carteiras Digitais | -0.5% | Mandato instantâneo do núcleo SEPA e ganhos das carteiras digitais | Curto prazo (≤ 2 anos) |

| Restrição das Regras de Crédito ao Consumidor Liderada por Critérios ESG | -0.3% | Focos de proteção do consumidor da UE-27, decisões de divulgação em Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites às Taxas de Intercâmbio e Regulamentações Mais Rigorosas da UE

A taxa de intercâmbio de crédito ao consumidor limitada a 0,30% em toda a UE comprime a economia dos emissores e desloca o foco de crescimento para serviços de valor acrescentado, emissão de cartões comerciais e diferenciação de produtos que reduz a rotatividade no mercado europeu de cartões de crédito. As auditorias ao nível da UE descrevem o progresso nos pagamentos digitais e a influência da regulamentação nos preços, na inovação e na estrutura do mercado, o que orienta a forma como os emissores investem em controlos de fraude e autenticação para proteger as taxas de aprovação. As associações do setor enfatizam o papel da taxa de intercâmbio no financiamento da segurança e inovação da rede, uma visão que sublinha como os limites redirecionam os modelos de negócio para serviços e subscrições. No Reino Unido, os reguladores examinam os preços pós-Brexit para transações com cartão não presente transfronteiriças, e os participantes do setor acompanham as propostas para alinhar as taxas com os referenciais pré-Brexit para transações online entre o Reino Unido e o EEE. Os emissores equilibram estas restrições investindo em tokenização, chaves de acesso e sistemas de risco que ajudam a defender o desempenho das aprovações e as margens das transações no mercado europeu de cartões de crédito.

Risco de Substituição por Pagamentos Instantâneos e Carteiras Digitais

O mandato de pagamentos instantâneos da UE exige que as transferências de crédito em euros sejam liquidadas em 10 segundos, o que apresenta um risco de substituição para transações domésticas de baixo valor com cartão e leva os emissores a melhorar as camadas de tokenização e identidade digital para defender os casos de uso no mercado europeu de cartões de crédito. A infraestrutura instantânea tinha uma utilização limitada em relação ao total de transferências até que a atenção regulatória acelerou as implementações bancárias, e as respostas dos emissores visam agora a pontuação de risco e a autenticação para preservar um checkout sem fricções onde os cartões permanecem incorporados. As projeções de auditoria da UE indicam que as carteiras digitais expandirão a sua quota de transações de comércio eletrónico e em loja até 2026, o que desloca ainda mais as interfaces dos consumidores mesmo quando os cartões permanecem o sistema subjacente através da tokenização. Os cartões continuam a ganhar preferência e confiança tanto dos consumidores como dos comerciantes, o que forma uma base sólida para os emissores estenderem as credenciais às carteiras digitais e investirem em autenticação que protege as taxas de aprovação. Os bancos e os sistemas estão a responder com o crescimento das inscrições no Click to Pay e a implementação de chaves de acesso, que reduzem a fricção e protegem os fluxos de cartão não presente em todo o mercado europeu de cartões de crédito. Espera-se um crescimento contínuo das carteiras digitais, mas os cartões mantêm papéis fundamentais como sistemas tanto para transações domésticas como transfronteiriças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Comércio Eletrónico e as Viagens Ancoram o Crescimento, mas os Alimentos Dominam a Quota

Alimentos e Mercearias detiveram 26,83% do valor de 2025, o que reflete a natureza essencial da categoria e a ampla aceitação em loja, enquanto as mercearias de comércio eletrónico expandem os pagamentos de click-and-collect e entrega que reforçam os padrões de uso dos cartões. Viagens e Turismo está definido para ser o de crescimento mais rápido, suportado pela recuperação das chegadas e gastos internacionais, bem como por uma perspetiva saudável para as viagens de negócios que sustenta as funcionalidades premium e as recompensas específicas por categoria. O mercado europeu de cartões de crédito beneficia do regresso dos fluxos transfronteiriços e da mudança de mix para gastos em transportes, restauração e entretenimento que espalha a atividade dos cartões por múltiplas categorias de comerciantes ligadas a viagens. Os meios de comunicação online, a eletrónica de consumo e os restaurantes mantêm quotas estáveis à medida que os agregados familiares incorporam compras digitais repetidas e gastos nas instalações suportados por cartões e credenciais tokenizadas que melhoram as taxas de aprovação e o controlo de fraudes. Com os cartões a ancorar 40% do comércio eletrónico e 63% das transações em loja por valor em 2022, os emissores estão posicionados para crescer com a amplitude dos pagamentos quotidianos que definem o mercado europeu de cartões de crédito.

O tamanho do mercado europeu de cartões de crédito para Viagens e Turismo tem projeção de expandir a um CAGR de 4,83% até 2031, e isto é reforçado pelos benefícios dos cartões premium que correspondem às necessidades em evolução dos viajantes em seguros, acesso a salas VIP e resgates flexíveis. A recuperação das viagens de negócios até 2026 suporta a procura de cartões corporativos, ferramentas de despesas e uma subscrição mais sólida suportada por controlos em tempo real e relatórios ricos em dados, o que aprofunda os laços dos emissores com empresas e PME. As parcerias co-branded continuam a surgir em corredores de viagens que combinam redes de destinos, alcance de aceitação e camadas de serviço multilingues para visitantes, como se vê no cartão da Comissão Europeia de Turismo-Mastercard-ICBC. As aplicações ligadas ao comércio eletrónico mantêm-se resilientes à medida que a tokenização e as chaves de acesso reduzem a fricção no checkout e sustentam as relações de cartão registado nos ecossistemas de subscrição e conteúdo. No geral, a diversidade de aplicações e a forte aceitação sustentam a atividade persistente no mercado europeu de cartões de crédito em categorias quotidianas e discricionárias.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Cartão: A Dominância dos Cartões de Uso Geral Mascara a Aceleração dos Cartões Especiais

Os Cartões de Crédito de Uso Geral representaram 91,14% do valor de 2025, o que reflete a amplitude da emissão bancária e o alcance da aceitação global que assegura transações transfronteiriças e estruturas de recompensas padrão. Os Cartões de Crédito Especiais e Outros têm projeção de crescer mais rapidamente a um CAGR de 5,12% até 2031, à medida que os emissores estendem co-brands e credenciais de finanças incorporadas a plataformas de software vertical e comunidades de afinidade que valorizam benefícios e controlos personalizados. A expansão da Mastercard de tokenização, Click to Pay e chaves de acesso em toda a Europa permite que as carteiras de uso geral e especiais melhorem a segurança e a conversão em percursos digitais para o mercado europeu de cartões de crédito. As necessidades de gastos de empresas e PME estão a atrair mais atenção em programas especiais construídos com funcionalidades comerciais, restrições de uso e relatórios automatizados, que correspondem a padrões mais rigorosos de orçamentação e conformidade. As tendências de personalização em fatores de forma, materiais e embalagem dos cartões continuam a impulsionar a aquisição e os gastos por utilizador, o que suporta o crescimento tanto nas carteiras mainstream como de nicho do mercado europeu de cartões de crédito.

O mercado europeu de cartões de crédito beneficia de programas especiais que visam casos de uso em viagens, mobilidade e benefícios, porque estes produtos monetizam para além da taxa de intercâmbio através de seguros, câmbio de divisas e taxas de subscrição. Os co-brands europeus focados em viagens que ligam o suporte ao destino com serviços multilingues sugerem novos caminhos para visar segmentos de visitantes internacionais, o que acrescenta volume e retenção para os emissores que gerem carteiras duplas. As parcerias da Visa com os principais bancos europeus também reforçam a emissão de uso geral e controlam mais percursos de clientes finais à medida que o débito, o crédito e os co-brands se alinham sob um guarda-chuva de aceitação comum. À medida que os emissores expandem as capacidades através de relações com redes e processadores, os cartões especiais podem justificar preços premium, enquanto os cartões de uso geral permanecem a porta de entrada para uma cobertura ampla de consumidores em todo o mercado europeu de cartões de crédito. Esta abordagem de dupla via defende a quota enquanto permite um crescimento direcionado em verticais de alto rendimento que valorizam funcionalidades personalizadas e integrações flexíveis. Ao longo do período de previsão, a posição dominante dos cartões de uso geral deverá manter-se, enquanto a expansão dos cartões especiais supera em termos de crescimento com base na profundidade dos casos de uso e nas opções de monetização.

Por Formato de Cartão: A Posição Dominante dos Cartões Físicos é Desafiada pela Velocidade Digital

Os cartões físicos mantiveram 81,92% do valor de 2025, refletindo a aceitação de longa data e o conforto que muitos consumidores têm com credenciais tangíveis para compras em loja e viagens. Os cartões digitais têm projeção de crescer a um CAGR de 5,63% até 2031, uma vez que a emissão instantânea, o provisionamento em carteiras digitais e os controlos de gastos granulares são funcionalidades esperadas em vários mercados europeus, especialmente nos Países Nórdicos. A tokenização e o Click to Pay estão a escalar em todos os mercados e suportam compras em aplicações e na web com melhor desempenho de aprovação, menor fraude e menos fricção, o que cimenta os sistemas de cartões dentro das carteiras digitais para o mercado europeu de cartões de crédito. As preferências dos consumidores e dos comerciantes ainda favorecem os cartões, o que protege a relevância das credenciais físicas e digitais mesmo quando as carteiras digitais ganham quota. Com as chaves de acesso e melhorias de segurança semelhantes a tornarem-se mais comuns, os emissores complementam agora os programas físicos com robustos gémeos digitais que impulsionam o uso de alta frequência no mercado europeu de cartões de crédito.

O tamanho do mercado europeu de cartões de crédito para cartões Digitais tem previsão de crescer em paralelo com a adoção de carteiras digitais e o suporte dos comerciantes para um checkout invisível, enquanto os cartões físicos mantêm a sua quota através da confiança, ubiquidade e utilidade offline. Os emissores também estão a diferenciar as experiências físicas através de materiais de cartão, opções ecológicas, acessibilidade tátil e fatores de forma biométricos que reforçam o valor do produto e a retenção. A orientação ao nível da UE sobre pagamentos digitais e autenticação ajuda a padronizar as experiências em todos os mercados, o que suporta as viagens transfronteiriças e o comércio eletrónico para os titulares de cartões que esperam percursos de identidade e segurança consistentes. Com o tempo, os cartões físicos e digitais coexistem como complementos, com as credenciais virtuais a alimentar subscrições online e comércio eletrónico único, enquanto os cartões físicos tratam das tarefas em loja e de viagem que beneficiam de um fator de forma tangível. Em conjunto, mantêm o mercado europeu de cartões de crédito resiliente em canais variados e preferências dos clientes.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fornecedor: A Visa Lidera, mas a Mastercard Cresce Mais Rapidamente em Meio à Pressão Soberana

A Visa liderou os fornecedores com 51,34% em 2025, ancorada por relações bancárias profundas e ampla aceitação em corredores transfronteiriços que mantêm as carteiras mainstream ativas. A Mastercard tem projeção de crescer mais rapidamente a um CAGR de 5,94% até 2031, suportada por forte dinamismo na tokenização, Click to Pay e chaves de acesso que melhoram o desempenho das aprovações e reduzem a fricção em todos os mercados europeus no mercado europeu de cartões de crédito. As parcerias bancárias reforçam as posições de ambas as redes, como se vê no acordo expandido do Commerzbank que torna a Visa o parceiro de cartão preferido e alinha o Girocard com a funcionalidade de débito Visa para transações internacionais e online. Os benefícios habilitados por cartão e as soluções de mobilidade expandem-se com os emissores e parceiros de pagamentos, o que intensifica os papéis do ecossistema para as redes à medida que fornecem capacidades comerciais e serviços de risco que complementam a aceitação. As iniciativas neutras em relação aos sistemas também avançam, com instituições e bancos europeus a explorar opções para reforçar a soberania e fornecer sistemas partilhados para pagamentos digitais que podem integrar-se com o comércio eletrónico ao longo do tempo.

A quota do mercado europeu de cartões de crédito detida pela Visa reflete a sua posição incorporada nas carteiras dos grandes emissores e a aceitação transfronteiriça duradoura, enquanto o vetor de crescimento da Mastercard se alinha com os seus serviços de valor acrescentado e o lançamento de autenticação em numerosos mercados europeus. Os grupos bancários europeus também destacam os esforços colaborativos para melhorar as opções de pagamento digital doméstico e regional em áreas como o comércio eletrónico, o que complementa em vez de deslocar os sistemas de cartões globais a curto prazo. À medida que os emissores e as redes executam a convergência entre segurança, dados e aceitação, os fornecedores visam assegurar tanto a quota como o crescimento apesar dos limites de taxa de intercâmbio. Ao longo do período de previsão, a dinâmica dos fornecedores provavelmente equilibrará a posição dominante com a inovação, e ambas as principais redes parecem posicionadas para defender e expandir os principais casos de uso no mercado europeu de cartões de crédito.

Análise Geográfica

O Reino Unido representou 24,45% da quota do mercado europeu de cartões de crédito em 2025, suportado pela elevada participação em compras online e pela adoção digital madura que ajuda a sustentar os volumes de cartões tanto no comércio eletrónico como nos pagamentos em loja. Os consumidores do Reino Unido reportam um forte uso de serviços online no grupo etário dos 16 aos 74 anos, o que se alinha com uma base mais profunda de credenciais de cartão registado e pagamentos recorrentes ativos. A recuperação das viagens transfronteiriças e dos gastos de negócios reforça a emissão premium para segmentos corporativos e de lazer de alto valor, o que mantém as funcionalidades de recompensas e seguros centrais nas estratégias de carteira até 2026. A atenção regulatória sobre as taxas de cartão online transfronteiriças e as listas de vigilância de políticas de pagamento instantâneo mais amplas acrescenta complexidade para os emissores, que respondem com melhorias de tokenização e autenticação para proteger os resultados de aprovação no contexto do Reino Unido. O mercado europeu de cartões de crédito no Reino Unido mantém-se resiliente à medida que as redes e os emissores se focam em soluções de checkout sem fricções e de identidade que se traduzem em todos os canais.

A Alemanha e a França sustentam grandes contribuições para o mercado europeu de cartões de crédito devido à escala populacional, à força económica e à digitalização contínua do retalho e dos serviços. As parcerias bancárias da Alemanha enfatizam a ampla aceitação e o alcance internacional, destacadas pelo alinhamento estratégico do Commerzbank com a Visa que estende a funcionalidade de débito para transações online e transfronteiriças e suporta novos produtos de crédito a partir de 2026. A França mostra um padrão maduro onde os cartões detêm quotas significativas das transações online e presenciais, e os sistemas domésticos continuam a desempenhar um papel importante ao lado das redes globais na ancoragem da aceitação. A supervisão ao nível da UE aponta para o crescimento das carteiras digitais até 2026 tanto no uso online como em loja, o que torna as credenciais tokenizadas ainda mais importantes como ponte entre as carteiras digitais e os sistemas de cartões nestes grandes mercados. Em conjunto, estes países aproveitam a aceitação estável dos comerciantes e a crescente adoção digital, o que sustenta o envolvimento dos emissores e a inovação de produtos para o mercado europeu de cartões de crédito.

A Espanha tem previsão de ser a geografia de crescimento mais rápido a um CAGR de 5,81% até 2031, com a recuperação impulsionada pelo turismo e a crescente adoção digital a melhorar a base para a atividade dos cartões em viagens e retalho. As tendências mais amplas de gastos com viagens europeias favorecem os mercados com forte apelo como destino, e isso suporta o uso de cartões específico por categoria ligado à hotelaria, mobilidade e entretenimento ao longo de 2026. O BENELUX desenvolve iniciativas de pagamento digital regional e colaborações lideradas por bancos que visam melhorar os fluxos de comércio eletrónico, mantendo fortes ligações aos sistemas de cartões para aceitação e controlos de risco. Os Países Nórdicos mantêm a liderança na participação em compras eletrónicas e carteiras digitais, o que é consistente com as elevadas expectativas de emissão instantânea, controlos granulares e experiências de carteiras sem fricções que mantêm as credenciais dos cartões centrais para o uso repetido no mercado europeu de cartões de crédito. Em todo o Resto da Europa, o crescente envolvimento no comércio eletrónico e as tendências de viagens transfronteiriças contribuem para uma base maior de relações de cartão registado e adoção em loja, o que cria condições para um crescimento constante ao longo do período de previsão. O mix geográfico, portanto, fornece componentes de escala e velocidade que reforçam o mercado europeu de cartões de crédito.

Panorama Competitivo

A posição dominante das redes, as parcerias bancárias e as alianças de ecossistema definem a dinâmica competitiva no mercado europeu de cartões de crédito à medida que os emissores perseguem o crescimento em economias reguladas. A Visa manteve uma posição de fornecedor líder em 2025, suportada por laços bancários estabelecidos, enquanto o crescimento mais rápido projetado da Mastercard reflete a tração na tokenização, chaves de acesso e expansão do Click to Pay que impulsiona as aprovações digitais em toda a Europa. A parceria alargada do Commerzbank com a Visa sublinha a colaboração banco-rede para reforçar a aceitação internacional e online para os clientes e preparar novos lançamentos de débito e crédito a partir de 2026. O acordo da Edenred com a Visa mostra os participantes do ecossistema a aproveitar as capacidades da rede para soluções de benefícios, mobilidade e B2B que dependem dos sistemas de cartões e das funcionalidades comerciais. Estes laços alargam o alcance e a profundidade do serviço à medida que os fornecedores procuram diferenciar-se através de segurança, análise de dados e finanças incorporadas no mercado europeu de cartões de crédito.

Os emissores e processadores estão a investir na modernização de plataformas e em operações aprimoradas por IA para melhorar a resiliência, o controlo de risco e a eficiência de integração. O plano de transformação 2030 da Worldline visa a consolidação de plataformas, operações impulsionadas por IA e um fluxo de caixa livre mais forte, o que alinha as suas capacidades de serviços a comerciantes e emissão com uma perspetiva de longo prazo que complementa a aceitação de cartões. A Mastercard e os parceiros bancários estão a impulsionar a transformação do checkout que avança a tokenização e a autenticação em fluxos web e de aplicações para reduzir a fraude e proteger as taxas de aprovação em todo o mercado europeu de cartões de crédito. Os emissores bancários continuam a visar oportunidades digitais em primeiro lugar, com desafiantes e regionais a lançar programas de cartões que enfatizam controlos de autogestão e integração em faturação e contabilidade, como se vê com lançamentos de produtos na Alemanha por players nórdicos. Neste panorama, o equilíbrio entre inovação e conformidade permanece central para defender a quota e melhorar a economia unitária no mercado europeu de cartões de crédito.

As instituições e os bancos europeus também estão a explorar iniciativas de pagamento regional para reforçar a soberania enquanto coexistem com as redes globais. O BCE sublinhou a importância do controlo europeu sobre as principais infraestruturas de pagamento e a necessidade de inovação para acompanhar as plataformas globais enquanto se integra com os sistemas existentes utilizados pelos consumidores e comerciantes. Os grandes grupos bancários destacam as parcerias concebidas para reforçar o suporte ao comércio eletrónico e a interoperabilidade regional, o que pode alimentar futuros desenvolvimentos de carteiras digitais e pagamentos instantâneos que ainda dependem das credenciais dos cartões para alcance e serviços de risco. A curto prazo, os ganhos de tokenização, os acordos banco-rede e a modernização das carteiras deverão impulsionar os resultados do mercado mais do que os novos sistemas, o que estabiliza a concorrência em torno da experiência do utilizador, dos dados e da segurança. Consequentemente, os incumbentes e os seus parceiros continuarão a defender e a expandir o mercado europeu de cartões de crédito através de sistemas de confiança incorporados em frentes digitais em evolução.

Líderes do Setor de Cartões de Crédito da Europa

Visa Inc.

Mastercard Inc.

American Express Co.

Cartes Bancaires CB

Bancontact Payconiq Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comissão Europeia de Turismo, a Mastercard e o ICBC lançaram um cartão de crédito co-branded de Viagens Europeias direcionado a visitantes chineses, combinando suporte ao destino com a aceitação global da Mastercard e as capacidades financeiras transfronteiriças do ICBC para simplificar os gastos com viagens em toda a Europa.

- Outubro de 2025: A Edenred e a Visa anunciaram uma parceria estratégica para acelerar a inovação em Benefícios e Envolvimento, Mobilidade e Soluções de Pagamento B2B, certificando a infraestrutura de emissão e processamento interna da Edenred com a Visa Europe e permitindo novos produtos de pagamento virtual em múltiplas atividades a partir do início de 2026.

- Março de 2025: O Instabank lançou um cartão de crédito totalmente digital na Alemanha em colaboração com a Visa e vários parceiros fintech, permitindo carteiras autogeridas, emissão flexível de cartões e restrições de uso alinhadas com as necessidades empresariais e as expectativas dos consumidores digitais em primeiro lugar.

- Fevereiro de 2025: O Commerzbank e a Visa expandiram a sua parceria de longo prazo para equipar os Girocards com funcionalidade de débito Visa para compras internacionais e online e para introduzir novos cartões de débito e crédito Visa para clientes de retalho a partir de 2026, juntamente com soluções personalizadas para clientes empresariais e corporativos.

Âmbito do Relatório do Mercado de Cartões de Crédito da Europa

Um cartão de crédito é um produto financeiro emitido por bancos, que permite aos clientes pedir fundos emprestados dentro de um limite pré-aprovado. Facilita as transações de bens e serviços. O emissor determina o limite de crédito com base em fatores como o rendimento e a pontuação de crédito do cliente.

O relatório do mercado de cartões de crédito da Europa é segmentado por aplicação (alimentos e mercearias, saúde e farmácia, restaurantes e bares, eletrónica de consumo, meios de comunicação e entretenimento, viagens e turismo, outras aplicações), tipo de cartão (cartões de crédito de uso geral, cartões de crédito especiais e outros), formato de cartão (físico, digital), fornecedor (visa, mastercard, outros fornecedores) e geografia (Reino Unido, Alemanha, França, Espanha, Itália, BENELUX, PAÍSES NÓRDICOS, Resto da Europa). As previsões de mercado são fornecidas em termos de valor (USD).

| Alimentos e Mercearias |

| Saúde e Farmácia |

| Restaurantes e Bares |

| Eletrónica de Consumo |

| Meios de Comunicação e Entretenimento |

| Viagens e Turismo |

| Outras Aplicações |

| Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especiais e Outros |

| Físico |

| Digital |

| Visa |

| Mastercard |

| Outros Fornecedores |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX |

| PAÍSES NÓRDICOS |

| Resto da Europa |

| Por Aplicação | Alimentos e Mercearias |

| Saúde e Farmácia | |

| Restaurantes e Bares | |

| Eletrónica de Consumo | |

| Meios de Comunicação e Entretenimento | |

| Viagens e Turismo | |

| Outras Aplicações | |

| Por Tipo de Cartão | Cartões de Crédito de Uso Geral |

| Cartões de Crédito Especiais e Outros | |

| Por Formato de Cartão | Físico |

| Digital | |

| Por Fornecedor | Visa |

| Mastercard | |

| Outros Fornecedores | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado e a taxa de crescimento do mercado europeu de cartões de crédito até 2031?

O tamanho do mercado europeu de cartões de crédito tem projeção de atingir USD 1,23 trilhão até 2031, crescendo a um CAGR de 4,24% de 2026 a 2031.

Qual categoria de aplicação está definida para crescer mais rapidamente até 2031 na Europa?

Viagens e Turismo tem projeção de ser a aplicação de crescimento mais rápido a um CAGR de 4,83%, suportada pela recuperação das viagens transfronteiriças e dos gastos de negócios.

Qual fornecedor lidera atualmente na Europa e quem está a crescer mais rapidamente?

A Visa liderou os fornecedores com 51,34% em 2025, enquanto a Mastercard tem projeção de registar o crescimento mais rápido a um CAGR de 5,94% até 2031.

Como é que a adoção de carteiras digitais está a afetar o uso de cartões em toda a Europa?

As carteiras digitais estão a ganhar quota online e em loja, mas as credenciais de cartão tokenizadas ainda ancoram muitas transações com carteiras digitais, mantendo os cartões centrais para o checkout digital.

Que fator regulatório afeta mais a economia dos emissores na Europa?

O Regulamento das Taxas de Intercâmbio que limita a taxa de intercâmbio de crédito ao consumidor a 0,30% comprime as margens e leva os emissores a orientarem-se para serviços de valor acrescentado e melhorias lideradas pela autenticação.

Qual país detinha a maior quota da atividade de cartões de crédito da Europa em 2025?

O Reino Unido representou 24,45% em 2025, suportado pela elevada participação em compras online e pela adoção digital madura.

Página atualizada pela última vez em: