Tamanho e Participação do Mercado de Cartões-Presente e Cartões de Incentivo de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

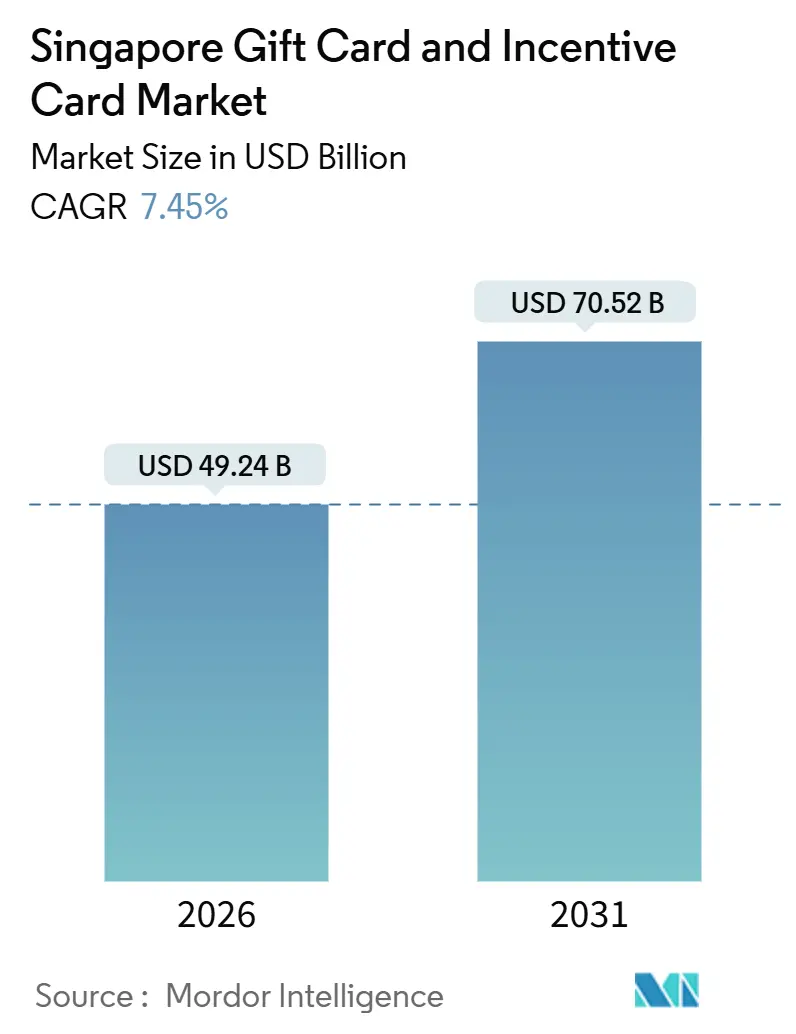

| Tamanho do Mercado (2026) | 49.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões-Presente e Cartões de Incentivo de Singapura por Mordor Intelligence

O tamanho do mercado de cartões-presente e cartões de incentivo de Singapura é de USD 49,24 bilhões em 2026 e está projetado para atingir USD 70,52 bilhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031).

Este crescimento é sustentado pela adoção muito elevada de pagamentos digitais, onde o uso sem dinheiro em pontos de venda no varejo e as taxas de registro do PayNow entre adultos normalizaram o resgate baseado em QR em gastos cotidianos[1]Autoridade Monetária de Singapura, "Atualizações sobre Adoção de Pagamentos Eletrônicos e PayNow," Autoridade Monetária de Singapura, mas.gov.sg. . Os vouchers governamentais são um catalisador fundamental da demanda, com as alocações do SG60 direcionadas a supermercados e o volume acumulado de resgates de vouchers CDC validando a aceitação em larga escala entre os comerciantes locais. Os orçamentos de incentivos corporativos crescem mais rapidamente do que os presentes liderados por consumidores, à medida que os empregadores padronizam cartões-presente para recompensas e retenção, reforçados por regras de programas que mantêm a eficiência fiscal para prêmios de menor valor. A recuperação do turismo e as parcerias intersetoriais canalizam ainda mais os gastos dos visitantes em pacotes de cartões-presente selecionados que visam experiências de alto valor, em vez de mercadorias em geral[2]Conselho de Turismo de Singapura, "Chegadas de Visitantes e Receitas Turísticas 2024," Conselho de Turismo de Singapura, stb.gov.sg..

Principais Conclusões do Relatório

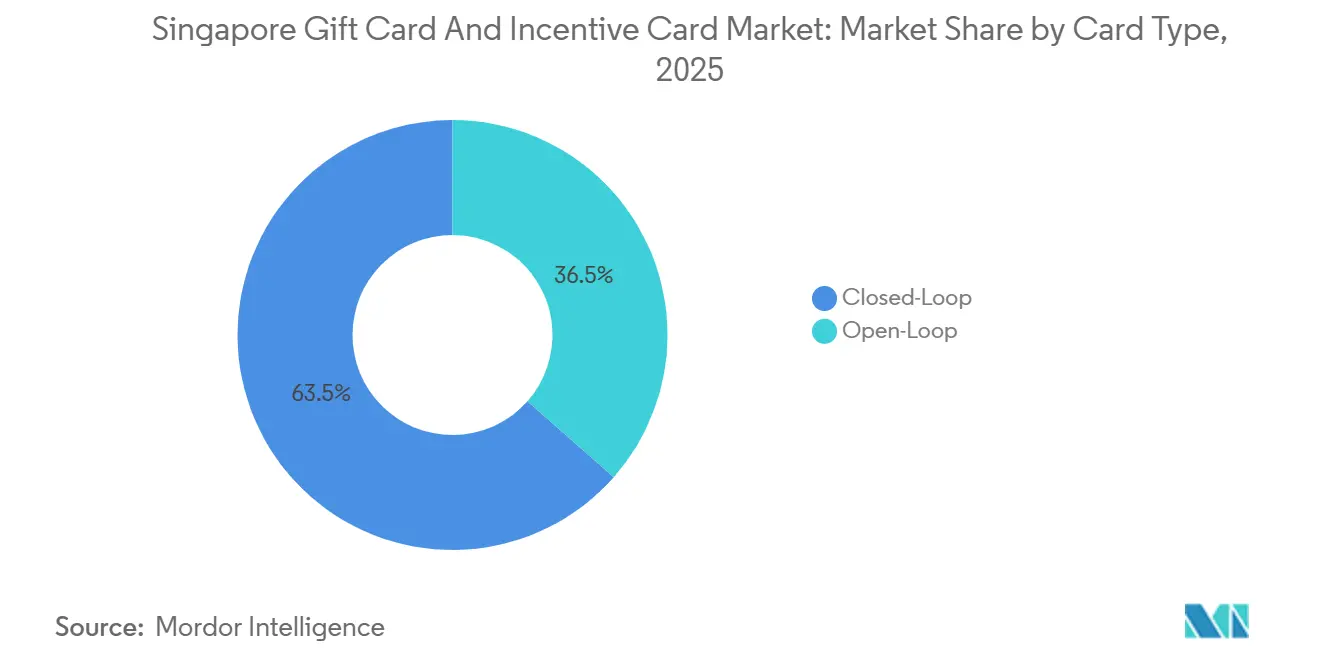

- Por tipo de cartão, o circuito fechado liderou com 63,50% da participação de receita do Mercado de Cartões-Presente e Cartões de Incentivo de Singapura em 2025, enquanto o circuito aberto está previsto para expandir a um CAGR de 9,82% até 2031.

- Por formato, os cartões físicos detinham uma participação de 56,80% no Mercado de Cartões-Presente e Cartões de Incentivo de Singapura em 2025, enquanto os cartões digitais estão projetados para crescer a um CAGR de 13,66% até 2031.

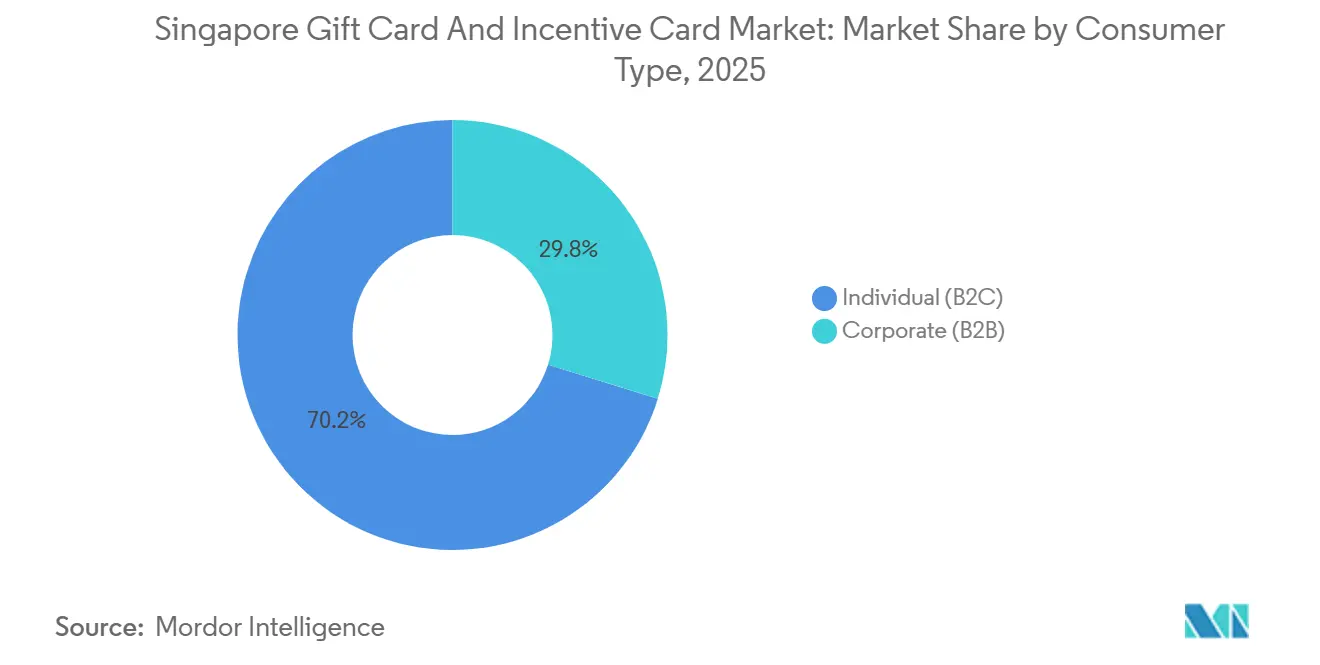

- Por tipo de consumidor, o segmento Individual respondeu por 70,20% de participação no Mercado de Cartões-Presente e Cartões de Incentivo de Singapura em 2025, enquanto o segmento Corporativo está definido para registrar um CAGR de 10,23% até 2031.

- Por canal de distribuição, o canal offline comandou uma participação de 58,70% no Mercado de Cartões-Presente e Cartões de Incentivo de Singapura em 2025, enquanto o canal online está previsto para expandir a um CAGR de 12,93% até 2031.

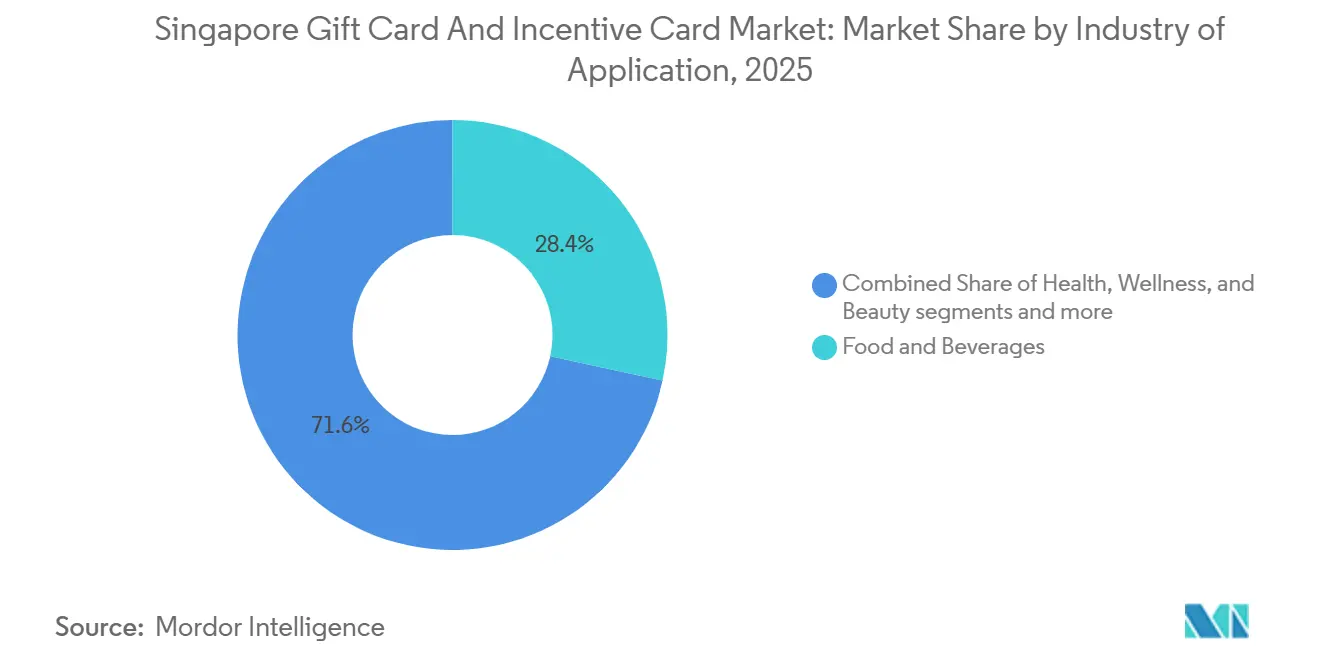

- Por aplicação setorial, Alimentos e Bebidas capturou uma participação de 28,40% no Mercado de Cartões-Presente e Cartões de Incentivo de Singapura em 2025, enquanto Eletrônicos de Consumo está projetado para avançar a um CAGR de 11,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cartões-Presente e Cartões de Incentivo de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Vouchers: Vouchers SG60 Impulsionam a Adoção | +2.8% | Nacional, com ganhos iniciais em bairros populares e conjuntos habitacionais HDB (Ang Mo Kio, Tampines, Jurong West) | Curto prazo (≤ 2 anos) |

| Infraestrutura Digital Avançada: Integração com Dispositivos Móveis e Carteiras Eletrônicas | +1.9% | Nacional, com transbordamento para ligações PayNow transfronteiriças da ASEAN (Tailândia, Índia, Malásia, Indonésia) | Médio prazo (2-4 anos) |

| Demanda por Incentivos Corporativos: Recompensas para Funcionários em um Mercado de Talentos Competitivo | +1.5% | Nacional, concentrado em clusters do CBD e de sedes regionais (Marina Bay, Tanjong Pagar, Raffles Place) | Médio prazo (2-4 anos) |

| Recuperação do Turismo: Impulsionando os Gastos dos Visitantes no Período Pós-Pandemia | +1.2% | Nacional, com concentração nas zonas turísticas de Orchard Road, Marina Bay, Sentosa e no varejo de trânsito do Aeroporto de Changi | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico: Presentes Digitais na Iniciativa Smart Nation de Singapura | +1.0% | Nacional, impulsionado pelas plataformas Lazada, Shopee e Grab com maior penetração na faixa etária de 20 a 40 anos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Programas de Vouchers Governamentais Normalizam a Infraestrutura Digital de Cartões-Presente

O programa de Vouchers SG60, que aloca entre SGD 600 e SGD 800 por cidadão até 2026, e os Vouchers CDC plurianuais que alcançam os domicílios, ampliaram o cadastramento universal de comerciantes além do que os pilotos privados conseguiram[3]Open Government Products, "RedeemSG, Construindo uma Infraestrutura de Vouchers Confiável," Open Government Products, ogp.gov.sg.. A cobertura do RedeemSG abrange dezenas de milhares de estabelecimentos, e os volumes acumulados de resgates de vouchers na casa dos bilhões de dólares demonstram o uso generalizado em centros de alimentação populares e supermercados. Esta base treinou um grande pool de comerciantes para processar resgates via QR, o que reduz os custos de aquisição para emissores privados que migram para os mesmos canais no mercado de cartões-presente de Singapura. O DBS reportou que as vendas em supermercados vinculadas ao SG60 cresceram ano após ano ao longo de vários meses em 2025, o que destaca o aumento da demanda que as parcelas de vouchers podem gerar para categorias específicas. À medida que a tecnologia se torna uma commodity, a diferenciação migra para o design de recompensas selecionadas e redes de comerciantes, em vez de recursos brutos de aceitação no mercado de cartões-presente de Singapura.

A Demanda por Incentivos Corporativos é Impulsionada pelos Imperativos de Retenção de Talentos

Os orçamentos FlexiGrow alocam SGD 500 por ano para 86.000 funcionários públicos, sinalizando uma clara mudança em direção a benefícios não monetários estruturados que se alinham com objetivos de bem-estar e qualificação profissional. Grandes empregadores e sedes regionais adotam cartões-presente como recompensas com vantagens fiscais que podem permanecer abaixo do limite de SGD 200 do GST para presentes sem crédito de imposto a montante, sem acionar obrigações de imposto a jusante. O CAGR projetado de 10,23% do segmento Corporativo até 2031 reflete preferências operacionais por execução escalável e orientada por API, em vez de aquisição manual. O lançamento do Giftbit em março de 2025 em Singapura com opções que abrangem Grab, Lazada e Shopee sublinha como as plataformas centralizadas simplificam a distribuição de orçamentos para catálogos de múltiplas marcas[4]Giftbit, "Giftbit Lança Operações em Singapura com Grab, Lazada, Shopee," Giftbit, giftbit.com. O mercado de cartões-presente de Singapura está posicionado para se beneficiar da contínua digitalização de recursos humanos, à medida que os portfólios de incentivos se tornam um recurso padrão nas estratégias de retenção e engajamento.

A Recuperação do Turismo Converte os Gastos dos Visitantes em Impulso para os Cartões-Presente

Singapura recebeu 16,5 milhões de chegadas em 2024 com SGD 29,8 bilhões em receitas turísticas, deslocando o foco dos varejistas para vouchers de presentes orientados à experiência que se alinham com as novas preferências dos visitantes. Os resorts integrados oferecem créditos de presentes personalizados, como Resort Dollars, que agregam valor por reserva e incentivam os gastos no local em restauração, atrações e varejo. Parcerias intersetoriais, como a da Singapore Airlines com a Takashimaya, vinculam vouchers de loja a jornadas de fidelidade para pré-comprometer gastos antes da chegada dos viajantes. A recuperação de visitantes chineses fortaleceu-se em 2024, e a familiaridade com pagamentos em super-aplicativos eleva as expectativas por resgates QR sem fricção em Singapura. O mercado de cartões-presente de Singapura captura este impulso por meio de instrumentos agrupados e alinhados a itinerários que correspondem aos segmentos de viajantes de alto valor.

A Infraestrutura Digital Avançada Permite o Resgate sem Fricção em Escala

A adoção do sistema sem dinheiro no varejo e o uso muito elevado do PayNow entre adultos sustentam uma base nacional para o resgate baseado em QR e a emissão digital. A interoperabilidade do SGQR em 30 ou mais esquemas de pagamento reduz as necessidades de educação do consumidor ao apresentar um único código para vouchers, carteiras bancárias e cartões-presente privados. Os links transfronteiriços do PayNow com sistemas de pagamento instantâneo regionais e o Project Nexus previsto para 2026 apresentam rotas de escalabilidade entre mercados para os emissores em Singapura. Grandes redes de PDV, incluindo mais de 130.000 terminais NETS, oferecem aceitação praticamente universal para comerciantes em toda a ilha. O mercado de cartões-presente de Singapura beneficia-se desta ubiquidade, mas também deve gerenciar a exposição à confiança quando incidentes de cibersegurança afetam a infraestrutura compartilhada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Golpes e Fraudes: Necessidade de Educação do Consumidor e Verificação | -1.3% | Nacional, com maior incidência em segmentos de idosos digitalmente ativos, porém com menor domínio tecnológico (faixa etária acima de 60 anos) | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança: Exposição a Ataques Cibernéticos e Interrupções de Plataformas | -0.9% | Nacional, risco sistêmico concentrado na infraestrutura NETS, DBS PayLah! e GrabPay que serve mais de 95% das transações digitais | Médio prazo (2-4 anos) |

| Encargo de Conformidade com o GST: Imposto a Jusante sobre Presentes Acima de SGD 200 | -0.7% | Nacional, afetando particularmente o segmento corporativo B2B acima do limite de presentes e as equipes de conformidade de sedes multinacionais | Médio prazo (2-4 anos) |

| Saturação do Mercado: Concorrência Intensa em um Panorama de Pagamentos Maduro | -0.5% | Nacional, aguda nos segmentos de supermercados e lojas de conveniência com penetração de carteiras digitais já acima de 95% | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Fraudes Supera a Educação do Consumidor Apesar das Contramedidas Regulatórias

As perdas com golpes de phishing aumentaram 134% para SGD 30,4 milhões no primeiro semestre de 2024, indicando uma mudança para alvos de maior valor, incluindo compras corporativas em volume e reivindicações de vouchers turísticos. O phishing em carteiras móveis gerou centenas de ocorrências e perdas significativas no final de 2024, frequentemente usando links falsificados que imitam portais oficiais de vouchers. Reguladores e bancos responderam com períodos de resfriamento de 12 horas para novos beneficiários e a transição de senhas únicas por SMS para tokens no aplicativo, juntamente com o Money Lock, que rapidamente atraiu grandes saldos. Essas proteções melhoram a segurança, mas adicionam etapas que podem retardar os fluxos de execução instantânea que os usuários corporativos esperam para o reconhecimento no mesmo dia. O mercado de cartões-presente de Singapura deve equilibrar segurança e velocidade enquanto educa os usuários para evitar armadilhas de phishing vinculadas a campanhas de vouchers de alto perfil.

A Complexidade de Conformidade com o GST Restringe os Presentes Corporativos de Alto Valor

A alíquota do GST de Singapura de 9% desde janeiro de 2024, combinada com as regras de imposto a jusante para presentes acima de SGD 200 quando o crédito de imposto a montante é reivindicado, requer rastreamento cuidadoso por parte dos emissores. As empresas que executam grandes programas de incentivo devem monitorar os valores acumulados por destinatário para evitar o acionamento de passivos inesperados de GST. A Autoridade Tributária de Singapura esclareceu em novembro de 2025 que vouchers de presentes gratuitos tratados como direitos, e não como bens, são isentos em contextos promocionais onde o crédito de imposto a montante não é reivindicado. Esta exclusão não abrange bônus de desempenho ou presentes de retenção, o que mantém o esforço de conformidade elevado para os casos de uso B2B de crescimento mais rápido. O mercado de cartões-presente de Singapura observa limites práticos próximos ao teto para muitos prêmios corporativos, o que orienta prêmios maiores em direção a substitutos de dinheiro em circuito aberto ou canais de folha de pagamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cartão: Domínio do Circuito Fechado Encontra a Flexibilidade do Circuito Aberto

Os cartões de circuito fechado detinham 63,50% de participação em 2025, ancorados por programas na NTUC FairPrice e na Sheng Siong que mantêm o resgate dentro de ecossistemas conhecidos com controle rigoroso de margens e dados de fidelidade. Os instrumentos de circuito aberto estão expandindo a um CAGR de 9,82% até 2031 no tamanho do mercado de cartões-presente e cartões de incentivo de Singapura para o tipo de cartão, o que se alinha com a demanda corporativa por resgates flexíveis em múltiplos comerciantes. A interoperabilidade por meio do SGQR e a amplitude dos terminais NETS reduzem a fricção que historicamente limitou o uso entre múltiplos comerciantes quando os emissores não tinham acordos diretos com varejistas. A entrada do Giftbit em março de 2025, com opções que abrangem Grab, Lazada e Shopee, reflete uma ênfase em catálogos unificados que suportam execução baseada em API para compradores empresariais. Os emissores de circuito fechado ainda demonstram vantagens no controle de riscos, como observado quando varejistas realizam reemissões em massa ou ajustes para apoiar clientes durante fases inflacionárias em 2025.

Os vouchers governamentais SG60 e CDC são tecnicamente de circuito fechado, mas se comportam na prática como circuito aberto devido a 28.656 estabelecimentos participantes que aceitam resgates em diversas categorias. Esta ubiquidade eleva as expectativas dos usuários quanto à ampla aceitação independentemente do emissor, o que desloca a competição para a relevância do catálogo no mercado de cartões-presente de Singapura. Varejistas de médio porte que não conseguem igualar a amplitude respaldada pelo governo utilizam agregadores de circuito aberto ou processadores de marca própria para alcançar mais usuários sem adicionar custos de integração. A parceria da Takashimaya com o DBS, incluindo descontos vinculados a vouchers, mostra como as marcas de circuito fechado podem expandir além de sua área de atuação aproveitando a infraestrutura bancária. O comportamento orientado por limites em torno de SGD 200 direciona os prêmios corporativos de alto valor para o circuito aberto, para máxima autonomia do destinatário, enquanto as promoções de baixo valor continuam a favorecer a simplicidade do circuito fechado no mercado de cartões-presente de Singapura.

Por Tipo de Formato: Cartões Físicos Persistem Apesar do Crescimento Digital

Os cartões físicos responderam por 56,80% de participação em 2025, pois as normas de presentes cerimoniais em ambientes corporativos e as preferências dos usuários mais idosos mantiveram as apresentações em caixas relevantes. Os cartões digitais estão projetados para crescer a um CAGR de 13,66% até 2031, à medida que o comércio eletrônico e a entrega no mesmo dia tornam a emissão instantânea o padrão para muitos casos de uso. Carteiras como o DBS PayLah e o GrabPay incentivam os presentes no aplicativo e ajudam os comerciantes a fechar ciclos desde as promoções até o pagamento com fricção mínima. A entrega habilitada por API suporta forças de trabalho distribuídas e permite que as equipes de recursos humanos gerenciem recompensas periódicas sem manuseio manual no mercado de cartões-presente de Singapura. O lançamento em dezembro de 2025 do Tap to Pay no iPhone pela Apple reduz os custos de hardware, o que amplia a aceitação digital para micropequenos comerciantes e empresas domiciliares.

As preferências de formato se mapeiam por faixa etária e contexto, pois as coortes mais jovens preferem resgates por QR, enquanto os usuários mais velhos ainda esperam opções físicas como backup confiável. Os emissores mantêm inventários tanto digitais quanto físicos para atender à demanda em presentes ao consumidor e protocolos corporativos no mercado de cartões-presente de Singapura. A Courts utiliza cartões-presente eletrônicos agrupados com eletrodomésticos para criar gratificação instantânea, o que impulsiona a conversão sem descontos amplos que diluem a margem. As empresas continuam a apresentar cartões físicos em cerimônias de marcos e a direcionar as recargas por canais digitais para agilizar as operações. Esta coexistência marca um período de transição para o setor de cartões-presente de Singapura, à medida que os formatos digitais lideram o crescimento enquanto os cartões físicos ancoram a base instalada.

Por Tipo de Consumidor: Volume B2C Encontra a Velocidade B2B

O segmento Individual respondeu por 70,20% de participação em 2025, impulsionado por presentes festivos e amplo alcance de vouchers nos domicílios e entre os cidadãos adultos. Os gastos corporativos representaram 29,80%, mas estão em trajetória mais acelerada com um CAGR de 10,23% até 2031 no tamanho do mercado de cartões-presente e cartões de incentivo de Singapura para incentivos corporativos. O FlexiGrow aloca SGD 500 por ano para 86.000 funcionários públicos e muitos empregadores replicam prêmios de baixo valor para manter a eficiência fiscal sob as regras do GST. O Giftbit concentra-se na distribuição em volume baseada em API em plataformas importantes para suportar programas de incentivo centralizados com esforço manual mínimo. Como resultado, a adoção corporativa é o principal alavancador de aceleração, enquanto a atividade B2C aparece mais madura no mercado de cartões-presente de Singapura.

O resgate B2C concentra-se em supermercados e centros de alimentação populares onde os vouchers governamentais canalizam os gastos para necessidades diárias em clusters de bairros. A alocação SG60 de SGD 1 bilhão para supermercados representou 12% das vendas de supermercados de 2024, o que sinaliza como os usuários priorizam os itens essenciais quando recebem vouchers amplos. Os empregadores estão direcionando os prêmios para bem-estar e qualificação profissional, e o FlexiGrow codifica isso com categorias vinculadas à saúde e ao desenvolvimento pessoal. Esta mudança direcional expande catálogos especializados e fortalece o bem-estar e o aprendizado como categorias âncora no setor de cartões-presente de Singapura. Com a aceitação sem dinheiro já quase universal, o crescimento B2C adicional depende mais do design do programa do que da integração de novos usuários digitais no mercado de cartões-presente de Singapura.

Por Canal de Distribuição: Canais Offline como Âncoras e Aceleração Online

Os canais offline detinham 58,70% de participação em 2025, pois os supermercados e lojas de conveniência impulsionam transações de alta frequência e hospedam grande parte dos resgates de vouchers. Espera-se que a distribuição online cresça a um CAGR de 12,93% até 2031, e o tamanho do mercado de cartões-presente de Singapura para canais online beneficia-se das integrações nativas de checkout em plataformas de comércio eletrônico. O lançamento do Giftbit em 2025 demonstra a execução baseada em API que vincula sistemas de recursos humanos a acionadores de emissão sem manuseio manual. As compras offline frequentemente servem a presentes no mesmo dia e espontâneos, enquanto as compras online se alinham com distribuições planejadas em escala no mercado de cartões-presente de Singapura. Os estabelecimentos voltados ao turismo continuam a entregar cartões em pontos de contato físicos onde as equipes de concierge incentivam recargas e a venda cruzada de experiências.

Os varejistas enfrentam pressão de margem em locais físicos e usam cartões-presente para aumentar o valor do carrinho, enquanto as redes de conveniência adotam cartões-presente para aumentar o tráfego. A execução online elimina custos de produção e logística, o que melhora a economia unitária quando os custos de aquisição permanecem sob controle. O PayNow no checkout reduz as tarifas de processamento em comparação com as redes de cartões e melhora as margens para os emissores que priorizam o canal online no mercado de cartões-presente de Singapura. Os fluxos de trabalho acionados por API que conectam pilhas de recursos humanos e marketing aos motores de emissão reduzem as etapas manuais e aceleram o tempo de entrega no setor de cartões-presente de Singapura. Contextos de alto valor ainda favorecem o atendimento presencial, portanto ambos os canais permanecem relevantes à medida que os programas escalam no mercado de cartões-presente de Singapura.

Por Setor de Aplicação: Domínio de Alimentos e Bebidas com Crescimento dos Eletrônicos

Alimentos e Bebidas capturou 28,40% da participação no mercado de cartões-presente de Singapura em 2025, porque os centros de alimentação populares e supermercados aceitam vouchers governamentais e atendem às necessidades diárias. Espera-se que os Eletrônicos de Consumo cresçam a um CAGR de 11,12% até 2031, à medida que os varejistas agrupam vouchers de supermercado com eletrodomésticos para atenuar a sensibilidade ao preço. Saúde, bem-estar e beleza permanecem como um nicho estratégico, à medida que os programas corporativos incentivam o cuidado preventivo e o uso de instalações de condicionamento físico. Outras categorias, como entretenimento, viagens e serviços, se beneficiam de cartões de resorts integrados e de shopping centers que agregam os gastos em um único instrumento no mercado de cartões-presente de Singapura. Parcerias como os vouchers do DBS e da Takashimaya para membros do KrisFlyer ajudam as lojas de departamentos a converter visitantes casuais em compradores.

As taxas de crescimento de Alimentos e Bebidas moderam-se à medida que a aceitação satura, enquanto os eletrônicos aproveitam os ciclos constantes de atualização de produtos que sustentam presentes recorrentes e conversão orientada por promoções. A Sheng Siong mantém descontos para idosos até 2026 e aproveita a aceitação de vouchers para defender a participação contra rivais de supermercado online. Os resorts integrados expandem os cartões-presente de múltiplas categorias para capturar uma parcela maior da carteira de cada visitante no mercado de cartões-presente de Singapura. Os catálogos verticais dão aos emissores mais espaço para personalizar ofertas por estado de necessidade, o que sustenta a disciplina de margem sem descontos amplos. À medida que os supermercados protegem a participação e os varejistas de eletrônicos gerenciam consumidores conscientes do preço, os cartões-presente alinham os incentivos com o escoamento em vez de reduzir os preços de tabela.

Análise Geográfica

A área de 728,6 quilômetros quadrados de Singapura concentra o resgate em conjuntos habitacionais populares onde supermercados e centros de alimentação dominam as transações cotidianas. Os programas de vouchers governamentais normalizaram o resgate digital em dezenas de milhares de comerciantes locais, o que enraizou o comportamento de presentes baseados em QR no mercado de cartões-presente de Singapura. Os incentivos corporativos se concentram no Distrito Central de Negócios em Marina Bay, Tanjong Pagar e Raffles Place, com alta demanda por resgates de bem-estar, treinamento e restauração premium. Zonas turísticas como Orchard Road, Sentosa e Marina Bay registram valores nominais mais elevados porque hotéis, companhias aéreas e lojas de departamentos alinham os cartões-presente aos itinerários. Os rendimentos por visitante vinculados a 16,5 milhões de chegadas e SGD 29,8 bilhões em receitas reforçam as oportunidades premium que os cartões-presente direcionados podem desbloquear nesses distritos no mercado de cartões-presente de Singapura.

Os links transfronteiriços do PayNow com Tailândia, Índia, Malásia e Indonésia abrem casos de uso que se estendem além dos compradores domésticos e criam novas rotas para os presentes transfronteiriços. O Project Nexus visa estabelecer a liquidação instantânea multilateral em 2026, o que suporta a distribuição regional para os emissores sediados em Singapura. O varejo livre de impostos e de trânsito do Aeroporto de Changi atua como zonas especializadas onde os viajantes em partida adquirem cartões-presente para uso futuro, capturando valor antes das viagens. A densidade de sedes regionais em torno do CBD molda o mix do catálogo porque as empresas distribuem incentivos a funcionários e parceiros em todo o Sudeste Asiático. À medida que as infraestruturas se fortalecem, as plataformas no mercado de cartões-presente de Singapura visam servir como hubs regionais que processam os presentes transfronteiriços por meio de pagamentos interoperáveis.

A alta densidade urbana permite uma cobertura de terminais praticamente universal e distâncias curtas entre os pontos de aceitação, o que reduz a fricção de resgate para uso cotidiano. A mesma densidade concentra o risco operacional quando fornecedores de serviços compartilhados enfrentam interrupções ou violações, que as organizações devem abordar no planejamento de níveis de serviço no mercado de cartões-presente de Singapura. Os programas de digitalização dos centros de alimentação populares e o cadastramento de vouchers expandiram a aceitação para micropequenos comerciantes, o que trouxe mais idosos e domicílios de baixa renda para o resgate digital. Esta inclusividade mantém a atividade de cartões-presente incorporada na vida cotidiana dos bairros, em vez de isolá-la em shopping centers ou corredores turísticos no mercado de cartões-presente de Singapura. O cadastramento respaldado pelo governo continua a reduzir os custos de aquisição de clientes para os emissores que dependem das redes de comerciantes existentes em vez de construir as próprias do zero.

Panorama Competitivo

O mercado de cartões-presente e cartões de incentivo de Singapura permanece com baixa concentração, sem que nenhum único player domine o mercado, porque a infraestrutura respaldada pelo Estado reduz as barreiras à entrada e permite que pequenos comerciantes igualem a amplitude de aceitação. O NETS tem mais de 130.000 terminais e o RedeemSG cadastra 28.656 estabelecimentos, o que neutraliza muitas vantagens de escala para os operadores estabelecidos. Os varejistas estabelecidos, como a NTUC FairPrice e a Sheng Siong, enfatizam programas de circuito fechado que capturam dados e promovem valor de marca própria. Novos entrantes como o Giftbit e ecossistemas de carteiras, incluindo YouTrip e Revolut, priorizam a agregação de circuito aberto e a flexibilidade entre múltiplos comerciantes. Os reguladores colocam os pagamentos instantâneos transfronteiriços no roadmap, o que se alinha com os objetivos de expansão regional dos emissores a partir de uma base em Singapura no mercado de cartões-presente de Singapura.

A execução em volume baseada em API é um diferenciador central para o B2B, pois conecta os sistemas de recursos humanos e de CRM diretamente à emissão sem etapas manuais. A análise de fraudes e o monitoramento de QR são alavancas competitivas, à medida que bancos como o OCBC destacam o crescimento no uso de pagamentos por leitura de código suportado por controles de risco de backend. O Grab transforma o engajamento com a carteira em poder de distribuição de presentes, enquanto a CapitaLand demonstra como os cartões de shopping centers unificam dezenas de inquilinos sob um único programa. Esses modelos que priorizam as plataformas permitem que os ecossistemas internalizem a economia e protejam os relacionamentos com os clientes dentro de seus próprios ambientes no mercado de cartões-presente de Singapura. Os varejistas e marcas de viagens respondem por meio de pacotes intersetoriais como Singapore Airlines com Takashimaya e Resort Dollars da Marina Bay Sands para fixar os gastos antecipadamente.

As bases de segurança, como os períodos de resfriamento de 12 horas para novos beneficiários e o Money Lock, alteraram os padrões de cadastramento e resgate e exigem uma educação clara do usuário. A comercialização do SGQR+ em dezenas de milhares de pontos melhora a interoperabilidade e estende a aceitação aos segmentos de centros de alimentação populares sem implantações personalizadas. O Tap to Pay no iPhone da Apple amplia a aceitação para vendedores micro e domiciliares e melhora a cauda longa para o uso de cartões-presente digitais. O suporte do TenPay Global Checkout da Tencent para o PayNow permite que comerciantes e plataformas chinesas se conectem às redes locais para os fluxos de visitantes do continente. A concorrência, portanto, centra-se na profundidade do catálogo, nas salvaguardas contra fraudes e na qualidade da integração, em vez da pegada bruta no mercado de cartões-presente de Singapura.

Líderes do Setor de Cartões-Presente e Cartões de Incentivo de Singapura

NTUC FairPrice Co-operative Pte Ltd

Dairy Farm International Holdings Ltd

Shen Siong Supermarket Pte Ltd

Takashimaya Co Ltd

Mustafa Holdings Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: NTUC FairPrice e supermercados concorrentes lançaram promoções de vouchers de retorno direcionadas aos beneficiários de Vouchers CDC, oferecendo até SGD 8 em descontos para um gasto mínimo de SGD 60, uma resposta tática à alocação governamental de SGD 300 por domicílio que gerou taxas de conversão de voucher para voucher de 10% e reforçou a dependência das redes de supermercados em relação ao volume de resgates subsidiados pelo governo para sustentar o tráfego nas lojas.

- Dezembro de 2025: A Apple lançou o Tap to Pay no iPhone em Singapura, permitindo que micropequenos comerciantes aceitem pagamentos de cartões-presente por aproximação sem terminais NETS dedicados, expandindo potencialmente a infraestrutura de resgate para barracas de centros de alimentação populares e empresas domiciliares atualmente excluídas das redes formais de aceitação devido aos custos de hardware.

- Novembro de 2025: A Tencent anunciou que o seu serviço TenPay Global Checkout será lançado em Singapura ainda em 2025, permitindo que os comerciantes do Weixin Mini Program aceitem métodos de pagamento locais, incluindo o PayNow, posicionando as plataformas de comércio eletrônico chinesas para capturar o volume de resgates de cartões-presente proveniente das 2,13 milhões de chegadas anuais de turistas chineses do continente em Singapura.

- Setembro de 2025: Os bancos DBS, OCBC e UOB introduziram o recurso Money Lock por diretiva da Autoridade Monetária de Singapura, atraindo mais de 400.000 clientes que bloquearam SGD 30 bilhões em questão de semanas, um mecanismo de mitigação de fraudes que inadvertidamente complica os fluxos de trabalho de execução instantânea de cartões-presente, pois o atraso de 12 horas para desbloqueio conflita com as expectativas de distribuição de incentivos corporativos no mesmo dia.

Escopo do Relatório do Mercado de Cartões-Presente e Cartões de Incentivo de Singapura

O estudo concentra-se nos participantes do setor e nas parcerias, fusões, aquisições e colaborações dos players que ocorrem no mercado de Cartões-Presente e Cartões de Incentivo. O estudo também lança luz sobre os desenvolvimentos tecnológicos em torno do Mercado de Cartões-Presente e Cartões de Incentivo. O estudo lança ainda luz sobre as dimensões regionais no panorama do Mercado de Cartões-Presente e Cartões de Incentivo. As mudanças consistentes no Mercado de Cartões-Presente e Cartões de Incentivo em Singapura e as repercussões das mudanças foram especificamente incluídas no relatório. O Mercado de Cartões-Presente e Cartões de Incentivo de Singapura é Segmentado por Produto (Cartão-Presente Eletrônico, Cartão Físico), por Consumidor (Individual, Corporativo), por Canal de Distribuição (Online, Offline).

| Cartão de Circuito Aberto |

| Cartão de Circuito Fechado |

| Cartão Digital |

| Cartão Físico |

| Individual (B2C) |

| Corporativo (B2B) |

| Online |

| Offline |

| Alimentos e Bebidas |

| Saúde, Bem-Estar e Beleza |

| Vestuário, Calçado e Acessórios |

| Eletrônicos de Consumo |

| Outros Setores |

| Por Tipo de Cartão | Cartão de Circuito Aberto |

| Cartão de Circuito Fechado | |

| Por Tipo de Formato | Cartão Digital |

| Cartão Físico | |

| Por Tipo de Consumidor | Individual (B2C) |

| Corporativo (B2B) | |

| Por Canal de Distribuição | Online |

| Offline | |

| Por Setor de Aplicação | Alimentos e Bebidas |

| Saúde, Bem-Estar e Beleza | |

| Vestuário, Calçado e Acessórios | |

| Eletrônicos de Consumo | |

| Outros Setores |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de cartões-presente de Singapura?

O tamanho do mercado de cartões-presente de Singapura é de USD 49,24 bilhões em 2026 e está projetado para atingir USD 70,52 bilhões até 2031, a um CAGR de 7,45%.

Quais segmentos lideram por participação e quais crescem mais rapidamente em Singapura?

Os cartões de circuito fechado lideram por participação com 63,50% e os cartões físicos detêm 56,80%, enquanto os cartões de circuito aberto, os formatos digitais, os compradores corporativos, os canais online e os eletrônicos de consumo registram os CAGRs mais rápidos até 2031.

Como os vouchers governamentais estão moldando a demanda por cartões-presente em Singapura?

Os vouchers SG60 e CDC escalaram o resgate por QR em comerciantes locais e supermercados, reduzindo os custos de aquisição para emissores privados e sustentando o uso de alta frequência em itens essenciais cotidianos.

Qual é o papel do turismo na dinâmica dos cartões-presente de Singapura?

A recuperação do turismo para 16,5 milhões de chegadas e SGD 29,8 bilhões em receitas incentivou hotéis e varejistas a agrupar créditos de presentes para capturar os gastos dos visitantes em restauração, atrações e varejo.

Como os presentes B2B estão evoluindo entre os empregadores em Singapura?

Os empregadores utilizam cartões-presente para recompensas e retenção, com uma perspectiva de CAGR de 10,23% para programas corporativos, suportados pela execução via API e pelo design de orçamento com consciência fiscal abaixo do limite de SGD 200.

Quais riscos poderiam desacelerar a adoção de cartões-presente em Singapura?

Fraudes e phishing motivaram períodos de resfriamento de 12 horas e medidas de Money Lock, enquanto a conformidade com o GST para presentes acima de SGD 200 adiciona complexidade administrativa para os emissores corporativos.

Página atualizada pela última vez em: