Tamanho e Participação do Mercado de Empréstimo Automóvel na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

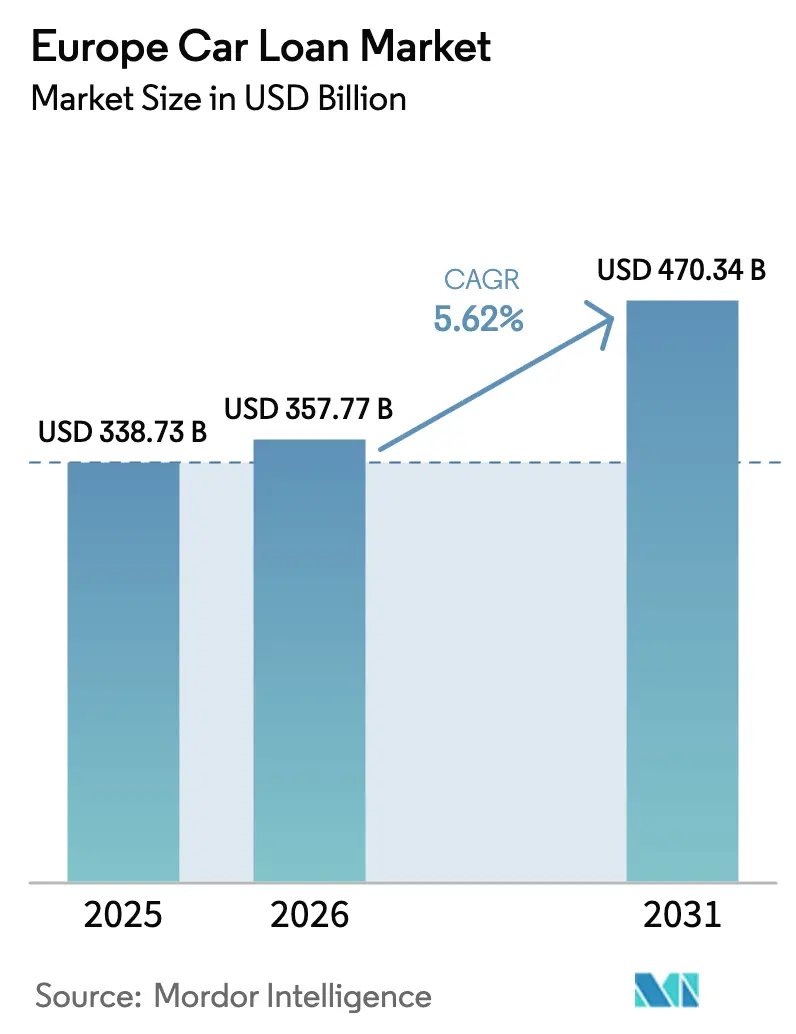

| Tamanho do mercado no ano base (2025) | 338.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 357.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 470.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Automóvel na Europa por Mordor Intelligence

O tamanho do Mercado de Empréstimo Automóvel na Europa foi avaliado em USD 338,73 mil milhões em 2025 e estima-se que cresça de USD 357,77 mil milhões em 2026 para atingir USD 470,34 mil milhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031).

Uma mudança está em curso, passando de carteiras com predominância de arrendamento para crédito com verificação de rendimentos, à medida que os mutuantes recalibram em torno do risco de valor residual para veículos elétricos a bateria, enquanto o enquadramento regulatório evolui com o objetivo da União Europeia para 2035 ajustado para uma redução de 90% nas emissões de escape no final de 2025. Os veículos elétricos a bateria representaram 17,4% dos novos registos em 2025, o que reforça a procura de empréstimos para veículos de maior valor, mas também amplifica a incerteza do valor residual. Os mutuantes em Espanha e Itália já endureceram a subscrição de veículos elétricos usados após os rácios empréstimo-valor terem derivado acima de intervalos prudentes em 2025, uma viragem que coincidiu com controlos de risco mais rigorosos nas franquias não cativas na sequência do programa de compensação do Reino Unido por práticas históricas de comissões. A originação digital continua a ganhar quota, apoiada pelos fluxos de dados de open banking ao abrigo da PSD2, enquanto as divisões de financiamento cativo exercem poder de fixação de preços nos empréstimos para veículos elétricos e nas estruturas balloon para apoiar as vendas dos fabricantes de equipamentos originais, mesmo que estreitem as caixas de crédito em garantias voláteis.

Principais Conclusões do Relatório

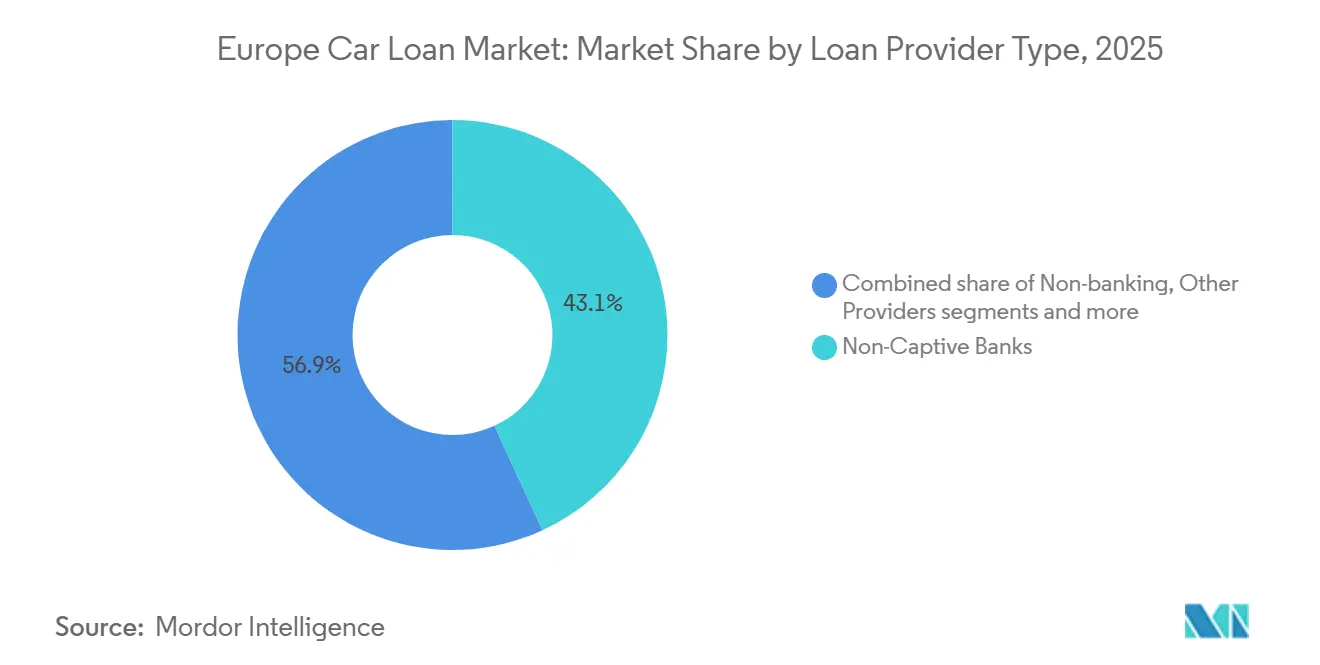

- Por tipo de fornecedor, os bancos não cativos detinham 43,12% da quota do mercado de empréstimo automóvel na Europa em 2025, enquanto os fornecedores de serviços financeiros não bancários registaram o crescimento mais rápido, com um CAGR de 7,42% até 2031.

- Por tipo de veículo, o financiamento de carros usados representou uma quota de 54,31% do tamanho do mercado de empréstimo automóvel na Europa em 2025 e está a expandir-se a um CAGR de 6,39% ao longo do período de previsão.

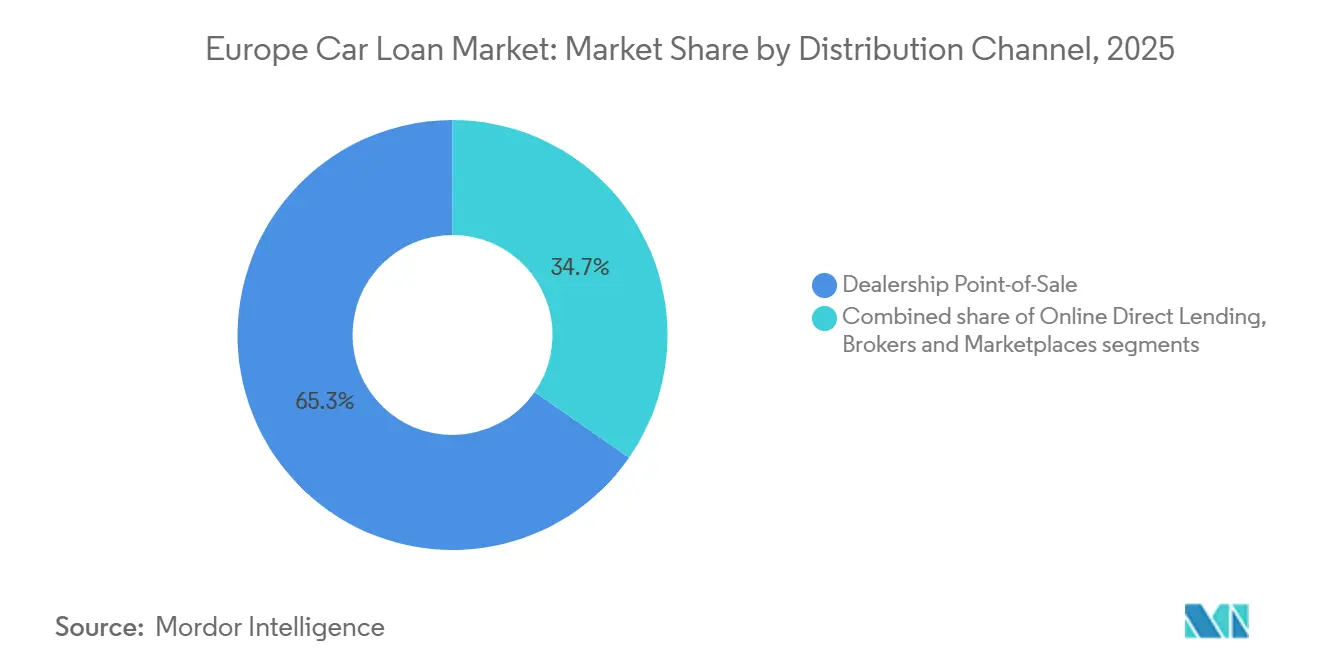

- Por canal de distribuição, o financiamento no ponto de venda em concessionária liderou com uma quota de 65,34% do mercado de empréstimo automóvel na Europa em 2025; o empréstimo direto online regista o CAGR projetado mais elevado, de 6,83%, até 2031.

- Por geografia, a Alemanha detinha uma quota de 26,75% do mercado de empréstimo automóvel na Europa em 2025, enquanto se prevê que a Espanha cresça a um CAGR de 8,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Empréstimo Automóvel na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos à Adoção de Veículos Elétricos a Acelerar a Procura de Empréstimos | +1.2% | UE-27, Alemanha, França, Países Nórdicos, Benelux, Espanha | Médio prazo (2-4 anos) |

| Expansão das Plataformas de Originação Digital / Online | +0.9% | Mercados centrais da UE, Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento da Penetração do Financiamento de Carros Usados | +1.5% | Europa do Sul, UE-27, Europa alargada | Longo prazo (≥ 4 anos) |

| Avaliação de Crédito Alternativa Habilitada pela PSD2 | +0.7% | UE-27, Reino Unido, Países Baixos, Bélgica, Países Nórdicos | Médio prazo (2-4 anos) |

| Entradas de ABS / Crédito Privado a Reduzir os Custos de Financiamento | +0.6% | Espanha, Alemanha, França, Europa alargada | Curto prazo (≤ 2 anos) |

| Metas de CO2 da UE e Subsídios a Impulsionar a Procura de Veículos Elétricos e os Montantes dos Empréstimos | +1.3% | UE-27 e Noruega, com maior expressão na Alemanha, França, Espanha e Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos à Adoção de Veículos Elétricos a Acelerar a Procura de Empréstimos

A Alemanha relançou um programa de subsídio ao veículo elétrico com escalonamento social a 1 de janeiro de 2026, com um orçamento de 3 mil milhões de EUR que visa até 800.000 veículos até 2029, o que apoia a acessibilidade no segmento de entrada e ancora os pipelines de empréstimos futuros no maior mercado nacional[1]Observatório Europeu de Combustíveis Alternativos, "Programa de Incentivos ao Veículo Elétrico da Alemanha para 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. Os veículos elétricos a bateria representaram 17,4% dos registos de carros novos na UE em 2025, elevando a quota de empréstimos de maior valor e pressionando simultaneamente os mutuantes a aperfeiçoar a subscrição específica para veículos elétricos. ACEA.AUTO. A França manteve o apoio fiscal através do seu enquadramento de eco-bónus, enquanto a dedução fiscal de 15% sobre o rendimento de Espanha para a compra de veículos elétricos proporcionou um apoio incremental à procura e influenciou os resultados de acessibilidade dos empréstimos em 2025[2]Observatório Europeu de Combustíveis Alternativos, "Programa de Incentivos ao Veículo Elétrico da Alemanha para 2026," EAFO, alternative-fuels-observatory.ec.europa.eu. A combinação de políticas de longa data da Noruega alcançou uma quota de vendas de veículos elétricos a bateria de 88% em 2025, um exemplo de alta penetração que informa o teto para a originação de empréstimos liderada por veículos elétricos sob incentivos sustentados e ecossistemas de carregamento maduros. O enquadramento regulatório da UE para o final da década mantém a pressão sobre os fabricantes de equipamentos originais para venderem uma massa crítica de veículos de emissões zero, uma dinâmica que leva as cativas a oferecer APRs promocionais e produtos balloon para converter o interesse nas salas de exposição em contratos financiados. Estes apoios elevam coletivamente o patamar mínimo para as carteiras orientadas para veículos elétricos no mercado de empréstimo automóvel na Europa, à medida que os agregados familiares respondem às diferenças de preço inicial com financiamento estruturado que distribui os custos por prazos mais longos.

Expansão das Plataformas de Originação Digital / Online

A digitalização da originação de empréstimos continua a comprimir os custos de aquisição e a melhorar o tempo de resposta, com os mutuantes a reportar crescimento de dois dígitos nos volumes sem papel e uma adoção mais profunda de assinatura eletrónica e KYC remoto[3]Wolters Kluwer, "Tendências Atuais na Digitalização do Crédito Automóvel," Wolters Kluwer, wolterskluwer.com. O open banking ao abrigo da PSD2 permite verificações de acessibilidade em tempo real com base em dados de transações em vez de recibos de vencimento estáticos, o que alarga o crédito endereçável enquanto ajuda a gerir o risco para clientes com histórico de crédito reduzido ou rendimento variável. Na Bélgica, o KBC observou uma adoção digital pronunciada para o financiamento de veículos elétricos em 2025, incluindo a seleção generalizada de estruturas balloon para carros elétricos com menos de três anos e uma forte disposição dos consumidores para concluir o processo inteiramente online. Os mutuantes do Reino Unido estão a reforçar as trilhas de auditoria digital após a iniciativa de compensação da Autoridade de Conduta Financeira ter elevado o patamar de conformidade e aumentado o valor das jornadas limpas e sem intermediários. As funcionalidades de finanças incorporadas aparecem agora nas plataformas dos fabricantes de equipamentos originais e dos bancos em todo o continente, e ferramentas como o simulador de empréstimo automóvel online do BBVA encurtam as decisões enquanto adaptam as ofertas de APR às escolhas de motorização. Estas tendências estão a reforçar a mudança estrutural para os canais digitais no mercado de empréstimo automóvel na Europa, à medida que os mutuantes alinham os investimentos tecnológicos com a evolução do comportamento dos consumidores.

Aumento da Penetração do Financiamento de Carros Usados

O financiamento de carros usados assumiu uma liderança duradoura em quota de valor e crescimento, apoiado pelas necessidades de acessibilidade e por uma atividade mais profunda no mercado secundário, incluindo ciclos de propriedade de veículos alargados e devoluções de frotas que renovam a oferta. No Reino Unido, as transações de carros usados voltaram a crescer em 2025, e em Espanha o mercado secundário ultrapassou os 2 milhões de transações, ambos sinais de que a base de financiamento está a inclinar-se para veículos mais antigos, mesmo que a penetração dos veículos elétricos cresça gradualmente a partir de uma base baixa. A divergência do valor residual é agora uma questão central de subscrição, com a retenção de valor a três anos dos veículos elétricos a bateria em Itália próxima dos 26%, em comparação com níveis muito mais elevados para os modelos a diesel e híbridos, o que limita o financiamento balloon sem proteção de recompra. O banco central de Espanha destacou práticas mais cautelosas no crédito ao consumo em relação às hipotecas, à medida que os mutuantes gerem a volatilidade das garantias que acompanha as novas motorizações. As divulgações corporativas confirmam a pressão, com uma imparidade no quarto trimestre de 2025 num grande locador europeu após a gestão ter desvalorizado os valores de comercialização de veículos elétricos usados em linha com ciclos tecnológicos em rápida evolução. Os formatos de subscrição e aluguer que fazem circular os ativos rapidamente estão a acrescentar vias de financiamento para inventário mais antigo, o que reforça ainda mais a posição dos veículos usados no mercado de empréstimo automóvel na Europa.

Avaliação de Crédito Alternativa Habilitada pela PSD2

A PSD2 tornou-se uma base prática para a subscrição baseada em dados e consentimento, permitindo aos mutuantes capturar dinâmicas de despesa e rendimento que os bureaux tradicionais ignoram e adaptar as linhas de crédito com maior precisão. Os supervisores sinalizaram o sobreendividamento dos consumidores como um ponto de atenção em 2025, o que incentiva modelos de utilização responsável que dependem de feeds de transações atualizados e de verificações de acessibilidade demonstráveis. Os dados de crédito das famílias em Espanha mostram um aumento do crédito ao consumo em 2025, ajudado em parte por um emprego mais forte e pela adoção mais ampla da originação digital, o que sublinha o papel das finanças abertas na expansão dos mutuários endereçáveis. A próxima Diretiva de Crédito ao Consumo 2 alarga o âmbito de proteção do consumidor a produtos de menor valor e de curta duração até ao final de 2026, o que aumentará os custos de conformidade de base e reforçará o argumento a favor de plataformas pan-regionais. Os mutuantes de plataforma que fundem dados da PSD2 com aprendizagem automática explicável desfrutam agora de uma vantagem em velocidade e calibração de risco, especialmente em segmentos com rendimento flutuante, o que está a ampliar o seu papel no mercado de empréstimo automóvel na Europa.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de Juro Mais Elevadas e Volatilidade Macroeconómica | -1.0% | Zona euro periférica e Europa alargada | Médio prazo (2-4 anos) |

| Oscilações do Valor Residual, Especialmente para Veículos Elétricos | -0.8% | UE-27 e Reino Unido, com maior acuidade na Alemanha, França e Itália | Longo prazo (≥ 4 anos) |

| Escrutínio Regulatório e Risco de Ressarcimento ao Estilo da Autoridade de Conduta Financeira | -0.5% | Reino Unido, com repercussão na UE | Curto prazo (≤ 2 anos) |

| Incerteza sobre a Saúde da Bateria como Garantia | -0.4% | Mercados de veículos elétricos em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Juro Mais Elevadas e Volatilidade Macroeconómica

As reduções das taxas de política em 2025 não se traduziram plenamente em crédito ao consumo mais barato, e os spreads no crédito não garantido mantiveram-se elevados em comparação com a era pré-pandemia, um obstáculo para os segmentos sensíveis à acessibilidade[4]Banco de España, "Relatório sobre a Situação Financeira das Famílias e das Empresas, 1.º Semestre de 2025," Banco de España, bde.es. Os dados espanhóis mostram um crescimento estável do crédito ao consumo apoiado pelos ganhos de emprego, mas os inquéritos nos principais mercados refletiram cautela no final de 2025, à medida que as famílias gerem a inflação e a incerteza fiscal. Os mutuantes do Reino Unido também ajustaram as expectativas em meio a mudanças regulatórias, o que pesou sobre os volumes não prime e introduziu testes de acessibilidade mais rigorosos. Os supervisores nórdicos destacaram medidas que afetam os custos de financiamento bancário e o planeamento de capital no final de 2025, o que pode repercutir-se nos preços do crédito ao consumo. Estas dinâmicas limitam a elasticidade da procura de compras de veículos elétricos de maior valor, o que molda o design dos produtos e as opções de prazo no mercado de empréstimo automóvel na Europa.

Oscilações do Valor Residual, Especialmente para Veículos Elétricos

Os valores residuais a três anos observados para os veículos elétricos a bateria ficaram bem abaixo dos referenciais de combustão e híbridos em vários grandes mercados em 2025, pressionando as estruturas balloon e aumentando a necessidade de garantias dos fabricantes de equipamentos originais no final do prazo. Um dos maiores locadores da Europa reconheceu imparidades significativas no quarto trimestre de 2025 em carteiras de veículos elétricos usados após aplicar pressupostos de comercialização mais conservadores, o que redefiniu as expectativas de retenção de valor. Os dados do Reino Unido mostraram sinais de convergência entre a depreciação de veículos elétricos e de veículos de combustão interna no final de 2025, à medida que os relatórios sobre a saúde das baterias melhoraram e se formou um pipeline de segunda mão, embora a volatilidade específica por modelo persistisse. As organizações de consumidores também documentaram lacunas residuais persistentes entre os veículos elétricos a bateria e os carros a gasolina até 2024, impulsionadas por preços novos mais elevados e ciclos tecnológicos mais rápidos. Estas oscilações aumentam os encargos de capital e estreitam as caixas de crédito, o que limita o crescimento da originação para veículos elétricos usados no mercado de empréstimo automóvel na Europa sem garantias robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecedor de Empréstimo: Os Mutuantes Não Bancários Constroem Vantagens em Dados

Os bancos não cativos detinham 43,12% da originação de 2025 por valor, enquanto se projeta que os fornecedores de serviços financeiros não bancários cresçam a um CAGR de 7,42% até 2031, o mais rápido entre os tipos de fornecedores no mercado de empréstimo automóvel na Europa. Este crescimento reflete roteiros de finanças incorporadas, subscrição habilitada pela PSD2 e produtos orientados para o ambiente configurados para clientes de veículos elétricos, todos os quais atraem mutuários mais jovens e com preferência digital. As dinâmicas de quota de mercado também favorecem as plataformas que combinam depósitos de baixo custo ou acesso a titularização com canais digitais, posicionando as instituições de escala para alargar os seus funis enquanto controlam a economia unitária. Em paralelo, as associações do setor nos Países Nórdicos documentaram a expansão da intermediação de crédito não bancário até 2025, o que reforça o papel dos veículos de locação e crédito privado no financiamento de veículos. Estes padrões indicam que o mercado de empréstimo automóvel na Europa continuará a alocar quota aos fornecedores que conjugam vantagens em dados com financiamento diversificado.

Os fornecedores de serviços financeiros não bancários aproveitam os feeds de open banking e a aprendizagem automática para alcançar segmentos mal servidos, enquanto as divisões cativas se concentram em converter o tráfego de salas de exposição de veículos elétricos com APRs subsidiados e estruturas balloon. A Volkswagen Financial Services reportou um forte desempenho no primeiro semestre de 2025 e um maior número de contratos de veículos elétricos a bateria na Europa, um sinal de que a inovação de produtos e a profundidade do balanço continuam a ser essenciais para a penetração dos veículos elétricos. Os grupos de mutuantes multinacionais otimizaram o capital regulatório com transferências de risco sintéticas no final de 2025, o que suporta carteiras de empréstimos maiores sem sacrificar a disciplina de risco. À medida que os regulamentos em torno do crédito ao consumo se apertam no final de 2026, a escala e a prontidão de conformidade separarão os fornecedores no setor de empréstimo automóvel na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Veículo: Os Veículos Usados Ancoram a Acessibilidade e o Volume

Os carros usados detinham 54,31% das originações de 2025 por valor, e a sua perspetiva de crescimento a um CAGR de 6,39% até 2031 reflete uma procura duradoura por prestações mensais mais baixas e uma atividade mais profunda no mercado secundário no mercado de empréstimo automóvel na Europa. Vários grandes países reportaram volumes saudáveis de transações de veículos usados em 2025, reforçando uma combinação de financiamento que se inclina para veículos mais antigos enquanto os veículos elétricos começam a construir uma base de segunda mão. Os dados de valor residual apontam para uma dispersão persistente por motorização, o que está a moldar os tetos de rácio empréstimo-valor e a necessidade de garantias de fim de prazo nos designs de empréstimos para veículos elétricos usados. O comentário do banco central em Espanha confirmou uma orientação mais conservadora para os padrões de crédito automóvel em relação às hipotecas, refletindo a maior volatilidade das garantias para tecnologias emergentes. Estas características sustentam o argumento de que os veículos usados permanecerão a âncora de valor e volume no mercado de empréstimo automóvel na Europa.

O financiamento de carros novos ainda desempenha um papel estratégico como canal para subsídios, incentivos dos fabricantes de equipamentos originais e APRs promocionais cativos, que impulsionam a adoção de veículos elétricos e ajudam a definir as características dos produtos para futuros ciclos de veículos elétricos usados. Em mercados como a Bélgica, os montantes médios emprestados para veículos elétricos de vintage recente eram materialmente mais elevados do que para carros não elétricos em 2025, o que valida o uso de estruturas balloon para gerir a acessibilidade. As divulgações corporativas em 2025 sinalizam que o risco de valor residual requer uma recalibração contínua para os veículos elétricos, o que informa as estratégias cativas sobre caixas de crédito e garantias. À medida que a subscrição e o aluguer penetram, os veículos circulam por múltiplos utilizadores antes da revenda, o que melhora gradualmente os dados sobre a depreciação dos veículos elétricos e as estruturas de financiamento de suporte em todo o mercado de empréstimo automóvel na Europa.

Por Canal de Distribuição: O Empréstimo Direto Online Ganha Impulso

O ponto de venda em concessionária reteve 65,34% da distribuição de 2025, embora o empréstimo direto online seja o canal de crescimento mais rápido, com uma perspetiva de CAGR de 6,83% até 2031 no mercado de empréstimo automóvel na Europa. A vantagem de custo do canal digital e a rapidez de decisão são reforçadas pelos dados habilitados pela PSD2 e pelos fluxos de trabalho de finanças incorporadas nas plataformas dos fabricantes de equipamentos originais e dos bancos. Os mutuantes reportam uma forte disposição dos clientes para concluir as jornadas de compra e financiamento online, especialmente para veículos elétricos, onde os compradores mais jovens esperam serviços digitais de ponta a ponta. A iniciativa de compensação do Reino Unido acelerou uma mudança dos modelos com forte presença de intermediários para canais diretos com melhor documentação e divulgações padronizadas. Os simuladores digitais e os preços em tempo real, como os oferecidos pelos grandes bancos espanhóis, ajudam a alinhar as estruturas de prazo com as restrições de acessibilidade dos mutuários. À medida que a Diretiva de Crédito ao Consumo 2 entra em vigor, os fornecedores transfronteiriços com fluxos de trabalho harmonizados ganharão alavancagem operacional em todo o mercado de empréstimo automóvel na Europa.

Os participantes do mercado esperam que o ponto de venda em concessionária defenda a sua quota onde os produtos agrupados e a entrega presencial continuam a ser valorizados, mas os modelos omnicanal estão a convergir para jornadas incorporadas que preservam a margem e a velocidade. As cativas reforçaram a resiliência do financiamento através do crescimento dos depósitos e do desempenho operacional em 2025, permitindo preços diretos competitivos enquanto avançam nas estratégias de digitalização. À medida que os pipelines de dados se alargam e os modelos de subscrição evoluem, a quota de mercado de empréstimo automóvel na Europa dos canais online deverá continuar a crescer a par de normas de conformidade mais rigorosas e divulgações uniformes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha detinha 26,75% da quota do mercado de empréstimo automóvel na Europa em 2025 por valor, refletindo a escala da sua economia e base de fabrico automóvel, enquanto se projeta que a Espanha cresça a um CAGR de 8,51% até 2031, tornando-a o mercado nacional de crescimento mais rápido. O crédito ao consumo espanhol fortaleceu-se em 2025, à medida que as dinâmicas de emprego e salários apoiaram a procura, o que, combinado com uma maior adoção digital, impulsionou os funis de aprovação. A reconfiguração da política da Alemanha sobre incentivos aos veículos elétricos em 2026 visa o escalonamento social e deverá estabilizar a acessibilidade no segmento de entrada, o que pode ajudar a sustentar as originações orientadas para veículos elétricos à medida que a combinação de produtos muda. O mercado do Reino Unido navegou uma dupla transição de regulação e digitalização no final de 2025, com os dados das associações a refletir cautela a curto prazo, mas uma base de originação de maior qualidade para 2026. Estas condições estão a remodelar os perfis de crescimento por país no mercado de empréstimo automóvel na Europa, à medida que a regulação e a saúde dos balanços das famílias divergem entre fronteiras.

A França registou um mercado de veículos usados resiliente em 2025, incluindo o aumento das vendas de veículos elétricos em segunda mão, o que alarga a base para o financiamento de veículos elétricos usados, mesmo que a subscrição se mantenha conservadora nos pressupostos de garantia. A atividade de veículos usados em Itália manteve-se elevada, mas os desafios do valor residual para os veículos elétricos a bateria criaram obstáculos para os preços de fim de prazo e o design dos empréstimos, uma limitação que os financiadores abordaram com pressupostos recalibrados. No Benelux, as preferências do mercado por modelos de locação, aluguer e subscrição continuaram a moldar as estruturas de financiamento, enquanto os Países Baixos registaram um forte mercado de carros usados que apoia o foco dos mutuantes nas transações secundárias. Os ambientes de política nórdicos evidenciaram uma elevada penetração de veículos elétricos na Noruega e práticas bancárias disciplinadas na Suécia, com as associações do setor a notar o papel crescente da intermediação não bancária. Estes contrastes regionais influenciam a combinação de originação e as métricas de risco em todo o mercado de empréstimo automóvel na Europa.

O contexto regulatório é cada vez mais central para os resultados ao nível do país, desde as dinâmicas de crédito ao consumo de Espanha e os sinais de sobreendividamento da Alemanha até ao programa de ressarcimento do Reino Unido, todos os quais moldam os preços, as taxas de aprovação e as estruturas dos produtos. A harmonização ao abrigo da Diretiva de Crédito ao Consumo 2 está no caminho certo para apertar os padrões para o microcrédito e os produtos de curta duração até ao final de 2026, o que provavelmente favorecerá os mutuantes com plataformas pan-europeias e modelos operacionais de conformidade mais robustos. A interação dos incentivos nacionais, a prontidão das infraestruturas e os balanços das famílias continuarão a diferenciar o crescimento e os retornos ajustados ao risco em todo o mercado de empréstimo automóvel na Europa.

Panorama Competitivo

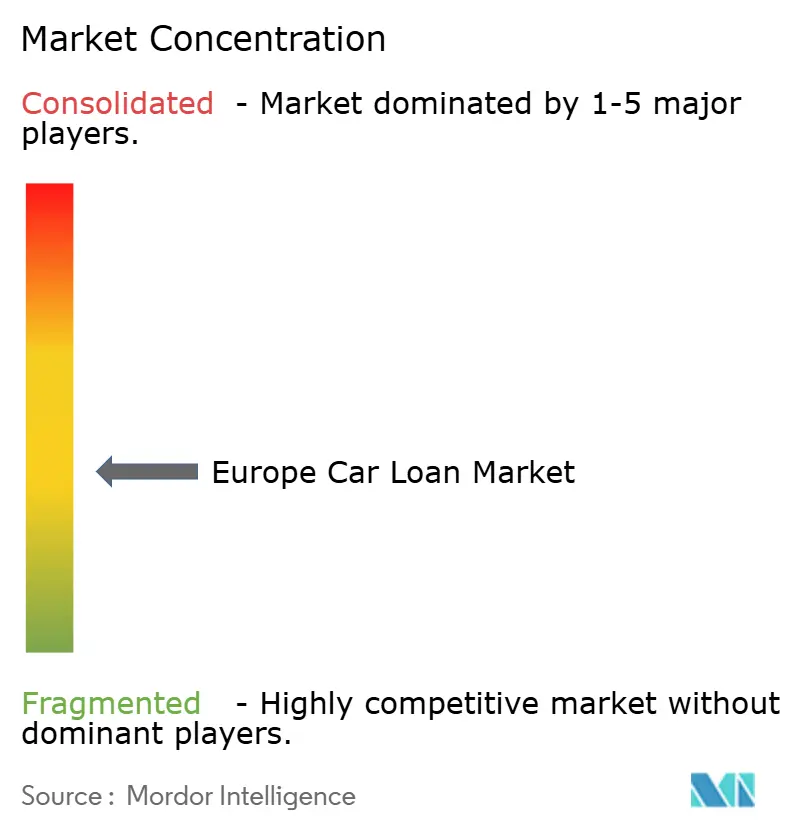

O mercado de empréstimo automóvel na Europa permanece moderadamente fragmentado, com os dez principais fornecedores estimados a representar pouco mais de metade das originações por valor, deixando espaço para bancos regionais e desafiantes digitais crescerem. As divisões de financiamento cativo avançaram no financiamento liderado por depósitos e nas jornadas digitais em 2025, o que reforçou a sua capacidade de apoiar os objetivos de veículos elétricos dos fabricantes de equipamentos originais com preços competitivos. Em paralelo, as associações do setor reportaram que a intermediação financeira não bancária se expandiu nos Países Nórdicos, refletindo o papel crescente das estruturas de locação e crédito privado no financiamento de veículos. As estratégias dos mutuantes focam-se cada vez mais na integração de dados, nas finanças incorporadas e na titularização sintética para equilibrar o crescimento com a eficiência de capital.

As fusões e aquisições e as parcerias moldaram o panorama de 2025-2026, incluindo negociações exclusivas por um grande locador europeu para adquirir um par que criaria um co-líder na locação de serviço completo, sujeito a aprovações. As plataformas de financiamento ligadas a fabricantes de automóveis expandiram as parcerias com fabricantes de equipamentos originais globais para fornecer soluções de crédito, locação e aluguer em vários países a partir de janeiro de 2026. As parcerias de mobilidade elétrica estenderam-se também a novos participantes de crescimento rápido, com soluções personalizadas para consumidores e frotas implementadas através de redes de concessionários nacionais em 2025. Em conjunto, estes movimentos sublinham uma ênfase na escala, no alcance transfronteiriço e nas propostas centradas em veículos elétricos no mercado de empréstimo automóvel na Europa.

Ao mesmo tempo, os resultados de 2025 das grandes divisões de financiamento automóvel e dos mutuantes diversificados destacaram um desempenho operacional mais forte, entradas de depósitos e atividade de transferência de risco que coletivamente suportam uma originação sustentada. Os grupos pan-europeus divulgaram saldos em dívida consideráveis e metas de mobilidade até 2026, reforçando o seu papel estratégico no financiamento de veículos elétricos e na eletrificação de frotas. Os grupos de fabricantes de automóveis anunciaram novos lançamentos de modelos na Europa Alargada para 2026, com foco em gamas eletrificadas, o que fortalece o pipeline de veículos novos que os mutuantes cativos e parceiros irão financiar. Estes padrões estratégicos e operacionais apontam para uma concorrência continuada na experiência digital, no financiamento específico para veículos elétricos e na flexibilidade de financiamento em todo o mercado de empréstimo automóvel na Europa.

Líderes do Setor de Empréstimo Automóvel na Europa

Santander Consumer Finance

Volkswagen Financial Services

Stellantis Financial Services

BNP Paribas Personal Finance (Cetelem)

Deutsche Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Crédit Agricole Personal Finance & Mobility e a Honda Motor Europe assinaram uma parceria pan-europeia para o financiamento de carros e motociclos Honda em oito países, com entrada em vigor a 1 de janeiro de 2026 em quatro mercados, com implementações faseadas nos restantes.

- Dezembro de 2025: A Arval, subsidiária do BNP Paribas, entrou em negociações exclusivas com o Grupo Mercedes-Benz para adquirir a Athlon, com o objetivo de construir um co-líder europeu na locação de veículos de serviço completo, com encerramento previsto para 2026 sujeito a aprovações.

- Maio de 2025: A Crédit Agricole Auto Bank e a BYD acordaram expandir soluções de financiamento personalizadas para a eletromobilidade em França através de mais de 50 pontos de venda.

- Outubro de 2025: A BNP Paribas Cardif e a Stellantis Financial Services, através das subsidiárias Icare e Stellantis Insurance, estabeleceram uma parceria para apoiar o mercado de veículos usados e a Spoticar em toda a Europa.

Âmbito do Relatório do Mercado de Empréstimo Automóvel na Europa

O mercado europeu de empréstimo automóvel é segmentado por tipo de produto, tipo de fornecedor e região. Por tipo de produto, o mercado é subsegmentado em carros usados e carros novos. Por tipo de fornecedor, o mercado é subsegmentado em bancos, serviços financeiros não bancários, fabricantes de equipamentos originais e outros tipos de fornecedores. Por região, o mercado é subsegmentado em Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa. O relatório oferece o valor (USD) para os segmentos acima referidos.

Uma instituição financeira ou mutuante pode oferecer um tipo de financiamento denominado empréstimo automóvel, também chamado de empréstimo para veículo, para ajudar as pessoas a comprar um carro. Uma análise de antecedentes completa do mercado europeu de empréstimo automóvel inclui uma avaliação das associações do setor, da economia em geral e das tendências emergentes do mercado por segmento. As alterações significativas na dinâmica do mercado e a visão geral do mercado também são abordadas no relatório.

| Bancos Não Cativos |

| Serviços Financeiros Não Bancários |

| Fabricantes de Equipamentos Originais (Cativas) |

| Outros Fornecedores |

| Carro Novo |

| Carro Usado |

| Ponto de Venda em Concessionária |

| Empréstimo Direto Online |

| Corretores e Marketplaces |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Fornecedor de Empréstimo (Valor) | Bancos Não Cativos |

| Serviços Financeiros Não Bancários | |

| Fabricantes de Equipamentos Originais (Cativas) | |

| Outros Fornecedores | |

| Por Tipo de Veículo (Valor) | Carro Novo |

| Carro Usado | |

| Por Canal de Distribuição (Valor) | Ponto de Venda em Concessionária |

| Empréstimo Direto Online | |

| Corretores e Marketplaces | |

| Por País (Valor) | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspetiva de crescimento do mercado de empréstimo automóvel na Europa?

O tamanho do mercado de empréstimo automóvel na Europa é de USD 338,73 mil milhões em 2025 e espera-se que atinja USD 470,34 mil milhões até 2031, a um CAGR de 5,62% entre 2026 e 2031.

Qual segmento de veículos está a liderar a originação na Europa?

Os veículos usados lideram por valor e projeta-se que cresçam a um CAGR de 6,39% até 2031, ancorados pela acessibilidade e pela forte atividade no mercado secundário.

Como é que os regulamentos estão a moldar o crescimento dos empréstimos para veículos elétricos?

As metas de emissões da UE e os incentivos nacionais aumentam a procura de empréstimos para veículos elétricos e os montantes dos empréstimos, enquanto os mutuantes utilizam estruturas balloon e garantias para equilibrar o risco de valor residual.

Quais os países mais significativos para o crescimento e a quota?

A Alemanha detém a maior quota, enquanto a Espanha é a de crescimento mais rápido até 2031, apoiada pelo dinamismo do crédito ao consumo e pela originação digital.

Quais os canais de distribuição que estão a expandir-se mais rapidamente?

O empréstimo direto online é o canal de crescimento mais rápido devido à subscrição habilitada pela PSD2, às finanças incorporadas e aos menores custos de aquisição.

Quais os riscos que os mutuantes estão a monitorizar mais de perto?

Os mutuantes focam-se na volatilidade do valor residual dos veículos elétricos, na sensibilidade macroeconómica e às taxas, na exposição ao ressarcimento regulatório e na transparência sobre a saúde das baterias, à medida que calibram as caixas de crédito.

Página atualizada pela última vez em: