Tamanho e Participação do Mercado de Cartões de Crédito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.36 Trilhões de dólares |

| Tamanho do Mercado (2031) | 18.48 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Crédito por Mordor Intelligence

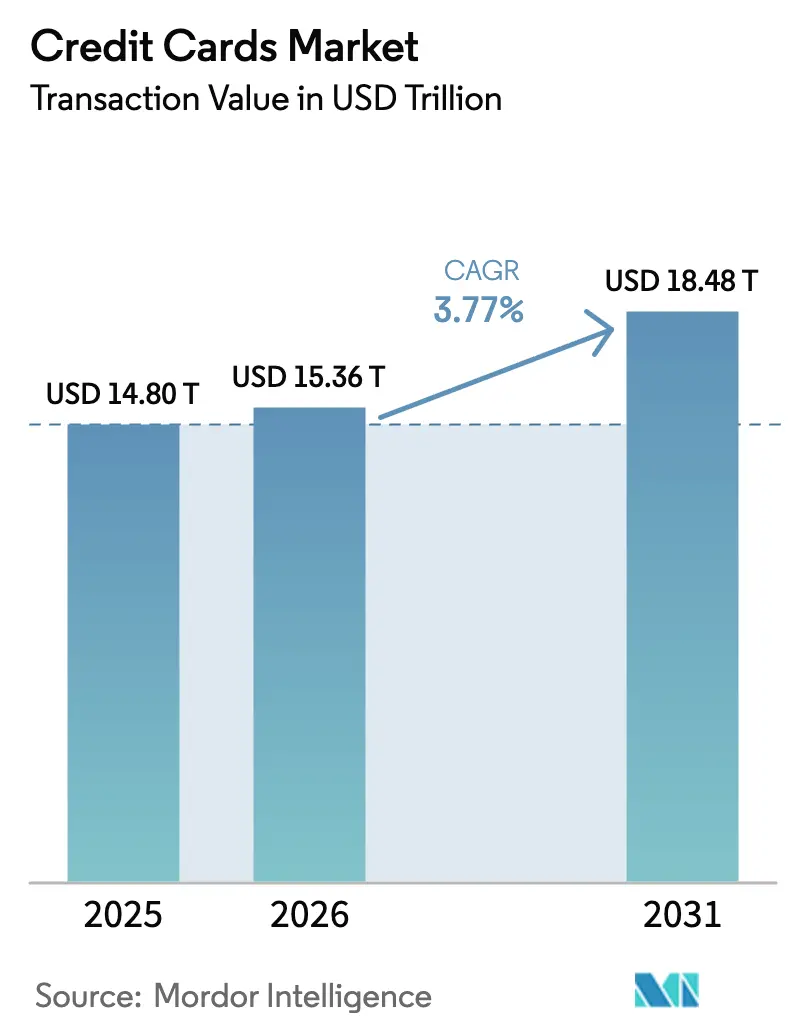

O tamanho do Mercado de Cartões de Crédito em termos de valor de transação deve aumentar de USD 14,80 trilhões em 2025 para USD 15,36 trilhões em 2026 e atingir USD 18,48 trilhões até 2031, crescendo a um CAGR de 3,77% no período de 2026 a 2031.

Os emissores estão reequilibrando a economia em direção a serviços baseados em tarifas e orientados por análise de dados, à medida que a regulamentação e a normalização do crédito comprimem os rendimentos de intercâmbio, enquanto as redes ampliam a tokenização e a autenticação para proteger as taxas de aprovação online e os resultados de fraude. A adoção de pagamentos por aproximação tornou-se predominante no comércio com cartão presente e continua a expandir a aceitação habilitada para toque, o que reforça os casos de uso diário em transporte público e varejo de pequeno valor que sustentam o crescimento constante de volume no mercado global de cartões de crédito. A concorrência proveniente de trilhos de conta a conta está aumentando em pagamentos de contas e casos de uso selecionados de comércio eletrônico, o que desloca o foco competitivo para fidelidade de cartão registrado, direitos de contestação e benefícios agrupados que o modelo de conta a conta não replica em escala. As redes e os emissores também estão apostando em parcelamentos no cartão, aceitação via SoftPOS e controles de risco baseados em inteligência artificial para expandir o volume endereçável entre comerciantes de cauda longa, defender o rendimento e estabilizar o desempenho de aprovação em todos os canais no mercado global de cartões de crédito.

Principais Conclusões do Relatório

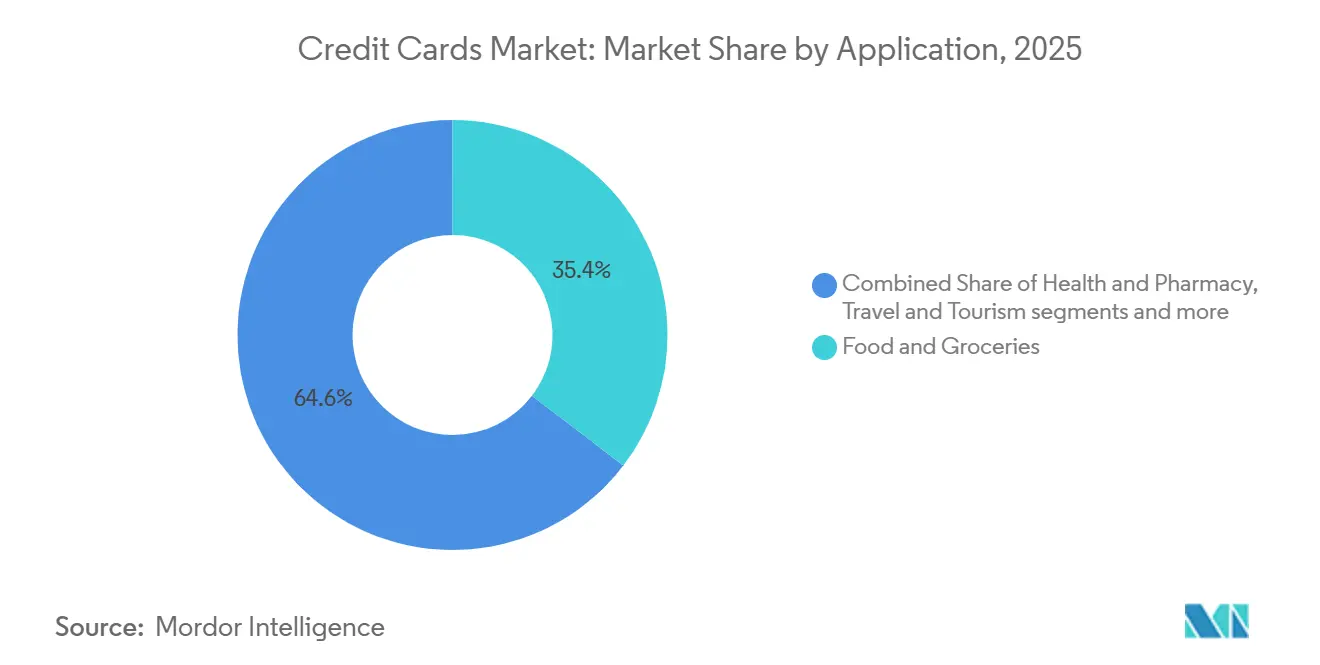

- Por aplicação, Alimentos e Mercearias lideraram com 35,38% da participação no mercado global de cartões de crédito em 2025, enquanto Viagens e Turismo deve expandir a um CAGR de 6,12% até 2031.

- Por tipo de cartão, os cartões de Uso Geral detinham 85,06% da participação no mercado global de cartões de crédito em 2025, enquanto os cartões Especiais e Outros devem crescer a um CAGR de 4,33% até 2031.

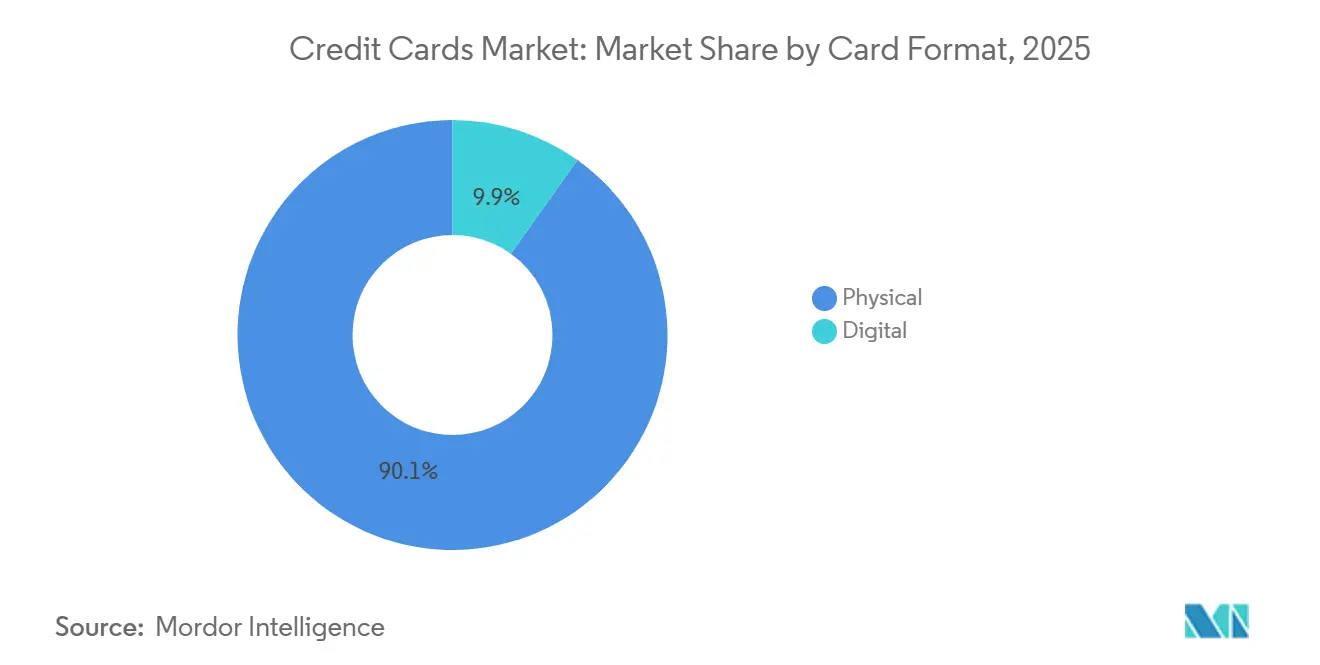

- Por formato de cartão, os cartões Físicos detinham 90,12% da participação no mercado global de cartões de crédito em 2025, enquanto os formatos exclusivamente Digitais ou Virtuais devem avançar a um CAGR de 6,78% até 2031.

- Por provedor, a Visa detinha 52,22% da participação no mercado global de cartões de crédito em 2025, enquanto a categoria Outros, que inclui American Express e China UnionPay, deve crescer a um CAGR de 5,02% até 2031.

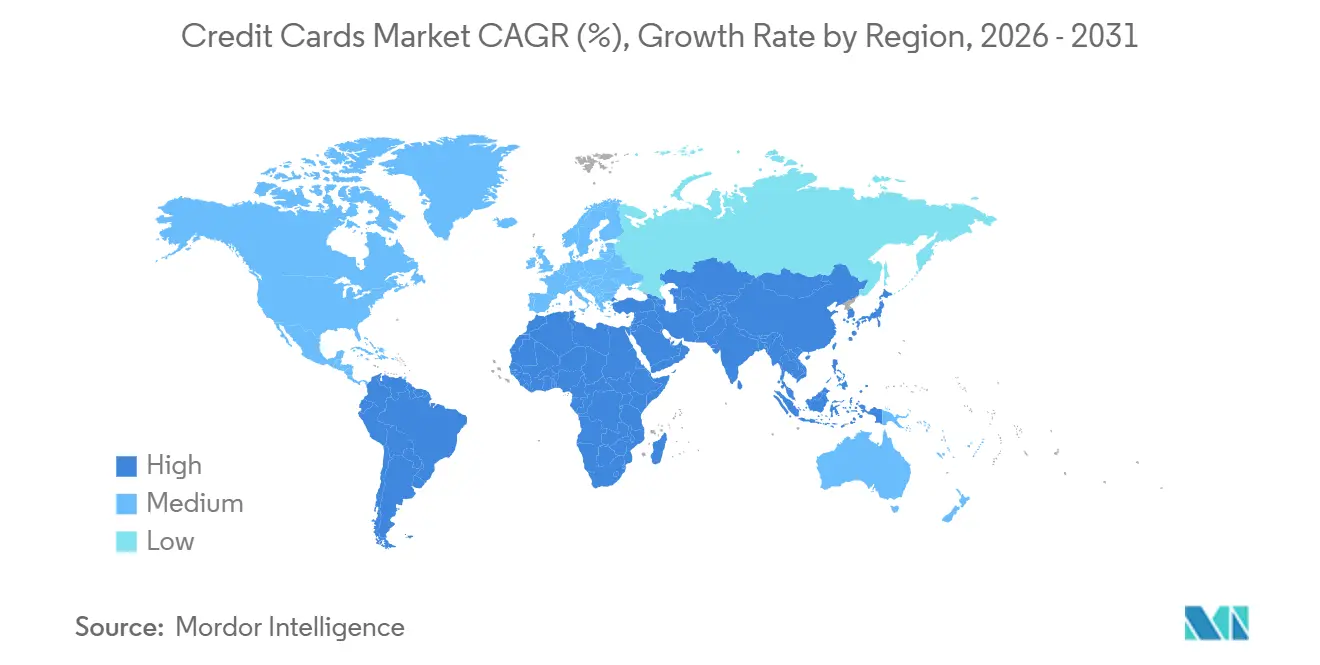

- Por geografia, a América do Norte respondeu por 45,72% da participação no mercado global de cartões de crédito em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 4,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cartões de Crédito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A ubiquidade dos pagamentos por aproximação impulsiona os gastos com cartão presente | +1.2% | Global, incluindo os Estados Unidos e a Europa, com forte penetração de pagamentos por toque | Médio prazo (2-4 anos) |

| A tokenização de rede e as chaves de acesso elevam as taxas de aprovação e reduzem fraudes em transações sem cartão presente | +0.9% | Programas globais com alta adoção por emissores nos Estados Unidos, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Carteiras financiadas por cartão e assinaturas expandem os volumes de cartão registrado | +0.7% | Ecossistemas globais de carteiras e comércio recorrente em escala | Médio prazo (2-4 anos) |

| O comércio eletrônico transfronteiriço e a recuperação do turismo sustentam transações de alto rendimento | +0.6% | Corredores globais de viagens e comércio digital | Médio prazo (2-4 anos) |

| Os parcelamentos no cartão recuperam volumes de pagamento parcelado | +0.5% | Estados Unidos como âncora com expansão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| SoftPOS e Toque para Pagar no iPhone expandem a aceitação por pequenas e médias empresas | +0.4% | Implantação global em mercados desenvolvidos e emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ubiquidade dos Pagamentos por Aproximação Impulsiona os Gastos com Cartão Presente

A Visa informou que 79% das transações presenciais foram realizadas por aproximação em setembro de 2025, o que representou um aumento de 8 pontos percentuais em relação ao exercício fiscal de 2024 e incluiu 66% de penetração nos Estados Unidos. Os dados da Mastercard mostram que os pagamentos por toque atingiram ampla adoção nos mercados, o que está alinhado com os investimentos das redes em velocidade, conveniência e aceitação para aumentar o volume de transações com cartão presente. O volume do Toque para Pagar da Visa superou USD 33 bilhões em 2025, com mais de 20 milhões de dispositivos ativos e com um terço dos vendedores sendo novos na rede, o que indica expansão liderada pela aceitação em segmentos de microcomercializadores e com uso intensivo de dinheiro em espécie [1]Visa Inc., "Relatório Anual Fiscal 2025 da Visa," Visa Inc., visa.com. O transporte público em circuito aberto está reforçando os comportamentos diários de pagamento por toque e transferindo gastos de cartões em circuito fechado para credenciais de aproximação gerais, o que ajuda a incorporar casos de uso formadores de hábito na mobilidade urbana. Essas dinâmicas adicionam volume incremental em vez de simplesmente transferir transações por deslizamento ou inserção, o que sustenta a relevância do cartão presente no mercado global de cartões de crédito à medida que o comércio eletrônico cresce.

A Tokenização de Rede e as Chaves de Acesso Elevam as Taxas de Aprovação e Reduzem Fraudes em Transações Sem Cartão Presente

Mais da metade das transações de comércio eletrônico da Visa foram tokenizadas em setembro de 2025, o que proporcionou um aumento de autorização de quase 5% para vendedores online em 2024 e evitou mais de USD 1,1 bilhão em fraudes. Os provedores de pagamento relatam taxas de aprovação mais altas e menor incidência de fraude quando os comerciantes processam com tokens de rede em vez de números de conta primários, o que reflete o gerenciamento do ciclo de vida do token e a autenticação vinculada ao dispositivo. A adoção pelos emissores atingiu escala nos principais mercados, o que transforma a tokenização de opcional para padrão e fortalece a estabilidade do cartão registrado. O ecossistema da Apple demonstra como credenciais tokenizadas e autenticação biométrica no checkout se traduzem em forte adesão dos consumidores e crescimento das vendas dos comerciantes, o que consolida o volume de cartão registrado nas carteiras. As chaves de acesso e a biometria alinhada ao FIDO permitem que os comerciantes satisfaçam a Autenticação Forte do Cliente com o mínimo de atrito, o que ajuda a proteger a conversão à medida que a adoção da Autenticação Forte do Cliente se expande pelos mercados no mercado global de cartões de crédito.

O Comércio Eletrônico Transfronteiriço e a Recuperação do Turismo Sustentam Transações de Alto Rendimento

A Visa relatou crescimento de dois dígitos em moeda constante no volume transfronteiriço no exercício fiscal de 2025, o que impulsionou transações internacionais de alto rendimento que carregam receita relacionada a câmbio e proteções aprimoradas que os clientes valorizam durante viagens. O trabalho de políticas e do setor sobre as fricções nos pagamentos transfronteiriços visa melhorar a transparência e as velocidades de liquidação, o que pode ajudar comerciantes e emissores a sustentar o desempenho de aprovação para fluxos de comércio internacional. Os gastos globais com viagens corporativas devem atingir USD 1,57 trilhão em 2025, o que sustenta o forte engajamento com cartões corporativos em categorias de transporte aéreo, hospedagem e terrestre [2]Associação Global de Viagens Corporativas, "Gastos Globais com Viagens Corporativas Devem Atingir USD 1,57 Trilhão em 2025," GBTA, gbta.org. Os produtos co-branded de companhias aéreas e hotéis incentivam preferências de pagamento orientadas por fidelidade em viagens internacionais, o que sustenta o uso mais fiel do cartão além das fronteiras. Com a aceitação transfronteiriça e os benefícios de viagem em vigor, esses fluxos permanecem uma fonte de receita duradoura no mercado global de cartões de crédito.

Os Parcelamentos no Cartão Recuperam Volumes de Pagamento Parcelado

As redes e os emissores estão expandindo os parcelamentos no cartão dentro das linhas de crédito existentes, o que permite que os clientes dividam os pagamentos ao longo do tempo no checkout ou após a compra, mantendo os benefícios de recompensas e os direitos de estorno. Os provedores de carteiras suportam opções de parcelamento dentro do fluxo de pagamento, o que integra recursos de pagamento parcelado ao comércio liderado por cartão sem migrar para provedores terceiros de Compre Agora, Pague Depois. Os reguladores estão formalizando regras para produtos autônomos de Compre Agora, Pague Depois, o que eleva as expectativas de conformidade e reduz as vantagens estruturais em relação aos parcelamentos incorporados pelos emissores. Os emissores estão monitorando a normalização do crédito e as tendências de inadimplência enquanto usam os parcelamentos para manter os pagamentos previsíveis, o que ajuda a manter o engajamento nas contas de cartão existentes. Essas medidas recuperam volumes que de outra forma poderiam migrar para o Compre Agora, Pague Depois sem cartão, o que sustenta a continuidade no mercado global de cartões de crédito.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de intercâmbio e regulamentação de tarifas de rede comprimem a economia dos emissores | -0.8% | Europa, Austrália e discussões de políticas nos Estados Unidos | Médio prazo (2-4 anos) |

| O aumento das inadimplências e baixas contábeis restringe a subscrição e as linhas de crédito | -0.5% | Estados Unidos em destaque, com monitoramento mais amplo nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| O atrito na autenticação reduz a conversão no comércio eletrônico em alguns mercados | -0.3% | Europa com mandatos de Autenticação Forte do Cliente e mercados asiáticos selecionados após mandatos de 3DS | Curto prazo (≤ 2 anos) |

| Conta a conta e pagamento por banco deslocam cartões em pagamentos de contas e segmentos selecionados | -0.6% | Brasil, Índia, Reino Unido e Europa, onde o Open Banking está avançando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Inadimplências e Baixas Contábeis Restringe a Subscrição e as Linhas de Crédito

As inadimplências graves em cartões de crédito nos Estados Unidos atingiram 7,13% no quarto trimestre de 2025, enquanto os saldos totais de cartões de crédito aumentaram USD 44 bilhões no trimestre para USD 1,28 trilhão, o que reflete a normalização após anos de tendências atípicas [3]Banco da Reserva Federal de Nova York, "Relatório de Dívida e Crédito das Famílias do 4º Trimestre de 2025," Banco da Reserva Federal de Nova York, newyorkfed.org. A análise mostra que as taxas de inadimplência aumentaram não apenas em áreas de baixa renda, mas também nos CEPs de maior renda desde meados de 2022, o que sinaliza estresse generalizado entre os grupos. Os emissores estão respondendo com restrições na subscrição, gerenciamento de linhas e ajustes de preços, o que pode desacelerar o crescimento de novas contas e os gastos por conta. Os portfólios também estão adotando sinais de risco mais antecipados e ações de contato para reduzir as taxas de progressão para inadimplência em estágio avançado, o que visa proteger o valor ao longo da vida útil. Essas medidas ajudam a estabilizar o desempenho à medida que o crédito se normaliza, ao mesmo tempo em que sustentam o engajamento no mercado global de cartões de crédito.

Conta a Conta e Pagamento por Banco Deslocam Cartões em Pagamentos de Contas e Segmentos Selecionados

O Pix do Brasil tornou-se o método de pagamento mais utilizado para compras online em 2025 e deve expandir ainda mais sua participação, o que demonstra forte apetite de consumidores e comerciantes por transferências instantâneas e de baixo custo. O UPI da Índia processa volumes massivos e está influenciando modelos de crédito no UPI que combinam trilhos baseados em conta com acesso a crédito, o que amplia a inclusão em pagamentos digitais. No Reino Unido e na Europa, as iniciativas de Open Banking estão avançando em direção a pagamentos recorrentes variáveis que poderiam conquistar participação em pagamentos de contas e assinaturas, o que cria pressão seletiva sobre os trilhos de cartão. As redes estão integrando opções de pagamento por banco e baseadas em conta em suas plataformas, o que permite que os comerciantes suportem múltiplos trilhos enquanto retêm serviços de valor agregado como tokenização e controles de fraude. Essa coexistência sustenta o crescimento em todos os trilhos, enquanto os cartões permanecem fortes em viagens, transações transfronteiriças, crédito rotativo e gastos cotidianos com fidelidade no mercado global de cartões de crédito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Necessidade de Mercearia Ancora a Participação, os Prêmios de Viagem Impulsionam o Crescimento

Alimentos e Mercearias capturaram 35,38% da participação no mercado de cartões de crédito em 2025, o que reflete gastos não discricionários e recorrentes que sustentam os volumes ao longo dos ciclos. Essa categoria frequentemente apresenta margens mais estreitas para os emissores, pois o pagamento tende ao saldo durante períodos de maiores despesas domésticas, o que requer gerenciamento cuidadoso de linhas e precificação. Os comerciantes estão incorporando credenciais de cartão registrado tokenizadas nas jornadas de retirada na calçada e entrega, o que aumenta o uso repetido e reduz o atrito no checkout. Os bônus de categoria em supermercados ajudam os emissores a garantir a posição de cartão principal para as compras semanais, o que estabiliza a participação apesar da pressão de trilhos alternativos. Esse comportamento ancora uma base estável de gastos de alta frequência que sustenta a resiliência no mercado global de cartões de crédito.

Viagens e Turismo deve expandir a um CAGR de 6,12% até 2031, e o tamanho do mercado global de cartões de crédito para Viagens e Turismo se beneficia de tíquetes médios mais altos, receita transfronteiriça e proteções agrupadas que os clientes valorizam. Os gastos com viagens corporativas devem atingir USD 1,57 trilhão em 2025, o que sustenta forte engajamento com cartões corporativos nas categorias de transporte aéreo, hospedagem e terrestre. Os cartões co-branded de companhias aéreas e hotéis impulsionam o uso orientado por fidelidade em itinerários internacionais, o que sustenta a preferência pelo cartão em um segmento onde os direitos de contestação e o seguro são relevantes. As redes e os emissores estão ajustando os modelos de risco transfronteiriço e a autenticação para manter altas as taxas de aprovação em reservas de viagens, o que alinha os serviços de valor agregado com transações de alto rendimento. O perfil de rendimento desse segmento o torna um motor de crescimento crítico para o mercado global de cartões de crédito.

Por Tipo de Cartão: A Escala dos Cartões de Uso Geral Ancora, os Especiais Capturam Nichos

Os cartões de crédito de uso geral detinham 85,06% em 2025, o que reflete aceitação universal, ecossistemas de recompensas estabelecidos e amplos portfólios de emissores que impulsionam o uso cotidiano no mercado global de cartões de crédito. Os consumidores frequentemente possuem múltiplos cartões e priorizam recompensas e proteções ao decidir qual credencial usar, o que sustenta o engajamento nas categorias de mercearia, combustível, viagens e compras online. Os emissores aplicam tokenização, prevenção de fraudes e análise de dados para melhorar as taxas de aprovação e reduzir o risco de cancelamento, o que está alinhado com os investimentos das redes em serviços de valor agregado. À medida que o gerenciamento do ciclo de vida se fortalece, os produtos de uso geral permanecem as credenciais padrão por trás das carteiras e assinaturas, o que consolida os gastos recorrentes. Esses fatores mantêm os portfólios de uso geral centrais para a captura de participação no mercado global de cartões de crédito.

Os cartões Especiais e Outros devem crescer a um CAGR de 4,33% até 2031, e o tamanho do mercado global de cartões de crédito para cartões Especiais e Outros se beneficia de recompensas subsidiadas por comerciantes e benefícios direcionados que aprofundam o engajamento na categoria. Os programas co-branded com varejistas e provedores de viagens continuam a escalar e agora dependem de emissão instantânea e tokenização para ativação rápida e uso de cartão registrado. As estratégias de portfólio combinam um co-brand de uso geral principal, o que aumenta a participação na carteira e melhora a retenção entre os segmentos de consumidores. As propostas premium de circuito fechado também competem pelos gastos de clientes abastados com benefícios de restaurantes, hotéis e salas VIP, o que diversifica a dinâmica competitiva entre os tipos de emissores. Esses modelos permitem que os portfólios especiais defendam as margens à medida que os ventos contrários do intercâmbio crescem no setor global de cartões de crédito.

Por Formato de Cartão: A Transformação Digital Acelera

O plástico físico ainda representa 90,12% do tamanho do mercado de cartões de crédito em 2025, pois a infraestrutura global de ponto de venda permanece orientada para o cartão presente. Muitos consumidores mantêm seu cartão físico em mãos mesmo após provisioná-lo em uma carteira. No entanto, os cartões virtuais exclusivamente Digitais devem crescer 6,78% ao ano até 2031. As empresas impulsionam a adoção para controle de despesas, otimização de câmbio e segurança.

O cartão comercial virtual da Mastercard agora está diretamente nas carteiras da Apple e do Google, oferecendo login biométrico e limites de gastos configuráveis. Os cartões virtuais vinculados a criptomoedas da Visa convertem stablecoin em moeda fiduciária instantaneamente, apoiando equipes remotas que enfrentam altos spreads de câmbio. Essas inovações encurtam os ciclos de liquidação e reduzem a exposição a fraudes ao eliminar números de cartão estáticos, tornando-os cada vez mais o padrão para aquisições transfronteiriças e agências de viagens online.

Por Provedor: O Duopólio Visa–Mastercard se Mantém, os Desafiantes Miram Nichos

A Visa detinha 52,22% da participação no mercado de cartões de crédito em 2025, sustentada por USD 16,7 trilhões em volume total de rede, USD 14,2 trilhões em volume de pagamentos, 257,5 bilhões de transações e 4,9 bilhões de credenciais. A escala em aceitação, conformidade, tokenização e controles de fraude confere à Visa resiliência que sustenta o desempenho de emissores e comerciantes nas principais categorias de gastos. A Mastercard está expandindo o valor além do roteamento por meio de produtos e serviços habilitados por inteligência artificial, incluindo o lançamento do Agent Suite para comércio agêntico em janeiro de 2026. A rede também introduziu o Merchant Cloud para simplificar a aceitação de múltiplos trilhos e implantou uma solução de inteligência de ameaças que aplica análise cibernética em tempo real à fraude em pagamentos em escala. Esses investimentos reforçam a habilitação liderada pela rede para emissores e comerciantes e ajudam a sustentar as taxas de aprovação, a segurança e o engajamento no mercado global de cartões de crédito.

O segmento de outros provedores, que inclui American Express e China UnionPay, deve expandir o tamanho do mercado de cartões de crédito para outros provedores a um CAGR de 5,02% até 2031, refletindo posicionamento premium e vantagens de escala regional. A American Express está apostando em um modelo premium de circuito fechado com grandes atualizações em 2025 nos Cartões Platinum para Consumidores e Empresas nos Estados Unidos, que expandiram o acesso a salas VIP, programas de restaurantes e parcerias hoteleiras. Essas melhorias fortalecem os gastos em viagens e restaurantes orientados por fidelidade, ao mesmo tempo em que sustentam o engajamento e os gastos por cartão de clientes abastados. As redes de forma mais ampla estão construindo serviços de valor agregado em inteligência artificial, cibersegurança, tokenização e orquestração de múltiplos trilhos que elevam as barreiras e defendem a economia em todos os provedores e casos de uso. Em conjunto, o duopólio de Visa e Mastercard em redes de circuito aberto e as estratégias premium ou regionais da American Express e da UnionPay criam um quadro competitivo estável que continua a ancorar o crescimento no mercado global de cartões de crédito.

Análise Geográfica

A América do Norte respondeu por 45,72% em 2025, o que reflete profunda penetração de cartões, alta aceitação por comerciantes e um ecossistema maduro de recompensas que incentiva upgrades premium no mercado global de cartões de crédito. O Canadá mantém alta penetração de pagamentos eletrônicos com significativa atividade por aproximação e online, além de transferências em tempo real crescentes para transações entre pessoas físicas e empresariais, o que complementa o comércio liderado por cartão. As condições de crédito nos Estados Unidos se normalizaram ao longo de 2025 com saldos crescentes e inadimplências elevadas em relação às normas pré-pandemia, o que levou os emissores a restringir a subscrição e gerenciar as linhas. Os debates de políticas sobre roteamento e tarifas estão em andamento e influenciam a economia dos comerciantes e as estratégias dos emissores, o que incentiva maior ênfase em serviços de valor agregado para sustentar o desempenho de aprovação e fraude. Esses fatores sustentam uma bifurcação em que os segmentos premium entregam rendimento enquanto os usuários do mercado de massa dependem de carteiras, débito e parcelamentos para acessibilidade no mercado global de cartões de crédito.

O cenário regulatório da Europa, moldado pela PSD3 e pelo Regulamento de Serviços de Pagamento, enfatiza a prevenção de fraudes, o Open Banking e a proteção ao consumidor. O quadro de intercâmbio da União Europeia limita as receitas dos emissores, impulsionando a inovação em pagamentos de conta a conta e diferenciação orientada por serviços. O Reino Unido aborda os desafios transfronteiriços pós-Brexit e adota autenticação baseada em resultados, com foco nos custos dos comerciantes e na experiência do cliente. Os investimentos em tokenização, autenticação baseada em risco e análise de fraudes estão alinhados com os esforços das redes para monetizar serviços de segurança, preservando o valor no mercado global de cartões de crédito.

A América Latina e o Oriente Médio e África experimentam rápida digitalização por meio de pagamentos instantâneos e dinheiro móvel. O uso de cartões premium cresce nos setores bancários desenvolvidos, sustentado por autenticação biométrica e baseada em risco para melhorar a segurança e as taxas de aprovação. As redes e os emissores investem em tokenização e infraestrutura de aceitação, garantindo que os cartões permaneçam relevantes em transações de alto valor e transfronteiriças. Essas tendências posicionam os cartões como complementos essenciais aos trilhos baseados em conta em ecossistemas digitais em evolução.

A Ásia-Pacífico deve crescer a um CAGR de 4,24% até 2031, o que reflete a expansão das populações de classe média, a digitalização e a maior adoção de carteiras e pagamentos por aproximação que elevam os gastos por cartão. A Mastercard destaca que a Ásia-Pacífico abrigará uma parcela desproporcional da classe média global até 2035, o que expande a base endereçável para pagamentos e serviços financeiros. A rápida adoção do UPI pela Índia e os modelos de crédito no UPI estão remodelando os pagamentos digitais domésticos, ao mesmo tempo em que preservam espaço para cartões em viagens, transações transfronteiriças e categorias premium. O mandato de 3DS do Japão em 2025 alcançou forte conversão ao direcionar a maior parte do tráfego por caminhos sem atrito, o que prova que uma autenticação bem ajustada pode proteger o crescimento online sem atrito excessivo no checkout. À medida que as parcerias de emissores e os co-brands escalam com o comércio eletrônico, companhias aéreas e telecomunicações, o mix de pagamentos da região sustenta o crescimento contínuo no mercado global de cartões de crédito.

Cenário Competitivo

O mercado global de cartões de crédito é ancorado por um duopólio Visa–Mastercard em redes de circuito aberto, enquanto a concorrência entre emissores é fragmentada entre bancos, fintechs e programas co-branded, o que cria intensa rivalidade no nível do portfólio. A Visa reportou USD 16,7 trilhões em volume total, 4,9 bilhões de credenciais e USD 40 bilhões em receita líquida no exercício fiscal de 2025, o que ressalta a escala em aceitação, conformidade e infraestrutura de segurança. A Mastercard está expandindo além do roteamento com ferramentas de orquestração habilitadas por inteligência artificial, cibersegurança e capacidades de liquidação de múltiplos trilhos, o que aprofunda os serviços de valor agregado para emissores e comerciantes. A American Express avança uma estratégia premium de circuito fechado com grandes investimentos em ecossistemas de viagens e restaurantes, o que compete pelos gastos e fidelidade de clientes abastados. Essas posições reforçam um mercado onde a profundidade do serviço e a confiança são diferenciadores decisivos ao lado do alcance de aceitação no mercado global de cartões de crédito.

Os movimentos estratégicos mostram uma mudança de plataforma em toda a cadeia de valor, à medida que as redes monetizam segurança, análise de dados e orquestração de comércio impulsionada por inteligência artificial. A Mastercard lançou o Agent Suite para permitir que agentes de inteligência artificial realizem transações sob controles corporativos e fez parceria com a Cloudflare para estender a defesa cibernética para a infraestrutura de pagamentos, o que demonstra como os dados e a inteligência da rede se traduzem em serviços para comerciantes e emissores. Os pilotos de liquidação em stablecoin e os programas de pagamento estão passando de teste para produção em corredores específicos, o que introduz novas opções de back-end enquanto as experiências de cartão no front-end permanecem consistentes. Os co-brands de varejo continuam a se renovar com emissão instantânea, tokenização e carteiras incorporadas, o que ajuda a acelerar a ativação e o uso de cartão registrado em jornadas omnicanal.

A expansão da aceitação é um campo de batalha visível, pois o SoftPOS e o Toque para Pagar no iPhone eliminam os requisitos de hardware e integram milhões de comerciantes de cauda longa, o que aumenta o total de pontos de aceitação para cartões e carteiras. A American Express realizou grandes atualizações no Platinum que adicionaram acesso a salas VIP e restaurantes, o que fortaleceu o posicionamento premium onde os usuários abastados exigem qualidade de serviço e benefícios de viagem. As redes lançaram soluções de inteligência de ameaças e nuvem para comerciantes que agrupam tokenização, risco, orquestração e capacidades de múltiplos trilhos, o que favorece os players de escala em categorias sensíveis à conformidade e segurança. Com os resultados de aprovação e fraude sendo centrais para a economia dos comerciantes, os serviços de valor agregado em roteamento, dados e segurança são as alavancas decisivas para defender e expandir a participação no mercado global de cartões de crédito.

Líderes do Setor de Cartões de Crédito

Wells Fargo & Co.

JPMorgan Chase

Citigroup

American Express

Bank of America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Mastercard e SoFi integraram a liquidação em stablecoin SoFiUSD na rede da Mastercard para conectar o comércio em criptomoedas e em moeda fiduciária e simplificar a liquidação transfronteiriça. A iniciativa traz uma opção de stablecoin regulamentada para fluxos de trabalho de liquidação selecionados, mantendo o checkout do consumidor inalterado. Reflete uma abordagem de múltiplos trilhos para a movimentação de dinheiro corporativo e otimização de tesouraria.

- Fevereiro de 2026: A Visa anunciou que concordou em adquirir a Prisma Medios de Pago e a Newpay na Argentina, aprimorando suas capacidades tecnológicas para acelerar soluções de pagamento inovadoras, melhorar os serviços aos emissores e garantir um processamento seguro e agnóstico para diversos métodos de pagamento.

- Janeiro de 2026: A Mastercard lançou o Agent Suite para preparar as empresas para o comércio agêntico e transações impulsionadas por inteligência artificial sob controles corporativos. O conjunto integra lógica de identidade, autenticação, autorização e liquidação para limitar o risco de fluxos autônomos. Posiciona a rede como um habilitador do comércio nativo de inteligência artificial além do roteamento.

- Setembro de 2025: A American Express anunciou grandes atualizações nos Cartões Platinum para Consumidores e Empresas nos Estados Unidos com novos benefícios de salas VIP e restaurantes. A renovação expande o acesso a viagens e fortalece o valor premium para viajantes e frequentadores de restaurantes assíduos. Demonstra investimento contínuo em fidelidade e experiência no segmento de alto padrão do mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de cartões de crédito como o valor total anual de compras liquidadas através de cartões de crédito de consumo e comerciais em circuito aberto, sejam eles plásticos embossados tradicionais, credenciais móveis tokenizadas ou números virtuais de utilização única, emitidos por bancos, cooperativas de crédito e fintechs e processados em qualquer rede a nível mundial.

Exclusão do Âmbito: Os cartões de loja de marca própria e os cartões de débito diferido que não incluem uma facilidade de crédito rotativo estão excluídos.

Visão Geral da Segmentação

- Por Aplicação

- Alimentos e Mercearias

- Saúde e Farmácia

- Restaurantes e Bares

- Eletrônicos de Consumo

- Mídia e Entretenimento

- Viagens e Turismo

- Outras Aplicações

- Por Tipo de Cartão

- Cartões de Crédito de Uso Geral

- Cartões de Crédito Especiais e Outros

- Por Formato de Cartão

- Físico

- Digital

- Por Provedor

- Visa

- Mastercard

- Outros Provedores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX

- NÓRDICOS

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram executivos de bancos emissores, operadores regionais de comutação de pagamentos, responsáveis de produto de acquirers de comerciantes e reguladores de crédito ao consumo na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. Estas conversas clarificaram a penetração ao nível da carteira, a adoção de cartões virtuais, as tendências de compressão de comissões e os pressupostos de previsão que eram apenas parcialmente visíveis no material secundário.

Investigação Documental

Extraímos indicadores de base de fontes públicas de elevada visibilidade, como os red books do Bank for International Settlements, o World Bank Findex, as International Financial Statistics do FMI, os índices de comércio eletrónico da UNCTAD e os estudos de pagamentos da Reserva Federal e do Banco Central Europeu. As divulgações nos 10-Ks dos emissores, nos decks de investidores das redes e nos BIS Quarterly Reports forneceram divisões de volume de compras, rendimentos de comissões e rácios de incumprimento. As bases de dados por subscrição a que os analistas da Mordor acedem, a D&B Hoovers para dados financeiros de emissores e a Dow Jones Factiva para notícias em tempo real, ajudaram a validar a atividade corporativa e as alterações regulatórias. As fontes listadas são ilustrativas; muitos conjuntos de dados públicos adicionais e publicações do setor informaram a investigação documental.

Dimensionamento do Mercado e Previsão

Uma construção top-down parte dos valores de compra reportados pelas redes, reconciliando-os depois com dados do BIS e alfandegários para capturar as despesas transfronteiriças, que são subsequentemente ajustadas para eliminar a dupla contagem. Verificações bottom-up selecionadas — agregações de emissores e ticket médio amostrado multiplicado pelo número de transações — testam os totais. As variáveis-chave incluem cartões de crédito ativos em circulação, PIB nominal, quota do comércio eletrónico no retalho, comissão média por transação, taxas de abatimento ao ativo e penetração da utilização sem contacto. As previsões a cinco anos utilizam regressão multivariada associada a esses fatores, com análise de cenários em torno de choques nas taxas de juro e nas perdas por fraude. As lacunas de dados nos mercados emergentes são colmatadas por proxies de taxa de penetração alinhadas com as curvas de adoção de carteiras móveis.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de três camadas, verificações de variância face a métricas de pagamento paralelas e recontactos para esclarecimento de anomalias com especialistas-chave antes da aprovação final. Atualizamos o modelo anualmente e desencadeamos atualizações intercalares para eventos regulatórios ou macroeconómicos materiais; uma nova validação ocorre antes de cada entrega ao cliente.

Por que Razão a Linha de Base de Cartões de Crédito da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas acompanham diferentes fluxos monetários, anos de base ou granularidade geográfica.

O foco disciplinado da Mordor no valor de compra em todas as regiões e redes, a sua cadência de atualização anual e a sua modelação de dupla verificação mantêm os nossos valores equilibrados e transparentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 14,83 biliões de USD (2025) | Mordor Intelligence | - |

| 530,2 mil milhões de USD (2023) | Global Consultancy A | Acompanha os pools de receitas dos emissores, exclui o valor das transações e várias regiões |

| 622,76 mil milhões de USD (2024) | Trade Journal B | Contabiliza apenas os rendimentos de comissões, omite os volumes de cartões corporativos |

| 1,84 biliões de USD (2024) | Regional Consultancy C | Utiliza saldos em dívida em vez de despesas; cobertura de rede limitada |

Estas comparações mostram que os resultados variam principalmente com as definições de âmbito e a profundidade dos dados; a medida de valor de compra da Mordor, a cobertura geográfica abrangente e as atualizações anuais rigorosas fornecem uma linha de base fiável para os decisores.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado global de cartões de crédito até 2031?

O tamanho do mercado global de cartões de crédito deve atingir USD 18,48 trilhões até 2031 a um CAGR de 3,77% no período de 2026 a 2031, sustentado pela ubiquidade dos pagamentos por aproximação, tokenização e autenticação que protegem os resultados de aprovação e fraude.

Quais aplicações estão liderando e crescendo mais rapidamente no segmento de cartões?

Alimentos e Mercearias são os maiores em 2025 com 35,38%, enquanto Viagens e Turismo é o de crescimento mais rápido com um CAGR de 6,12% até 2031, refletindo gastos de necessidade recorrentes e fluxos premium de viagens transfronteiriças.

Como os emissores estão defendendo a economia diante dos tetos de tarifas?

Os emissores enfatizam cartões premium, propostas de anuidade, parcelamentos no cartão e serviços de valor agregado como prevenção de fraudes e tokenização para compensar o intercâmbio regulamentado e preservar as taxas de aprovação.

Onde o crescimento regional será mais forte até 2031?

A Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 4,24%, impulsionada pela expansão da classe média, adoção de carteiras e infraestrutura aprimorada de aceitação e autenticação nos principais mercados.

Quais tecnologias melhoram mais as aprovações online e a segurança?

A tokenização de rede, as chaves de acesso e a autenticação biométrica estão elevando as taxas de autorização no comércio eletrônico e reduzindo fraudes, ao mesmo tempo em que ajudam os comerciantes a cumprir a Autenticação Forte do Cliente nos mercados regulamentados.

Como o SoftPOS está mudando a aceitação para pequenas empresas?

O SoftPOS e o Toque para Pagar no iPhone integram comerciantes de cauda longa sem hardware, o que expande os pontos de aceitação e adiciona volume incremental de cartão presente em nichos com uso intensivo de dinheiro em espécie.

Página atualizada pela última vez em: