Dimensão e Quota do Mercado de Financiamento Hipotecário Residencial na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

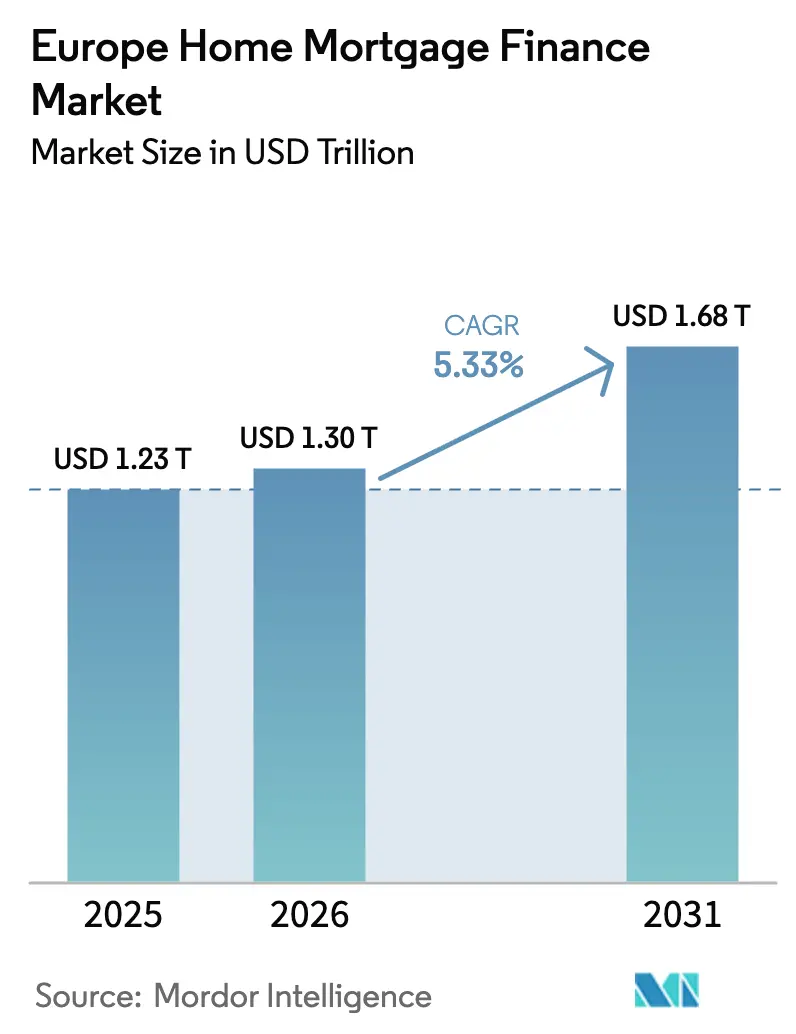

| Tamanho do mercado no ano base (2025) | 1.23 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.3 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

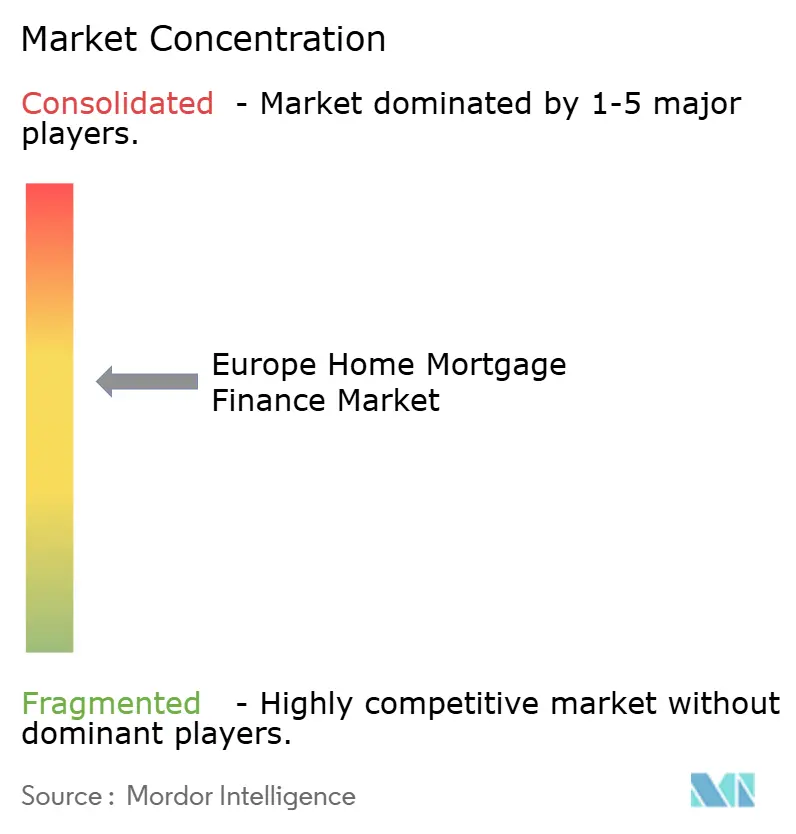

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento Hipotecário Residencial na Europa por Mordor Intelligence

Espera-se que o mercado de financiamento hipotecário residencial na Europa cresça de USD 1,23 trilião em 2025 para USD 1,30 trilião em 2026, com previsão de atingir USD 1,68 trilião até 2031 a um CAGR de 5,33% no período 2026-2031. O relaxamento da política do Banco Central Europeu (BCE), a expansão dos incentivos a hipotecas verdes e a persistente escassez de oferta habitacional sustentam este crescimento estável[1]Banco Central Europeu, "Comunicado de Imprensa sobre Decisões de Política Monetária," ecb.europa.eu. A divergência na transmissão monetária entre os estados-membros gera ambientes de taxas mistos: os mutuários com taxa variável em Itália e em Espanha sentem ajustamentos rápidos de custos, ao passo que os mutuários com taxa fixa em França e na Alemanha experimentam uma transmissão mais lenta. As garantias apoiadas pelo Estado, como o Bezpieczny Kredyt 2% da Polónia ou os empréstimos de reabilitação climática KfW da Alemanha, continuam a amortecer os choques de acessibilidade e a estimular segmentos de nicho. A consolidação — ilustrada pela aquisição pendente do TSB pelo Santander — reconfigura a dinâmica competitiva, enquanto os novos participantes fintech aproveitam as infraestruturas de open banking para reduzir os tempos de subscrição e atrair mutuários com perfil digital. Regras climáticas mais rigorosas restringem simultaneamente a concessão de crédito em regiões propensas a inundações e desbloqueiam vantagens de preços com descontos de 10 a 25 pontos base para imóveis de elevada eficiência energética.

Principais Conclusões do Relatório

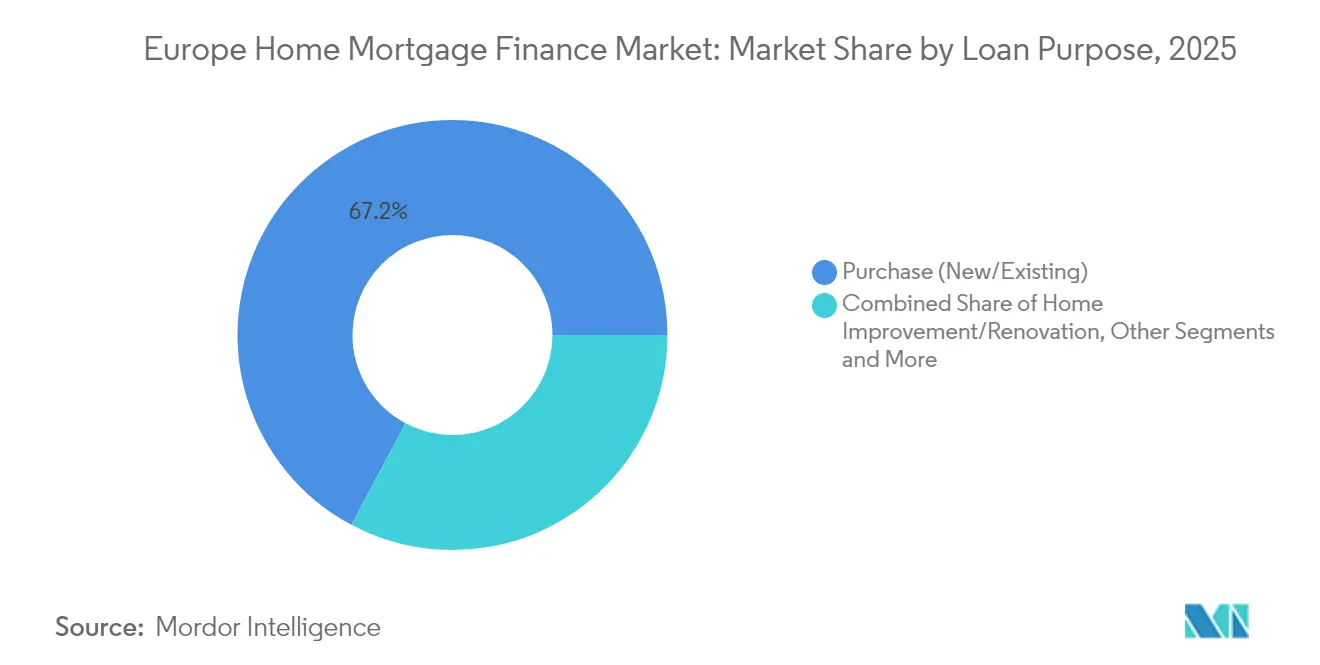

- Por finalidade do empréstimo, a Compra (Novo/Existente) detinha 67,21% da quota do mercado de financiamento hipotecário residencial europeu em 2025, enquanto se prevê que a Melhoria/Renovação do Imóvel cresça a um CAGR de 6,55% até 2031.

- Por fornecedor, os Bancos representavam 83,05% da dimensão do mercado de financiamento hipotecário residencial europeu em 2025; espera-se que as Empresas de Financiamento Habitacional registem o CAGR projetado mais elevado, de 7,14%, até 2031.

- Por taxas de juro, as Taxas de Juro Fixas lideravam com uma quota de 77,02% do mercado de financiamento hipotecário residencial europeu em 2025, enquanto se prevê que as Taxas de Juro Variáveis se expandam a um CAGR de 6,92% no período 2026-2031.

- Por prazo do empréstimo, as hipotecas com prazo superior a 20 anos representavam 46,01% da dimensão do mercado de financiamento hipotecário residencial europeu em 2025 e avançarão a um CAGR de 5,82%.

- Por país, o Reino Unido captou 22,74% da quota do mercado de financiamento hipotecário residencial europeu em 2025; o Resto da Europa é a região de crescimento mais rápido, com um CAGR de 6,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Financiamento Hipotecário Residencial na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ambiente de baixas taxas de juro anterior ao aperto do BCE | +1.2% | Núcleo da Zona Euro, efeito indireto no Reino Unido | Curto prazo (≤ 2 anos) |

| Regimes de garantia hipotecária apoiados pelo Estado | +0.8% | Polónia, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Aumento do rendimento disponível das famílias nas economias centrais da UE | +0.9% | Alemanha, França, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Escassez de oferta habitacional nos principais centros urbanos | +1.1% | Londres, Paris, Amsterdão, Estocolmo, Munique | Longo prazo (≥ 4 anos) |

| Crescimento das hipotecas verdes associadas a imóveis energeticamente eficientes | +0.6% | Países Baixos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Subscrição instantânea habilitada por open banking | +0.4% | Reino Unido, Países Baixos, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixo ambiente de baixas taxas de juro anterior ao aperto do BCE

Os empréstimos originados abaixo de 2% ainda cobrem cerca de 60% dos saldos em dívida, criando um conjunto de mutuários a dois níveis no mercado de financiamento hipotecário residencial europeu. As famílias com dívida de custo ultra-baixo mantêm poder de compra mesmo enquanto os novos entrantes enfrentam taxas próximas de 4%. Os mutuários em Itália e Espanha com períodos fixos mais curtos enfrentam saltos de pagamento de 150 a 200 pontos base, ao passo que 77% das hipotecas francesas têm taxas fixas superiores a 15 anos[2]Banque de France, "Inquérito ao Setor Bancário de Retalho 2025," banque-france.fr. Os mutuantes compensam a compressão das margens através da revalorização de novos empréstimos e da aceleração das estratégias de cobertura. A otimização da carteira — venda de blocos de taxa fixa consolidados e originação de produtos híbridos — fortalece os retornos ajustados ao risco, preservando a presença no mercado de financiamento hipotecário residencial europeu.

Regimes de garantia hipotecária apoiados pelo Estado

O Bezpieczny Kredyt 2% da Polónia reduz as taxas efetivas de 8,46% para 2% durante uma década, reduzindo a metade os pagamentos mensais e estimulando a procura por parte de compradores de primeira habitação. O KfW alemão alocou EUR 762 milhões em 2025 para hipotecas de reabilitação energética que combinam apoio fiscal com objetivos climáticos. O regime do Reino Unido apoiou 39.000 aquisições após a sua expansão em 2024, embora os empréstimos propostos com rácio empréstimo-valor de 99% levantem preocupações de sobreaquecimento. Estes programas estreitam os spreads de risco, catalisam a construção nas faixas elegíveis e injetam estabilidade contracíclica no mercado de financiamento hipotecário residencial europeu.

Aumento do rendimento disponível das famílias nas economias centrais da UE

A Espanha registou um aumento de 8,2% no rendimento disponível das famílias em 2024, impulsionado por ganhos salariais generalizados. A inflação alemã moderou-se para 1,3%, mantendo os salários reais positivos apesar dos ventos contrários no setor da construção. O crescimento do PIB da Dinamarca de 3,6%, impulsionado pelos produtos farmacêuticos, elevou as trajetórias de rendimento nos países nórdicos. Os rácios dívida-rendimento estabilizaram-se assim, ancorando volumes de originação sustentáveis e sustentando o crescimento em todo o mercado de financiamento hipotecário residencial europeu.

Escassez de oferta habitacional nos principais centros urbanos

As licenças na Alemanha caíram 31,9% em termos homólogos para 21.200 em abril de 2024, agravando um défice projetado de 700.000 unidades até 2025. Em Londres e Amsterdão, a idade média dos compradores de primeira habitação aproxima-se dos 34 anos e a taxa de desocupação de arrendamento é reduzida, respetivamente. Os mutuantes respondem alargando os prazos para além dos 25 anos e lançando produtos de alavancagem de rendimento que satisfazem os testes de acessibilidade prudentes. A escassez persistente mantém os valores dos imóveis firmes, aumentando as reservas de garantias e sustentando as métricas de qualidade dos ativos em todo o mercado de financiamento hipotecário residencial europeu.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subida das taxas de juro do BCE a aumentar os custos de financiamento | -1.8% | Zona Euro; carteiras de taxa variável em Itália e Espanha | Curto prazo (≤ 2 anos) |

| Testes de esforço de acessibilidade hipotecária mais rigorosos | -0.7% | Reino Unido, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Risco de sobrevalorização dos preços da habitação em mercados selecionados | -0.5% | Londres, Amsterdão, Estocolmo, Munique | Médio prazo (2-4 anos) |

| Regulamentos de risco climático a limitar a concessão de crédito em zonas de inundação | -0.3% | Países Baixos, Alemanha, regiões costeiras do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A subida das taxas de juro do BCE está a aumentar os custos de financiamento

Os pagamentos médios italianos aumentaram EUR 200-300 em empréstimos de EUR 150.000 em 2024, levando 46% dos mutuários hipotecários a reduzir o consumo[3]BNP Paribas, "Perspetivas do Mercado Hipotecário Italiano 2024," group.bnpparibas. A adoção de taxa variável atingiu 60,9% em Itália, uma vez que os prémios de taxa fixa se alargaram para 96 pontos base. À medida que o BCE reduz as taxas de política ao longo de 2025, os apetites de refinanciamento regressam, embora se mantenham acima dos referenciais da era ultra-baixa, ancorando novamente as expetativas de preços em todo o mercado de financiamento hipotecário residencial europeu.

Testes de esforço de acessibilidade hipotecária mais rigorosos

As regras holandesas que limitam o rácio empréstimo-rendimento perturbam a procura em máximos históricos, mesmo em contexto de crescimento salarial. Os mutuantes do Reino Unido realizam agora testes de esforço a 300 pontos base acima das taxas vigentes[4]Banco de Inglaterra, "Estatísticas de Mutuantes Hipotecários T4 2024," bankofengland.co.uk. Os supervisores nórdicos monitorizam a dívida a 235% do rendimento disponível na Noruega. Estes filtros prudenciais suprimem aprovações marginais, mas elevam a resiliência das carteiras, moderando a expansão do mercado de financiamento hipotecário residencial europeu sem comprometer a estabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: O Financiamento de Renovação Acelera os Objetivos Energéticos

As hipotecas de Compra (Novo/Existente) representavam 67,21% do mercado de financiamento hipotecário residencial europeu em 2025. A quota reflete a cultura enraizada de habitação própria e um pipeline estável de revenda. A Melhoria/Renovação do Imóvel, no entanto, apresenta uma perspetiva de CAGR de 6,55%, superando todas as outras finalidades, uma vez que os mandatos de eficiência energética da UE orientam as famílias para as reabilitações. A dimensão do mercado de financiamento hipotecário residencial europeu para o financiamento de renovação está preparada para aumentar materialmente no período 2026-2031, apoiada por requisitos de investimento anual de EUR 150 mil milhões ao abrigo da Diretiva sobre o Desempenho Energético dos Edifícios.

A procura de empréstimos para reabilitação reconfigura a subscrição. Os mutuantes devem avaliar tanto as futuras poupanças de energia como a valorização das garantias. O programa BEI–Deutsche Bank, no valor de EUR 600 milhões, ilustra como o capital concecional de atração estreita os custos de financiamento para os projetos qualificados. A agregação de empréstimos de renovação com subsídios sustenta os retornos ajustados ao risco, incorporando ainda mais a sustentabilidade no mercado de financiamento hipotecário residencial europeu.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Fornecedor: As Ágeis Empresas de Financiamento Habitacional Corroem a Hegemonia dos Bancos

Os Bancos retiveram 83,05% da dimensão do mercado de financiamento hipotecário residencial europeu em 2025, alavancando o financiamento por depósitos e a venda cruzada de múltiplos produtos. No entanto, as Empresas de Financiamento Habitacional almejam um CAGR de 7,14% graças à subscrição especializada e à originação digital. As plataformas impulsionadas por inteligência artificial reduzem os rácios custo-rendimento e melhoram a segmentação do risco, permitindo aos novos operadores captar mutuários de nicho ignorados pelos bancos universais.

Os incumbentes respondem com parcerias e atualizações do sistema bancário central. A plataforma de originação nativa em nuvem do Santander, implementada após a integração do TSB, visa processar candidaturas em menos de 48 horas. As alianças fintech proporcionam ganhos de velocidade e experiência do cliente que ajudam os volumes dos incumbentes a crescer a par da crescente concorrência no mercado de financiamento hipotecário residencial europeu.

Por Taxas de Juro: A Recuperação da Taxa Variável Reflete as Expetativas do Ciclo Monetário

As hipotecas de taxa fixa detinham uma quota de 77,02% da dimensão do mercado de financiamento hipotecário residencial europeu em 2025. À medida que os operadores de mercado antecipam cortes sequenciais do BCE, os empréstimos de taxa variável preveem um CAGR de 6,92%. A quota do mercado de financiamento hipotecário residencial europeu para produtos de taxa variável disparou em Itália, passando de 15,8% para 60,9% em 12 meses, à medida que os spreads entre taxa fixa e variável se alargaram para quase 100 pontos base.

Os mutuários cobrem-se através de opções de taxa com teto que limitam o risco ascendente, preservando a participação descendente. A cultura francesa ainda favorece prazos fixos longos, mantendo a estabilidade no mercado de financiamento hipotecário residencial europeu. Os mutuantes gerem o risco de base através de cobertura dinâmica e cláusulas contratuais que permitem conversões de taxa ulteriores quando o afrouxamento da política monetária se materializar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Prazo do Empréstimo: Prazos Mais Longos Compensam as Pressões de Acessibilidade

Os empréstimos com prazo superior a 20 anos detêm 46,01% dos volumes de 2025 e superam as restantes faixas com um CAGR de 5,82%. A amortização alargada reduz os pagamentos mensais, apoiando a aquisição de habitação de entrada mesmo à medida que os preços sobem. Em capitais de custo elevado como Londres, a mediana do rácio preço-rendimento excede 9x, tornando os prazos de 30 anos habituais.

O alargamento dos prazos aumenta a despesa com juros ao longo da vida e o risco de duração. Os supervisores analisam agora a capacidade de reembolso dos mutuários na idade de reforma. Os mutuantes adotam funcionalidades de reembolso faseado — escalonamentos progressivos ou opções de pagamento em balão — para alinhar os fluxos de caixa com o rendimento ao longo do ciclo de vida, salvaguardando a qualidade do crédito em todo o mercado de financiamento hipotecário residencial europeu.

Análise Geográfica

O Reino Unido lidera com uma fatia de 22,74% do mercado de financiamento hipotecário residencial europeu. Um panorama de produtos diversificado — indexado, com compensação, vitalício — apoia uma segmentação granular, enquanto fusões como a Santander–TSB aumentam a escala. As reformas regulatórias pós-Brexit harmonizam os encargos de capital com Basileia III, conferindo aos grandes mutuantes flexibilidade no balanço. Apesar do teste de esforço de acessibilidade de 2024, os volumes de originação do Reino Unido permanecem resilientes graças a mercados de trabalho robustos e à procura habitacional reprimida.

A Alemanha e a França são pilares estruturais. O estrangulamento da oferta na Alemanha, evidenciado pelo colapso das licenças, intensifica a concorrência pelo escasso parque habitacional e prolonga a valorização dos preços. Os mercados franceses beneficiam de um declínio progressivo nas taxas médias de hipoteca — de 4,21% para 3,60% ao longo de 2024 — estimulando o refinanciamento mesmo em meio a um sentimento cauteloso dos consumidores. Os mutuantes nórdicos aumentam os volumes apesar de aumentos de preços moderados; o Nordea registou um crescimento de 6% nas hipotecas no primeiro trimestre de 2025, provando o apetite da região por crédito hipotecário habilitado digitalmente.

A Espanha e a Itália proporcionam potencial de valorização cíclica. A expansão do PIB espanhol de 3,2% em 2024 impulsionou as vendas de habitação em 15% em termos homólogos. As condições de crédito italianas suavizam-se à medida que os bancos implantam sinergias de consolidação; o Intesa Sanpaolo facilitou EUR 30 mil milhões em crédito de médio e longo prazo ao longo de nove meses de 2024, estimulando o crescimento hipotecário. O Resto da Europa, abrangendo os estados da Europa Central e Oriental, é o de crescimento mais rápido com um CAGR de 6,28% até 2031. Os programas de garantia e os fundos da UE aceleram a penetração do crédito formal, alargando o alcance do mercado de financiamento hipotecário residencial europeu. Os regimes apoiados pelo BEI na Letónia e as grandes aquisições transfronteiriças — como a participação do Erste Group na Santander Polska — proporcionam o capital e a tecnologia essenciais para uma expansão rápida.

Panorama Competitivo

O mercado hipotecário europeu apresenta uma concentração moderada com dinâmicas competitivas em intensificação, impulsionadas pela consolidação estratégica e pela disrupção tecnológica. O acordo de USD 2,65 mil milhões do Santander para o TSB eleva os seus ativos hipotecários no Reino Unido para USD 45 mil milhões, conferindo uma quota local de 6% e uma melhor diversificação do financiamento. A proposta de aquisição do Virgin Money pelo Nationwide elevaria a mútua para segundo lugar em depósitos e hipotecas, indicando que a consolidação permanece uma via preferida para a eficiência de custos. As aquisições transfronteiriças, como a participação de EUR 6,8 mil milhões do Erste Group na Santander Polska, sublinham a convergência regional orientada para o alinhamento da infraestrutura digital.

Os desafiantes fintech intensificam a pressão. A Revolut pretende lançar hipotecas assistidas por inteligência artificial em 2025, combinando extração de dados de open banking com tomada de decisão instantânea que supera os incumbentes na experiência do utilizador. Os bancos tradicionais respondem com desenvolvimentos internos: o lançamento de API da Legal & General Home Finance agiliza o processamento de hipotecas vitalícias, enquanto a ferramenta granular de preços verdes do ING se diferencia pela sustentabilidade.

A inovação em espaços inexplorados também molda a rivalidade. Os produtos vitalícios e de libertação de capital respondem ao envelhecimento demográfico, as hipotecas verdes impõem preços de rácio empréstimo-valor premium, e a subscrição instantânea atrai mutuários mais jovens. As instituições capazes de integrar análise ESG e aprendizagem automática nos modelos de crédito estão em posição de ganhar quota no mercado de financiamento hipotecário residencial europeu.

Líderes do Setor de Financiamento Hipotecário Residencial na Europa

Lloyds Banking Group

Banco Santander

BNP Paribas

Crédit Agricole

Barclays plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Santander concluiu a sua aquisição de USD 2,65 mil milhões do TSB, criando o quarto maior fornecedor de hipotecas do Reino Unido e elevando os ativos hipotecários combinados para USD 45 mil milhões.

- Maio de 2025: O Erste Group adquiriu 49% do Santander Bank Polska por EUR 6,8 mil milhões, alargando a sua carteira hipotecária na Europa Central para EUR 131 mil milhões.

- Maio de 2025: O ING lançou preços hipotecários diferenciados por etiqueta energética nos Países Baixos, associando as taxas à eficiência dos imóveis desde a classe G até à classe A++++.

- Abril de 2025: O inquérito de crédito do BCE mostrou que 7% dos bancos flexibilizaram os critérios de concessão de crédito habitacional, enquanto a procura líquida recuperou com a descida das taxas.

Âmbito do Relatório do Mercado de Financiamento Hipotecário Residencial na Europa

O financiamento habitacional é um tipo de serviço de crédito que oferece capital para a aquisição de novos imóveis, como uma habitação ou um terreno, aos utilizadores finais. Isso ajuda particulares e empresas a adquirir esses imóveis habitacionais sem pagar o preço total de compra de uma só vez. A pessoa que pede este empréstimo reembolsa o montante do empréstimo e os juros até ao número de anos especificado.

O mercado de financiamento hipotecário residencial na Europa é segmentado por aplicação (compra de habitação, refinanciamento, melhoria do imóvel e outros), por fornecedores (bancos, empresas de financiamento habitacional e agentes imobiliários) e por taxa de juro (empréstimo hipotecário com taxa fixa e empréstimo hipotecário com taxa ajustável). O relatório oferece a dimensão do mercado e previsões para o Mercado de Financiamento Hipotecário Residencial na Europa em valor (Milhões USD) para todos os segmentos acima referidos.

| Compra (Novo/Existente) |

| Melhoria/Renovação do Imóvel |

| Empréstimo com Garantia Imobiliária |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juro Fixas |

| Taxas de Juro Variáveis |

| ≤ 10 Anos |

| 11 – 20 Anos |

| Mais de 20 Anos |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Benelux (Bélgica, Países Baixos e Luxemburgo) |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) |

| Resto da Europa |

| Por Finalidade do Empréstimo | Compra (Novo/Existente) |

| Melhoria/Renovação do Imóvel | |

| Empréstimo com Garantia Imobiliária | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Fornecedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juro | Taxas de Juro Fixas |

| Taxas de Juro Variáveis | |

| Por Prazo do Empréstimo | ≤ 10 Anos |

| 11 – 20 Anos | |

| Mais de 20 Anos | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de financiamento hipotecário residencial europeu?

O mercado está avaliado em USD 1,30 trilião em 2026 e está projetado para atingir USD 1,68 trilião até 2031.

Qual país detém a maior quota do mercado de financiamento hipotecário residencial europeu?

O Reino Unido lidera com uma quota de 22,74% em 2025.

Por que razão os empréstimos de renovação crescem mais rapidamente do que os empréstimos de compra?

Os mandatos de eficiência energética da UE e os descontos em hipotecas verdes de até 25 pontos base impulsionam um CAGR de 6,55% para empréstimos de Melhoria/Renovação do Imóvel.

Como é que os regimes de garantia governamentais influenciam a acessibilidade hipotecária?

Programas como o Bezpieczny Kredyt 2% da Polónia reduzem as taxas efetivas de 8,46% para 2%, diminuindo os pagamentos mensais em cerca de 50% para os mutuários qualificados.

Que mudanças tecnológicas estão a reconfigurar a subscrição hipotecária?

A integração de open banking e as plataformas impulsionadas por inteligência artificial reduzem os tempos de aprovação de semanas para horas, melhorando a experiência do mutuário e a precisão da avaliação do risco.

As hipotecas de taxa variável estão a tornar-se mais populares?

Sim, à medida que os mutuários antecipam cortes contínuos do BCE, prevê-se que os produtos de taxa variável cresçam a um CAGR de 6,92% até 2031, particularmente em Itália e Espanha.

Página atualizada pela última vez em: