Tamanho e Participação do Mercado de Agências de Crédito dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

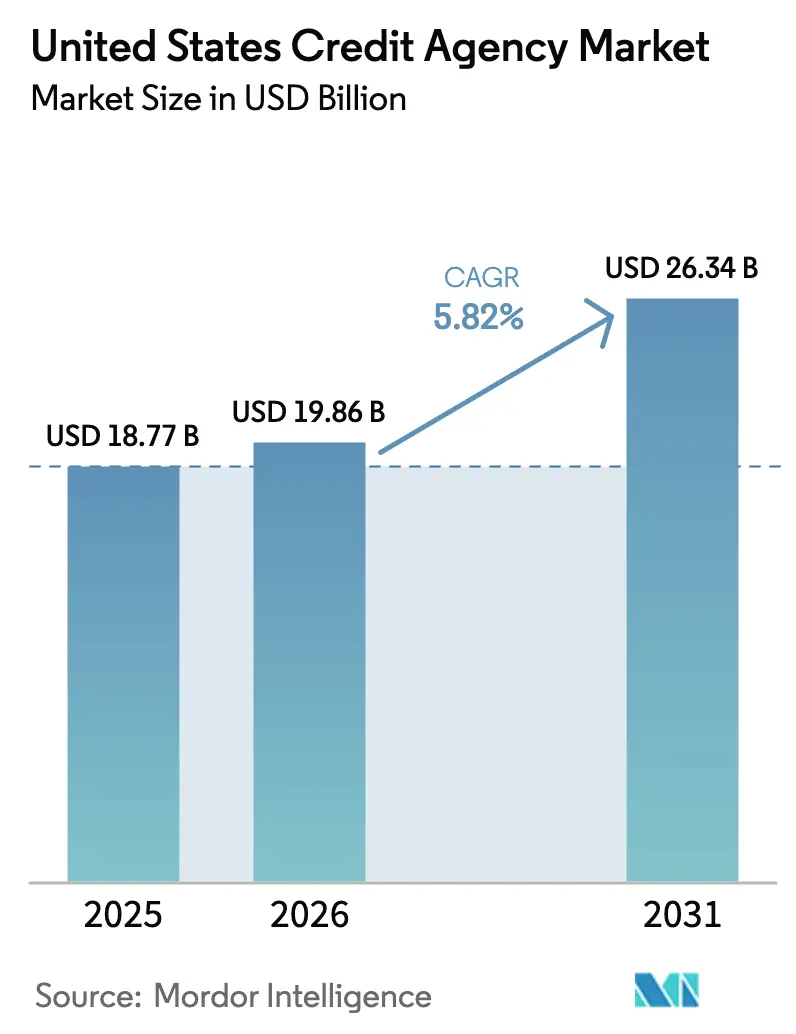

| Tamanho do mercado no ano base (2025) | 18.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agências de Crédito dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de agências de crédito dos EUA foi avaliado em USD 18,77 bilhões em 2025 e estima-se que cresça de USD 19,86 bilhões em 2026 para atingir USD 26,34 bilhões até 2031, a um CAGR de 5,82% durante o período de previsão (2026-2031). O crescimento é impulsionado pela demanda estável por empréstimos, pelo maior uso de dados alternativos e por serviços de monitoramento por assinatura, compensando os custos de conformidade decorrentes das novas regulamentações do Departamento de Proteção Financeira do Consumidor (CFPB) e da Agência Federal de Financiamento Habitacional (FHFA). Os credores estão adotando modelos de aprendizado de máquina que incorporam pagamentos de aluguel e contas de serviços públicos, criando novas fontes de receita enquanto atendem às exigências regulatórias de transparência algorítmica. A proposta de regulamentação de corretores de dados do CFPB e as leis estaduais de privacidade estão elevando os custos, mas direcionando bancos e fintechs para arquivos de agências de dados primários com proteções da Lei de Relatórios de Crédito Justos (FCRA). Os modelos de entrega em nuvem nativa reduzem a latência, permitindo aprovações instantâneas e apoiando a estabilidade de preços à medida que os contratos de três agências migram para formatos de duas agências no processo de subscrição hipotecária. O mercado é altamente concentrado, com as cinco principais agências aproveitando sua escala para investir em inteligência artificial (IA), adquirir plataformas de nicho e combinar proteção de identidade com serviços de crédito. Exemplos notáveis incluem a aquisição da Discover pelo Capital One, o lançamento do OneTru pela TransUnion e o pipeline de acordos da Experian. O crescimento regional varia: o Sul ancora o volume com uma grande base de tomadores de crédito, o Oeste impulsiona a inovação por meio da demanda das fintechs, e o Nordeste concentra-se em análises de alto nível de conformidade para baixa variabilidade de inadimplência.

Principais Conclusões do Relatório

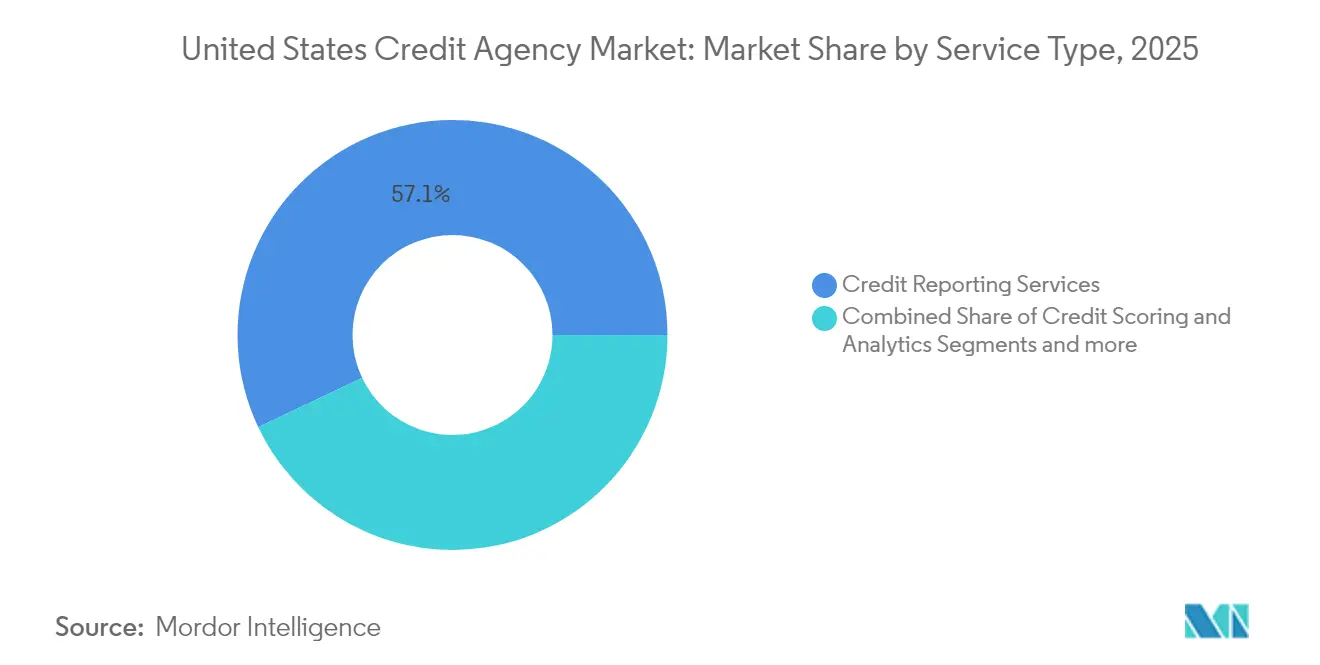

- Por tipo de serviço, os Serviços de Relatórios de Crédito detinham 57,05% da participação do mercado de agências de crédito dos Estados Unidos em 2025, enquanto se projeta que Pontuação de Crédito e Análise cresça a um CAGR de 6,69% até 2031.

- Por setor de usuário final, os Serviços Financeiros representaram 38,33% do tamanho do mercado de agências de crédito dos Estados Unidos em 2025; Mídia e Tecnologia lidera a expansão futura com um CAGR de 8,47%.

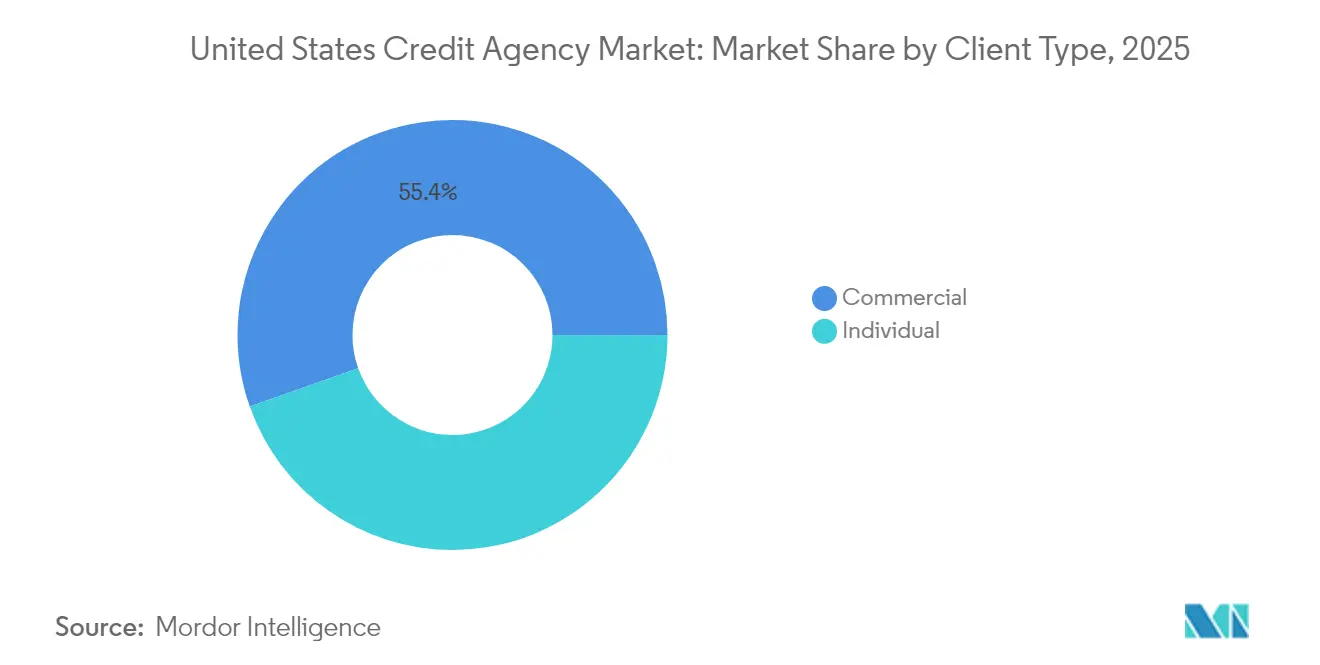

- Por tipo de cliente, os clientes Comerciais representaram 55,40% do tamanho do mercado de agências de crédito dos Estados Unidos em 2025, enquanto os serviços Individuais avançam a um CAGR de 6,22%.

- Por geografia, o Sul capturou 37,75% da participação de receita do mercado de agências de crédito dos Estados Unidos em 2025; o CAGR de 6,98% da região Oeste até 2031 a torna a área de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agências de Crédito dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pontuação de dados alternativos impulsionada por IA | +1.2% | Nacional, ganhos iniciais no Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Volumes crescentes de Compre Agora Pague Depois (BNPL) e de crédito fintech | +0.9% | Nacional, foco urbano | Curto prazo (≤ 2 anos) |

| Pressão regulatória por modelos de crédito inclusivos | +0.8% | Nacional, polos de conformidade no Nordeste | Longo prazo (≥ 4 anos) |

| Expansão de dados de crédito para pequenas empresas | +0.7% | Nacional, forte no Sul e Centro-Oeste | Médio prazo (2 a 4 anos) |

| Depreciação de corretores de dados | +0.6% | Califórnia e Nordeste | Médio prazo (2 a 4 anos) |

| Plataformas de agências em nuvem nativa | +0.5% | Nacional, liderado pelo Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Pontuação de Dados Alternativos Impulsionada por IA

Mecanismos de aprendizado de máquina ingerem registros de aluguel, serviços públicos e uso de celular para pontuar tomadores de crédito com histórico limitado, fornecendo aos credores uma cobertura mais ampla enquanto atendem aos objetivos de equidade do CFPB. O Citigroup estima que a IA pode elevar os lucros bancários globais em USD 170 bilhões até 2028, com os ganhos na concessão de crédito fornecendo grande parte desse potencial [1]Citigroup, "Potencial de Lucro da IA no Setor Bancário," citigroup.com. As agências estão aproveitando estrategicamente ativos de dados anteriormente inexplorados para desbloquear novas oportunidades de receita e aprimorar seu posicionamento de mercado. Elas também estão introduzindo relatórios abrangentes de risco de modelos que fornecem análises aprofundadas dos mecanismos de controle de viés, garantindo conformidade com padrões regulatórios em evolução. Ao priorizar a transparência em suas operações, essas agências estão fortalecendo sua capacidade de mitigar riscos regulatórios e manter a credibilidade no mercado. Além disso, essa abordagem solidifica seu papel como facilitadores essenciais da implementação responsável de IA no setor de crédito.

Volumes Crescentes de Compre Agora Pague Depois (BNPL) e de Crédito Fintech

A Apple começou a fornecer operações do Pay Later à Experian em março de 2024, sinalizando uma mudança de parcelamentos fora do balanço para obrigações de crédito totalmente reportadas [2]Experian PLC, "Comunicado de Imprensa sobre Reporte de Dados do Apple Pay Later," experian.com. Pesquisas do CFPB mostram que quase um em cada cinco usuários de BNPL deixou de efetuar um pagamento em 2024, criando demanda dos credores por supervisão e previsão de perdas de nível de agência de crédito. As agências empacotam atributos de BNPL em pontuações especializadas que rastreiam a utilização e as renovações de parcelamento em quatro vezes, e então revendem essa informação a emissores de cartões que lutam contra a erosão de participação de mercado. Os painéis diretos ao consumidor permitem que os tomadores de crédito monitorem o histórico de BNPL, gerando receitas de assinatura e aliviando as cargas de trabalho de contestação. Evidências iniciais sugerem que os dados de BNPL reportados elevam a pontuação FICO média em 10 a 12 pontos para usuários pontuais, ampliando o acesso a linhas de crédito convencionais.

Pressão Regulatória por Modelos de Crédito Inclusivos

A FHFA tornará obrigatórios os arquivos de duas agências e migrará para o FICO 10T mais o VantageScore 4.0 no quarto trimestre de 2025, obrigando os credores a reavaliar o mix de agências e o poder preditivo [3]Agência Federal de Financiamento Habitacional, "Cronograma de Implementação de Pontuação de Crédito e Arquivo de Duas Agências," fhfa.gov. O esboço do CFPB de dezembro de 2024 amplia a cobertura da FCRA para corretores de dados, canalizando a demanda para agências com fluxos de trabalho estabelecidos de finalidade permitida. As proibições estaduais de dívidas médicas abaixo de USD 500 exigem filtros dinâmicos de supressão que mantêm a precisão dos arquivos entre as jurisdições. As agências com arquiteturas em nuvem nativa podem atualizar as regras de exclusão em tempo quase real, convertendo a conformidade em um serviço de valor agregado. A pontuação inclusiva alinha os interesses comerciais com os objetivos de política pública, apoiando o crescimento contínuo mesmo com o iminente tabelamento de tarifas.

Expansão de Produtos de Dados de Crédito para Pequenas Empresas

A Seção 1071 da Lei Dodd-Frank obriga os credores a coletar dados demográficos e geográficos sobre candidatos a empréstimos empresariais após julho de 2025, criando novos fluxos de dados que as agências podem higienizar e analisar. Estudos do FinRegLab destacam lacunas persistentes de financiamento para empresas de propriedade de minorias, incentivando as agências a desenvolver pontuações alternativas baseadas em fluxo de caixa e comércio eletrônico. Programas-piloto iniciais conduzidos com bancos comunitários no Texas demonstraram uma redução significativa no tempo e esforço necessários para revisões manuais de documentos, ao mesmo tempo em que alcançaram um aumento nas taxas de aprovação para empresas recém-estabelecidas. As agências precificam esses relatórios com prêmio porque eles reduzem o risco de litígios de empréstimos justos e aceleram os prazos de aprovação de empréstimos. A diversificação para conjuntos de dados comerciais protege a receita contra os ciclos de crédito ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da legislação de privacidade de dados | -0.8% | Califórnia, Nova York, Illinois | Médio prazo (2 a 4 anos) |

| Volatilidade da taxa de hipoteca | -0.7% | Mercados habitacionais de alto custo | Curto prazo (≤ 2 anos) |

| Plano do CFPB de disponibilizar pontuações como código aberto | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Escrutínio de preços de três agências | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Legislação de Privacidade de Dados (Mosaico de Leis Estaduais dos EUA)

A expansão da Lei de Direitos de Privacidade do Consumidor da Califórnia, o proposto Projeto de Lei de Equidade Digital de Nova York e a Lei de Privacidade de Informações Biométricas de Illinois impõem cada uma regras distintas de consentimento, retenção e exclusão. As agências devem executar fluxos de trabalho paralelos que verificam a proveniência dos dados nas fronteiras estaduais, inflacionando os gastos com armazenamento em nuvem e auditorias de conformidade. Atrasos na reconciliação de solicitações de cancelamento podem desencadear multas estatutárias de até USD 7.500 por violação, erodindo as margens de lucro. Algumas agências respondem criando geofencing para produtos sensíveis ou incorporando sobretaxas de privacidade nos contratos. Embora as regras de privacidade limitem a amplitude dos dados, elas simultaneamente intensificam a demanda dos credores por fontes verificadas e em conformidade com a FCRA, compensando parcialmente o volume perdido.

Volatilidade da Taxa de Hipoteca Reduzindo os Volumes de Processamento

As taxas de hipoteca fixa de trinta anos permaneceram próximas a 7% durante o início de 2025, suprimindo a atividade de refinanciamento e reduzindo as consultas de três agências em até 35% em relação aos picos de 2021 [4]Banco Federal de Reserva de Chicago, "Impacto da Taxa de Hipoteca nas Consultas de Crédito," chicagofed.org. O menor volume de processamento enfraquece os pacotes hipotecários de alta margem que combinam relatórios, pontuações e verificações de fraude. As agências deslocam a atenção de vendas para linhas de capital imobiliário, refinanciamentos com saque e empréstimos para construção a fim de repor o volume perdido. As startups de fintech especializadas em APIs de comparação de taxas ainda consomem dados de agências, mas negociam preços mais apertados, comprimindo os rendimentos. À medida que as taxas se estabilizarem, os empréstimos para compra compensarão parcialmente a queda no refinanciamento, mas a variabilidade permanece um fator de oscilação para a receita de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Análise Acelera o Mix de Receita

Os Serviços de Relatórios de Crédito capturaram 57,05% do mercado de agências de crédito dos EUA, reforçando sua posição como principal fornecedor de dados para credores. Projeta-se que o segmento de Pontuação de Crédito e Análise se expanda a um CAGR de 6,69%, superando a taxa de crescimento dos serviços de relatórios tradicionais. Esse crescimento reflete um aumento notável no segmento orientado por análise do mercado de agências de crédito dos EUA. Os principais fatores que impulsionam essa expansão incluem requisitos regulatórios de transparência de IA, a proliferação de ofertas de Compre Agora Pague Depois (BNPL) e a maior demanda por aprovações de crédito em tempo real. Além disso, os serviços de Monitoramento por Assinatura e Proteção de Identidade mitigam os riscos associados aos ciclos de crédito. Esses serviços experimentam surtos de demanda durante eventos de violação de dados, garantindo fluxos de receita estáveis.

À medida que os modelos de pontuação amadurecem, as agências incorporam recursos comportamentais como volatilidade de gastos, cadência de recebimento de salário e indicadores de fraude geoespacial, fortalecendo o poder preditivo. As agências que testam técnicas de aprendizado federado preservam a privacidade do consumidor enquanto treinam redes, mantendo a conformidade legal. O diferencial algorítmico proprietário sustenta preços premium, mas as iminentes medidas de transparência algorítmica do CFPB ameaçam erodir essa vantagem competitiva. Para se proteger, as agências priorizam a propriedade exclusiva de dados — ônus de registros públicos, feeds de folha de pagamento e séries de fluxo de caixa verificadas. A entrega em nuvem reduz o custo de computação por consulta em aproximadamente 25% e viabiliza pacotes de pagamento por uso que atraem startups de fintech.

Por Usuário Final: Verticais de Tecnologia Impulsionam a Demanda da Próxima Onda

Os Serviços Financeiros representaram uma substancial participação de 38,33% do tamanho do mercado de agências de crédito dos EUA, solidificando sua posição de liderança. O crescimento nessa base desacelera para dígitos médios estáveis à medida que cartões de crédito e empréstimos para automóveis amadurecem. Em contrapartida, os clientes de Mídia e Tecnologia — incluindo plataformas de streaming, marketplaces de trabalho freelance e fornecedores de software como serviço — adquirem dados de agências a um CAGR de 8,47%, buscando verificação de identidade, análise de compartilhamento de contas e pontuações de fraude em compras. As regras de triagem de emprego emitidas pelo Circular 2024-06 do CFPB obrigam os grandes empregadores de tecnologia a exigir relatórios de nível FCRA para contratações algorítmicas, aumentando os volumes de pedidos.

Prestadores de saúde, empresas de serviços públicos e empresas de telecomunicações completam casos de uso de nicho com padrões de requisição estáveis, especialmente para decisões de depósito e planos de financiamento de pacientes. Programas de assinatura automotiva aproveitam pontuações de agências para calibrar penalidades por excesso de quilometragem. A crescente amplitude emergente reduz o risco de concentração e leva as agências a construir APIs modulares adaptadas a cada vertical. O sucesso da venda cruzada depende de integrar os dados uma vez, de modo que cada produto adicional implique custos marginais em vez de projetos sob medida. Essa escala desbloqueia maior alavancagem operacional e amortece a pressão sobre preços nos segmentos legados do setor de agências de crédito dos Estados Unidos.

Por Tipo de Cliente: Assinaturas Individuais Elevam as Margens

As entidades Comerciais ainda consomem 55,40% da receita de 2025, mas a categoria Individual cresce mais rapidamente a 6,22% até 2031 à medida que os receios de privacidade e o letramento em pontuação de crédito se disseminam. As agências convertem os direitos regulatórios de divulgação de arquivos em aplicativos freemium que vendem monitoramento de pontuação, varreduras da dark web e seguro contra roubo de identidade. As reformulações de experiência do cliente — alternâncias de bloqueio com um único clique, atualizações semanais do VantageScore e dicas gamificadas de saúde financeira — mantêm a rotatividade abaixo de 2% por mês. O valor vitalício aumenta porque serviços complementares, como mecanismos de comparação de taxas de empréstimo e rastreadores de BNPL, aprofundam a participação na carteira do cliente.

Os clientes Comerciais continuam sendo indispensáveis para consultas de dados em massa que impulsionam economias de escala; no entanto, eles pressionam por concessões de preços em meio à pressão regulatória para reduzir as tarifas dos tomadores de crédito. As agências respondem agrupando módulos de prevenção a fraudes, Conheça Seu Cliente (KYC) e antilavagem de dinheiro que aumentam a receita média por unidade enquanto mascaram as reduções de preço de lista. A expansão individual ancora assim a resiliência geral das margens em todo o mercado de agências de crédito dos Estados Unidos.

Análise Geográfica

Os estados do Sul capturaram 37,75% da receita das agências em 2025, impulsionados pelos influxos populacionais, pela robusta originação de hipotecas e pelas extensas redes de bancos comunitários. A Flórida e o Texas apresentam crescimento de dois dígitos em solicitações de empréstimos fintech, e os credores nesses estados adquirem análises aprimoradas de fluxo de caixa para acomodar padrões de emprego não tradicionais. A inflação habitacional em Atlanta, Miami e Dallas intensifica o risco de choque de pagamento, estimulando a demanda por regras de pontuação com consciência geográfica. As agências também fazem parceria com universidades regionais para testar feeds de dados de pagamento de aluguel, antecipando os mandatos de inclusividade do CFPB.

A região Oeste, embora atualmente dominando o faturamento, projeta-se para atingir uma taxa de crescimento anual composta (CAGR) significativa de 6,98% até 2031. A Lei de Direitos de Privacidade do Consumidor da Califórnia leva as empresas a adotar APIs de agências com privacidade integrada ao design, permitindo que as agências cobrem prêmios de conformidade. As startups do Vale do Silício incorporam ferramentas de decisão em frações de segundo em ofertas financeiras dentro de aplicativos, consumindo chamadas de alta frequência às agências que elevam as contagens de transações. Oregon e Washington contribuem como hubs de comércio eletrônico que utilizam verificação de identidade para deter a tomada de contas. A adoção no Oeste de conjuntos de dados de aluguel, assinatura e compre agora pague depois fornece terreno fértil para novas variantes de pontuação ajustadas aos fluxos de caixa da economia gig.

O Nordeste combina profundidade histórica em serviços financeiros com baixo risco de inadimplência. A proximidade regulatória acelera os programas-piloto de pontuação de IA explicável; as agências realizam grupos de usuários de risco de modelos em Nova York e Massachusetts para solicitar feedback antes do lançamento nacional. A demanda do Centro-Oeste permanece moderada, mas estável. Os bancos comunitários que navegam por transições industriais adquirem arquivos comerciais de agências enriquecidos com históricos de pagamento a fornecedores que avaliam a resiliência de pequenos fabricantes. Esses padrões regionais diversos permitem que as agências personalizem os níveis de preços e profundidade de dados, maximizando a captura de valor em todo o mercado de agências de crédito dos Estados Unidos.

Cenário Competitivo

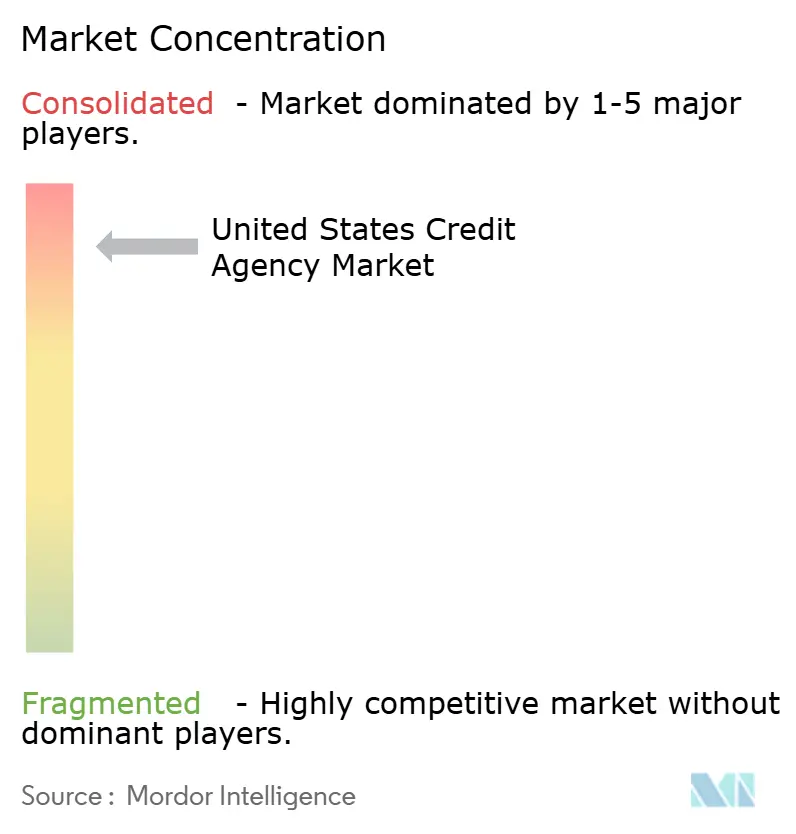

Os cinco players nacionais — Equifax, Experian, TransUnion, Dun & Bradstreet e LexisNexis Risk Solutions — dominam a receita do mercado, resultando em um status de oligopólio quase perfeito. Seu domínio é reforçado por vastos conjuntos de dados históricos, integrações com credores e certificações de conformidade que criam formidáveis barreiras de entrada. O Diretor do CFPB, Rohit Chopra, rotulou o grupo de "cartel de agências de crédito" após observar que os preços dos relatórios quadruplicaram desde 2022. Esse escrutínio acelera as atualizações de plataforma projetadas para exibir trilhas de auditoria, painéis de viés e rastreamento de resolução de contestações.

Os movimentos estratégicos ressaltam a expansão vertical. A aquisição da Monevo pela TransUnion em abril de 2025 integra a pré-qualificação instantânea à sua nuvem OneTru, capturando receita de leads de referência e reforçando os fossos de dados. A Equifax investe pesadamente em Soluções para a Força de Trabalho para realizar venda cruzada de verificação de renda à medida que os credores adotam as regras de capacidade de pagamento. A Experian desenvolve pontuações de desempenho de Compre Agora Pague Depois (BNPL), combinando-as com ofertas convencionais do FICO para se manter relevante com os dados demográficos mais jovens. A Dun & Bradstreet explora os conjuntos de dados da Seção 1071 para reformular seu modelo PAYDEX para pequenas empresas. A LexisNexis integra ônus de registros públicos com linhas de crédito ao consumidor, fornecendo às seguradoras insights combinados de propriedade e crédito.

A intensidade competitiva gira em torno de latência, explicabilidade dos modelos e profundidade de ativos alternativos, em vez de simples contagem de arquivos. A migração para a nuvem reduz os tempos médios de resposta para abaixo de 300 milissegundos e diminui o custo marginal de novos atributos de dados. As agências que alcançam tempo de resposta abaixo de um segundo conquistam contratos de finanças incorporadas com aplicativos fintech. No entanto, a concentração alimenta discussões antitruste; os casos de conduta anticompetitiva propostos poderiam obrigar à portabilidade de dados ou a medidas corretivas de preços. As agências se preparam fazendo lobby com base em argumentos de cibersegurança e destacando a redução do risco sistêmico que proporcionam.

Líderes do Setor de Agências de Crédito dos Estados Unidos

Equifax Inc.

Experian PLC

TransUnion

Dun & Bradstreet Holdings

Fair Isaac Corp. (FICO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Capital One concluiu sua aquisição da Discover por USD 35,3 bilhões, criando o maior emissor de cartões dos EUA e reforçando as redes de processamento proprietárias.

- Abril de 2025: A TransUnion adquiriu a Monevo, obtendo um marketplace que conecta mais de 150 credores a sites de comparação nos EUA e no Reino Unido.

- Dezembro de 2024: O CFPB propôs atualizações ao Regulamento V que ampliam a cobertura da FCRA para corretores de dados e endurecem as regras de finalidade permitida.

- Fevereiro de 2024: A Experian começou a adicionar empréstimos do Apple Pay Later aos arquivos dos consumidores, marcando o primeiro grande acordo de reporte de BNPL.

Escopo do Relatório do Mercado de Agências de Crédito dos Estados Unidos

Uma agência de crédito é uma entidade com fins lucrativos que coleta dados sobre as dívidas de pessoas físicas e jurídicas. Em seguida, avalia esses dados para gerar uma pontuação de crédito, uma representação numérica da capacidade creditícia do tomador de crédito. As agências de crédito dos Estados Unidos são segmentadas por tipo de cliente e vertical. Por tipo de cliente, o mercado é segmentado em individual e comercial, e por vertical, o mercado é segmentado em direto ao consumidor, governo e setor público, saúde, serviços financeiros, software e serviços profissionais, mídia e tecnologia, automotivo, telecomunicações e serviços públicos, varejo e comércio eletrônico, e outros tipos de verticais. O relatório oferece o tamanho do mercado e previsões para o mercado de agências de crédito dos Estados Unidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Relatórios de Crédito |

| Pontuação de Crédito e Análise |

| Monitoramento de Crédito e Proteção de Identidade |

| Direto ao Consumidor |

| Governo e Setor Público |

| Saúde |

| Serviços Financeiros |

| Software e Serviços Profissionais |

| Mídia e Tecnologia |

| Automotivo |

| Telecomunicações e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Outras Verticais |

| Individual |

| Comercial |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Serviço | Serviços de Relatórios de Crédito |

| Pontuação de Crédito e Análise | |

| Monitoramento de Crédito e Proteção de Identidade | |

| Por Usuário Final | Direto ao Consumidor |

| Governo e Setor Público | |

| Saúde | |

| Serviços Financeiros | |

| Software e Serviços Profissionais | |

| Mídia e Tecnologia | |

| Automotivo | |

| Telecomunicações e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Outras Verticais | |

| Por Tipo de Cliente | Individual |

| Comercial | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de agências de crédito dos Estados Unidos até 2031?

Projeta-se que o mercado atinja USD 26,34 bilhões até 2031, crescendo a um CAGR de 5,82%.

Qual tipo de serviço está crescendo mais rapidamente?

Pontuação de Crédito e Análise lidera com um CAGR de 6,69% até 2031, à medida que os credores buscam ferramentas de avaliação de risco impulsionadas por IA.

Por que se espera que a região Oeste supere as demais?

A expansão do setor de tecnologia e as rigorosas leis de privacidade de dados impulsionam um crescimento de CAGR de 6,98% no Oeste, aumentando a demanda por soluções avançadas de conformidade e dados alternativos.

Como o requisito de arquivo de duas agências da FHFA afetará as agências?

Reduz a dependência de três agências, recompensando as agências que conseguem demonstrar maior precisão preditiva sob os modelos FICO 10T e VantageScore 4.0.

Qual papel os dados de BNPL desempenham na receita das agências?

O reporte de operações de BNPL, como a Apple fez com o Pay Later, amplia os arquivos de crédito dos consumidores e permite que as agências vendam novos produtos de análise aos credores que monitoram o risco de parcelamento de curto prazo.

As assinaturas individuais estão se tornando mais importantes?

Sim. Os pacotes de proteção de identidade e monitoramento de crédito para consumidores estão se expandindo a um CAGR de 6,22%, adicionando um fluxo de receita de maior margem além dos clientes institucionais.

Página atualizada pela última vez em: