Dimensão e Quota do Mercado de Cartões de Crédito de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

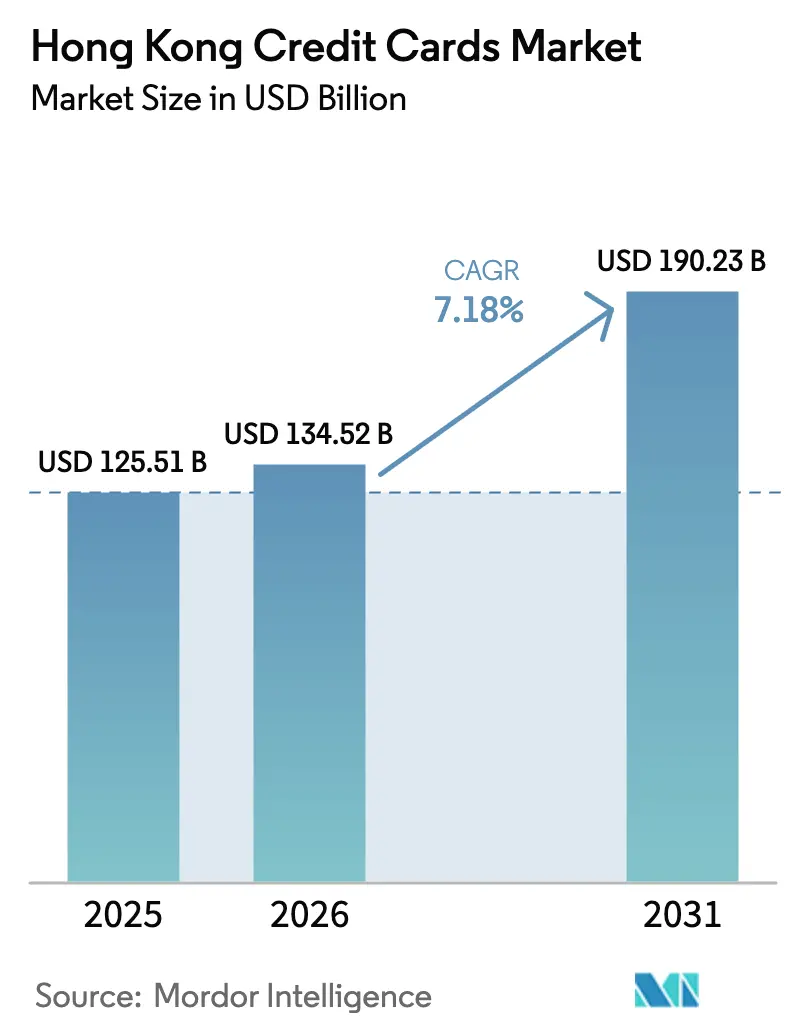

| Tamanho do mercado no ano base (2025) | 125.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 134.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 190.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

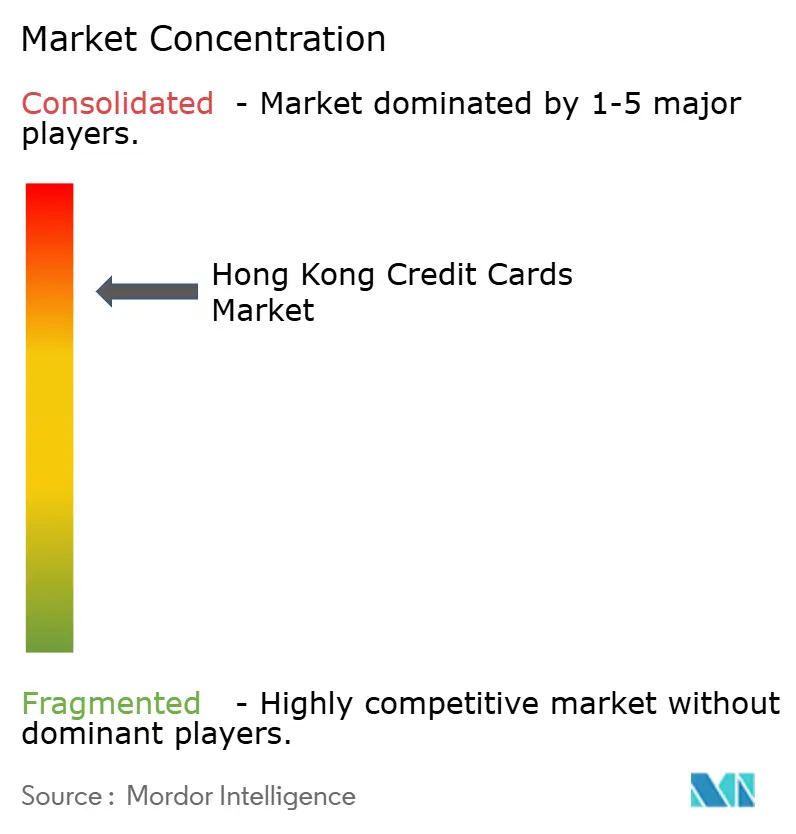

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões de Crédito de Hong Kong por Mordor Intelligence

A dimensão do Mercado de Cartões de Crédito de Hong Kong está projetada em 125,51 mil milhões de USD em 2025, 134,52 mil milhões de USD em 2026, e deverá atingir 190,23 mil milhões de USD até 2031, crescendo a uma CAGR de 7,18% de 2026 a 2031.

O percurso de crescimento reflete uma transição de uma fase de recuperação para uma expansão orientada pela utilidade, ancorada na tokenização de trânsito sem contacto em toda a rede ferroviária da cidade, que expandiu a aceitação de circuito aberto para Visa, Mastercard e UnionPay em mais de 2.400 portões renovados. Oito bancos virtuais licenciados estão a escalar experiências de emissão instantânea e cartões digitais que ampliam o acesso para coortes mais jovens e digitalmente ativas, ao mesmo tempo que aumentam a pressão competitiva sobre os emissores incumbentes. A utilização transfronteiriça no retalho deverá aprofundar-se à medida que o Sistema de Pagamento Mais Rápido de Hong Kong se liga ao IBPS do continente no âmbito do Payment Connect e à medida que a HKMA expande o projeto-piloto transfronteiriço de eCNY com carregamento local através de bancos participantes. Ao mesmo tempo, os emissores enfrentam custos de conformidade mais elevados devido ao reforço das salvaguardas antifraude e das normas de autenticação vinculadas a dispositivos, o que molda a economia dos produtos e incentiva uma viragem para recompensas experienciais e premiumização.

Principais Conclusões do Relatório

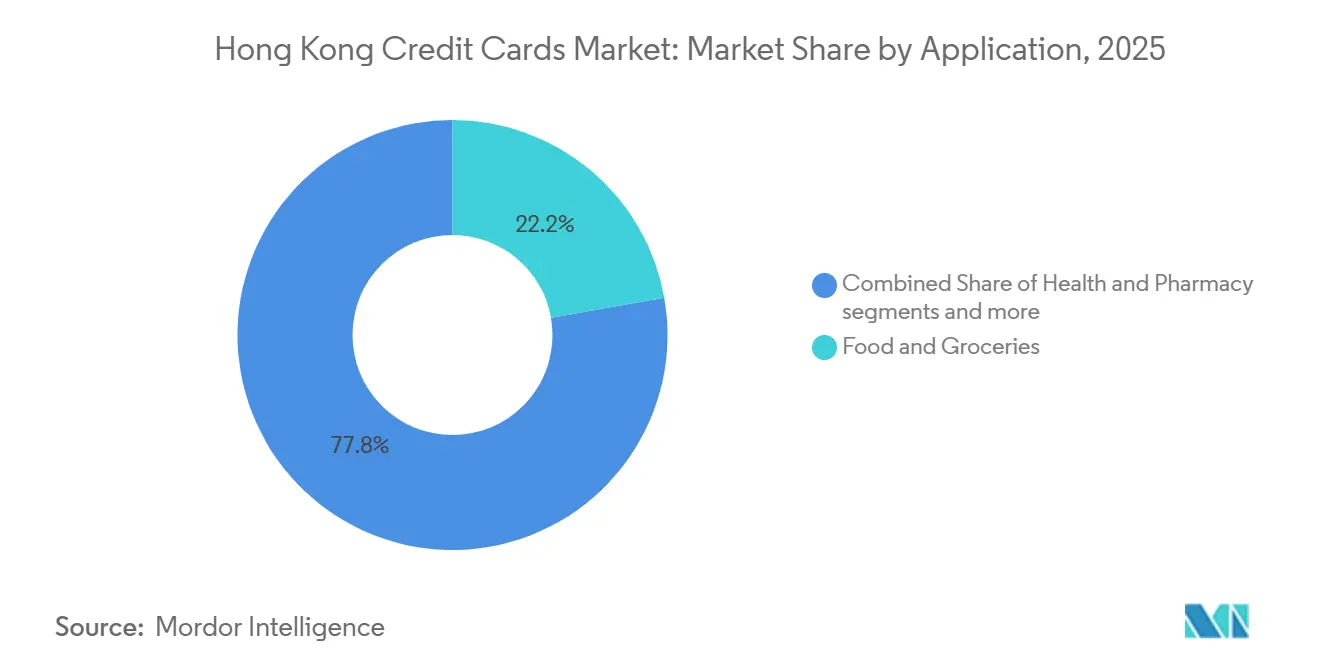

- Por aplicação, alimentação e mercearias liderou com 22,23% da quota do mercado de cartões de crédito de Hong Kong em 2025, enquanto se prevê que viagens e turismo cresça a uma CAGR de 9,82% até 2031.

- Por tipo de cartão, os cartões de crédito de uso geral detinham 87,82% da quota do mercado de cartões de crédito de Hong Kong em 2025, e prevê-se que os cartões especializados e outros cartões de crédito se expandam a uma CAGR de 7,91% até 2031.

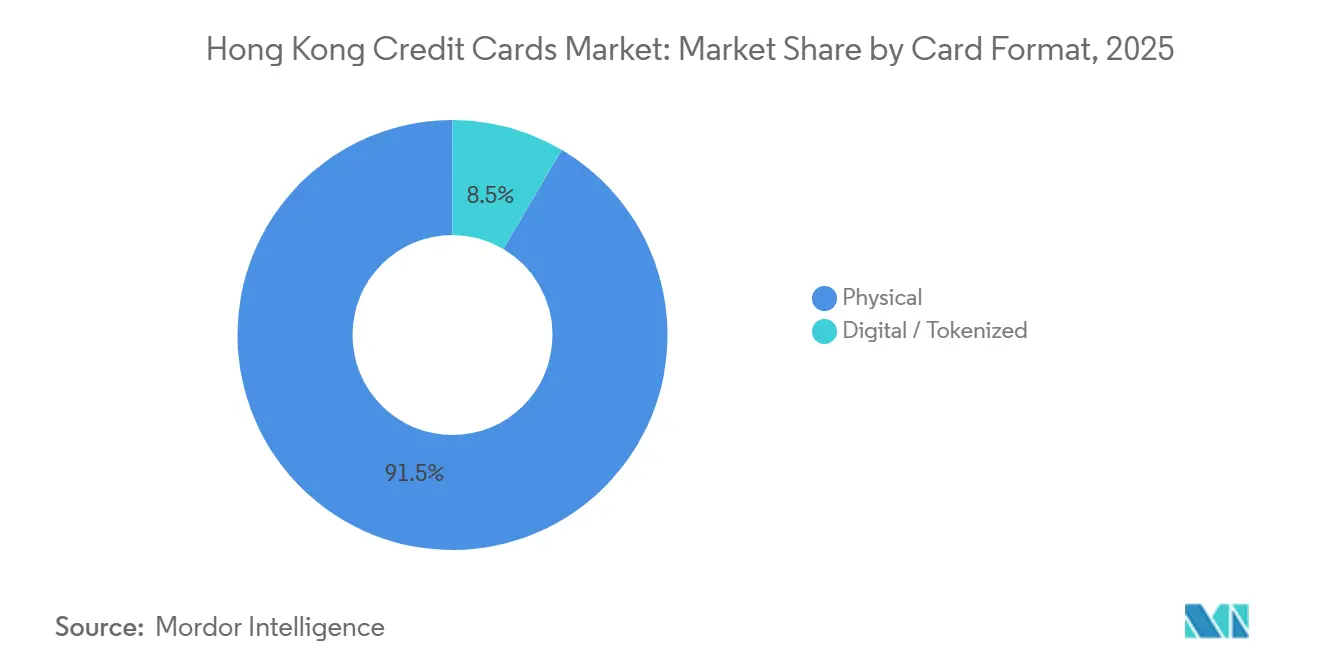

- Por formato de cartão, os cartões físicos representavam 91,51% da quota do mercado de cartões de crédito de Hong Kong em 2025, enquanto os cartões digitais/tokenizados deverão crescer a uma CAGR de 10,13% até 2031.

- Por fornecedor, a Visa detinha 51,32% da quota do mercado de cartões de crédito de Hong Kong em 2025, e prevê-se que outros fornecedores registem uma CAGR de 8,41% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cartões de Crédito de Hong Kong

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de cartões nos segmentos de consumidores | +1.2% | Em toda Hong Kong, com repercussões em Macau através da integração na GBA | Médio prazo (2-4 anos) |

| Preferência dos consumidores por cashback e recompensas | +1.5% | Núcleo de Hong Kong, estendendo-se às cidades da GBA no continente para gastos transfronteiriços | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais que impulsionam a adoção de pagamentos digitais | +0.8% | Hong Kong doméstico, zonas-piloto em Shenzhen para a ligação FPS-IBPS | Curto prazo (≤ 2 anos) |

| Cartões de bancos virtuais estão a expandir a acessibilidade financeira | +1.3% | Retalho de Hong Kong, com ganhos iniciais entre o grupo demográfico dos 18-35 anos em Kowloon e nos Novos Territórios | Médio prazo (2-4 anos) |

| Crescimento dos gastos transfronteiriços na Grande Área da Baía | +1.6% | Corredor Hong Kong–Guangdong–Macau, concentrado em Shenzhen e Guangzhou | Longo prazo (≥ 4 anos) |

| A tokenização de trânsito sem contacto está a impulsionar a utilização de crédito | +0.8% | Ilha de Hong Kong, Kowloon, Novos Territórios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Cartões nos Segmentos de Consumidores

A grande base instalada de cartões de crédito de Hong Kong reforça a base de utilização e converte o mercado numa história de substituição e ativação em vez de uma corrida de aquisição pura, uma vez que o total de cartões em circulação atingiu 25,08 milhões no T3 de 2025, com um salto de 23,6% em termos homólogos que reflete a renovação da emissão e as estratégias de múltiplos cartões. [1]Autoridade Monetária de Hong Kong, "Estatísticas de Cartões de Pagamento Emitidos em Hong Kong para o Terceiro Trimestre de 2025," Autoridade Monetária de Hong Kong, hkma.gov.hk. Os consumidores frequentemente otimizam as categorias diárias em diferentes produtos, como co-marcas de supermercado com reembolsos elevados e cartões de viagem ao estrangeiro com acumulação de milhas melhorada, o que sustenta o crescimento contínuo das transações por utilizador. A base sólida é também reforçada pela aceitação sem contacto no trânsito, que converte micropagamentos habituais em eventos elegíveis para cartão em grande escala. Como resultado, os emissores concentram-se na ativação, no valor específico por categoria e na venda cruzada para propostas premium ou de estilo de vida, de forma a diferenciar-se num panorama de portfólio denso. Esta dinâmica de base instalada sustenta um crescimento constante no mercado de cartões de crédito de Hong Kong através de um maior envolvimento, em vez de uma expansão generalizada de novos titulares de cartão.

Preferência dos Consumidores por Cashback e Recompensas

Os modelos orientados para recompensas continuam a ancorar a fidelização e a incentivar um maior gasto por cartão, com as propostas ligadas a Asia Miles e de cashback posicionadas como mecanismos de valor quotidiano em vez de promoções episódicas. A estrutura do Mox Credit de 1 Asia Mile por cada 0,51 USD (4,00 HKD) gastos e 0% de taxas de câmbio em transações no estrangeiro e online alinha-se com os padrões de utilização transfronteiriça e reduz o atrito para utilizadores focados em viagens[2]Mox Bank, "Mox Credit Card Introduces Best-in-town Offer," Mox Bank, mox.com. As plataformas agregadoras como a ShopBack acrescentam ainda mais incentivos sobre as recompensas dos emissores, o que condiciona os titulares de cartão a comparar ofertas e a canalizar uma maior quota de carteira através de cartões quando a combinação de valor é superior às alternativas em numerário ou transferência bancária. Os cartões premium como o HSBC Privé elevam a diferenciação não baseada no preço através de acesso e experiências selecionadas, o que ressoa junto dos utilizadores abastados e aprofunda a fidelização sem depender exclusivamente de elevadas taxas de reembolso. Estas características sustentam coletivamente o dinamismo no mercado de cartões de crédito de Hong Kong, combinando a utilidade quotidiana com um apelo experiencial difícil de replicar pelos substitutos em grande escala.

Vento Favorável dos Gastos Transfronteiriços na Grande Área da Baía

Os fluxos transfronteiriços estão a tornar-se mais fluidos graças às ligações institucionais e à interoperabilidade das carteiras, o que expande o conjunto endereçável para credenciais emitidas em Hong Kong em contextos quotidianos e de viagem. A expansão do projeto-piloto transfronteiriço de eCNY da HKMA permite aos residentes de Hong Kong abrir e carregar carteiras localmente, possibilitando transações transfronteiriças de pequeno valor que complementam a utilização baseada em cartões na Grande Área da Baía. Os bancos locais estão a integrar serviços em RMB que se alinham com este padrão de utilização transfronteiriça, o que apoia futuras experiências ligadas a cartões e carteiras para pendulares e viajantes entre Hong Kong e Guangdong. À medida que a consciencialização aumenta e as redes de aceitação amadurecem no retalho e no trânsito, mais consumidores de Hong Kong combinam cartões com outras opções interoperáveis, o que aumenta a frequência global dos pagamentos digitais. Esta normalização transfronteiriça apoia propostas multimoeda e ligadas a viagens, e reforça o perfil de crescimento a longo prazo do mercado de cartões de crédito de Hong Kong.

A Tokenização de Trânsito Sem Contacto Impulsiona a Utilização de Crédito em Microtransações

O circuito aberto sem contacto em caminhos de ferro pesados, juntamente com dispositivos com capacidade de pagamento, transforma as deslocações diárias em microtransações consistentes elegíveis para cartão, o que aumenta o número de transações por cartão ativo. As promoções de mobilidade direcionadas da Visa, como o cashback em táxis em milhares de veículos, alargam ainda mais a aceitação ligada ao trânsito e criam familiaridade quotidiana com o toque de cartões e dispositivos. [3]Visa, "Visa Powers Smart Mobility for Hong Kong Travelers with Taxi Promotion," Visa, visa.com.hk. O Octopus continua a processar milhões de toques diários em pontos de cobertura alargada, o que garante aos pendulares múltiplas opções sem contacto, mantendo ao mesmo tempo o ambiente geral orientado para NFC. A combinação de portões de circuito aberto, incentivos de mobilidade selecionados e comportamento estabelecido de circuito fechado mantém o pagamento sem contacto no centro dos hábitos de pagamento da cidade, o que sustenta a utilização de cartões em contextos de baixo valor e alta frequência. Esta utilidade de trânsito incorporada é um suporte estrutural para o mercado de cartões de crédito de Hong Kong, uma vez que promove o toque habitual e a ativação rotineira.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margens num panorama de emissores saturado | -0.9% | Em toda Hong Kong, aguda entre os emissores de nível médio sem escala | Curto prazo (≤ 2 anos) |

| Taxas mais elevadas e dívida das famílias restringem a subscrição | -0.7% | Hong Kong doméstico, efeitos de repercussão nos projetos-piloto de crédito transfronteiriço na GBA | Médio prazo (2-4 anos) |

| O aumento da ciberfraude impulsiona os custos de conformidade | -1.1% | Global, com Hong Kong como centro financeiro | Curto prazo (≤ 2 anos) |

| A substituição por FPS e carteiras eletrónicas canibaliza os gastos de baixo valor | -0.6% | Retalho de Hong Kong, especialmente microcomerciantes e trânsito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens num Panorama de Emissores Saturado

A concorrência é intensa entre 28 bancos de retalho e múltiplos bancos virtuais, o que comprime as margens à medida que os emissores equilibram os incentivos de aquisição com uma economia unitária sustentável. A TransUnion reportou um declínio nas originações de cartões de crédito enquanto as consultas dos consumidores diminuíram modestamente, indicando que os mutuantes exerceram uma maior seletividade à medida que os custos de risco aumentaram, o que pesa no crescimento do portfólio a partir de novas contas. Ao mesmo tempo, o reforço dos controlos antifraude e os alertas em tempo real de contas suspeitas requerem um investimento material em sistemas e operações que pode pressionar os emissores de menor dimensão. À medida que os emissores enfrentam custos de conformidade mais elevados, mais portfólios pivotam para a diferenciação baseada em experiências e parcerias em vez de uma pura escalada de cashback, de forma a manter a economia dentro dos intervalos-alvo. Os fluxos de financiamento para os operadores digitais também influenciam a postura competitiva, uma vez que o novo capital frequentemente apoia a expansão de produtos e a aquisição de clientes com margens de curto prazo mais baixas.

Taxas Mais Elevadas e Dívida das Famílias Restringem a Subscrição

Os recebíveis de cartões de crédito aumentaram até ao final de 2025, mas as métricas de incumprimento mantiveram-se baixas, o que sugere que os mutuantes priorizaram os utilizadores transacionais e endureceram os critérios de subscrição para os utilizadores rotativos num contexto de taxas elevadas. A mudança de mix em direção aos utilizadores transacionais reduz o rendimento de juros por cartão e aumenta a dependência das receitas de desconto de comerciante, o que intensifica a procura de valor baseado em comissões e funcionalidades premium. As divulgações do Bank of China mostraram um rácio de empréstimos não produtivos mais elevado nos cartões de crédito do continente, o que sublinha a necessidade de equilibrar o crescimento e a qualidade dos ativos no financiamento ao consumidor transfronteiriço. Os dados da TransUnion sobre as originações subprime apontam para uma bifurcação em que os segmentos de maior risco registam atividade mesmo quando os segmentos prime saturam, o que aumenta a importância de uma subscrição precisa e de controlos de alerta precoce. Este ambiente modera a expansão no mercado de cartões de crédito de Hong Kong à medida que os emissores enfatizam a resiliência do portfólio em detrimento do crescimento rápido de contas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Alimentação e Mercearias Ancorada em Recompensas Quotidianas, Viagens e Turismo a Acelerar com Propostas de Taxa de Câmbio Zero

Alimentação e Mercearias representou 22,23% dos gastos em 2025 na dimensão do mercado de cartões de crédito de Hong Kong, apoiada por co-marcas de supermercado e recarregamento automático vinculado que incentivam a utilização rotineira de cartões nas compras diárias. As parcerias com retalhistas como a oferta Hang Seng enJoy proporcionam reembolsos elevados nas principais cadeias, o que reforça o comportamento habitual de cartão registado para cestas semanais e reposição de despensa. As compras de Saúde e Farmácia beneficiam de reembolsos direcionados e regras de inclusão por categoria, que sustentam as compras de prescrição e bem-estar através de cartões quando elegíveis. A adesão em Restaurantes e Bares é apoiada por ofertas de jantar em grupo e incentivos em dias de semana, enquanto as carteiras tokenizadas em dispositivos móveis simplificam os pagamentos no local para uma maior cadência. A Eletrónica de Consumo e Média e Entretenimento permanecem episódicas, mas são auxiliadas pelo checkout com um toque e pelas capacidades de cartão registado em lojas de aplicações e serviços de streaming.

Viagens e Turismo é a aplicação de crescimento mais rápido com uma CAGR de 9,82% no período 2026-2031, impulsionada por propostas de cartão com taxa de câmbio zero e acumulação de milhas que melhoram a economia das transações transfronteiriças. O Mox Credit com 1 Asia Mile por cada 0,51 USD (4,00 HKD), combinado com 0% de taxas de câmbio, converte as compras no estrangeiro em moeda de recompensas de forma mais eficiente, o que estimula a utilização de cartões em viagens e comércio eletrónico transfronteiriço. A aceitação de trânsito de circuito aberto no MTR também normalizou o toque com credenciais de redes globais, o que cria conforto com a utilização sem contacto e apoia a portabilidade para os viajantes. Outras Aplicações, como serviços públicos, seguros e serviços governamentais, contribuem com volumes constantes quando a aceitação está ativada, embora os emissores continuem a calibrar a economia dos reembolsos nas categorias de pagamento de faturas com margens mais baixas. Em conjunto, estas dinâmicas de categoria sustentam a utilização recorrente e ajudam a diversificar o mercado de cartões de crédito de Hong Kong entre gastos em bens essenciais, discricionários e ligados a viagens.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Cartão: Domínio dos Cartões de Uso Geral com Crescimento dos Especializados Liderado por Propostas de Viagem e Digitais

Os cartões de crédito de uso geral detinham uma quota de 87,82% em 2025 no mercado de cartões de crédito de Hong Kong, refletindo a aceitação universal e a força de distribuição dos incumbentes, enquanto se prevê que os Cartões Especializados e Outros Cartões de Crédito cresçam a uma CAGR de 7,91% até 2031. Os portfólios de uso geral continuam a ser o padrão para os gastos ligados ao salário e domésticos, devido à amplitude de aceitação e aos benefícios estáveis. Os cartões especializados diferenciam-se em propostas de valor direcionadas, como experiências premium ou benefícios de viagem, o que ajuda os emissores a segmentar clientes e a capturar um maior gasto por conta. As co-marcas ligadas a companhias aéreas e viagens vinculam os titulares de cartão a ecossistemas de fidelização com resgates flexíveis e privilégios de viagem para acompanhantes, o que apoia uma utilização duradoura entre os viajantes frequentes. Estes padrões posicionam os produtos especializados como motores de crescimento em nichos onde o valor de uso geral é menos distintivo.

Os bancos virtuais amplificam o crescimento liderado pelos especializados com mecanismos digitais que melhoram a experiência do utilizador no checkout online e no comércio de subscrições, apoiados pela tokenização e designs de cartão sem número. As funcionalidades multimoeda e de taxa de câmbio zero atraem freelancers transfronteiriços e viajantes frequentes, o que desloca os gastos do numerário e das transferências bancárias para credenciais de cartão que proporcionam recompensas e proteções. Os emissores também utilizam experiências premium e acesso a serviços de concierge para reter os segmentos abastados, o que sustenta valores médios de transação elevados e apoia as receitas de comissões. O efeito líquido é que, embora os portfólios de uso geral ancorem a base, o crescimento dos especializados eleva o mix global do setor de cartões de crédito de Hong Kong em direção a propostas mais diferenciadas. Este equilíbrio apoia uma expansão constante no mercado de cartões de crédito de Hong Kong à medida que os emissores alinham as ofertas com perfis de estilo de vida e viagem distintos.

Por Formato de Cartão: Persistência dos Físicos com Rápida Adoção de Tokenizados em Casos de Uso de Alta Frequência

Os cartões físicos representavam 91,51% da circulação em 2025 no mercado de cartões de crédito de Hong Kong, enquanto se espera que os formatos digitais/tokenizados cresçam a uma CAGR de 10,13% até 2031. A aceitação sem contacto de circuito aberto em caminhos de ferro pesados valida que os cartões e os dispositivos tokenizados são interoperáveis em grande escala, o que expande a utilidade prática das carteiras digitais nas rotinas diárias. O papel enraizado do Octopus no trânsito e no retalho reforça os hábitos sem contacto que beneficiam tanto as credenciais de circuito fechado como as de circuito aberto, preservando a escolha do consumidor em termos de velocidade e conveniência. À medida que os emissores incorporam a tokenização e as funcionalidades de cartão sem número, os consumidores obtêm controlos mais robustos na aplicação que aumentam a confiança nas transações sem presença do cartão. Estes padrões apontam para uma coexistência de múltiplos formatos em que os cartões físicos permanecem o suporte de reserva padrão enquanto os tokens móveis escalam nos ambientes de toque quotidiano.

A emissão digital está a acelerar, com o HSBC a permitir gastos online imediatos para clientes aprovados através de credenciais virtuais, o que reduz o tempo até à primeira transação e impulsiona o envolvimento inicial. A implementação do Click to Pay do ZA Bank, suportada pelo Visa Token Service, demonstra uma melhor autorização e menor fraude na região, o que sublinha os benefícios de redução de risco da tokenização para emissores e comerciantes. À medida que mais aceitação diária migra para interfaces sem contacto e na aplicação, os formatos tokenizados estão preparados para capturar uma maior quota de credenciais ativas, especialmente entre as coortes mais jovens. Ao longo do período de previsão, os formatos físicos e tokenizados continuarão juntos a fazer avançar o mercado de cartões de crédito de Hong Kong, combinando fiabilidade com segurança e conveniência melhoradas. Esta evolução de dupla via apoia a expansão a longo prazo da dimensão do mercado de cartões de crédito de Hong Kong nos canais online e offline.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fornecedor: O Impulso de Mobilidade da Visa Encontra Diferenciadores Premium e B2B de Outras Redes

A Visa detinha uma quota de fornecedor de 51,32% em 2025 no mercado de cartões de crédito de Hong Kong, apoiada por uma vantagem de primeiro interveniente na aceitação sem contacto de circuito aberto no MTR e em promoções de mobilidade direcionadas, como o cashback em táxis em milhares de veículos. A Mastercard expandiu a aceitação no trânsito a par da Visa nos caminhos de ferro pesados e apostou no acesso a estilo de vida e entretenimento com parceiros emissores, o que proporciona uma alternativa experiencial à concorrência pura de cashback. A American Express concentrou-se em soluções corporativas e comerciais, com dados de inquéritos a mostrar que quase metade das empresas de Hong Kong priorizou a prevenção de fraude online, o que apoia a adoção de cartões com controlos de despesas mais robustos. Em todos os fornecedores, a ubiquidade do pagamento sem contacto e as normas de tokenização apoiam as taxas de autorização e os resultados de risco, o que ajuda todas as redes a expandir os casos de uso quotidiano no mercado de cartões de crédito de Hong Kong.

Outros Fornecedores, incluindo a UnionPay e a American Express, deverão crescer a uma CAGR de 8,41% até 2031, ajudados pelo aprofundamento das ligações na GBA, pelos casos de uso de cartões comerciais e pela expansão da tokenização no comércio eletrónico. As parcerias com emissores para controlos multimoeda e de gastos empresariais criam vias direcionadas de crescimento fora do cashback de consumo em massa, especialmente na aquisição transfronteiriça e nas viagens. As estratégias dos fornecedores em Hong Kong também enfatizam a amplitude de aceitação pelos comerciantes, o desempenho consistente do toque no trânsito e a integração com carteiras móveis, o que sustenta os sistemas de pagamento baseados em cartões mesmo quando as alternativas escalam. Em conjunto, estes movimentos equilibram a defesa de quota pelos incumbentes com o crescimento proveniente de propostas especializadas, o que apoia um ritmo competitivo saudável em todo o mercado de cartões de crédito de Hong Kong. Esta configuração competitiva alinha-se com uma diversificação constante de fornecedores a par da posição estabelecida da Visa no mercado de cartões de crédito de Hong Kong.

Análise Geográfica

Hong Kong permanece o núcleo do mercado de cartões de crédito de Hong Kong, com transações domésticas totalizando 22,27 mil milhões de USD (173,3 mil milhões de HKD) no T3 de 2025, enquanto as transações no estrangeiro representaram 13,25 mil milhões de USD (103,10 mil milhões de HKD), o que sublinha a importância dos gastos locais mesmo à medida que a utilização transfronteiriça cresce. A espinha dorsal de aceitação diária do mercado passa pelo trânsito sem contacto e pela ampla cobertura de comerciantes, o que apoia a ativação rotineira e encurta o caminho para uma utilização habitual entre categorias. Os sistemas de circuito aberto e de circuito fechado coexistem na cidade, e este ambiente de múltiplos sistemas aumenta a familiaridade com os pagamentos digitais à medida que os utilizadores alternam entre diferentes fluxos de toque e online. A interação entre a aceitação local, as viagens transfronteiriças e o comércio eletrónico ancora assim a dimensão do mercado de cartões de crédito de Hong Kong e apoia um mix de crescimento equilibrado entre casos de uso.

As ligações na Grande Área da Baía estão a tornar-se cada vez mais relevantes para o mercado de cartões de crédito de Hong Kong à medida que o Payment Connect permite remessas transfronteiriças instantâneas de pequeno valor, o que aumenta o conforto dos consumidores com os fluxos digitais entre Hong Kong e Guangdong. A expansão do projeto-piloto transfronteiriço de eCNY permite aos residentes de Hong Kong abrir e carregar carteiras de eCNY localmente através de bancos participantes, o que introduz outro canal interoperável para pagamentos quotidianos e ligados a viagens na região. À medida que mais residentes da GBA se deslocam e viajam através das fronteiras, as funcionalidades de cartão multimoeda e ligadas à hotelaria tornam-se uma alavanca prática para os emissores capturarem gastos incrementais dos cruzadores frequentes. O efeito combinado é um alargamento gradual da utilização transfronteiriça endereçável para cartões emitidos em Hong Kong que complementa a ativação doméstica.

O trânsito e a mobilidade também moldam os padrões de utilização geográfica, uma vez que a aceitação sem contacto em caminhos de ferro pesados e frotas de táxis torna o toque uma norma em toda a cidade, o que apoia os gastos na Ilha de Hong Kong, em Kowloon e nos Novos Territórios. As promoções dos emissores ligadas à mobilidade e ao estilo de vida facilitam a ativação quotidiana que depois se estende ao comércio eletrónico transfronteiriço e às viagens. À medida que os sistemas digitais se aprofundam em toda a GBA, os cartões tokenizados e as carteiras ganham maior relevância tanto para as transações locais como regionais, o que sustenta uma diversificação geográfica constante. Estes desenvolvimentos reforçam a resiliência do mercado de cartões de crédito de Hong Kong ao ancorar a procura localmente enquanto abrem vias transfronteiriças credíveis para o crescimento.

Panorama Competitivo

O mercado de cartões de crédito de Hong Kong apresenta um núcleo concentrado de emissores incumbentes complementado por bancos virtuais e fornecedores especializados, com a concorrência centrada na integração digital, no design de recompensas e nas normas de segurança. Os incumbentes mantêm vantagens de escala através de portfólios estabelecidos e ampla aceitação, enquanto os novos intervenientes perseguem experiências centradas em aplicações e ofertas direcionadas para ganhar quota. Os movimentos estratégicos incluem a premiumização através do acesso experiencial, onde o HSBC Privé visa os utilizadores abastados com benefícios selecionados que reforçam os elevados gastos médios. As redes também estão a aprofundar a relevância quotidiana, com a promoção de táxis da Visa a estender a utilização sem contacto para além do caminho de ferro para o transporte rodoviário em grandes frotas. Em conjunto, estes movimentos mostram uma estratégia dual de ativação de mercado de massa e diferenciação por segmento que molda os resultados competitivos no mercado de cartões de crédito de Hong Kong.

Os bancos virtuais estão a acelerar a velocidade de funcionalidades e a adoção através da tokenização, designs sem número e câmbio e investimento integrados, o que expande os casos de uso endereçáveis e cria um envolvimento mais profundo. A implementação do Click to Pay do ZA Bank utiliza a tokenização de rede para reduzir o risco de fraude e aumentar as taxas de aprovação nas transações de comércio eletrónico, o que beneficia tanto os titulares de cartão como os comerciantes. O WeLab está a investir para expandir o débito multimoeda e o câmbio ao preço de custo, o que proporciona uma alternativa ligada a cartão às taxas de câmbio estrangeiro e incentiva os gastos no estrangeiro. Os cartões comerciais também estão a avançar, uma vez que as emissões fintech trazem emissão virtual instantânea e automatização de despesas às PME que pretendem controlo operacional e cobertura cambial numa única solução. Esta combinação de inovação para consumidores e empresas apoia uma diversificação constante no mercado de cartões de crédito de Hong Kong.

As iniciativas regulatórias desempenham um papel de moldagem importante, com a HKMA e a PCPD a introduzirem exames conjuntos e a expandirem os alertas de contas suspeitas, o que eleva a linha de base para a resiliência à fraude e a proteção de dados em todos os emissores. Os emissores que avançam cedo na autenticação vinculada a dispositivos e na tokenização estão em posição de reduzir a fraude e melhorar as taxas de aprovação, o que reforça a confiança na utilização de cartões online. A aceitação ligada à mobilidade também permanece uma prioridade partilhada, uma vez que as experiências sem contacto no trânsito e nos táxis preparam os utilizadores para tocar cartões e dispositivos noutras categorias de retalho. Estes fatores combinam-se para manter um núcleo oligopolístico com desafiantes ativos, o que apoia tanto a estabilidade como a inovação incremental no mercado de cartões de crédito de Hong Kong.

Líderes do Setor de Cartões de Crédito de Hong Kong

HSBC

Citibank (Hong Kong) Limited

Bank of China (Hong Kong) / BOC Credit Card

Standard Chartered Bank (Hong Kong) Limited

American Express International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O WeLab Bank estabeleceu uma parceria com a Mastercard para lançar o WeLab Global Wallet Debit Card, suportando a troca de até 11 moedas principais, câmbio ao preço de custo sem margem ou taxas ocultas, e um reembolso em numerário de 0,4% nos gastos globais. O cartão permite levantamentos em moeda local em caixas automáticos JETCO em Hong Kong e em caixas automáticos Mastercard no estrangeiro, e os gastos no estrangeiro com o cartão triplicaram no prazo de um mês após o lançamento. Este movimento visa os casos de uso transfronteiriços que anteriormente enfrentavam fricção devido às taxas de transação em moeda estrangeira.

- Julho de 2025: A Visa lançou uma campanha a promover a sua funcionalidade "Tap to Pay" para tarifas de táxi, oferecendo um reembolso de 1,29 USD (10,00 HKD) em viagens elegíveis superiores a (12,85+ USD) 100,00 HKD. Esta iniciativa apoia a adoção de pagamentos sem contacto, expande a cobertura de comerciantes e destaca um aumento de dez vezes na aceitação em táxis desde 2022.

- Julho de 2025: As autoridades do continente e de Hong Kong lançam o Payment Connect para ligar o IBPS do continente ao FPS de Hong Kong, permitindo remessas transfronteiriças em tempo real utilizando o número de telemóvel ou de conta do destinatário. A primeira transação teve lugar em Shenzhen, e a iniciativa apoia remessas instantâneas de pequeno valor que se espera que alargem a utilização digital transfronteiriça. A ligação expande a familiaridade dos consumidores com os sistemas digitais interoperáveis na Grande Área da Baía.

- Maio de 2025: O ZA Bank tornou-se o primeiro emissor em Hong Kong e na Ásia-Pacífico a ativar o Click to Pay com Visa como funcionalidade padrão do cartão. A experiência de checkout tokenizado, alimentada pelo Visa Token Service, reduz a fraude e aumenta as taxas de autorização em média relativamente às transações sem presença do cartão baseadas em PAN. Os titulares de cartão podem inscrever-se através da aplicação ZA Bank, o que simplifica o checkout no comércio eletrónico e reforça a segurança.

Âmbito do Relatório do Mercado de Cartões de Crédito de Hong Kong

Um cartão de crédito é um instrumento de pagamento emitido por instituições financeiras, como bancos ou empresas de cartões de crédito, que permite aos utilizadores efetuar compras e aceder a crédito dentro de um limite predefinido. Em Hong Kong, a sua funcionalidade espelha os padrões globais.

O relatório do mercado de cartões de crédito de Hong Kong é segmentado por aplicação (alimentação e mercearias, saúde e farmácia, restaurantes e bares, eletrónica de consumo, média e entretenimento, viagens e turismo, outras aplicações), tipo de cartão (cartões de crédito de uso geral, cartões especializados e outros cartões de crédito) e formato de cartão (físico, digital/tokenizado), fornecedor (visa, mastercard e mais). As previsões de mercado são fornecidas em termos de valor (USD).

| Alimentação e Mercearias |

| Saúde e Farmácia |

| Restaurantes e Bares |

| Eletrónica de Consumo |

| Média e Entretenimento |

| Viagens e Turismo |

| Outras Aplicações |

| Cartões de Crédito de Uso Geral |

| Cartões Especializados e Outros Cartões de Crédito |

| Físico |

| Digital / Tokenizado |

| Visa |

| Mastercard |

| Outros Fornecedores |

| Por Aplicação | Alimentação e Mercearias |

| Saúde e Farmácia | |

| Restaurantes e Bares | |

| Eletrónica de Consumo | |

| Média e Entretenimento | |

| Viagens e Turismo | |

| Outras Aplicações | |

| Por Tipo de Cartão | Cartões de Crédito de Uso Geral |

| Cartões Especializados e Outros Cartões de Crédito | |

| Por Formato de Cartão | Físico |

| Digital / Tokenizado | |

| Por Fornecedor | Visa |

| Mastercard | |

| Outros Fornecedores |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento e a dimensão do mercado de cartões de crédito de Hong Kong até 2031?

A dimensão do mercado de cartões de crédito de Hong Kong era de 125,51 mil milhões de USD em 2025 e prevê-se que atinja 190,23 mil milhões de USD até 2031 a uma CAGR de 7,18% no período 2026-2031.

Qual a aplicação que lidera os gastos com cartões em Hong Kong e qual a que está a crescer mais rapidamente?

Alimentação e Mercearias liderou com 22,23% dos gastos em 2025, enquanto Viagens e Turismo é a aplicação de crescimento mais rápido com uma CAGR de 9,82% até 2031.

Como é que os cartões tokenizados e virtuais estão a alterar os padrões de utilização em Hong Kong?

Os cartões tokenizados e o Click to Pay melhoram a segurança e a autorização no comércio eletrónico, enquanto a emissão virtual permite gastos imediatos e uma ativação mais rápida, apoiando a adoção diária no trânsito e no retalho.

Quais os fornecedores que estão a definir o ritmo nas propostas de mobilidade e premium?

A Visa expandiu a aceitação de mobilidade com promoções em táxis e trânsito de circuito aberto, enquanto propostas co-marcadas premium como o HSBC Privé enfatizam os benefícios experienciais para reter os segmentos abastados.

Que medidas regulatórias afetam mais os emissores de cartões em Hong Kong em 2026?

Os exames conjuntos da HKMA e da PCPD sobre fraude e proteção de dados, mais os alertas expandidos de contas suspeitas, aumentam os requisitos de conformidade e incentivam a tokenização e a autenticação vinculada a dispositivos.

Como é que as iniciativas da Grande Área da Baía influenciam a utilização de cartões de crédito pelos residentes de Hong Kong?

O Payment Connect liga o FPS ao IBPS para remessas transfronteiriças instantâneas, e o projeto-piloto de eCNY expandido permite carregamentos locais, alargando em conjunto a utilização digital transfronteiriça que complementa os gastos baseados em cartões.

Página atualizada pela última vez em: