Tamanho e Participação do Mercado Europeu de Biopesticidas

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biopesticidas pela Mordor Intelligence

O tamanho do mercado europeu de biopesticidas foi avaliado em USD 2,17 mil milhões em 2025 e estima-se que cresça de USD 2,39 mil milhões em 2026 para atingir USD 3,84 mil milhões até 2031, a uma CAGR de 9,97% durante o período de previsão (2026-2031). A crescente pressão regulatória para reduzir o uso de pesticidas químicos, a rápida expansão de terras agrícolas certificadas como orgânicas e o ritmo acelerado das proibições de neonicotinoides estão, em conjunto, a transformar a proteção biológica de culturas de um nicho premium numa ferramenta essencial de conformidade regulatória. As principais cooperativas em França e na Alemanha começaram a realocar orçamentos de aquisição para fungicidas e insecticidas de origem microbiana, enquanto os produtores em estufa nos Países Baixos estão a aumentar a libertação de insectos benéficos para garantir a certificação de exportação sem resíduos. Os avanços tecnológicos em interferência de RNA estão a elevar a eficácia ao nível do campo em pomares mediterrânicos, e a crescente resistência das pragas aos piretroides sintéticos está a ampliar a pista comercial para bioinsecticidas de próxima geração. Neste contexto de política e tecnologia, o mercado europeu de biopesticidas está preparado para uma trajetória de receitas sustentada de dois dígitos à medida que as redes de distribuição se fortalecem na Europa Central e Oriental.

Principais Conclusões do Relatório

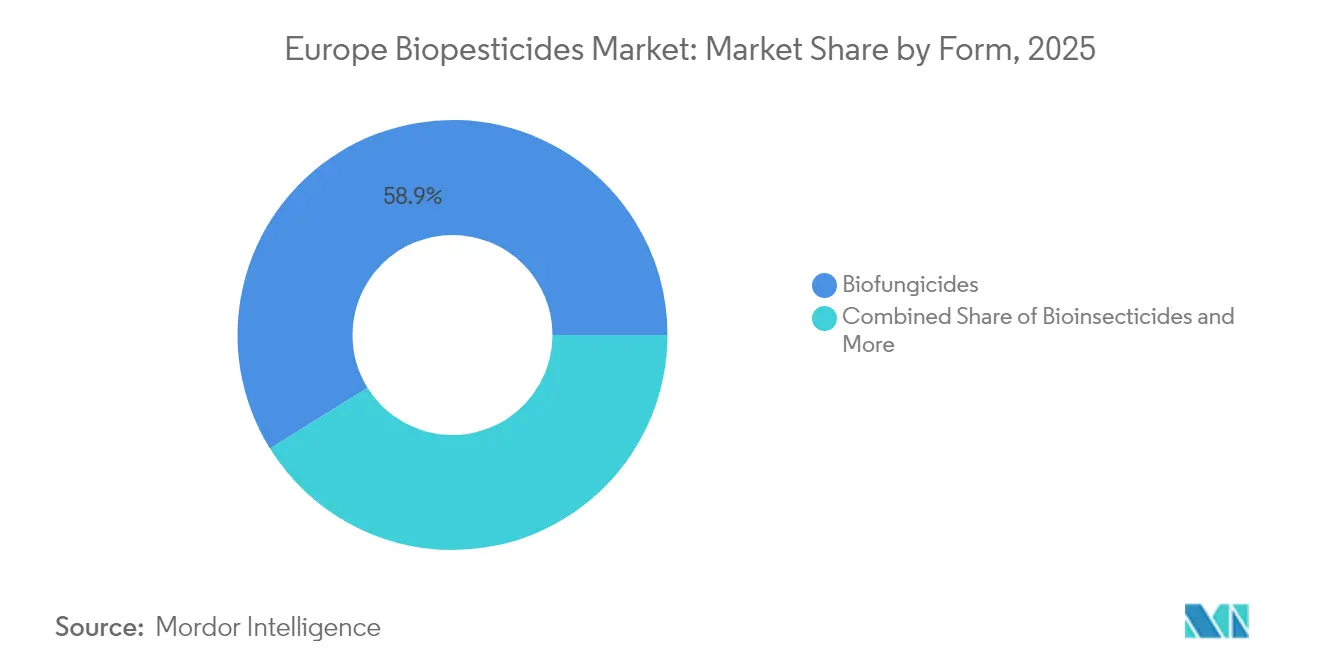

- Por forma, os biofungicidas detinham 58,86% da participação do mercado europeu de biopesticidas em 2025, enquanto os bioinsecticidas estão a expandir-se a uma CAGR de 10,34% até 2031.

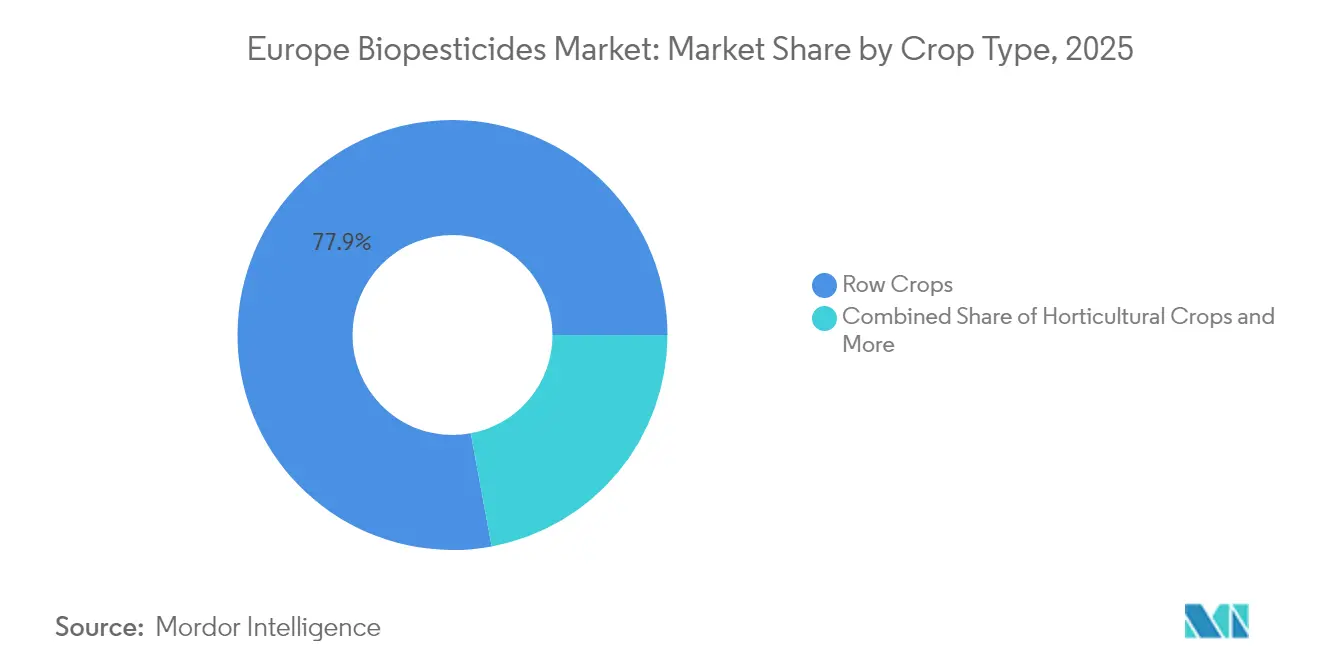

- Por tipo de cultura, as culturas em linha representavam 77,92% do tamanho do mercado europeu de biopesticidas em 2025, enquanto as culturas hortícolas estão projetadas para crescer a uma CAGR de 10,92% entre 2026 e 2031.

- Por geografia, a França liderou com 28,05% da participação do mercado europeu de biopesticidas em 2025, enquanto a Espanha avança a uma CAGR de 10,86% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Biopesticidas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandato de redução de 50% de pesticidas químicos da estratégia «Do Prado ao Prato» da União Europeia (UE) | +2.1% | Em toda a UE, com maior expressão na Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento rápido da área de terras agrícolas certificadas como orgânicas | +1.8% | Global UE, liderado por França, Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Proibições aceleradas de neonicotinoides e outros ativos sintéticos | +1.5% | Em toda a UE com extensão ao Reino Unido e à Suíça | Curto prazo (≤ 2 anos) |

| Crescente resistência das principais pragas aos agroquímicos convencionais | +1.2% | Núcleo mediterrânico, com expansão para a Europa Central | Médio prazo (2-4 anos) |

| Avanços em biocontrolo por interferência de RNA na horticultura mediterrânica | +0.9% | Espanha, Itália, sul de França e Grécia | Longo prazo (≥ 4 anos) |

| Subsídios transfronteiriços de agricultura de carbono da Europa Central e Oriental (CEE) favorecendo os biológicos | +0.7% | Europa Central e Oriental e Balcãs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de redução de 50% de pesticidas químicos da estratégia «Do Prado ao Prato» da União Europeia (UE)

A estratégia «Do Prado ao Prato» da União Europeia impõe uma redução de 50% no uso de pesticidas químicos até 2030, forçando mudanças imediatas nas políticas de aquisição das principais cooperativas, como a InVivo em França e a BayWa na Alemanha. À medida que os registos de sintéticos expiram, os produtores estão a colmatar as lacunas de abastecimento com fungicidas microbianos e nemátodos benéficos que satisfazem os limites de menor teor de resíduos agora aplicados nos canais domésticos e de exportação. Os planos de ação nacionais estão a avançar mais rapidamente do que inicialmente previsto. A Dinamarca já restringiu as aplicações de glifosato perto de zonas residenciais, e os Países Baixos têm como meta uma redução química de 37% até 2027.[1]Fonte: Agência Europeia do Ambiente, "Sistemas Agrícolas e Alimentares," EEA.EUROPA.EU

Crescimento rápido da área de terras agrícolas certificadas como orgânicas

A área certificada como orgânica na União Europeia aumentou em 2024, intensificando a procura de insumos listados pelo OMRI (Instituto de Revisão de Materiais Orgânicos). Os prémios de cereais orgânicos situam-se em EUR 150–200 (USD 161–214) por hectare acima dos preços convencionais, dando aos produtores a margem necessária para pagar custos iniciais mais elevados por produtos microbianos e botânicos. A Espanha criou hectares de terra orgânica nos últimos anos, enquanto a Estónia e a Letónia lideraram em velocidade de conversão, ultrapassando uma taxa de crescimento anual de 25%. Este aumento de área sustenta a expansão das margens para os fornecedores capazes de fornecer formulações biológicas sem resíduos e prontas para exportação.[2]Fonte: Eurostat, "Estatísticas de Agricultura Biológica," EC.EUROPA.EU

Proibições aceleradas de neonicotinoides e outros ativos sintéticos

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) reforçou as avaliações de risco em 2024, acrescentando novos limites à clotianidina e ao tiametoxame que eliminaram o uso em tratamento de sementes em cerca de 4,2 milhões de hectares de culturas em linha. As vendas de bioinsecticidas à base de esporos de Bacillus thuringiensis e conídios de Beauveria bassiana aumentaram significativamente, atingindo 25% de penetração na área de beterraba sacarina alemã e uma quota semelhante no milho francês. Os compradores de exportação sensíveis a resíduos na América do Norte e na Ásia também reforçaram a mudança para soluções biológicas de tratamento de sementes.

Avanços em biocontrolo por interferência de RNA na horticultura mediterrânica

Centros de investigação espanhóis e a Seipasa avançaram com sprays de interferência de RNA (RNA-i) que desativam a expressão genética das pragas, alcançando 85–90% de controlo do escaravelho da batata e da mosca do Mediterrâneo em condições de campo com altas temperaturas. Os lançamentos comerciais em pomares de citrinos de Valência e em legumes em estufa italianos relatam proteção durante toda a época sem impacto detetado nos polinizadores. A Autoridade Europeia para a Segurança dos Alimentos está a elaborar orientações sobre RNA-i, cuja publicação está prevista para antecipar os prazos de registo até 2026, posicionando os primeiros detentores de licenças para um aumento acelerado de receitas.[3]Fonte: Ministério da Agricultura, Pescas e Alimentação de Espanha, "Programa de Inovação," MAPA.GOB.ES

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prémio de preço elevado e prazo de validade mais curto do que os sintéticos | -1.4% | Em toda a UE, mais pronunciado na Europa Oriental sensível ao preço | Curto prazo (≤ 2 anos) |

| Processo de registo/Reconhecimento Mútuo na UE longo e complexo | -1.1% | Estrangulamento regulatório em toda a UE | Médio prazo (2-4 anos) |

| Eficácia variável no campo em climas mais frios da Europa do Norte | -0.8% | Escandinávia, norte da Alemanha, estados bálticos | Longo prazo (≥ 4 anos) |

| Abastecimento volátil de insumos de fermentação microbiana | -0.6% | Cadeia de abastecimento global que afeta todos os mercados da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prémio de preço elevado e prazo de validade mais curto do que os sintéticos

Os preços médios no grosso para fungicidas microbianos situam-se 20–30% acima dos concorrentes sintéticos devido aos custos gerais de fermentação, armazenamento em cadeia de frio e maior risco de distribuição associado a prazos de validade de 18–24 meses. O aperto económico afeta os produtores de cereais de mercado na Polónia e na Roménia, onde as margens continuam apertadas. Em contrapartida, os produtores de pepino em estufa neerlandeses aceitam prémios de 40–50% dado as penalizações de exportação associadas aos limites máximos de resíduos.

Processo de registo/Reconhecimento Mútuo na UE longo e complexo

A submissão de uma única substância ativa no âmbito do sistema de avaliação zonal da União Europeia pode custar entre EUR 3–4 milhões e demorar 3–4 anos, uma vez que cada zona climática exige ensaios de eficácia localizados. As pequenas empresas em fase de arranque frequentemente não dispõem de capital para realizar estudos paralelos em três zonas regulatórias distintas, o que atrasa a difusão tecnológica apesar das recentes propostas de via rápida. Os atrasos nos dossiês estendem-se por 18 meses em Itália e na Grécia, de acordo com as autoridades nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: As Soluções de Biocontrolo Fúngico Ancoram o Dinamismo de Adoção

Os biofungicidas geraram 58,86% das receitas de 2025, tornando-os a espinha dorsal em volume do mercado europeu de biopesticidas. O seu longo historial contra Botrytis cinerea em uvas e Fusarium em cereais suporta compras repetidas tanto em zonas frias como quentes. A combinação de processos de fermentação maduros e prazo de validade previsível coloca os biofungicidas em vantagem na preferência dos distribuidores. Os bioinsecticidas estão a fechar rapidamente a diferença com uma CAGR de 10,34% até 2031, à medida que as proibições de neonicotinoides se expandem e os sprays de RNA-i empurram os níveis de controlo para mais perto dos análogos sintéticos. O tamanho do mercado europeu de biopesticidas para biofungicidas está preparado para superar os fungicidas sintéticos à medida que as revisões da Diretiva de Crescimento da União Europeia limitam futuros registos químicos.

Os lançamentos emergentes de bioherbicidas permanecem pequenos em termos de quota de receitas, mas ganharam dinamismo onde se aplicam proibições locais de glifosato, nomeadamente em cidades belgas e vias navegáveis dinamarquesas. As subclasses de nemátodos e moluscicidas servem nichos de parcelas de vegetais de alto valor, aproveitando pontos de preço premium que resistem à inflação das matérias-primas. Dado que cada forma apresenta um modelo de fabrico distinto, as economias de escala entre segmentos permanecem limitadas, mas as bolsas de investigação do programa Horizonte da UE estão agora a direcionar fundos para consórcios microbianos combinados com o objetivo de ampliar o espetro de controlo.

Por Tipo de Cultura: As Culturas em Linha Dominam, a Horticultura Define o Ritmo

As culturas em linha comandaram 77,92% das receitas em 2025, assegurando a maior presença territorial no mercado europeu de biopesticidas. As explorações de cereais e oleaginosas em França e na Alemanha intensificaram o uso de tratamentos de sementes microbianos para satisfazer os mandatos de resíduos dos retalhistas. Apesar dessa dominância, as culturas hortícolas estão a avançar a uma CAGR de 10,92%, refletindo a dependência das estufas de insectos benéficos para pimentos, tomates e pepinos destinados aos supermercados do norte. O tamanho do mercado europeu de biopesticidas para a horticultura está preparado para beneficiar das expansões planeadas de estufas em Espanha e na Polónia, apoiadas por subsídios regionais que cobrem insumos biológicos.

As culturas comerciais, como as oleaginosas de especialidade e o cânhamo, desfrutam de um crescimento equilibrado onde os regulamentos nacionais permitem apenas ativos de baixo teor de resíduos em ingredientes para cosméticos e nutracêuticos. Entretanto, a área de beterraba sacarina na Alemanha e em França está a registar uma forte adoção de revestimentos de sementes à base de Bacillus que controlam a pressão do nemátodo do quisto da beterraba sem riscos de comércio por resíduos. Os decisores políticos que vinculam os pagamentos diretos ao abrigo da Política Agrícola Comum (PAC) ao desempenho em biodiversidade irão gradualmente reduzir as diferenças de custos entre grupos de culturas, distribuindo ainda mais o uso de biológicos em rotações de grandes culturas.

Análise Geográfica

A França captou 28,05% das receitas de 2025, dando-lhe a maior quota no mercado europeu de biopesticidas. O plano Ecophyto e a forte colaboração de investigação público-privada sustentam a integração profunda de fungicidas microbianos na viticultura e nos cereais, com a despesa média das explorações em biológicos a aumentar 17% anualmente desde 2023. As cooperativas como a Agrial reformularam os contratos de abastecimento para dar prioridade a insumos de baixo teor de resíduos, tornando a França uma zona de referência para a expansão de etiquetas. A Espanha é a que avança mais rapidamente, com uma CAGR de 10,86% até 2031, porque o seu clima mediterrânico proporciona uma eficácia consistente no campo. O cluster de estufas da Andaluzia utiliza insectos benéficos de múltiplas estirpes para proteger as exportações de tomate e pimento. Os subsídios regionais que cobrem 70% das taxas de registo de RNA-i aceleram a transferência de tecnologia para os setores dos citrinos e da oliveira.

A Alemanha e a Itália registam um crescimento equilibrado de dígitos médios únicos. O setor da beterraba sacarina alemão adotou nematicidas microbianos após as restrições aos piretroides, e a Bayer testou uma nova estirpe de Bacillus amyloliquefaciens em 24.000 hectares de trigo de inverno em 2024. Os viticultores italianos são os primeiros a adotar o controlo de oídio por RNA-i, e os consórcios da Toscana planeiam mudar 85% das aplicações de fungicidas para biológicos até 2028. Os Países Baixos exemplificam a utilização premium, com a quota do mercado europeu de biopesticidas por hectare a ultrapassar 12% em 2024, impulsionada pela intensa produção em estufa. Os produtores neerlandeses dependem de libertações anuais de ácaros predadores e parasitoides para cumprir os mandatos de resíduos zero dos retalhistas alemães e escandinavos.

Os países escandinavos, embora com climas frios e variáveis, estão a testar misturas microbianas tolerantes ao frio desenvolvidas pelo Andermatt Group, sinalizando um potencial futuro assim que a ciência de formulação superar as barreiras de temperatura. Os estados da Europa Central e Oriental permanecem sensíveis ao preço, mas estão a libertar procura através de projetos-piloto de créditos de carbono que compensam os custos iniciais mais elevados. O programa de milho da Polónia associa a verificação de insumos microbianos às recompensas do Sistema de Comércio de Licenças de Emissão da UE, enquanto os processadores de beterraba sacarina da Roménia pagam bónus aos produtores por entregas sem resíduos. O Kosovo e a Albânia situam-se fora da arquitetura regulatória da União Europeia, mas frequentemente espelham as proibições da UE através de acordos comerciais bilaterais, criando oportunidades contíguas para distribuidores dispostos a adaptar os dossiês de registo.

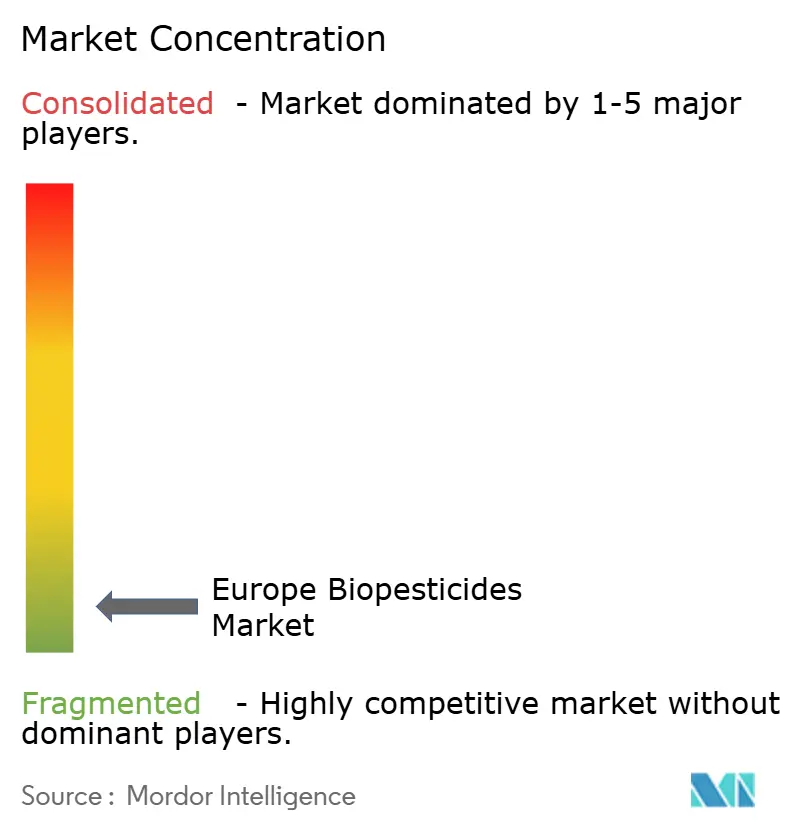

Panorama Competitivo

O mercado é fragmentado. Os líderes de mercado como a Certis Europe B.V. (Mitsui & Co., Ltd.) lideram através de uma posição pioneira em múltiplas zonas da União Europeia, alavancando ativos de fermentação internos e amplos acordos de cooperação. A Corteva Agriscience está a aumentar a capacidade em 60% na sua unidade de Bérgamo para suportar um portfólio em expansão de inoculantes microbianos da marca Granbio. A Koppert B.V. domina os volumes de insectos benéficos e formou recentemente uma joint venture com a Tareks para adaptar estirpes às temperaturas ambiente mais elevadas das explorações mediterrânicas e do Médio Oriente.

O licenciamento estratégico é agora central. A Bayer AG e a BASF SE prosseguem acordos de exclusividade em RNA-i com start-ups de biotecnologia regionais para obter limiares de eficácia diferenciados que contornam a resistência a pesticidas. A atividade de aquisição está a acelerar o mercado. A resiliência da cadeia de abastecimento está a emergir como uma vantagem secundária; as empresas com insumos de fermentação diversificados além da Europa Oriental superaram mais rapidamente as perturbações de caldo nutritivo de 2024, ganhando espaço em prateleira a rivais menores.

A aptidão regulatória estabelece outra linha divisória. As empresas que mantêm equipas locais de assuntos regulatórios em três zonas climáticas — marítima, mediterrânica e continental — asseguram aprovações de reconhecimento mútuo mais rápidas. Esta competência alarga a vantagem competitiva porque os atrasos nos dossiês podem custar duas épocas de crescimento em receitas. Os parceiros de agronomia digital, nomeadamente a Agmatix em Israel e a Climate FieldView nos Estados Unidos, estão a celebrar acordos de partilha de dados com fornecedores biológicos europeus para gerar modelos de eficácia microclimática que aperfeiçoam o momento de aplicação e aumentam a confiança dos produtores.

Líderes do Setor Europeu de Biopesticidas

Certis Europe B.V. (Mitsui & Co., Ltd.)

Corteva Agriscience

Koppert B.V.

Seipasa S.A.

Biolchim SPA (J.M. Huber Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Andermatt Group adquiriu a Entocare CV nos Países Baixos, reforçando a sua presença no mercado europeu de controlo biológico de pragas através da utilização de insectos benéficos. Esta aquisição fortalece a posição do Andermatt no mercado europeu de biopesticidas e biocontrolo, alinhando-se com a crescente procura da União Europeia por soluções sustentáveis de proteção de culturas.

- Novembro de 2024: O bioinsecticida Pirecris da Seipasa recebeu novas aprovações em Espanha, permitindo a sua utilização em árvores de fruto, bagas, damascos e dióspiros. Esta expansão regulatória reforça a posição da Seipasa no mercado europeu de biopesticidas e promove uma adoção mais ampla de soluções sustentáveis de proteção de culturas.

- Julho de 2024: O Andermatt Group adquiriu a BioTEPP Inc., obtendo o bioinsecticida à base de vírus Virosoft CP4, concebido para o controlo da traça da codilha em macieiras e pereiras. Esta aquisição reforça o portfólio europeu de biopesticidas do Andermatt, alargando as soluções sustentáveis de controlo de pragas para as principais culturas frutícolas.

Âmbito do Relatório do Mercado Europeu de Biopesticidas

Biofungicidas, Bioherbicidas, Bioinsecticidas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Linha são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Resto da Europa |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha | |

| Geografia | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de biopesticidas aplicado por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários tipos de stress biótico e abiótico.

- TIPO - Os Biopesticidas previnem ou controlam várias pragas, incluindo insectos, doenças e ervas daninhas, de causar danos às culturas e perda de produção.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com o objetivo de obter lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrolo | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas nocivas para as pragas alvo ou competindo com elas por nutrientes e espaço no ambiente de crescimento. Alguns exemplos de agentes bacterianos de biocontrolo comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insectos. Contém uma ou mais substâncias ativas com outros co-formulantes, como solventes, suportes, materiais inertes, agentes humectantes ou adjuvantes, formulados para conferir uma eficácia ótima ao produto. |

| Agente patogénico | Um agente patogénico é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insectos que depositam os seus ovos sobre ou dentro do insecto hospedeiro, com as suas larvas a alimentarem-se do insecto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, uma vez que ajudam a controlar os danos causados pelas pragas às culturas e a reduzir a necessidade de pesticidas químicos. |

| Nemátodos Entomopatogénicos (NEP) | Os nemátodos entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodos entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrolo | Os agentes fúngicos de biocontrolo são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas recorrendo a efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisado de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacáridos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou a promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Fixadoras de Azoto Simbióticas | As bactérias fixadoras de azoto simbióticas, como a Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte o azoto molecular em amoníaco ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentos Fitossanitários | Os regulamentos fitossanitários impostos pelos respetivos organismos governamentais controlam ou proíbem a importação e comercialização de determinados insectos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorrizas (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sua sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: De modo a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados com base nos números históricos de mercado disponíveis. Através de um processo iterativo, são definidas as variáveis necessárias para a previsão de mercado e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são expressas em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma vasta rede de especialistas em investigação primária provenientes do mercado em estudo. Os respondentes são selecionados entre diferentes níveis e funções para gerar uma visão holística do mercado em estudo.

- Etapa 4: Outputs de Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.