Dimensão e Participação de Mercado de Reciclagem de Plásticos de Engenharia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

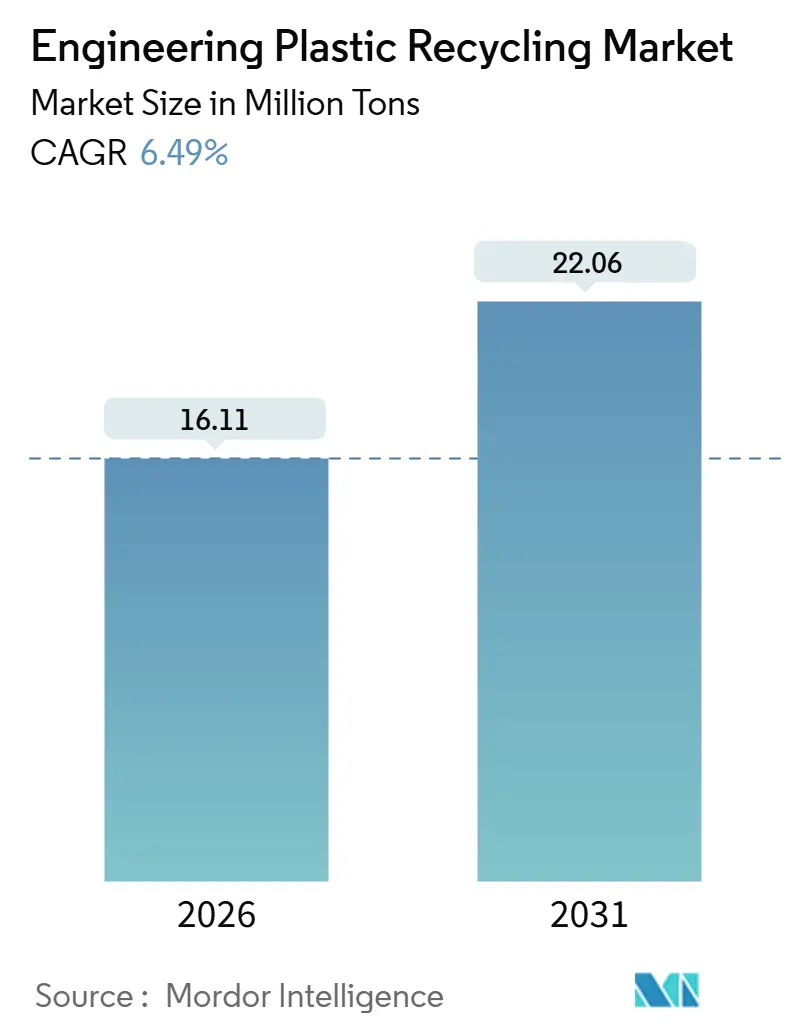

| Volume do Mercado (2026) | 16.11 Milhões de toneladas |

| Volume do Mercado (2031) | 22.06 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

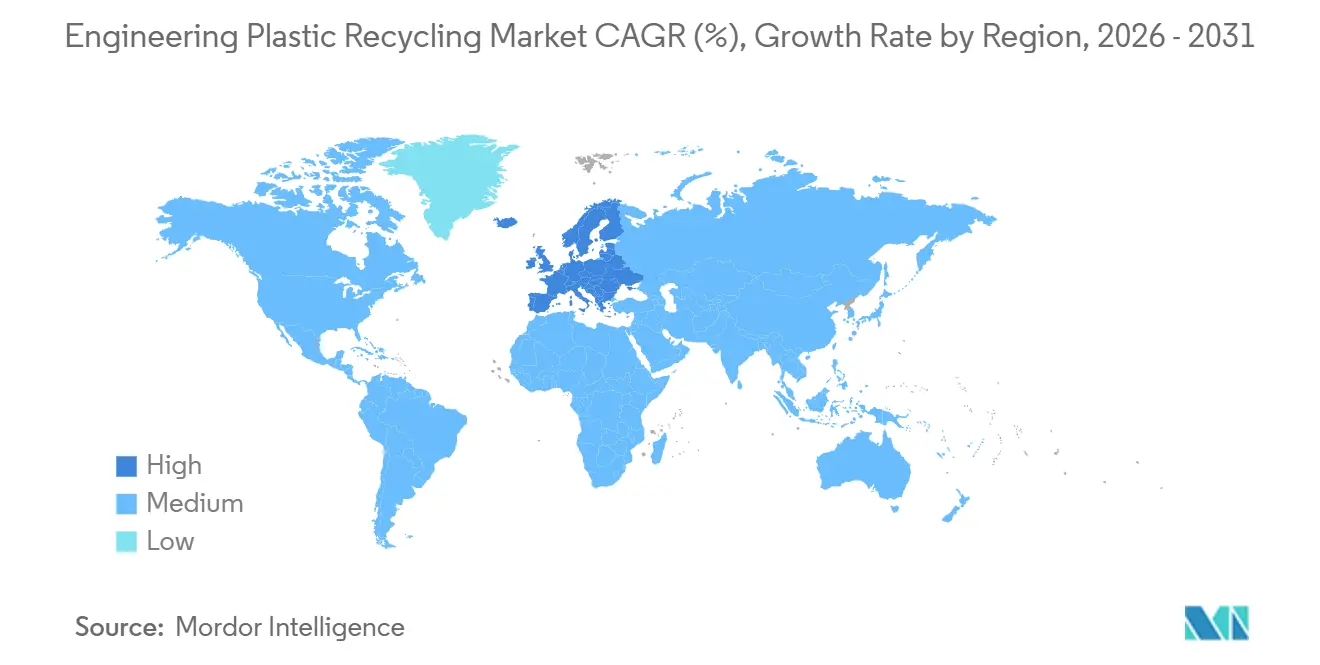

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reciclagem de Plásticos de Engenharia por Mordor Intelligence

A dimensão do Mercado de Reciclagem de Plásticos de Engenharia é estimada em 16,11 milhões de toneladas em 2026, e espera-se que atinja 22,06 milhões de toneladas até 2031, a uma CAGR de 6,49% durante o período de previsão (2026-2031). As quotas regulatórias da União Europeia e da Califórnia, associadas aos compromissos de aquisição dos proprietários de marcas, estão transformando o conteúdo reciclado de uma iniciativa voluntária em uma exigência legal, ancorando o crescimento nos segmentos de embalagens e fio industrial. A expansão pós-Espada Nacional da China, os esquemas de retorno de depósito da Europa e os investimentos em reciclagem química da América do Norte estão fortalecendo as posições de oferta regionais, enquanto a marcação digital d'água e a triagem por visão de IA estão elevando as taxas de recuperação de plásticos de engenharia mistos. Projetos de despolimerização apoiados por capital de risco que reduzem o custo de capital por tonelada em 30% estão estreitando a diferença de preço com a resina virgem, intensificando a concorrência e impulsionando a consolidação entre os incumbentes. Gargalos de aprovação para contato com alimentos e a volatilidade nos preços de fardos permanecem como obstáculos de curto prazo, porém a demanda de longo prazo dos setores automotivo, eletrônico e de construção sustentável continua a expandir a presença do mercado de reciclagem de plásticos de engenharia.

Principais Conclusões do Relatório

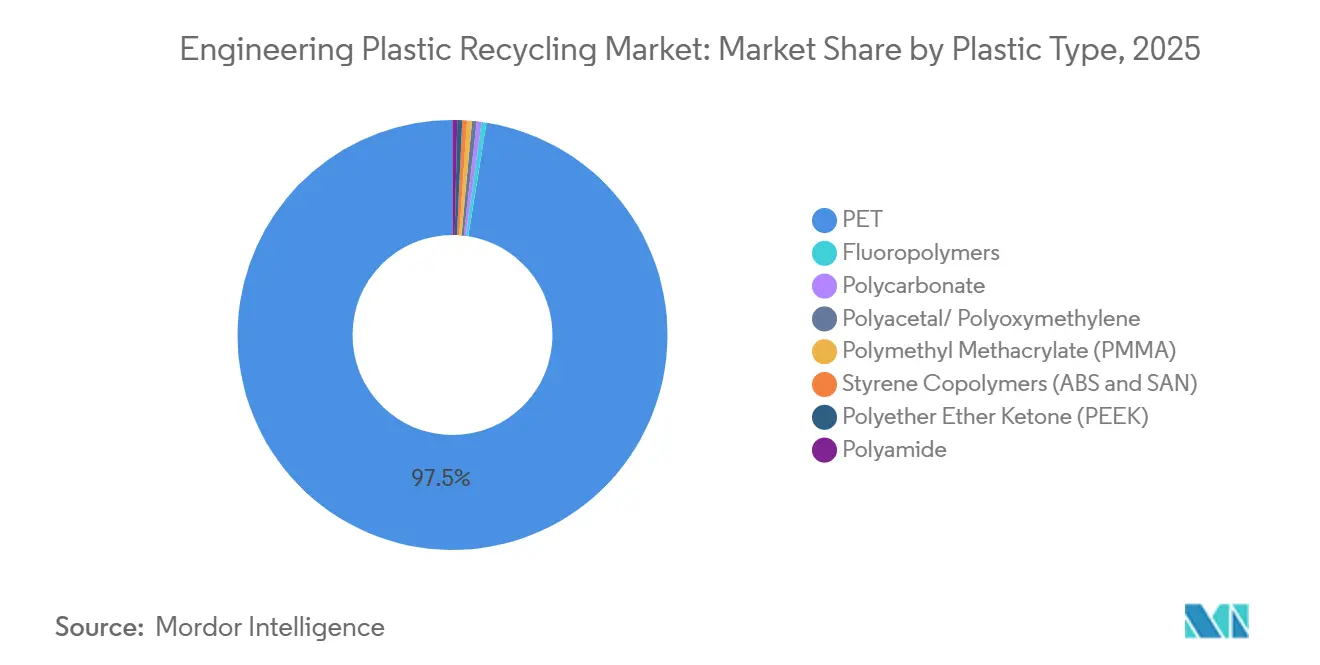

- Por tipo de plástico, o PET capturou 97,47% da participação do mercado de reciclagem de plásticos de engenharia em 2025 e está previsto para expandir a uma CAGR de 6,51% até 2031.

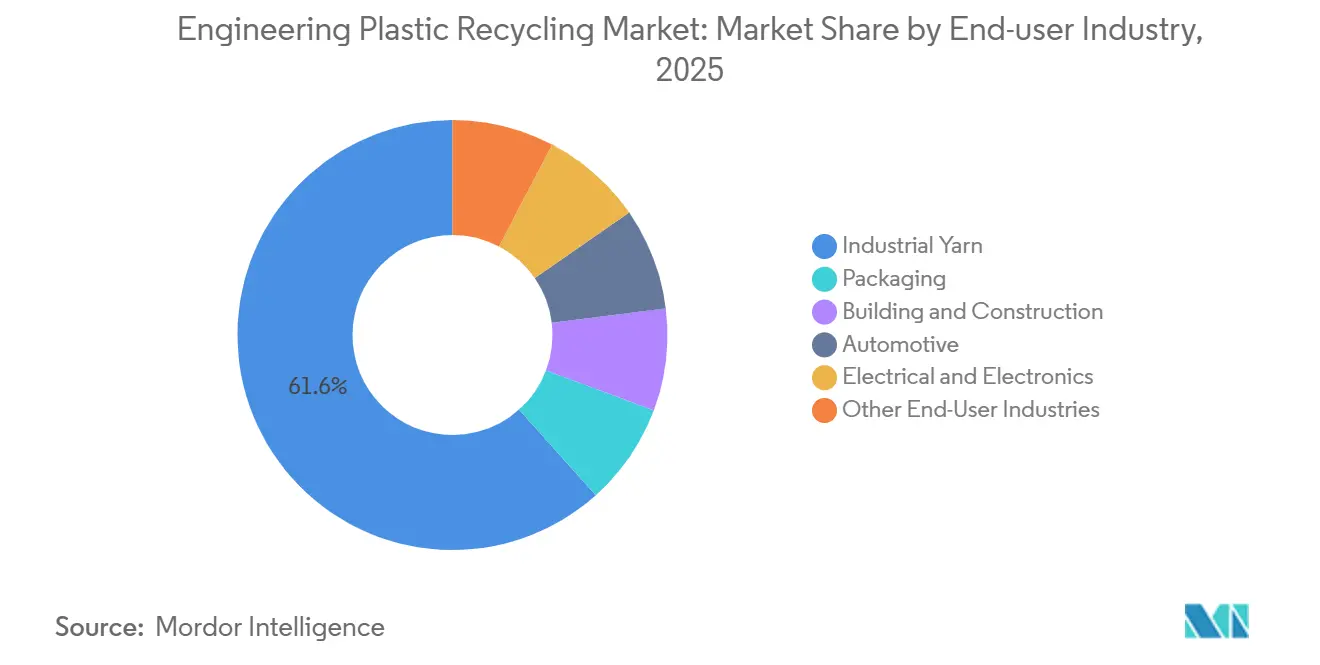

- Por setor de uso final, o fio industrial detinha 61,61% da dimensão do mercado de reciclagem de plásticos de engenharia em 2025; as embalagens avançam a uma CAGR de 8,12% até 2031.

- Por geografia, a Ásia-Pacífico detinha 56,39% da participação do mercado de reciclagem de plásticos de engenharia em 2025; a Europa registra a maior CAGR projetada de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reciclagem de Plásticos de Engenharia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Quotas de Conteúdo Reciclado Obrigatórias por Política a Tornarem-se Mais Rígidas Após 2026 | +1.8% | Europa, América do Norte, mercados centrais da APAC | Médio prazo (2-4 anos) |

| Compromissos dos Proprietários de Marcas de Transferir 25–50% das Embalagens de Plásticos de Engenharia para Matéria-Prima Reciclada até 2030 | +1.5% | Global, com concentração na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda dos Fabricantes de Equipamento Original por Graus de PA e PC Quimicamente Reciclados para Peças de Gestão Térmica em Veículos Elétricos e Eletrônicos | +1.2% | APAC (China, Coreia do Sul), Europa (Alemanha, França) | Médio prazo (2-4 anos) |

| Emergência de Linhas de Triagem por Marcação Digital d'Água e Visão de IA Aumentando o Rendimento de Fluxos Mistos | +0.9% | Europa, locais piloto na América do Norte, em expansão para a APAC | Longo prazo (≥ 4 anos) |

| Plantas de Despolimerização Baseada em Solventes Apoiadas por Capital de Risco Alcançando Redução de 30% no Custo de Capex/Tonelada | +1.1% | América do Norte, Europa, centros seletivos da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Quotas de Conteúdo Reciclado Obrigatórias por Política a Tornarem-se Mais Rígidas Após 2026

As metas vinculativas do Regulamento de Embalagens e Resíduos de Embalagens da UE obrigam a 30% de conteúdo reciclado em garrafas de bebidas até 2030, aumentando para 65% até 2040, enquanto a lei AGEC da França estende as quotas a peças automotivas e eletrônicas[1]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," europa.eu. A SB 54 da Califórnia impõe multas de USD 50.000 por dia em caso de não conformidade, convertendo o aprovisionamento de conteúdo reciclado em uma medida de evitação de custos. Estes mandatos comprimiram o prémio da resina reciclada de 15-25% em 2024 para 5-10% no final de 2025, à medida que a oferta escalou. O capital fluiu para linhas mecânicas e químicas, acelerando a expansão do mercado de reciclagem de plásticos de engenharia. À medida que os limites se tornam mais rígidos após 2026, a visibilidade da demanda melhora e o risco de financiamento diminui, reforçando o momentum de crescimento.

Compromissos dos Proprietários de Marcas de Transferir 25–50% das Embalagens de Plásticos de Engenharia para Matéria-Prima Reciclada até 2030

A Unilever, a Procter & Gamble e a Nestlé incorporaram cláusulas de conteúdo reciclado em contratos de aquisição globais, exigindo coletivamente mais de 600.000 toneladas de PET reciclado de grau alimentar anualmente a partir de 2027. Os acordos de compra de longo prazo sustentam plantas de despolimerização de grande escala, como a instalação da Eastman no Tennessee, permitindo financiamento de projetos superior a USD 150 milhões por instalação. A pressão das marcas propaga-se ao longo das cadeias de abastecimento, incentivando os transformadores a requalificar graus reciclados em filmes de barreira, tampas e fechamentos. O efeito cascata sustenta um crescimento de capacidade de dois dígitos no mercado de reciclagem de plásticos de engenharia no curto prazo.

Demanda dos Fabricantes de Equipamento Original por Graus de PA e PC Quimicamente Reciclados para Peças de Gestão Térmica em Veículos Elétricos e Eletrônicos

A BMW, a Tesla e a Apple especificam agora poliamida e policarbonato quimicamente reciclados para aplicações sob o capô e de interface térmica, citando reduções de 20–30% no carbono do ciclo de vida, juntamente com conformidade de inflamabilidade UL 94. Prémios de 20–30% sobre as alternativas mecanicamente recicladas são aceites devido ao desempenho equivalente ao virgem, fomentando um cenário de preços em dois níveis. O aumento dos volumes de produção de veículos elétricos e as necessidades de gestão térmica elevam a demanda por estes graus, canalizando um crescimento de maior margem dentro do mercado mais amplo de reciclagem de plásticos de engenharia.

Emergência de Linhas de Triagem por Marcação Digital d'Água e Visão de IA Aumentando o Rendimento de Fluxos Mistos

Os pilotos do HolyGrail 2.0 alcançaram 95% de precisão na identificação de plásticos multicamadas e negros que escapam aos sistemas de infravermelho próximo, duplicando o rendimento nas instalações europeias de recuperação de materiais. As óticas aprimoradas por IA da Tomra aumentaram a recuperação de poliamida de fluxos de REEE em 40% no início de 2026, desbloqueando matéria-prima anteriormente destinada à incineração. A melhoria da economia de triagem apoia o investimento em plásticos de engenharia de difícil reciclagem, alargando o escopo de materiais e reforçando o mercado global de reciclagem de plásticos de engenharia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aprovações Limitadas para Contato com Alimentos para Plásticos de Engenharia Reciclados em Muitas Jurisdições | -0.6% | América do Norte (FDA), APAC (China, Índia, Japão), América do Sul | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Fardos Tornando o ROI Imprevisível para os Recicladores | -0.5% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Teor de Retardadores de Chama Bromados nos Plásticos de REEE Aumentando o Custo de Processamento | -0.4% | Europa, América do Norte, APAC (centros de resíduos eletrônicos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Limitadas para Contato com Alimentos para Plásticos de Engenharia Reciclados em Muitas Jurisdições

O processo de carta de não objeção da FDA custa USD 500.000 e pode durar até 24 meses por grau, restringindo a oferta americana de policarbonato e poliamida reciclados de grau alimentar[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Carta de Não Objeção," fda.gov . A China carece de diretrizes abrangentes, levando os proprietários de marcas a optarem pela resina virgem para embalagens de laticínios e bebidas. Os fluxos segregados para contato com alimentos reduzem a utilização das instalações e aumentam os custos de triagem em cerca de 15%. Enquanto a convergência regulatória não melhorar, este obstáculo modera a adoção de curto prazo no mercado de reciclagem de plásticos de engenharia.

Volatilidade nos Preços de Fardos Tornando o ROI Imprevisível para os Recicladores

Os preços dos fardos de PET e poliamida oscilaram entre USD 250 e USD 420 por tonelada durante 2024–2025, em função de variações nos preços do petróleo bruto e picos de demanda das fábricas têxteis. Recicladores europeus de médio porte suspenderam a capacidade quando os custos dos fardos aumentaram 35% no terceiro trimestre de 2025, enquanto os preços dos flocos estagnaram, evidenciando margens de EBITDA estreitas de 8–12%. A volatilidade dos fardos prejudica a confiança dos credores no financiamento de projetos sem recurso, retardando a expansão das instalações e moderando o crescimento do mercado de reciclagem de plásticos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plástico: A Dominância do PET Continua Enquanto Polímeros Especiais Emergem

O PET deteve 97,47% da participação do mercado de reciclagem de plásticos de engenharia em 2025, e o segmento está no caminho de uma CAGR de 6,51% até 2031, à medida que as aplicações de bebidas e têxteis absorvem volumes crescentes de material reciclado. A dimensão do mercado de reciclagem de plásticos de engenharia para PET está a crescer, apoiada pelas adições de capacidade de 400.000 toneladas da Indorama Ventures e pelos esquemas de retorno de depósito da Europa.

O crescimento da demanda de poliamida é impulsionado pelas especificações dos fabricantes de equipamento original dos setores automotivo e eletrônico para graus mecânica e quimicamente reciclados com desempenho retardador de chama. A PA proveniente de ChemCycling tem um prémio de preço de 40%, oferecendo resiliência de margem aos recicladores. A reciclagem de policarbonato avança através de ensaios de desmontagem robótica que atingem 85% de pureza, reduzindo as curvas de custo de processamento. O PMMA, o ABS, o SAN e os polímeros de nicho, como o PEEK, permanecem em escala piloto, mas apresentam oportunidades de espaço em branco à medida que a despolimerização baseada em solventes atinge a maturidade comercial.

Por Setor de Uso Final: O Crescimento das Embalagens Supera a Liderança do Fio Industrial

O fio industrial representou 61,61% da dimensão do mercado de reciclagem de plásticos de engenharia em 2025, uma vez que a fibra de poliéster pode integrar 100% de flocos reciclados sem perda de resistência à tração. A linha de PSF reciclado de 300.000 toneladas da Reliance Industries exemplifica as vantagens de escala e a demanda cativa dos exportadores de vestuário.

As embalagens avançam a uma CAGR de 8,12%, erodindo a dominância do fio industrial à medida que as taxas regulatórias sobre a resina virgem aceleram as conversões para matéria-prima reciclada. A dimensão do mercado de reciclagem de plásticos de engenharia para o setor de embalagens é impulsionada pelo compromisso da Amcor de integrar conteúdo reciclado em 30% do seu portfólio e pelos investimentos em reciclagem química que desbloqueiam graus para contato com alimentos. Os segmentos automotivo e eletrônico são menores em volume, mas oferecem maior valor por tonelada à medida que os fabricantes de equipamento original adotam PA e PC reciclados para componentes de gestão térmica e estruturais, sinalizando uma diversificação de longo prazo da demanda.

Análise Geográfica

A Ásia-Pacífico reteve 56,39% da participação do mercado de reciclagem de plásticos de engenharia em 2025, sustentada pela expansão de 12 milhões de toneladas de reciclagem de PET da China após a política da Espada Nacional e pelo recente surto de capacidade de 500.000 toneladas da Índia. As instalações integradas de fiação de fibra em Zhejiang e Gujarat convertem flocos diretamente em fio, maximizando a eficiência da cadeia de abastecimento. O Jeplan do Japão, financiado com USD 150 milhões no final de 2024, expande a despolimerização de PET, evidenciando a diversificação tecnológica regional.

A Europa regista o crescimento mais rápido a uma CAGR de 6,55%, uma vez que o diferencial do imposto sobre plásticos de EUR 0,80/kg incentiva os proprietários de marcas a aprovisionarem graus reciclados. Os esquemas de retorno de depósito elevam a recolha de PET acima de 90% na Alemanha e nos Países Baixos, fornecendo matéria-prima limpa para o futuro complexo de reciclagem molecular de 160.000 toneladas da Eastman na Normandia. As subvenções governamentais e os títulos verdes de baixo juro facilitam o financiamento das instalações, fortalecendo as posições competitivas regionais.

A América do Norte fica atrás em participação, mas acelera a implantação de capital. Oito plantas de reciclagem química em construção no Texas, Ohio e Tennessee focam-se em graus de poliamida e policarbonato para fabricantes de equipamento original de veículos elétricos e eletrônicos. Os créditos fiscais federais para equipamentos de manufatura limpa e os mandatos de conteúdo reciclado ao nível dos estados melhoram a economicidade em favor da resina reciclada. A América do Sul e o Oriente Médio e África representam volumes menores, mas registam novos projetos como a planta da Braskem-Valoren em São Paulo e o piloto da ADNOC-Loop em Abu Dhabi, refletindo a proliferação global do mercado de reciclagem de plásticos de engenharia.

Cenário Competitivo

Os cinco principais players controlam 34% da capacidade global, indicando baixa concentração no mercado de reciclagem de plásticos de engenharia. Os grandes grupos petroquímicos buscam a integração vertical: a Eastman, a BASF e a Solvay operam agora ativos de recolha, triagem e despolimerização para garantir matéria-prima e capturar margens. Os contratos de fornecimento de longo prazo entre proprietários de marcas e recicladores, como os da Unilever-Indorama e Nestlé-Veolia, asseguram volumes e estabilizam as receitas. Os modelos de licenciamento de tecnologia da Loop Industries e da Carbios monetizam a propriedade intelectual, expandindo o alcance geográfico sem grandes desembolsos de capital.

Os fornecedores de triagem por visão de IA, como a AMP Robotics e a Tomra, permitem que recicladores de menor dimensão recuperem plásticos de engenharia de resíduos municipais mistos com rendimentos que anteriormente requeriam fluxos segregados na fonte. A certificação ISO 14021 emerge como um diferenciador competitivo à medida que os retalhistas fiscalizam o greenwashing, levando o Far Eastern Group e a Clean Tech UK a investirem em verificação por terceiros. A inovação disruptiva tem como alvo os polímeros de alto desempenho: a patente de extração por fluido supercrítico da Solvay para reciclagem de PEEK exemplifica a investigação de fronteira com potencial para desbloquear aplicações aeroespaciais e médicas. Os avanços em paridade de custos na despolimerização baseada em solventes intensificam a concorrência e prenunciam uma maior consolidação.

Líderes do Setor de Reciclagem de Plásticos de Engenharia

Alpek S.A.B. de C.V.

Indorama Corporation

TEIJIN LIMITED

Far Eastern Group

Reliance Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Avro India Limited estabeleceu uma instalação de reciclagem de plásticos de 500 MTPM em Ghaziabad, Índia. Esta instalação incluiu a maior planta de reciclagem de plástico flexível do país, com uma capacidade de processamento de 500 toneladas métricas por mês (MTPM).

- Outubro de 2025: A BASF anunciou dois novos processos de reciclagem para poliamidas derivadas de veículos em fim de vida. Estes processos centravam-se na despolimerização, que envolvia a decomposição das longas cadeias de poliamida nos seus pontos naturais de clivagem, transformando-as nos seus blocos de construção monômeros originais.

Âmbito do Relatório Global do Mercado de Reciclagem de Plásticos de Engenharia

A reciclagem de plásticos de engenharia consiste no processamento de resíduos de plástico em produtos úteis. Os plásticos de engenharia são recuperados principalmente de computadores, eletrônicos e automóveis e podem ser reciclados por processos químicos ou mecânicos.

O relatório do mercado de reciclagem de plásticos de engenharia é segmentado por tipo de plástico, setor de uso final e geografia. Por tipo de plástico, o mercado é segmentado em PET, fluoropolímeros, policarbonato, poliacetal/polioximetileno, polimetilmetacrilato (PMMA), copolímeros de estireno (ABS e SAN), poliéter éter cetona (PEEK) e poliamida. Por setor de uso final, o mercado é segmentado em fio industrial, embalagens, construção civil, automotivo, elétrico e eletrônico e outros setores de uso final. O relatório também cobre a dimensão e as previsões do mercado para a reciclagem de plásticos de engenharia em 16 países nas principais regiões. Para cada segmento, a dimensão e as previsões do mercado foram realizadas com base no volume (toneladas).

| PET |

| Fluoropolímeros |

| Policarbonato |

| Poliacetal / Polioximetileno |

| Polimetilmetacrilato (PMMA) |

| Copolímeros de Estireno (ABS e SAN) |

| Poliéter Éter Cetona (PEEK) |

| Poliamida |

| Fio Industrial |

| Embalagens |

| Construção Civil |

| Automotivo |

| Elétrico e Eletrônico |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Plástico | PET | |

| Fluoropolímeros | ||

| Policarbonato | ||

| Poliacetal / Polioximetileno | ||

| Polimetilmetacrilato (PMMA) | ||

| Copolímeros de Estireno (ABS e SAN) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Poliamida | ||

| Por Setor de Uso Final | Fio Industrial | |

| Embalagens | ||

| Construção Civil | ||

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de reciclagem de plásticos de engenharia em 2026 e qual o crescimento esperado?

A dimensão do mercado de reciclagem de plásticos de engenharia é de 16,11 milhões de toneladas em 2026 e está previsto que atinja 22,06 milhões de toneladas até 2031 a uma CAGR de 6,49%.

Qual polímero domina os plásticos de engenharia reciclados?

O PET controla 97,47% do volume em 2025 devido às suas redes de recolha estabelecidas e à sua elevada reciclabilidade mecânica.

Qual setor de uso final está a crescer mais rapidamente para os plásticos de engenharia reciclados?

As embalagens avançam a uma CAGR de 8,12% até 2031, à medida que os mandatos dos proprietários de marcas e regulatórios aumentam os requisitos de conteúdo reciclado.

Por que a Europa está a crescer mais rapidamente do que a Ásia-Pacífico apesar de ter um volume menor?

O imposto sobre plásticos e os esquemas de retorno de depósito da Europa criam fortes incentivos econômicos, enquanto as quotas crescentes no PPWR da UE impulsionam ainda mais a demanda por resina reciclada.

Página atualizada pela última vez em: