Tamanho e Participação do Mercado de Plásticos de Engenharia do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

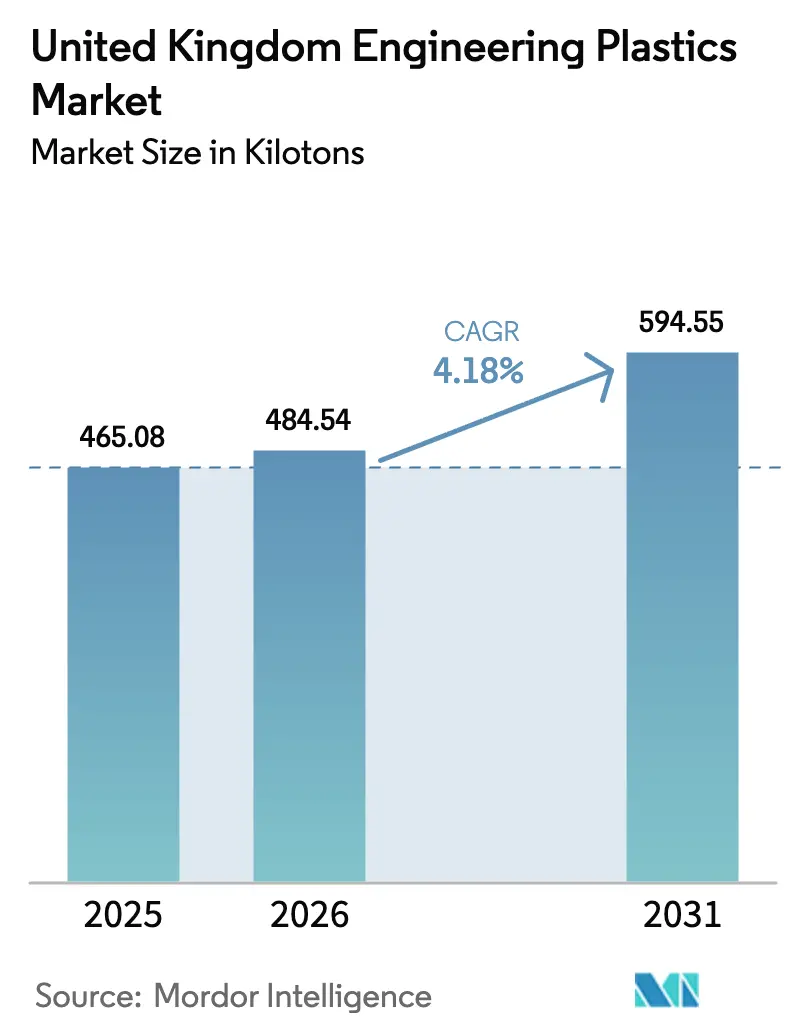

| Tamanho do mercado no ano base (2025) | 465.08 quilotoneladas |

| Volume do Mercado (2026) | 484.54 quilotoneladas |

| Volume do Mercado (2031) | 594.55 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia do Reino Unido em 2026 é estimado em 484,54 quilotoneladas, crescendo a partir do valor de 465,08 quilotoneladas de 2025, com projeções para 2031 a indicarem 594,55 quilotoneladas, crescendo a uma CAGR de 4,18% no período 2026-2031. O crescimento resiliente continua apesar dos obstáculos relacionados com os custos de energia, uma vez que a procura está concentrada em aplicações de alto valor nos setores aeroespacial, de eletrificação automóvel e de eletrónica avançada, onde o desempenho supera o preço. O impulso regulatório em direção às emissões líquidas zero acrescenta urgência ao alívio de peso e à reciclabilidade, enquanto o realinhamento da cadeia de abastecimento pós-Brexit incentiva os fabricantes de equipamentos originais (OEMs) a adquirirem materiais localmente. As empresas focam-se, portanto, em grades de especialidade que exigem preços premium, protegendo as margens contra as elevadas tarifas de eletricidade do Reino Unido. O investimento persistente no cluster de PEEK do Lancashire e no corredor tecnológico Cambridge-Londres confirma que o mercado de plásticos de engenharia do Reino Unido permanece estrategicamente importante para os grandes grupos químicos globais, mesmo à medida que o processamento de commodities se desloca para regiões de menor custo.

Principais Conclusões do Relatório

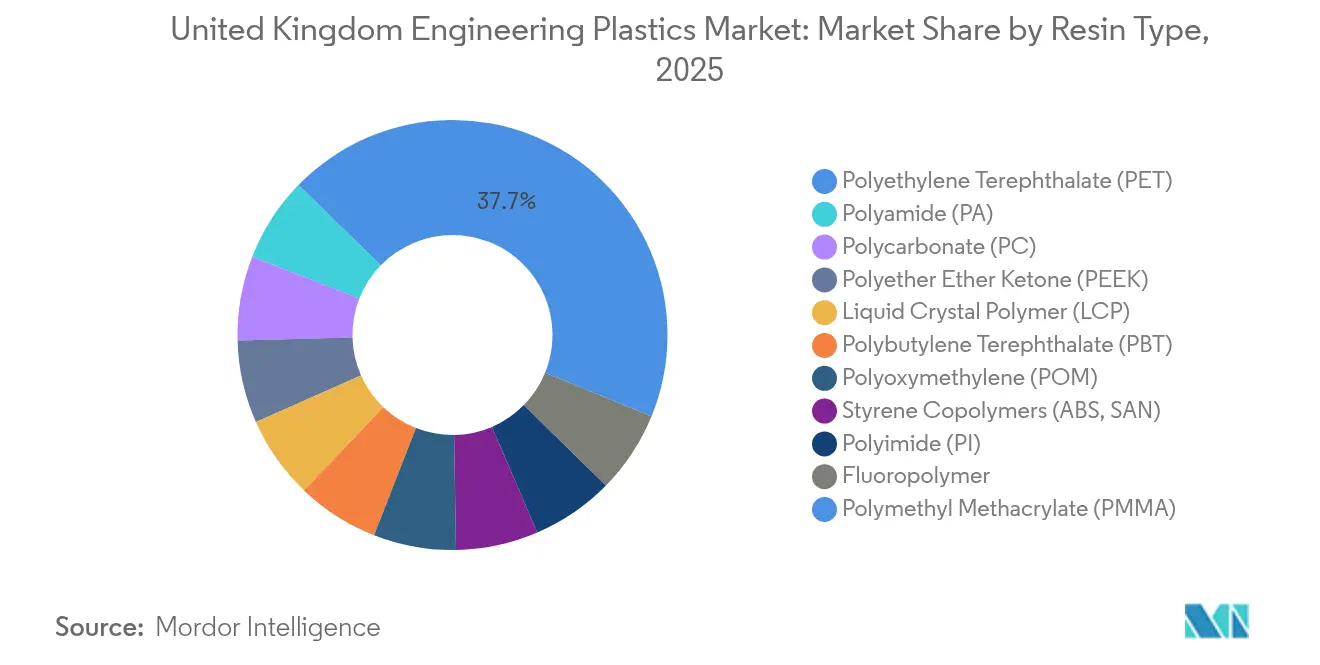

- Por tipo de resina, o PET deteve 37,72% da participação do mercado de plásticos de engenharia do Reino Unido em 2025; os copolímeros de estireno estão a avançar a uma CAGR de 5,84% até 2031.

- Por indústria de utilizador final, a embalagem representou 37,25% do tamanho do mercado de plásticos de engenharia do Reino Unido em 2025, enquanto o setor elétrico e eletrónico está a expandir-se a uma CAGR de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Plásticos de Engenharia do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Eletrificação do Setor Automóvel e Fabrico de Veículos Elétricos | +1.20% | Clusters automóveis do Reino Unido (West Midlands, Nordeste) | Médio prazo (2-4 anos) |

| Procura de Alívio de Peso nos Setores Aeroespacial e de Transportes | +0.80% | Corredor aeroespacial do Reino Unido (Bristol, Derby, Preston) | Longo prazo (≥ 4 anos) |

| Crescimento na Produção Elétrica e Eletrónica (5G e IoT) | +1.10% | Nacional, concentrado no corredor Cambridge-Londres | Curto prazo (≤ 2 anos) |

| Impulso Regulatório para Plásticos Sustentáveis e Recicláveis | +0.60% | Nacional, requisitos de alinhamento com a UE | Médio prazo (2-4 anos) |

| Expansão do Cluster de Produção de PEEK do Reino Unido e Suas Utilizações | +0.40% | Cluster do Lancashire, mercados de exportação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação do Setor Automóvel e Fabrico de Veículos Elétricos

As caixas de baterias especificam atualmente policarbonato retardante de chama e poliamida reforçada com fibra de vidro, pois estes polímeros equilibram a integridade estrutural com a proteção dielétrica exigida pela norma UN ECE R100. A Jaguar Land Rover, a Nissan e outros OEMs estimam que os sistemas de propulsão elétrica aumentam o conteúdo de plásticos de engenharia em 40-60% por veículo. Os copolímeros de estireno capturam as melhorias nos acabamentos interiores, enquanto os fluoropolímeros revestem os cabos de alta tensão para isolamento térmico. As pressões de localização, intensificadas pela burocracia alfandegária pós-Brexit, favorecem as instalações de composição dentro do mercado de plásticos de engenharia do Reino Unido que conseguem entregar volumes just-in-time às linhas de produção de veículos elétricos no West Midlands. Espera-se que a intensidade máxima de material ocorra entre 2027 e 2029, à medida que os modelos de motor de combustão interna (ICE) são descontinuados e a produção em volume de veículos elétricos aumenta[1]Conselho Automóvel do Reino Unido, "Desenvolvimento da Cadeia de Abastecimento de Veículos Elétricos," automotivecouncil.co.uk .

Procura de Alívio de Peso nos Setores Aeroespacial e de Transportes

Empresas líderes do setor aeroespacial como a BAE Systems e a Rolls-Royce adotam PEEK reforçado com fibra de carbono em componentes de asas e motores que reduzem o peso em 50-70% em comparação com o alumínio, ao mesmo tempo que cumprem os limiares de fadiga da Parte 21 da EASA. Os interiores de comboios de alta velocidade ao abrigo das normas EN 45545 requerem filmes de poliimida retardantes de chama e painéis de policarbonato que reduzem o consumo de energia. Uma vez que a certificação demora anos, os polímeros aprovados beneficiam de ciclos de produção de várias décadas que estabilizam as receitas dos fornecedores integrados no mercado de plásticos de engenharia do Reino Unido. Os contratos de exportação representam 60% da produção de PEEK do Lancashire, sublinhando o papel do Reino Unido nas cadeias de abastecimento globais de aeronaves.

Crescimento na Produção Elétrica e Eletrónica (5G e IoT)

Os polímeros de cristal líquido e os fluoropolímeros dominam as carcaças de antenas e os laminados de substrato, onde a baixa perda dielétrica permite as frequências 5G. A CAGR de 6,77% no valor de utilização final em eletrónica resulta tanto de volumes mais elevados de equipamentos de células de pequena dimensão como de especificações que requerem tolerâncias mais rigorosas do que os componentes 4G. As empresas de conceção de chips de Cambridge dependem de moldadores locais para prototipar carcaças de IoT feitas de polioximetileno e policarbonato, encurtando os ciclos de conceção que o mercado de plásticos de engenharia do Reino Unido converte em encomendas de volume. A procura de exportação aumenta à medida que os construtores de telecomunicações europeus adquirem componentes qualificados no Reino Unido para o backhaul 5G transfronteiriço.

Impulso Regulatório para Plásticos Sustentáveis e Recicláveis

O imposto sobre embalagens plásticas de 2024 de GBP 200 por tonelada sobre materiais com menos de 30% de conteúdo reciclado leva os engarrafadores de bebidas a investir em unidades de reciclagem química que podem despolimerizar o PET de volta ao monómero. Simultaneamente, as eliminações progressivas de PFAS ao abrigo da Convenção de Estocolmo aceleram a adoção de sistemas de fósforo sem halogénio em retardantes de chama para eletrónica. Embora a reformulação aumente os custos unitários em 15-30%, os primeiros a agir capturam prémios de valor de marca e asseguram o acesso futuro ao mercado. O mercado de plásticos de engenharia do Reino Unido desloca-se, portanto, para poliamidas de base biológica e grades de policarbonato de ciclo fechado que satisfazem tanto os critérios de desempenho como de conformidade.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada Volatilidade dos Custos de Matérias-Primas e Energia | -1.80% | Nacional, particularmente o processamento intensivo em energia | Curto prazo (≤ 2 anos) |

| Regulamentação PFAS / Retardantes de Chama em Endurecimento | -0.70% | Nacional, alinhamento regulatório com a UE | Médio prazo (2-4 anos) |

| Escassez de Competências no Processamento de Polímeros de Alta Precisão | -0.50% | Clusters industriais (Noroeste, Yorkshire) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade dos Custos de Matérias-Primas e Energia

As tarifas industriais de eletricidade são 50-70% superiores às da Europa continental, fazendo com que a energia represente 15-25% do custo de moldagem por injeção nas instalações de processamento do Reino Unido. As importações de matérias-primas passam por novos procedimentos alfandegários que acrescentam 8-12% aos preços de monómero entregues. Os compostos de especialidade de menor dimensão têm dificuldade em qualificar-se para o regime de alívio para Indústrias de Elevada Intensidade Energética, alargando o fosso entre os grandes grupos integrados e as PME de moldagem. Para defender as margens, os produtores reduzem os portfólios a grades onde os prémios de desempenho compensam a volatilidade, mas esta abordagem limita o crescimento global do volume no mercado de plásticos de engenharia do Reino Unido[2]MAKE UK, "Perspetivas de Fabrico 2024," makeuk.org .

Regulamentação PFAS / Retardantes de Chama em Endurecimento

As próximas proibições de aditivos fluorados exigem alternativas à base de fósforo que podem reduzir a estabilidade térmica em carcaças de eletrónica. Os testes de conformidade ao abrigo da UL 94 e da IEC 60695 podem prolongar os prazos dos projetos em 12-18 meses, atrasando as receitas. Os fabricantes de automóveis que equilibram uma retardância de chama mais rigorosa com as cargas térmicas de veículos elétricos enfrentam ciclos de qualificação mais longos, abrandando o lançamento de programas. A reformulação aumenta o custo do composto até 30%, comprimindo os segmentos sensíveis ao preço do mercado de plásticos de engenharia do Reino Unido e levando alguns OEMs a explorar substitutos metálicos apesar das penalizações de peso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do PET Enfrenta Pressões de Sustentabilidade

O PET controlou uma participação de 37,72% no mercado de plásticos de engenharia do Reino Unido em 2025, principalmente através de linhas de embalagens de bebidas e alimentos que dependem da sua transparência e desempenho de barreira. Contudo, as obrigações do imposto sobre embalagens plásticas intensificam a procura de conteúdo reciclado e tecnologias de reciclagem química que podem reduzir a dependência de PET virgem. Os copolímeros de estireno, liderados pelo ABS, registam a CAGR mais rápida de 5,84%, uma vez que a eletrónica e os acabamentos automóveis interiores exigem estabilidade dimensional, impulsionada pelos invólucros de IoT e painéis de instrumentos de veículos elétricos. A adoção de policarbonato aumenta nos módulos de teto de vidro e nos alojamentos dos faróis, enquanto as grades de poliamida, como as fibras de aramida, penetram progressivamente nos compósitos aeroespaciais porque as penalizações de peso se traduzem diretamente em consumo de combustível.

Os fluoropolímeros de alta temperatura continuam a servir a fabricação de semicondutores de nicho e os equipamentos de processamento químico, embora as restrições a PFAS possam limitar os volumes futuros. O hub de PEEK do Lancashire ancora o segmento premium do tamanho do mercado de plásticos de engenharia do Reino Unido, fabricando mais de 8.000 toneladas anualmente para aplicações aeroespaciais, energéticas e de implantes médicos que requerem exposição sustentada a 260 °C sem perda de propriedades. Os filmes de poliimida protegem os circuitos flexíveis em smartphones 5G, e os polímeros de cristal líquido permitem conectores de passo fino, ainda que a partir de uma base de volume de tonelagem reduzida. Em todas as resinas, a conformidade com o UK REACH impulsiona a substituição por aditivos mais seguros, levando os formuladores a melhorar os sistemas de retardantes de chama sem sacrificar a integridade mecânica.

Por Indústria de Utilizador Final: O Crescimento da Eletrónica Supera as Aplicações Tradicionais

A embalagem reteve 37,25% do tamanho do mercado de plásticos de engenharia do Reino Unido em 2025, porque as grandes empresas de bens de consumo embalados (CPG) já operam ciclos dedicados de garrafa para garrafa que protegem contra a substituição de material. Contudo, o setor elétrico e eletrónico está a expandir-se a uma CAGR de 6,45% com os robustos lançamentos de 5G e as instalações de Indústria 4.0 ricas em sensores. Os dispositivos miniaturizados requerem polímeros com resistência dielétrica e precisão dimensional, impulsionando a procura de ABS de alto fluxo, polioximetileno e polímero de cristal líquido.

As linhas automóveis adotam rapidamente plásticos de engenharia à medida que as baterias de veículos elétricos, a eletrónica de potência e os painéis de carroçaria leves multiplicam a utilização de polímeros por veículo. O setor aeroespacial mantém uma procura estável à medida que os novos programas de aeronaves procuram compósitos de PEEK e poliimida qualificados. Os edifícios incorporam envidraçados de policarbonato de múltiplas paredes e cortes térmicos de poliamida para cumprir códigos de isolamento mais rigorosos, enquanto a maquinaria industrial utiliza fluoropolímeros quimicamente resistentes em componentes de bombas e válvulas. Cada uma destas mudanças mantém o mercado de plásticos de engenharia do Reino Unido diversificado entre segmentos orientados para o consumidor e de bens de capital, isolando o crescimento global das oscilações cíclicas em qualquer utilização final singular.

Análise Geográfica

A Inglaterra continua a ser a base de produção e consumo central do mercado de plásticos de engenharia do Reino Unido, com o cluster do Lancashire a produzir PEEK de altíssimo desempenho e o corredor automóvel do West Midlands a consumir grandes volumes de poliamida e policarbonato. O desenvolvimento de energias renováveis na Escócia, incluindo parques eólicos offshore, gera procura especializada de fluoropolímeros resistentes à água salgada e rolamentos de PEEK que prometem 25 anos de vida útil. O País de Gales alberga instalações de compósitos aeroespaciais que utilizam PEEK e poliamida reforçada com fibra de carbono para interiores leves, enquanto o hub farmacêutico da Irlanda do Norte especifica carcaças de PEEK biocompatível e policarbonato de grau médico sob supervisão da MHRA.

Os regimes alfandegários pós-Brexit adicionam burocracia e prémios de custo de desembarque de 8-12% às matérias-primas importadas, incentivando a polimerização local onde for viável. No entanto, o Reino Unido carece de grandes instalações petroquímicas de craqueamento, pelo que a maioria dos monómeros ainda chega por navio ou comboio. Para gerir a volatilidade, os compostos assinam acordos de offtake plurianuais com comerciantes de etileno do Mar do Norte e alargam as bases de fornecedores para além da Europa continental. As agências regionais de desenvolvimento económico cofinanciam pilotos de reciclagem e biopolímeros, com o objetivo de ancorar empregos da economia circular em áreas afetadas pelo encerramento de instalações petroquímicas.

A disparidade nos preços da eletricidade em relação aos concorrentes da Europa continental leva as operações de extrusão e moldagem por injeção a recorrer aos regimes de eficiência energética do país, mas a proximidade às fábricas dos OEMs frequentemente supera as faturas de serviços públicos. Como resultado, os processadores concentram-se em torno das plantas automóveis e eletrónicas para cumprir as janelas de entrega just-in-time que toleram mínimos atrasos alfandegários. As universidades de Manchester, Birmingham e Cambridge fornecem talento de I&D e linhas piloto que aceleram as transições à escala comercial, reforçando os hubs regionais dentro do mercado de plásticos de engenharia do Reino Unido mais abrangente.

Panorama Competitivo

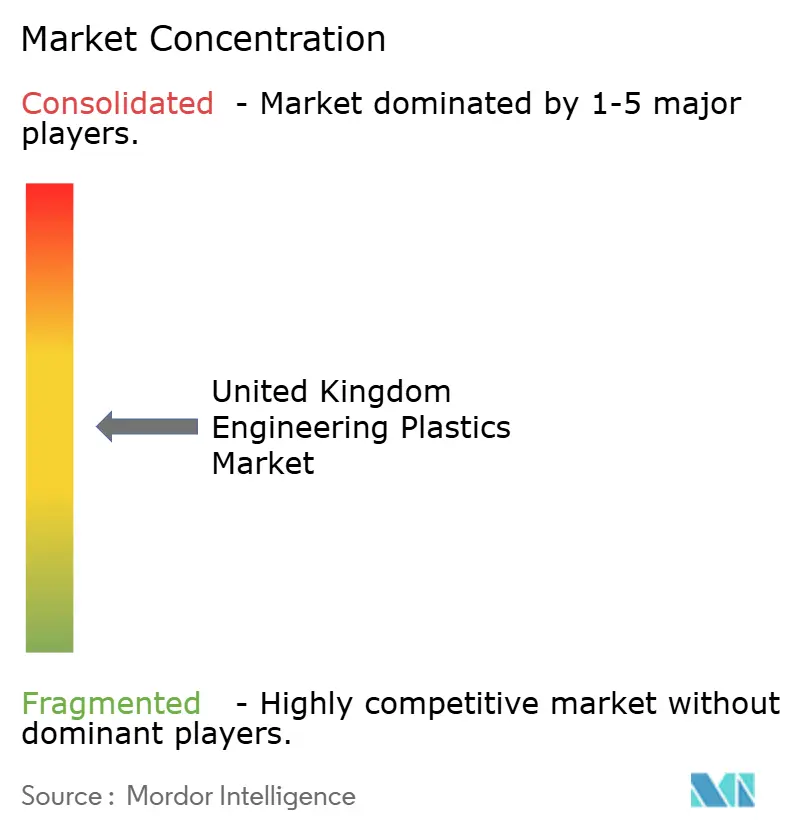

O Mercado de Plásticos de Engenharia do Reino Unido apresenta uma concentração moderadamente fragmentada. Os grandes grupos globais BASF, SABIC e Covestro concorrem com base no serviço técnico e em cadeias de abastecimento integradas. Aproveitam as matérias-primas de craqueamento europeias nas suas linhas de composição no Reino Unido para manter presença no mercado apesar dos obstáculos relacionados com os custos de energia. Cada um oferece agora laboratórios no país para acelerar a certificação regulatória e adaptar os sistemas de retardantes de chama para os clientes locais. A Victrex destaca-se como a única produtora doméstica de PEEK, comandando margens elevadas em utilizações aeroespaciais, médicas e de semicondutores onde o risco de substituição é negligenciável.

Empresas de nível intermédio como a Solvay (Syensqo) e a Mitsubishi Chemical promovem pacotes de aditivos e grades de base biológica que satisfazem as iminentes regras de PFAS e imposto sobre embalagens. Os compostos de nicho Goodfish e Scott Bader crescem através de aquisições que alargam as capacidades de masterbatch de cor, reforço com fibras e ferramentas de alta precisão. A integração vertical na reciclagem surge frequentemente nos roteiros estratégicos à medida que os OEMs exigem soluções de ciclo fechado desde a resina até à peça moldada.

Os gastos em I&D têm como alvos a extrusão reativa, a moldagem de precisão e a caracterização avançada. Os registos de patentes concentram-se em retardantes de chama à base de fósforo e processos de despolimerização sem solventes que prometem menores pegadas de carbono. Uma vez que o conhecimento de aplicação e os dossiês regulatórios criam custos de mudança, os operadores estabelecidos sustentam a vantagem mesmo quando os preços das matérias-primas flutuam. O mercado de plásticos de engenharia do Reino Unido resultante equilibra um pequeno número de fornecedores de escala contra dezenas de players de especialidade que fornecem compostos personalizados para peças críticas.

Líderes da Indústria de Plásticos de Engenharia do Reino Unido

BASF

Celanese Corporation

Covestro AG

INEOS

Victrex

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A BASF prevê expandir a sua capacidade de produção de poliestireno expansível Neopor em Ludwigshafen em 50.000 toneladas métricas anuais, com o arranque previsto para 2027. Esta iniciativa visa apoiar aplicações de isolamento leve no setor da construção.

- Outubro de 2024: A Covestro está a investir aproximadamente EUR 100 milhões na sua infraestrutura e ativos globais de I&D ao longo de três anos, com conclusão em 2025. Esta iniciativa reforça a sua competitividade e apoia a inovação no mercado de plásticos de engenharia do Reino Unido, promovendo o desenvolvimento de materiais para satisfazer as exigências da indústria.

Âmbito do Relatório do Mercado de Plásticos de Engenharia do Reino Unido

Aeroespacial, Automóvel, Construção Civil, Elétrico e Eletrónico, Industrial e Maquinaria, Embalagem são abrangidos como segmentos por Indústria de Utilizador Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetacrilato de Metilo (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são abrangidos como segmentos por Tipo de Resina.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinilo (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetacrilato de Metilo (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Elétrico e Eletrónico |

| Industrial e Maquinaria |

| Embalagem |

| Outras Indústrias de Utilizador Final |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinilo (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetacrilato de Metilo (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Utilizador Final | Aeroespacial | |

| Automóvel | ||

| Construção Civil | ||

| Elétrico e Eletrónico | ||

| Industrial e Maquinaria | ||

| Embalagem | ||

| Outras Indústrias de Utilizador Final | ||

Definição de mercado

- Indústria de Utilizador Final - Elétrico e Eletrónico, Industrial e Maquinaria, Automóvel e Outros são as indústrias de utilizador final consideradas no âmbito do mercado de fluoreto de polivinilideno.

- Resina - No âmbito do estudo, considera-se o consumo de resina virgem de fluoreto de polivinilideno nas formas primárias, como pó, grânulo, etc.

- Nome do Relatório - Mercado Global de PVDF

| Palavra-chave | Definição |

|---|---|

| Acetal | Trata-se de um material rígido com superfície escorregadia. Pode resistir facilmente ao desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações interiores. O material também pode ser utilizado em aplicações exteriores com uma formulação especial. |

| Filme moldado por vazamento | Um filme moldado por vazamento é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em estado fundido, em solução ou em dispersão. |

| Corantes e Pigmentos | Os corantes e pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Estes materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas numa macromolécula, polímero ou molécula de oligómero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis têm frequentemente GPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material noutro, partículas sólidas finas e aglomeradas de uma substância são dispersas num líquido ou noutra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas numa matriz de resina. Estes materiais possuem elevada resistência à tração e ao impacto. Os corrimãos e as plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Trata-se de um fragmento seco e destacado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Trata-se de um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. Caracteriza-se pela elevada resistência a solventes, ácidos e bases. Estes materiais são resistentes mas fáceis de maquinar. Alguns dos fluoropolímeros mais populares são o PTFE, o ETFE, o PVDF, o PVF, etc. |

| Kevlar | O Kevlar é o nome comummente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é designado por fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material ligadas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Estas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e podem resistir a produtos químicos e a vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermédio que é posteriormente soprado para formar uma garrafa ou um recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas através da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Estas misturas são automaticamente doseadas com pontos de ajuste fixos, geralmente através de alimentadores/tolvas. |

| Grânulos de plástico | Os grânulos de plástico, também conhecidos como grânulos de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monómero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monómero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam macios quando aquecidos e rígidos quando arrefecidos. Os termoplásticos possuem propriedades de amplo espetro e podem ser remoldados e reciclados sem afetar as suas propriedades físicas. |

| Plástico Virgem | É a forma básica do plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Passo 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição