Tamanho e Participação do Mercado de Plásticos de Engenharia na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

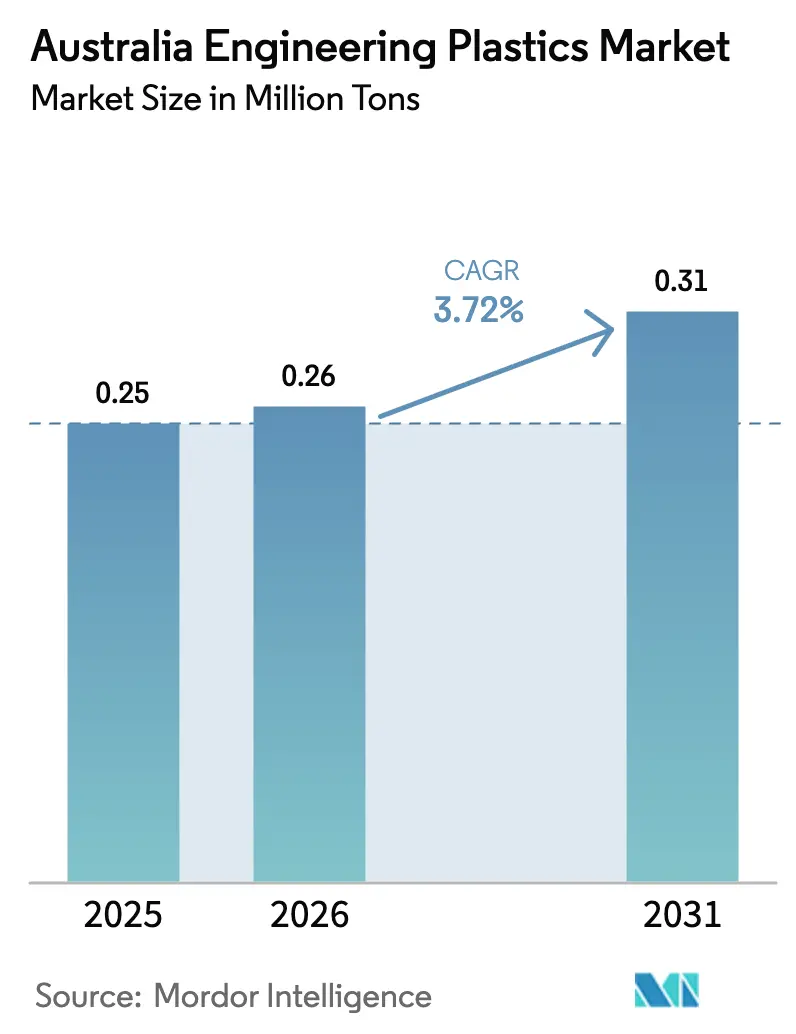

| Tamanho do mercado no ano base (2025) | 0.25 Milhões de toneladas |

| Volume do Mercado (2026) | 0.26 Milhões de toneladas |

| Volume do Mercado (2031) | 0.31 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia na Austrália por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia na Austrália foi avaliado em 0,25 milhões de toneladas em 2025 e estima-se que cresça de 0,26 milhões de toneladas em 2026 para atingir 0,31 milhões de toneladas até 2031, a uma CAGR de 3,72% durante o período de previsão (2026-2031). O aumento das aquisições de defesa no âmbito do programa de submarinos AUKUS de AUD 330 bilhões, os mandatos de teor reciclado em embalagens e a eletrificação do transporte sustentam em conjunto ganhos estáveis de volume, mesmo com a intensificação da concorrência de importações que restringe o poder de precificação. Os programas de redução de peso veicular na indústria automotiva aceleram a demanda por polímeros de alta temperatura, enquanto a miniaturização de eletrônicos impulsiona o interesse em graus de moldagem de tolerância estreita. Os requisitos obrigatórios de 30–65% de PET reciclado forçam os conversores a reformular as composições em torno de uma rede de reciclagem doméstica que ainda opera a apenas 58% de utilização, criando desequilíbrios de oferta que favorecem os players integrados. Ao mesmo tempo, as oscilações no preço de matérias-primas ligadas à volatilidade cambial comprimem as margens dos conversores, e o fechamento da Qenos em 2024 aumenta a exposição a fornecedores estrangeiros. As parcerias estratégicas entre produtores de materiais e recicladores — exemplificadas pela planta enzimática da Samsara Eco — sinalizam uma mudança em direção a modelos de negócios circulares que poderiam remodelar a dinâmica competitiva na próxima década.

Principais Conclusões do Relatório

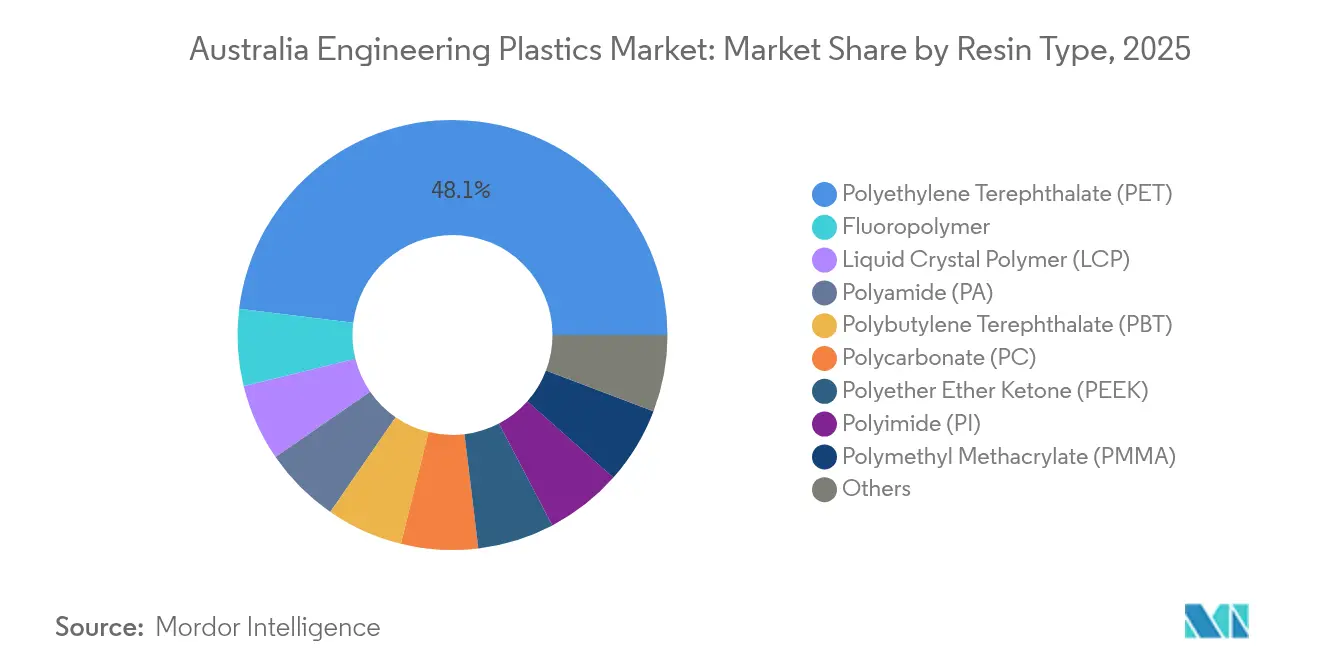

- Por tipo de resina, o politereftalato de etileno deteve 48,05% da participação do Mercado de Plásticos de Engenharia na Austrália em 2025, enquanto os copolímeros de estireno deverão expandir-se a uma CAGR de 6,17% até 2031.

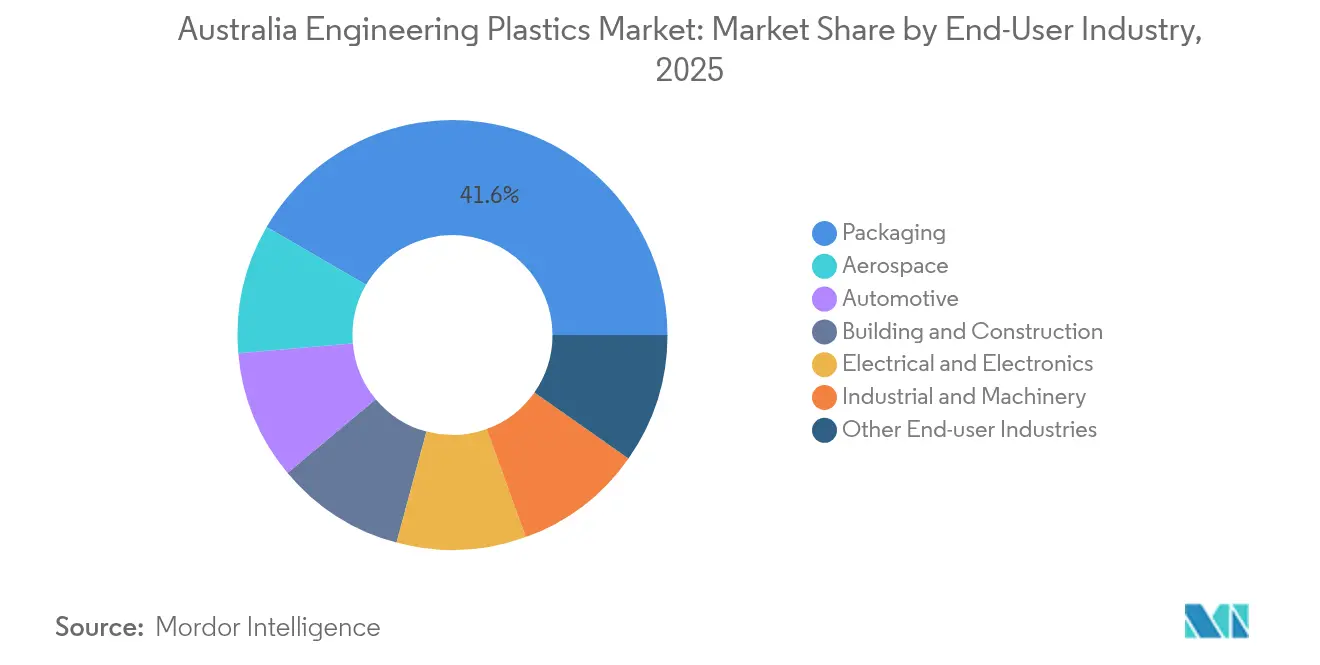

- Por indústria de usuário final, as embalagens lideraram com 41,62% do tamanho do Mercado de Plásticos de Engenharia na Austrália em 2025; o setor aeroespacial avança a uma CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso veicular automotivo e rápida adoção de veículos elétricos | +0.80% | Victoria, Austrália do Sul | Médio prazo (2-4 anos) |

| Expansão da base de fabricação de produtos elétricos e eletrônicos | +0.60% | Victoria, Nova Gales do Sul, Queensland | Médio prazo (2-4 anos) |

| Pipeline de infraestrutura e construção governamental | +0.50% | Nacional; foco no Oeste de Sydney e na Rodovia Bruce | Curto prazo (≤ 2 anos) |

| Crescimento em embalagens de alto desempenho para alimentos e produtos farmacêuticos | +0.40% | Nacional | Longo prazo (≥ 4 anos) |

| Surgimento de compósitos para defesa e uso espacial | +0.70% | Austrália do Sul, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso Veicular Automotivo e Rápida Adoção de Veículos Elétricos

A demanda no mercado de plásticos de engenharia na Austrália se acelera à medida que os fabricantes de automóveis se preparam para uma frota em que 97% dos veículos leves poderiam ser elétricos até 2050. Os redesigns de modelos substituem metais por plásticos de engenharia, com cada quilograma economizado podendo potencialmente estender a autonomia de condução em 2–3 km. Carcaças de gestão térmica, invólucros de baterias e conectores de precisão especificam cada vez mais poliamidas e policarbonatos de alta temperatura que podem conter eletrólitos inflamáveis e suportar janelas operacionais de 150 °C. Os incentivos governamentais para a montagem local de veículos impulsionam o interesse no fornecimento regional de resinas, posicionando os compostadores domésticos para capturar ganhos de substituição de importações. As demonstrações de veículo-para-rede amplificam os requisitos de graus retardantes de chama com resistência dielétrica superior.

Expansão da Base de Fabricação de Produtos Elétricos e Eletrônicos

O aumento da produção nos clusters de eletrônicos em Victoria, Nova Gales do Sul e Queensland eleva a demanda por compostos especiais. A miniaturização empurra as tolerâncias abaixo de 30 µm, favorecendo o sulfeto de polifenileno de baixa deformação e os polímeros de cristal líquido que mantêm a resistência dielétrica em faixas operacionais de –40 °C a 150 °C. A implantação de redes de pequenas células 5G necessita de invólucros em conformidade com UL94 V-0 que não atenuem os sinais de rádio, enquanto as implantações de medidores inteligentes requerem blendas de policarbonato estável aos raios UV para uma vida útil externa de 20 anos. Marcas locais exigem cada vez mais esquemas de recolha, recompensando fornecedores capazes de fechar o ciclo do material por meio da recuperação de resíduos pós-industriais.

Pipeline de Infraestrutura e Construção Governamental

O programa federal de obras 2025-26 de AUD 17,1 bilhões aloca fundos para os corredores de transporte da Rodovia Bruce e do Oeste de Sydney, especificando eletrodutos, apoios de pontes e barreiras acústicas transparentes fabricadas em plásticos de engenharia[1]Departamento de Infraestrutura do Governo Australiano, "Programa de Investimento em Infraestrutura," infrastructure.gov.au . Os túneis de armazenamento por bombeamento do projeto Snowy 2.0 dependem de revestimentos de poliamida à prova de corrosão que protegem contra o silte abrasivo. As fachadas pré-fabricadas que incorporam painéis de vidraçaria de policarbonato reduzem os custos de mão de obra no local e de transporte em 25%, fortalecendo a adoção em construções de múltiplos andares. As novas diretrizes de aquisição agora estipulam limites mínimos de teor reciclado, direcionando os pedidos para fornecedores capazes de certificar a rastreabilidade.

Crescimento em Embalagens de Alto Desempenho para Alimentos e Produtos Farmacêuticos

Os limites obrigatórios de teor reciclado de 30–65% para embalagens de PET, HDPE e PP entram em vigor em 2025, remodelando o fornecimento dos conversores e a economia do processo[2]Organização do Pacto de Embalagens Australiano, "Metas de Teor Reciclado," packagingcovenant.org.au . Os limites de migração de Normas Alimentares da Austrália e Nova Zelândia restringem o uso de matérias-primas recicladas que carecem de certificação de pureza, favorecendo tecnologias como a despolimerização enzimática para fornecer cadeias de polímeros de grau virgem. As embalagens blister farmacêuticas migram para laminados de copolímero de olefina cíclica, combinando barreiras à umidade e resistência à esterilização por raios gama. À medida que a população envelhece, os volumes de prescrições aumentam, impulsionando a demanda por embalagens farmacêuticas sustentáveis que protegem os ingredientes ativos ao longo de longas cadeias de fornecimento para regiões remotas.

Análise de Impacto dos Obstáculos*

| Obstáculo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas e oscilações cambiais | –0.9% | Cadeias de fornecimento dependentes de importações | Curto prazo (≤ 2 anos) |

| Entrada de importações asiáticas a preços baixos | –0.7% | Nacional; graus de commodities | Médio prazo (2-4 anos) |

| Déficit de capacidade de reciclagem | –0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas e Oscilações Cambiais

Os custos de etileno e propileno movem-se com os fundamentos globais do petróleo e da nafta, e cada depreciação de 10% do AUD em relação ao USD pode elevar os custos de resina em até 8% para os conversores locais. As compras no mercado spot preenchem a lacuna deixada pela saída da Qenos, expondo os compradores a picos de preços de referência asiáticos. Os processadores menores têm dificuldade em cobrir a exposição, comprimindo o capital de giro e adiando atualizações de equipamentos de capital que poderiam aumentar a competitividade.

Entrada de Importações Asiáticas a Preços Baixos

Plantas chinesas, malaias e vietnamitas colocadas em operação após 2023 inundam o mercado australiano com PBT e ABS de grau commodity com preços 15–20% abaixo das ofertas domésticas. Os players sem vantagem de escala pivotam para a composição de nicho ou pacotes de serviços técnicos. No entanto, os produtores estrangeiros estão construindo depósitos de distribuição em Sydney e Melbourne, erodindo lentamente as vantagens de prazo de entrega mantidas pelos distribuidores locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do PET Enfrenta Disrupção pela Reciclagem

O politereftalato de etileno representou 48,05% da participação do mercado de plásticos de engenharia na Austrália em 2025. Os produtores com instalações integradas de despolimerização atraem envasadores que buscam certificação de ciclo fechado, enquanto os conversores sem acesso a rPET de grau alimentar correm risco de erosão de margem em um ambiente sensível ao preço. Os copolímeros de estireno — ABS e SAN — exibem a expansão mais rápida a uma CAGR de 6,17%, impulsionados por acabamentos internos de veículos elétricos, molduras de sistemas de infoentretenimento e invólucros de dispositivos médicos. Enquanto isso, o policarbonato mantém participação em vidraçaria automotiva apesar da concorrência asiática de preços, e a poliamida avança em dutos de aeronaves onde a PA 12 com 30% de fibra de vidro substitui o alumínio para reduzir o peso em 40%.

Inovações como polímeros de cristal líquido para estruturas de antenas 5G e poliéter éter cetona (PEEK) em ferramentas de mineração de fundo de poço demonstram o âmbito crescente das resinas de alto desempenho. O uso de fluoropolímeros permanece de nicho, mas lucrativo, com demanda em linhas de entrega de gás de gravura em semicondutores onde menos de 1 ppb de extraíveis são permitidos. O polioximetileno mantém relevância para engrenagens de precisão em equipamentos do setor de recursos, com seu baixo coeficiente de atrito superando as alternativas metálicas em ambientes com poeira.

Por Indústria de Usuário Final: Liderança em Embalagens Desafiada pelo Momento do Setor Aeroespacial

As embalagens retiveram 41,62% de participação do tamanho do mercado de plásticos de engenharia na Austrália em 2025, mas o impulso futuro inclina-se para o setor aeroespacial, que deve expandir-se a uma CAGR de 6,63% até 2031. Os empreiteiros de defesa que fornecem para a iniciativa de submarinos AUKUS exigem polieterimida e poliamida de alta temperatura para componentes expostos a ambientes de água do mar a 200 °C. Os revestimentos de vasos de pressão composta para propulsão de foguetes alimentam um florescente setor espacial doméstico apoiado pela plataforma de lançamento de pequeno porte da Gilmour Space. A adoção automotiva também se fortalece; os invólucros de pacotes de baterias moldados em PP-GF30 retardante de chama reduzem a massa em 20 kg por veículo, ajudando nas metas de autonomia sob as futuras regulamentações de CO₂ médio de frota. Em construção civil, as barreiras acústicas de policarbonato transparente especificadas para o projeto WestConnex proporcionam 12 dB de atenuação ao mesmo tempo em que reduzem o aço estrutural em 15%.

Os fabricantes de produtos elétricos e eletrônicos adotam PBT retardante de chama sem halogênio para invólucros e conectores de medidores inteligentes, beneficiando-se da proximidade da cadeia de fornecimento aos mercados de consumo nos estados do leste. O maquinário industrial mantém um crescimento sólido, embora mais lento, impulsionado pela demanda de reposição no cinturão de mineração por componentes resistentes ao desgaste que suportam a infiltração de poeira vermelha e as lamas corrosivas.

Análise Geográfica

Victoria ancora a demanda com seu polo automotivo legado e o Porto de Melbourne facilitando as importações de resinas. Os abatimentos de imposto sobre folha de pagamento do estado atraem moldadores para co-localizar com as linhas de montagem de veículos elétricos, reduzindo os prazos de entrega para peças de acabamento interior. Nova Gales do Sul vem em seguida, sustentada pelo cluster de embalagens de Sydney e pelas empresas de dispositivos médicos em rápido crescimento no corredor de Macquarie Park. As exportações de recursos de Queensland sustentam o consumo de equipamentos industriais, enquanto as atualizações de infraestrutura hídrica em áreas regionais dependem de tubulações de pressão de HDPE de grande diâmetro. A Austrália Ocidental permanece um mercado especializado caracterizado por longos prazos de entrega; o isolamento de Perth paradoxalmente protege os distribuidores locais de parte da concorrência asiática de preços, permitindo o repasse dos sobretaxas de frete.

A capacidade de reciclagem é desigual: Victoria opera a maior planta de garrafa para garrafa de PET da Austrália, enquanto o Território do Norte depende do transporte interestadual de flocos pós-consumo, aumentando as emissões de transporte e os custos de conformidade. Os encargos ambientais estaduais diferem, com o esquema de depósito de recipientes da Austrália do Sul atingindo 76% de recuperação, superando a taxa de 67% de Nova Gales do Sul. Tais disparidades influenciam as decisões de localização dos conversores à medida que os mandatos se intensificam. As rotas comerciais importam: contêineres de 40 pés de Xangai para Melbourne têm um tempo médio de trânsito de 14 dias, em comparação com 24 dias para Fremantle via Singapura, afetando as estratégias de estoque just-in-time. A sofisticação das operações de hedge cambial também varia por região; as PMEs de Queensland frequentemente compram resina no mercado spot em AUD, enquanto os grupos de múltiplos estados negociam contratos vinculados ao USD com cláusulas de swap integradas para mitigar o risco cambial.

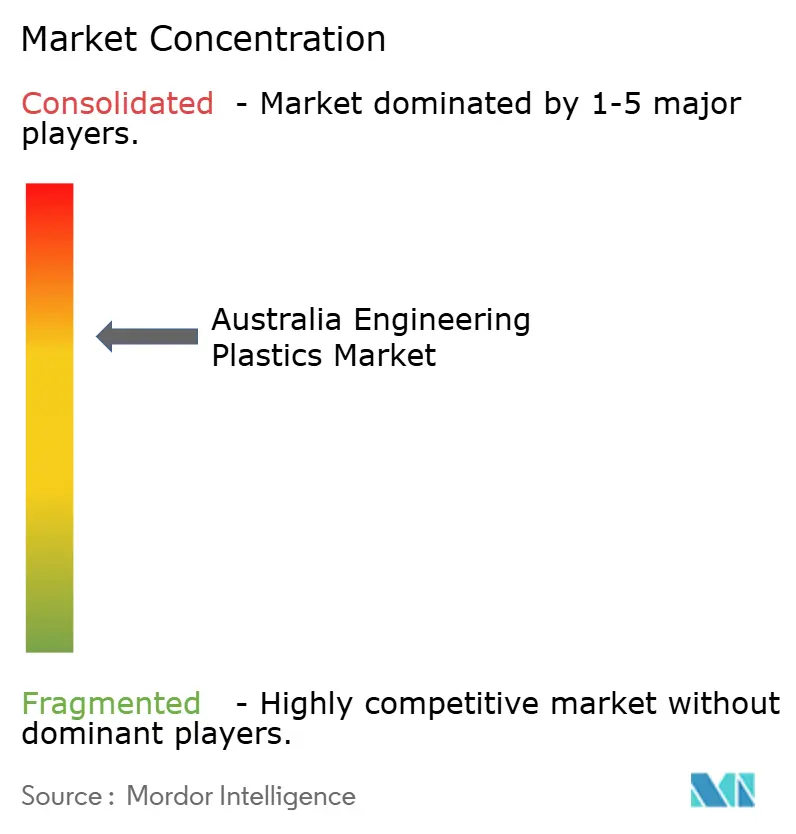

Cenário Competitivo

O mercado de plásticos de engenharia na Austrália permanece moderadamente fragmentado. As principais empresas globais como BASF e SABIC aproveitam as megaplantas asiáticas para abastecer os clientes australianos, integrando portais de pedidos digitais que comprimem os ciclos de cotação de uma semana para 24 horas. Os distribuidores locais Ixom e Dotmar Engineering Plastics se diferenciam por meio de laboratórios de desenvolvimento de aplicações em Melbourne e Brisbane que co-projetam peças com fabricantes de equipamentos originais.

As capacidades de economia circular estão emergindo como alavancas competitivas fundamentais. A parceria de despolimerização enzimática da Samsara Eco com a Lululemon permite que os proprietários de marcas fechem ciclos de materiais e garantam rPET a uma qualidade previsível, desafiando os titulares petroquímicos que carecem de ativos de reciclagem. Enquanto isso, a linha de polipropileno da Viva Energy em Geelong permanece a última fonte doméstica de resina a granel do país, oferecendo segurança de fornecimento que comandou um prêmio de preço de 7% em 2025.

As parcerias estratégicas proliferam. O Programa Global de Cadeia de Fornecimento da Northrop Grumman canaliza USD 67 milhões em atualizações de capacidade em moldadores de PMEs, consolidando acordos de off-take de resina de longo prazo. A expansão da Moog Australia inclui curas em autoclave de compósitos, impulsionando a demanda por pré-impregnados de poliimida de alta temperatura. Os players incapazes de oferecer rastreabilidade de grau aeroespacial enfrentam deslocamento apesar dos laços históricos com clientes.

Líderes da Indústria de Plásticos de Engenharia na Austrália

Arkema

BASF

Covestro AG

Mitsubishi Chemical Corporation

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Samsara Eco inaugurou uma instalação de reciclagem de 20.000 toneladas em Jerrabomberra, Nova Gales do Sul, utilizando processos enzimáticos para decompor polímeros mistos. Equipada com sua inovadora tecnologia EosEco, a instalação usa enzimas projetadas por inteligência artificial para despolimerizar plásticos como nylon 6,6 e PET em monômeros brutos reutilizáveis para fabricação.

- Maio de 2025: A Viva Energy processou mais de 9,5 toneladas de óleo de pirólise de plástico (PPO) em sua refinaria de Geelong, demonstrando o potencial da instalação para operações de plásticos residuais em larga escala na Austrália. A refinaria de Geelong, uma das apenas duas refinarias de petróleo operacionais no país, processa até 120.000 barris de petróleo diariamente e produz produtos como polipropileno.

Escopo do Relatório do Mercado de Plásticos de Engenharia na Austrália

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Usuário Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuário Final |

| Por Tipo de Resina | Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias de Usuário Final | ||

Definição de mercado

- Indústria de Usuário Final - Embalagens, Elétrico e Eletrônico, Construção Civil e Outros são as indústrias de usuário final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No escopo do estudo, são considerados o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com uma superfície escorregadia. Pode facilmente suportar desgaste em ambientes de trabalho agressivos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é fabricado depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser em pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para a fibra de aramida, que era inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor e sólidos, moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e a diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou um recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas mediante mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas blendas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdlles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material maleável quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usado, processado ou desenvolvido. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As principais variáveis quantificáveis (setoriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados contra os números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura