Tamanho e Participação do Mercado de Computação do Usuário Final

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

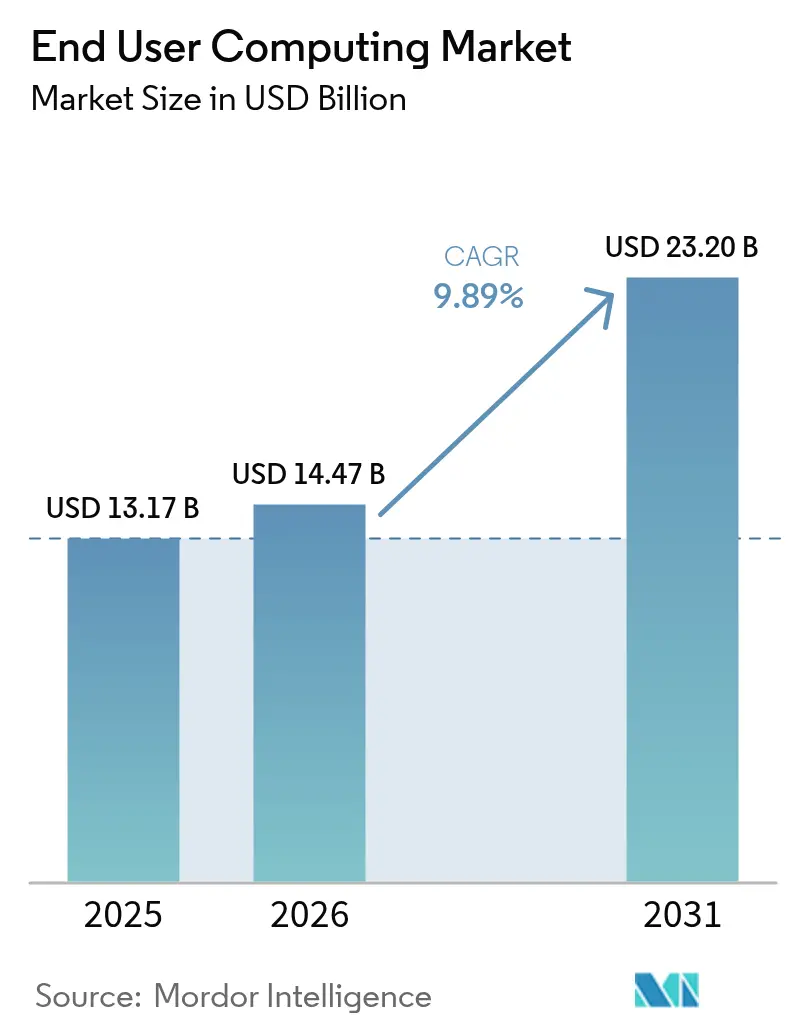

| Tamanho do Mercado (2026) | 14.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação do Usuário Final pela Mordor Intelligence

O tamanho do mercado de Computação do Usuário Final foi avaliado em USD 13,17 bilhões em 2025 e estima-se que cresça de USD 14,47 bilhões em 2026 para atingir USD 23,2 bilhões até 2031, a uma CAGR de 9,89% durante o período de previsão (2026-2031). Esta expansão sustentada é impulsionada por programas de local de trabalho digital em larga escala, ciclos obrigatórios de renovação de hardware antes do prazo de fim de suporte do Windows 10, e uma rápida transição para desktops virtuais hospedados na nuvem que reduzem os gastos de capital enquanto ampliam a flexibilidade. A demanda é ainda amplificada por organizações que implantam endpoints com capacidade de IA capazes de processar modelos generativos localmente, bem como pela forte adoção de políticas de traga seu próprio dispositivo (BYOD) em 82% das empresas. Adicionalmente, há um investimento crescente em gerenciamento unificado de endpoints para proteger uma gama diversificada de dispositivos. A intensidade competitiva permanece elevada à medida que os fornecedores competem para integrar sistemas operacionais de endpoint, software de virtualização, serviços de nuvem e ferramentas de IA em uma única proposta de valor, forçando os compradores a avaliar a certeza do roadmap, a estabilidade de licenciamento e as salvaguardas de soberania de dados. O mercado de Computação do Usuário Final também se beneficia de parcerias de borda com telecomunicações que aproximam cargas de trabalho de realidade aumentada e realidade virtual de latência ultrabaixa dos trabalhadores em campo, expandindo assim os casos de uso endereçáveis.

Principais Conclusões do Relatório

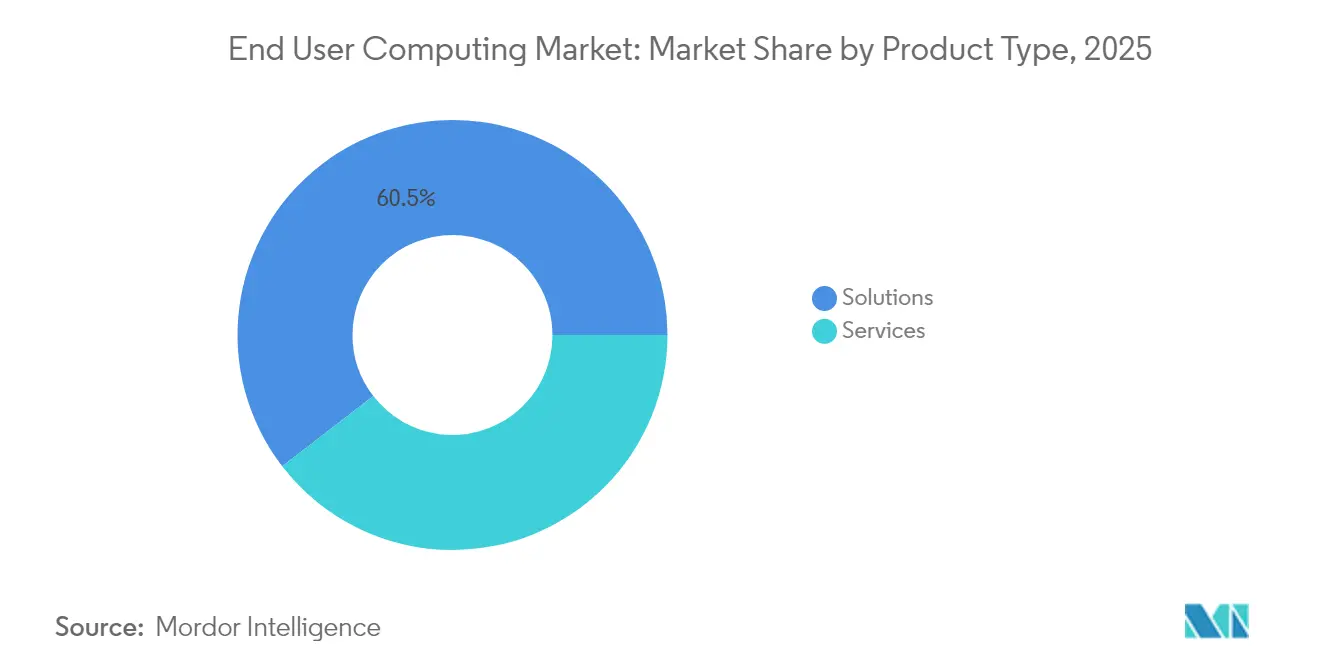

- Por tipo de produto, Soluções detiveram a maior participação de mercado em 2025 com 60,45%, enquanto os Serviços Gerenciados estão projetados para crescer mais rapidamente de 2026 a 2031 com uma CAGR de 10,05%.

- Por tamanho de organização, as Grandes Empresas dominaram em 2025 com uma participação de 45,85%, enquanto as Pequenas e Médias Empresas devem se expandir mais rapidamente, crescendo a uma CAGR de 10,25%.

- Por modo de implantação, as soluções locais lideraram com uma participação de mercado de 28,95% em 2025, enquanto as implantações em Nuvem devem crescer mais rapidamente com uma CAGR de 10,38%.

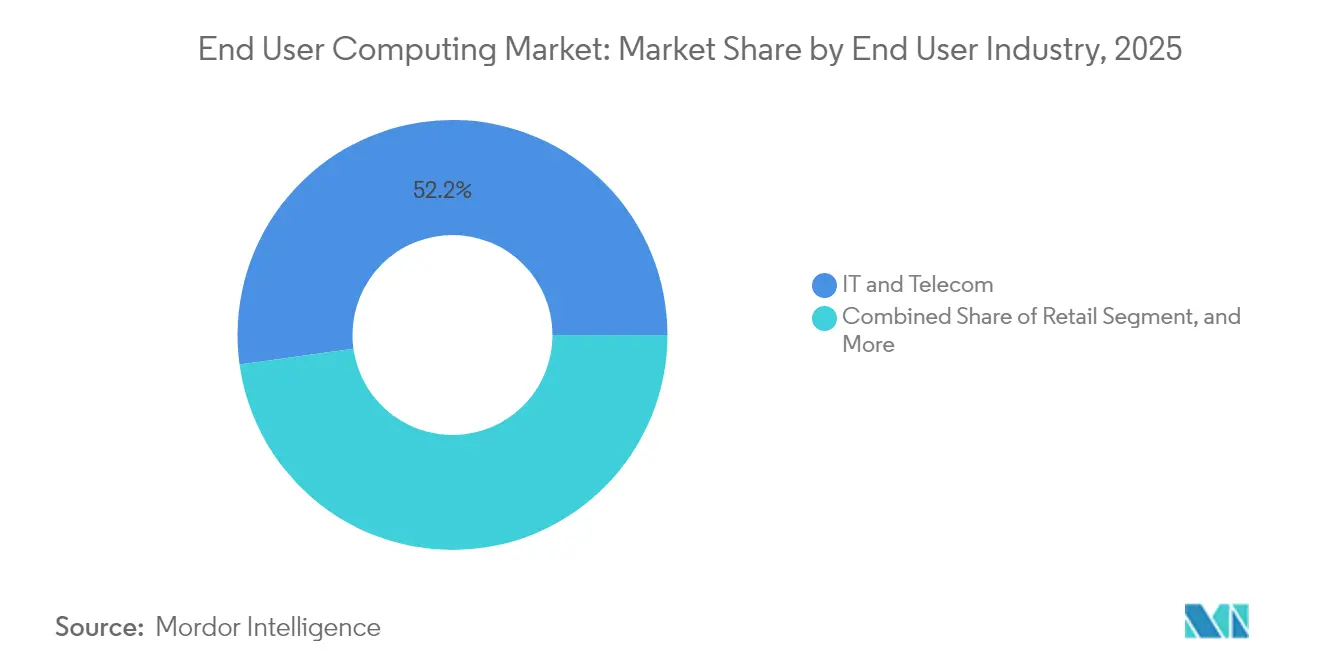

- Por setor do usuário final, TI e Telecomunicações responderam pela maior participação em 2025 com 52,20%, enquanto a Saúde está projetada para ser o setor de crescimento mais rápido com uma CAGR de 9,97%.

- Por modelo de entrega, a Infraestrutura de Desktop Virtual liderou com uma participação de 36,65% em 2025, enquanto o Desktop como Serviço deve crescer a uma CAGR de 10,12%.

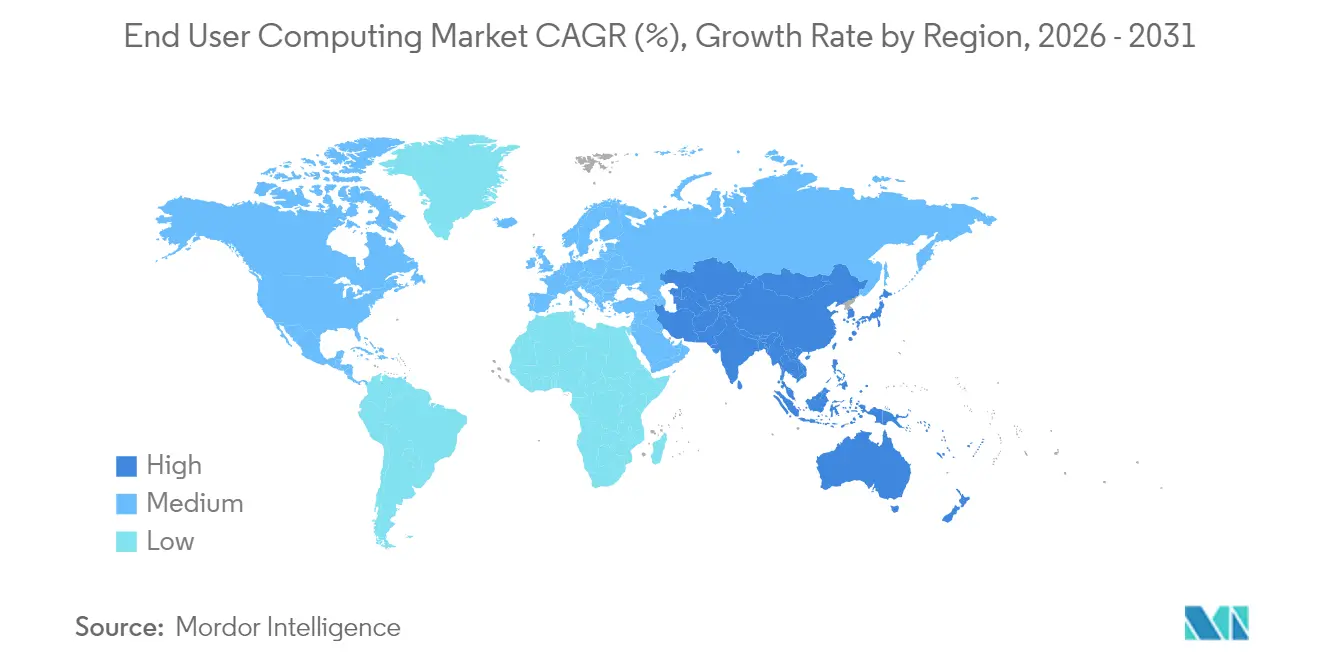

- Por geografia, a Ásia-Pacífico foi o maior mercado regional em 2025 com uma participação de 62,40%, e também está prevista para ser a região de crescimento mais rápido com uma CAGR de 10,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação do Usuário Final

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso para aumentar a produtividade dos funcionários por meio de espaços de trabalho digitais | +2.8% | Global (APAC liderando) | Médio prazo (2-4 anos) |

| Crescente adoção de virtualização de desktops e aplicações baseada em nuvem | +2.5% | América do Norte, Europa, APAC em rápido crescimento | Curto prazo (≤ 2 anos) |

| Crescentes políticas de BYOD e força de trabalho móvel exigindo gerenciamento unificado de endpoints | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Fim do suporte ao Windows 10 desencadeando ciclos de renovação de PCs corporativos | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de endpoints com capacidade de IA habilitando cargas de trabalho de GenAI no dispositivo | +1.6% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Parcerias de borda-nuvem com telecomunicações habilitando EUC de latência ultrabaixa para AR-VR em campo | +0.9% | APAC, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso para Aumentar a Produtividade dos Funcionários por meio de Espaços de Trabalho Digitais

As empresas estão reimaginando a produtividade combinando desktops virtuais, suítes de colaboração e copilotos de IA dentro de um único espaço de trabalho digital. As organizações que atingem níveis avançados de maturidade de local de trabalho relatam um aumento de 57,8% nas métricas positivas de experiência do funcionário, graças ao acesso mais rápido a recursos, autosserviço de aplicações e controles de segurança uniformes. Os dados iniciais de campo da Microsoft mostram que os copilotos de IA economizam aproximadamente 10 horas por funcionário a cada mês, traduzindo-se em ganhos tangíveis de capacidade. O resultado é um aumento mensurável na inovação, inclusão e bem-estar, à medida que a troca contínua entre dispositivos e os fluxos de trabalho automatizados reduzem o atrito e o esgotamento profissional.

Crescente Adoção de Virtualização de Desktops e Aplicações Baseada em Nuvem

A hospedagem de desktops baseada em consumo está escalando rapidamente porque elimina os gastos de capital e encurta os prazos de implantação de meses para dias. O uso em produção do Azure Virtual Desktop já abrange 26% das organizações pesquisadas, com 58% planejando implementações nos próximos dois anos, impulsionados pelo dimensionamento baseado em políticas, preços de pagamento conforme o uso e integração nativa com o Microsoft 365. Os prestadores de serviços de saúde ilustram o lado positivo: desktops entregues por navegador registraram autenticações em menos de um minuto, liberando os clínicos para passar mais tempo com os pacientes e menos em estados de espera de TI.

Crescentes Políticas de BYOD e Força de Trabalho Móvel Exigindo Gerenciamento Unificado de Endpoints

Somente a força de trabalho móvel dos EUA já ultrapassa 93,5 milhões de trabalhadores, forçando as equipes de TI a proteger dispositivos pessoais, como telefones, tablets e laptops, sem restringir a escolha do usuário.[3]Hypori Inc., "Estratégias de Força de Trabalho Móvel," hypori.comUm programa de BYOD maduro pode economizar USD 341 por funcionário a cada ano, ainda assim 82% das violações ainda envolvem erro humano, levando as empresas a investir em autenticação de confiança zero, limpeza remota e espaços de trabalho conteinerizados.[1]Ntiva Inc., "O que a sua Política de BYOD Precisa em 2024," ntiva.com O gerenciamento unificado de endpoints traz consistência de políticas a essa proliferação, integrando telemetria de dispositivos, automação de patches e análise de experiência em um único console.

Fim do Suporte ao Windows 10 Desencadeando Ciclos de Renovação de PCs Corporativos

A Microsoft encerra o suporte estendido ao Windows 10 em outubro de 2025, expondo os PCs sem patches a um risco de violação 74% maior. As verificações de compatibilidade de hardware revelam que aproximadamente 40% dos PCs corporativos não possuem TPM 2.0 ou uma CPU compatível, compelindo as organizações a trocar dispositivos ou virtualizar o desktop. Muitos compradores enxergam a renovação obrigatória como uma oportunidade para fazer a transição para implantações sem intervenção manual utilizando o Windows Autopilot e o Intune, ao mesmo tempo em que padronizam em chipsets prontos para IA para preparar seus investimentos para o futuro.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade na integração de EUC com aplicações e infraestrutura legadas | -1.4% | Global, setores altamente regulamentados | Médio prazo (2-4 anos) |

| Elevados custos iniciais de transformação para migrações de VDI e DaaS | -1.1% | PMEs, regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Incerteza de licença impulsionada pela consolidação de fornecedores | -0.8% | Base de clientes VMware global | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados dificultando a adoção plena da nuvem | -0.6% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade na Integração de EUC com Aplicações e Infraestrutura Legadas

Bancos, hospitais e agências governamentais ainda dependem de aplicações de cliente espesso vinculadas a versões específicas de SO, mapeamentos de unidade codificados ou periféricos de porta serial. Os desktops virtuais devem replicar essas dependências enquanto garantem tempos de resposta em milissegundos em fluxos de trabalho de missão crítica. Os projetos de integração, portanto, adicionam middleware, APIs e ambientes de teste paralelos, estendendo os prazos e inflacionando os custos. As lacunas de gestão de mudanças comprometem ainda mais o ROI; 73% dos funcionários que migram para espaços de trabalho digitais sem treinamento estruturado se sentem desengajados, arriscando o retrocesso do projeto. As empresas mitigam esse obstáculo ao dividir as cargas de trabalho em fases, reescrever monólitos em serviços modulares e introduzir análises de experiência do usuário que identificam antecipadamente os gargalos de adoção.

Elevados Custos Iniciais de Transformação para Migrações de VDI e DaaS

As taxas de licenciamento, infraestrutura, consultoria e treinamento de usuários produzem barreiras de entrada íngremes, particularmente para PMEs. O VDI local requer servidores, armazenamento, GPUs e administradores especializados, enquanto o DaaS hospedado na nuvem converte o gasto em OPEX, mas pode aumentar repentinamente à medida que as forças de trabalho crescem de forma imprevisível. Os provedores de DaaS gerenciado prometem economias de até 60% ao reunir expertise e automatizar patches, mas os clientes devem dominar a medição e o dimensionamento correto para evitar estouros de custo. Os obstáculos de investimento frequentemente atrasam a adoção até que um evento importante — como o fim de vida do SO ou a realocação de escritório — crie um caso de negócio inevitável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Dominam, Serviços Aceleram

As Soluções retiveram 60,45% da participação de mercado de Computação do Usuário Final em 2025, sustentadas por plataformas maduras de VDI, suítes de gerenciamento de dispositivos e ferramentas de gestão de ativos de software que juntas geraram aproximadamente USD 8 bilhões em receita recorrente anual. Os fornecedores utilizam consoles unificados para orquestrar endpoints, aplicações e segurança, o que simplifica as auditorias de conformidade em milhares de ativos. O crescimento agora se inclina para os serviços gerenciados, com uma CAGR de 10,05%, à medida que as empresas preferem contratos baseados em resultados que delegam patches, dimensionamento e monitoramento de experiência a especialistas.

Os provedores de serviços gerenciados incorporam observabilidade orientada por IA e capacidades de autocura, permitindo que os clientes façam a transição do gerenciamento reativo de chamados para a otimização proativa. Os clientes de saúde, por exemplo, adotam pacotes de Dispositivo como Serviço que convertem o capex em opex previsível e entregam estações de trabalho clínicas pré-configuradas em ciclos de renovação de 36 meses, reduzindo os volumes de chamados de helpdesk em porcentagens de dois dígitos.

Por Tamanho de Organização: Escala de Grandes Empresas Encontra Agilidade das PMEs

As grandes empresas controlaram 45,85% do tamanho do mercado de Computação do Usuário Final em 2025 e dependem de integrações personalizadas, sobreposições de confiança zero e identidade federada global para proteger dezenas de milhares de usuários. O licenciamento simultâneo e o talento interno lhes proporcionam custos operacionais por assento mais baixos, mas os mandatos de renovação de hardware e os ciclos de atualização de IA forçam o reinvestimento contínuo.

As PMEs, ao contrário, expandem-se a uma CAGR de 10,25% porque os desktops nativos da nuvem eliminam a necessidade de espaço em data center ou equipe especializada. Os espaços de trabalho iniciados pelo navegador são implantados em menos de 48 horas e incluem dimensionamento automático, backup e modelos de conformidade. Para muitas PMEs, o fim do ciclo de vida do Windows 10 é um gatilho para pular diretamente para desktops em nuvem, evitando gastos com hardware e acessando ambientes prontos para o Windows 11 instantaneamente.

Por Modo de Implantação: O Impulso da Nuvem Supera o Controle Local

Os ambientes locais ainda detêm uma participação de 28,95% em 2025, favorecidos por entidades de defesa, finanças e saúde que priorizam a residência de dados e o desempenho determinístico. A colocalização dentro de LANs corporativas também suporta tarefas de imagem ou CAD sensíveis à latência. A contrapartida é o elevado capex e a dependência de escassos especialistas em virtualização.

Os endpoints em nuvem são o claro motor de crescimento, com uma CAGR de 10,38%, liderados pelo Azure Virtual Desktop e ofertas similares que integram acesso condicional, dimensionamento automático e faturamento baseado em consumo. Os projetos híbridos dominam os roadmaps das empresas: as cargas de trabalho sensíveis permanecem no local, enquanto a capacidade de burst, a recuperação de desastres e o acesso de contratados migram para as regiões de nuvem mais próximas dos usuários, reduzindo a latência sem ceder a governança.

Por Setor do Usuário Final: TI-Telecomunicações Lidera, Saúde Avança

Os operadores de TI e telecomunicações geraram 52,20% de sua receita em 2025, aproveitando os desktops virtuais para isolar sandboxes de desenvolvimento, proteger agentes de call center e experimentar computação de borda 5G que hospeda diagnósticos de campo habilitados por RA. O pessoal tecnicamente experiente do setor acelera os ciclos de adoção e impulsiona as primeiras provas de conceito.

A saúde está registrando a CAGR mais rápida de 9,97% à medida que os hospitais modernizam seus espaços de trabalho clínicos. Os desktops virtuais acelerados por GPU renderizam imagens médicas em tempo real, mantendo os dados dos pacientes dentro de data centers seguros que suportam consultas de telemedicina, colaboração interdisciplinar e visitas aos leitos com dispositivos móveis. Pilotos iniciais mostram que médicos recuperam até 30 minutos diários e enfermeiros até 50 minutos por meio de roaming com autenticação única.

Por Modelo de Entrega: Fundação de VDI, Inovação de DaaS

O VDI respondeu por 36,65% do tamanho do mercado de computação do usuário final em 2025 e permanece a espinha dorsal para organizações que exigem controle total sobre hipervisores, armazenamento e redes. As GPUs virtuais da NVIDIA permitem a operação contínua de aplicações com uso intensivo de gráficos para arquitetos e radiologistas, mantendo paridade de desempenho com estações de trabalho de alto desempenho.

O DaaS, crescendo a uma CAGR de 10,12%, elimina completamente os encargos de infraestrutura. Microsoft, Citrix e provedores de nicho combinam dimensionamento automático, painéis de conformidade e backup integrado, permitindo que os clientes criem espaços de trabalho globais via API. O Gartner projeta que os desktops virtuais serão rentáveis para 95% dos funcionários até 2027, destacando o DaaS como a trajetória principal para o trabalho do conhecimento.

Análise Geográfica

A Ásia-Pacífico controlou 62,40% do mercado de Computação do Usuário Final em 2025 e está projetada para registrar uma CAGR regional de 10,72% de 2026 a 2031. Uma pesquisa da Zoho revela que as organizações da APAC alcançaram uma pontuação de maturidade de local de trabalho digital de 66,35%, cinco pontos acima da média global, com 76% atingindo níveis avançados. A penetração de ferramentas habilitadas por IA (54%) e chat em equipe (72%) exemplifica uma mentalidade de prioridade móvel, enquanto os contínuos lançamentos de 5G criam terreno fértil para desktops virtuais aprimorados por borda.

A América do Norte exibe parques estabelecidos de VDI em setores regulamentados e lidera a adoção antecipada de copilotos de IA, que economizam aproximadamente 10 horas por usuário por mês. O encerramento do suporte ao Windows 10 traz uma onda imediata de renovação que favorece o gerenciamento moderno de endpoints e o DaaS. A Europa espelha o padrão, mas adiciona rigorosos mandatos do RGPD, direcionando as multinacionais para implantações híbridas que equilibram a residência local de dados com a escala de nuvem global.

Os mercados emergentes no Oriente Médio, África e América Latina tratam os desktops em nuvem como uma oportunidade de salto tecnológico para contornar a infraestrutura legada. Os modelos de consumo se alinham às restrições orçamentárias, enquanto as colaborações de borda com telecomunicações prometem latência abaixo de 20 milissegundos para manutenção imersiva em campo ou cenários de assistência remota. Os governos codificam cada vez mais regras de localização de dados, incentivando zonas de nuvem regionais e pilhas de VDI soberanas que podem interconectar-se com plataformas globais.

Cenário Competitivo

A consolidação de fornecedores remodelou a dinâmica competitiva, resultando em um campo moderadamente concentrado onde os cinco principais provedores detêm cerca de 60% da participação. A KKR separou a divisão EUC da VMware por USD 4 bilhões e a relançou como Omnissa, herdando instantaneamente USD 1,5 bilhão em receita recorrente anual e 26.000 clientes. A Omnissa está agora adicionando diagnósticos com tecnologia de IA, autocura e assistentes de chat "Omni", enquanto expande o App Volumes do VDI para PCs físicos.

A Citrix fortaleceu seu plano de controle ao adquirir o eLux, um SO de endpoint em execução em 2,5 milhões de dispositivos, habilitando clientes seguros e leves que se combinam com sua pilha de gerenciamento. A HP visou a camada de experiência por meio de sua aquisição da Vyopta, integrando análises de colaboração que identificam a utilização de salas de reunião e anomalias de qualidade de voz. A Qualcomm entrou no espaço com um conjunto de dispositivos de IA locais, permitindo que as empresas executem modelos generativos localmente, reduzindo os custos de inferência em nuvem e preservando a soberania de dados.

A diferenciação agora depende da coesão da plataforma de ponta a ponta: firmware de dispositivo, sistema operacional, virtualização, políticas de segurança e fluxos de trabalho de IA estão sendo integrados em ofertas unificadas. Os compradores avaliam a certeza do roadmap, especialmente quando os termos de licenciamento podem mudar abruptamente após aquisições. A confiança nos controles de soberania de dados e as cadências de patches de dia zero estão emergindo como fatores decisivos de compra ao lado das métricas tradicionais de custo e desempenho.

Líderes do Setor de Computação do Usuário Final

Genpact

Citrix Systems, Inc.

Vmware, Inc.

Fujitsu Ltd.

Hitachi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Citrix adquiriu a Unicon GmbH, integrando o SO de thin client eLux implantado em 2,5 milhões de endpoints.

- Junho de 2025: A IGEL adquiriu a Stratodesk para aprofundar sua expertise em SO de endpoint seguro.

- Junho de 2025: A Omnissa expandiu o App Volumes para suportar PCs físicos, visando 95% da base instalada global de PCs.

- Março de 2025: A Omnissa apresentou um programa de parceiros em três níveis que recompensa projetos baseados em resultados em vez de revenda de produtos.

- Janeiro de 2025: A Qualcomm lançou uma Solução de Dispositivo de IA Local e um Conjunto de Inferência para fluxos de trabalho específicos de setores verticais.

Escopo do Relatório Global do Mercado de Computação do Usuário Final

A computação do usuário final (EUC) engloba o acesso do usuário a aplicações e dados corporativos em qualquer lugar, a qualquer momento, utilizando um ou mais dispositivos para acessar a infraestrutura de desktop virtual (VDI) localizada nas instalações da empresa ou na nuvem pública.

O mercado de computação do usuário final é segmentado por tipo (solução [infraestrutura de desktop virtual, gerenciamento de dispositivos e outras soluções] e serviços), tamanho da organização (grandes empresas e pequenas e médias empresas), modo de implantação (local e nuvem), setor do usuário final (TI e telecomunicações, serviços bancários, financeiros e seguros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Soluções | Infraestrutura de Desktop Virtual |

| Gerenciamento de Dispositivos | |

| Comunicação Unificada | |

| Gestão de Ativos de Software | |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Local |

| Nuvem |

| Híbrido |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e Seguros |

| Saúde |

| Varejo |

| Governo |

| Educação |

| Transporte e Logística |

| Infraestrutura de Desktop Virtual |

| Desktop como Serviço |

| Espaços de Trabalho em Nuvem |

| Gerenciamento de Mobilidade Corporativa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Norte da África | |

| Restante da África |

| Por Tipo de Produto | Soluções | Infraestrutura de Desktop Virtual |

| Gerenciamento de Dispositivos | ||

| Comunicação Unificada | ||

| Gestão de Ativos de Software | ||

| Serviços | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e Seguros | ||

| Saúde | ||

| Varejo | ||

| Governo | ||

| Educação | ||

| Transporte e Logística | ||

| Por Modelo de Entrega | Infraestrutura de Desktop Virtual | |

| Desktop como Serviço | ||

| Espaços de Trabalho em Nuvem | ||

| Gerenciamento de Mobilidade Corporativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Norte da África | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Computação do Usuário Final em 2026?

O tamanho do mercado de instrumentação de processos é avaliado em USD 14,47 bilhões em 2026.

O que está impulsionando a transição do VDI para o Desktop como Serviço?

Está avaliado em USD 14,47 bilhões e está projetado para atingir USD 23,2 bilhões até 2031.

O que está impulsionando a transição do VDI para o Desktop como Serviço?

As organizações buscam dimensionamento elástico, custos iniciais mais baixos e segurança gerenciada pelo provedor, impulsionando o DaaS a uma CAGR de 10,12% até 2031.

Por que a Ásia-Pacífico está liderando a adoção?

As empresas da APAC registram as maiores pontuações de maturidade de local de trabalho digital, lançamentos agressivos de 5G e a adoção mais rápida de ferramentas habilitadas por IA.

Como o fim do suporte ao Windows 10 afetará os gastos?

O prazo de outubro de 2025 força a renovação de hardware e acelera as migrações para desktops em nuvem que suportam o Windows 11 sem novos PCs.

Qual vertical do setor está crescendo mais rapidamente?

Saúde, expandindo a uma CAGR de 9,97% à medida que os hospitais implantam desktops virtuais para proteger os dados dos pacientes e aumentar a mobilidade dos clínicos.

Qual é o papel da IA nas plataformas modernas de EUC?

Os copilotos de IA economizam cerca de 10 horas por funcionário mensalmente, enquanto a inferência no dispositivo preserva a soberania de dados e reduz os custos de nuvem.

Página atualizada pela última vez em: