Tamanho e Participação do Mercado de Serviços de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

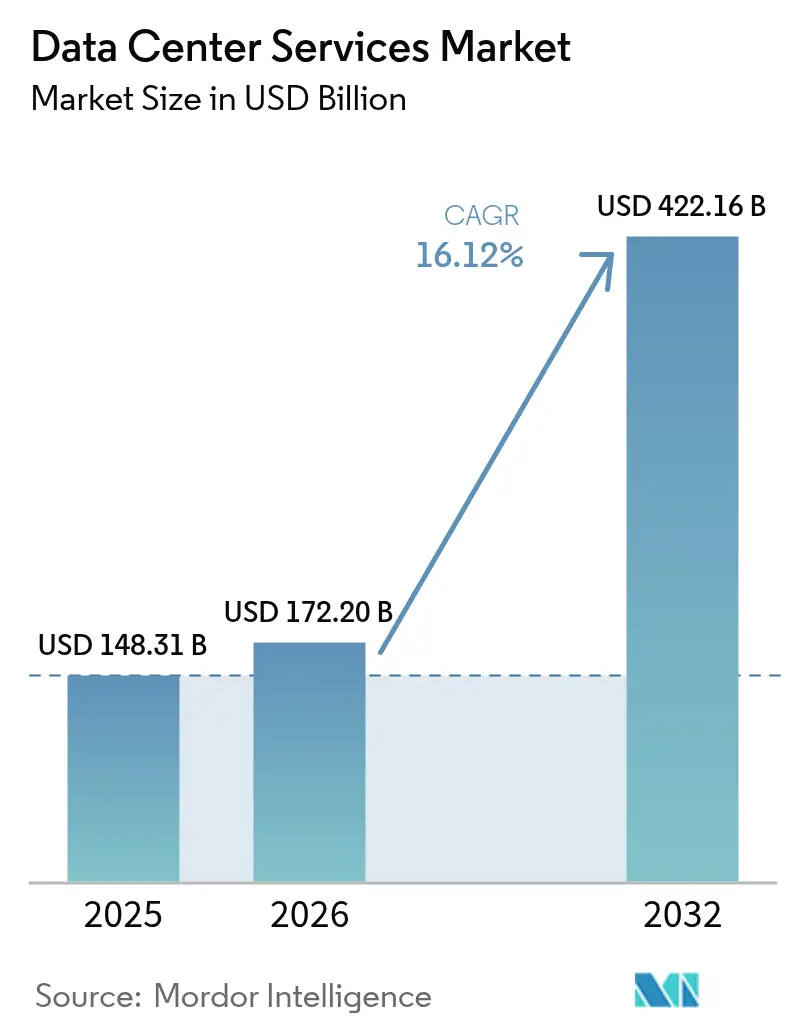

| Tamanho do Mercado (2026) | 172.2 Bilhões de dólares |

| Tamanho do Mercado (2032) | 422.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 16.12% CAGR |

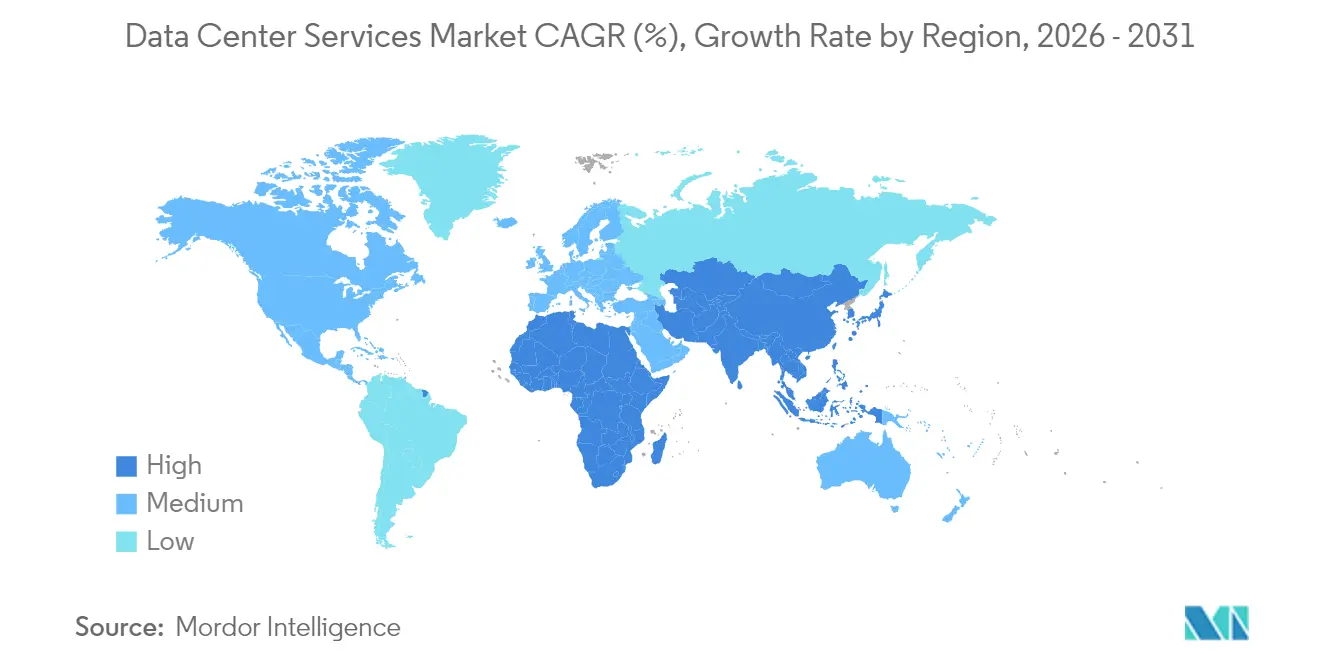

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Data Center por Mordor Intelligence

Espera-se que o mercado de serviços de data center cresça de USD 148,31 bilhões em 2025 para USD 172,2 bilhões em 2026, com previsão de atingir USD 422,16 bilhões até 2032, a uma CAGR de 16,12% no período de 2026 a 2032. As empresas estão migrando da propriedade intensiva em capital para modelos de consumo de serviços que proporcionam escalabilidade rápida, especialmente à medida que as cargas de trabalho de inteligência artificial exigem densidades especializadas de resfriamento e energia que superam as capacidades tradicionais on-premise. O colocation permanece como âncora do mercado de serviços de data center, enquanto os serviços de data center em nuvem e virtuais ganham impulso à medida que as organizações adotam arquiteturas nativas em nuvem para maior agilidade. A intensidade competitiva está aumentando à medida que especialistas em colocation e provedores de nuvem hyperscale convergem em soluções híbridas, enquanto as restrições na cadeia de suprimentos para componentes de alta potência e a escassez de mão de obra qualificada criam fricção operacional. As regulamentações de localização de dados e as limitações de uso de água estão forçando os provedores a reengenheirar os projetos das instalações, impulsionando a adoção de tecnologias de resfriamento líquido que permitem maiores densidades de rack e melhor eficiência energética.

Principais Conclusões do Relatório

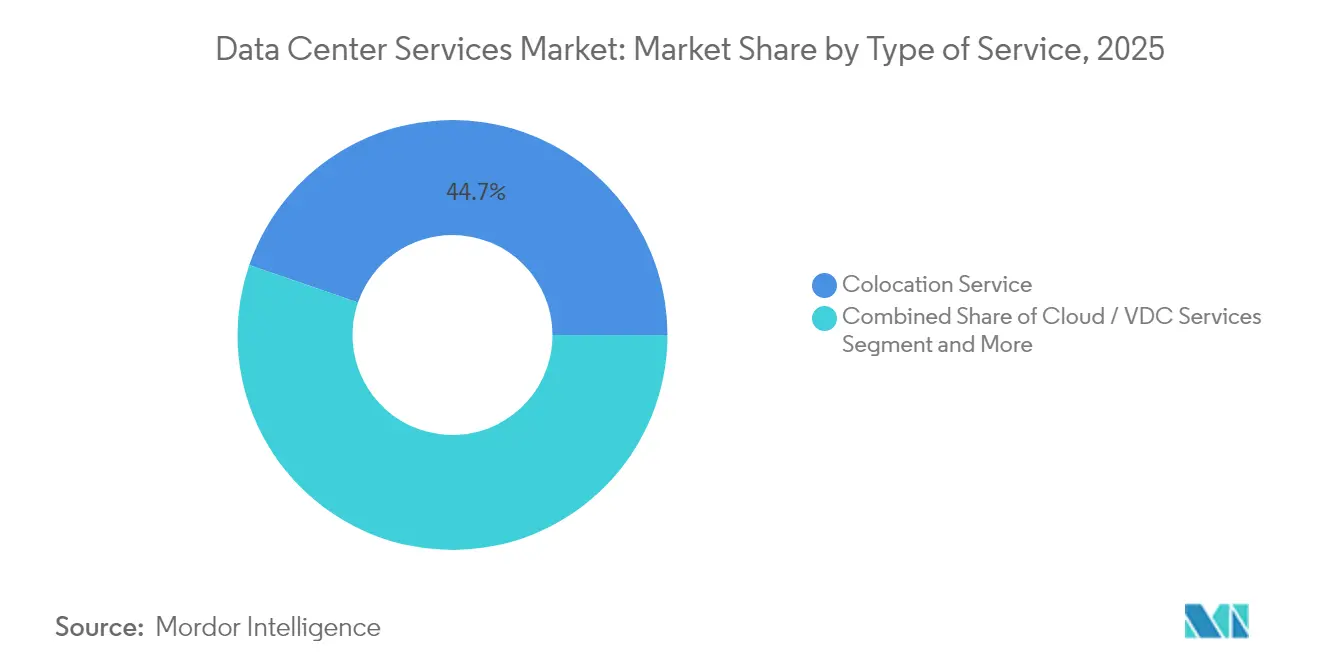

- Por tipo de serviço, o colocation detinha 44,72% da participação de mercado de serviços de data center em 2025, enquanto os serviços de data center em nuvem e virtuais avançam a uma CAGR de 16,94% até 2032.

- Por padrão de nível, o Nível III capturou 54,73% do mercado de serviços de data center em 2025, enquanto as instalações de Nível IV têm previsão de crescimento a uma CAGR de 16,02% até 2032.

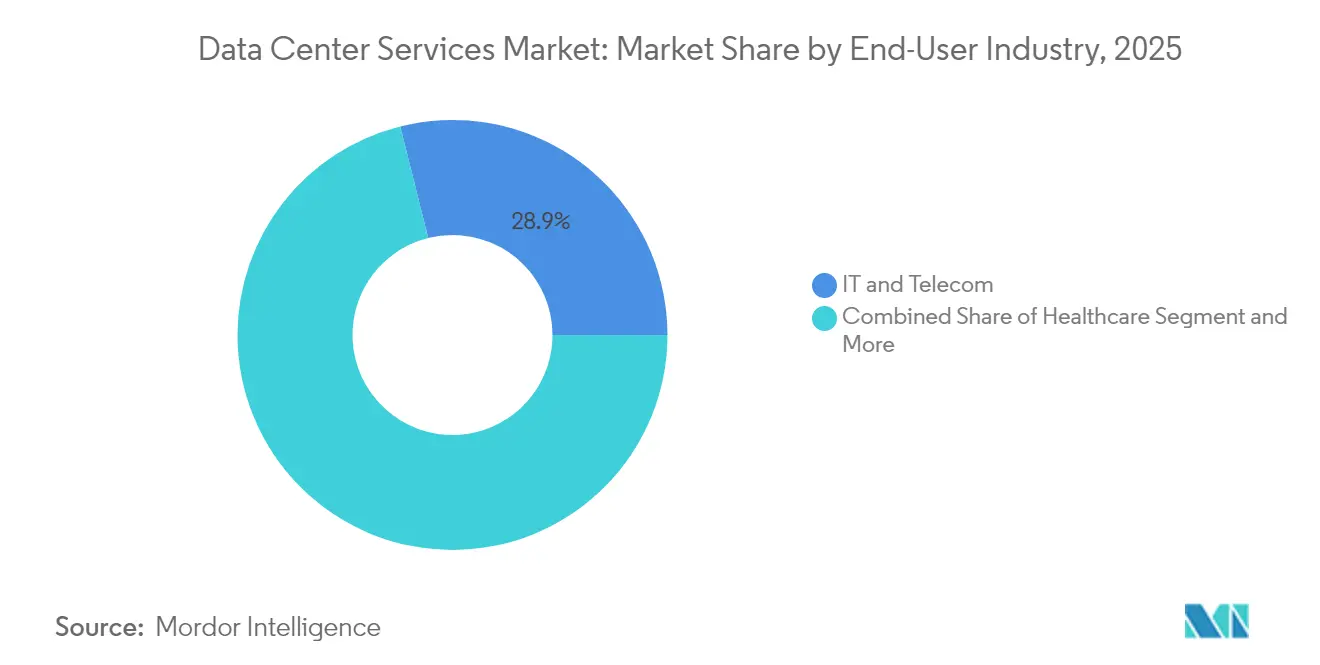

- Por setor do usuário final, TI e Telecomunicações lideraram com 28,91% de participação na receita em 2025; espera-se que a saúde se expanda a uma CAGR de 16,58% até 2032.

- Por modelo de implantação, as instalações de colocation responderam por 46,62% do tamanho do mercado de serviços de data center em 2025, e as configurações de nuvem híbrida estão progredindo a uma CAGR de 16,45% até 2032.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Data Center

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento nos gastos com tecnologia de data center | +3.2% | Global, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente complexidade dos data centers devido à escalabilidade | +2.8% | Global, regiões hyperscale | Longo prazo (≥4 anos) |

| Expansão acelerada da nuvem e hyperscale | +4.1% | América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤2 anos) |

| Regulamentações de soberania de dados impulsionando instalações locais | +2.3% | Europa, China, Índia, mercados emergentes | Médio prazo (2 a 4 anos) |

| Adoção de resfriamento líquido permitindo maiores densidades de rack | +1.9% | Global | Longo prazo (≥4 anos) |

| Orquestração e otimização de cargas de trabalho impulsionadas por IA | +3.5% | América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com Tecnologia de Data Center

As organizações agora veem os gastos com infraestrutura como um diferencial competitivo, em vez de um simples centro de custos, alocando orçamentos maiores para modelos terceirizados que oferecem escalabilidade imediata. A tendência ganhou destaque depois que a Microsoft comprometeu USD 30 bilhões em infraestrutura de IA em parceria com a BlackRock, demonstrando como os hyperscalers alavancam capital externo para acelerar implantações.[1]Stephen Nellis, "Microsoft, BlackRock unveil USD 30 billion AI infrastructure pact", Reuters, reuters.com Níveis mais elevados de gastos aceleram a adoção de nós de borda e mecanismos de inferência de IA que, de outra forma, seriam limitados pelos ciclos de aquisição tradicionais. Os provedores de serviços se beneficiam porque os clientes preferem ambientes gerenciados que reduzem o tempo de implantação e garantem a atualidade tecnológica. Consequentemente, o mercado de serviços de data center experimenta demanda sustentada por colocation e hospedagem gerenciada que integram clusters de GPU de última geração com resfriamento avançado.

Expansão Acelerada da Nuvem e Hyperscale

Os provedores de nuvem estão construindo zonas regionais para atender às expectativas de latência e às regras de dados soberanos, criando demanda excedente que os parceiros de serviços locais podem monetizar. O investimento de USD 8 bilhões da Oracle no Japão exemplifica o impulso em direção à capacidade de nuvem soberana que atende à conformidade enquanto mantém alcance global.[2]Repórter da equipe, "Oracle to invest USD 8 billion in Japan cloud", Data Center Dynamics, datacenterdynamics.com A expansão difunde capacidade por múltiplas cidades, em vez de concentrá-la em mega-fazendas, permitindo que as empresas arquitetem estratégias de resiliência multirregional. Para os fornecedores de serviços, a parceria com hyperscalers abre fluxos de receita de interconexão cruzada e impulsiona o mercado de serviços de data center em direção a ofertas híbridas integradas que agrupam acesso à nuvem com interconexão local.

Orquestração e Otimização de Cargas de Trabalho Impulsionadas por IA

As plataformas de orquestração de inteligência artificial roteiam dinamicamente as cargas de trabalho para otimizar recursos térmicos, de computação e de rede, reduzindo o consumo de energia em até 30% em implantações ao vivo.[3]Equinix Inc., "Formulário 10-K Relatório Anual 2024", equinix.com Os provedores podem segmentar serviços com base nos requisitos de desempenho, em vez de alocações fixas, monetizando SLAs premium para inferência sensível à latência enquanto maximizam a utilização de ativos. À medida que mais empresas executam cargas de trabalho mistas de IA e legadas, cresce a demanda por plataformas inteligentes que abstraem a complexidade da infraestrutura subjacente. Essa capacidade diferencia os operadores e impulsiona o mercado de serviços de data center ao vincular a eficiência operacional com métricas de sustentabilidade que ressoam com os mandatos ESG corporativos.

Regulamentações de Soberania de Dados Impulsionando Instalações Locais

Estatutos rígidos de privacidade, como o GDPR na Europa e mandatos específicos do setor no Oriente Médio, forçam os dados a permanecerem dentro das fronteiras nacionais, remodelando as estratégias de seleção de locais. O projeto Microsoft-du de USD 544 milhões nos Emirados Árabes Unidos destaca como os gatilhos regulatórios geram construções localizadas que satisfazem a conformidade enquanto fomentam economias digitais regionais. Os provedores capazes de oferecer capacidade em conformidade no país ganham vantagem de pioneiro, provocando uma onda de joint ventures com operadoras de telecomunicações e fundos soberanos. Essas instalações localizadas tornam-se hubs estratégicos para empresas multinacionais que precisam de acesso de baixa latência a usuários domésticos sem violar as restrições de fluxo de dados.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -1.8% | Global, Europa | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em operações avançadas | -2.1% | Global, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Restrições de uso de água para resfriamento | -1.3% | Regiões com escassez de água | Longo prazo (≥4 anos) |

| Gargalos na cadeia de suprimentos para componentes de alta potência | -1.7% | Global, polos de manufatura da APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

Violações de alto perfil tornam as empresas cautelosas em terceirizar cargas de trabalho sensíveis, particularmente em finanças e saúde, onde as penalidades são severas. Os provedores devem investir em arquiteturas de confiança zero e processos transparentes de resposta a incidentes, elevando os custos operacionais que podem corroer as margens. Operadores menores têm dificuldade em igualar a profundidade de segurança dos pares globais, levando alguns clientes a consolidar com marcas maiores que oferecem ambientes certificados. O problema retarda as migrações, mas também impulsiona o mercado de serviços de data center em direção a serviços de segurança de maior valor incorporados nas assinaturas de infraestrutura.

Escassez de Mão de Obra Qualificada em Operações Avançadas

Gerenciar clusters de IA, circuitos de resfriamento líquido e orquestração automatizada requer engenheiros especializados que estão em falta. A lacuna infla os custos de mão de obra e atrasa os cronogramas de comissionamento das instalações, limitando os lançamentos de capacidade durante os ciclos de pico de demanda. Os provedores de serviços respondem lançando academias de aperfeiçoamento e fazendo parcerias com universidades, mas a escassez de talentos de curto prazo ainda limita as trajetórias de crescimento. Consequentemente, o setor de serviços de data center enfrenta riscos de execução que atenuam sua perspectiva de outra forma robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Colocation Enfrenta a Disrupção da Nuvem

Os serviços de colocation geraram 44,72% do tamanho do mercado de serviços de data center em 2025, refletindo a demanda por sites neutros em operadoras que oferecem acesso direto à nuvem e rica interconexão. Os serviços de data center em nuvem e virtuais, no entanto, têm previsão de expansão a uma CAGR de 16,94%, apoiados por organizações que preferem despesas operacionais e escalabilidade elástica. O colocation mantém apelo para cargas de trabalho sensíveis à latência e implantações orientadas à conformidade, sustentando contratos estáveis mesmo com a aceleração da adoção da nuvem. A hospedagem gerenciada se estabiliza à medida que empresas de médio porte terceirizam tarefas rotineiras de infraestrutura, enquanto a recuperação de desastres e o backup desfrutam de crescimento de nicho em meio a mandatos mais rígidos de proteção de dados.

As ferramentas de gerenciamento de infraestrutura de data center tornaram-se essenciais em todos os tipos de serviço, fornecendo insights em tempo real sobre energia, resfriamento e utilização de ativos. Os serviços profissionais e de consultoria aprofundam os relacionamentos com os clientes, orientando roteiros de migração e auditorias regulatórias. Os portfólios de serviços, portanto, evoluem do aluguel de rack único para suítes integradas que combinam presença física, máquinas virtuais e suporte consultivo. Essa abordagem composta ancora a fidelidade dos clientes e mantém o mercado de serviços de data center posicionado para expansão de vários anos.

Por Padrão de Nível: O Nível III Equilibra Custo e Confiabilidade

As instalações de Nível III responderam por 54,73% da participação de mercado de serviços de data center em 2025, estabelecendo um equilíbrio pragmático entre eficiência de custos e tolerância a falhas. Elas hospedam cargas de trabalho corporativas convencionais que toleram tempo mínimo de inatividade, mas evitam os custos premium do Nível IV. Os sites de Nível IV, voltados para negociação financeira e sistemas críticos de saúde, devem registrar uma CAGR de 16,02% à medida que as arquiteturas de interrupção zero ganham aceitação. As instalações de Nível I e Nível II perdem participação, exceto para laboratórios de teste e armazenamento de arquivos.

Os operadores estão segmentando os campi por nível, permitindo que os clientes alinhem a resiliência das aplicações com o orçamento. O resfriamento líquido está se infiltrando nos salões de Nível III para acomodar clusters de IA sem atualizar todo o site para Nível IV. Esse nivelamento modular maximiza a utilização e amplia o apelo dos campi de nível misto, reforçando a diversidade do mercado enquanto oferece aos clientes compensações granulares de custo-desempenho.

Por Setor do Usuário Final: A Aceleração da Saúde Desafia a Dominância de TI

TI e Telecomunicações retiveram 28,91% da receita de 2025 devido à demanda perpétua por redes principais e entrega de SaaS. A saúde segue com uma CAGR prevista de 16,58% à medida que a telemedicina, a análise genômica e os registros eletrônicos de saúde impulsionam a intensidade de computação e os requisitos rigorosos de conformidade. O BFSI permanece como um pilar, mas está amadurecendo à medida que as plataformas de banco digital se estabilizam. A manufatura apoia-se na manutenção preditiva e na análise de IoT, enquanto o varejo e o comércio eletrônico recorrem à capacidade de nuvem expansível para picos sazonais.

As iniciativas de digitalização governamental em economias emergentes estimulam requisitos do setor público para data centers soberanos, enquanto a mídia e o entretenimento dependem de distribuição de alta largura de banda e transcodificação em tempo quase real. As regulamentações específicas do setor e a sensibilidade à latência continuam a moldar as aquisições, levando os provedores a desenvolver estruturas de conformidade personalizadas e camadas de serviço que reforçam a diversificação vertical do mercado de serviços de data center.

Por Modelo de Implantação: Estratégias Híbridas Impulsionam o Crescimento

O colocation liderou a implantação com 46,62% de participação em 2025, mas os modelos de nuvem híbrida estão crescendo a uma CAGR de 16,45%. As empresas mantêm dados sensíveis em racks de colocation enquanto executam cargas de trabalho de desenvolvimento e teste ou variáveis em nuvens públicas, combinando agilidade com governança. Os data centers on-premise persistem em segmentos de defesa e altamente regulamentados, mas sua expansão desacelera.

As autoconstruções hyperscale permanecem no domínio de gigantes tecnológicos globais e serviços de streaming que podem justificar campi de vários GW. As estratégias multimodelo estão se tornando normais, portanto, os provedores competem em interconexões perfeitas, roteamento de baixa latência e faturamento unificado em todos os ambientes. Essa interoperabilidade consolida as arquiteturas híbridas como o caminho padrão das empresas, reforçando a demanda de longo prazo em todo o mercado de serviços de data center.

Análise Geográfica

A América do Norte reteve a maior parcela do mercado de serviços de data center em 2025, impulsionada por investimentos hyperscale como o programa de infraestrutura de IA de USD 30 bilhões da Microsoft e da BlackRock. Hubs de conectividade estabelecidos, capital abundante e estruturas regulatórias maduras sustentam a liderança regional. Surgem desafios com restrições de uso de água no sudoeste, estimulando a adoção de soluções de resfriamento líquido ou a seco. O Canadá oferece alternativas alimentadas por energia renovável, atraindo clusters de treinamento de IA que demandam cargas contínuas de megawatts.

A Ásia-Pacífico registrou o crescimento mais rápido, impulsionado pela ampla digitalização e pelas políticas de dados soberanos. O investimento de USD 8 bilhões da Oracle em nuvem soberana no Japão e a expansão de USD 1,5 bilhão da NTT Communications na Índia ressaltam o impulso da região. A China enfatiza o processamento doméstico por razões de segurança, favorecendo provedores locais. A Índia se beneficia de sistemas de pagamento governamentais e programas de identidade biométrica que exigem computação em escala, enquanto o Sudeste Asiático se posiciona como uma ponte entre empresas globais e consumidores locais.

A trajetória da Europa é influenciada pelo GDPR e pelos crescentes mandatos de sustentabilidade. Os operadores devem navegar por regulamentações nacionais fragmentadas enquanto cumprem cotas de energia renovável, criando espaço para hospedagem de conformidade especializada. O Oriente Médio e a África surgem como novas fronteiras, com os Emirados Árabes Unidos, a Arábia Saudita e o Quênia apresentando projetos de grande escala, como a instalação Microsoft-du de USD 544 milhões e campi alimentados por energia geotérmica. O posicionamento estratégico entre continentes permite que esses mercados sirvam como hubs inter-regionais, ampliando ainda mais a pegada geográfica do mercado de serviços de data center.

Panorama regulatório

A regulamentação para serviços de data center está se tornando mais rigorosa em torno da soberania de dados, divulgação de eficiência e controles de dados transfronteiriços, influenciando onde e como a capacidade é fornecida. Na União Europeia, o Data Act (Regulamento (UE) 2023/2854) tornou-se aplicável em setembro de 2025, reforçando a governança sobre acesso e portabilidade de dados que afeta contratos de nuvem, data center virtual e hospedagem gerenciada para clientes empresariais que operam em várias jurisdições.

Os relatórios de sustentabilidade e as métricas de desempenho comparáveis estão avançando para esquemas mais padronizados. O Regulamento Delegado (UE) 2024/1364 da Comissão Europeia entrou em vigor em junho de 2024, implementando um esquema de classificação comum da União para data centers, que exige que os operadores documentem o desempenho energético e de recursos em um formato consistente. Nos Estados Unidos, junho de 2026 viu a introdução do H.R. 9372 (Data Infrastructure Energy Measurement and Standards Act), que atribuiria ao NIST a tarefa de desenvolver as melhores práticas de medição para o uso de energia e água em data centers, enquanto a atividade federal e estadual mais amplas aumenta o escrutínio de licenciamento e vincula as aprovações de grandes cargas ao planejamento verificado de eficiência e integração à rede elétrica.

Análise da cadeia de valor

A cadeia de valor dos serviços de data center começa com a aquisição de terreno e energia (terreno, interconexões com concessionárias, geração no local quando utilizada), avançando depois para projeto e construção (EPCs, comissionamento). A partir daí, o fornecimento de infraestrutura física crítica (chaveamento, transformadores, UPS, geradores, refrigeração, racks) sustenta a camada de plataformas de TI (servidores, armazenamento, rede) e a pilha de serviços (colocation, hospedagem gerenciada, nuvem/VDC, DR/backup, DCIM e serviços profissionais). Para operadores e provedores de serviços gerenciados, traduzir a disponibilidade de energia em capacidade contratada tornou-se um diferencial central, particularmente para cargas de trabalho de IA que exigem refrigeração de alta densidade e arquiteturas elétricas resilientes.

A maioria das restrições está a montante, no acesso à rede elétrica e em equipamentos elétricos pesados. Os prazos de entrega para transformadores e chaveamento de alta tensão se estendem para aproximadamente 80 a 100 semanas, com algumas unidades grandes relatadas acima de 160 semanas, retardando a montagem e o comissionamento mesmo quando os edifícios estão prontos. Filas de interconexão de 3 a 4 anos em grandes centros como Northern Virginia, Frankfurt e Londres empurram os provedores para locais prontos para energia, retrofits e metrópoles secundárias, enquanto os portfólios de serviços cada vez mais reúnem consultoria de projeto, reserva de capacidade e otimização operacional (incluindo refrigeração líquida e DCIM) para reduzir o tempo até a prestação do serviço para clientes empresariais e de hyperscale.

Cenário Competitivo

O setor mostra consolidação moderada, pois as vantagens de escala em aquisição de energia, alcance de rede e talento de engenharia favorecem os incumbentes globais. O plano de expansão plurianual de USD 15 bilhões da Equinix Inc. ilustra o desembolso de capital sustentado necessário para defender a posição de mercado. Os provedores de nuvem, buscando localizar capacidade, cada vez mais fazem parcerias ou codesenvolvem com especialistas em colocation, tornando as fronteiras competitivas mais difusas.

O interesse de fundos de private equity acelera a consolidação de players regionais, criando plataformas maiores capazes de financiar retrofits de resfriamento líquido e acordos de compra de energia renovável. Disruptores de nicho conquistam segmentos como micro data centers de borda, pods de imersão de alta densidade ou zonas de conformidade específicas do setor. A adoção de tecnologia em torno de operações impulsionadas por IA e gerenciamento térmico avançado tornou-se o diferencial crítico, reduzindo o custo por quilowatt e elevando as camadas de serviço.

Operadores de médio porte sem foco especializado enfrentam pressão sobre as margens e são potenciais alvos de aquisição. Enquanto isso, os clientes favorecem provedores que possam oferecer um único contrato cobrindo múltiplos continentes e camadas de serviço, incentivando fusões e aquisições transfronteiriças. Como resultado, o mercado de serviços de data center continua se movendo em direção a menos, mas maiores plataformas diversificadas com capacidade de executar pipelines de vários GW.

Líderes do Setor de Serviços de Data Center

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google LLC (Google Cloud)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado onde os operadores podem converter energia escassa e capacidade térmica de alta densidade em camadas de serviço diferenciadas para treinamento e inferência de IA, particularmente dentro de arquiteturas de colocation e híbridas. A mudança de escala é visível em grandes anúncios de campus em fases: em julho de 2026, a Meta divulgou uma grande expansão de seu campus de data center Hyperion em Richland Parish, Louisiana, visando capacidade de computação multi-gigawatt, o que sustenta a demanda por serviços de ecossistema adjacentes, como interconexão, operações gerenciadas e suporte especializado de refrigeração.

As oportunidades também surgem de requisitos de soberania e localidade que favorecem plataformas nacionais e controles na camada de rede em ambientes multicloud híbridos. Na Europa, a Pure Data Centres Group anunciou um campus de IA planejado em Seinäjoki, Finlândia (julho de 2026), com a Fase 1 (110MW) relatada como totalmente alugada, refletindo a demanda por capacidade que combina grandes blocos de energia com projeto pronto para IA. Para os provedores de serviços, essas condições recompensam o investimento em parcerias de aquisição de energia, estratégias de construção modular, refrigeração líquida direta e ofertas orientadas para conformidade que simplificam implantações multirregionais, alinhando-se com esquemas de classificação de eficiência em evolução e obrigações de governança de dados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amazon confirmou uma grande expansão de data centers no Mississippi, totalizando 25 bilhões de dólares, abrangendo vários condados. A escala do compromisso indica demanda sustentada de hyperscale que pode atrair ecossistemas de colocation, rede e serviços gerenciados em torno de novos campi.

- Abril de 2025: A Microsoft e a du concordaram em construir uma instalação hyperscale de 544 milhões de dólares nos Emirados Árabes Unidos para apoiar serviços regionais de nuvem e IA. O projeto reforça o papel dos parceiros de telecomunicações na entrega de capacidade nacional alinhada com requisitos de localização de dados e latência.

- Maio de 2024: O Regulamento Delegado (UE) 2024/1364 da Comissão Europeia entrou em vigor, implementando um esquema de classificação comum da União para data centers. Estruturas padronizadas de classificação e divulgação aumentam a importância do desempenho de eficiência mensurável em ofertas de colocation e hospedagem gerenciada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange serviços pagos que ajudam as organizações a executar, hospedar e gerenciar cargas de trabalho em ambientes de data center de terceiros ou próprios. Isso inclui suporte do tipo colocation e hospedagem gerenciada vinculado à entrega de computação, rede e armazenamento.

Exclusões de escopo: excluímos a pura venda de hardware de data center e trabalhos de construção pontuais que não sejam faturados como um serviço contínuo ou baseado em projeto.

Visão geral da segmentação

- Por Tipo de Serviço

- Serviço de Hospedagem Gerenciada

- Serviço de Colocation

- Serviços de Data Center em Nuvem / Virtual

- Serviços de Recuperação de Desastres e Backup

- Serviços de Gerenciamento de Infraestrutura de Data Center (DCIM)

- Serviços Profissionais e de Consultoria

- Por Padrão de Nível

- Nível I e II

- Nível III

- Nível IV

- Por Setor do Usuário Final

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- TI e Telecomunicações

- Governo e Setor Público

- Mídia e Entretenimento

- Outros

- Por Modelo de Implantação

- Instalações On-Premise

- Instalações de Colocation

- Instalações Hyperscale / Autoconstruídas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para ancorar o cenário de demanda e manter as premissas vinculadas a indicadores observáveis. Referenciamos fontes públicas como a US Energy Information Administration (preços de eletricidade e padrões de uso), a International Telecommunication Union (contexto de tráfego de rede), reguladores nacionais de telecomunicações quando relevante, estatísticas empresariais do US Census e Eurostat, e publicações de associações comerciais que acompanham as tendências de data center e colocation.

No lado da oferta, revisamos relatórios anuais de empresas, apresentações a investidores e páginas de produtos para entender os pacotes de serviços, os tipos de contrato e a lógica típica de precificação. Quando disponíveis, dados financeiros pagos de empresas e assinaturas de inteligência ajudaram a padronizar as divulgações de receita e identificar quais linhas correspondem a serviços de data center versus itens adjacentes de nuvem ou conectividade. Esta lista documental é apenas ilustrativa, e verificamos muitas outras fontes para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar como os serviços são empacotados e faturados em colocation e hospedagem gerenciada, e em testar sob pressão as premissas de entrada usadas no modelo. Falamos com uma combinação de provedores de serviços, parceiros de canal e compradores empresariais nas principais regiões, de forma que as lacunas dos dados públicos pudessem ser preenchidas. Em seguida, confirmamos indicadores-chave, como utilização e movimento de preços, com a contribuição dos entrevistados.

As entrevistas foram mais úteis para verificar faixas práticas de ocupação, duração de contrato, mix de camadas e a divisão entre receitas de serviço recorrentes e orientadas a projetos. Essas faixas foram então usadas para triangular os achados documentais.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | APAC: 49% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 33% |

| Participantes menores: 15% | Gerentes: 57% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção descendente do pool de demanda que reconstrói os gastos com serviços, vinculando sinais de capacidade de data center a taxas de adesão de serviços e economia média de contrato, consolidando então os resultados por região e grupo de clientes. Esses totais foram corroborados com verificações ascendentes seletivas, incluindo o mapeamento de receita de provedores amostrados para as linhas de serviço, uma verificação cruzada de preço por kW e preço por rack para colocation, e uma verificação de volume vezes ASP para pacotes de hospedagem gerenciada. Quando as duas visões não se alinhavam, os totais eram ajustados.

As entradas do modelo incluem capacidade instalada e planejada de data center (MW) e densidade de rack, mix de camadas (Tier I-II versus Tier III e Tier IV), faixas de ocupação e utilização, duração média de contrato e comportamento de renovação, e movimento de preços por tipo de serviço (colocation versus hospedagem gerenciada) nas principais metrópoles. Onde os dados são escassos em países menores, fazemos benchmark com mercados semelhantes usando adições de capacidade, faixas de custo de energia e indicadores de digitalização empresarial, aplicando então uma verificação de sanidade usando feedback de entrevistas.

Para a previsão, aplicamos análise de cenários, já que expansões de infraestrutura, custos de energia e a migração de clientes para arquiteturas híbridas podem mudar a trajetória ano a ano. Perspectivas em nível de variável coletadas em discussões primárias foram usadas para definir casos conservadores e de expansão. Um caminho central foi selecionado quando os indicadores e as opiniões de especialistas convergiram.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias etapas, para que o número final não seja determinado por um único conjunto de dados ou uma única premissa. Comparamos os resultados com sinais independentes, como adições de capacidade, comentários sobre ocupação e direção da receita de serviços de registros públicos. Quando aparece uma grande variância, rastreamos até o nível do fator determinante, incluindo utilização, mix de camadas ou precificação.

Antes da aprovação final, o modelo é revisado por outro analista. Também recontatamos os entrevistados quando uma premissa parece estar fora da faixa para uma região ou tipo de serviço específico. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes anúncios de capacidade ou mudanças abruptas de preço em energia e espaço. Pouco antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de serviços de data center da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de data center podem diferir porque as empresas nem sempre contam as mesmas linhas de serviço, geografias e tipos de faturamento, além de usarem diferentes anos-base. Diferenças na forma como a receita recorrente de colocation é tratada em relação à consultoria orientada por projetos, junto com premissas sobre a rapidez do aumento de preços, podem alterar o total final de forma visível.

A tabela mostra uma dispersão mesmo para anos próximos. No modelo da Mordor Intelligence, o mercado inclui um pacote mais amplo de receitas de serviços de data center além de apenas colocation e hospedagem gerenciada, e o mix de camadas e a utilização são usados como verificações explícitas antes de os totais serem consolidados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 172,2 bilhões de dólares (2026) | |

| Editora do Setor A | 195,35 bilhões de dólares (2026) | Este valor parece assumir uma cesta de serviços mais ampla com expansão de preços mais rápida e pode incorporar mais categorias de serviços auxiliares no mesmo total, o que pode elevar o valor de 2026 mesmo que as premissas de capacidade sejam semelhantes. |

| Editora do Setor B | 26,51 bilhões de dólares (2025) | Esta estimativa provavelmente se limita a um subconjunto mais restrito de serviços (por exemplo, focando apenas em ofertas selecionadas, como interconexão, colocation e hospedagem gerenciada), o que reduz substancialmente o pool de receita contabilizado em comparação com definições mais amplas. |

Em conjunto, a comparação sugere que os limites de escopo e a forma como a precificação e as taxas de adesão são aplicadas explicam a maior parte da diferença, em vez de um desacordo sobre a direção da demanda. Ao manter o modelo rastreável em relação à capacidade, utilização, mix de camadas e precificação de serviços, o total final permanece repetível e mais fácil de auditar entre regiões e anos.

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de serviços de data center?

O tamanho do mercado de serviços de data center foi de USD 172,2 bilhões em 2026.

Com que rapidez espera-se que o mercado cresça nos próximos seis anos?

Espera-se que o setor se expanda a uma CAGR de 16,12%, atingindo USD 422,16 bilhões até 2032.

Qual tipo de serviço apresenta o maior potencial de crescimento?

Os serviços de data center em nuvem e virtuais devem crescer a uma CAGR de 16,94% até 2032.

Por que as instalações de Nível IV estão ganhando tração?

As cargas de trabalho de missão crítica em finanças e saúde exigem arquiteturas de tempo de inatividade zero, impulsionando uma CAGR de 16,02% para os sites de Nível IV.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico tem previsão de registrar a maior CAGR regional devido aos mandatos de nuvem soberana e às rápidas iniciativas de digitalização.

Como os provedores estão abordando as preocupações com sustentabilidade?

Os operadores estão implantando resfriamento líquido ou geotérmico, obtendo energia renovável e implementando orquestração de cargas de trabalho baseada em IA para reduzir o uso de energia em até 30%.

Página atualizada pela última vez em: