Tamanho e Participação do Mercado de Gestão Unificada de Endpoints

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.38% CAGR |

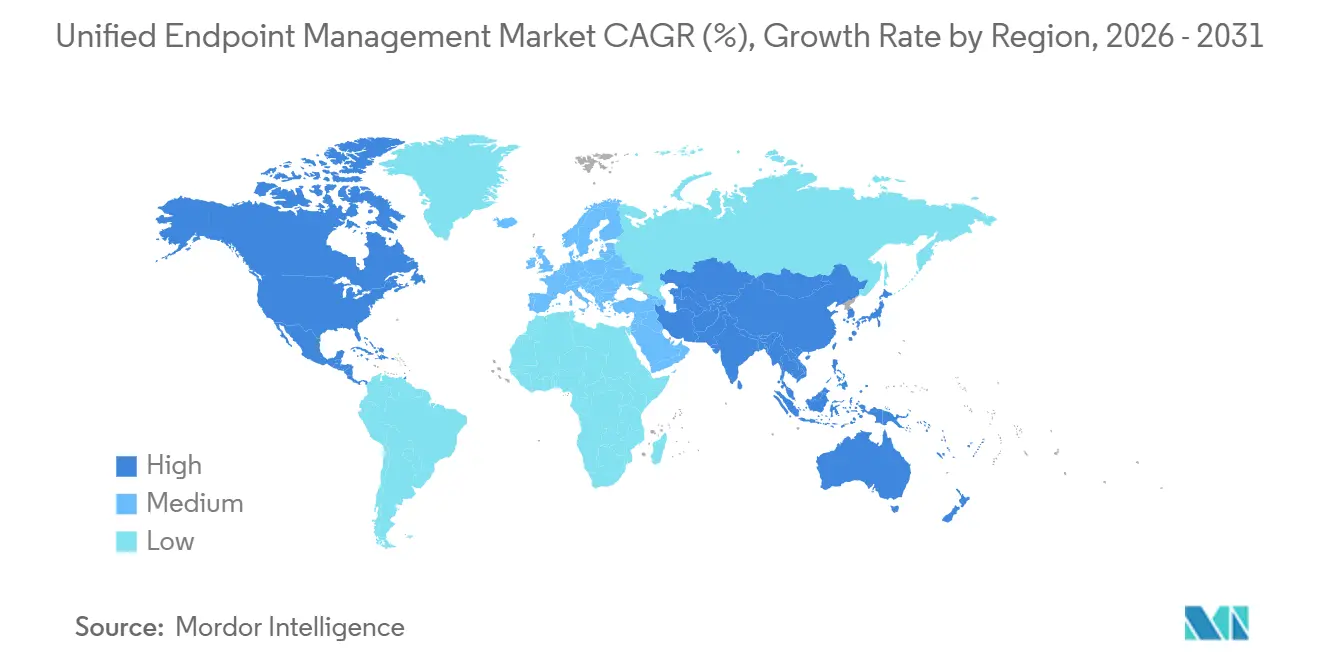

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

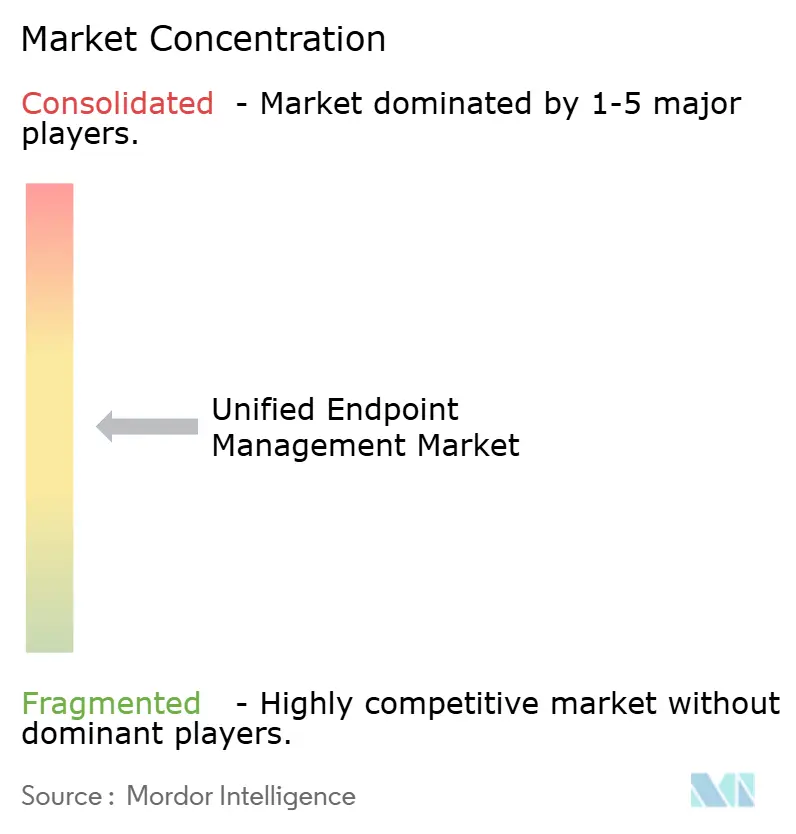

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão Unificada de Endpoints por Mordor Intelligence

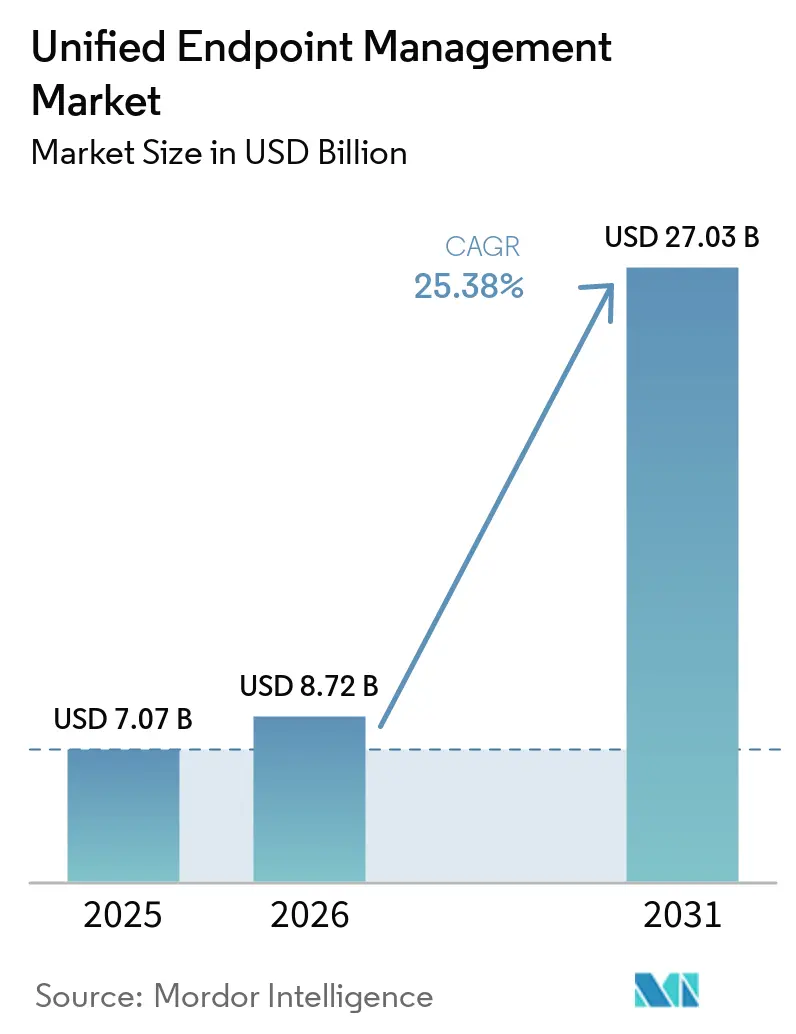

O tamanho do mercado de gestão unificada de endpoints foi avaliado em 7,07 bilhões de USD em 2025 e estima-se que cresça de 8,72 bilhões de USD em 2026 para atingir 27,03 bilhões de USD até 2031, a um CAGR de 25,38% durante o período de previsão (2026-2031). Em 2026, o mercado de gestão unificada de endpoints reflete uma forte demanda empresarial por uma única camada de controle em dispositivos móveis, desktops e endpoints gerenciados na nuvem. O crescimento é sustentado pela necessidade de gerenciar a segurança de endpoints, regras de identidade e fluxos de trabalho do dia a dia por meio de menos ferramentas. O trabalho híbrido, expectativas de conformidade mais rígidas e a expansão do trabalho habilitado por IA também estão aumentando o número de dispositivos e pontos de acesso que as empresas precisam governar. A atividade competitiva está agora centrada em vínculos mais estreitos entre dados de endpoints, controles de identidade e remediação automatizada, o que deixa espaço claro para fornecedores que possam simplificar a implantaço em ambientes regulamentados e com grande presença de sistemas legados.

Principais Conclusões do Relatório

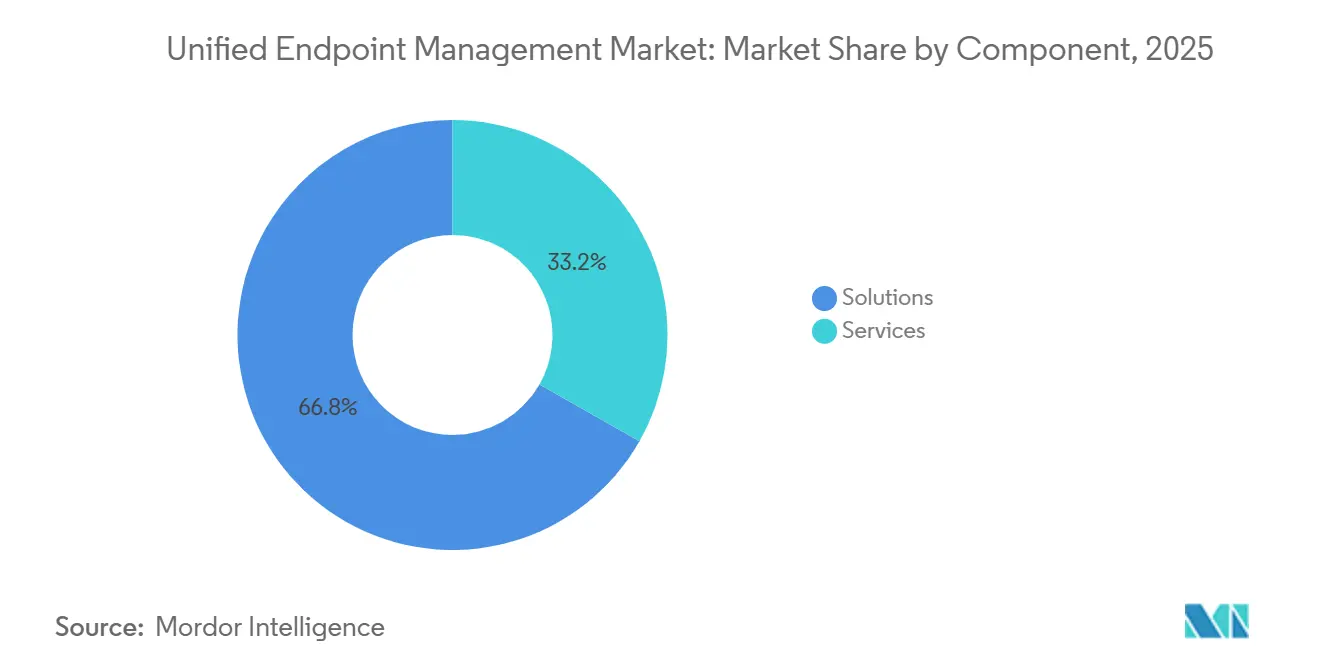

- Por componente, as soluções detinham 66,78% de participação do mercado de gestão unificada de endpoints em 2025, enquanto o mesmo segmento está projetado para expandir a um CAGR de 26,14% até 2031 no mercado de gestão unificada de endpoints.

- Por modo de implantação, a nuvem representou 60,42% de participação do mercado de gestão unificada de endpoints (UEM) em 2025 e deve registrar o CAGR mais rápido de 26,45% até 2031.

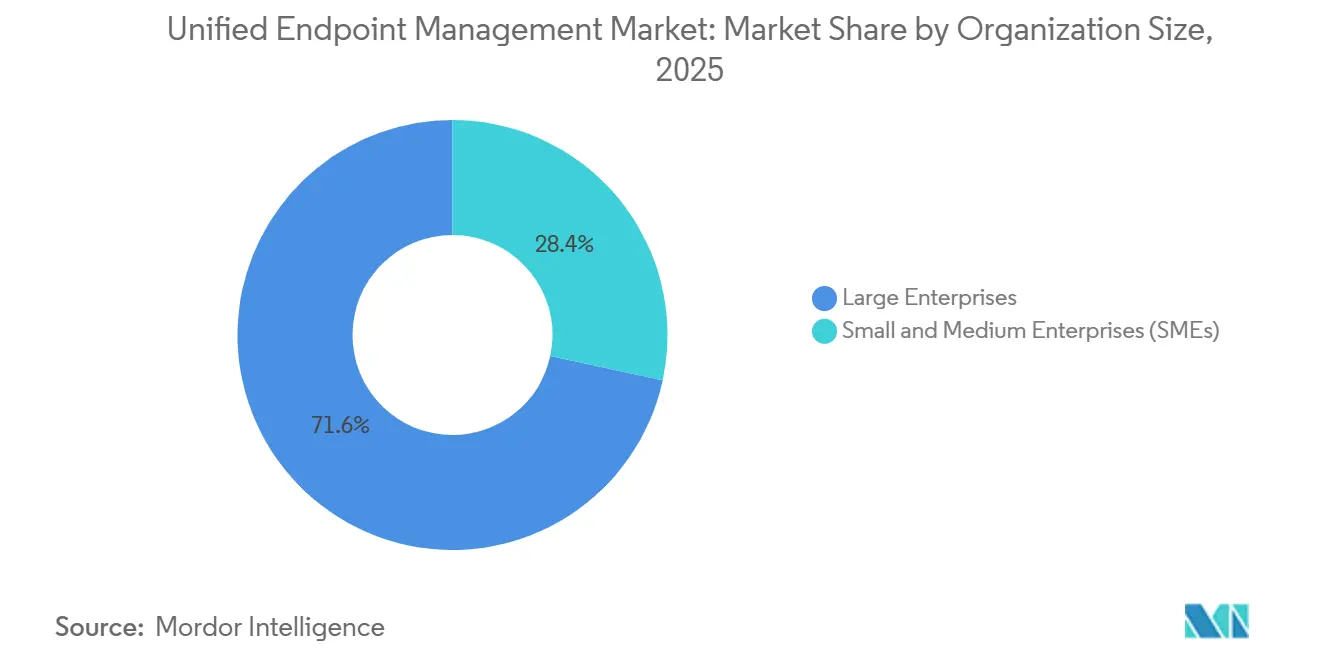

- Por tamanho de organização, as grandes empresas detinham 71,62% de participação do mercado de UEM em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 26,62% até 2031.

- Por setor do usuário final, TI e Telecomunicações representaram 24,67% de participação do mercado de gestão unificada de endpoints em 2025, enquanto a saúde deve registrar o CAGR mais alto de 26,07% até 2031.

- Por geografia, a América do Norte detinha 39,78% de participação do mercado de gestão unificada de endpoints (UEM) em 2025, enquanto a Ásia-Pacífico está projetada para avançar a um CAGR de 26,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Gestão Unificada de Endpoints*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização com Segurança em Primeiro Lugar para Cargas de Trabalho Privilegiadas, Confidenciais e Regulamentadas | +5.8% | Global | Curto prazo (≤ 2 anos) |

| Modernização com Nuvem em Primeiro Lugar de Fluxos de Trabalho Voltados ao Cliente e Internos | +5.2% | Global | Médio prazo (2-4 anos) |

| Continuidade do Trabalho Híbrido em Escritórios de Advocacia e Serviços Profissionais | +4.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Recuperação de Conhecimento Assistida por IA e Automação de Fluxos de Trabalho de Processos | +4.1% | Global | Médio prazo (2-4 anos) |

| Análise de Produtividade por Processo e Gestão da Experiência Digital do Colaborador | +2.8% | América do Norte, expansão para a Europa | Médio prazo (2-4 anos) |

| Consolidação de Portais de Clientes e Colaboração Interfranquias Sem Fricção | +2.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização com Segurança em Primeiro Lugar para Cargas de Trabalho Privilegiadas, Confidenciais e Regulamentadas

A segurança tornou-se o principal gatilho de compra no mercado de gestão unificada de endpoints, em vez de um recurso secundário sobreposto ao controle de dispositivos. Escritórios de advocacia, instituições financeiras e prestadores de serviços de saúde lidam com dados privilegiados, confidenciais e regulamentados, de modo que o comprometimento de endpoints pode rapidamente se transformar em exposição a litígios, privacidade ou auditoria. A Opinião Formal 512 da Associação Americana de Advogados tornou a revisão do tratamento de dados por fornecedores uma obrigação profissional para advogados, o que elevou a importância da governança em torno de ferramentas de endpoints e IA.[1]Associação Americana de Advogados, "Opinião Formal 512," Associação Americana de Advogados, americanbar.org Essa pressão também está elevando os valores dos contratos porque muitos compradores combinam o UEM com gestão de identidade e acesso, de modo que as políticas, o acesso e os controles de auditoria ficam interligados. O HCL BigFix recebeu a certificação NIAP em julho de 2025, o que fortaleceu sua posição em ambientes regulamentados e federais, onde a validação de segurança tem peso incomum.

Modernização com Nuvem em Primeiro Lugar de Fluxos de Trabalho Voltados ao Cliente e Internos

As implantações em nuvem lideraram o mercado de gestão unificada de endpoints em 2025 e continuam a impulsionar os padrões de compra em direção a implementações mais rápidas e cobertura remota mais simples. Os agentes de nuvem alcançam dispositivos distribuídos por meio de protocolos padrão, o que reduz a carga de infraestrutura que normalmente desacelera as implantações locais. Uma vez que o gerenciamento de dispositivos migra para a nuvem, muitas organizações também revisam as ferramentas de colaboração, VDI, intranet e fluxo de trabalho na mesma plataforma. Isso cria oportunidades mais amplas de participação na carteira para fornecedores com portfólios de plataformas estabelecidos dentro do mercado de gestão unificada de endpoints. A expansão da Microsoft em 2026 das capacidades avançadas do Intune nos pacotes Microsoft 365 E3 e E5 mostra como os fornecedores estão usando o UEM em nuvem para ampliar a adoção da plataforma além do controle de endpoints.[2]Microsoft Corporation, "Microsoft 365 Adiciona Soluções Avançadas do Microsoft Intune em Escala," Blog do Microsoft Intune, techcommunity.microsoft.com

Continuidade do Trabalho Híbrido em Escritórios de Advocacia e Serviços Profissionais

O trabalho híbrido em serviços jurídicos e profissionais tornou-se um modelo operacional duradouro e mantém o mercado de gestão unificada de endpoints (UEM) focado na aplicação de políticas no nível do endpoint. As barreiras de processos e as regras de confidencialidade do cliente devem ser aplicadas no dispositivo e na rede, não apenas dentro de um aplicativo ou repositório de documentos. As mesmas obrigações profissionais descritas pela Associação Americana de Advogados tornaram a governança em torno do acesso a endpoints e do tratamento de dados mais difícil de adiar em ambientes jurídicos. Redes domésticas e dispositivos de propriedade pessoal podem enfraquecer esses controles quando estão fora de políticas formais de BYOD ou monitoramento de rotina. Isso torna o acesso condicional, as verificações de integridade do dispositivo e o planejamento cuidadoso da implementação essenciais, especialmente para usuários seniores que esperam mais autonomia na forma como trabalham.

Demanda Crescente por Recuperação de Conhecimento Assistida por IA e Automação de Fluxos de Trabalho de Processos

As ferramentas de IA para pesquisa, elaboração de documentos, suporte ao faturamento e coordenação de carga de trabalho estão expandindo o número de endpoints e serviços conectados que o mercado de UEM deve cobrir. Essa mudança está expondo os limites dos modelos de gerenciamento cliente-servidor mais antigos, que não foram projetados para execução rápida de políticas em ambientes mistos de dispositivos e SaaS. A ServiceNow expandiu sua integração com a Microsoft em maio de 2026 para estender a governança de agentes de IA ao Agent 365, ao Microsoft Foundry e ao Copilot Studio, o que mostra como a governança está se movendo para a camada de fluxo de trabalho de IA. A Tanium e a ServiceNow também introduziram o ITOM AI Prime em maio de 2026 para conectar a telemetria de endpoints em tempo real com fluxos de trabalho de remediação mais automatizados em escala empresarial. Os fornecedores que conseguem converter o estado do endpoint em ação de política rápida estão atraindo maior interesse à medida que as empresas expandem o uso de IA.

Análise de Impacto das Restrições do Mercado de Gestão Unificada de Endpoints*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Fricção de Integração com Sistemas Legados de Documentos, Faturamento e Gestão de Processos | -3.5% | Global | Curto prazo (≤ 2 anos) |

| Elevado Ônus de Conformidade com Confidencialidade, E-Discovery e Residência de Dados | -2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensibilidade às Horas Faturáveis e Adoção Lenta de Mudanças entre Usuários Jurídicos Seniores | -2.2% | Global | Médio prazo (2-4 anos) |

| Risco de Governança de IA em Fluxos de Trabalho de Conhecimento Sensíveis a Privilégios | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Fricção de Integração com Sistemas Legados de Documentos, Faturamento e Gestão de Processos

A fricção de integração continua sendo o principal freio no mercado de gestão unificada de endpoints em serviços jurídicos e profissionais. Muitas empresas ainda dependem de sistemas de documentos, faturamento e processos que foram construídos antes de as arquiteturas nativas de nuvem se tornarem padrão. Conectar esses ambientes a plataformas modernas de UEM frequentemente requer middleware personalizado, longos contratos de serviço e manutenção contínua após a implementação. O resultado é que as organizações com maior risco de endpoints frequentemente enfrentam o caminho mais lento para a cobertura completa no mercado de gestão unificada de endpoints. As empresas de médio porte são especialmente vulneráveis porque precisam de uma governança mais robusta, mas muitas vezes não dispõem de grandes equipes internas de integração.

Elevado Ônus de Conformidade com Confidencialidade, E-Discovery e Residência de Dados

O ônus de conformidade em torno de confidencialidade, e-discovery e residência de dados também está desacelerando partes do mercado de UEM. Os compradores europeus precisam alinhar o gerenciamento de dispositivos ao GDPR, enquanto as organizações jurídicas dos EUA também operam dentro das regras das ordens dos advogados estaduais e das orientações da Associação Americana de Advogados. O roteamento de telemetria, as escolhas de criptografia e as regras de retenção de dados podem determinar se uma implantação em nuvem é aceitável para um ambiente de cliente regulamentado. A Opinião Formal 512 exige que os advogados entendam como os fornecedores de IA e tecnologia tratam os dados antes da adoção, o que eleva as expectativas de due diligence em torno de ferramentas de endpoints e fluxo de trabalho. Essas verificações prolongam os ciclos de aquisição em setores regulamentados, mesmo quando a demanda de longo prazo permanece firme.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão Unificada de Endpoints

Por Componente:

Os Gastos com Plataforma de Soluções Dominam, os Serviços Permanecem IntegradosAs soluções detinham 66,78% da participação do mercado de gestão unificada de endpoints em 2025 e estão projetadas para expandir a um CAGR de 26,14% até 2031. As empresas preferem licenças de plataforma consolidadas porque desejam menos consoles, aplicação de políticas mais clara e cobertura mais consistente entre os tipos de dispositivos. Dentro das soluções, a gestão unificada de endpoints e a gestão de mobilidade empresarial permanecem as áreas de demanda mais estabelecidas. Áreas adjacentes, como comunicação e colaboração, experiência do colaborador, ferramentas de intranet, automação de fluxo de trabalho e gestão do conhecimento, ainda estão passando por consolidação, o que deixa espaço para atividades de aquisição e parceria no mercado de gestão unificada de endpoints.

Os serviços permanecem integrados no setor de UEM porque as grandes implantações ainda precisam de configuração, integração e suporte gerenciado. Isso é especialmente verdadeiro quando os ambientes abrangem vários sistemas operacionais, geografias e regras de conformidade. A IBM adicionou recomendações de políticas baseadas no WatsonX ao MaaS360 em 2025, o que ajuda as equipes a detectar desvios das configurações alinhadas ao STIG ou ao HIPAA e sugere etapas corretivas.[3]IBM Corporation, "Recomendações de Políticas Baseadas em IA, Como o IBM MaaS360 Mantém Você à Frente," Comunidade IBM, community.ibm.com Mesmo com uma automação mais robusta, a demanda por serviços permanece resiliente no mercado de gestão unificada de endpoints porque os compradores regulamentados ainda precisam de gestão de mudanças, trabalho de integração e governança contínua.

Por Modo de Implantação:

A Nuvem Lidera Enquanto Local e Híbrido Permanecem RelevantesA nuvem representou 60,42% do tamanho do mercado de UEM em 2025 e está prevista para crescer a um CAGR de 26,45% até 2031. Esse padrão mostra que o modelo de implantação líder ainda está ganhando terreno em vez de se estabilizar na maturidade. Os agentes de nuvem permitem que as equipes de TI cubram frotas remotas mais rapidamente porque evitam os pré-requisitos de infraestrutura mais pesados associados a muitos ambientes locais. A camada de dados compartilhada criada pela entrega em nuvem também suporta uma aplicação de políticas mais contínua e uma remediação mais rápida no mercado de gestão unificada de endpoints.

As implantações locais ainda são importantes em ambientes sensíveis onde o controle local e o tratamento rigoroso de dados permanecem como prioridades máximas. Os modelos híbridos também estão ganhando força porque permitem que as empresas mantenham as cargas de trabalho sensíveis mais próximas de casa enquanto gerenciam endpoints padrão por meio de serviços em nuvem. A Microsoft continuou a ampliar as capacidades avançadas do Intune em 2026, o que reforçou a atração em direção a ambientes gerenciados na nuvem, mantendo a camada de gerenciamento mais ampla vinculada à plataforma Microsoft. Esse equilíbrio entre escala em nuvem e controle local está mantendo vários caminhos de implantação relevantes em todo o setor de gestão unificada de endpoints.

Por Tamanho de Organização:

Grandes Empresas Ancoram a Demanda, PMEs Constroem ImpulsoAs grandes empresas representaram 71,62% do tamanho do mercado de UEM em 2025, refletindo os benefícios de escala da governança centralizada em frotas de dispositivos grandes e diversificadas. Seus gastos são menos discricionários em setores que gerenciam dados privilegiados, regras de conformidade complexas e amplas pegadas de trabalho remoto. Os compradores nesse grupo valorizam cada vez mais o gerenciamento convergido, maior visibilidade de conformidade e automação mais fácil em detrimento da profundidade isolada de recursos. Isso mantém o mercado de gestão unificada de endpoints estreitamente vinculado a renovações de grandes contas, programas de padronização e decisões de consolidação de plataformas.

As PMEs estão projetadas para registrar o crescimento mais rápido a um CAGR de 26,62% até 2031, o que mostra que a adoção está se expandindo além dos maiores ambientes de TI. A entrega por assinatura e o processo de integração mais leve estão tornando o UEM mais acessível para empresas que nunca tiveram equipes dedicadas de endpoints ou recursos internos de suporte aprofundados. A ServiceNow e a Lenovo afirmaram em maio de 2026 que seu acordo expandido tinha como alvo organizações com 5.000 a 50.000 funcionários, com objetivos que incluíam menores custos de suporte e integração mais rápida. Os requisitos de seguros, as expectativas de segurança dos clientes e a expansão da força de trabalho estão ampliando a base endereçável do mercado de UEM.

Por Setor do Usuário Final:

TI e Telecomunicações Lidera, Saúde Define o RitmoTI e Telecomunicações representaram 24,67% do tamanho do mercado de UEM em 2025, tornando-o o maior segmento de usuário final. O setor já gerencia amplos ambientes de dispositivos em equipes de campo, redes de varejo e equipes de operações, de modo que o controle unificado resolve um problema operacional imediato. Essa complexidade operacional torna a governança de endpoints um requisito prático em vez de uma camada de software discricionária no mercado de gestão unificada de endpoints. A renovação da Kyndryl com a Vodafone Idea em novembro de 2025, focada em automação de TI, resiliência cibernética e entrega sem intervenção manual, mostra como os compradores de telecomunicações estão vinculando a governança de endpoints à modernização mais ampla das operações.

Espera-se que a saúde registre o crescimento mais rápido a um CAGR de 26,07% até 2031 no mercado de gestão unificada de endpoints. Os fluxos de trabalho clínicos digitais, o crescimento da IoT médica e os controles vinculados ao HIPAA estão expandindo o número e o tipo de endpoints que precisam ser governados. O mecanismo de recomendação de políticas do MaaS360 da IBM foi projetado para sinalizar desvios de políticas relacionados ao HIPAA, o que fortalece sua relevância para ambientes de saúde. À medida que as organizações de saúde adicionam ferramentas administrativas e de diagnóstico habilitadas por IA, elas estão criando categorias de endpoints que precisam de modelos de políticas mais especializados do que as configurações genéricas geralmente podem fornecer.

Análise Geográfica

Mercado de Gestão Unificada de Endpoints na América do Norte

A América do Norte respondeu por 39,78% da participação de mercado de gestão unificada de endpoints (UEM) em 2025, tornando-se o maior bloco regional. A adoção precoce da nuvem e uma cultura mais consolidada de investimento em cibersegurança continuam a sustentar a demanda em toda a região. Setores regulamentados, como saúde, serviços jurídicos e finanças, também elevam o valor de trilhas de auditoria completas e de um controle mais rigoroso dos endpoints. Grandes escritórios de advocacia e redes de serviços empresariais nas principais cidades dos Estados Unidos permanecem clientes atrativos, pois a confidencialidade dos clientes e a prontidão para e-discovery são requisitos operacionais centrais. O contrato Texas DIR da Kyndryl, firmado em março de 2026, demonstra como a modernização do setor público está adicionando mais uma camada de demanda por segurança de endpoints, nuvem e serviços vinculados à inteligência artificial.

Mercado de Gestão Unificada de Endpoints na Europa e na América do Sul

A Europa permanece uma geografia-chave no mercado de gestão unificada de endpoints (UEM), pois o GDPR, as prioridades de confiança zero e o trabalho híbrido moldam as decisões de compra. Compradores na Alemanha e nos mercados vizinhos continuam a ponderar a flexibilidade da nuvem em relação ao controle local e aos requisitos rigorosos de tratamento de dados. O contrato SANDETEL da Kyndryl na Espanha, firmado em abril de 2026, demonstra como os governos regionais estão integrando adoção de nuvem, automação de processos e conformidade em programas mais amplos de modernização. A América do Sul ainda se encontra em estágio inicial de adoção, com atividade concentrada em empresas multinacionais que buscam padrões consistentes de endpoints em seus escritórios regionais.

Mercado de Gestão Unificada de Endpoints na APAC e no MEA

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 26,68% até 2031, o ritmo mais acelerado entre as regiões no mercado de gestão unificada de endpoints. A região se beneficia do crescimento da força de trabalho móvel, de programas de transformação digital e de menores encargos de infraestrutura legada em diversos ambientes de implantação. China, Japão, Índia e Coreia do Sul permanecem os maiores centros nacionais de demanda, enquanto a tecnologia da informação em saúde e a governança na manufatura ampliam a base de casos de uso. O Oriente Médio e a África são mercados menores atualmente, mas os esforços de cidades inteligentes e digitalização pública na Arábia Saudita e nos Emirados Árabes Unidos estão criando uma abertura de médio prazo para fornecedores com capacidade de entrega regional.

Cenário Competitivo

O cenário competitivo do mercado de gestão unificada de endpoints (UEM) é de concentração média, com fornecedores de plataformas e empresas de serviços de TI competindo em diferentes partes do conjunto de gastos. O Microsoft Intune detém uma forte posição estrutural porque está integrado ao Microsoft 365, ao Entra ID e à plataforma de nuvem mais ampla da Microsoft. O IBM MaaS360, o HCL BigFix, o Cisco Cloud Control e o Omnissa Workspace ONE competem onde os compradores desejam maior neutralidade, suporte especializado em conformidade ou alcance de infraestrutura mais amplo. Prestadores de serviços como Kyndryl, Accenture, TCS, Wipro e Capgemini competem mais intensamente por contratos de entrega gerenciada, integração e modernização. Essa divisão significa que a profundidade do produto por si só não é suficiente no mercado de gestão unificada de endpoints, porque as empresas também avaliam o suporte à implementação e a execução de políticas em escala.

Um padrão importante no mercado de gestão unificada de endpoints é o impulso para conectar dados de endpoints com ação automatizada. A Cisco lançou o Cloud Control em junho de 2026 como um ambiente unificado para administradores humanos e agentes de IA em redes, segurança, computação, observabilidade e colaboração. A HCLSoftware fez parceria com a Tychon em fevereiro de 2026 para adicionar descoberta e inventário automatizados de criptografia ao BigFix, o que estende a governança de endpoints para a prontidão pós-quântica. Esses movimentos mostram que os fornecedores estão ampliando o UEM do controle de dispositivos para uma orquestração operacional e de segurança mais ampla.

Outro tema competitivo é o empacotamento, porque os fornecedores estão usando o mercado de gestão unificada de endpoints para atrair compradores para relacionamentos de plataforma maiores. A decisão da Microsoft em 2026 de adicionar capacidades avançadas do Intune em escala dentro dos pacotes Microsoft 365 é um exemplo claro dessa estratégia. O lançamento dos Smart Device Groups da IBM em 2026 também aponta para uma execução de políticas em tempo real mais rápida como um diferenciador prático em grandes ambientes. O principal espaço em aberto permanece a governança para endpoints da era da IA, onde os padrões para estações de trabalho de IA, dispositivos de inferência e ambientes de execução de agentes ainda estão tomando forma.

Líderes do Setor de Gestão Unificada de Endpoints

-

IBM Corporation

-

Microsoft Corporation

-

Broadcom Inc.

-

Ivanti Inc.

-

Citrix Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão Unificada de Endpoints

- Jamf Holding Corp.

- Ivanti Software, Inc.

- SOTI Inc.

- Mitsogo Inc.

- 42Gears Mobility Systems Pvt. Ltd.

- Matrix42 GmbH

- Omnissa, LLC

- NinjaOne, LLC

- Tanium Inc.

- Automox, Inc.

- JumpCloud Inc.

- Kandji, Inc.

- Addigy, Inc.

- Mosyle Corporation

- ProMobi Technologies Pvt. Ltd.

- Syxsense Inc.

- Action1 Corporation

- Absolute Software Corporation

- Atera Networks Ltd.

- baramundi software GmbH

- Aagon GmbH

- Adaptiva Corporation

- Miradore Oy

- Codeproof Technologies Inc.

- SimpleMDM, Inc.

- FileWave AG

Desenvolvimento Recente do Setor no Mercado de Gestão Unificada de Endpoints

- Junho de 2026: A Cisco apresentou o Cisco Cloud Control no Cisco Live US, uma plataforma de gerenciamento unificado que integra redes, segurança, computação, observabilidade e colaboração em um único ambiente operacional para administradores humanos e agentes de IA. A plataforma se conecta a ecossistemas de terceiros, incluindo Microsoft, ServiceNow, Google Cloud e AWS, entrando em disponibilidade controlada nos Estados Unidos com expansão global planejada para o final de 2026. Isso posiciona a Cisco como um player de orquestração de infraestrutura horizontal em toda a pilha de governança de endpoints adjacente ao UEM.

- Maio de 2026: A Tanium e a ServiceNow anunciaram a solução ITOM AI Prime desenvolvida pela Tanium no Knowledge 2026, integrando a Plataforma de TI Autônoma da Tanium com o ServiceNow IT Operations Management AI Prime. A oferta conjunta tem como alvo uma redução projetada de 60% no MTTR por meio de correção autônoma de endpoints e enriquecimento do CMDB em tempo real, removendo a intervenção manual dos fluxos de trabalho de remediação de endpoints em escala empresarial.

- Maio de 2026: A ServiceNow e a Lenovo anunciaram um acordo estratégico plurianual expandido no Knowledge 2026, com foco em empresas com 5.000 a 50.000 funcionários na Austrália, Nova Zelândia, Hong Kong, Singapura e Irlanda. Os resultados projetados incluem redução de até 30% nos custos de suporte de TI, integração de funcionários 50% mais rápida e resolução proativa de até 40% dos problemas de TI antes do impacto ao usuário, com expansão global planejada.

- Maio de 2026: A ServiceNow expandiu sua integração estratégica com a Microsoft no Knowledge 2026, estendendo a governança do AI Control Tower ao ecossistema Microsoft Agent 365, ao Microsoft Foundry e ao Copilot Studio. Os especialistas em IA da ServiceNow estão disponíveis no Microsoft Agent 365 Marketplace, permitindo a governança unificada de agentes de IA que operam nas ferramentas do Microsoft 365 em ambientes empresariais.

Mercado de Gestão Unificada de Endpoints Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de gestão unificada de endpoints como toda plataforma de software e serviço relacionado que permite a uma organização registrar, configurar, monitorar e proteger laptops, desktops, smartphones, dispositivos portáteis robustos, wearables e endpoints IoT a partir de um único console. De acordo com a Mordor Intelligence, o escopo contabiliza licenças perpétuas, assinaturas de software como serviço e serviços gerenciados adquiridos por clientes comerciais, governamentais e educacionais em todo o mundo.

Exclusões do Escopo: Ferramentas independentes de gestão de dispositivos móveis que não estendem a aplicação de políticas a PCs ou dispositivos IoT estão excluídas.

Visão Geral da Segmentação

-

Por Componente

- Soluções

- Serviços

-

Por Modo de Implantação

- Local

- Nuvem

-

Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

-

Por Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Setor Público

- Tecnologia da Informação e Telecomunicações

- Saúde e Ciências da Vida

- Manufatura e Industrial

- Varejo e Comércio Eletrônico

- Outros (Energia, Educação, etc.)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Nigéria

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam arquitetos de segurança de endpoints, responsáveis por aquisições e parceiros de canal na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclarecem combinações reais de dispositivos, comportamento de renovação de licenças e gatilhos de conformidade regionais, ajudando-nos a validar sinais secundários e a ajustar as principais premissas.

Pesquisa Documental

Coletamos métricas de base de fontes abertas e autorizadas, como as diretrizes de confiança zero do NIST, boletins de ameaças da ENISA, tabelas de penetração de dispositivos da União Internacional de Telecomunicações, autorizações de equipamentos da FCC, documentos da Cloud Security Alliance e estudos do IEEE Access sobre mobilidade empresarial. Relatórios anuais, 10-Ks, apresentações para investidores e imprensa de reputação fornecem divisões de receita, contagens de assinaturas e relatos de implantação que aprimoram nossa visão do lado da oferta.

Recursos pagos são utilizados criteriosamente; o D&B Hoovers fornece dados financeiros de empresas, enquanto o Dow Jones Factiva sinaliza anúncios relevantes que podem influenciar a adoção ou os preços. As fontes listadas aqui ilustram nossa abordagem e não são exaustivas.

Dimensionamento e Previsão do Mercado

Construímos um conjunto de demanda de cima para baixo usando contagens de força de trabalho ativa, média de dispositivos por funcionário e penetração de BYOD, que são então multiplicados pelos preços médios de venda de assinatura vigentes. Os totais de fornecedores e verificações seletivas de canal atuam como uma tela de razoabilidade de baixo para cima. Variáveis como adoção de trabalho híbrido, roteiros de ciclo de vida de sistemas operacionais, índices de gastos com segurança cibernética, mandatos regulatórios e ciclos de atualização de endpoints alimentam uma regressão multivariada que projeta valores até 2030. As lacunas na granularidade das fontes são preenchidas com benchmarks analógicos de categorias de software similares e confirmadas com feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados modelados passam por verificações de variância em relação a totais independentes de remessa de dispositivos e receita divulgada de fornecedores. Analistas sênior revisam anomalias antes da aprovação. Atualizamos cada conjunto de dados a cada doze meses e acionamos atualizações intermediárias quando ocorrem eventos relevantes, como um grande incidente cibernético ou mudança no modelo de licenciamento.

Por que a Linha de Base de Gestão Unificada de Endpoints da Mordor comanda confiabilidade

As estimativas de mercado publicadas frequentemente divergem porque as empresas escolhem diferentes categorias de endpoints, definições de receita, cadências de atualização e conversões de moeda. Nossa seleção disciplinada de escopo e atualização anual mantêm a linha de base estreitamente alinhada com a forma como os compradores realmente adquirem a Gestão Unificada de Endpoints hoje.

Os principais fatores de lacuna incluem se as taxas de serviços gerenciados são contabilizadas, quão agressivamente as futuras proporções de dispositivos são assumidas e se os prêmios de upsell de nuvem são aplicados. Ao vincular cada premissa a métricas observáveis e ao consenso de especialistas, minimizamos o viés de multiplicadores de crescimento genéricos ou taxas de câmbio desatualizadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 7,04 bilhões (2025) | ||

| USD 5,29 bilhões (2023) | Consultoria Regional A | Exclui receita de serviços gerenciados; taxa de câmbio única de 2022 |

| USD 6,80 bilhões (2025) | Consultoria Global B | Usa multiplicador de crescimento fixo de 18%; sem ajuste de combinação de dispositivos |

| USD 5,63 bilhões (2024) | Associação do Setor C | Contabiliza apenas licenças de software; omite renovações de software como serviço |

Essas comparações mostram que, embora outros forneçam instantâneos úteis, a combinação equilibrada de variáveis verificadas, revisões periódicas e premissas transparentes da Mordor oferece a linha de base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de gestão unificada de endpoints?

O mercado de gestão unificada de endpoints foi avaliado em 7,07 bilhões de USD em 2025, está em 8,72 bilhões de USD em 2026 e está previsto para atingir 27,03 bilhões de USD até 2031 a um CAGR de 25,38%.

Qual região lidera a demanda por soluções de gestão unificada de endpoints?

A América do Norte liderou com 39,78% de participação em 2025, sustentada pela adoção antecipada da nuvem, maiores gastos em cibersegurança e necessidades de conformidade mais rígidas em setores regulamentados.

Qual modelo de implantação está crescendo mais rapidamente no UEM?

A nuvem foi tanto o maior modo de implantação com 60,42% de participação em 2025 quanto o de crescimento mais rápido, com um CAGR projetado de 26,45% até 2031.

Por que as grandes empresas ainda respondem pela maior parte dos gastos com UEM?

As grandes empresas detinham 71,62% de participação em 2025 porque gerenciam frotas de dispositivos mais amplas, mais sistemas operacionais, mais geografias e obrigações de conformidade mais pesadas.

Qual setor de usuário final está se expandindo mais rapidamente?

Espera-se que a saúde registre o CAGR mais rápido de 26,07% até 2031, impulsionado por fluxos de trabalho clínicos digitais, expansão da IoT médica e necessidades de governança vinculadas ao HIPAA.

O que está moldando a competição entre fornecedores em 2026?

A competição está sendo cada vez mais moldada pela capacidade dos fornecedores de conectar a telemetria de endpoints com ação automatizada, integrar o UEM em plataformas maiores e suportar a governança de endpoints da era da IA.

Página atualizada pela última vez em: