Tamanho e Participação do Mercado de Roteadores Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

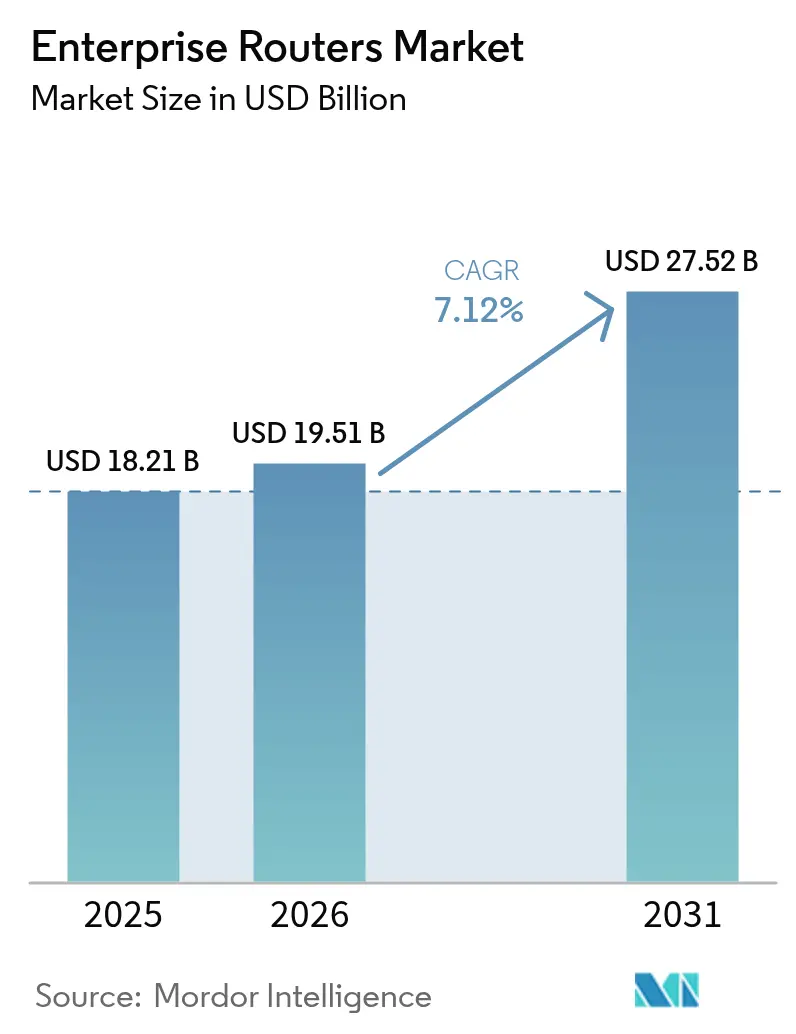

| Tamanho do Mercado (2026) | 19.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores Empresariais por Mordor Intelligence

O mercado de roteadores empresariais foi avaliado em USD 18,21 bilhões em 2025 e estimado para crescer de USD 19,51 bilhões em 2026 para atingir USD 27,52 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). O crescimento reflete a transição das empresas de WANs legadas para arquiteturas definidas por software que suportam trabalho híbrido, conectividade multinuvem e inteligência de borda. A conectividade com fio continua a ancorar espinhas dorsais críticas, porém as atualizações sem fio estão se acelerando à medida que as organizações implantam dispositivos de IoT e fluxos de trabalho com prioridade para dispositivos móveis. A consolidação entre os principais fornecedores coincide com a crescente demanda por automação orientada por inteligência artificial, eficiência energética e segurança incorporada, todos os quais são agora vistos como critérios básicos de compra em vez de recursos premium. Regionalmente, a América do Norte mantém vantagens de escala, mas a digitalização da manufatura e os lançamentos de 5G na Ásia-Pacífico estão gerando a receita incremental mais rápida. As empresas de médio porte estão emergindo como compradores influentes porque o SD-WAN e as redes baseadas em intenção reduzem tanto os custos de capital quanto os operacionais.

Principais Conclusões do Relatório

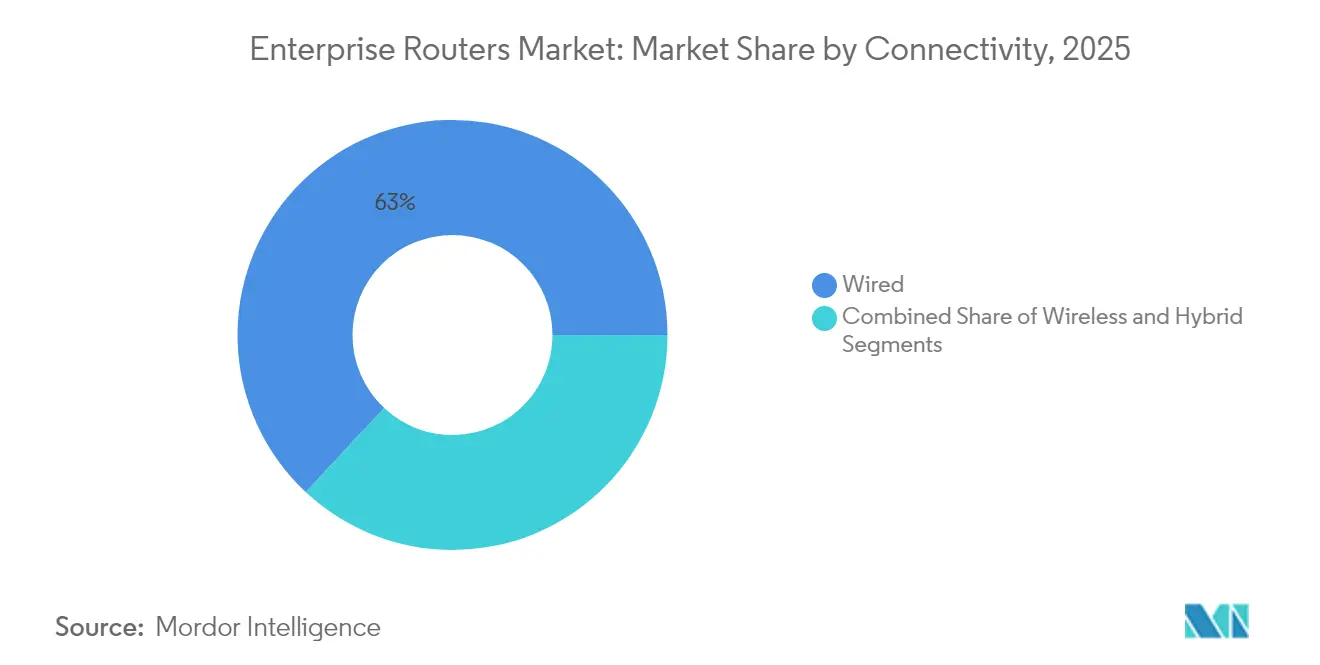

- Por conectividade, as soluções com fio controlaram 63,04% da receita de 2025 no mercado de roteadores empresariais, enquanto as instalações sem fio avançam a um CAGR de 8,53% até 2031.

- Por densidade de portas, os sistemas de 9 a 24 portas representaram 48,10% da participação do mercado de roteadores empresariais em 2025, enquanto as configurações acima de 24 portas estão se expandindo a um CAGR de 8,01%.

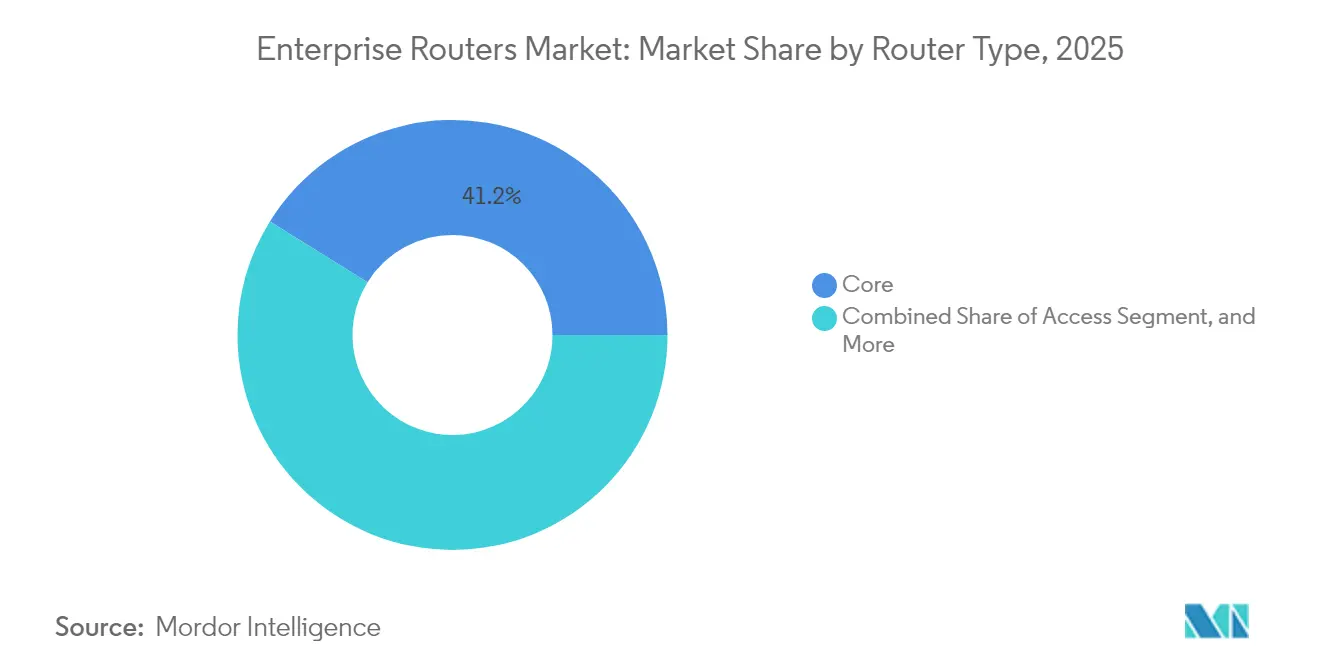

- Por tipo de roteador, as plataformas de núcleo detiveram 41,15% da receita em 2025 no mercado de roteadores empresariais; os dispositivos SD-WAN oferecem o crescimento mais rápido a um CAGR de 7,58% até 2031.

- Por setor do usuário final, TI e Telecomunicações lideraram com 29,25% dos gastos de 2025 no mercado de roteadores empresariais, enquanto Varejo e Comércio Eletrônico estão configurados para crescer a um CAGR de 7,55% até 2031.

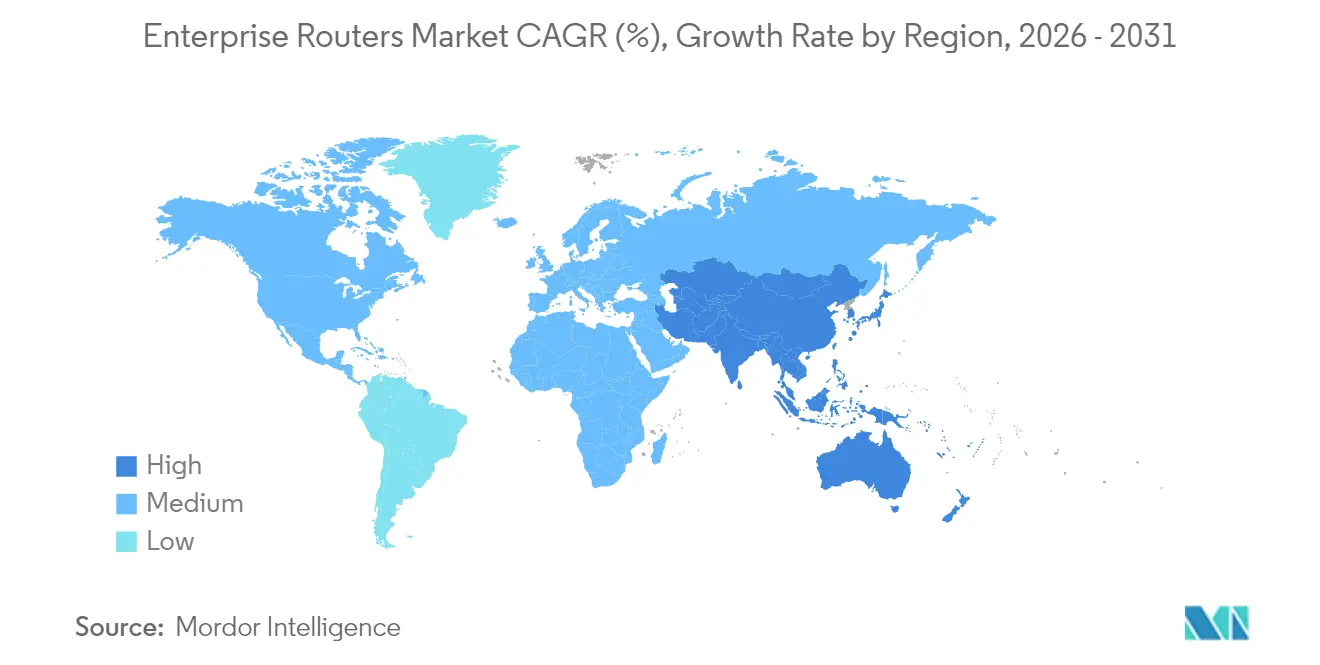

- Por geografia, a América do Norte representou 38,40% das vendas globais em 2025 no mercado de roteadores empresariais, enquanto a Ásia-Pacífico lidera o campo com um CAGR de 7,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Roteadores Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de SD-WAN | +1.2% | Global, com a América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento na migração de nuvem empresarial | +0.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Explosão do tráfego de computação de borda | +1.1% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Renovação de roteadores orientada pela sustentabilidade | +0.9% | Foco regulatório na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Redes baseadas em intenção orientadas por inteligência artificial | +1.0% | Global, adoção antecipada em empresas com foco em tecnologia | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de roteamento seguro | +0.7% | Foco em segurança nacional, implementação global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de SD-WAN

A WAN definida por software alterou a economia da conectividade de área ampla ao minimizar os gastos com MPLS e simplificar o controle de políticas. A Cisco processou um aumento de 15% ano a ano nos pedidos de produtos SD-WAN durante o segundo trimestre de 2025, elevando sua base de clientes Catalyst SD-WAN acima de 50.000 empresas.[1]Cisco Systems, "Cisco Reports Second Quarter Earnings", cisco.com Organizações de médio porte que antes consideravam a WAN de nível empresarial inacessível agora podem reduzir as despesas operacionais de rede em 30 a 50% enquanto melhoram a resposta das aplicações por meio da seleção dinâmica de caminho. A segurança permanece integral à medida que os princípios de confiança zero orientam as aquisições, tornando os firewalls integrados e a segmentação requisitos básicos para os fornecedores de roteadores. O impulso provavelmente sustentará a expansão do mercado de médio prazo porque os ciclos de renovação do SD-WAN têm em média três a cinco anos, criando demanda recorrente dentro do horizonte de previsão.

Aumento na Migração de Nuvem Empresarial

Empresas que consolidam centros de dados locais em 40% enquanto elevam a densidade de cargas de trabalho em nuvem estão rearquitetando redes em torno de acesso direto à internet e links multinuvem.[2]Dell Technologies, "Dell Technologies informa os resultados financeiros do terceiro trimestre fiscal de 2025", dell.com Os roteadores devem gerenciar largura de banda dinâmica, QoS granular e políticas de rota automatizadas que respeitam as regras de soberania de dados. Aplicativos sensíveis à latência, como análises em tempo real, estão incentivando roteadores de borda que decidem os fluxos de tráfego em milissegundos em vez de reencaminhar pacotes para gateways centralizados. Os roteiros dos fornecedores, portanto, enfatizam gateways de nuvem e orquestração em nível de API que alinham as decisões de rota com a localização de computação e as etiquetas de conformidade.

Explosão do Tráfego de Computação de Borda

Os lançamentos da Indústria 4.0 na manufatura geram terabytes de dados de sensores que exigem processamento local; a Siemens demonstrou modelos de sincronização seletiva de nuvem que reduzem o tráfego de WAN enquanto mantêm a latência do ciclo de controle abaixo de um milissegundo.[3]Siemens, "Resultados fiscais de 2024", siemens.com Os roteadores empresariais situados em micro centros de dados agora agrupam comutação e computação para executar inferência de inteligência artificial, lidar com tradução de protocolo e impor segmentação de confiança zero. Os setores de varejo, automotivo e logístico imitam essa arquitetura para alimentar análises de estoque em tempo real, telemetria de veículos autônomos e fluxos de trabalho de realidade aumentada. A necessidade de ingerir e analisar dados na borda está convertendo os roteadores de acesso tradicionais em dispositivos convergidos que adicionam CPUs e aceleradores junto com ASICs de encaminhamento de pacotes.

Renovação de Roteadores Orientada pela Sustentabilidade

Os mandatos de eficiência energética e a precificação de carbono na Europa e na América do Norte elevaram o consumo de energia como um fator decisivo de compra. As mais recentes plataformas Catalyst 9000 da Cisco oferecem 40% de redução no consumo, mas triplicam a densidade de desempenho, permitindo que grandes empresas desativem milhares de dispositivos legados e reduzam a pegada dos centros de dados. A energia representa 15 a 20% dos custos operacionais de TI para essas empresas, portanto, o retorno sobre o investimento em redes sustentáveis é imediato. Os fornecedores também lançam programas de devolução e reforma; a iniciativa de economia circular da Juniper mantém os equipamentos em uso produtivo e desvia o lixo eletrônico dos aterros sanitários. As métricas de sustentabilidade agora estão incorporadas nos cartões de pontuação de pedidos de proposta, obrigando os fornecedores a publicar avaliações de ciclo de vida e registros de rastreabilidade de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de chips na cadeia de suprimentos | +0.6% | Global, aguda nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de competências em redes programáveis | +0.3% | Global, concentrada em mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescente canibalização pelo SASE | +0.4% | Global, concentrada em empresas com foco em nuvem | Médio prazo (2 a 4 anos) |

| Disrupção por caixa branco de código aberto | +0.2% | Mercados de adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Chips na Cadeia de Suprimentos

Os ASICs especializados que alimentam as plataformas de roteamento de alta qualidade permanecem com oferta limitada, estendendo os prazos de entrega para 20 a 26 semanas e inflacionando os custos dos componentes. As empresas respondem adotando estruturas de múltiplos fornecedores e comprometendo-se com contratos de aquisição mais longos, mas os projetos de missão crítica ainda enfrentam adiamentos. Os roteadores de acesso básico sofrem menor impacto porque podem substituir por silício comercial mais comum, mas os núcleos de centros de dados experimentam escassez aguda devido à dependência de nós de processo de ponta.

Crescente Canibalização pelo SASE

A Borda de Serviço de Acesso Seguro agrupa funções de rede e segurança em assinaturas entregues pela nuvem, reduzindo a necessidade de roteadores de filial. O segmento SASE atingiu USD 4,2 bilhões em 2024 e está crescendo a um CAGR de 24,7%, desviando contas de médio porte para provedores como Palo Alto Networks e Zscaler. Grandes empresas com obrigações regulatórias ainda preferem o roteamento local, atenuando a canibalização, mas os fabricantes de equipamentos originais estão se protegendo ao incorporar agentes SASE diretamente nas novas linhas de roteadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: O Impulso Sem Fio Desafia a Dominância Com Fio

Os links com fio capturaram 63,04% da receita de 2025, sustentando cargas de trabalho que exigem taxa de transferência determinística e forte blindagem eletromagnética. Simultaneamente, as implantações sem fio estão ganhando um CAGR de 8,53% à medida que as empresas buscam plantas baixas flexíveis, redes de sensores de IoT e mobilidade em campus. Os projetos híbridos que combinam espinhas dorsais de fibra com acesso Wi-Fi 6E oferecem a confiabilidade do cabo e a agilidade do rádio, reduzindo os prazos de implantação em até 60%. As redes 5G privadas agora atingem latência abaixo de um milissegundo anteriormente reservada para links de cobre, liberando robôs industriais e veículos guiados autônomos nos pisos de fábrica.

As empresas também consideram a governança de espectro, interferência e vida útil da bateria ao decidir entre terminais Ethernet e sem fio. Os canais de 6 GHz do Wi-Fi 6E fornecem 1,2 GHz de espectro novo, reduzindo a contenção e habilitando canais de 160 MHz de largura que se aproximam do desempenho cabeado. Para recuperação de desastres, os roteadores LTE e 5G fornecem conectividade imediata quando as linhas terrestres falham, um recurso valorizado por redes de varejo que não podem tolerar a inatividade no ponto de venda. O mercado de roteadores empresariais continua a se bifurcar: os segmentos de missão crítica permanecem na fibra, enquanto os ambientes de borda e filial adotam o rádio primeiro, sustentando caminhos de demanda paralelos ao longo do horizonte de previsão.

Por Densidade de Portas: Soluções de Alta Densidade Aceleram a Consolidação da Infraestrutura

Os roteadores com 9 a 24 portas detiveram 48,10% da participação do mercado de roteadores empresariais em 2025, refletindo seu papel como nós de agregação essenciais em armários de servidores de médio porte. No entanto, as plataformas com mais de 24 portas estão se expandindo a um CAGR de 8,01% à medida que os operadores de centros de dados consolidam racks e buscam topologias de folha-espinha de dois níveis que minimizam a cabeação e a latência. Os chassis de alta densidade reduzem os custos por porta em até 35% e liberam espaço valioso no piso, permitindo que os operadores adiem expansões dispendiosas de edifícios.

A virtualização e a conteinerização amplificaram o tráfego leste-oeste, impulsionando a adoção de interfaces 400GbE em roteadores que podem distribuir inúmeras conexões virtuais. Por outro lado, os micro centros de dados de borda defendem designs compactos de oito portas com perfis PoE adaptados para câmeras e sensores. As exigências regulatórias de segmentação de rede em saúde e finanças requerem controle de política em nível de porta, incentivando cartões de linha modulares que permitem aos administradores alocar interfaces físicas por zona de confiança. O mercado de roteadores empresariais, portanto, suporta demanda simultânea por núcleos densos e bordas compactas, dependendo das estratégias de posicionamento de cargas de trabalho.

Por Tipo de Roteador: Dispositivos SD-WAN Perturbam as Hierarquias Tradicionais

Os roteadores de núcleo retiveram 41,15% da receita em 2025 com base em pedidos de hiperescala e telecomunicações, mas os dispositivos SD-WAN estão se expandindo a um CAGR de 7,58% ao consolidar roteamento, otimização e segurança em sobreposições definidas por software. As camadas de borda e agregação ainda são importantes para redundância à prova de falhas na manufatura e no setor bancário, onde o tempo de inatividade acarreta penalidades pesadas.

A telemetria de inteligência artificial orienta cada vez mais a seleção de roteadores, com plataformas que incorporam mecanismos de inferência que preveem falhas e automatizam o escalonamento de chamados. Os roteadores de acesso enfrentam substituição por gateways Wi-Fi e 5G que nativamente lidam com funções de roteamento, reduzindo os SKUs de hardware em sites de filiais. Estruturas regulatórias como o NIST SP 800-53 levam os compradores a priorizar roteadores que oferecem prevenção integrada de ameaças e telemetria criptografada, direcionando os roteiros dos fabricantes de equipamentos originais para dispositivos convergidos de rede e segurança.

Por Setor do Usuário Final: A Digitalização do Varejo Acelera as Demandas de Infraestrutura

TI e Telecomunicações contribuíram com 29,25% dos gastos de 2025, dada a sua necessidade constante de atualizações de espinha dorsal e plataformas de entrega de serviços. O varejo e o comércio eletrônico, no entanto, estão preparados para um crescimento de CAGR de 7,55%, pois as estratégias omnicanal dependem de inventário em tempo real e promoções personalizadas. Uma redução de latência de 100 milissegundos pode aumentar as taxas de conversão em até 2%, traduzindo diretamente os investimentos em rede em receita.

Os fabricantes que adotam a Ethernet determinística e as redes sensíveis ao tempo exigem roteadores com bufferização de microestouro e sincronização precisa de clock. As instalações de saúde integram IoT médica enquanto obedecem à HIPAA e ao GDPR, exigindo redes segmentadas com imposição de política de confiança zero. As instituições financeiras priorizam latência abaixo de um microssegundo para negociação de alta frequência enquanto atendem a auditorias rigorosas de conformidade, sustentando preços premium para plataformas de roteamento otimizadas para desempenho. Os contratos governamentais e de defesa especificam criptografia validada pelo FIPS e procedência da cadeia de suprimentos, ampliando o conjunto endereçável para equipamentos de roteamento seguro.

Análise Geográfica

A América do Norte comandou uma participação de 38,40% no mercado de roteadores empresariais em 2025 com base em espinhas dorsais de fibra estabelecidas, adoção antecipada de SD-WAN e rigorosas diretrizes federais de segurança cibernética. A demanda persiste à medida que as agências migram para arquiteturas de confiança zero e as empresas renovam para eficiência energética, embora o crescimento unitário diminua em relação às regiões emergentes. As empresas canadenses nos setores de petróleo, gás e mineração adotam roteadores reforçados classificados para variações de temperatura e partículas transportadas pelo ar.

A Ásia-Pacífico é o território de crescimento mais rápido a um CAGR de 7,61% até 2031, impulsionado por lançamentos de 5G e digitalização da manufatura patrocinada pelo Estado. A política de preferência por tecnologia indígena da China nutre os fabricantes de equipamentos originais de roteadores domésticos, enquanto obriga as multinacionais a localizar a produção e as auditorias de firmware. O programa Digital India da Índia fomenta a banda larga para distritos rurais e corredores de centros de dados, catalisando instalações de roteadores de borda em setores de fintech, saúde e BPO. O roteiro Society 5.0 do Japão estimula investimentos em automação e infraestrutura inteligente, sustentando demanda premium por equipamentos de roteamento determinísticos e de baixa latência.

A Europa exibe progressão de receita estável ancorada em regulamentações de sustentabilidade e regras de soberania de dados impulsionadas pelo GDPR, promovendo implantações de roteadores locais que combinam design sustentável com garantias de conformidade. Os incentivos de economia circular encorajam programas de devolução e hardware reformado. A América Latina atualiza as espinhas dorsais de telecomunicações e operações de mineração, favorecendo hardware tolerante a altas temperaturas. Os programas de cidades inteligentes do Oriente Médio nos Emirados Árabes Unidos e na Arábia Saudita exigem roteadores habilitados por inteligência artificial para direcionar análises de vídeo e telemetria de IoT, enquanto as nações africanas começam a pular etapas para o acesso sem fio fixo 5G, gerando demanda por roteadores celulares integrados em filiais empresariais.

Panorama regulatório

Os embarques de roteadores empresariais dependem cada vez mais de requisitos de cibersegurança, criptografia e autorização de equipamentos nos principais mercados. Nos Estados Unidos, a autorização de equipamentos da FCC é uma etapa obrigatória para produtos de roteamento empresarial habilitados para rádio, e a atualização da FCC Covered List de 23 de março de 2026 intensificou o escrutínio relacionado à segurança nacional para roteadores fabricados em determinados países estrangeiros. As aquisições do setor público e de setores regulados também frequentemente exigem módulos criptográficos validados FIPS 140-3 sob o Programa de Validação de Módulos Criptográficos (CMVP) do NIST, o que molda as escolhas de hardware e software para VPN, gerenciamento seguro e telemetria.

Na União Europeia, o Cyber Resilience Act (Regulamento (UE) 2024/2847) formaliza as obrigações de cibersegurança para produtos com elementos digitais, incluindo roteadores destinados à conexão à internet dentro do escopo declarado. O CRA insere práticas de segurança desde a concepção e tratamento de vulnerabilidades nos itens de conformidade (incluindo processos coordenados de divulgação e documentação, como práticas de SBOM), aumentando a carga de conformidade para OEMs e integradores que vendem plataformas de roteamento empresarial nos Estados-membros da UE.

Análise da cadeia de valor

A cadeia de valor dos roteadores empresariais vai desde a propriedade intelectual de silício e embalagem avançada, passando pelo design de hardware OEM, sistema operacional e software de segurança, fabricação por contrato, até a distribuição global via vendas diretas empresariais e parceiros de canal (VARs, distribuidores, MSPs e provedores de rede gerenciada em nuvem). A disponibilidade de componentes continua sendo um fator determinante para os prazos de entrega, com ASICs de roteamento de alta gama, ópticas e memória (DRAM/NAND) afetando os cronogramas de entrega para plataformas core e de alta densidade; isso se manifestou em 2026 por meio de ações de precificação de fornecedores e maior foco em garantia de suprimento. Os OEMs também se diferenciam por meio de roteiros de silício e ópticas verticalmente integrados (por exemplo, Cisco Silicon One e ópticas Acacia) para reduzir a exposição a restrições de silício comercial e melhorar o custo por bit e a eficiência energética.

A jusante, os fluxos regulatórios e de autorização retroalimentam as decisões de fabricação e logística. As restrições da FCC de março de 2026 sobre determinados roteadores importados adicionaram atrito para fornecedores que dependem de montagem no exterior, enquanto operadoras e grupos do setor nos EUA buscaram isenções para manter o embarque de modelos previamente certificados diante das necessidades de substituição de componentes ligadas à escassez de substratos e memória. Em conjunto, essas pressões favorecem estruturas de fabricação multirregionais, governança mais rígida de BOM e coordenação mais estreita entre as equipes de engenharia OEM e os ecossistemas de canal para gerenciar certificações, procedência de firmware e suporte de ciclo de vida para implantações empresariais.

Cenário Competitivo

O mercado de roteadores empresariais encontra-se em um estado de consolidação moderada à medida que os principais players buscam escala e capacidade de software. A aquisição de USD 14 bilhões da Juniper Networks pela HPE em julho de 2025 posiciona a entidade combinada como um rival completo à Cisco ao unificar computação, armazenamento e redes orientadas por inteligência artificial sob um único tecido de orquestração. A Cisco mantém a liderança de volume por meio de um amplo catálogo e profundidade de canal, mas pivota para licenças baseadas em assinatura para garantir receita recorrente.

A Arista se concentra em roteadores para centros de dados de hiperescala; sua linha 7280R4 oferece comutação de 25,6 Tbps a 400 GbE enquanto reduz o consumo de energia em 40%, alinhando-se com as métricas de custo total de propriedade dos operadores de nuvem. A Fortinet e a Palo Alto Networks estendem suas franquias de firewall ao roteamento ao incorporar SD-WAN e SASE, ameaçando os incumbentes no segmento de filiais. A Microsoft defende o sistema operacional de rede de código aberto SONiC, permitindo a entrada de caixas brancas que corroem as margens de hardware.

Os parâmetros competitivos agora giram em torno de automação de software, convergência de segurança e credenciais de sustentabilidade, em vez de contagens brutas de portas. Os fornecedores anunciam telemetria de inteligência artificial, orquestração baseada em intenção e provisionamento sem toque para reduzir a sobrecarga operacional para equipes de TI com restrições de competências. Os compradores também avaliam o impacto de carbono ao longo do ciclo de vida e a participação na economia circular. À medida que o hardware se torna uma commodity, os ecossistemas, treinamento, suporte e mercados de aplicativos tornam-se os fatores decisivos em pedidos de proposta de vários milhões de dólares.

Líderes do Setor de Roteadores Empresariais

Cisco Systems, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Co.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os compradores empresariais buscam plataformas de roteamento capazes de suportar a infraestrutura da era da IA, combinando alto throughput com automação, telemetria e convergência de segurança. A atividade de produtos destaca oportunidades em torno de roteamento core e WAN denso e de formato fixo, otimizado para restrições de energia e espaço: o PTX10002-60MR da Juniper (lançado em março de 2026) visa casos de uso de core, WAN e data centers orientados por IA em um sistema de 2RU com capacidade de encaminhamento de 14,4 Tbps, refletindo a demanda por sistemas compactos que aumentam a radix e a largura de banda sem retornar a estruturas modulares grandes. Ao mesmo tempo, a velocidade de recursos nas pilhas de roteamento de operadoras e grandes empresas apoia ciclos de atualização diferenciados, como as atualizações do Cisco IOS XR para a série ASR 9000 (junho de 2026), que expandem capacidades incluindo a coexistência de P-BNG e cnBNG e melhorias no nV satellite.

A renovação impulsionada por segurança e conformidade também abre oportunidades, particularmente para o setor público e indústrias regulamentadas que exigem criptografia validada e tratamento demonstrável de vulnerabilidades. A atualização da FCC Covered List em março de 2026 e o marco do Cyber Resilience Act da UE aumentam a ênfase na rastreabilidade da cadeia de suprimentos, planos de gerenciamento seguros e processos coordenados de vulnerabilidade, favorecendo fornecedores que transformam a conformidade em produto (por exemplo, implementações criptográficas alinhadas com FIPS, telemetria reforçada e processos documentados de ciclo de vida). A modernização de borda e filiais continua a expandir a demanda por formatos industriais e gerenciados em nuvem, apoiada por adições de portfólio de modelos de borda reforçados e plataformas projetadas para hospedar cargas de trabalho localizadas e aplicação de políticas mais próximas de dispositivos e locais.

Desenvolvimentos recentes do setor

- Março de 2026: a Juniper Networks apresentou o PTX10002-60MR, um roteador de formato fixo em 2RU construído sobre o ASIC Express 5 e posicionado para implantações de core, WAN e data centers orientados por IA. O lançamento aponta para a migração contínua em direção a plataformas fixas e densas que priorizam throughput por unidade de rack e eficiência energética para estruturas modernas.

- Outubro de 2025: a Cisco apresentou o sistema de roteamento fixo Cisco 8223, um roteador Ethernet de 51,2 Tbps utilizando o chip Silicon One P200, voltado para conectividade de cargas de trabalho de IA distribuídas. Isso reforça o avanço competitivo em direção a sistemas de capacidade muito alta e uma integração mais estreita entre silício de roteamento, software e operações automatizadas.

- Março de 2024: a Juniper Networks lançou o PTX10002-36QDD, um roteador de formato fixo de 28,8 Tbps alimentado pelo ASIC Express 5. Esse avanço de produto impulsionou a adoção de formato fixo em estruturas de roteamento de alto desempenho, moldando como empresas e operadoras planejam atualizações para os ciclos de design 400G e o emergente 800G.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange roteadores de nível empresarial que roteiam e protegem o tráfego de dados em redes WAN corporativas e de campus, filiais e locais de borda empresarial. O dimensionamento é baseado na receita gerada pela venda desses roteadores nas principais regiões.

Exclusões de escopo: roteadores domésticos para consumidores, roteamento core de operadoras vendido principalmente para expansões de backbone de telecomunicações, e serviços gerais de TI não empacotados com a venda do roteador são excluídos.

Visão geral da segmentação

- Por Conectividade

- Com Fio

- Sem Fio

- Híbrido

- Por Densidade de Portas

- Menor ou igual a 8 Portas

- 9 a 24 Portas

- Acima de 24 Portas

- Por Tipo de Roteador

- Núcleo

- Borda / Agregação

- Acesso

- Dispositivo SD-WAN

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo e Defesa

- Educação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa mapeando o que é contabilizado como venda de roteador empresarial e de onde vem a demanda em diferentes regiões e setores. Contamos com fontes públicas como registros da FCC e referências relacionadas à autorização de equipamentos, indicadores de economia digital da OCDE e do Banco Mundial, estatísticas de conectividade da UIT e dados comerciais da Comissão de Comércio Internacional dos EUA para verificar cruzadamente a direção macro e a movimentação de equipamentos de rede.

Para manter o modelo fundamentado, também revisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável sobre ciclos de renovação de redes empresariais e adoção de SD-WAN. Em alguns pontos, utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de um banco de dados de patentes para entender o momento das renovações em torno de silício de roteamento e recursos de software. As fontes documentais listadas aqui são ilustrativas, e outras referências públicas foram usadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar o que aprendemos com as informações públicas, especialmente sobre o momento de substituição de roteadores, o tamanho típico das transações e como os appliances SD-WAN são contabilizados nos orçamentos de roteamento empresarial. Conversamos com uma combinação de fabricantes, parceiros de canal, compradores de TI empresarial e arquitetos de rede na APAC, EMEA e Américas, e o recontato foi feito quando surgiram grandes lacunas entre regiões ou verticais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | APAC: 43% |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 57% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando lógica top-down e bottom-up, em que a abordagem top-down reconstrói o pool de demanda a partir de sinais de gastos com redes empresariais e ciclos de renovação de roteadores, e depois atribui participações às categorias de roteadores empresariais. Os totais são corroborados usando aproximações seletivas bottom-up, como faixas amostradas de preço médio de venda por classe de roteador, verificações de canal sobre o ritmo de embarques e verificações de consistência de receita de fornecedores antes de os totais finais serem consolidados.

As principais entradas usadas no modelo incluem a direção do capex de TI e rede empresarial, a adoção de appliances SD-WAN como parcela do roteamento de filiais, a combinação de densidade de portas (sistemas de menor versus maior número de portas), os ciclos típicos de substituição em ambientes core e de borda, e o ritmo de implantação em nível regional relacionado às necessidades de trabalho híbrido e conectividade multicloud. Quando a visão bottom-up está incompleta para fornecedores menores, preenchemos as lacunas usando feedback de parceiros de canal e uma abordagem conservadora de faixas de receita, reconciliando-a depois com o envelope de demanda top-down.

As previsões são geradas usando análise de cenários apoiada por suavização de curto prazo dos principais fatores, já que os ciclos de compra podem mudar quando os orçamentos se apertam ou quando grandes programas de renovação são iniciados. O conjunto final de previsões é revisado com os respondentes primários para confirmar que a progressão de preços e as mudanças de mix assumidas estão alinhadas com o comportamento real de aquisição.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como comentários sobre orçamentos de infraestrutura empresarial, a direção do comércio regional de equipamentos de rede e o ritmo de implantação de SD-WAN discutido por profissionais do setor. Quando surgem variações, verificamos erros de mix, incompatibilidades de tempo na conversão de moeda ou dupla contagem entre roteadores tradicionais e appliances SD-WAN, e então ajustamos as premissas de forma controlada.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analista em várias etapas, e retornos de contato são acionados se forem detectadas grandes oscilações regionais ou taxas de crescimento incomuns. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças bruscas de preços, grandes transições tecnológicas ou mudanças de políticas que afetam a aquisição de equipamentos de rede. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Roteadores Empresariais em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para roteadores empresariais frequentemente não coincidem porque as empresas contabilizam produtos ligeiramente diferentes, escolhem anos-base diferentes e fazem escolhas diferentes sobre como tratar precificação e ciclos de renovação. Mesmo quando o nome do tópico parece o mesmo, pequenas decisões de escopo podem alterar o número em vários bilhões.

A tabela mostra uma ampla dispersão principalmente porque algumas estimativas incorporam os roteadores empresariais em uma categoria mais ampla de equipamentos de rede empresarial, e outras contabilizam software e serviços como parte do valor do roteador, mesmo quando vendidos separadamente. No modelo da Mordor Intelligence, os appliances SD-WAN são incluídos apenas quando são posicionados e adquiridos como pontos finais de roteamento para casos de uso de WAN empresarial, o que reduz a sobreposição com appliances de segurança gerais e gastos mais amplos em redes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 19,51 bilhões de USD (2026) | |

| Consultoria Global A | 27,01 bilhões de USD (2024) | Usa uma lente de segmentação de redes empresariais em que o número de roteadores empresariais pode refletir um pool mais amplo de receita de equipamentos, e o período do ano-base difere, o que pode inflar as comparações em relação a um escopo exclusivo de roteadores. |

| Editora do Setor B | 16,94 bilhões de USD (2024) | As premissas de ano-base e progressão de preços são definidas mais cedo no ciclo, e o tratamento das classes de roteadores pode variar, especialmente quando dispositivos SD-WAN e de borda são agrupados de forma diferente entre as categorias. |

Em conjunto, a comparação sugere que a principal oscilação vem do que é contabilizado junto com os roteadores empresariais e de como os dispositivos mistos são classificados, e não de diferenças aritméticas. Ao manter a construção do valor vinculada a indicadores claros de demanda por roteadores, faixas de preços práticas e verificações repetíveis, obtemos uma estimativa mais fácil de rastrear e atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o pool de receita atual para roteadores empresariais?

O tamanho do mercado de roteadores empresariais é de USD 19,51 bilhões em 2026 e está previsto para atingir USD 27,52 bilhões até 2031.

Quão rápido está crescendo a adoção sem fio em relação às implantações com fio?

A receita de roteadores sem fio está crescendo a um CAGR de 8,53% até 2031, superando as atualizações com fio, mas complementando-as em projetos híbridos.

Qual região oferece o maior potencial de crescimento para os fornecedores?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 7,61% até 2031 com base nos lançamentos de 5G e nas iniciativas de digitalização da manufatura.

Qual papel o SD-WAN desempenha nas decisões de renovação?

Os dispositivos SD-WAN são o tipo de roteador de crescimento mais rápido a um CAGR de 7,58% porque reduzem os gastos com MPLS e incorporam segurança em sobreposições de software.

Como as metas de sustentabilidade estão afetando os critérios de compra?

Os compradores priorizam modelos que oferecem até 40% de menor consumo de energia e fornecedores que oferecem programas de devolução alinhados com os princípios da economia circular.

Página atualizada pela última vez em: