Tamanho e Participação do Mercado de Plataforma de Assinatura Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Assinatura Eletrônica por Mordor Intelligence

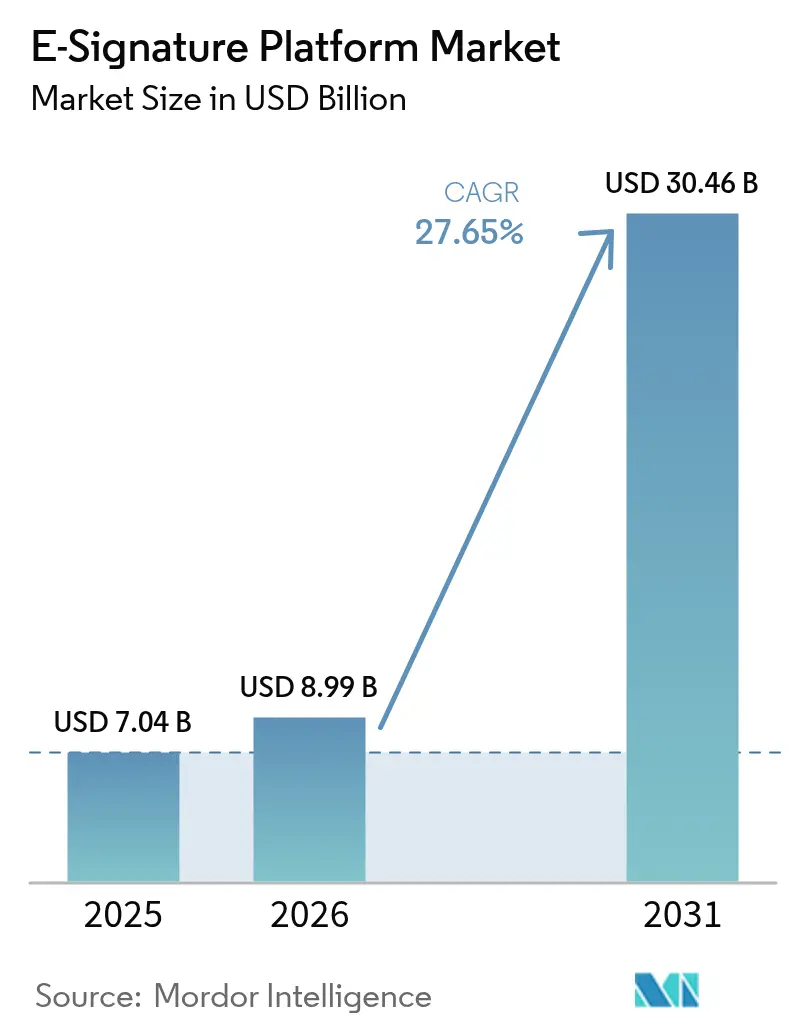

O tamanho do mercado de plataforma de assinatura eletrônica em 2026 é estimado em USD 8,99 bilhões, crescendo a partir do valor de 2025 de USD 7,04 bilhões com projeções para 2031 mostrando USD 30,46 bilhões, crescendo a um CAGR de 27,65% no período 2026-2031. A forte demanda por ecossistemas inteligentes de contratos, regulamentações harmonizadas como eIDAS 2.0 e um conjunto crescente de integrações nativas em nuvem continuam a acelerar a adoção global. Fornecedores que incorporam análise de risco baseada em IA e criptografia resistente a computação quântica em suas ofertas conquistam a preferência empresarial, enquanto as PMEs recorrem a pacotes de assinatura que eliminam a sobrecarga de infraestrutura. Mandatos regulatórios na América do Norte e na Ásia-Pacífico, aliados a metas de sustentabilidade sem papel orientadas por ESG, sustentam oportunidades de crescimento em múltiplas regiões. A intensidade competitiva aumenta à medida que os provedores de plataformas avançam para o gerenciamento do ciclo de vida de contratos e para SaaS vertical, impulsionando os incumbentes a adotarem fusões e aquisições seletivas e programas de parceiros centrados em desenvolvedores.

Principais Conclusões do Relatório

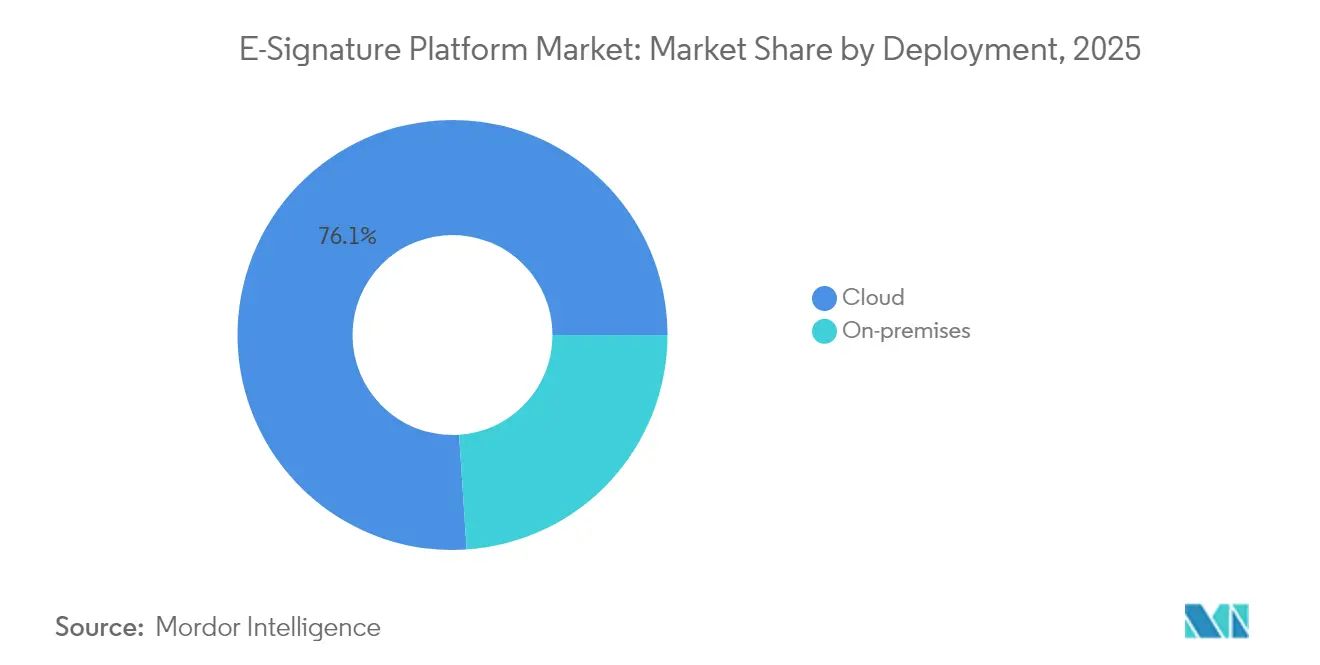

- Por implantação, a infraestrutura em nuvem liderou com 76,05% da participação de mercado de plataforma de assinatura eletrônica em 2025; os modelos locais e híbridos ficam atrás, mas a nuvem está se expandindo a um CAGR de 29,10% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 62,10% do tamanho do mercado de plataforma de assinatura eletrônica em 2025, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 28,75% até 2031.

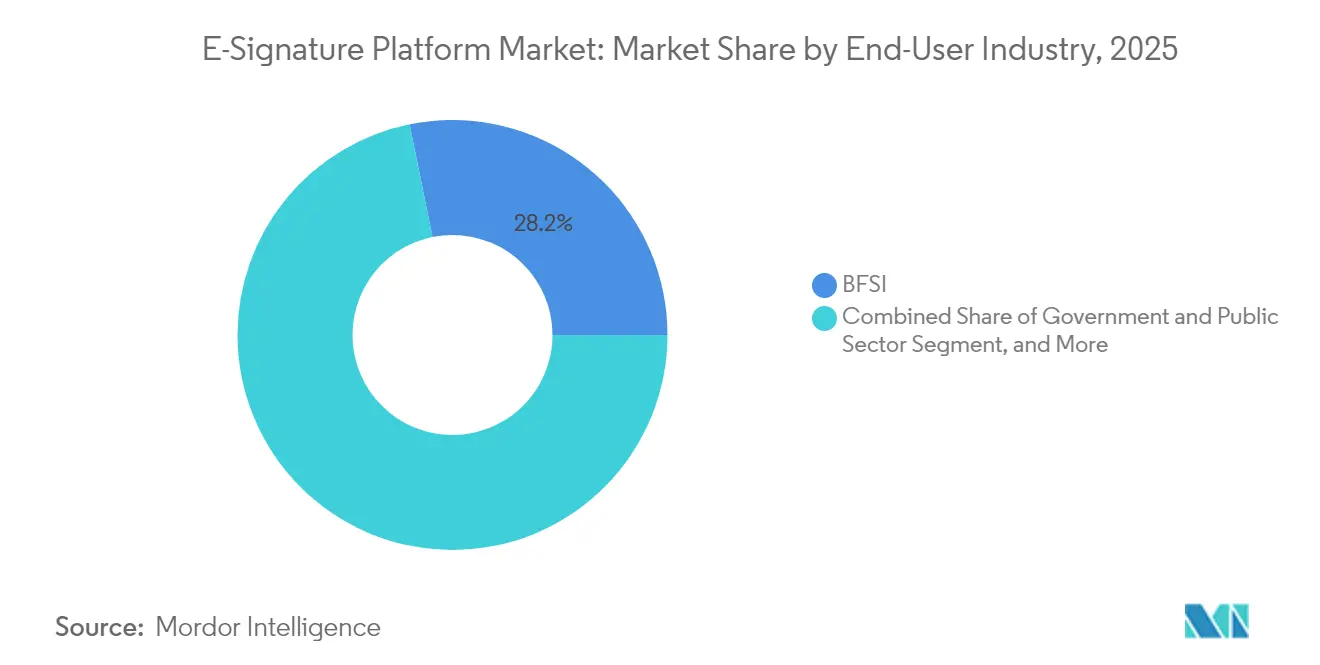

- Por setor de usuário final, saúde e ciências da vida está avançando a um CAGR de 28,05% até 2031 no mercado de plataforma de assinatura eletrônica, superando todos os outros setores. Enquanto isso, o BFSI reteve 28,20% de participação em 2025.

- Por nível de autenticação, as assinaturas eletrônicas qualificadas são as de crescimento mais rápido, com um CAGR de 28,60% no mercado de plataforma de assinatura eletrônica, enquanto as assinaturas eletrônicas simples retiveram 48,10% de participação em 2025.

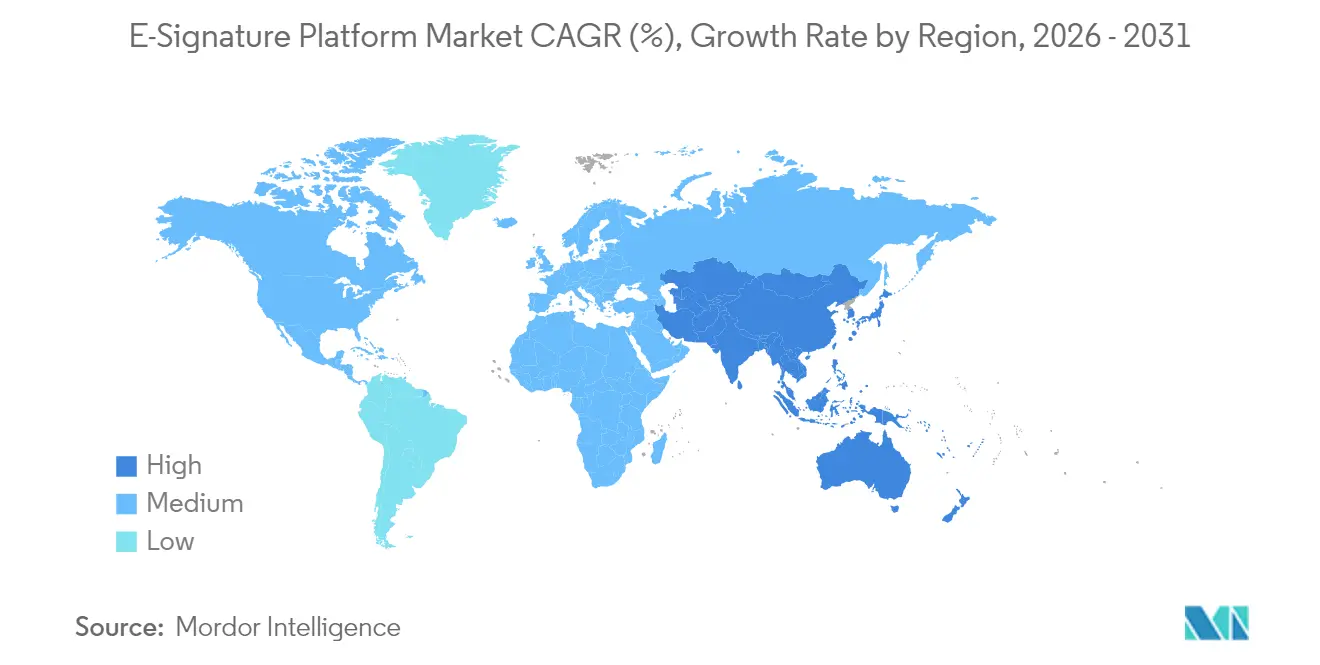

- Por geografia, a América do Norte deteve 37,20% da receita em 2025 no mercado de plataforma de assinatura eletrônica; espera-se que a Ásia-Pacífico registre um CAGR de 28,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Assinatura Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trabalho remoto e celebração de negócios distribuída | +6.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de nuvem em primeiro lugar entre PMEs | +5.4% | Global, mais forte na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Apoio regulatório global (eIDAS 2.0, UETA, etc.) | +7.2% | Europa e América do Norte como núcleo, expandindo para APAC | Longo prazo (≥ 4 anos) |

| APIs de assinatura incorporadas em SaaS vertical | +4.9% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Roteiros de criptografia resistente a computação quântica | +2.1% | Global, liderado pelos setores governamental e empresarial | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade sem papel orientados por ESG | +3.8% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Remoto e Celebração de Negócios Distribuída

Os modelos de trabalho híbrido agora dominam o emprego de colarinho branco, obrigando as organizações a finalizar acordos em diferentes localidades e fusos horários sem presença física. As plataformas modernas, portanto, suportam coautoria em tempo real, roteamento com múltiplos stakeholders e análise de risco de cláusulas habilitada por IA dentro de suítes de colaboração como o Microsoft 365.[1]Erika Sperekas, "Insights de Contratos Habilitados por IA com o Microsoft 365 Copilot," DOCUSIGN.COM Órgãos governamentais também utilizam essas capacidades para atender aos requisitos de auditoria de aquisições, ao mesmo tempo em que aceleram os ciclos de adjudicação. Como resultado, as assinaturas passam de um ponto de verificação final para a camada de orquestração de fluxos de decisão complexos com múltiplas partes. Fornecedores que se integram perfeitamente a e-mail, videoconferência e repositórios de conteúdo reduzem a troca de contexto e encurtam os prazos de reconhecimento de receita.

Adoção de Nuvem em Primeiro Lugar entre PMEs

As PMEs contornam cada vez mais a infraestrutura local ao escolher pacotes de SaaS que incorporam assinaturas em ferramentas de contabilidade, CRM e RH. Pesquisas da OCDE mostram que o uso de soluções digitais avançadas por pequenas empresas nos EUA saltou de 45% em 2020 para 69% em 2024. Preços por uso, experiências nativas para dispositivos móveis e modelos específicos do setor ampliam a acessibilidade, evidenciados pelo NPS do Signeasy acima de 70 e pelo reconhecimento na App Store.[2]Sunil Patro, "Signeasy 2024: Marcos e Visão," SIGNEASY.COM Fornecedores que capturam esse segmento enfatizam integração simplificada, conectores de marketplace e faixas de uso transparentes, permitindo que as PMEs ampliem os volumes de transações sem intervenção de TI.

Apoio Regulatório Global (eIDAS 2.0, UETA, etc.)

Estruturas jurídicas unificadas eliminam a incerteza transfronteiriça e elevam as assinaturas eletrônicas ao mesmo patamar das assinaturas por escrito. Sob o eIDAS 2.0, uma assinatura qualificada emitida em um estado da UE é executável em todos os 27, enquanto as agências dos EUA devem incorporar assinaturas nos serviços voltados para o cidadão dentro de 180 dias do memorando M-23-22. Singapura e o Japão promulgaram mandatos semelhantes, desencadeando atualizações de plataformas que integram esquemas de identidade nacional e trilhas de auditoria à prova de adulteração. As empresas, consequentemente, padronizam em soluções que abrangem múltiplas jurisdições, reduzindo o atrito na expansão e a sobrecarga de conformidade.

APIs de Assinatura Incorporadas em SaaS Vertical

Softwares específicos do setor incorporam cada vez mais APIs de assinatura para oferecer jornadas de usuário sem atrito. O AgentExchange do Salesforce permite que agentes de IA gerem, roteiem e arquivem contratos de ponta a ponta dentro dos registros de CRM. Fornecedores de sistemas de prontuário eletrônico de saúde agora incluem módulos de consentimento eletrônico que preservam a conformidade com a HIPAA sem redirecionamentos externos. Plataformas com SDKs robustos, opções de marca branca e permissões granulares tornam-se infraestrutura padrão para provedores verticais, expandindo o total de transações endereçáveis além das ferramentas independentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com violações cibernéticas e fraudes | -4.2% | Global, particularmente agudo em serviços financeiros | Curto prazo (≤ 2 anos) |

| Fragmentação jurídica transfronteiriça | -3.1% | Global, mais complexo em mercados emergentes | Médio prazo (2-4 anos) |

| Altas taxas de transação de QES | -2.8% | Europa e setores regulamentados globalmente | Médio prazo (2-4 anos) |

| Escrutínio energético da certificação em blockchain | -1.5% | Europa e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Violações Cibernéticas e Fraudes

Campanhas de phishing que imitam solicitações de assinatura legítimas minam a confiança dos usuários, obrigando as empresas a introduzir autenticação multifator e verificação fora de banda que retardam os fluxos de trabalho. Violações em provedores conhecidos geram cautela em todo o setor, particularmente em finanças e saúde, onde as penalidades por perda de dados permanecem severas. As plataformas respondem adicionando camadas de detecção de fraudes por aprendizado de máquina, identificação de dispositivos e análises detalhadas de signatários, enquanto o treinamento de conscientização do usuário se torna um elemento padrão dos pacotes de integração. Equilibrar segurança com uma experiência de usuário sem atrito permanece um desafio imediato do setor.

Fragmentação Jurídica Transfronteiriça

Apesar da harmonização em nível macro, diferenças sutis persistem entre jurisdições no que diz respeito à comprovação de identidade, hierarquia de certificados e requisitos probatórios. As multinacionais frequentemente devem operar múltiplas instâncias de inquilinos ou obter aprovações específicas de cada país, adicionando custo e complexidade de governança. Em mercados emergentes, estatutos em evolução e jurisprudência limitada levantam questões de executabilidade, atrasando implantações em larga escala. Fornecedores com equipes jurídicas internas e mecanismos de política adaptáveis podem transformar esse obstáculo em um diferencial competitivo, mas os entrantes menores enfrentam pesados encargos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Infraestrutura em Nuvem Impulsiona a Evolução do Mercado

A implantação em nuvem deteve 76,05% da participação de mercado de plataforma de assinatura eletrônica em 2025 e está projetada para se expandir a um CAGR de 29,10% até 2031. A precificação baseada em consumo e a escalabilidade instantânea tornam a nuvem a escolha padrão para empresas que buscam pesquisa habilitada por IA, correção de segurança contínua e acesso global de baixa latência. O tamanho do mercado de plataforma de assinatura eletrônica vinculado a modelos locais permanece relevante para cargas de trabalho de defesa, saúde e setor público que devem manter dados sensíveis dentro de fronteiras soberanas. Mesmo aqui, estratégias híbridas emergem: o armazenamento de documentos permanece local enquanto a lógica de orquestração é executada em regiões de nuvem certificadas sob FedRAMP ou ISO 27001. Os fornecedores se diferenciam oferecendo centros de dados regionalmente isolados e criptografia de conhecimento zero, atendendo tanto aos requisitos de agilidade quanto aos de soberania.

As PMEs se beneficiam desproporcionalmente, aproveitando painéis em nuvem que consolidam modelos, status de signatários e análises em um único painel. Os provedores de serviços promovem backup automatizado, SLAs de tempo de atividade e medidores de uso de API, reduzindo a pressão sobre o back-office. Por outro lado, a previsibilidade de custos gera escrutínio entre empresas de alto volume de transações; opções avançadas de faixas e descontos de volume reservado, portanto, emergem em contratos de longo prazo. À medida que as integrações proliferam entre CRM, ERP e SaaS vertical, as plataformas em nuvem posicionadas como estruturas centrais de confiança estão prontas para capturar valor incremental por contrato.

Por Tamanho de Organização: Adoção pelas PMEs Acelera a Transformação Digital

As grandes empresas representaram 62,10% da receita de 2025, refletindo portfólios de contratos complexos, modelos multilíngues e requisitos rigorosos de auditoria. Elas adotam nuvens de contratos de ponta a ponta que se integram com fluxos de trabalho do SAP, Oracle e ServiceNow, permitindo controle de versão, comparação de cláusulas por IA e painéis de risco. No entanto, o crescimento de transações é mais rápido entre as PMEs, que registram um CAGR de 28,75% até 2031 à medida que superam processos legados. Configuração fácil, conectores pré-construídos para QuickBooks e HubSpot e jornadas de signatários otimizadas para dispositivos móveis removem barreiras que antes eram enfrentadas por empresas com recursos limitados.

Para as PMEs, modelos que cobrem NDAs, pedidos de compra e formulários de RH reduzem gastos jurídicos e aceleram o fluxo de caixa. Provedores de plataformas que agrupam créditos de verificação de identidade e oferecem fóruns de suporte comunitário capturam fidelidade. Enquanto isso, as grandes empresas negociam licenças em nível corporativo, métricas de SLA personalizadas e adendos de residência de dados localizados, criando contas de alta margem. Em ambos os grupos, análises incorporadas revelam gargalos no tempo de ciclo, capacitando os gestores a comparar o desempenho e justificar novos investimentos em automação.

Por Setor de Usuário Final: Saúde Lidera a Transformação Digital

Saúde e ciências da vida está prevista para contribuir com a maior receita incremental, crescendo a um CAGR de 28,05% à medida que a telemedicina, o consentimento eletrônico e os ensaios clínicos descentralizados demandam fluxos de trabalho compatíveis com a HIPAA. O tamanho do mercado de plataforma de assinatura eletrônica vinculado a contratos de saúde está projetado para aumentar à medida que hospitais digitalizam pacotes de admissão, farmácias capturam prescrições remotas e laboratórios automatizam autorizações de exames. Plataformas vencedoras neste espaço agrupam trilhas de auditoria à prova de adulteração, conectores de API FHIR e controles de acesso granulares para equipes de cuidados multidisciplinares.

O BFSI permanece um setor central, automatizando fechamentos de hipotecas, renovações de apólices e integração de gestão de patrimônio sob mandatos rigorosos de KYC. Órgãos governamentais aceleram a digitalização de aquisições e serviços ao cidadão, orientados por memorandos federais que exigem interações digitais em primeiro lugar. Empresas de manufatura e automotivas anexam assinaturas a certificados de qualidade e documentos da cadeia de suprimentos, enquanto portais imobiliários as incorporam em portais de fechamento remoto. Cada setor influencia os roteiros de produtos: a saúde prioriza a correspondência segura de identidade do paciente, enquanto o BFSI concentra-se na triagem de sanções e na análise de fraudes no nível de transação.

Por Nível de Autenticação: Requisitos de Segurança Impulsionam o Crescimento de QES

As assinaturas eletrônicas simples capturaram 48,10% de participação em 2025, mantendo apelo para aprovações internas e contratos de baixo risco. No entanto, as assinaturas eletrônicas qualificadas registram o CAGR mais rápido de 28,60%, impulsionadas por transações que exigem não-repúdio, desembolsos de empréstimos, fusões transfronteiriças e subsídios governamentais. O tamanho do mercado de plataforma de assinatura eletrônica para soluções de QES acelera ainda mais à medida que os reguladores da UE aplicam os pré-requisitos de identificação remota e equivalência de notarização. Os fornecedores respondem com caminhos de atualização em um clique: a mesma interface solicita que os usuários avancem de SES para AES ou QES com base na pontuação de risco.

As assinaturas eletrônicas avançadas preenchem o espaço intermediário, frequentemente selecionadas por provedores de SaaS que precisam de maior garantia sem tokens de hardware. Plataformas que oferecem mecanismos de política flexíveis permitem que os administradores vinculem regras de risco à geografia do signatário, ao tipo de documento e ao valor do negócio, garantindo o nível correto de garantia sem manter múltiplas ferramentas. Algoritmos pós-quânticos, já testados em certificados qualificados, garantem o futuro dos arquivos de alto valor contra a obsolescência criptográfica.

Análise Geográfica

A América do Norte gerou 37,20% da receita de 2025, impulsionada por mandatos federais dos EUA que determinam que cada agência ofereça serviços ao cidadão com prioridade digital incorporando assinaturas eletrônicas dentro de 180 dias. A diretiva do Escritório de Gestão e Orçamento gera picos de volume nos departamentos de defesa, saúde e tesouro, enquanto as autoridades canadenses espelham as políticas para acelerar a administração de benefícios. A alta maturidade em nuvem e uma jurisprudência clara tornam a aquisição direta, permitindo que os fornecedores vendam complementos de IA e módulos setoriais.

A Ásia-Pacífico registra o maior CAGR de 28,55% até 2031, impulsionada pelo requisito de autenticação de Singapura de 2025, pelas alianças de contratos com IA do Japão e pelo e-KYC baseado em Aadhaar da Índia, que aceleram a integração rápida. As PMEs em todo o Sudeste Asiático adotam pacotes com foco em dispositivos móveis que atendem a equipes multilíngues e exigem largura de banda mínima. As empresas chinesas e sul-coreanas investem em testes resistentes a computação quântica, buscando conformidade de longo prazo com as previstas leis de segurança cibernética. A fragmentação regulatória persiste, mas os governos regionais referenciam cada vez mais as normas internacionais, reduzindo a ambiguidade na aplicação de contratos.

A Europa aproveita o eIDAS 2.0 para harmonizar o reconhecimento, estimulando o comércio B2B transfronteiriço e as implementações no setor público. As preocupações com soberania de dados moldam a seleção de fornecedores, com compradores exigindo ambientes hospedados na UE e processamento em conformidade com o RGPD. A América Latina ganha impulso após a aquisição de USD 32 milhões da D4Sign, sediada no Brasil, pela Zucchetti, sinalizando confiança dos investidores e inaugurando integrações de pagamento localizadas. O Oriente Médio e a África ficam atrás em gastos absolutos, mas exibem forte potencial de campo aberto onde a digitalização governamental e o crescimento de fintechs se intersectam com a penetração móvel.

Cenário Competitivo

Principais Empresas no Mercado de Plataforma de Assinatura Eletrônica

O mercado de plataforma de assinatura eletrônica mostra concentração moderada: os cinco maiores players detêm coletivamente cerca de 60% da receita global. A DocuSign se expande além das assinaturas para a extração de cláusulas por IA, lançando sua atualização de Gerenciamento Inteligente de Contratos e a integração do Copilot para o Microsoft 365. A Adobe responde com sinergias mais estreitas com o Creative Cloud e o Acrobat, enquanto a Microsoft escala o SharePoint eSignature para regiões adicionais.[3]Amcdonnell, "Atualizações de Produto do SharePoint eSignature," MICROSOFT.COM

Aquisições estratégicas remodelam as pegadas regionais. A compra de USD 21,4 milhões da Penneo pela Visma amplia as capacidades de KYC e auditoria nos países nórdicos.[4]Visma Newsroom, "Oferta da Visma pela Penneo," VISMA.COM A aquisição da D4Sign pela Zucchetti garante uma base de clientes latino-americana que ultrapassa 35.000 empresas. Tais negócios ressaltam uma mudança em direção à integração vertical, agrupando faturas, verificação de identidade e relatórios de conformidade em um stack unificado.

Os concorrentes emergentes priorizam a profundidade específica do setor: a LegalOn colabora com a DocuSign para combinar a revisão de contratos por IA com fluxos de trabalho de assinatura no Japão. A Signeasy tem como alvo as PMEs com simplicidade voltada para dispositivos móveis, aproveitando os elogios da App Store para fortalecer a confiança na marca. Pilotos resistentes a computação quântica, ecossistemas de API aberta e precificação baseada em consumo continuam sendo diferenciadores à medida que as equipes de aquisição avaliam o custo total de propriedade em relação às garantias de segurança de longo prazo.

Líderes do Setor de Plataforma de Assinatura Eletrônica

DocuSign Inc.

Zoho Corporation Pvt. Ltd

Adobe Inc.

PandaDoc Inc.

SignEasy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Salesforce lançou o AgentExchange, permitindo que agentes de IA autônomos concluam fluxos de trabalho de contratos em parceria com a DocuSign.

- Janeiro de 2025: A Visma finalizou sua aquisição da Penneo por aproximadamente USD 21,4 milhões, aprofundando as capacidades de assinatura digital nos países nórdicos.

- Novembro de 2024: A Zucchetti adquiriu a D4Sign do Brasil por USD 32 milhões, expandindo sua presença na América Latina.

- Novembro de 2024: A LegalOn e a DocuSign anunciaram uma oferta totalmente integrada para o mercado japonês.

Escopo do Relatório Global do Mercado de Plataforma de Assinatura Eletrônica

Uma solução de assinatura eletrônica é projetada para suportar diversas necessidades empresariais. É um som, símbolo ou processo eletrônico anexado a, ou associado com, um contrato ou outro registro e adotado por uma pessoa com a intenção de assinar um registro. É uma forma digital de uma assinatura por escrito que é juridicamente vinculativa e segura, mas não incorpora nenhum padrão de criptografia. A assinatura eletrônica pode ser menos segura e menos autêntica do que uma assinatura digital, mas ainda possui validade jurídica e executabilidade.

O mercado de plataforma de assinatura eletrônica é segmentado por implantação (local, nuvem), tamanho de organização (pequena e média empresa, grande empresa), setor de usuário final (BFSI, governo e defesa, saúde, petróleo e gás, TI e telecomunicações, logística e transporte, outros setores de usuário final) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, Itália, Resto da Europa), Ásia-Pacífico (China, Japão, Coreia do Sul, Resto da Ásia-Pacífico), América Latina, Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Logística e Transporte |

| Manufatura e Automotivo |

| Imóveis e Construção |

| Outros Setores de Usuário Final |

| Assinatura Eletrônica Simples (SES) |

| Assinatura Eletrônica Avançada (AES) |

| Assinatura Eletrônica Qualificada (QES) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Logística e Transporte | |||

| Manufatura e Automotivo | |||

| Imóveis e Construção | |||

| Outros Setores de Usuário Final | |||

| Por Nível de Autenticação | Assinatura Eletrônica Simples (SES) | ||

| Assinatura Eletrônica Avançada (AES) | |||

| Assinatura Eletrônica Qualificada (QES) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Países Baixos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é prevista para o mercado de plataforma de assinatura eletrônica até 2031?

O mercado está projetado para se expandir a um CAGR de 27,65%, crescendo de USD 7,04 bilhões em 2025 para USD 30,46 bilhões até 2031.

Qual modelo de implantação atualmente domina a adoção global?

A implantação em nuvem deteve 76,05% de participação em 2025 e continua crescendo mais rapidamente devido à baixa sobrecarga de infraestrutura e à rápida escalabilidade.

Por que a saúde é o segmento vertical de crescimento mais rápido para assinaturas eletrônicas?

A conformidade com a HIPAA, os fluxos de trabalho de telemedicina e os ensaios clínicos descentralizados estão impulsionando um CAGR de 28,05% para saúde e ciências da vida.

Quais regiões apresentam o maior potencial de expansão no curto prazo?

A Ásia-Pacífico lidera com um CAGR de 28,55%, apoiada pelo mandato de autenticação de Singapura de 2025 e pelas alianças de contratos com IA do Japão.

Como os fornecedores estão abordando as ameaças de segurança pós-quântica?

As plataformas líderes testam certificados ML-DSA alinhados com o NIST FIPS 204, garantindo validade de longo prazo contra riscos de descriptografia quântica.

Página atualizada pela última vez em: