Tamanho e Participação do Mercado de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

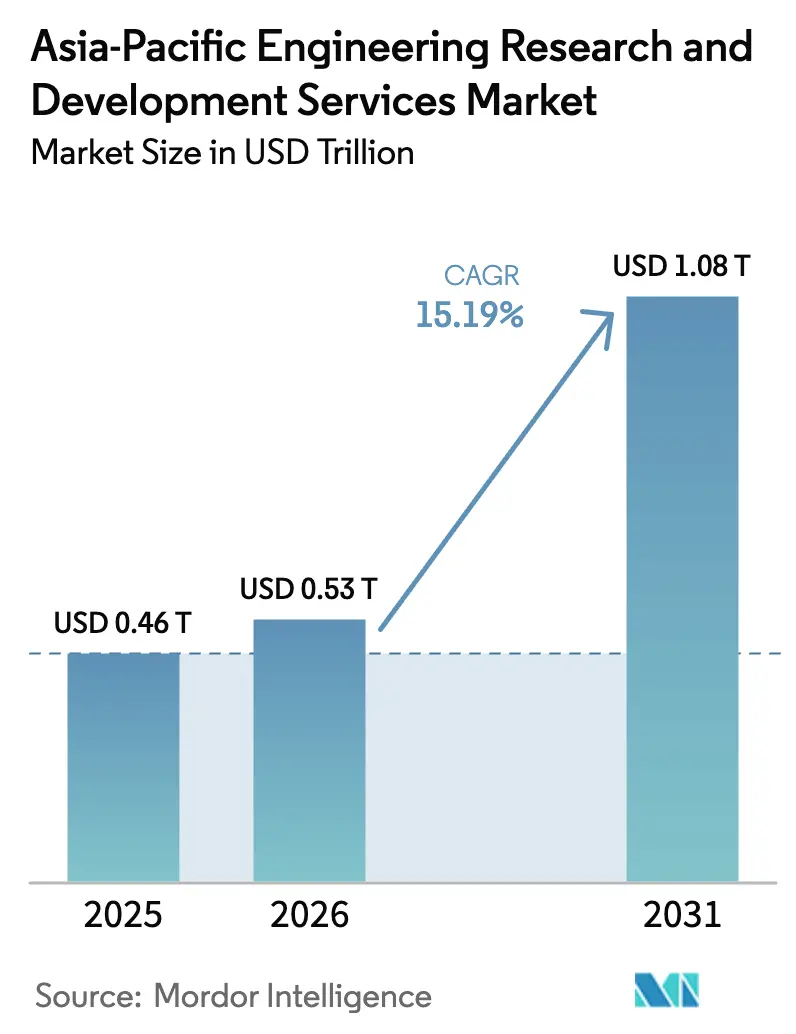

| Tamanho do mercado no ano base (2025) | 0.46 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.53 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.19% CAGR |

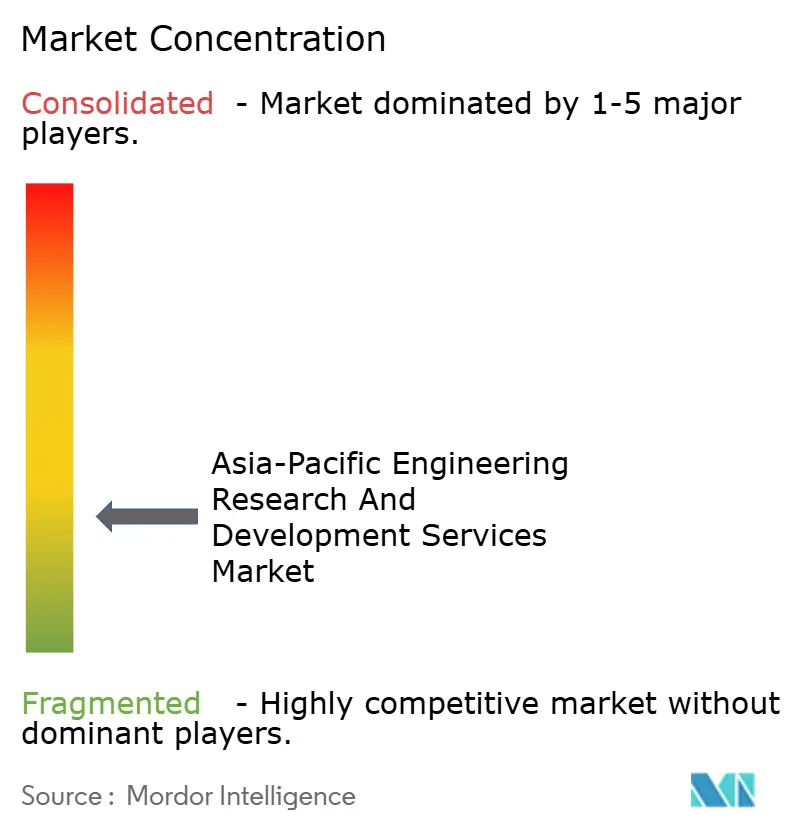

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico deverá crescer de USD 462,96 bilhões em 2025 para USD 533,28 bilhões em 2026 e está previsto para atingir USD 1.081,51 bilhões até 2031, a um CAGR de 15,19% no período 2026-2031. As vantagens de custo de 50-70% em relação aos concorrentes ocidentais, os mandatos de IA soberana que mantêm a engenharia de inferência onshore e os bancos de teste de 5G-6G financiados pelo governo combinam-se para atrair os ciclos centrais de desenvolvimento de produtos para a região. A Índia permanece o maior polo de receita, enquanto a China e o Japão diversificam a base de fornecedores com programas de inovação indígena e Beyond-5G. Os prestadores de serviços de engenharia e os centros de capacidade global intensificam a concorrência por talentos preparados para IA, impulsionando ambos os grupos em direção a micro-hubs em cidades de segundo nível que reduzem a rotatividade e os custos imobiliários. O maior escrutínio sobre controles de exportação desde 2025 está reforçando uma mudança estrutural em direção a modelos de engenharia interna e arquiteturas de entrega híbridas.

Principais Conclusões do Relatório

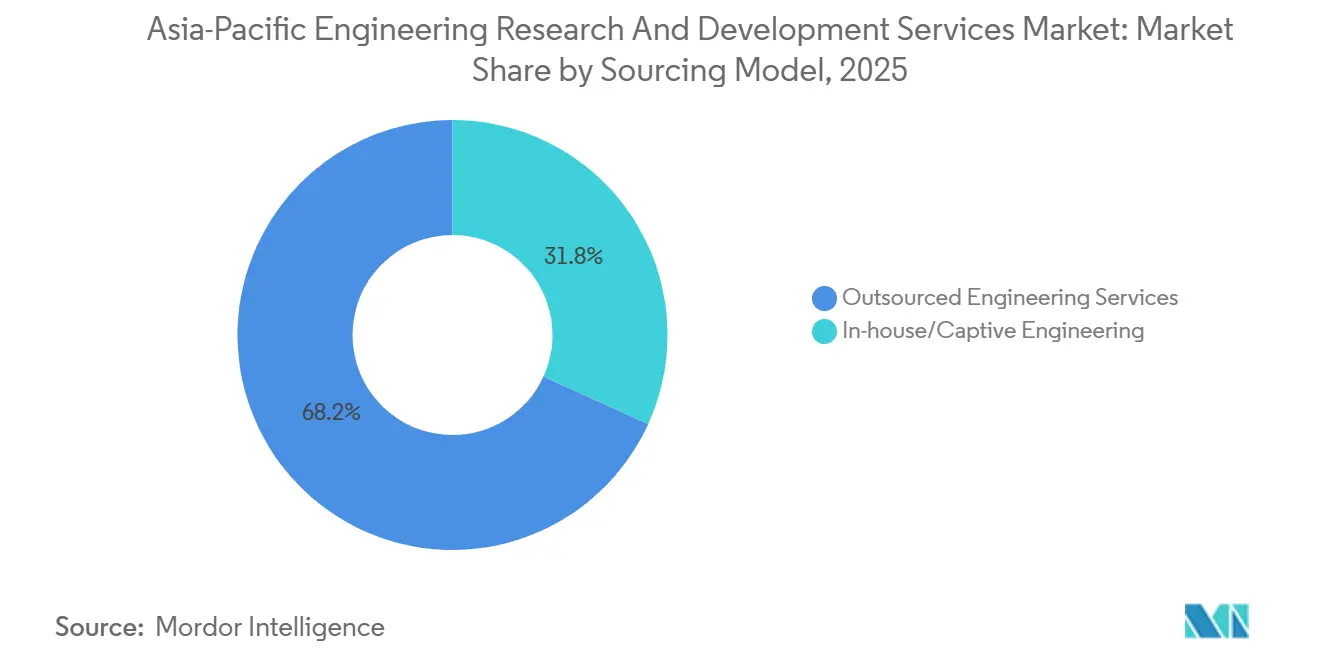

- Por modelo de fornecimento, a engenharia terceirizada detinha 68,21% da participação do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, enquanto a engenharia cativa interna está projetada para expandir a um CAGR de 15,53% até 2031.

- Por tipo de prestador de serviços, os prestadores de serviços de engenharia responderam por 54,12% do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, mas os centros de capacidade global registraram a trajetória mais rápida, a um CAGR de 15,59% até 2031.

- Por vertical da indústria, o setor automotivo respondeu por 22,19% da receita do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, enquanto a engenharia de saúde está definida para avançar a um CAGR de 17,12% até 2031.

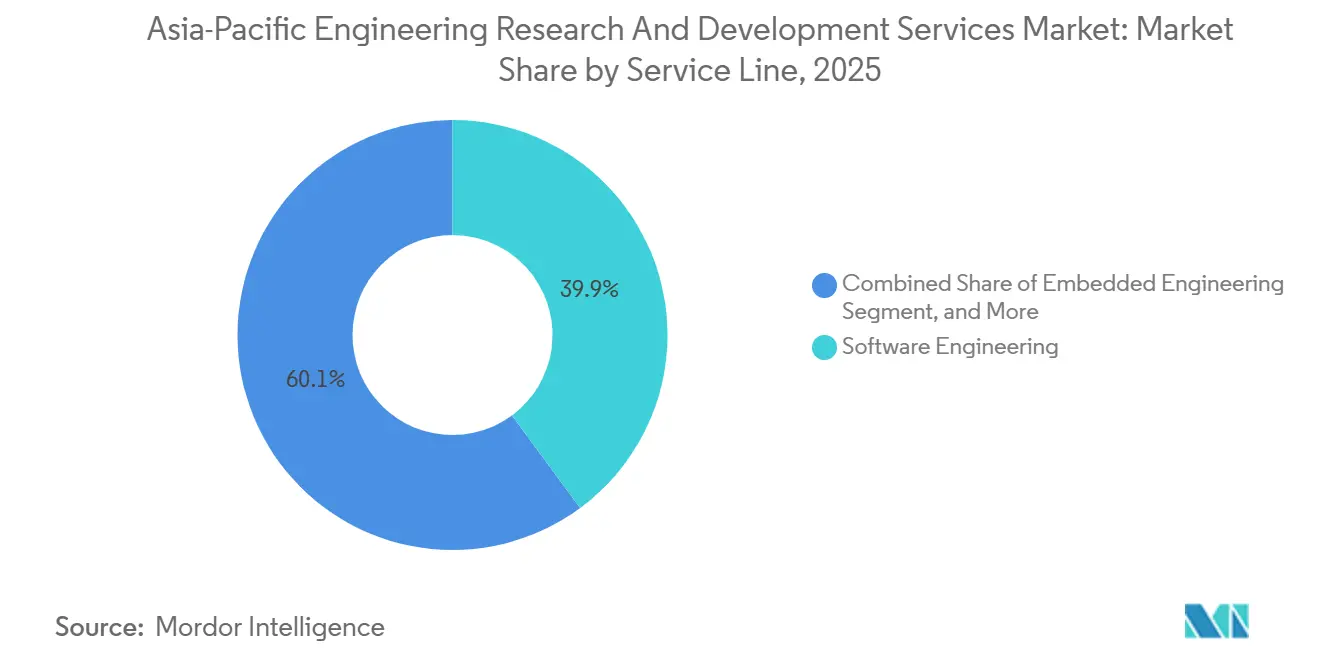

- Por linha de serviço, a engenharia de software respondeu por 39,87% do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, e a engenharia embarcada está posicionada para crescimento futuro a um CAGR de 15,72% até 2031.

- Por modelo de entrega, a entrega offshore capturou 46,17% de participação no mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, embora as operações nearshore estejam posicionadas para um CAGR de 15,96% até 2031.

- Por geografia, a Índia comandou 32,44% da participação do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, enquanto a Indonésia está projetada para registrar a expansão mais rápida entre as nações monitoradas, a um CAGR de 16,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Ciclos de Vida de Produtos com Prioridade Digital | +3.2% | Japão, Coreia do Sul, Singapura | Médio Prazo (2 a 4 Anos) |

| Diferenciais de Custo Favoráveis à Terceirização na Ásia-Pacífico | +2.8% | Índia, Vietnã, Malásia, Indonésia | Curto Prazo (≤2 Anos) |

| Programas Acelerados de Veículos Elétricos e Plataformas Autônomas | +3.5% | China, Japão, Coreia do Sul, Índia | Médio Prazo (2 a 4 Anos) |

| Bancos de Teste 5G-6G Financiados pelo Governo | +2.1% | Japão, Coreia do Sul, China, Singapura | Longo Prazo (≥4 Anos) |

| Micro-Hubs em Cidades de Segundo Nível e Parques com Isenção Fiscal | +1.9% | Índia, Malásia, Indonésia | Curto Prazo (≤2 Anos) |

| Design para Manufatura Assistido por IA Generativa | +2.4% | Índia, China, Japão | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Ciclos de Vida de Produtos com Prioridade Digital

Gêmeos digitais, engenharia de sistemas baseada em modelos e validação orientada por simulação reduziram drasticamente o número de ciclos de protótipos físicos e redirecionaram a carga de trabalho para centros da Ásia-Pacífico equipados com pilhas de gerenciamento do ciclo de vida de produtos nativas em nuvem. A Estratégia de Inovação Integrada do Japão de 2025 destina mais de USD 200 bilhões para design habilitado por HPC.[1]EY, "Relatório GCC da Índia 2024," ey.com Empresas que adotam ferramentas de IA generativa relatam 25% menos tempo de lançamento no mercado, mas enfrentam escassez de habilidades; apenas 1 em cada 5 profissionais de IA autodeclarados na Índia implanta modelos em produção [2]Gabinete do Governo do Japão, "Estratégia de Inovação Integrada 2025," cao.go.jp. As certificações ISO 15288 e IEC 62443 estão, portanto, tornando-se requisitos básicos para fornecedores regionais que precisam demonstrar o manuseio seguro de threads de engenharia digital.

Diferenciais de Custo Favoráveis à Terceirização na Ásia-Pacífico

Os salários de engenharia no Vietnã equivalem a aproximadamente 30% das taxas dos EUA e 50% dos níveis da Europa Ocidental, preservando margens brutas acima de 40% para projetos transferidos para o exterior.[3]A*STAR, "Pesquisa, Inovação e Empreendedorismo 2025," a-star.edu.sg As divisões de entrega Singapura-Vietnã combinam arquitetura voltada ao cliente em Singapura com execução de volume em Ho Chi Minh, aproveitando o regime simplificado de permissões de trabalho para profissionais de STEM do Vietnã. No entanto, a crescente inflação imobiliária e salarial nas cidades de primeiro nível da Índia está impulsionando uma migração em direção a hubs de segundo nível, como Coimbatore e Visakhapatnam, onde as despesas operacionais são 20-30% menores e os governos locais coinvestem em campi prontos para uso.

Programas Acelerados de Veículos Elétricos e Plataformas Autônomas

O roteiro de Nível 4 de Xangai tem como meta a produção em massa até 2027, criando demanda por fusão de sensores, planejamento de trajetória e validação de pilha V2X. A China concedeu aprovações de Nível 3 em vias públicas em 2025, intensificando os gastos em campos de teste de gêmeos digitais que os fornecedores da Ásia-Pacífico monetizam por meio de contratos baseados em resultados vinculados a quilômetros por desengajamento. O Japão e a Coreia do Sul canalizam centenas de milhões de dólares americanos para interseções conectadas a 5G e manutenção de mapas HD, comprimindo os ciclos de plataformas de veículos de 48 para 30 meses à medida que os sistemas de 800 volts e os inversores de carboneto de silício se padronizam. A conformidade com as regras de segurança cibernética UN ECE R155 e de atualização de software R156 eleva a demanda por engenharia embarcada credenciada conforme ISO 26262 e ASPICE Nível 3.

Bancos de Teste 5G-6G Financiados pelo Governo

Os reguladores regionais de telecomunicações financiam pilotos de terahertz, óptico-sem fio e MIMO distribuído que sustentam as redes 6G de 100 Gbps previstas para 2030. Os bancos de teste subsidiados fornecem aos fabricantes de dispositivos projetos de referência pré-certificados, reduzindo os ciclos de interoperabilidade, mas também impondo a adesão às Versões 18-19 do 3GPP. Os centros de engenharia em Bangalore, Shenzhen, Seul e Tóquio precisam, portanto, de amplos grupos de habilidades em RF e pilha de protocolos que permanecem escassos, prolongando os prazos de integração, mas prometendo taxas de faturamento premium para talentos certificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotatividade Persistente de Talentos em Engenharia | −1.8% | Índia, China, Malásia | Curto Prazo (≤2 Anos) |

| Custos de Conformidade com Proteção de PI e Controles de Exportação | −1.5% | Hubs de Semicondutores e Aeroespacial | Médio Prazo (2 a 4 Anos) |

| Pressão Crescente sobre Preços de Faturamento Baseado em Projetos | −1.2% | Índia, China, Malásia | Curto Prazo (≤2 Anos) |

| Leis de Localização de Dados que Limitam a Transferência de Código | −1.1% | China, Índia, Indonésia, Vietnã | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Rotatividade Persistente de Talentos em Engenharia

A rotatividade anual de 25-30% em funções de design de semicondutores e embarcados corrói a produtividade e força bônus de contratação premium. Uma pesquisa da EY de 2024 mostrou que apenas 43% dos engenheiros sentiam pertencimento organizacional, sinalizando risco de retenção. A inflação de remuneração acima de 15% nas cidades de primeiro nível da Índia reduz a diferença de custo em relação à Europa Oriental. Os fornecedores agora alocam uma parcela crescente dos orçamentos operacionais para academias de requalificação e iniciativas de bem-estar, o que deprime as margens de curto prazo, mas permanece essencial para sustentar a velocidade de entrega no mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico.

Custos de Conformidade com Proteção de PI e Controles de Exportação

As penalidades por manuseio inadequado de ferramentas de design restritas podem ultrapassar USD 100 milhões, como evidenciado por um acordo de USD 140 milhões em 2025 por transferências não licenciadas de EDA para a China. As novas regras dos EUA restringem ferramentas abaixo de 16 nm, pesos avançados de IA e memória de alta largura de banda, obrigando os centros da Ásia-Pacífico a instalar planos de proteção tecnológica que adicionam 3-5% de sobrecarga. As inspeções aprimoradas em Singapura e na Malásia atrasam ainda mais as remessas de equipamentos de semicondutores, prolongando os prazos de design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Fornecimento: Expansão Cativa Contrabalança o Risco de Conformidade

Os serviços terceirizados controlavam 68,21% da participação do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025. Os centros cativos, no entanto, estão projetados para registrar um ritmo de crescimento de 15,53% à medida que as regras de exportação se tornam mais rígidas. Multinacionais como a Sanofi expandiram o quadro de funcionários de Hyderabad para 4.500 em 2026, centralizando fluxos de trabalho clínicos e regulatórios antes distribuídos por três continentes. Essa mudança reduz os ciclos de submissão de novos medicamentos investigacionais em quase um quinto. Os centros cativos também se alinham com os incentivos GENESIS da Índia, ao mesmo tempo que permitem que códigos sensíveis permaneçam protegidos por firewalls corporativos, limitando o atrito de licenciamento de terceiros.

No curto prazo, a flexibilidade de custos variáveis mantém a terceirização relevante para migrações de plataformas, como redesenhos de trem de força de ICE para VE, onde os fornecedores montam equipes multidisciplinares em até 12 semanas. No entanto, a localização de dados na China e na Indonésia está impulsionando modelos híbridos que reservam algoritmos protegidos para equipes internas e terceirizam a validação. Os parques com isenção fiscal em Johor e Penang ampliam o apelo das instalações próprias ao reduzir os impostos corporativos para 5% e os impostos pessoais para 15% para profissionais do conhecimento.

Por Tipo de Prestador de Serviços: A Velocidade dos CCG Supera a Escala dos PSE

Os prestadores de serviços de engenharia detinham 54,12% do tamanho do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, mas os centros de capacidade global estão acelerando mais rapidamente, a um CAGR de 15,59%. A Índia abriga mais de 1.700 CCGs gerando USD 64,6 bilhões no exercício fiscal de 2024, e esse valor poderá superar USD 105 bilhões até 2030, à medida que as empresas buscam conformidade com ISO 13485 e AS9100. O controle interno de propriedade intelectual dos CCGs também facilita a navegação pelas novas camadas de controle de exportação.

Apesar da mudança, as vantagens de escala mantêm os grandes PSEs em destaque para grandes negócios. A L&T Technology Services fechou um programa de semicondutores de USD 100 milhões em 2025, evidenciando a agilidade dos fornecedores. O interesse de private equity permanece forte, como demonstrou uma participação da Hillhouse de USD 4,5 bilhões na Quest Global em 2026. Ainda assim, tanto os CCGs quanto os PSEs enfrentam uma feroz guerra por talentos que infla os prêmios salariais em cidades de segundo nível antes exploradas por economia de custos.

Por Vertical da Indústria: Saúde Emerge como Nicho de Alta Velocidade

O setor automotivo gerou 22,19% da receita do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, impulsionado pela demanda por controladores de domínio consolidados e pilotos de autonomia de Nível 4. No entanto, a engenharia de saúde supera todos os verticais com um CAGR de 17,12%, à medida que as empresas de dispositivos médicos buscam hubs de prototipagem conformes com ISO 13485 que possam lidar simultaneamente com dossiês da FDA, EU MDR e China NMPA. Startups sul-coreanas como a KAIROS Medtech aproveitam o alinhamento com três mercados para reduzir as janelas de lançamento em 12-18 meses.

Os programas industriais e de semicondutores também se expandem, impulsionados por retrofits da Indústria 4.0 e pelo incentivo vinculado ao design da Índia para construir um mercado local de chips de USD 103 bilhões até 2030. O engajamento aeroespacial é limitado pelos controles ITAR e BIS mais rígidos, mas o novo fundo de USD 330 milhões da Austrália está impulsionando a engenharia regional de sistemas não tripulados. A eletrônica de consumo continua sua migração em direção ao Vietnã e à Malásia, à medida que as cadeias de suprimentos diversificadas se consolidam.

Por Linha de Serviço: Engenharia Embarcada Reduz a Diferença em Relação ao Software

A engenharia de software representou 39,87% de participação em 2025, refletindo a migração para nuvem de pilhas embarcadas e a adoção de microsserviços. O segmento embarcado, no entanto, está se aproximando rapidamente, com previsão de CAGR de 15,72% à medida que as plataformas de VE consolidam 100 ECUs em módulos de computação abaixo de 10. Os fornecedores precisam equilibrar o AUTOSAR Classic para tarefas determinísticas e o AUTOSAR Adaptive para domínios de alta largura de banda, mantendo cadeias de ferramentas duplas e casos de segurança.

Os nichos mecânicos e elétricos ganham impulso com ferramentas de IA generativa que reduzem 25% do tempo do ciclo de design e cortam a massa dos componentes em 15-20% por meio de otimização topológica. O hub de Gêmeo Digital Altair da L&T Technology Services combina simulação multifísica com telemetria de campo em tempo real, reduzindo os protótipos físicos em até 40%. A demanda por pipelines de DevSecOps que integram varreduras de segurança estáticas e dinâmicas está se expandindo tanto nos fluxos de trabalho de software quanto nos embarcados.

Por Modelo de Entrega: Aumento do Nearshore Reflete a Soberania de Dados

A entrega offshore detinha 46,17% de participação em 2025, mas a configuração nearshore está avançando rapidamente a um CAGR de 15,96%, à medida que China, Índia e Vietnã promulgam estatutos de localização de dados com penalidades multimilionárias. As corporações respondem clonando pods de engenharia dentro de cada jurisdição para manter os "dados industriais importantes" onshore, enquanto enviam testes de regressão para sites offshore de menor custo. A ZEE Johor-Singapura exemplifica o modelo, com revisões semanais transfronteiriças substituindo viagens de longa distância e reduzindo as despesas associadas em 60%.

As equipes onshore permanecem relevantes para firmware aeroespacial e médico de segurança crítica que os reguladores exigem que seja codesenvolvido com engenheiros do cliente. As divisões híbridas agora particionam o código-fonte por nível de sensibilidade, mantendo os loops de treinamento de aprendizado de máquina em repositórios cativos e atribuindo documentação ou trabalho de interface de usuário a fornecedores no Vietnã ou na Malásia. O arranjo amortece a rotatividade enquanto respeita as cláusulas de segurança nacional incorporadas nas orientações mais recentes sobre controle de exportação.

Análise Geográfica

A Índia capturou 32,44% da participação do mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico em 2025, apoiada por mais de 1.700 centros de capacidade global que empregavam 1,9 milhão de engenheiros e geraram USD 64,6 bilhões no exercício fiscal de 2024. Os centros de engenharia e P&D estão crescendo 1,3 vez mais rápido do que o panorama mais amplo dos CCGs, à medida que as empresas buscam credenciais ISO 26262 e ASPICE Nível 3. Os programas governamentais aprofundam esse impulso, com o esquema GENESIS oferecendo licenças de balcão único e a Missão de Semicondutores da Índia destinando INR 1.000 crore (USD 120 milhões) em incentivos vinculados ao design que sustentam uma meta de receita de chips de USD 103 bilhões para 2030. Cidades de segundo nível como Coimbatore, Visakhapatnam e Jaipur operam com custos 20-30% abaixo dos custos operacionais metropolitanos, reduzindo a rotatividade abaixo de 15% e ampliando o funil de talentos. As regras de localização de dados emitidas pelo Banco de Reserva da Índia e pelos reguladores setoriais obrigam os fornecedores a adicionar infraestrutura no país para clientes de finanças e saúde, elevando os orçamentos de capital em até 15%.

A Indonésia está projetada para crescer a um CAGR de 16,92% até 2031, o ritmo mais rápido da região, à medida que o Sistema Nacional de Inovação tem como meta gastos em P&D equivalentes a 2% do PIB e a Zona de Livre Comércio de Batam concede isenções de imposto corporativo zero por 10 anos. O Regulamento 71 obriga os dados do setor público a permanecerem onshore, levando as multinacionais a instalar hubs de engenharia em Jacarta e Surabaya, onde as universidades agora formam cerca de 150.000 estudantes de STEM por ano. O Decreto 219/2025 reduz o processamento de permissões de trabalho para estrangeiros para sete dias úteis, permitindo modelos de entrega híbridos que combinam execução local com suporte de arquitetura baseado em Singapura. A vizinha Malásia aproveita um imposto corporativo de 5% e um imposto pessoal de 15% na Zona Econômica Especial Johor-Singapura, atraindo a fábrica planejada de carboneto de silício de USD 7 bilhões da Infineon e um parque de engenharia de 500 acres em Penang focado em inquilinos de semicondutores, aeroespacial e MedTech. Singapura complementa esse corredor com um fundo de manufatura avançada de SGD 1 bilhão (USD 740 milhões) que se situa ao lado de seu programa RIE 2025 de SGD 25 bilhões para empreendimentos de tecnologia de ponta.

A China canaliza USD 47,5 bilhões por meio do Big Fund III para buscar a autossuficiência em semicondutores, mas os controles de exportação dos EUA sobre ferramentas abaixo de 16 nm empurram as empresas locais em direção a fluxos de design alternativos. O roteiro de veículos autônomos de Nível 4 de Xangai visa à produção em massa até 2027 e seis milhões de viagens anuais de passageiros, intensificando a demanda por testes de fusão de sensores e gêmeos digitais. As emendas à Lei de Segurança Cibernética que entram em vigor em 2026 impõem multas de até RMB 10 milhões (USD 1,4 milhão) por transferências de dados transfronteiriças não autorizadas, direcionando as montadoras estrangeiras para espelhos de engenharia no país. O Japão investe JPY 30 trilhões (USD 207 bilhões) sob sua Estratégia de Inovação Integrada e viu a Rapidus apresentar um protótipo de 2 nm no início de 2026, reforçando um roteiro de Beyond-5G e computação quântica. A Coreia do Sul compromete mais de USD 670 milhões para núcleos de 6G e infraestrutura de mobilidade autônoma, enquanto o Fundo de Manufatura Avançada de USD 330 milhões da Austrália financia programas aeroespaciais e de lançamento espacial baseados em Adelaide que requerem talentos de engenharia alinhados com AS9100.

Cenário Competitivo

O poder de mercado está difuso; os 10 principais fornecedores capturam apenas cerca de 35-40% da receita regional, refletindo obstáculos de certificação específicos por vertical que limitam as economias de escala entre setores. Os prestadores de serviços de engenharia, como L&T Technology Services, Tata Technologies e Quest Global, estão cada vez mais promovendo negócios baseados em resultados vinculados à densidade de defeitos ou quilômetros por desengajamento, transferindo o risco de execução para os balanços dos fornecedores. Os CCGs operados pela Sanofi, Bosch e Siemens internalizam a PI de design para contornar problemas de licenciamento e risco de controle de exportação, mas precisam absorver prêmios de contratação sustentados à medida que a escassez de talentos competentes em IA se agrava.

Clusters de cidades de segundo nível, como Penang e Visakhapatnam, ajudam os desafiantes menores a superar os grandes incumbentes enquanto mantêm a maturidade ASPICE Nível 3 e ISO 26262 ASIL-D. Os assistentes de design de IA generativa surgem como um equalizador disruptivo; o FusionWorld.ai da L&T Technology Services reduz o tempo do ciclo mecânico em um quarto, abrindo portas para arranjos de preço fixo anteriormente considerados arriscados demais. Os movimentos estratégicos nos últimos 18 meses vão desde a aquisição da ES-Tec pela Tata Technologies por USD 85 milhões até o financiamento de avaliação de USD 4,5 bilhões da Quest Global, sublinhando o apetite dos investidores por portfólios de PI escaláveis no mercado de serviços de pesquisa e desenvolvimento de engenharia da Ásia-Pacífico.

Os hiperescaladores e fornecedores de telecomunicações estão emergindo como parceiros influentes do ecossistema, conectando os prestadores de serviços a alianças de coinovação que agrupam créditos de nuvem, aceleradores de IA e acesso a bancos de teste de 5G. Os laboratórios Xcelerator da Wipro, alimentados pela Siemens, oferecem pacotes integrados de PLM, gêmeo digital e análise de borda para clientes automotivos e industriais, enquanto o programa Open RAN da Tech Mahindra com a Qualcomm incorpora módulos de otimização de rede orientados por IA que reduzem a latência abaixo de 10 milissegundos para cargas de trabalho de automação de fábricas. Essas alianças aprofundam a especialização vertical e aumentam os custos de mudança, mas também vinculam os participantes a sincronizações de roteiro plurianuais que podem pressionar os orçamentos de capital dos fornecedores menores quando os padrões dos hiperescaladores mudam.

Líderes do Setor de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico

L&T Technology Services Limited

Tata Technologies Limited

QuEST Global Services Pte. Ltd.

Wipro Limited

Tech Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sanofi expandiu seu CCG de Hyderabad para 4.500 funcionários, consolidando P&D global e reduzindo os ciclos de submissão de novos medicamentos investigacionais em 18%.

- Fevereiro de 2025: A Quest Global obteve investimento minoritário da Hillhouse a uma avaliação de USD 4,5 bilhões, reforçando a disponibilidade de capital para expansões de PSE.

- Fevereiro de 2026: A Austrália lançou um Fundo de Manufatura Avançada de USD 330 milhões para fomentar a engenharia doméstica de sistemas não tripulados e a capacidade de lançamento espacial.

- Janeiro de 2026: A L&T Technology Services assinou um acordo de P&D plurianual com uma montadora global para plataformas de VE de 800 volts em conformidade com UN ECE R155 e R156.

Escopo do Relatório do Mercado de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico

O Relatório do Mercado de Serviços de Pesquisa e Desenvolvimento de Engenharia da Ásia-Pacífico é Segmentado por Modelo de Fornecimento (Engenharia Interna/Cativa, Serviços de Engenharia Terceirizados), Tipo de Prestador de Serviços (Centros de Capacidade Global, Prestadores de Serviços de Engenharia), Vertical da Indústria (Automotivo, Industrial, Aeroespacial e Defesa, Eletrônica de Consumo, Semicondutores, BFSI, Varejo, Saúde, TI e Telecomunicações, Demais Verticais da Indústria), Linha de Serviço (Engenharia Mecânica e Elétrica, Engenharia Embarcada, Engenharia de Software), Modelo de Entrega (Onshore, Offshore, Nearshore, Híbrido) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália, Singapura, Malásia, Indonésia, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Engenharia Interna/Cativa |

| Serviços de Engenharia Terceirizados |

| Centros de Capacidade Global (CCGs) |

| Prestadores de Serviços de Engenharia (PSEs) |

| Automotivo |

| Industrial |

| Aeroespacial e Defesa |

| Eletrônica de Consumo |

| Semicondutores |

| BFSI |

| Varejo |

| Saúde |

| TI e Telecomunicações |

| Demais Verticais da Indústria |

| Engenharia Mecânica e Elétrica |

| Engenharia Embarcada |

| Engenharia de Software |

| Onshore |

| Offshore |

| Nearshore |

| Híbrido |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Singapura |

| Malásia |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Modelo de Fornecimento | Engenharia Interna/Cativa |

| Serviços de Engenharia Terceirizados | |

| Por Tipo de Prestador de Serviços | Centros de Capacidade Global (CCGs) |

| Prestadores de Serviços de Engenharia (PSEs) | |

| Por Vertical da Indústria | Automotivo |

| Industrial | |

| Aeroespacial e Defesa | |

| Eletrônica de Consumo | |

| Semicondutores | |

| BFSI | |

| Varejo | |

| Saúde | |

| TI e Telecomunicações | |

| Demais Verticais da Indústria | |

| Por Linha de Serviço | Engenharia Mecânica e Elétrica |

| Engenharia Embarcada | |

| Engenharia de Software | |

| Por Modelo de Entrega | Onshore |

| Offshore | |

| Nearshore | |

| Híbrido | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Malásia | |

| Indonésia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos em serviços de P&D de engenharia na Ásia-Pacífico estão se expandindo?

Os gastos regionais estão previstos para crescer de USD 533,28 bilhões em 2026 para USD 1.081,51 bilhões até 2031, refletindo um CAGR de 15,19%.

Qual país detém a maior participação na receita de P&D de engenharia da Ásia-Pacífico?

A Índia lidera com 32,44% da receita regional, sustentada por mais de 1.700 centros de capacidade global e amplos pools de talentos em STEM.

Qual vertical oferece a oportunidade de crescimento mais rápida?

A engenharia de saúde está projetada para avançar a 17,12% ao ano até 2031, superando os fluxos de trabalho automotivo e de semicondutores.

Por que os centros cativos estão ganhando terreno em relação à terceirização tradicional?

Regras mais rígidas de controle de exportação e leis de localização de dados levam as multinacionais a internalizar a PI dentro de centros de capacidade global próprios que atendem aos mandatos de conformidade.

Como as regras de soberania de dados estão remodelando os modelos de entrega?

As novas leis de localização na China, Índia e Vietnã estimulam configurações nearshore e onshore que mantêm o código sensível dentro das fronteiras nacionais, enquanto direcionam testes e trabalho de interface de usuário para o exterior.

Qual tendência tecnológica mais influencia as cargas de trabalho de engenharia?

A mudança para ciclos de vida de produtos com prioridade digital, usando gêmeos digitais e ferramentas de design de IA generativa, está comprimindo os cronogramas de desenvolvimento e realocando os gastos para hubs de alta computação na Ásia-Pacífico.

Página atualizada pela última vez em: