Tamanho e Participação do Mercado de Logística Impulsionada por IoT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 59.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 102.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Impulsionada por IoT pela Mordor Intelligence

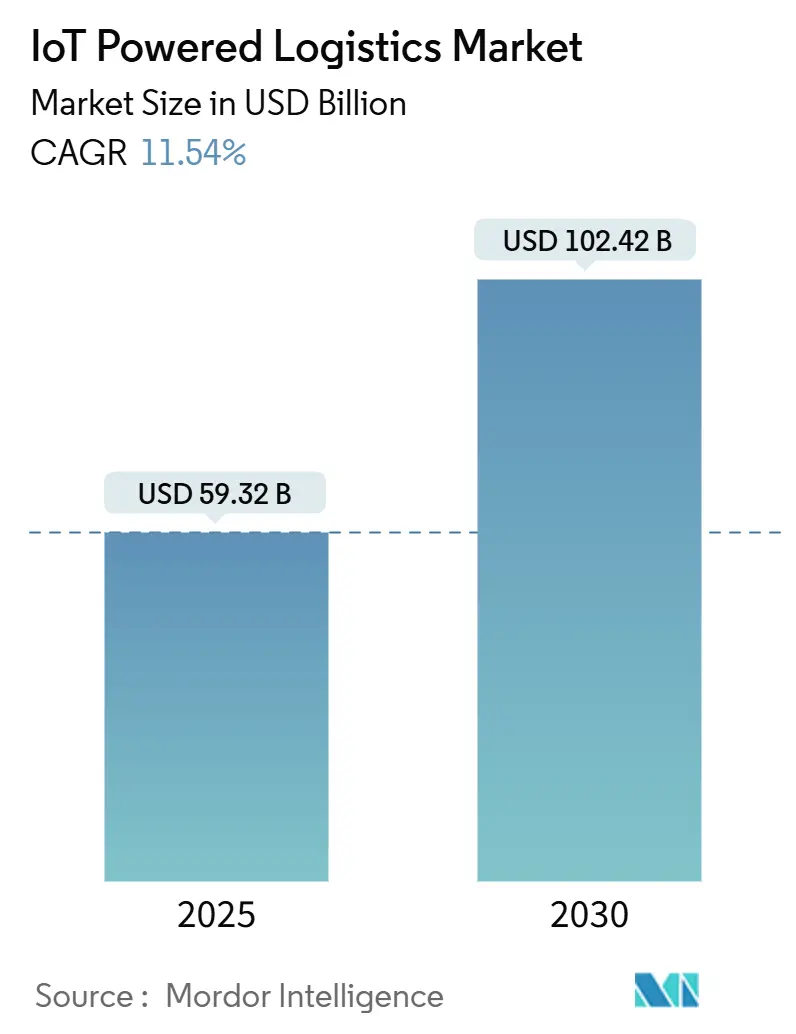

O tamanho do Mercado de Logística Impulsionada por IoT é estimado em USD 59,32 bilhões em 2025, e espera-se que atinja USD 102,42 bilhões até 2030, a um CAGR de 11,54% durante o período de previsão (2025-2030).

A adoção acelerada decorre de requisitos de visibilidade em tempo real, queda nos preços de sensores e implantação do 5G, que juntos deslocam as implementações do rastreamento básico para plataformas preditivas e autônomas. O tráfego do comércio eletrônico, mandatos mais rígidos de relatórios de Escopo 3 e apoio governamental a redes ferroviárias, rodoviárias e marítimas conectadas fortalecem a demanda, mesmo que os custos de cibersegurança e espectro moderem a adoção no curto prazo. O hardware permanece como âncora de receita, mas os serviços superam com modelos baseados em resultados que reduzem o risco inicial para os embarcadores. A infraestrutura madura de operadores logísticos terceirizados da América do Norte lidera o impulso regional, enquanto a Ásia-Pacífico supera em investimentos em portos inteligentes e expansão de IoT celular. A rivalidade competitiva permanece moderada porque o licenciamento de espectro, a complexidade de integração e a expertise de domínio estabelecem altas barreiras de entrada; no entanto, fusões estratégicas continuam a remodelar o cenário do mercado de logística impulsionada por IoT.

Principais Conclusões do Relatório

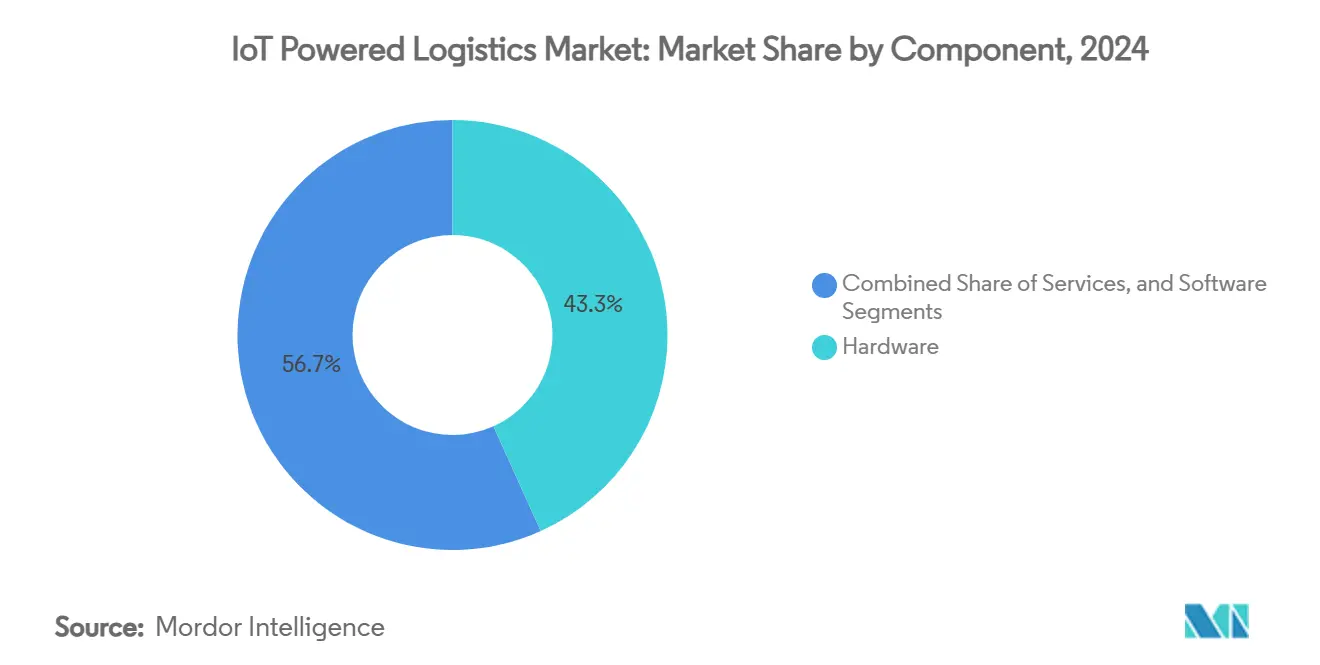

- Por componente, o hardware capturou uma participação de 43,27% do mercado de logística impulsionada por IoT em 2024.

- Por aplicação, o mercado de logística impulsionada por IoT para rastreamento e monitoramento de ativos está projetado para crescer a um CAGR de 14,63% entre 2025 e 2030.

- Por conectividade, as tecnologias celulares capturaram uma participação de 54,32% do mercado de logística impulsionada por IoT em 2024.

- Por modo de transporte, o mercado de logística impulsionada por IoT para carga ferroviária está projetado para crescer a um CAGR de 12,64% entre 2025 e 2030.

- Por usuário final, o varejo e o comércio eletrônico capturaram uma participação de 32,46% do mercado de logística impulsionada por IoT em 2024.

- Por geografia, a América do Norte capturou uma participação de 41,73% do mercado de logística impulsionada por IoT em 2024.

Tendências e Perspectivas Globais do Mercado de Logística Impulsionada por IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por visibilidade em tempo real e rastreamento de ativos | +2.5% | América do Norte, UE, rotas globais | Médio prazo (2-4 anos) |

| Comércio eletrônico explosivo impulsionando a eficiência da última milha | +1.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Queda nos custos de sensores e conectividade | +1.2% | Hubs da Ásia-Pacífico, global | Longo prazo (≥ 4 anos) |

| Surgimento de padrões de compartilhamento de dados de contêineres inteligentes | +0.9% | Marítimo global, liderança da UE | Médio prazo (2-4 anos) |

| Cláusulas de ETA preditivo baseado em IA em contratos | +1.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Mandatos de gêmeos digitais de Escopo 3 por embarcadores | +0.7% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Visibilidade em Tempo Real e Rastreamento de Ativos

As empresas agora insistem em supervisão granular e multimodal após recentes interrupções que expuseram pontos cegos. A receita do exercício fiscal 2025 da Samsara de USD 1,46 bilhão ilustra como a adoção de múltiplas aplicações sustenta o crescimento.[1]Samsara Inc., "Apresentação para Investidores do 4º Trimestre do Exercício Fiscal 25," samsara.com Conjuntos de sensores aprimorados que cobrem temperatura, umidade, choque e localização precisa protegem cargas de semicondutores e farmacêuticos, onde falhas únicas incorrem em perdas de vários milhões de dólares. A aquisição de USD 200 milhões da MiX Telematics pela Powerfleet expandiu as capacidades de manutenção preditiva para cobrir frotas, contêineres e reboques. Esses movimentos destacam uma mudança do GPS transacional para ecossistemas de visibilidade integrada que redefinem os contratos de nível de serviço dentro do mercado de logística impulsionada por IoT.

Comércio Eletrônico Explosivo Impulsionando a Eficiência da Última Milha

Os volumes globais de encomendas dispararam junto com projeções de varejo online de EUR 5,7 trilhões para 2028. Motores de otimização de rotas que combinam telemetria de IoT com despacho de IA reduzem quilômetros ociosos e consumo de combustível, mantendo as promessas de entrega no mesmo dia. Testes no âmbito do programa de Mobilidade Inovadora Acelerada da Administração Federal de Trânsito mostram que dados em tempo real reduzem os atrasos nas entregas urbanas. O monitoramento generalizado no nível de encomendas agora alimenta painéis de microemissões que ajudam as transportadoras a cumprir as metas emergentes de carbono em nível municipal.

Queda nos Custos de Sensores e Conectividade

Os preços do espectro subiram 63% ao longo de dez anos, mas os custos unitários por conexão caíram graças ao escalonamento de silício e às implantações privadas de LoRaWAN. Estudos comparativos confirmam a superior eficiência de custo do LoRaWAN em hubs densos, enquanto o Sigfox se destaca em corredores rurais. À medida que a economia melhora, os operadores incorporam etiquetas em paletes e contêineres retornáveis que antes eram considerados antieconômicos, ampliando a base endereçável do mercado de logística impulsionada por IoT.

Surgimento de Padrões de Compartilhamento de Dados de Contêineres Inteligentes

A Associação de Transporte Marítimo de Contêineres Digital e a UN/CEFACT lançaram modelos de dados harmonizados e APIs para monitoramento remoto de refrigerados. A obrigatoriedade de conhecimentos de embarque eletrônicos até 2030 converte a digitalização opcional em necessidade de conformidade, ancorando os pontos de extremidade de IoT em todas as rotas de navegação global. Estruturas de governança compartilhada abordam a privacidade enquanto desbloqueiam a otimização transfronteiriça.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança e privacidade de dados | -1.4% | UE, América do Norte, global | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade e fragmentação de protocolos | -0.8% | Sistemas legados globais | Médio prazo (2-4 anos) |

| O reaproveitamento de espectro eleva os custos operacionais de LPWAN | -0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Escassez de talentos em computação de borda em operadores logísticos terceirizados | -0.5% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Privacidade de Dados

O NIST observa que a capacidade de processamento limitada dificulta a criptografia robusta em sensores de IoT de longa vida, enquanto os dispositivos eletrônicos de registro obrigatório criam vetores de ataque inevitáveis. As diretrizes da FMCSA alertam que as adaptações pós-venda rotineiramente expõem as frotas à intrusão remota de código. Uma única etiqueta comprometida pode escalar para violações em toda a rede, arriscando penalidades por tempo de inatividade e multas regulatórias que pesam sobre o mercado de logística impulsionada por IoT.

Lacunas de Interoperabilidade e Fragmentação de Protocolos

A AIOTI lista lacunas de padronização de alta prioridade, observando que esquemas de dados divergentes prendem os operadores em pilhas de fornecedor único. As revisões da ETSI revelam mais de 30 protocolos sobrepostos, sobrecarregando as PMEs com integrações paralelas que não conseguem manter. A falta de interfaces plug-and-play desacelera as oportunidades de hiperescalonamento e eleva o custo total de propriedade dentro do mercado de logística impulsionada por IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Impulsiona Crescimento dos Serviços

O hardware contribuiu com 43,27% do tamanho do mercado de logística impulsionada por IoT em 2024, sublinhando a necessidade de milhões de sensores, gateways e servidores de borda robustecidos em frotas e instalações. No entanto, a receita de serviços está crescendo a um CAGR de 12,57% à medida que os operadores favorecem modelos de assinatura que agrupam conectividade, análises e garantias de tempo de atividade.

A trajetória de crescimento ilustra uma mudança em direção a resultados em vez de propriedade. A série de aquisições da Powerfleet destaca como os fornecedores de dispositivos sobem na cadeia para capturar serviços gerenciados de maior margem.[2]Powerfleet Inc., "Powerfleet Anuncia Aquisição Estratégica da Fleet Complete," powerfleet.comSimultaneamente, os clientes de logística transferem a complexidade, acelerando o impulso do mercado de logística impulsionada por IoT em direção a arranjos de serviço completo que oferecem manutenção preditiva e painéis de conformidade em tempo real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Maturidade da Gestão de Frotas Impulsiona o Rastreamento de Ativos

A gestão de frotas deteve 32,47% da participação do mercado de logística impulsionada por IoT em 2024, devido aos mandatos estabelecidos de dispositivos eletrônicos de registro e conformidade com segurança do motorista. O rastreamento de ativos agora registra um CAGR de 14,63%, impulsionado pelas cadeias de suprimentos de semicondutores e farmacêuticos que exigem monitoramento de condições.

As plataformas de telemática maduras atuam como plataformas de lançamento para aplicações adjacentes, como garantia de cadeia de frio e otimização de rede. Os dados de refrigerados e paletes alimentam motores de IA que modelam cenários de interrupção, reduzindo a deterioração. O efeito de venda cruzada suporta a adoção de múltiplas aplicações, ampliando a receita total endereçável dentro do mercado de logística impulsionada por IoT.

Por Tecnologia de Conectividade: Preeminência Celular Encontra Expansão via Satélite

As redes celulares, abrangendo de 3G a 5G NB-IoT, responderam por 54,32% do tamanho do mercado de logística impulsionada por IoT em 2024, aproveitando a ampla cobertura e as parcerias com operadoras. As soluções via satélite e híbridas crescem a um CAGR de 13,37%, impulsionadas por constelações de órbita baixa terrestre que oferecem links diretos para dispositivos onde os sinais terrestres falham.

O aumento das tarifas de espectro e as lacunas em rotas remotas estimulam o interesse em modems de modo duplo que transitam perfeitamente entre ativos 5G e espaciais. Os corredores marítimos e as cadeias de suprimentos polares se beneficiam particularmente, ampliando o escopo geográfico e a resiliência do mercado de logística impulsionada por IoT.

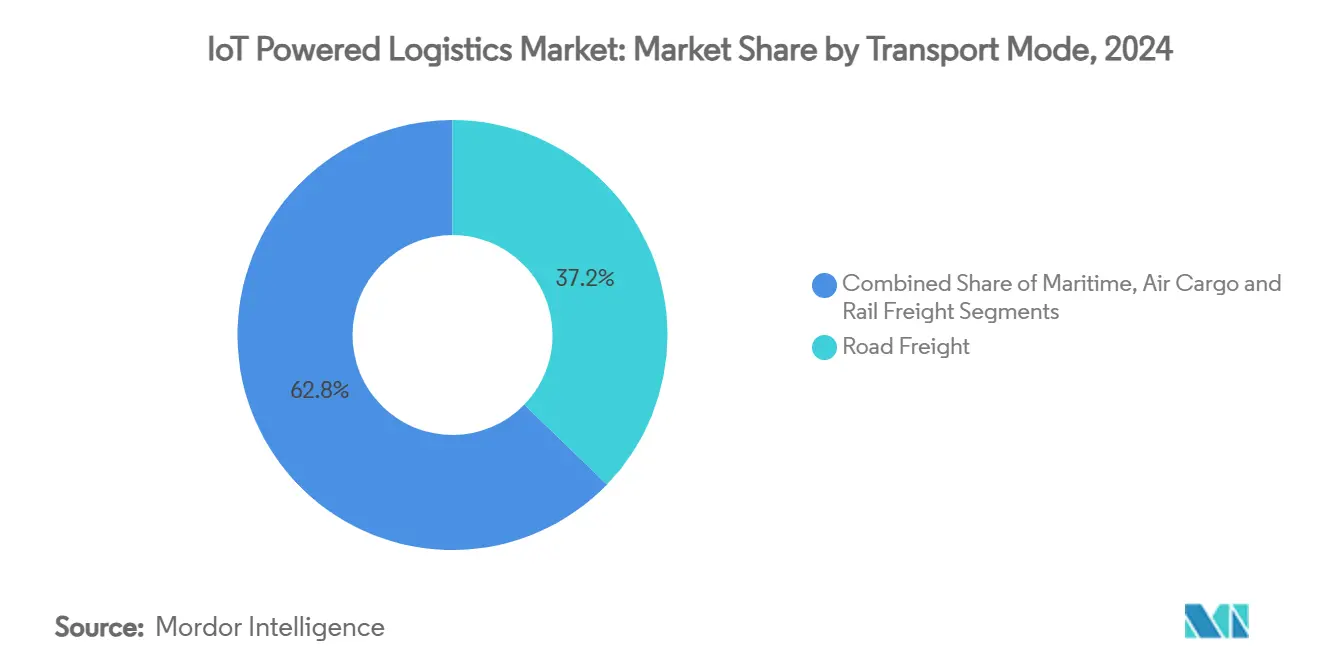

Por Modo de Transporte: Escala Rodoviária Contrasta com Aceleração Ferroviária

A carga rodoviária gerou 37,24% do valor de 2024, espelhando o enorme volume de caminhões e rotas de longa distância. A carga ferroviária, apoiada por USD 59 milhões em financiamento de pesquisa nos EUA, expande-se a um CAGR de 12,64% à medida que as análises preditivas de IoT prolongam a vida útil dos conjuntos de rodas e mitigam descarrilamentos.

As aplicações rodoviárias concentram-se na economia de combustível, comportamento do motorista e conformidade com emissões, enquanto o setor ferroviário inova por meio de atualizações de controle positivo de trens e sensores de saúde de vagões. Os diferentes pontos de dor diversificam os portfólios de soluções dentro do mercado de logística impulsionada por IoT.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância do Varejo Incentiva a Adoção no Setor de Saúde

O varejo e o comércio eletrônico retiveram 32,46% em 2024 após os volumes de encomendas saltarem 45% desde 2019. A saúde e os produtos farmacêuticos avançam a um CAGR de 13,23% à medida que as diretrizes da FDA e da EMA exigem trânsito rastreável e com controle de temperatura.

As plataformas de cadeia de frio que empregam MQTT reduzem o consumo de bateria em 30% em relação ao HTTP, mantendo a visibilidade em tempo real.[3]Jara Ochoa et al., "Análise Comparativa de MQTT e HTTP," mdpi.comO rigoroso cenário regulatório acelera as implantações de dispositivos, ampliando a cobertura do mercado de logística impulsionada por IoT para remessas de alto valor e críticas para a vida.

Análise Geográfica

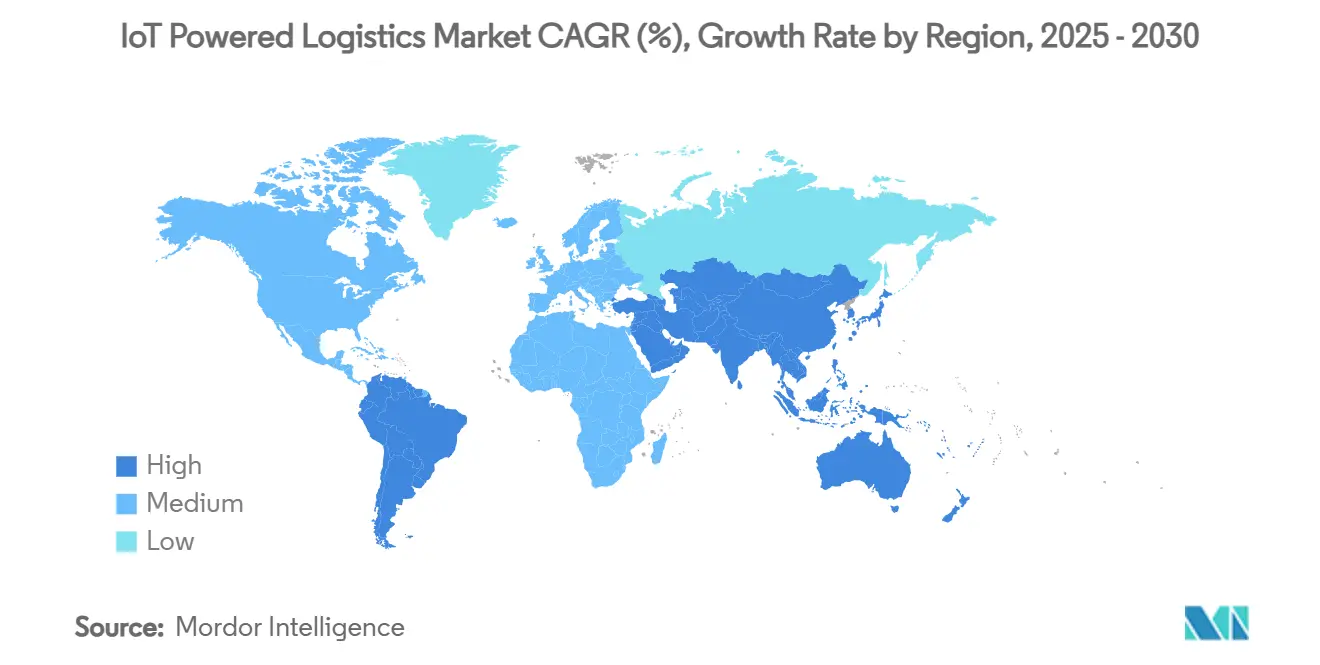

A América do Norte assegurou 41,73% da receita de 2024, ancorada por redes maduras de operadores logísticos terceirizados, regulamentação rigorosa de dispositivos eletrônicos de registro e adoção precoce de sensores em frotas de carga completa. Iniciativas governamentais como a cobertura suplementar do espaço da FCC e subsídios para infraestrutura inteligente aprofundam ainda mais os ecossistemas de logística digital.

A Ásia-Pacífico está avançando a um CAGR de 14,93%, impulsionada por 270 milhões de links de IoT celular licenciados esperados até 2030 e reformas de portos inteligentes na China, Índia e Coreia do Sul. Os governos regionais reservam orçamentos para sistemas de comunidade portuária e redes privadas 5G, integrando telemetria de guindastes, automação de pátios e aplicações de desembaraço aduaneiro que expandem a presença do mercado de logística impulsionada por IoT.

A Europa mantém forte impulso por meio da liderança regulatória em privacidade de dados e sustentabilidade. As iniciativas de contêineres inteligentes alinhadas à DCSA e as regras de relatórios de Escopo 3 da UE tornam os gêmeos digitais obrigatórios para as transportadoras. Os padrões harmonizados cultivam a transparência transfronteiriça, reforçando o movimento do setor de logística impulsionada por IoT em direção a redes de carga interoperáveis e de baixa emissão.

Cenário Competitivo

O mercado de logística impulsionada por IoT apresenta fragmentação moderada. Os fornecedores estabelecidos de telemática dominam o monitoramento de frotas, enquanto os novos entrantes visam nichos de rastreamento de condições, conectividade via satélite e análises de borda. Fornecedores de hardware como a Powerfleet integram software por meio de aquisições para garantir receita recorrente, enquanto as operadoras de telecomunicações agrupam acesso 5G e LPWAN em serviços gerenciados.

A diferenciação tecnológica depende da sofisticação das análises, da arquitetura cibersegura e da capacidade de garantir resultados de desempenho. A expertise em interoperabilidade cresce em valor à medida que os embarcadores exigem painéis únicos cobrindo caminhões, contêineres e armazéns. Os provedores de satélites de órbita baixa terrestre colaboram com fabricantes de chipsets para incorporar rádios de modo duplo, desafiando os titulares celulares em corredores remotos. Enquanto isso, startups centradas em IA empurram modelos de inferência para os dispositivos, reduzindo a latência e os custos de largura de banda em todo o mercado de logística impulsionada por IoT.

As barreiras de entrada decorrem do licenciamento de espectro, da integração com plataformas legadas de gestão de transporte e gestão de armazéns, e da necessidade de conhecimento específico de domínio sobre regulamentações de transporte. Apesar da fragmentação por vertical, o crescente volume de fusões e aquisições indica consolidação gradual em torno de portfólios de serviços de pilha completa capazes de atender aos mandatos de visibilidade de ponta a ponta.

Líderes do Setor de Logística Impulsionada por IoT

Cisco Systems, Inc.

International Business Machines Corporation

SAP SE

Honeywell International Inc.

ORBCOMM Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A FCC propôs um novo marco para serviços de banda larga na faixa de 896-901/935-940 MHz, abrindo capacidade adicional para implantações de logística LPWAN.

- Dezembro de 2024: A Nippon Express Holdings fez parceria com a Tive para fornecer monitoramento habilitado por 5G para carga de semicondutores em todo o mundo.

- Dezembro de 2024: A FCC ajustou os limites de emissões nas faixas de 24 GHz para se alinhar com as decisões da CMR-19, afetando o backhaul de IoT de curto alcance usado em armazéns.

- Outubro de 2024: A Powerfleet concluiu uma aquisição de USD 200 milhões da Fleet Complete, criando uma plataforma de telemática combinada com 2,6 milhões de assinantes.

Escopo do Relatório Global do Mercado de Logística Impulsionada por IoT

| Hardware |

| Software |

| Serviços |

| Gestão de Frotas |

| Rastreamento e Monitoramento de Ativos |

| Gestão de Armazéns e Inventário |

| Otimização de Rotas e Redes |

| Monitoramento de Cadeia de Frio e Condições |

| Outras Aplicações |

| Celular (3G/4G/5G, LTE-M, NB-IoT) |

| LPWAN (LoRaWAN, Sigfox, Wirepas) |

| Satélite e Híbrido |

| Wi-Fi / Bluetooth / UWB |

| Carga Rodoviária |

| Marítimo |

| Carga Aérea |

| Carga Ferroviária |

| Varejo e Comércio Eletrônico |

| Alimentos e Bebidas |

| Saúde e Farmacêutico |

| Fabricação Automotiva e Industrial |

| Petróleo, Gás e Produtos Químicos |

| Aeroespacial e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Gestão de Frotas | ||

| Rastreamento e Monitoramento de Ativos | |||

| Gestão de Armazéns e Inventário | |||

| Otimização de Rotas e Redes | |||

| Monitoramento de Cadeia de Frio e Condições | |||

| Outras Aplicações | |||

| Por Tecnologia de Conectividade | Celular (3G/4G/5G, LTE-M, NB-IoT) | ||

| LPWAN (LoRaWAN, Sigfox, Wirepas) | |||

| Satélite e Híbrido | |||

| Wi-Fi / Bluetooth / UWB | |||

| Por Modo de Transporte | Carga Rodoviária | ||

| Marítimo | |||

| Carga Aérea | |||

| Carga Ferroviária | |||

| Por Usuário Final | Varejo e Comércio Eletrônico | ||

| Alimentos e Bebidas | |||

| Saúde e Farmacêutico | |||

| Fabricação Automotiva e Industrial | |||

| Petróleo, Gás e Produtos Químicos | |||

| Aeroespacial e Defesa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 do mercado de logística impulsionada por IoT?

O tamanho do mercado de logística impulsionada por IoT atingiu USD 59,32 bilhões em 2025.

Com que rapidez os gastos com soluções de IoT em logística crescerão até 2030?

Prevê-se que os gastos agregados cresçam a um CAGR de 11,54%, levando o mercado a USD 102,42 bilhões até 2030.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços gerenciados de IoT registram o CAGR mais rápido de 12,57% à medida que os embarcadores favorecem contratos baseados em resultados.

Qual região oferece o maior potencial de crescimento para a logística conectada?

A Ásia-Pacífico lidera com um CAGR projetado de 14,93% com base em investimentos em portos inteligentes e 5G.

Qual é o principal desafio de cibersegurança para as implantações de IoT em logística?

A capacidade de processamento limitada dos dispositivos dificulta a criptografia robusta, expondo as frotas a riscos de intrusão em toda a rede.

Página atualizada pela última vez em: