Tamanho e Participação do Mercado de MVNO de IoT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

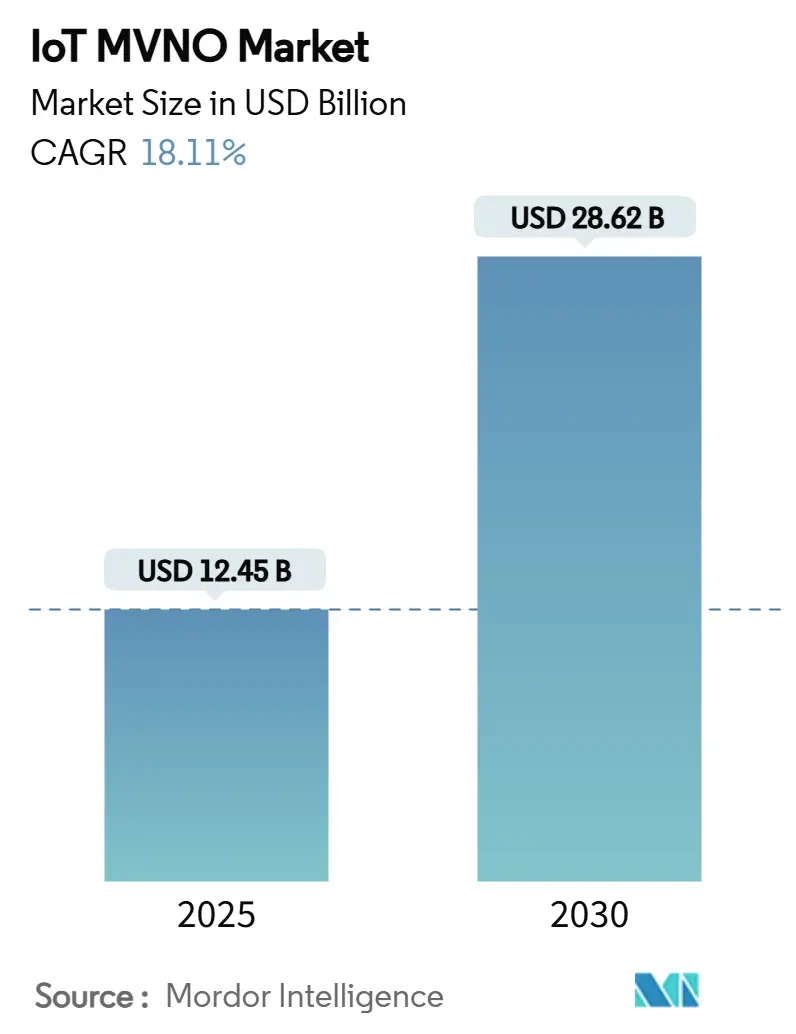

| Tamanho do Mercado (2025) | 12.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.11% CAGR |

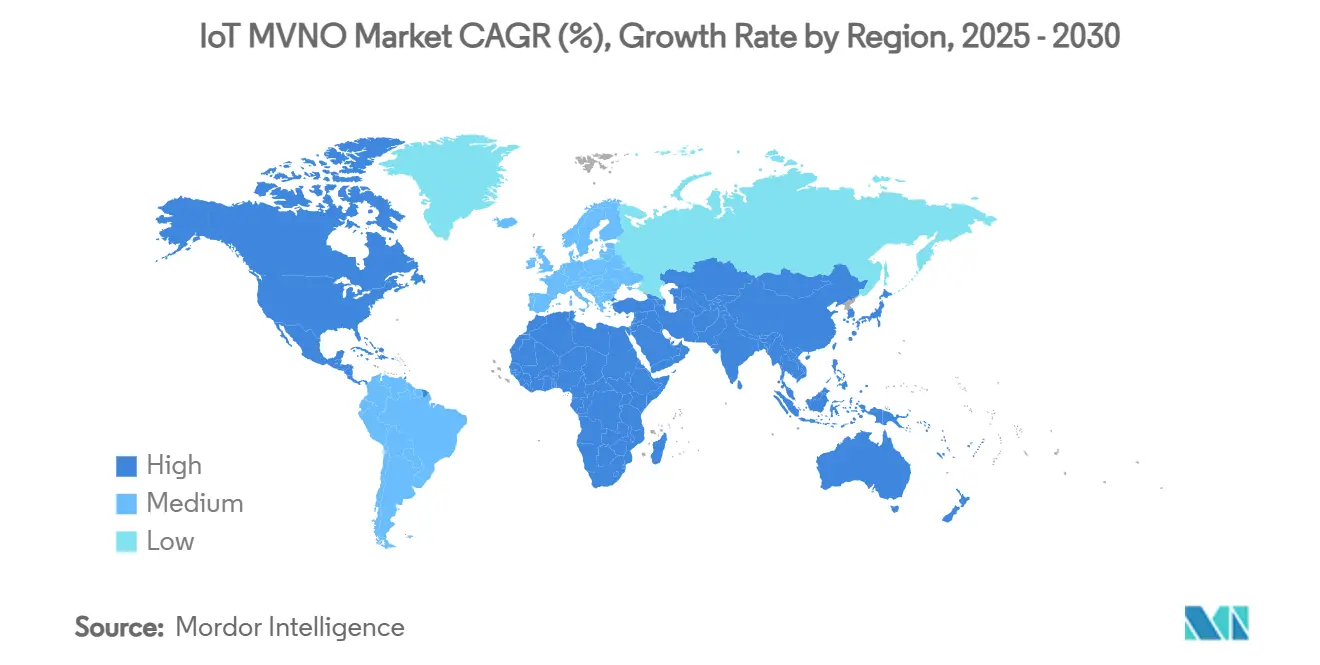

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

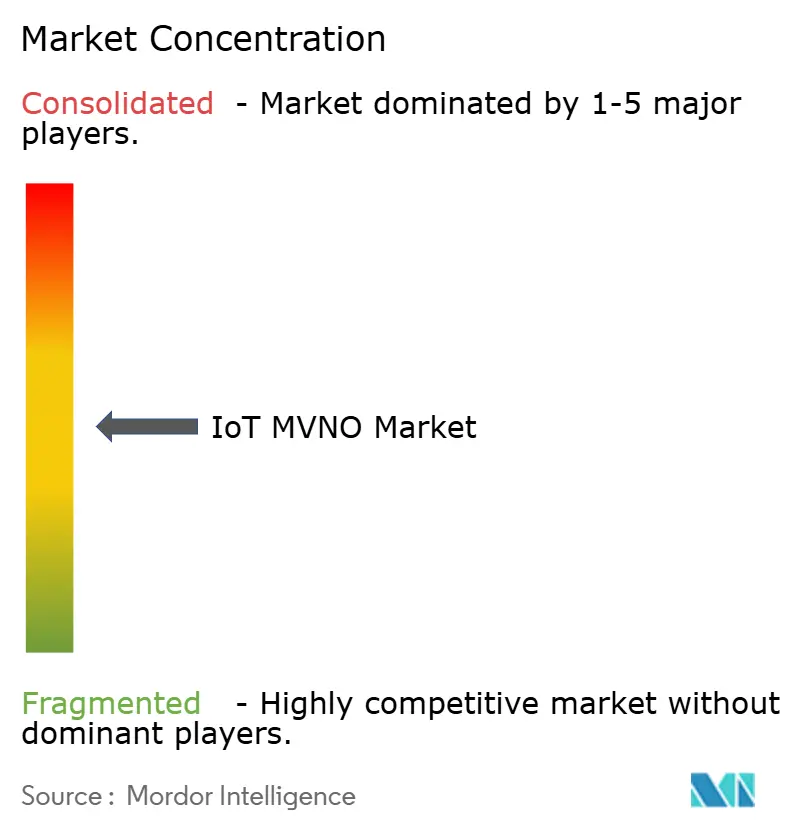

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MVNO de IoT por Mordor Intelligence

O tamanho do mercado de MVNO de IoT atingiu USD 12,45 bilhões em 2025 e está projetado para crescer até USD 28,62 bilhões até 2030, traduzindo-se em um CAGR de 18,11%. Essa expansão reflete a crescente preferência por serviços de conectividade especializados que atendem às necessidades específicas de energia, custo e cobertura dos dispositivos em verticais industriais. As implantações de Área de Ampla Cobertura de Baixa Potência (LPWA), a expansão das implantações de eSIM/iSIM e o suporte regulatório para fatiamento de rede 5G sustentam a demanda, enquanto fabricantes de equipamentos originais automotivos, operadores de redes inteligentes e fabricantes terceirizam cada vez mais o gerenciamento de conectividade para parceiros MVNO de serviço completo. As estratégias competitivas agora giram em torno de acordos de atacado com múltiplos operadores, plataformas de otimização de rede baseadas em IA e recursos de segurança de valor agregado que combatem a comoditização da conectividade. As oportunidades de crescimento geográfico se concentram na Ásia-Pacífico, onde os investimentos em cidades inteligentes e a digitalização da manufatura superam as médias globais, mesmo que a América do Norte mantenha a liderança por meio de ecossistemas avançados de IoT e regras favoráveis de acesso ao atacado.

Principais Conclusões do Relatório

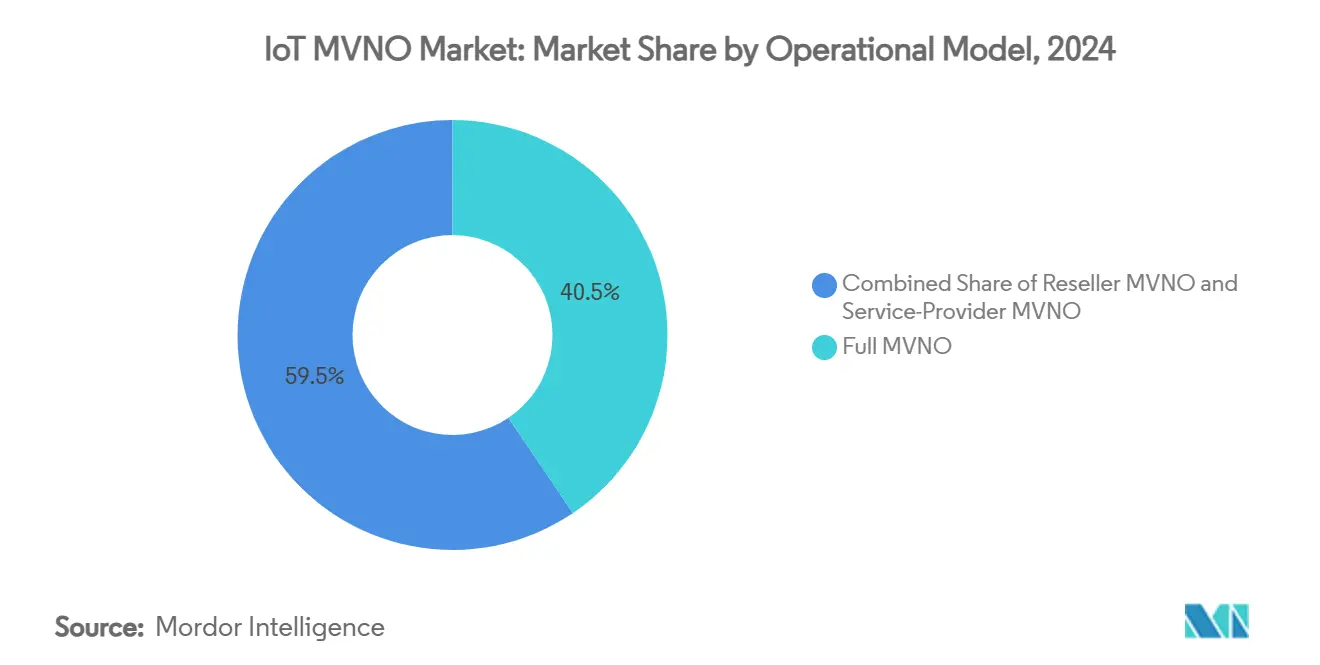

- Por modelo operacional, as operações de MVNO completo capturaram 40,54% da participação do mercado de MVNO de IoT em 2024, enquanto os MVNOs revendedores avançam a um CAGR de 20,15% até 2030.

- Por vertical de aplicação, automotivo e transporte liderou com uma participação de receita de 28,54% em 2024, enquanto a conectividade de energia e serviços públicos está prevista para expandir a um CAGR de 22,32% até 2030.

- Por tecnologia de conectividade, 4G/LTE reteve 46,25% da participação do tamanho do mercado de MVNO de IoT em 2024 e os serviços 5G estão progredindo a um CAGR de 21,87% até 2030.

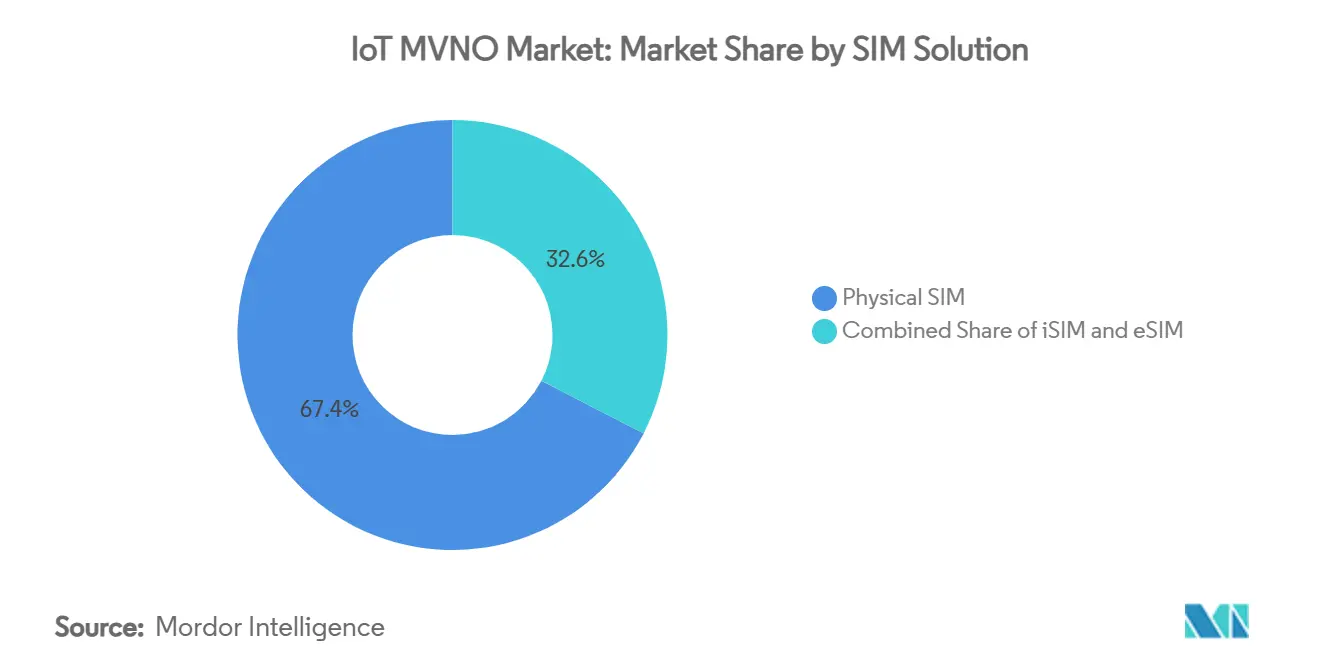

- Por solução de SIM, os SIMs físicos detinham 67,43% do tamanho do mercado de MVNO de IoT em 2024, enquanto as remessas de iSIM estão projetadas para crescer a um CAGR de 20,56% entre 2025-2030.

- Por geografia, a América do Norte respondeu por 38,54% da participação do mercado de MVNO de IoT em 2024, mas a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 19,7% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MVNO de IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de LPWA (NB-IoT e LTE-M) | +3.2% | Global, forte na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das implantações de eSIM/iSIM | +2.8% | América do Norte e UE liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| Plataformas de otimização de rede baseadas em IA | +2.1% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Necessidades de conformidade de relatórios de carbono de fabricantes de equipamentos originais | +1.9% | UE e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mandatos de fatiamento de rede 5G para MVNOs | +2.4% | América do Norte, Europa, mercados selecionados de APAC | Longo prazo (≥ 4 anos) |

| Expansão de programas de veículos conectados | +3.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de LPWA (NB-IoT e LTE-M)

As tecnologias LPWA permitem que dispositivos alimentados por bateria operem por até 10 anos enquanto permanecem conectados, e as redes comerciais NB-IoT/LTE-M agora abrangem mais de 100 países. [1]GSMA, "Especificação Técnica SGP.32 v1.2," gsma.com Os MVNOs agregam essa capacidade em múltiplos operadores, reduzindo os custos de conectividade no nível do dispositivo em até 70% em comparação com as alternativas celulares tradicionais. A eficiência de custos acelera a adoção no monitoramento ambiental e no rastreamento de ativos, mas as barreiras de entrada mais baixas intensificam a rivalidade, deslocando a competição para métricas de qualidade de serviço e amplitude de cobertura global.

Expansão das Implantações de eSIM/iSIM

A especificação GSMA SGP.32 padroniza o provisionamento remoto de SIM para dispositivos de IoT, eliminando o manuseio de SIM físico e permitindo downloads de perfis de múltiplos operadores. As previsões do setor mostram que as conexões eSIM capturam 37% dos endpoints de IoT celular até 2030, seguidas de perto pelo iSIM com 34%. Os MVNOs ganham a flexibilidade de trocar de rede sob demanda, otimizar as compensações entre custo e desempenho e suportar implantações verdadeiramente globais sem intervenção manual, comandando assim preços premium para pacotes de conectividade definidos por software.

Plataformas de Otimização de Rede Baseadas em IA

A análise de IA detecta anomalias, prevê congestionamentos e automatiza a alocação de recursos para manter os níveis de serviço acordados em escala. Essas capacidades tornam-se críticas à medida que a densidade de dispositivos de IoT aumenta e os requisitos de latência se tornam mais rigorosos para aplicações de saúde, manufatura e transporte. Os MVNOs que integram IA podem reduzir o tempo de inatividade não planejado, diminuir as despesas operacionais e introduzir modelos de precificação baseados em uso que alinham os encargos de conectividade com as condições da rede, proporcionando benefícios mensuráveis de custo total de propriedade que contrariam as pressões de erosão de ARPU.

Necessidades de Conformidade de Relatórios de Carbono de Fabricantes de Equipamentos Originais

As obrigações da Diretiva de Relatórios de Sustentabilidade Corporativa da UE exigem que as empresas monitorem as emissões de Escopo 3, criando demanda por sensores conectados que rastreiam localização, temperatura e uso de energia em tempo real. [2]MDPI, "Responsabilidade de Carbono Impulsionada por Blockchain em Cadeias de Suprimentos," mdpi.com Etiquetas de IoT ambiente, como os Pixels de IoT sem bateria da Wiliot, fornecem fluxos de dados de baixo custo que alimentam painéis de carbono automatizados. Os MVNOs que oferecem conectividade segura e de baixa potência para monitoramento de pegada de carbono garantem contratos de longo prazo e margens premium porque a transferência de dados crítica para conformidade permanece inegociável nos orçamentos corporativos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de ARPU de conectividade | -2.7% | Global, mais pronunciada em mercados maduros | Curto prazo (≤ 2 anos) |

| Barreiras regulatórias de roaming permanente | -1.8% | UE, Oriente Médio, mercados selecionados de APAC | Médio prazo (2-4 anos) |

| Acesso limitado de MVNO ao espectro privado de 5G | -1.4% | América do Norte, Europa, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Custos crescentes de certificação de segurança IoT-SAFE | -1.2% | Global, afetando significativamente MVNOs menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de ARPU de Conectividade

A receita média por conexão de IoT está caindo para USD 1 por mês, conforme ilustrado pelo portfólio de 19 milhões de conexões da KORE Wireless. [3]KORE Wireless, "Resultados do 3º Trimestre de 2024," korewireless.comAs pressões de comoditização se intensificam onde os padrões LPWA equalizam as capacidades técnicas e as grandes empresas negociam descontos por volume acentuados. Os MVNOs protegem o risco de margem agrupando gerenciamento de dispositivos, segurança e análise em ofertas em camadas que deslocam a competição de preços para o reconhecimento de valor em vez de taxas por megabyte.

Barreiras Regulatórias de Roaming Permanente

As regras da UE que restringem o roaming permanente obrigam os MVNOs a estabelecer acordos de atacado locais ou operar IMSIs específicos por país, aumentando os custos operacionais e complicando as implantações globais. Abordagens divergentes no Oriente Médio e em partes da APAC também inibem implantações transfronteiriças contínuas, reduzindo as economias de escala e prolongando o tempo de entrada no mercado para projetos de IoT multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo Operacional: MVNOs Completos Lideram o Controle de Infraestrutura

Os MVNOs completos capturaram 40,54% da participação do mercado de MVNO de IoT em 2024, refletindo a demanda dos clientes por controle granular de tráfego, APNs privadas e faturamento personalizado. Os operadores que adotam esse modelo negociam taxas de atacado diretas em múltiplas redes, melhorando a alavancagem de margem e permitindo acordos de nível de serviço diferenciados. O tamanho do mercado de MVNO de IoT atribuível aos MVNOs completos está projetado para expandir a um CAGR de 16,2% até 2030, à medida que as implantações de missão crítica favorecem a propriedade de infraestrutura para estabilidade de longo prazo e conformidade regulatória.

Os MVNOs revendedores registram o CAGR mais rápido de 20,15% ao enfatizar a ativação rápida de serviços e zero sobrecarga de infraestrutura. As empresas que adotam uma mentalidade de aquisição em nuvem primeiro selecionam ofertas de revendedores para evitar compromissos de capital, embora a profundidade de recursos permaneça mais limitada. O posicionamento competitivo, portanto, depende de se os clientes priorizam o tempo de entrada no mercado e a simplicidade ou a funcionalidade personalizada e o controle de margem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Aplicação: Dominância Automotiva Encontra Crescimento de Serviços Públicos

Automotivo e transporte manteve uma liderança de receita de 28,54% em 2024, impulsionada pelo eCall obrigatório, telemetria de seguro baseado em uso e entrega de software via rede. Os ciclos de vida de carros conectados superam as taxas de atualização de dispositivos de consumo, garantindo receitas de assinatura plurianuais que ancoram os fluxos de caixa dos MVNOs. Os serviços públicos, no entanto, registram um CAGR de 22,32% à medida que as implantações de medidores inteligentes, a adoção de sensores na borda da rede e os requisitos de balanceamento de energia renovável multiplicam as contagens de dispositivos, sinalizando novas oportunidades de escala para o mercado de MVNO de IoT.

À medida que a automação industrial, o monitoramento remoto de saúde e os projetos de cidades inteligentes amadurecem, a exposição vertical diversificada torna-se crítica para a resiliência da receita. Os MVNOs com interfaces de programação de aplicações específicas para verticais, credenciais de conformidade e parcerias de ecossistema aprofundam a fidelidade dos clientes, protegendo a capacidade de precificação premium mesmo em cenários de largura de banda comoditizada.

Por Tecnologia de Conectividade: Estabilidade do 4G Permite a Transição para o 5G

O 4G/LTE manteve 46,25% da participação das linhas de IoT ativas em 2024, sustentando aplicações onde a ubiquidade de cobertura e a acessibilidade dos módulos superam os ganhos de desempenho do 5G. No entanto, as assinaturas de 5G estão crescendo a um CAGR de 21,87%, impulsionadas pelo fatiamento de rede e comunicações de baixa latência ultraconfiáveis para automação de fábricas e pilotos de mobilidade autônoma. O tamanho do mercado de MVNO de IoT atribuível às conexões 5G está previsto para atingir USD 6,3 bilhões até 2030, enfatizando a importância de plataformas de orquestração preparadas para o futuro que abrangem ambas as gerações.

NB-IoT e LTE-M preenchem nichos de baixo rendimento, como sensoriamento ambiental, oferecendo vida útil de bateria de uma década e penetração profunda em ambientes internos. O NB-IoT via satélite e o 5G não terrestre complementam as coberturas celulares, garantindo alcance global para segmentos marítimos, de aviação e de ativos remotos. Os MVNOs que integram perfis de satélite terrestre e LEO em um único SIM melhoram a continuidade do serviço e desbloqueiam fluxos de receita diferenciados.

Por Solução de SIM: Dominância Física Enfrenta Disrupção Digital

Os SIMs físicos ainda respondiam por 67,43% das unidades de IoT implantadas em 2024, pois as empresas favoreciam fluxos de trabalho de logística comprovados e compatibilidade com fornecedores de dispositivos. No entanto, as remessas de iSIM estão crescendo a um CAGR de 20,56% à medida que a integração no nível do chip reduz o custo da lista de materiais e diminui os fatores de forma. A penetração de eSIM supera 30% em gateways automotivos e industriais, onde as trocas de perfil remoto reduzem as despesas de deslocamento de técnicos e os mandatos de conformidade regulatória exigem opções de retorno à rede local.

O mercado de MVNO de IoT agora se agrupa em torno de capacidades de orquestração que suportam parques de SIM híbridos, permitindo que os clientes migrem de fatores de forma físicos para incorporados sem interrupção do serviço. Os provedores que investem cedo em hubs de provisionamento remoto de SIM interoperáveis garantem vantagens de custo de troca e ganham visibilidade em dois fluxos de receita: conectividade e gerenciamento do ciclo de vida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: Grandes Empresas Impulsionam a Receita, PMEs Mostram Crescimento

As grandes empresas contribuíram com 59,43% da receita de 2024, pois cadeias de suprimentos globais, operadores de frotas multinacionais e fabricantes de nível 1 demandavam suporte especializado, cobertura de operadora redundante e controles de segurança rigorosos. Altas contagens médias de dispositivos e contratos plurianuais reforçam a estabilidade do fluxo de caixa para os provedores de serviços. Em paralelo, a adoção por PMEs está acelerando a um CAGR de 19,86%, sinalizando o apelo crescente de casos de uso de IoT, como manutenção preditiva, monitoramento de cadeia de frio e automação de edifícios inteligentes.

As ofertas do mercado de MVNO de IoT empacotadas com painéis de baixo código, modelos de preços de pagamento conforme o crescimento e integração rápida reduzem o atrito para PMEs com recursos limitados. Os provedores que combinam provisionamento automatizado com ecossistemas dedicados de parceiros de canal exploram um motor de crescimento de longa cauda que compensa as trajetórias de ARPU em desaceleração em contas empresariais saturadas.

Análise Geográfica

A América do Norte permaneceu o maior contribuinte regional em 2024, reivindicando 38,54% da participação do mercado de MVNO de IoT com base nas implantações avançadas de 4G/5G, acesso de atacado obrigatório e adoção antecipada de serviços de veículos conectados e monitoramento de saúde. Pilotos de 5G privado em centros de manufatura e orientações federais sobre rotulagem cibernética de IoT sustentam a demanda por conectividade segura e habilitada para fatiamento.

A Ásia-Pacífico é a região de crescimento mais rápido, devendo contribuir com 270 milhões de conexões de IoT celular licenciadas até 2030, impulsionada por projetos de cidades inteligentes apoiados pelo governo, incentivos de manufatura digital e cobertura 5G em aceleração. A diversidade regulatória na Índia, China e nações do Sudeste Asiático exige conformidade localizada e estratégias de roaming com múltiplos operadores, mas as economias de escala e as tendências de urbanização superam os custos de complexidade.

A Europa sustenta uma base instalada considerável por meio de legislação rigorosa de cibersegurança e diretrizes proativas de fatiamento de rede que recompensam os MVNOs capazes de fornecer camadas de serviço ajustadas verticalmente. As novas obrigações de cibersegurança da UE aplicáveis a partir de dezembro de 2024 elevam a demanda por módulos habilitados para elemento seguro e pacotes de conectividade gerenciada. Em outros lugares, o Oriente Médio e a África ganham impulso por meio de projetos de cidades inteligentes e digitalização de energia, enquanto a América do Sul adota cada vez mais casos de uso de agricultura de precisão que exigem cobertura dual satélite-celular para superar as lacunas de conectividade rural.

Cenário Competitivo

O mercado de MVNO de IoT apresenta fragmentação moderada, com os principais players como KORE Wireless, Aeris Communications e 1NCE aproveitando acordos de atacado com múltiplos operadores, orquestração de eSIM e valores agregados específicos para verticais para se diferenciar. A KORE continua a racionalizar as operações enquanto expande as ofertas de segurança baseadas em IA para defender as margens em meio à compressão de ARPU. A Aeris lançou uma pilha de segurança de IoT totalmente integrada em 2025 que incorpora detecção de ameaças na camada de conectividade, sinalizando a convergência entre serviços de conectividade gerenciada e cibersegurança.

A atividade de fusões e aquisições se intensifica à medida que a escala e as capacidades tecnológicas se tornam necessidades competitivas. A aquisição da Cubic Telecom pela SoftBank e o acordo de revendedor da Wireless Logic com a Starlink ilustram movimentos em direção a propostas terrestres-satelitais integradas e maior alcance geográfico. Os concorrentes também estão investindo em otimização de rede habilitada por IA e gerenciamento de fatias 5G para entregar produtos baseados em SLA. Embora os provedores de nuvem em hiperescala e as operadoras legadas ameacem comoditizar o transporte, os MVNOs especializados preservam sua vantagem ao agrupar interfaces de programação de aplicações, automação de integração de dispositivos e kits de ferramentas de conformidade específicos para domínios.

As oportunidades de espaço em branco emergentes incluem monitoramento de pegada de carbono, agricultura de precisão e rastreamento de ativos de baixo custo, segmentos onde os provedores cultivam expertise de domínio e aproveitam sobreposições de LPWA ou satélite para reduzir os riscos de lacunas de cobertura. A diferenciação estratégica, portanto, gira em torno da amplitude dos acordos de acesso global, da profundidade de orquestração e da capacidade de integrar a conectividade em fluxos de trabalho mais amplos de transformação digital.

Líderes do Setor de MVNO de IoT

KORE Wireless Group Holdings Inc.

Aeris Communications Inc.

1NCE GmbH & Co. KG

Wireless Logic Ltd.

Cubic Telecom Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 1NCE captou USD 60 milhões para expandir nos Estados Unidos, Ásia-Pacífico e América Latina, elevando o financiamento total para USD 160 milhões enquanto suporta 30 milhões de dispositivos ativos.

- Março de 2025: A Thales selecionou a Wireless Logic como seu parceiro de IoT para ampliar o alcance da solução global e enriquecer as capacidades de segurança.

- Fevereiro de 2025: A Aeris lançou o IoT Watchtower, um serviço de segurança celular totalmente integrado destinado a mitigar ameaças no nível do dispositivo.

- Janeiro de 2025: A aquisição da Truphone pela TP Global Operations foi finalizada, com foco na habilitação de eSIM para clientes de serviços financeiros em nove jurisdições.

Escopo do Relatório Global do Mercado de MVNO de IoT

| MVNO Completo |

| MVNO de Provedor de Serviços |

| MVNO Revendedor |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Industrial e Manufatura |

| Saúde |

| Cidades Inteligentes e Setor Público |

| Agricultura |

| 2G / 3G |

| 4G / LTE |

| 5G |

| NB-IoT |

| LTE-M |

| IoT via Satélite |

| SIM Físico |

| eSIM |

| iSIM |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo Operacional | MVNO Completo | ||

| MVNO de Provedor de Serviços | |||

| MVNO Revendedor | |||

| Por Vertical de Aplicação | Automotivo e Transporte | ||

| Energia e Serviços Públicos | |||

| Industrial e Manufatura | |||

| Saúde | |||

| Cidades Inteligentes e Setor Público | |||

| Agricultura | |||

| Por Tecnologia de Conectividade | 2G / 3G | ||

| 4G / LTE | |||

| 5G | |||

| NB-IoT | |||

| LTE-M | |||

| IoT via Satélite | |||

| Por Solução de SIM | SIM Físico | ||

| eSIM | |||

| iSIM | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MVNO de IoT?

O tamanho do mercado de MVNO de IoT atingiu USD 12,45 bilhões em 2025 e está previsto para crescer para USD 28,62 bilhões até 2030 a um CAGR de 18,11%.

Qual vertical de aplicação gera mais receita de MVNO de IoT?

Automotivo e transporte detém a maior participação de receita de 28,54% devido aos mandatos de veículos conectados e assinaturas de telemática.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas de digitalização da manufatura, iniciativas de cidades inteligentes em larga escala e implantações rápidas de 5G estão impulsionando um CAGR regional superior a 19%.

Como as tecnologias eSIM e iSIM estão influenciando o mercado?

As soluções de SIM incorporado eliminam a logística de SIM físico, suportam provisionamento remoto e devem representar mais de 70% das conexões de IoT celular até 2030.

Quais estratégias os principais MVNOs estão usando para proteger as margens em meio ao declínio de ARPU?

Os principais provedores agrupam otimização de rede baseada em IA, serviços de segurança e plataformas específicas para verticais para deslocar a competição do preço para o valor.

Página atualizada pela última vez em: