Tamanho e Participação do Mercado de Segurança IoT na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

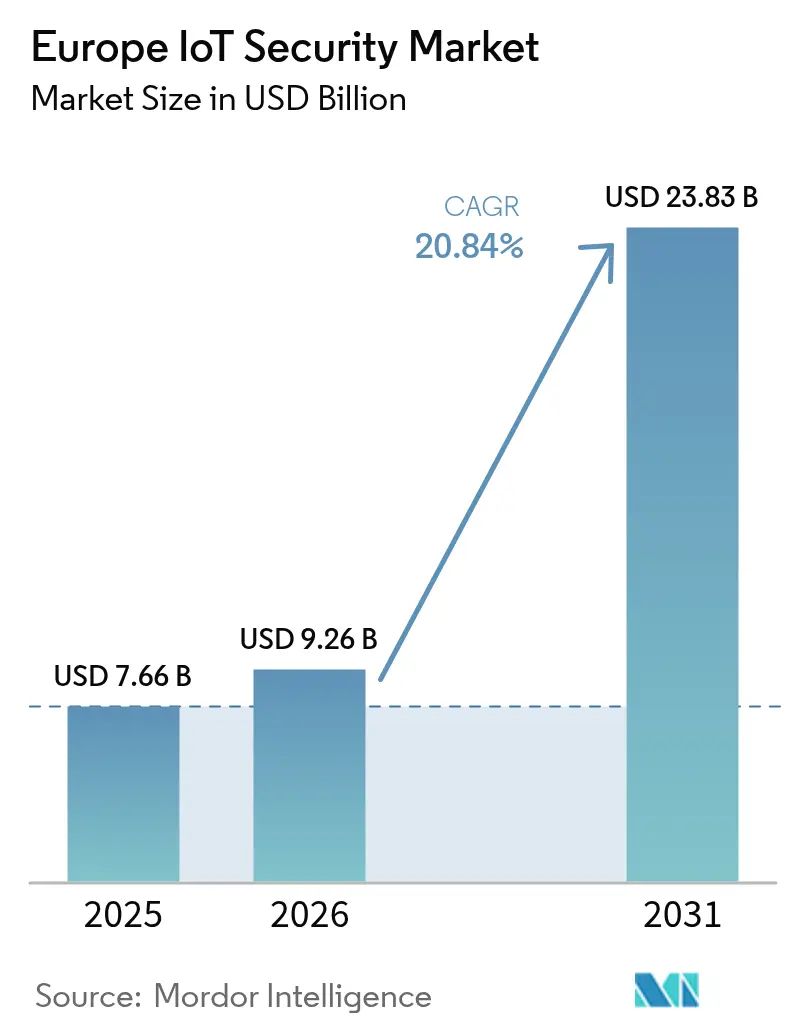

| Tamanho do mercado no ano base (2025) | 7.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores_Security_Market_-_Key_Players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança IoT na Europa por Mordor Intelligence

O tamanho do mercado de Segurança IoT na Europa em 2026 é estimado em USD 9,26 bilhões, crescendo a partir do valor de 2025 de USD 7,66 bilhões, com projeções para 2031 mostrando USD 23,83 bilhões, crescendo a um CAGR de 20,84% no período 2026-2031. O aumento dos ataques cibernéticos a dispositivos conectados, os rigorosos mandatos regulatórios e a rápida adoção de soluções da Indústria 4.0 na manufatura combinam-se para acelerar os gastos em plataformas de segurança especializadas. A demanda concentra-se em defesas centradas em rede que protegem a tecnologia operacional, enquanto os investimentos em criptografia resistente a computação quântica sinalizam prioridades de resiliência de longo prazo. Fornecedores que oferecem análises de segurança híbridas de nuvem e borda ganham espaço à medida que as empresas equilibram as regras de soberania de dados com a necessidade de inteligência de ameaças escalável. A intensificação da concorrência de startups de nicho e fabricantes de semicondutores está levando os incumbentes a adquirir capacidades especializadas, especialmente em detecção orientada por IA e design de elemento seguro.

Principais Conclusões do Relatório

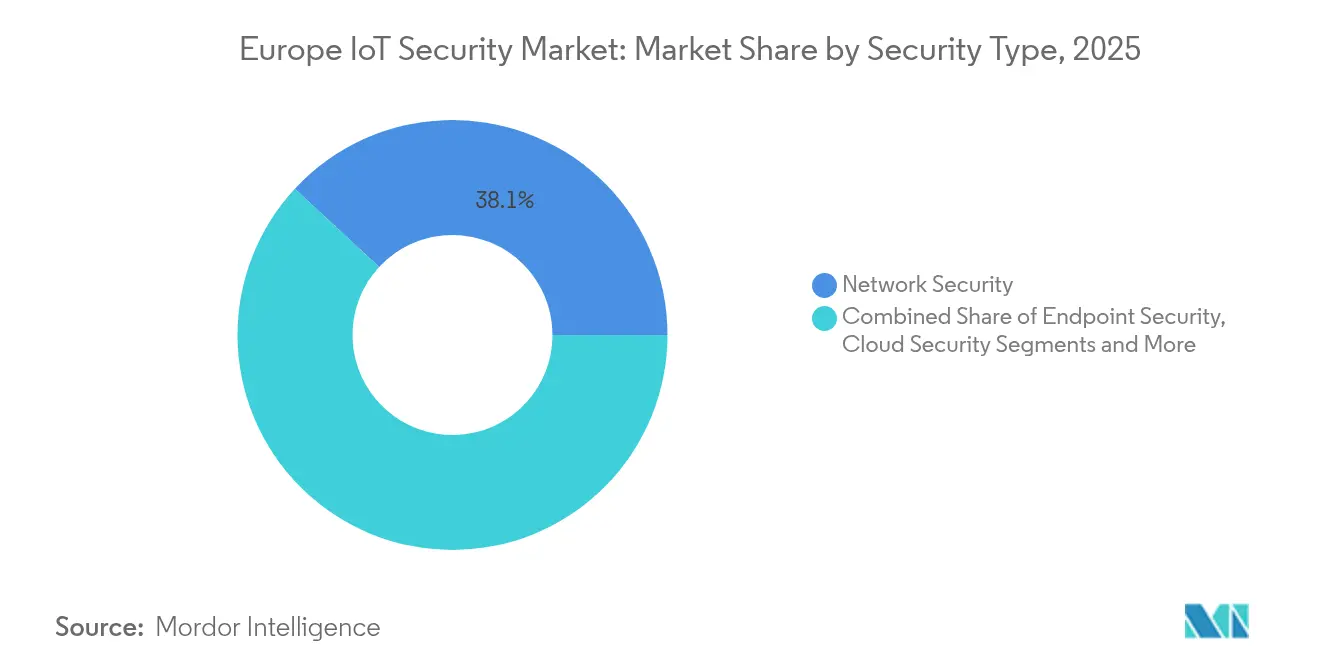

- Por tipo de segurança, a Segurança de Rede liderou com 38,10% da participação do mercado de Segurança IoT na Europa em 2025, enquanto a Segurança em Nuvem deve crescer a um CAGR de 21,08% até 2031.

- Por solução, o Software representou 65,80% do tamanho do mercado de Segurança IoT na Europa em 2025; os Serviços registram o maior CAGR previsto de 22,15% até 2031.

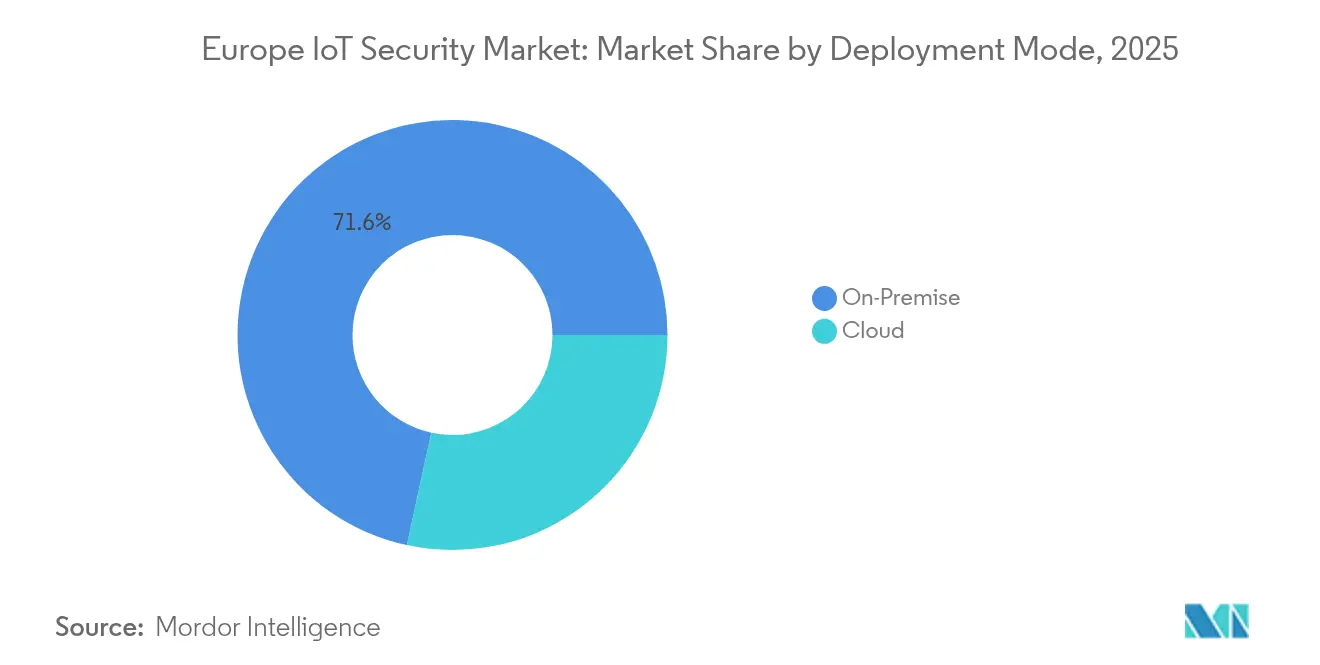

- Por modo de implantação, as instalações Locais detinham 71,60% da participação de receita em 2025, enquanto a implantação em Nuvem avança a um CAGR de 22,35%.

- Por setor do usuário final, Manufatura e Industrial comandou 35,70% da participação do tamanho do mercado de Segurança IoT na Europa em 2025; Saúde e Ciências da Vida é o segmento de crescimento mais rápido, com CAGR de 21,25%.

- Por país, a Alemanha capturou 41,30% da participação de receita em 2025; o Reino Unido apresenta a perspectiva mais forte com CAGR de 21,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança IoT na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de endpoints IoT ampliando a superfície de ataque | +4.2% | Global | Médio prazo (2-4 anos) |

| Mandatos de proteção de dados em toda a UE acelerando os gastos com segurança | +5.8% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Rápida adoção de IoT industrial em fábricas inteligentes | +3.9% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Ataques cibernéticos sofisticados à infraestrutura crítica | +4.5% | Global, com foco na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Iniciativas de criptografia pronta para pós-computação quântica | +2.1% | Em toda a UE, com adoção antecipada na França e Alemanha | Longo prazo (≥ 4 anos) |

| Horizonte Europa e subsídios nacionais para melhorias de segurança em PMEs | +1.8% | Em toda a UE, particularmente na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Endpoints IoT Ampliando a Superfície de Ataque

As empresas europeias adicionaram milhões de sensores, gateways e unidades de robótica durante 2024, impulsionando um aumento de 107% nos ataques focados em IoT. A manufatura registrou mais de 500 incidentes de ransomware que interromperam linhas de produção discretas e forçaram paralisações custosas. Maquinário legado de campo marrom integrado a redes baseadas em IP dissolve os perímetros tradicionais, obrigando os CISOs a implantar agentes de confiança zero escaláveis e sobreposições de gerenciamento de dispositivos seguros. A demanda por plataformas de proteção de endpoint que aplicam remotamente a integridade do firmware e detectam comportamentos anômalos, portanto, aumenta em todo o mercado de Segurança IoT na Europa. Fornecedores capazes de monitorar dispositivos heterogêneos sem impactar o rendimento operacional ganham vantagem competitiva entre os adotantes da Indústria 4.0.

Mandatos de Proteção de Dados em Toda a UE Acelerando os Gastos com Segurança

A Diretiva NIS2, em vigor desde outubro de 2024, estendeu as obrigações de notificação de violações e gestão de riscos a cerca de 350.000 organizações europeias[1]ENISA, "Diretiva NIS2 Explicada," enisa.europa.eu. A promulgação paralela da Lei de Resiliência Cibernética obriga os fabricantes a incorporar segurança por design e manter listas de materiais de software, com multas chegando a EUR 15 milhões. Operadoras de saúde e telecomunicações na França já enfrentam auditorias ativas da ANSSI após várias violações de registros multimilionários durante 2024. A urgência de conformidade está se traduzindo em realocações imediatas de orçamento para soluções de detecção gerenciada, gestão de vulnerabilidades e avaliação da cadeia de suprimentos, impulsionando o crescimento de curto prazo em todo o mercado de Segurança IoT na Europa.

Rápida Adoção de IoT Industrial em Fábricas Inteligentes

O roteiro da Indústria 4.0 da Alemanha sustenta investimentos anuais em digitalização que se aproximam de EUR 40 bilhões, levando as fábricas a convergir ambientes de TI e TO. O Regulamento ONU 155 sobre cibersegurança automotiva exige ainda capacidades de atualização segura de software para fabricantes de veículos, ampliando a demanda por firewalls de TO especializados, detecção de intrusão com reconhecimento de protocolo e plataformas de teste de gêmeo digital. O projeto DAIS de EUR 33 milhões ilustra o impulso estratégico em direção à computação de borda habilitada por IA que processa dados industriais localmente, reduzindo assim a exposição à nuvem, mas exigindo criptografia robusta no local.

Ataques Cibernéticos Sofisticados à Infraestrutura Crítica

As campanhas de ransomware contra concessionárias europeias cresceram 19% em 2023, com 80% dos incidentes induzindo consequências físicas, desde a paralisação da produção até apagões regionais. Investigações na Espanha e em Portugal sobre falsificação de GPS e suposta sabotagem sublinham as apostas geopolíticas das vulnerabilidades de IoT. Os governos agora exigem divulgação de incidentes em tempo real e defendem abordagens de engenharia informada por cibersegurança que incorporam princípios de segurança no momento do design. Isso intensifica a aquisição de monitoramento baseado em anomalias e chipsets de inicialização segura, impulsionando o mercado de Segurança IoT na Europa ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões de segurança fragmentados em dispositivos heterogêneos | -2.1% | Em toda a UE | Médio prazo (2-4 anos) |

| Alto custo de integração para ativos legados de campo marrom | -1.8% | Alemanha, França, regiões industriais | Longo prazo (≥ 4 anos) |

| Escassez de talentos em segurança IoT nas PMEs europeias | -1.5% | Em toda a UE, particularmente na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de semicondutores atrasando a implantação de elementos seguros | -1.2% | Global, com preocupações de dependência da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Segurança Fragmentados em Dispositivos Heterogêneos

Embora a ETSI EN 303 645 defina controles de base, como a remoção de senhas padrão, diferentes estruturas setoriais e esquemas nacionais de certificação adicionam camadas de complexidade[2]ETSI, "Norma de Segurança IoT para Consumidores EN 303 645," etsi.org. O futuro Esquema Europeu de Certificação de Cibersegurança baseia-se nos Critérios Comuns, mas introduz novas classes de garantia, deixando as PMEs a lidar com auditorias sobrepostas e honorários de consultoria crescentes. O projeto SMESEC constatou que 43% dos ataques agora têm como alvo pequenas empresas cujos portfólios de dispositivos abrangem categorias de consumo e industrial, atrasando implantações de segurança em larga escala.

Alto Custo de Integração para Ativos Legados de Campo Marrom

Plantas industriais que operam maquinário com ciclos de vida de décadas precisam modernizar a segurança em protocolos como CAN ou MVB que nunca foram projetados para autenticação. Gateways de segmentação de rede, tradutores de protocolo seguros e patches de firmware sob medida exigem preços premium e mão de obra especializada em escassez. Iniciativas europeias como a VE-ASCOT sublinham a profundidade técnica necessária para construir cadeias de confiança dentro de fábricas de semicondutores, onde o tempo de inatividade acarreta custos horários de sete dígitos. A alta intensidade de capital, portanto, modera as taxas de adoção entre fabricantes de médio porte e restringe partes do mercado de Segurança IoT na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Dominância de Rede Encontra Aceleração da Nuvem

A Segurança de Rede gerou 38,10% da receita em 2025, sublinhando seu papel fundamental no isolamento do tráfego industrial e na aplicação da segmentação de menor privilégio. Mecanismos de inspeção profunda de pacotes ajustados para Modbus, PROFINET e OPC UA mitigam os riscos de movimento lateral em backbones convergidos de TI-TO. Dentro do tamanho do mercado de Segurança IoT na Europa para defesas de conectividade, espera-se que a análise de ameaças com reconhecimento de protocolo cresça paralelamente às redes privadas 5G que conectam robôs móveis autônomos nos pisos de fábrica. A Segurança em Nuvem, embora menor hoje, cresce a um CAGR de 21,08% à medida que as empresas migram pipelines de dados para nuvens hiperescaladas e soberanas regionais. As ofertas de borda de serviço de acesso seguro (SASE) que convergem redes de confiança zero e firewalls nativos de nuvem ocupam posição de destaque nos roteiros de aquisição de 2025, posicionando a Segurança em Nuvem para reduzir a diferença de receita antes de 2031.

A demanda por Segurança de Endpoint e de Aplicações acompanha a proliferação de câmeras inteligentes, sensores vestíveis e microsserviços que exigem validação contínua da integridade do software. Controles incorporados ou em nível de chip, como funções fisicamente não clonáveis (PUFs), aparecem em novos dispositivos automotivos e de saúde, com programas de semicondutores cofinanciados no âmbito do Projeto Importante de Interesse Europeu Comum (IPCEI) impulsionando a adoção. Fornecedores que entregam portfólios holísticos nessas camadas capturarão uma fatia maior do mercado de Segurança IoT na Europa.

Por Solução: Liderança do Software Versus Crescimento dos Serviços

O Software representou 65,80% do total de gastos em 2025, pois as empresas preferem mecanismos de análise baseados em licença que escalam para centenas de milhares de dispositivos. A detecção de anomalias comportamentais, a orquestração segura de atualizações de firmware e o gerenciamento do ciclo de vida de chaves criptográficas são cada vez mais entregues como módulos em contêineres, fáceis de implantar em clusters Kubernetes. Consequentemente, os fornecedores de plataformas que empacotam feeds de inteligência de ameaças e scanners de vulnerabilidades em um console unificado mantêm altas taxas de renovação em todo o tamanho do mercado de Segurança IoT na Europa.

Os Serviços, no entanto, registram o CAGR mais rápido de 22,15%, pois as PMEs sem especialistas internos terceirizam a caça a ameaças, a resposta a incidentes e os relatórios de conformidade. Os provedores de serviços de segurança gerenciados (MSSPs) agrupam monitoramento 24×7, testes de penetração e avaliações de lacunas regulatórias em modelos de assinatura atraentes sob orçamentos de capital apertados. Consultores independentes de fornecedores que podem integrar controles de segurança díspares em ambientes complexos de campo marrom e documentar a conformidade com a Lei de Resiliência Cibernética estão posicionados para demanda sustentada no setor de Segurança IoT na Europa. As vendas de Hardware permanecem mais estáveis, ancoradas por módulos de plataforma confiável e elementos seguros exigidos para implantes médicos de alto risco e ECUs automotivas.

Por Modo de Implantação: Prevalência Local Versus Migração para a Nuvem

As soluções Locais retiveram 71,60% da participação de mercado em 2025, reflexo das rígidas normas de proteção de dados da UE e das prioridades de segurança operacional na infraestrutura crítica. Hospitais e usinas de energia insistem na inspeção local de pacotes e em repositórios de patches offline para garantir latências determinísticas e auditabilidade regulatória. Fabricantes alemães maduros ampliam as zonas desmilitarizadas existentes com dispositivos de isolamento de hardware em vez de encaminhar telemetria para SOCs externos, preservando a dominância dos gastos locais na categoria de participação do mercado de Segurança IoT na Europa.

No entanto, as implantações em Nuvem estão crescendo a um CAGR de 22,35%. O Centro Europeu de Competência em Cibersegurança reservou EUR 390 milhões para plataformas de detecção baseadas em IA no âmbito do Programa Europa Digital, acelerando a pesquisa em defesas SaaS escaláveis. As empresas adotam cada vez mais projetos híbridos nos quais gateways de borda realizam filtragem em tempo real enquanto fluxos de metadados são enviados para nuvens regionais para análises pesadas. Esse modelo de dupla camada equilibra soberania e elasticidade, expandindo a receita endereçável para startups de segurança nativas de nuvem no mercado de Segurança IoT na Europa.

Por Setor do Usuário Final: Liderança da Manufatura Versus Crescimento Acelerado da Saúde

Os segmentos de Manufatura e Industrial entregaram 35,70% da receita de 2025 graças a modernizações em larga escala de linhas de robótica, maquinário CNC conectado e armazéns automatizados. A NIS2 estende as obrigações de gestão de riscos profundamente nas cadeias de suprimentos, obrigando fornecedores de Nível 2 e Nível 3 a adotar configurações de segurança unificadas ou arriscar penalidades contratuais. Consequentemente, fornecedores de plataformas que oferecem descoberta de ativos, tradução de protocolo e manutenção remota segura desbloqueiam implantações em múltiplas plantas em todo o mercado de Segurança IoT na Europa.

Saúde e Ciências da Vida cresce mais rapidamente a um CAGR de 21,25% à medida que os hospitais digitalizam o monitoramento de pacientes e a telecirurgia. Mais de 581 incidentes de cibersegurança no setor de saúde francês durante 2024 levaram a ANSSI a emitir diretrizes específicas do setor que elevam a demanda por conexões criptografadas de dispositivo para nuvem e detecção de anomalias em tempo real. As disposições do Regulamento de Dispositivos Médicos que exigem análise de risco de segurança ao longo dos ciclos de vida dos produtos estimulam ainda mais a adoção de inicialização segura em nível de chip e validação de atualizações. Transporte, Governo e Defesa, e Energia e Utilidades contribuem cada um com trajetórias de crescimento estáveis, moldadas por estruturas regulatórias individuais e programas nacionais de proteção de infraestrutura.

Análise Geográfica

A Alemanha ancora o mercado de Segurança IoT na Europa por meio de sua participação de receita de 41,30%, sustentada por gastos de EUR 9,2 bilhões em cibersegurança em 2023, que refletiram a contínua preocupação pública com a soberania de dados. Projetos federais que fomentam a adoção da Indústria 4.0 comprometem aproximadamente EUR 40 bilhões anuais à digitalização, traduzindo-se em demanda generalizada por prevenção de intrusão centrada em TO e serviços de assinatura criptográfica de firmware. A expansão da Deutsche Telekom de produtos gerenciados de segurança IoT após revelações de vigilância extracontinental aumentou a prontidão de investimento corporativo. À medida que os gastos ultrapassam EUR 10,3 bilhões em 2024, a Alemanha permanece o principal hub de receita e inovação no mercado de Segurança IoT na Europa.

O Reino Unido intensifica seu papel crescendo a um CAGR de 21,90%. A ênfase recente na política de autonomia da infraestrutura digital impulsiona implantações agressivas de capacidades soberanas de SOC e programas piloto de segurança quântica em redes de energia e sinalização ferroviária. O setor de serviços financeiros catalisa ainda mais gateways de API seguros para open banking e análises de fraude em tempo real, com o respaldo regulatório da estrutura CBEST do Banco da Inglaterra incentivando testes cibernéticos proativos. Essa combinação de impulso político e urgência setorial posiciona o Reino Unido como um catalisador de crescimento fundamental para o mercado mais amplo de Segurança IoT na Europa.

A França combina iniciativas lideradas pelo Estado com crescente conscientização sobre ameaças para ampliar a adoção. O plano França 2030 financia startups em chiplets de borda seguros e pilhas VPN pós-quânticas, enquanto a ANSSI exerce autoridade de auditoria em saúde e telecomunicações após várias violações de destaque em 2024. A criação da INESIA, um instituto nacional encarregado de certificar sistemas de IA, sublinha o compromisso governamental com a automação confiável. O crescente suporte do ecossistema nos clusters tecnológicos de Bordeaux, Rennes e Sophia Antipolis canaliza assim o financiamento de capital de risco para propostas de segurança IoT de nicho que elevam diretamente o componente francês do mercado de Segurança IoT na Europa.

O Sul da Europa segue, com a Itália melhorando a preparação cibernética entre fornecedores automotivos que integram o Regulamento ONU 155, e a Espanha atualizando as posturas de segurança da rede elétrica após apagões de alto perfil ligados a suspeita de sabotagem. Enquanto isso, os países nórdicos aproveitam a avançada adoção de 5G e a penetração de serviços eletrônicos governamentais para pilotar arquiteturas de confiança zero que informarão a harmonização de padrões em todo o continente. Coletivamente, os fundos estruturais da UE e as subvenções do Horizonte canalizados para a Europa Central e Oriental começam a reduzir as lacunas de capacidade, elevando a adoção entre as PMEs e ampliando a base geográfica do mercado de Segurança IoT na Europa.

Panorama regulatório

O mercado de Segurança de IoT na Europa opera sob uma estrutura regulatória cada vez mais rigorosa, voltada para produtos e operadores, liderada pela Lei de Resiliência Cibernética da UE (CRA), Regulamento (UE) 2024/2847, que entrou em vigor em 10 de dezembro de 2024 e estabelece requisitos horizontais de cibersegurança para produtos com elementos digitais colocados no mercado da UE. Um marco de conformidade importante no curto prazo é 11 de setembro de 2026, quando entram em vigor as obrigações de notificação de incidentes e vulnerabilidades ativamente exploradas previstas na CRA, levando fabricantes e fornecedores de software a formalizar fluxos de divulgação e o tratamento de vulnerabilidades baseado em telemetria, alinhados às expectativas de notificação da UE.

A CRA está sendo operacionalizada por meio de instrumentos e orientações subsequentes que afetam a categorização de produtos de IoT, a garantia e as obrigações de atualização. O Regulamento de Execução da Comissão (UE) 2025/2392 (adotado em 28 de novembro de 2025) define categorias técnicas para produtos importantes e críticos com elementos digitais, influenciando a profundidade da avaliação de conformidade e a triagem em processos de aquisição. Em maio de 2026, a ENISA emitiu um parecer técnico preliminar sobre mecanismos seguros de atualização, reforçando controles práticos como proteção de integridade, distribuição segura e notificação ao usuário, e moldando a forma como os fornecedores projetam capacidades de atualização de firmware e gestão de patches.

Análise da cadeia de valor

A cadeia de valor da segurança de IoT na Europa abrange blocos de construção de segurança upstream, incluindo elementos seguros/TPMs, bibliotecas criptográficas e componentes de sistemas operacionais embarcados, passando por camadas de plataforma midstream, como identidade de dispositivo, gestão de chaves, orquestração de atualização de firmware, segmentação de rede e análise em nuvem/borda. A entrega downstream é conduzida por MSSPs, integradores de sistemas, operadoras de telecomunicações e canais de OEM que incorporam segurança em implantações industriais, de saúde, automotivas e de infraestrutura crítica. Uma camada específica e distintiva da Europa é a avaliação de conformidade e a documentação de conformidade, na qual organismos notificados e laboratórios de testes interagem com os fabricantes para validar controles de segurança por design e pacotes de evidências sob requisitos evolutivos da UE.

Os prazos da CRA estão remodelando as interações ao longo da cadeia ao aumentar a importância da gestão contínua de vulnerabilidades, das práticas de SBOM/VEX e de cadeias de suprimento de atualização segura capazes de sustentar a obrigação de notificação de 11 de setembro de 2026 e a transição mais ampla para a aplicação plena da CRA a partir de 11 de dezembro de 2027. Iniciativas financiadas pela UE, como o projeto Horizon Europe DOSS (metodologia Supply Trust Chain usando Passaportes de Segurança de Dispositivos baseados em OSCAL), indicam uma transição para evidências de segurança processáveis por máquina, compartilhadas entre fornecedores de componentes, OEMs e avaliadores. Ao mesmo tempo, frotas de dispositivos heterogêneas e restrições no fornecimento de semicondutores mantêm a implantação de elementos seguros e os projetos de segurança retroativa dependentes de uma coordenação estreita entre fornecedores de silício, equipes de firmware e integradores que apoiam ambientes de OT legados (brownfield).

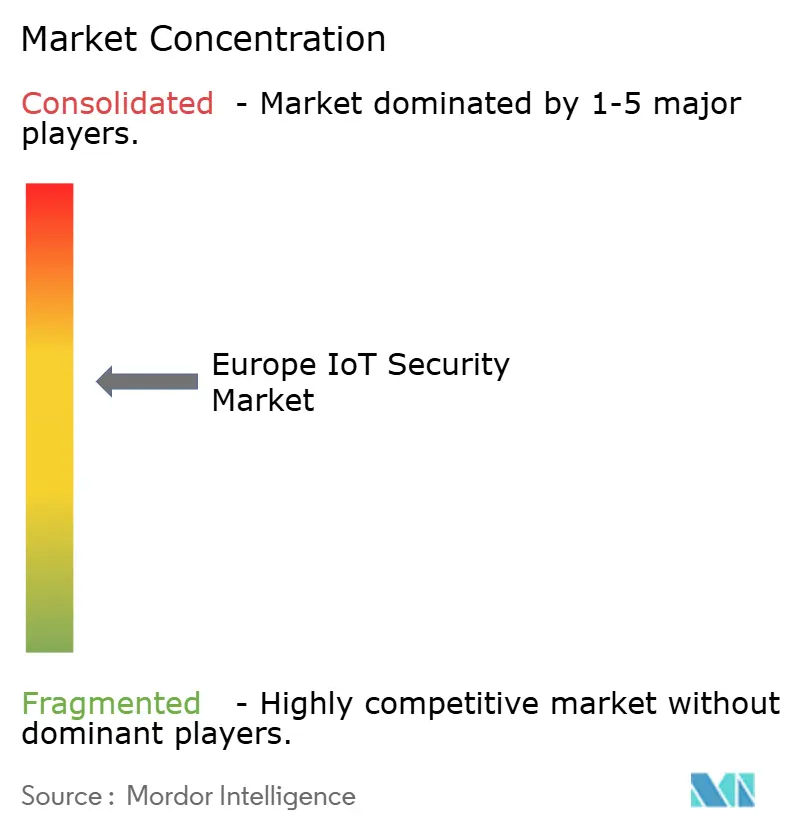

Cenário Competitivo

O cenário regional exibe concentração moderada, pois grandes fornecedores multinacionais de cibersegurança estendem relacionamentos estabelecidos com clientes para ofertas específicas de IoT. Trend Micro, Cisco e Fortinet agrupam detecção de endpoint, microssegmentação e orquestração de SOC em suítes unificadas, aproveitando infraestruturas globais de inteligência de ameaças. Simultaneamente, empresas de semicondutores como NXP e Infineon aprofundam sua posição incorporando propriedade intelectual de elemento seguro em chips automotivos e médicos, frequentemente em codesenvolvimento com OEMs para satisfazer as classificações de alto risco da Lei de Resiliência Cibernética. Parcerias exemplificadas pela integração de raízes de confiança seguras quânticas para IoT celular pela Crypto Quantique, ZARIOT e Kigen ilustram a inovação colaborativa voltada para a proteção futura dos dispositivos.

A intensidade competitiva é amplificada por especialistas apoiados por capital de risco que visam lacunas de nicho. A qomodo, com sede em Londres, garantiu USD 1,6 milhão em 2025 para aprimorar agentes independentes de plataforma para ambientes de IoT estendida (XIoT), enfatizando a detecção de anomalias orientada por IA. O financiamento da Série B de USD 15 milhões da startup italiana Exein expande componentes de SO seguros para braços robóticos, refletindo o interesse dos investidores em defesas em nível de firmware adaptadas à robótica industrial. Enquanto isso, provedores de serviços gerenciados como a AddSecure aceleram a expansão inorgânica, adquirindo o Clifford Group, com sede nos Países Baixos, para entrar em novos segmentos e complementar a cobertura regional.

A consolidação provavelmente continuará à medida que os fornecedores buscam escala, evidenciada pela aquisição da Senet, com sede nos EUA, pela Netmore, que dobrou sua rede LoRa e estendeu o alcance para 11 mercados europeus. Os principais fornecedores se diferenciam por meio de análises comportamentais orientadas por IA, roteiros de gerenciamento de chaves pós-quânticas e camadas de orquestração de políticas de borda para nuvem. Dado o aumento constante dos limites de conformidade e a preferência dos clientes pelo gerenciamento em painel único, os players capazes de integrar certificados em nível de dispositivo com SOCs nativos de nuvem mantêm uma posição defensável no mercado de Segurança IoT na Europa.

Líderes do Setor de Segurança IoT na Europa

Symantec Corporation

Sophos Ltd.

IBM Corporation

Intel Corporation

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os marcos de conformidade da CRA criam espaço de curto prazo para plataformas que transformam a segurança de produtos em fluxos de trabalho repetíveis, particularmente ferramentas que conectam a telemetria de dispositivos à triagem de vulnerabilidades, à gestão de SBOM e à aplicação de atualizações seguras para atender ao requisito de notificação de incidentes e vulnerabilidades de 11 de setembro de 2026. As ofertas de fornecedores que combinam varredura automatizada de vulnerabilidades de firmware, integração de SBOM e remediação em nível de frota estão sendo posicionadas como facilitadoras de conformidade para fabricantes de dispositivos e operadores que gerenciam grandes bases instaladas em manufatura, saúde e infraestrutura crítica.

Programas de conectividade e automação industrial também estão abrindo oportunidades na interseção entre identidade de nível de telecomunicações e segurança de nível de OT. A Telefónica e a Thales lançaram uma solução global de eSIM baseada no padrão GSMA SGP.32, voltada para conectividade de IoT segura e multioperadora, apontando para uma demanda por controle de identidade e ciclo de vida padronizado e orientado por políticas em implantações globais. Paralelamente, a Siemens introduziu capacidades verificadas de cibersegurança impulsionadas por IA para 5G industrial dentro de seu portfólio Xcelerator, alinhadas à IEC 62443, apoiando compradores que convergem redes de TI e OT e que buscam controles escaláveis de monitoramento e segmentação que funcionem em arquiteturas on-premise e híbridas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Nordic Semiconductor expandiu o nRF Cloud com varredura automatizada de vulnerabilidades de firmware e integração de SBOM, com o objetivo de ajudar fabricantes de dispositivos a operacionalizar o monitoramento e a remediação alinhados à CRA. O lançamento fortalece a gestão de segurança de dispositivos entregue pela nuvem para frotas que precisam de visibilidade contínua de software e fluxos de correção mais rápidos à medida que as obrigações de notificação se aproximam.

- Dezembro de 2025: A IBM foi designada como provedora crítica de TIC de terceiros nos termos da Lei de Resiliência Operacional Digital da UE (DORA), colocando-a sob a supervisão das Autoridades Europeias de Supervisão para serviços utilizados pelo setor financeiro. A designação eleva as expectativas de garantia e auditoria para grandes provedores e reforça a demanda por controles demonstráveis em plataformas de segurança gerenciada e adjacentes à nuvem utilizadas em ambientes europeus regulados.

- Julho de 2024: A IBM ganhou um contrato de cinco anos e 26 milhões de dólares americanos com a USAID para apoiar o programa Cybersecurity Protection and Response (CPR) na Europa e na Eurásia. O programa fortalece a capacidade regional de resposta a incidentes e as práticas de tratamento de ameaças, sustentando uma adoção mais ampla de capacidades de detecção e resposta gerenciadas relevantes para infraestrutura digital conectada e crítica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas na Europa a partir de soluções e serviços que protegem dispositivos, redes e aplicações conectadas de IoT, incluindo a segurança implantada nas camadas de dispositivo, gateway, rede e nuvem.

Exclusões de escopo: excluímos a segurança de TI empresarial geral que não está vinculada a ambientes de IoT e as vendas de dispositivos exclusivamente de hardware nas quais não há receita associada de software ou serviço de segurança.

Visão geral da segmentação

- Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoint

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança Incorporada/em Nível de Chip

- Outros Tipos de Segurança de Nicho

- Por Solução

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Por Setor do Usuário Final

- Automotivo e Transporte

- Saúde e Ciências da Vida

- Governo e Defesa

- Manufatura e Industrial

- Energia e Utilidades

- Outros Setores do Usuário Final

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os parâmetros do que é contabilizado e para ancorar o modelo com sinais públicos de demanda. Normalmente nos referimos a fontes como publicações da Comissão Europeia sobre política de cibersegurança, trabalhos da ENISA sobre o panorama de ameaças, séries do Eurostat sobre economia digital e adoção de TIC, e indicadores de segurança digital da OCDE para compreender o crescimento de dispositivos e as tendências de risco.

Para fundamentar ainda mais as premissas, também analisamos relatórios anuais de empresas e apresentações a investidores, atualizações de agências nacionais de cibersegurança e coberturas jornalísticas confiáveis sobre grandes incidentes relacionados à IoT e prazos de conformidade. Quando necessário, foram utilizadas uma assinatura paga que cobre dados financeiros de empresas e outra que cobre patentes para verificar cruzadamente a exposição dos fornecedores à segurança de IoT e acompanhar as áreas de foco tecnológico ao longo do tempo. Essas fontes são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com uma combinação de fornecedores de soluções de segurança, equipes de serviços de segurança gerenciada, partes interessadas de plataformas de IoT, participantes do ecossistema de telecomunicações e conectividade, e grandes usuários finais que implantam IoT em larga escala. A cobertura foi equilibrada entre os principais países europeus e foi utilizada para confirmar o momento de adoção, o comportamento típico de preços e quais camadas de segurança são adquiridas em conjunto versus contratadas separadamente, antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 15% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual as bases de dispositivos e conexões de IoT na Europa são convertidas em um conjunto de demanda endereçável de segurança, usando taxas de adoção por setor e padrão de implantação. Uma vez definido esse conjunto de demanda, aplicamos a lógica de combinação de soluções e preços nas principais camadas de segurança comumente adquiridas para ambientes de IoT, e então os totais são reconstruídos país a país para garantir uma distribuição regional realista.

Para manter o modelo prático, várias entradas são acompanhadas como verificações, como o crescimento da base instalada de dispositivos de IoT, mudanças na preferência entre segurança em nuvem e on-premises, frequência dos ciclos de atualização de firmware e software, a proporção de implantações que exigem controles de identidade e acesso, e a duração média dos contratos de segurança gerenciada. As previsões foram desenvolvidas por meio de análise de cenários, na qual as trajetórias de adoção e precificação são testadas sob estresse com o retorno de especialistas, e então um único caso-base é selecionado para o relatório. Os resultados são corroborados com aproximações bottom-up seletivas, como a amostragem da exposição de receita dos fornecedores à segurança de IoT, verificações de canal sobre as taxas de adesão a serviços gerenciados e testes simples de sanidade de PMV x volume, com lacunas tratadas por meio de faixas conservadoras quando as entradas primárias variam entre países.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens, começando com verificações de consistência interna entre países, camadas de segurança e totais de grupos de usuários finais, de modo que a mesma demanda não seja contabilizada duas vezes. Os valores atípicos são analisados em relação a sinais externos, como prazos regulatórios, intensidade de incidentes cibernéticos e a direção reportada dos gastos com segurança empresarial, e então as premissas são reverificadas com ligações de acompanhamento quando a variação é material.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, a economia unitária e os principais direcionadores, e quaisquer alterações são documentadas para que a construção permaneça repetível. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos regulatórios importantes, incidentes de segurança ou mudanças significativas na adoção de IoT alteram materialmente as perspectivas. Imediatamente antes da entrega, é realizada uma última revisão rápida para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do mercado de segurança de IoT (Internet das Coisas) na Europa da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para a segurança de IoT na Europa podem variar bastante, pois cada estudo define o limite de forma diferente e também escolhe um ano-base e uma trajetória de previsão distintos. Neste mercado, as maiores variações geralmente decorrem do que é contabilizado como segurança específica para IoT versus cibersegurança mais ampla, além de como os serviços e a segurança em nuvem recorrente são tratados.

O crescimento da base de dispositivos de IoT empresariais, os prazos de políticas de cibersegurança em nível nacional e as verificações baseadas em entrevistas sobre a combinação de soluções e as taxas de adesão a serviços são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada aos gastos específicos com segurança de IoT, em vez da segurança de TI em geral. Também surgem lacunas quando algumas publicadoras assumem aumentos de preços mais rápidos para a segurança em nuvem, aplicam uma penetração agressiva em setores de adoção tardia, ou não separam claramente contratos de segurança gerenciada de vários anos de implantações de software pontuais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,66 bilhões de dólares americanos (2025) | |

| Consultoria Regional A | 4,31 bilhões de dólares americanos (2024) | Utiliza um ano-base anterior e uma divisão de componentes mais ampla, o que pode subestimar a receita de serviços de segurança de IoT em estágio posterior, especialmente quando as ofertas gerenciadas estão incluídas em orçamentos mais amplos de segurança de TI. |

| Publicação Setorial B | 12,42 bilhões de dólares americanos (2026) | O valor de 2026 é apresentado como um valor único de mercado, e a definição parece incluir um conjunto mais amplo de funções e aplicações de segurança de IoT, o que pode elevar os totais caso os gastos adjacentes de cibersegurança não sejam claramente excluídos. |

Em conjunto, a dispersão é explicada principalmente por escolhas de limite, pelo ano utilizado para o número principal e pela forma como os serviços de segurança recorrentes são reconhecidos. Ao manter as entradas rastreáveis ao crescimento de dispositivos, às taxas de adoção e a verificações práticas de precificação, as etapas de dimensionamento permanecem transparentes e podem ser repetidas quando as premissas precisarem ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Segurança IoT na Europa?

O mercado está em USD 9,26 bilhões em 2026 e deve subir para USD 23,83 bilhões até 2031.

Qual segmento lidera por tipo de segurança?

A Segurança de Rede lidera com 38,10% de participação de receita, refletindo seu papel crítico na proteção de ambientes convergidos de TI-TO.

Por que a Saúde é o segmento de crescimento mais rápido?

A adoção de dispositivos médicos conectados e as rígidas regulamentações de dados de pacientes impulsionam o segmento a um CAGR de 21,25%, o mais alto entre todos os setores.

Qual país contribui com a maior receita?

A Alemanha comanda 41,30% dos gastos regionais devido aos fortes investimentos na Indústria 4.0 e ao maior orçamento de cibersegurança da Europa.

Como as regulamentações da UE influenciam os gastos?

Estruturas como a NIS2 e a Lei de Resiliência Cibernética impõem gestão de riscos obrigatória e segurança por design, impulsionando imediatamente a alocação de orçamento extra em todos os setores.

Quais tendências tecnológicas moldarão o mercado a seguir?

A criptografia segura contra computação quântica, a detecção de anomalias orientada por IA e a computação de borda segura estão prontas para dominar os investimentos em P&D até 2030.

Página atualizada pela última vez em: