Tamanho e Participação do Mercado de Hardware de Computação de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

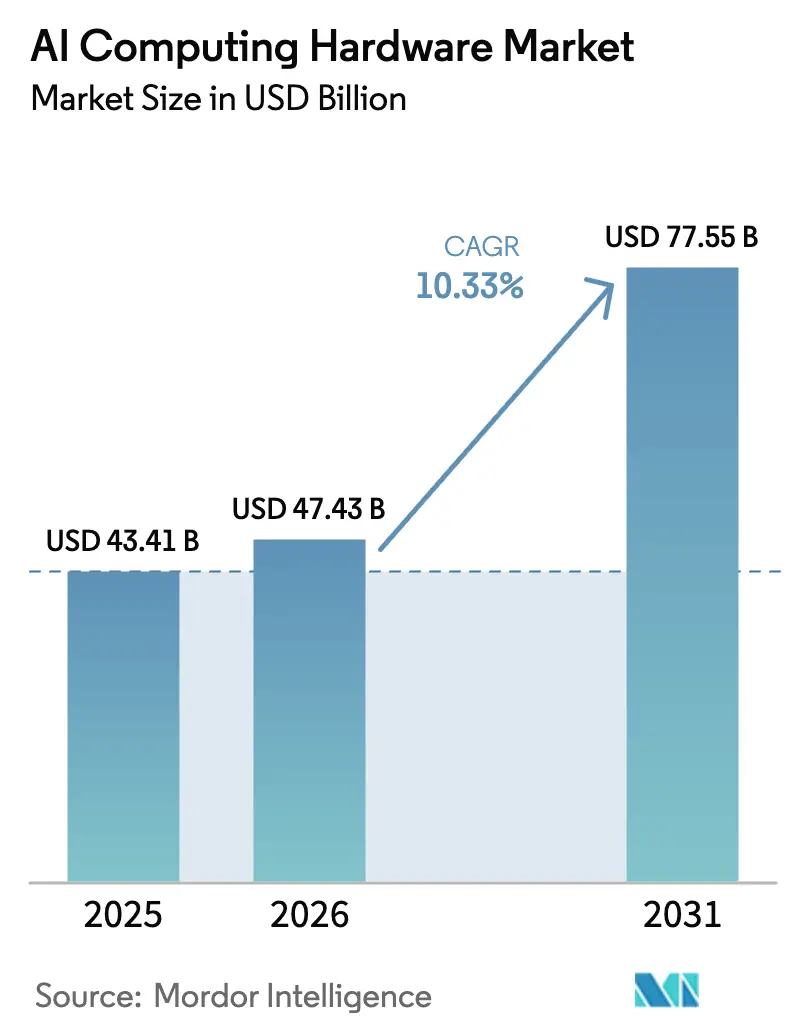

| Tamanho do Mercado (2026) | 47.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.33% CAGR |

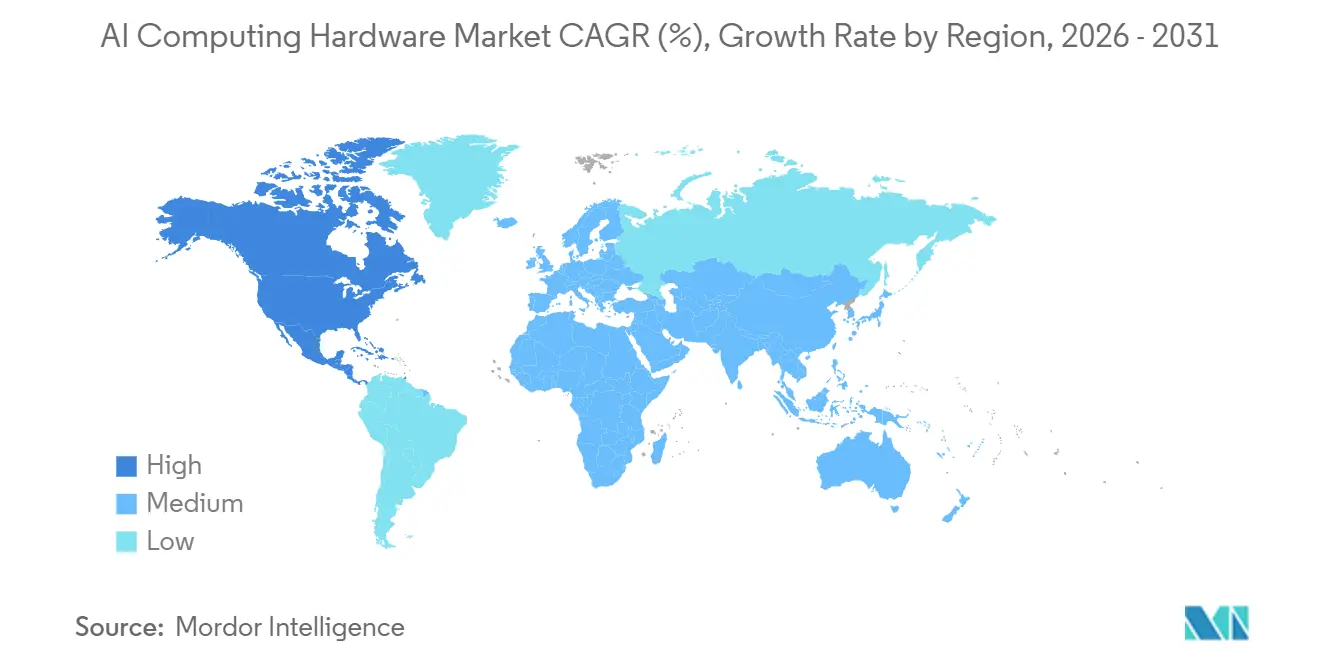

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

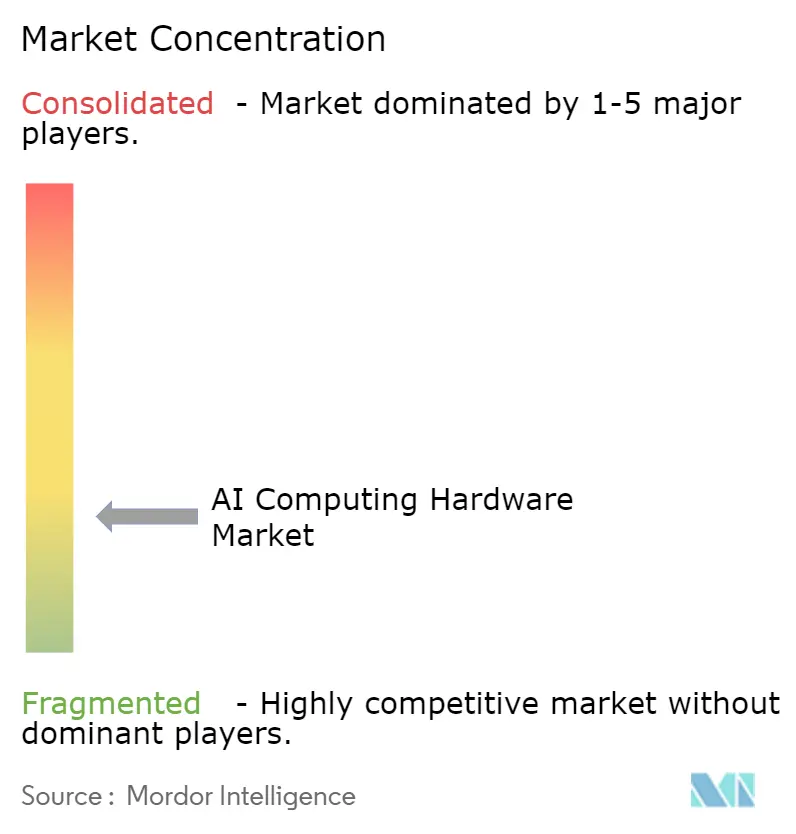

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de Computação de IA por Mordor Intelligence

Espera-se que o tamanho do Mercado de Hardware de Computação de IA aumente de USD 43,41 bilhões em 2025 para USD 47,43 bilhões em 2026 e atinja USD 77,55 bilhões até 2031, crescendo a um CAGR de 10,33% no período de 2026 a 2031.

O crescimento segue uma clara mudança no design de sistemas, à medida que as cargas de trabalho de inferência dominam as implantações em produção, remodelando o planejamento de capacidade, o design de infraestrutura e a seleção de aceleradores. Os gastos de capital pelos hyperscalers reforçam essa trajetória, com programas de grande escala centrados em servidores, aceleradores, interconexões de alta velocidade e resfriamento líquido que suportam maior potência de design térmico no rack. Os ciclos anuais de atualização de produtos e a transição para sistemas integrados em escala de rack permitem que os operadores comprimam o tempo de implantação e padronizem os perfis de desempenho em sites regionais. A disponibilidade de energia, o fornecimento de memória e as políticas de exportação permanecem os principais pontos de atrito; no entanto, contratos de longo prazo e estratégias de energia pré-comprometida ajudam a estabilizar as decisões de investimento no mercado de hardware de computação de IA. O mercado de hardware de computação de IA continua a se recalibrar em torno da inferência escalável e de nível de produção como o principal impulsionador dos gastos recorrentes, e essa ênfase no atendimento em tempo real está moldando as escolhas de design térmico, de rede e de memória entre os operadores. A integração em nível de rack e a óptica co-empacotada estão ganhando força à medida que os operadores buscam reduzir a energia por bit e aumentar a resiliência do cluster em grandes malhas de treinamento e inferência.[1]NVIDIA Newsroom, "OpenAI e NVIDIA Anunciam Parceria Estratégica para Implantar 10 Gigawatts de Sistemas NVIDIA," NVIDIA, nvidianews.nvidia.com As parcerias estratégicas entre fabricantes de chips e provedores de plataformas ressaltam a natureza de longo prazo das construções de IA, incluindo compromissos com implantações de múltiplos gigawatts para sistemas de próxima geração. O mercado de hardware de computação de IA, portanto, reflete mudanças técnicas e operacionais que se alinham com grandes perfis de demanda contratada nas principais regiões.

Principais Conclusões do Relatório

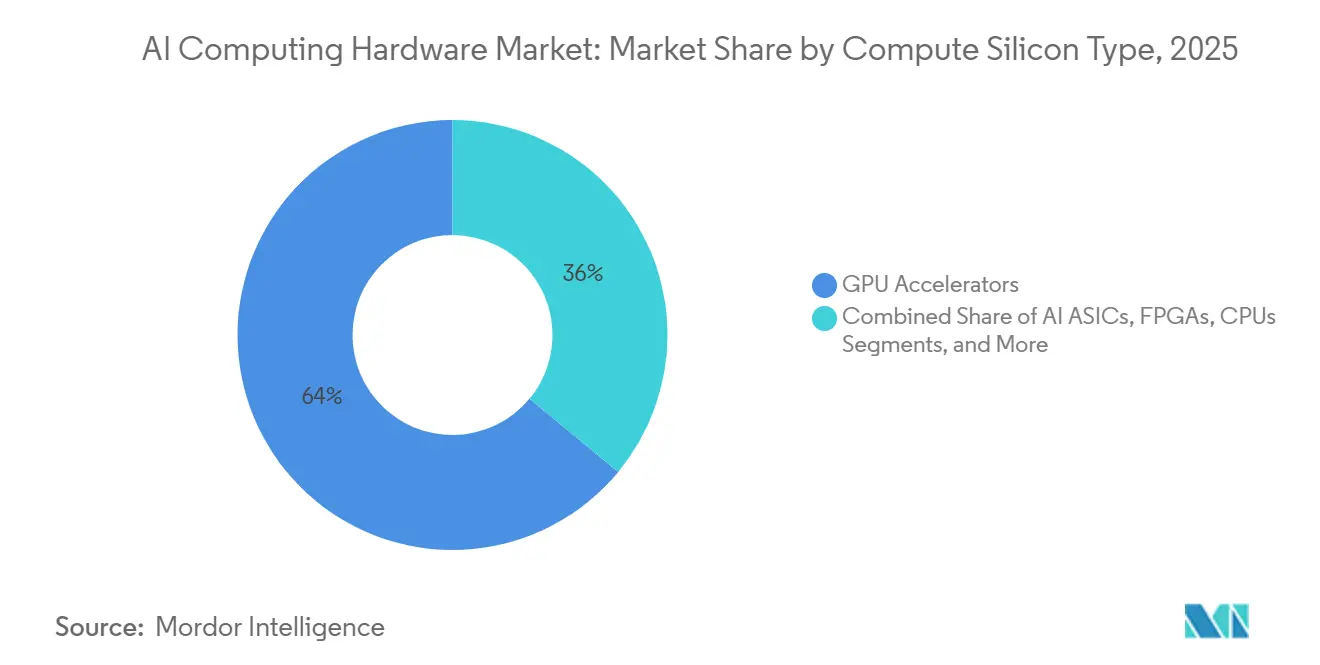

- Por tipo de silício de computação, os aceleradores GPU lideraram com 64% de participação na receita em 2025, enquanto os ASICs de IA devem se expandir a um CAGR de 10,6% até 2031.

- Por fator de forma do sistema, os servidores de IA responderam por uma participação de 78% em 2025, e as plataformas integradas em escala de rack registraram o maior crescimento, com um CAGR de 10,7% até 2031.

- Por local de implantação, os data centers em nuvem detinham uma participação de 44% em 2025, enquanto os sites de borda e endpoint cresceram na taxa mais rápida, com um CAGR de 10,9% de 2026 a 2031.

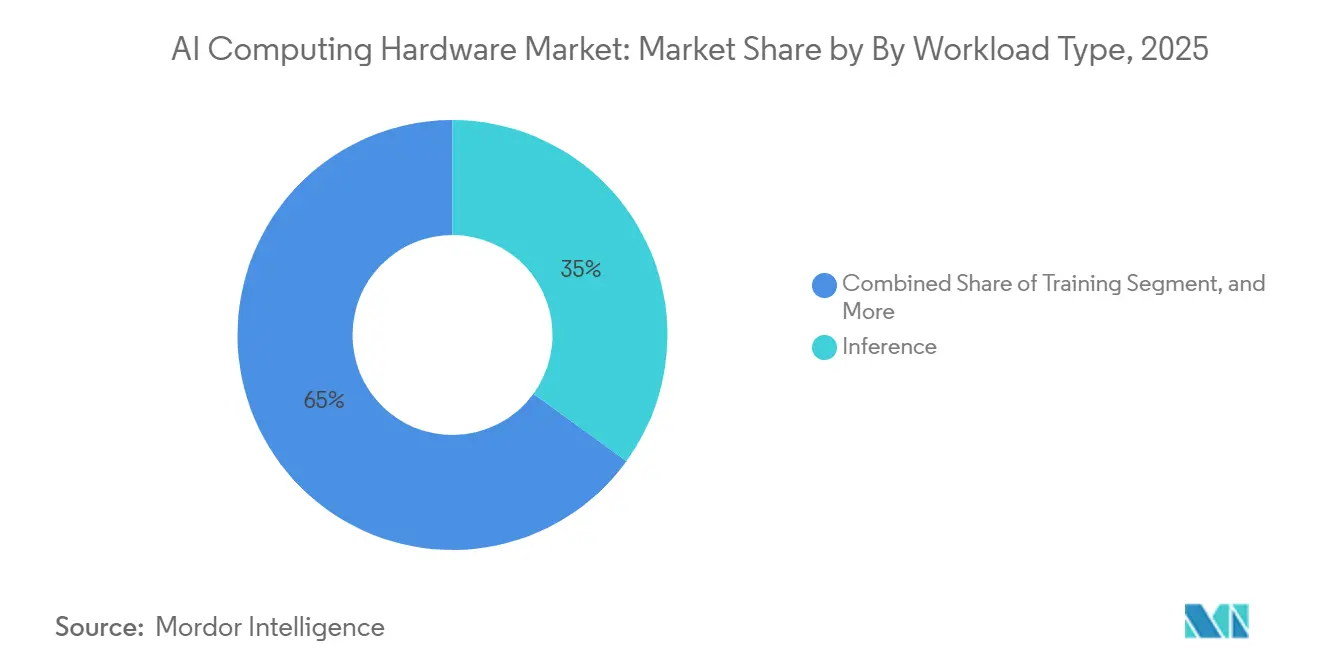

- Por tipo de carga de trabalho, a inferência capturou uma participação de 35% em 2025 e deve avançar a um CAGR de 11,2% até 2031.

- Por setor do usuário final, os hyperscalers e provedores de serviços em nuvem responderam por 57,4% dos gastos em 2025, enquanto saúde e ciências da vida cresceram a um CAGR de 10,9% até 2031.

- Por geografia, a América do Norte respondeu por uma participação de 35,7% em 2025, e a Ásia-Pacífico lidera o crescimento com um CAGR de 11,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hardware de Computação de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Capex de Infraestrutura de IA dos Hyperscalers | +3.2% | Global, concentrado nos hubs de hyperscale da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Mudança do Treinamento para a Inferência Aumenta o Volume de Computação | +2.8% | Global, com ganhos iniciais na América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Cadência Rápida de Produtos em GPUs de IA de Alto Desempenho e Sistemas em Escala de Rack | +1.7% | Global, liderado por nós avançados de fabricação de semicondutores em Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Servidores Acelerados Dominam os Gastos com Infraestrutura de IA | +2.1% | Global, data centers de hyperscale no Norte da Virgínia, Santa Clara, Singapura, Frankfurt | Médio prazo (2 a 4 anos) |

| Adoção de Óptica Co-empacotada para Interconexões de Alta Largura de Banda | +0.8% | Global, implantação inicial em clusters de IA de hyperscale, América do Norte e Europa lideram | Longo prazo (≥ 4 anos) |

| A Penetração do Resfriamento Líquido Desbloqueia Sistemas de IA com TDP Mais Alto | +1.5% | Global, adoção rápida nos corredores de data centers da China, América do Norte e Norte da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Capex de Infraestrutura de IA dos Hyperscalers Impulsiona a Demanda por Aceleradores

Os programas de capital dos hyperscalers continuam a escalar, com desembolsos agregados ultrapassando as centenas de bilhões para 2026 e crescendo ano a ano na faixa de meados dos trinta por cento. O impulso está centrado em infraestrutura específica para IA que inclui servidores com aceleradores, malhas de rede de alta velocidade e designs de rack com resfriamento líquido que sustentam maior densidade por rack. As megaimplantações que se comprometem com footprints de sistemas de múltiplos gigawatts validam ainda mais a escala e a durabilidade da demanda dos operadores em casos de uso de treinamento e inferência. As alianças estratégicas entre fornecedores de plataformas também concentram investimentos em soluções integradas, incluindo colaborações de plataformas de CPU que simplificam as implantações de expansão em clusters de IA. A adoção mais ampla de resfriamento líquido e montagens em escala de rack reduz o atrito de implantação ao pré-integrar subsistemas térmicos e de energia para aceleradores de alto TDP.[2]nVent Electric plc, "nVent Apresenta Novo Portfólio de Resfriamento Líquido e Energia no SC25," nVent Investor Relations, investors.nvent.com O mercado de hardware de computação de IA se beneficia dessa aceleração nos gastos de capital, à medida que faz a transição de projetos-piloto para footprints de produção em escala em múltiplas regiões.

A Mudança da Carga de Trabalho de Inferência Redefine a Economia dos Data Centers

O equilíbrio dos ciclos de computação está se deslocando para a inferência, o que impulsiona padrões de consumo recorrentes e transforma o desempenho de atendimento na principal restrição de design para as frotas. Essa mudança favorece aceleradores e sistemas ajustados para custo por token, baixa latência e hierarquias de memória eficientes, o que difere dos perfis otimizados para treinamento. Os footprints de memória e a largura de banda tornam-se críticos para a geração rápida de tokens, e novos módulos de memória que encurtam o tempo até o primeiro token reforçam o valor dos designs ricos em memória em ambientes de produção. A necessidade de posicionar a inferência mais próxima dos usuários também aumenta a atratividade de implantações menores e regionais que equilibram latência e disponibilidade de energia sem comprometer a confiabilidade. As estratégias dos operadores agora priorizam implantações consistentes de capacidade habilitada para inferência ao lado de clusters de treinamento para atender cargas de trabalho constantes. O mercado de hardware de computação de IA reflete essas prioridades tanto nos roteiros de silício quanto nas ofertas de rack integradas que consolidam computação, memória, rede e resfriamento.

A Cadência Rápida de Produtos de GPU e em Escala de Rack Comprime os Ciclos de Atualização

Os principais fornecedores estão operando em ciclos de atualização acelerados para aceleradores de ponta e sistemas em escala de rack, o que comprime o planejamento de atualização para horizontes aproximadamente anuais para grandes operadores. As plataformas em escala de rack que integram computação, rede de alta largura de banda e resfriamento líquido permitem um comissionamento mais rápido e oferecem perfis de desempenho consistentes entre as instalações. A óptica co-empacotada está emergindo nas malhas de data centers para reduzir a energia por bit e melhorar a resiliência do sistema, e essa direção está informando o design de rede tanto para clusters de treinamento quanto de inferência. A cadência é suportada por parcerias verticais que alinham plataformas de CPU com aceleradores de IA e malhas relacionadas para simplificar a integração de clusters.[3]Intel Newsroom, "Intel e NVIDIA Desenvolvem Conjuntamente Infraestrutura de IA e Produtos de Computação Pessoal," Intel, newsroom.intel.com Como resultado, os operadores avaliam soluções de pilha completa e racks pré-configurados que reduzem a complexidade de implantação enquanto suportam roteiros de resfriamento líquido e TDP mais alto. O mercado de hardware de computação de IA, portanto, alinha os ciclos de capex com introduções rápidas de produtos para manter desempenho competitivo e eficiência energética.

As Arquiteturas de Servidores Acelerados Dominam os Gastos com Infraestrutura de IA

Os servidores que incorporam GPUs e aceleradores personalizados respondem pela maior parte dos novos gastos com infraestrutura de IA, à medida que grandes modelos de transformadores e o treinamento de expansão requerem milhares de aceleradores em rede estreita. Os sistemas de rack pré-integrados dos principais fornecedores encurtam os prazos de entrega ao combinar computação, malhas e resfriamento líquido em blocos de construção uniformes que podem ser replicados em escala. Os compromissos de implantação de múltiplos gigawatts pelos principais desenvolvedores de IA reforçam ainda mais que grandes clusters ricos em aceleradores são o principal caminho para atender às metas de treinamento e atendimento. Ao mesmo tempo, os roteiros de rede que introduzem óptica co-empacotada suportam a largura de banda e a confiabilidade necessárias para padrões de inferência all-reduce e em tempo real dentro e entre racks. O ecossistema de suporte para energia e resfriamento está respondendo com designs modulares e de fácil manutenção que se alinham com racks com resfriamento líquido que excedem 100 quilowatts por rack. À medida que essas peças convergem, o mercado de hardware de computação de IA consolida os gastos em torno de servidores acelerados, arquitetura em escala de rack e interconexões avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Energia e Rede Elétrica para Data Centers de IA | -2.3% | Global, agudo em PJM, ERCOT, Norte da Virgínia; emergente em Dublin, Frankfurt, Singapura | Longo prazo (≥ 4 anos) |

| Restrições de Fornecimento em HBM e Embalagem Avançada | -1.9% | Cadeia de suprimentos global, fabricação concentrada na Coreia do Sul (SK Hynix, Samsung), EUA (Micron), Taiwan (TSMC CoWoS) | Médio prazo (2 a 4 anos) |

| Controles de Exportação e Fragmentação Tecnológica | -0.7% | Corredor tecnológico EUA-China, efeitos colaterais na Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Capacidade de Manutenção e Complexidade do Ecossistema para Resfriamento Avançado | -0.4% | Global, mais agudo em cenários de retrofit para instalações legadas em mercados de data centers metropolitanos de Nível 1 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Energia e Rede Elétrica Limitam a Velocidade de Implantação

A disponibilidade de energia e os cronogramas de interconexão moldam onde e como os operadores implantam capacidade de IA, e as restrições nas principais metrópoles estão estendendo os cronogramas de comissionamento para grandes campi. Para gerenciar perfis de carga mais alta e sustentada, os operadores adotam resfriamento líquido e arquiteturas de energia modulares que se alinham com roteiros de aceleradores de TDP mais alto. As inovações em rede, como a óptica co-empacotada, também ajudam a reduzir a penalidade de energia por bit, o que indiretamente alivia os orçamentos de energia em escala de instalação nas margens. Essas medidas não eliminam os desafios de localização, mas melhoram o envelope de desempenho por watt tanto para clusters de treinamento quanto de inferência. O mercado de hardware de computação de IA é, portanto, sensível à dinâmica da rede elétrica regional e busca padronização em torno de racks integrados com resfriamento líquido para garantir comportamento térmico e elétrico consistente. Os grandes compromissos de aquisição pelos líderes de plataformas de IA sinalizam que o planejamento de capacidade de longo prazo está em andamento para mitigar os gargalos da rede por meio de localização diversificada e construções em fases.

Os Gargalos da Cadeia de Suprimentos de HBM e Embalagem Avançada Restringem a Escalabilidade

A memória de alta largura de banda e a embalagem avançada permanecem fatores limitantes para as remessas de aceleradores, e o crescimento da demanda continua a pressionar a capacidade disponível nos horizontes de curto prazo. A densidade e a largura de banda da memória são centrais para a eficiência da inferência, e novos módulos de baixo consumo de energia comercializados para servidores de IA visam um tempo mais rápido até o primeiro token e melhor desempenho por watt. Os fornecedores estão respondendo com escolhas de design que equilibram SRAM, HBM e topologia de interconexão para alcançar maior throughput para geração de tokens com orçamentos de energia previsíveis. A persistente escassez no fornecimento de embalagem e memória orienta os clientes para acordos de aquisição de longo prazo e estratégias de diversificação. Como resultado, o mercado de hardware de computação de IA continua a calibrar os designs de sistemas em torno da disponibilidade de memória enquanto aumenta novos fatores de forma que reduzem a complexidade de manutenção em implantações com resfriamento líquido. Os regimes de exportação adicionam outra camada de complexidade de planejamento para o fornecimento transfronteiriço de aceleradores e componentes avançados, o que aumenta o valor de estratégias resilientes de fornecimento local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Silício de Computação: ASICs Personalizados Desafiam a Dominância das GPUs Apesar de Ecossistemas Inferiores

Espera-se que os aceleradores GPU respondam pela maior participação em 2025, com 64%, suportados por pilhas de software maduras e talentos de engenharia treinados que mantêm os custos de mudança elevados. Os ASICs de IA registram o crescimento mais rápido, com um CAGR de 10,6% até 2031, à medida que grandes operadores priorizam a eficiência por token e um alinhamento mais estreito de carga de trabalho para inferência em produção. Em todo o mercado de hardware de computação de IA, os chips projetados por hyperscalers reduzem a dependência de silício comercial e suportam a otimização de energia, memória e rede em escala de rack. As FPGAs permanecem relevantes na borda para latência determinística e reconfigurabilidade em campo em configurações de segurança e automação. As NPUs incorporadas em dispositivos clientes abordam privacidade e latência para tarefas no dispositivo dentro de orçamentos térmicos e de energia mais restritos. As CPUs continuam a ancorar as funções do plano de controle, a orquestração de armazenamento e as tarefas de uso geral, enquanto transferem cargas de trabalho pesadas de matriz para aceleradores conectados.

O impulso dos ASICs e a titularidade das GPUs coexistem como ecossistemas de software, com a familiaridade dos desenvolvedores e as cadeias de ferramentas dos fornecedores continuando a influenciar as decisões de plataforma. Os padrões de interoperabilidade em malhas e redes tornaram-se diferenciadores importantes à medida que os compradores avaliam o aprisionamento do fornecedor em relação ao custo, disponibilidade e desempenho. O mercado de hardware de computação de IA também está vendo interesse em arquiteturas emergentes, como processadores neuromórficos e fotônicos, embora esses esforços permaneçam incipientes. Para inferência com uso intensivo de memória, as escolhas de produtos enfatizam a capacidade de memória de alta largura de banda e a largura de banda de memória para sustentar o throughput. Como resultado, a seleção de plataforma agora equilibra o pico de computação em relação às características de memória, rede e térmicas que são relevantes para o atendimento em tempo real. Os aceleradores de IA dos principais fornecedores ancoram essas decisões dentro de projetos em escala de rack que unificam computação, malha e resfriamento.

Por Fator de Forma do Sistema: A Integração em Escala de Rack Acelera à Medida que a Densidade de Energia Exige Resfriamento Líquido

Os servidores de IA detinham a participação dominante de 2025, com 78%, e as soluções integradas em escala de rack registram o crescimento mais rápido, com um CAGR de 10,7%. A cadência de atualização de GPU, os requisitos de memória e os envelopes térmicos empurram os operadores para racks pré-integrados que oferecem desempenho previsível e simplificam o comissionamento em ambientes com resfriamento líquido. Em 2025 a 2026, vários fornecedores avançaram plataformas em escala de rack que consolidam aceleradores, rede e resfriamento em blocos de construção padronizados para simplificar as adições de capacidade. Essa abordagem reduz o risco de integração enquanto se alinha com as restrições elétricas e mecânicas em nível de site. Dentro do mercado de hardware de computação de IA, as arquiteturas em nível de rack também melhoram a capacidade de manutenção e reduzem a complexidade de cabeamento em relação às combinações de sistemas sob medida.

Os cartões e módulos aceleradores permanecem importantes para retrofits e atualizações incrementais em instalações que ainda não migraram para racks de alta densidade. Os dispositivos de borda e gateways preenchem funções sensíveis à latência onde orçamentos de baixa energia e footprints compactos são essenciais. O mercado de hardware de computação de IA se beneficia de ecossistemas de fornecedores que incluem designs de referência, malhas validadas e soluções de resfriamento ajustadas para operação em nível de rack. À medida que essas plataformas amadurecem, os compradores valorizam a interoperabilidade e a participação em padrões que protegem implantações de longa duração. Os fornecedores estão combinando roteiros de silício com estratégias de resfriamento líquido e malha para garantir desempenho previsível entre as gerações de produtos. A óptica co-empacotada desempenhará um papel crescente nas camadas de topo de rack e espinha dorsal à medida que as taxas de dados aumentam e os operadores se concentram na energia por bit.

Por Local de Implantação: A Migração da Inferência para a Borda Fragmenta o Footprint Centralizado de Treinamento

Os data centers em nuvem respondem por uma participação de 44% em 2025, à medida que os clusters de treinamento e inferência de grande porte favorecem sites construídos especificamente com alta densidade de energia e rede avançada. Os sites de borda e endpoint crescem mais rapidamente, com um CAGR de 10,9% até 2031, à medida que a inferência sensível à latência se aproxima dos usuários nas metrópoles regionais. No mercado de hardware de computação de IA, essa distribuição garante atendimento de baixa latência para aplicações que requerem geração rápida de tokens e tratamento local de dados. Os operadores combinam footprints de treinamento centralizados com capacidade de inferência distribuída para atender tanto aos requisitos de desenvolvimento quanto de produção. As implantações empresariais no local suportam cargas de trabalho regulamentadas e mandatos de soberania de dados.

As instalações legadas continuam a fazer retrofit de energia e resfriamento para acomodar racks de maior densidade, enquanto as novas construções favorecem designs com resfriamento líquido desde o primeiro dia. O setor de hardware de computação de IA está convergindo para produtos em escala de rack que equilibram densidade de calor, capacidade de manutenção e malhas interoperáveis. As aquisições agora incluem horizontes de planejamento mais longos para energia e interconexão, juntamente com arranjos plurianuais para aceleradores e memória. As parcerias estratégicas entre fornecedores visam reduzir o atrito de integração e alinhar os roteiros de CPU, acelerador e rede. O mercado de hardware de computação de IA, portanto, distribui capacidade entre os principais hubs de nuvem e sites de borda, enquanto alinha o design das instalações com as funções de atendimento e treinamento.

Por Tipo de Carga de Trabalho: A Dominância da Inferência Remodela os Requisitos de Hardware em Direção ao Custo por Consulta

A inferência detém uma participação de 35% da carga de trabalho em 2025 e cresce a um CAGR de 11,2%, refletindo a natureza contínua das cargas de trabalho de atendimento após o treinamento inicial do modelo. Essa realidade impulsiona escolhas de design que valorizam o custo por token, o throughput por watt e o tempo até o primeiro token. A densidade de memória é um diferenciador para hospedar modelos de grande contexto em menos dispositivos, e os fornecedores de componentes estão introduzindo módulos de baixo consumo de energia que aceleram a geração de tokens. O mercado de hardware de computação de IA, portanto, equilibra o pico de computação com escolhas de memória e malha que sustentam cargas de atendimento constantes. O treinamento permanece centrado em grandes sites com alta disponibilidade de energia e necessidades de largura de banda de bisseção.

As implantações de atendimento favorecem locais regionais que reduzem a latência e melhoram a experiência do usuário para aplicações em tempo real. Os operadores padronizam em montagens em escala de rack para simplificar a implantação e reduzir o risco de comissionamento entre geografias. As atualizações de rede, incluindo óptica co-empacotada, melhoram a resiliência e a eficiência energética em velocidades de link mais altas. O mercado de hardware de computação de IA se beneficia dessas melhorias por meio de caminhos de escalabilidade consistentes do desenvolvimento à produção.

Por Setor do Usuário Final: A Saúde Cresce Rapidamente à Medida que a Conformidade no Local Impulsiona a Proliferação de Aceleradores

Os hyperscalers e provedores de serviços em nuvem respondem por 57,4% dos gastos de 2025, à medida que os serviços de plataforma agregam demanda por treinamento e inferência. Saúde e ciências da vida registram um CAGR de 10,9% até 2031, graças a cargas de trabalho de imagem diagnóstica, suporte à decisão clínica e descoberta que preferem implantações de alto throughput, em conformidade e frequentemente no local. O mercado de hardware de computação de IA fornece aceleradores e sistemas de rack que atendem às necessidades de certificação e tempo de atividade em ambientes regulamentados. Os serviços financeiros, as plataformas de tecnologia e a mídia estão expandindo o uso da inferência na prevenção de fraudes, recomendações e geração de código. O setor automotivo e de manufatura integra IA em cargas de trabalho de borda para segurança e inspeção.

Em setores com residência estrita de dados, os clusters no local ou modelos de nuvem soberana permanecem caminhos de aquisição importantes. O mercado de hardware de computação de IA suporta tanto o acesso baseado em nuvem a aceleradores avançados quanto as configurações no local alinhadas com políticas de privacidade e governança. Os ecossistemas de fornecedores ajudam as empresas a navegar pela portabilidade de software e implantação de modelos entre sites. As preferências dos compradores agora refletem uma combinação de consumo de hyperscale para modelos de fronteira e inferência localizada para tarefas em tempo real. Como resultado, os setores verticais adotam combinações de treinamento em nuvem e atendimento distribuído que se adequam a requisitos específicos de conformidade e latência.

Análise Geográfica

A América do Norte responde por uma participação de receita de 35,7% em 2025, à medida que os hyperscalers globais concentram sedes, engenharia de plataformas e parcerias de design avançado na região. A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 11,0% até 2031, à medida que as iniciativas de nuvem soberana e os serviços digitais regionais aumentam os footprints de computação locais. Dentro do mercado de hardware de computação de IA, o crescimento norte-americano é moderado por restrições de energia e interconexão em várias metrópoles de Nível 1, levando à diversificação para mercados adjacentes. A Europa equilibra a residência de dados e a disponibilidade de energia, e os operadores distribuem as implantações entre regiões que podem fornecer terreno, capacidade de rede elétrica e fornecimento renovável. O Oriente Médio continua a investir em infraestrutura de IA de grande escala que complementa as pilhas de tecnologia ocidentais.

Os controles de exportação moldam as decisões de fornecimento e implantação ao longo do corredor EUA-China, o que introduz complexidade de planejamento para a alocação de capacidade transfronteiriça e a disponibilidade de chips. Os operadores respondem por meio de construções em múltiplas regiões e da busca por compromissos de aquisição de longo prazo para aceleradores e componentes. Na Ásia-Pacífico, a crescente demanda por atendimento de modelos regionais reforça os investimentos em sites de borda que equilibram latência e acesso à energia. O mercado de hardware de computação de IA, portanto, se expande por meio de um footprint distribuído que segmenta treinamento e atendimento entre classes de instalações. As parcerias que garantem grandes implantações de sistemas ilustram a escala regional dos futuros projetos de construção em treinamento e inferência. Em conjunto, as estratégias regionais convergem para sistemas em escala de rack com resfriamento líquido e malhas de alta velocidade para sustentar o crescimento rápido.

Panorama regulatório

Os controles de exportação e as medidas comerciais continuam a moldar a disponibilidade e a implantação de aceleradores e sistemas de IA avançados nas diferentes regiões. Em janeiro de 2026, o US Bureau of Industry and Security (BIS) revisou a política de análise de licenças para exportações de commodities de computação avançada para a China e Macau, passando de uma presunção de negação para uma análise caso a caso. Essa mudança aumenta a diligência de conformidade para OEMs, distribuidores e operadores de nuvem que gerenciam aquisições transfronteiriças. O BIS também emitiu orientações em maio de 2026 esclarecendo que os requisitos de licença para itens de computação avançada (incluindo os ECCNs 3A090 e 4A090) se aplicam a determinadas entidades vinculadas ao Country Group D:5 ou a Macau, independentemente de onde operem, tornando mais rigorosos os requisitos de triagem em todas as cadeias de suprimentos globais.

As atividades de normalização e conformidade na Europa avançam em paralelo à governança de IA, o que está influenciando as especificações de aquisição para infraestrutura de IA implantada em ambientes regulados. A ETSI publicou a EN 304 223 como norma europeia completa para cibersegurança de IA em maio de 2026, alinhando-se aos requisitos relacionados ao EU AI Act e a estruturas internacionais. O CEN/CENELEC também avançou em trabalhos preliminares, incluindo a prEN 18286, que entrou em consulta pública em outubro de 2025, voltada para sistemas de gestão de qualidade em IA. Essas iniciativas elevam a importância dos controles de segurança, rastreabilidade e garantia em toda a pilha de hardware de computação de IA, desde servidores e aceleradores até estruturas de rede e infraestrutura de suporte.

Análise da cadeia de valor

A cadeia de valor do hardware de computação de IA vai do silício e da arquitetura de plataforma até a fabricação, integração e implantação em ambientes de nuvem, empresariais e de borda. No estágio inicial, o desenvolvimento de silício de computação abrange fornecedores comerciais de GPU e fornecedores de CPU, além dos programas de silício personalizado dos hyperscalers (por exemplo, Google TPU, AWS Trainium e Meta MTIA), que buscam maior alinhamento com cargas de trabalho de produção para inferência e maior controle sobre o fornecimento. A fabricação intermediária é ancorada por fundições de ponta (notadamente a TSMC) e por fornecedores de embalagem avançada e testes (como ASE e Amkor), com o desempenho e a disponibilidade sendo cada vez mais determinados pela capacidade de embalagem da classe CoWoS e pelo fornecimento de HBM de líderes de memória, incluindo SK hynix, Samsung e Micron.

No estágio final, os OEMs e ODMs de sistemas montam aceleradores em servidores de IA e sistemas integrados em escala de rack, apoiados por fornecedores de substratos (por exemplo, Unimicron e Elite Material) e por ecossistemas de energia e térmicos que incluem especialistas em distribuição de energia e refrigeração. Os pontos de estrangulamento se expandiram além das pastilhas (wafers) para embalagem, memória e insumos de infraestrutura de data center (componentes de energia, subsistemas de refrigeração líquida e prazos de interconexão à rede elétrica), o que torna a aquisição e a qualificação de longo prazo elementos centrais dos cronogramas de entrega. Anúncios de plataformas, como o lançamento pela NVIDIA da união entre a CPU Vera e a GPU Rubin sob a plataforma Vera Rubin para fábricas de IA (março de 2026), também evidenciam como silício, memória, interconexões e integração em rack estão sendo transformados em produtos como cadeias de suprimento coordenadas, em vez de componentes isolados.

Cenário Competitivo

O mercado de hardware de computação de IA tem consolidação moderada, com um fornecedor detendo cerca de 70% de participação nos aceleradores de IA até 2025 e outros ganhando terreno por meio de programas de silício personalizado e posicionamento de ecossistema aberto. A NVIDIA sustenta sua titularidade com uma abordagem de pilha completa que acopla GPUs, malhas e software, o que cria custos de mudança para empresas e desenvolvedores. A AMD está avançando com uma abordagem aberta e interoperável em malhas de expansão vertical e horizontal e está combinando isso com uma plataforma em escala de rack que integra resfriamento líquido e rede como um bloco de construção pré-configurado. Intel e NVIDIA anunciaram uma colaboração estratégica em CPUs x86 personalizadas integradas com plataformas de IA da NVIDIA, o que alinha os roteiros de CPU e acelerador para implantações em data centers. Esses movimentos se alinham com a mudança do mercado em direção a soluções de rack empacotadas e malhas integradas.

Os fornecedores de resfriamento líquido e os fornecedores de distribuição de energia tornaram-se centrais para o desempenho do sistema, a capacidade de manutenção e o tempo de atividade. Novas unidades de distribuição de refrigerante, coletores e unidades inteligentes de distribuição de energia estão sendo introduzidos como ofertas modulares que escalam com aceleradores de TDP mais alto e densidades de rack. As parcerias entre empresas de resfriamento e tecnologia industrial visam fornecer arquiteturas de referência para sites de IA de hyperscale, o que reduz o risco de design e o tempo de implantação para os operadores. No lado da rede, a adoção de óptica co-empacotada reduz a energia por bit e melhora a robustez da malha, o que posiciona a óptica co-empacotada como um habilitador crítico das futuras malhas de IA. O mercado de hardware de computação, portanto, reflete uma integração mais estreita entre fornecedores de computação, resfriamento e rede.

Os compromissos de escala pelos principais desenvolvedores de IA também estão remodelando o alinhamento da cadeia de suprimentos. As parcerias de múltiplos gigawatts estão estabelecendo novas linhas de base para os footprints de implantação de sistemas e para como os fornecedores coordenam plataformas de CPU, aceleradores, interconexões e fornecimento de energia em escala de rack. Em resposta, os fabricantes de chips estão alinhando os roteiros de silício com projetos de sistemas que enfatizam resfriamento líquido, alta capacidade de memória e malhas rápidas. As pilhas de software abertas e as malhas baseadas em padrões permanecem uma alavanca para os compradores que desejam evitar altos custos de mudança e aprisionamento de longo prazo. O mercado de hardware de computação de IA continua a equilibrar a titularidade dos fornecedores com a crescente demanda por sistemas em escala de rack interoperáveis e de fácil manutenção que simplificam a implantação em diversas geografias.

Líderes do Setor de Hardware de Computação de IA

NVIDIA Corporation

Intel Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante está nas restrições não relacionadas a GPU que agora determinam a velocidade com que a capacidade de computação de IA pode ser implantada, incluindo embalagem avançada, HBM e subsistemas de energia e refrigeração de data centers. Em 2026, ações concretas do lado da oferta apontam para oportunidades para fornecedores e integradores capazes de garantir capacidade de embalagem e disponibilidade de memória: a TSMC relatou produção em massa em duas instalações de embalagem avançada na Fase I do Chiayi Science Park (junho de 2026), e a SK hynix anunciou um investimento de 12,85 bilhões de dólares americanos em uma fábrica de embalagem avançada (P&T7) em Cheongju, Coreia do Sul (julho de 2026). Com os compradores priorizando a comissionamento previsível de racks de alta densidade, surge oportunidade adicional para designs de referência validados em escala de rack que combinam aceleradores, estruturas de rede e refrigeração líquida em blocos de construção repetíveis, reduzindo o risco de integração no local sob restrições rigorosas de energia.

A oportunidade do lado da demanda também está se expandindo por meio de verticalização e programas de silício personalizado voltados para eficiência de inferência e controle de alocação. A OpenAI e a Broadcom anunciaram o chip de inferência Jalapeno para inferência de LLM (junho de 2026), enquanto a Meta delineou planos contínuos de produção para seus chips MTIA, incluindo o início da produção de novas versões do MTIA em setembro de 2026, conforme divulgado em julho de 2026. Esses movimentos expandem o mercado endereçável para componentes e sistemas de suporte em torno de aceleradores personalizados, incluindo plataformas de servidores, Ethernet de alta velocidade ou outras estruturas de escalonamento horizontal, configurações ricas em memória e designs de refrigeração líquida de fácil manutenção. Investimentos em resiliência de fabricação e fornecimento, incluindo a aceleração da Micron nos investimentos em fábricas nos EUA, com atividade em seu site de Clay, Nova York (julho de 2026), também reforçam a oportunidade para fornecedores posicionados em memória, embalagem e integração de sistemas, à medida que as implantações se expandem entre regiões sob restrições de exportação, segurança e disponibilidade.

Desenvolvimentos recentes do setor

- Junho de 2026: A NVIDIA e a SK hynix anunciaram uma parceria tecnológica de vários anos para co-desenvolver memória de próxima geração para fábricas de IA, incluindo suporte para os sistemas NVIDIA Vera Rubin e plataformas relacionadas. A colaboração eleva os roteiros de memória como uma alavanca estratégica para a disponibilidade de aceleradores e a taxa de transferência dos sistemas, à medida que os clusters de inferência e treinamento exigem maior largura de banda e capacidade.

- Maio de 2026: A NVIDIA e a IREN anunciaram uma parceria estratégica para acelerar a implantação de até 5 gigawatts de infraestrutura de IA alinhada ao NVIDIA DSX ao longo do tempo. O acordo vincula o fornecimento de sistemas de IA à prontidão de energia e do local em escala de data center, refletindo como a velocidade de implantação é cada vez mais governada pela execução de energia e infraestrutura, e não apenas pela computação.

- Outubro de 2025: A AMD apresentou a plataforma de IA em escala de rack Helios na OCP 2025 Summit, construída com base nas especificações Open Rack Wide e centrada nos próximos aceleradores Instinct, com ênfase na interoperabilidade aberta. A medida fortalece as opções dos compradores para integração padronizada de racks e compatibilidade mais ampla com o ecossistema, à medida que os operadores buscam blocos de implantação repetíveis e de alta densidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado contabiliza a receita gerada por hardware de computação usado principalmente para executar cargas de trabalho de IA, incluindo chips de IA dedicados e hardware de aceleração relacionado, utilizados em data centers e na borda.

Exclusões de escopo: licenças de software, modelos de IA, serviços de nuvem e receita de serviços de TI puros são excluídos, mesmo quando incluídos em ofertas de IA mais amplas.

Visão geral da segmentação

- Por Tipo de Silício de Computação

- Aceleradores GPU

- ASICs de IA

- FPGAs

- CPUs

- NPUs (Borda)

- Outros Tipos de Silício de Computação

- Por Fator de Forma do Sistema

- Servidores de IA

- Cartões e Módulos Aceleradores (PCIe, OAM, SXM)

- Sistemas e Appliances Integrados

- Dispositivos de Borda e Gateways

- Outros Fatores de Forma do Sistema

- Por Local de Implantação

- Data Centers em Nuvem

- Data Centers Empresariais e no Local

- Borda e Endpoint

- Outros Locais de Implantação

- Por Tipo de Carga de Trabalho

- Treinamento

- Inferência

- Outros Tipos de Carga de Trabalho

- Por Setor do Usuário Final

- Hyperscalers e Provedores de Serviços em Nuvem

- Empresas de Tecnologia e Internet

- Serviços Financeiros

- Saúde e Ciências da Vida

- Automotivo e Manufatura

- Telecomunicações

- Varejo e Consumidor

- Setor Público

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Singapura

- Taiwan

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do hardware de computação de IA e construir o primeiro conjunto de indicadores de demanda e oferta por região. Baseamo-nos em fontes públicas como estatísticas comerciais da U.S. International Trade Commission, UN Comtrade, divulgações da World Semiconductor Trade Statistics, indicadores de TIC da OCDE e séries de taxas de câmbio do FMI, para manter a consistência das premissas cambiais e macroeconômicas.

Para traduzir o mercado em fatores impulsionadores mensuráveis, também analisamos relatórios anuais e apresentações a investidores de fornecedores relevantes de hardware e infraestrutura, além de comunicados de imprensa sobre lançamentos de novos silícios e expansões de data centers. Quando necessário, utilizou-se uma assinatura paga que cobre dados financeiros de empresas, bancos de dados de patentes e registros de importação e exportação em nível de embarque, para verificar a exposição dos produtos e os sinais direcionais de volume. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar qual parcela da computação embarcada é realmente usada para cargas de trabalho de IA e como os preços médios de venda se movem quando as configurações mudam (por exemplo, mais memória e maiores necessidades de interconexão). Conversamos com uma combinação de participantes do ecossistema de chips, integradores de sistemas e grandes compradores, como equipes de data centers em nuvem e empresariais, e depois revisamos a lógica nas Américas, EMEA e APAC para reduzir o risco de uma interpretação específica de região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 24% | EMEA: 36% |

| Participantes menores: 21% | Gerentes: 59% | Américas: 23% |

Dimensionamento de mercado e previsão

O modelo central começa com uma construção top-down que reconstrói a demanda por hardware de computação de IA usando tendências de capex de data centers, taxas de adoção de aceleradores e a mudança de mix entre implantações de treinamento e inferência. Depois disso, corroboramos os totais por meio de verificações bottom-up seletivas, como configurações amostradas de sistemas multiplicadas por volumes de unidades estimados, além de feedback de fornecedores e canais que ajuda a corrigir contagens excessivas evidentes.

As principais entradas usadas no modelo incluem tendências de embarques de aceleradores e servidores, intensidade de memória e interconexão por servidor de IA, ciclos de renovação orientados por utilização em data centers, adoção de dispositivos de borda onde NPUs estão incorporadas e o timing cambial para conversão de receita regional. Como mudanças de preço e configuração podem alterar rapidamente o valor, a progressão do preço médio de venda é mantida vinculada a sinais práticos provenientes de cotações de compradores e da direção da lista de materiais, em vez de um aumento inflacionário uniforme.

Para a previsão, foi utilizada análise de cenários, apoiada por suavização de séries temporais de curto prazo sobre os principais fatores, ajustada em seguida por consenso de especialistas sobre adições de capacidade e ciclos de aquisição. Quando os sinais bottom-up eram incompletos para geografias menores ou formatos de nicho, preenchemos as lacunas usando indicadores substitutos, como investimento regional em data centers e crescimento de embarques de semicondutores, e depois normalizamos o resultado de volta ao conjunto geral de demanda.

Validação de dados e ciclo de atualização

A validação é feita em camadas, começando com verificações em relação a sinais independentes, como tendências de embarques de semicondutores, anúncios públicos de expansão de data centers e movimentos de importação e exportação de componentes de computação relevantes. Se uma região ou formato apresentar uma mudança abrupta que não possa ser explicada pelos fatores impulsionadores, as premissas são revisadas e, quando necessário, ligações de acompanhamento direcionadas são acionadas para confirmar se a mudança é real ou relacionada a timing.

Antes da aprovação final, o modelo passa por uma revisão de vários estágios por analistas, na qual a lógica de cálculo, as conversões cambiais e as ligações entre fatores são reverificadas, e então as variações são documentadas e resolvidas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes transições de plataforma, mudanças de política que afetam a oferta ou uma mudança acentuada nos ciclos de gastos. Antes da entrega, uma última revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado de hardware de computação de IA com outras estimativas publicadas

Os tamanhos de mercado publicados para hardware de computação de IA frequentemente diferem porque as equipes traçam os limites em pontos diferentes e depois aplicam premissas diferentes de preço e demanda. Em nosso trabalho, vinculamos o valor ao que é efetivamente embarcado e implantado para cargas de trabalho de IA, e depois tornamos cada entrada principal fácil de explicar e revalidar.

Sinais de expansão de data centers, direção dos embarques de aceleradores e verificações de preços em nível de configuração são as evidências que ancoram a Mordor Intelligence em 43,41 bilhões de dólares americanos (2025), sem inflar o mercado por meio de gastos mais amplos com IA que não se convertem em receita de hardware. As diferenças geralmente decorrem de se categorias adjacentes são contabilizadas, de como o mix entre treinamento e inferência é projetado e da velocidade com que se assume que os preços médios de venda aumentarão à medida que os sistemas se tornam mais densos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 43,41 bilhões de dólares americanos (2025) | |

| Instituto de Pesquisa Global A | 45,51 bilhões de dólares americanos (2025) | Utiliza uma interpretação mais ampla dos formatos e da cobertura de uso final, e a curva de preços parece subir mais rapidamente à medida que as configurações escalam, o que eleva o valor de 2025. |

| Estudo do Setor B | 60,60 bilhões de dólares americanos (2025) | Frequentemente agrupado sob uma categoria mais ampla de hardware de IA que pode mesclar computação com outras linhas de hardware, e as regras de inclusão para rede e armazenamento de data centers podem expandir a receita contabilizada. |

A variação na tabela reflete principalmente escolhas de delimitação e a velocidade com que se assume que o preço por sistema implantado aumentará. Ao manter o modelo conectado a sinais de embarque e implantação, e depois cruzar as premissas de preço e mix, chegamos a um número equilibrado que pode ser repetido e testado ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de hardware de computação de IA até 2031?

A categoria está em USD 47,43 bilhões em 2026 e deve atingir USD 77,55 bilhões até 2031, com um CAGR de 10,3%.

Qual tipo de silício de computação lidera no mercado de hardware de computação de IA e qual cresce mais rapidamente?

Os aceleradores GPU lideram com uma participação de 64% em 2025, enquanto os ASICs de IA são os de crescimento mais rápido, com um CAGR de 10,6% até 2031.

Quais locais de implantação se expandirão mais rapidamente para hardware de computação de IA até 2031?

Os sites de borda e endpoint crescem a um CAGR de 10,9% à medida que a inferência sensível à latência se aproxima dos usuários, enquanto os data centers em nuvem permanecem a maior base, com uma participação de 44% em 2025.

Qual é a principal carga de trabalho que molda o design de sistemas no mercado de hardware de computação de IA?

A inferência é central, com uma participação de 35% em 2025 e um CAGR de 11,2%, o que desloca as prioridades de design para o custo por token, a capacidade de memória e a eficiência energética.

Quais segmentos de usuários finais estão impulsionando a demanda por hardware de computação de IA em 2025?

Os hyperscalers e provedores de serviços em nuvem comandam 57,4% dos gastos de 2025, e saúde e ciências da vida são os de crescimento mais rápido, com um CAGR de 10,9%.

Qual região lidera e qual região cresce mais rapidamente no hardware de computação de IA?

A América do Norte lidera com uma participação de 35,7% em 2025, e a Ásia-Pacífico cresce mais rapidamente, com um CAGR de 11,0% até 2031.

Página atualizada pela última vez em: