Tamanho e Participação do Mercado de Semicondutores da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

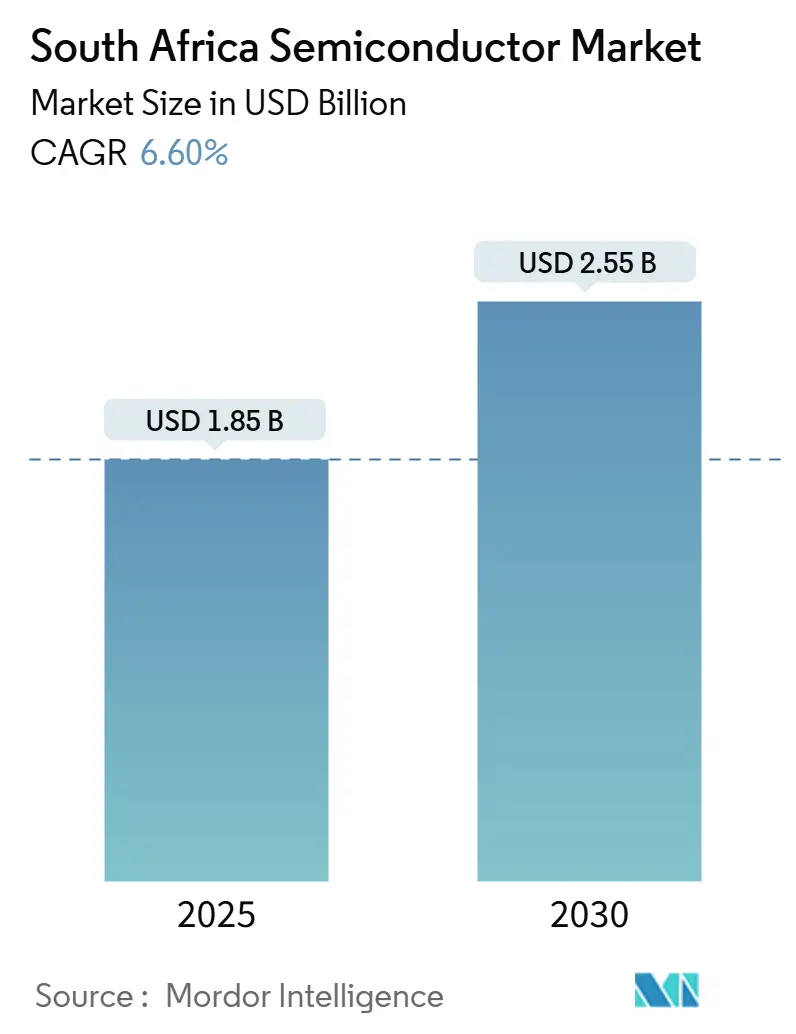

| Tamanho do Mercado (2025) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da África do Sul por Mordor Intelligence

O tamanho do mercado de semicondutores da África do Sul é de USD 1,85 bilhão em 2025 e está previsto para atingir USD 2,55 bilhões até 2030, refletindo um CAGR de 6,60% durante o período. O robusto apoio político, incluindo o Plano de Reconstrução e Recuperação Econômica e o Plano Nacional de IA em Rascunho, posiciona o país como um polo tecnológico continental que demanda chips avançados para 5G, eletrificação automotiva e microrredes de energia renovável. Episódios contínuos de cortes de energia e a volatilidade do rand moderam o impulso de curto prazo, mas regras de conteúdo local, enriquecimento de Silício-28 em Pretória e iniciativas de capacitação como os laboratórios (E³)NGAGE da ARM reforçam a agregação de valor doméstico. IDMs multinacionais expandem sua presença regional enquanto novos players fabless recorrem a fundições globais, garantindo que o mercado de semicondutores da África do Sul permaneça rico em oportunidades e estruturalmente exposto a choques na cadeia de suprimentos. A fraqueza cambial eleva os custos de importação, aumentando os preços de laptops em 15% em 2024, mas a demanda sustentada por eletrônicos de consumo e o financiamento de risco em IA compensam os obstáculos de acessibilidade.

Principais Conclusões do Relatório

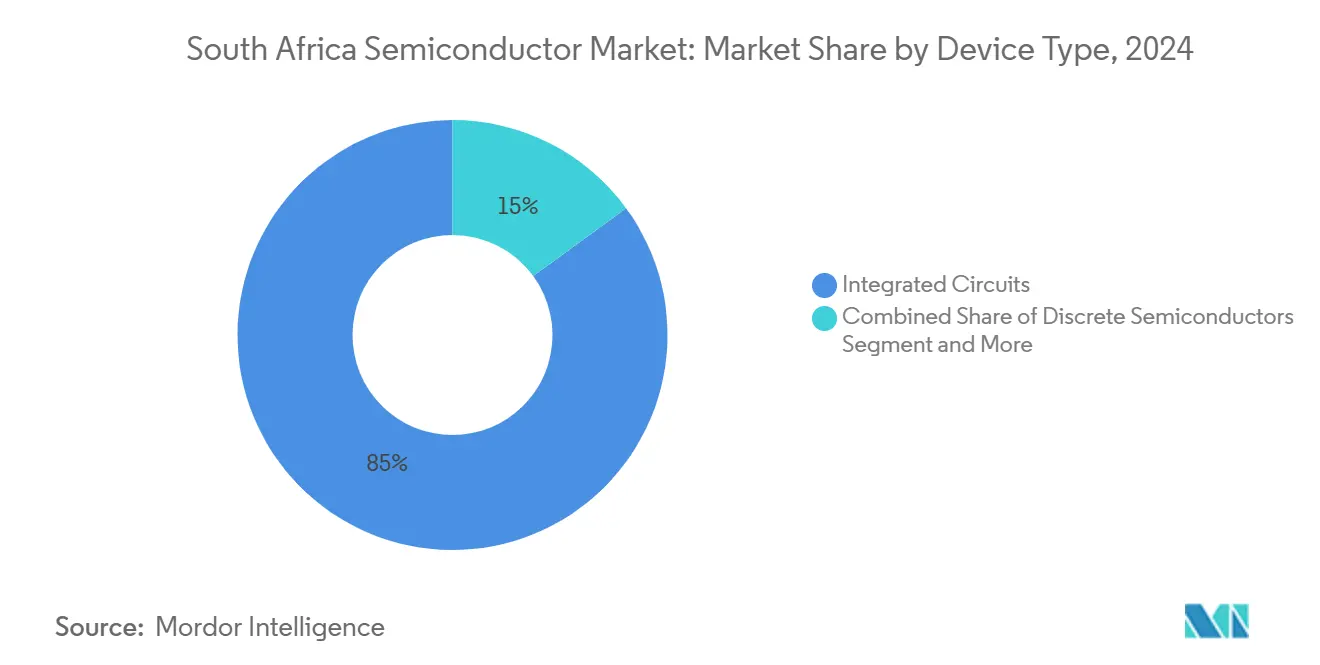

- Por tipo de dispositivo, os Circuitos Integrados lideraram com uma participação de 85,04% do tamanho do mercado de semicondutores da África do Sul em 2024, enquanto Sensores e MEMS registraram o crescimento mais rápido com um CAGR de 8,1% até 2030.

- Por modelo de negócio, o segmento IDM capturou 75,3% da participação do mercado de semicondutores da África do Sul em 2024, mas os Fornecedores de Design/Fabless estão projetados para expandir a um CAGR de 7,5% até 2030.

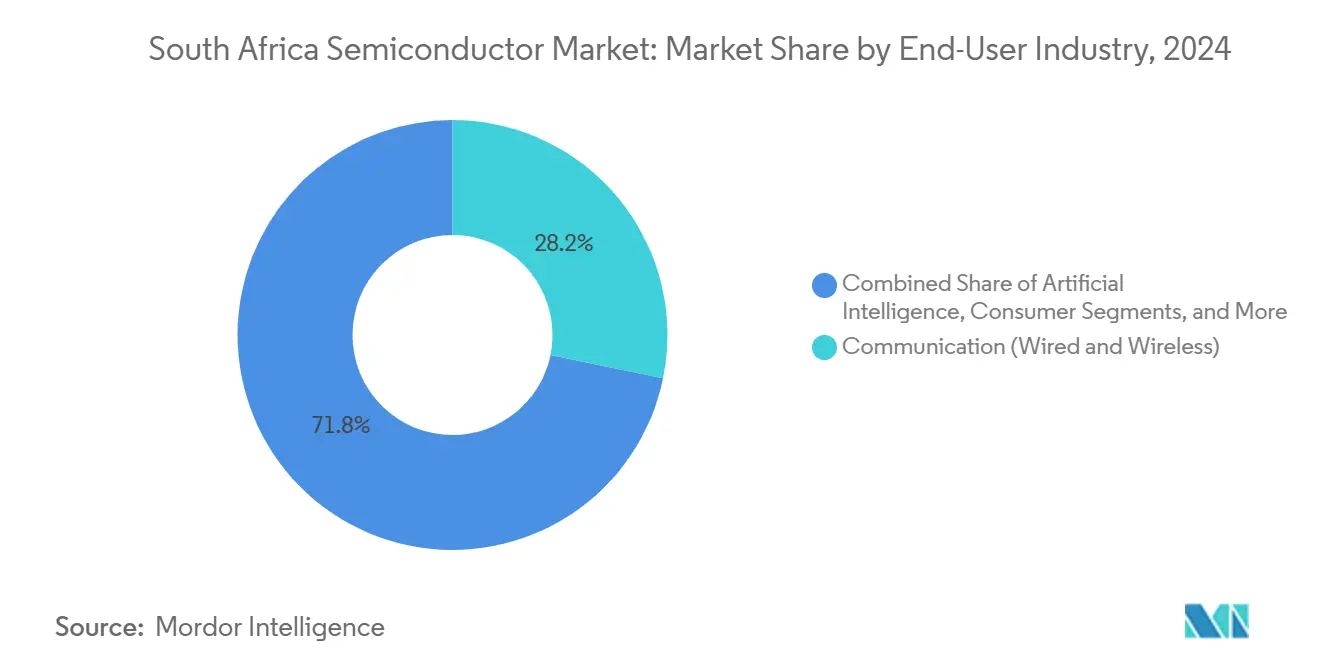

- Por setor de usuário final, Comunicação representou 28,22% do tamanho do mercado de semicondutores da África do Sul em 2024, enquanto as aplicações de Inteligência Artificial avançam a um CAGR de 8% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da eletrônica automotiva sob o SAAM 2035 | +1.8% | Nacional, com concentração nos polos automotivos de Gauteng e do Cabo Oriental | Médio prazo (2 a 4 anos) |

| Densificação da rede 5G e ciclo de atualização de dispositivos | +1.2% | Nacional, priorizando centros urbanos e regiões de mineração | Curto prazo (≤ 2 anos) |

| Crescente penetração de eletrônicos de consumo | +0.9% | Nacional, com maior adoção em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Estratégia Nacional de IA catalisando chips centrados em IA | +1.1% | Nacional, com clusters de pesquisa na Cidade do Cabo e em Joanesburgo | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local em compras públicas | +0.7% | Nacional, afetando compras governamentais e de empresas estatais | Curto prazo (≤ 2 anos) |

| Microrredes de energia renovável impulsionando dispositivos de potência | +0.8% | Nacional, com foco na eletrificação rural e operações de mineração | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Eletrônica Automotiva sob o SAAM 2035

O Plano Diretor Automotivo Sul-Africano tem como meta uma produção anual de 1,4 milhão de veículos, estimulando a demanda por CIs de gerenciamento de energia, matrizes de sensores e microcontroladores essenciais para a eletrificação. As vendas de veículos novos subiram 15,6% em relação ao ano anterior em julho de 2025, e o memorando da Mahindra com a Corporação de Desenvolvimento Industrial para construir uma fábrica de veículos de nova energia reflete compromissos mais amplos dos fabricantes de equipamentos originais (OEMs). [1]naamsa, "Comunicado à Imprensa de Vendas de Veículos Novos de Julho de 2025," naamsa.net Os cortes nas taxas de juros aumentam a acessibilidade dos automóveis, ampliando a penetração de eletrônicos por veículo e sustentando o crescimento do mercado de semicondutores da África do Sul.

Densificação da Rede 5G e Ciclo de Atualização de Dispositivos

O encerramento do 2G/3G até dezembro de 2027 libera espectro e impulsiona a substituição de dispositivos em IoT e automação industrial. A Política Nacional de Dados e Nuvem enfatiza a prontidão para a nuvem, gerando pedidos em volume de chipsets NB-IoT e processadores de banda base com eficiência energética. Operadoras como a MTN aceleram os cronogramas de migração, canalizando receita de curto prazo para fornecedores de semicondutores integrados ao mercado de semicondutores da África do Sul.

Crescente Penetração de Eletrônicos de Consumo

A expansão da classe média aumenta a demanda por smartphones, laptops e televisores inteligentes, mesmo com o rand mais fraco acrescentando 15% ao preço médio dos PCs. O Programa de Investimento Equivalente de Capital da Samsung no valor de ZAR 280 milhões financia a montagem local no Dube TradePort e o treinamento de PMEs, criando demanda a jusante por memória, CIs de driver de display e dispositivos de potência usados em produtos finais vendidos no mercado de semicondutores da África do Sul.

Estratégia Nacional de IA Catalisando Chips Centrados em IA

O Plano Nacional de IA em Rascunho visa de 100 a 300 startups e 5.000 profissionais qualificados até 2030, canalizando capital para GPUs, aceleradores de IA e soluções de memória especializadas. R$ 54 milhões alocados à iniciativa de computação quântica da Universidade de Wits diversificam ainda mais a demanda por chips em CIs de controle criogênico e silício isotopicamente enriquecido da fábrica de Silício-28 de Pretória, sustentando as perspectivas de longo prazo do mercado de semicondutores da África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de fabricação local limitada | -1.4% | Nacional, afetando todas as categorias de semicondutores | Longo prazo (≥ 4 anos) |

| Instabilidade no fornecimento de eletricidade (cortes de energia) | -2.1% | Nacional, com impacto severo nas regiões de manufatura | Curto prazo (≤ 2 anos) |

| Escassez de talentos em microeletrônica | -0.8% | Nacional, concentrada em polos técnicos | Médio prazo (2 a 4 anos) |

| Volatilidade do rand afetando capex e precificação | -1.2% | Nacional, impactando setores dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Fabricação Local Limitada

A produção doméstica de chips permanece insignificante; as importações superaram as exportações em USD 189 milhões em março de 2025, apesar de um aumento de 44,1% nas exportações para os países vizinhos da SADC. [2]Observatory of Economic Complexity, "Comércio de Dispositivos Semicondutores," oec.world As instalações de pesquisa do CSIR carecem de ferramentas em escala comercial, e possíveis controles de exportação taiwaneses aumentam o risco na cadeia de suprimentos. As fábricas de capital intensivo permanecem, portanto, além do horizonte de curto prazo, restringindo a integração vertical no mercado de semicondutores da África do Sul.

Instabilidade no Fornecimento de Eletricidade (Cortes de Energia)

Os apagões rotativos custaram à economia USD 13 bilhões em 2023 e reduziram o crescimento do PIB para 0,3%. O tempo de inatividade na manufatura, os custos de geração a diesel e os problemas de qualidade corroem as margens dos montadores de eletrônicos e dos operadores de centros de dados, suprimindo a expansão de capacidade de curto prazo no mercado de semicondutores da África do Sul, ao mesmo tempo em que estimulam o interesse em chips com eficiência energética e microrredes locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Liderança de Mercado

Os Circuitos Integrados representaram 85,04% do valor de 2024, consolidando seu peso no mercado de semicondutores da África do Sul. As famílias de analógicos e microcontroladores se beneficiam da eletrificação automotiva e da automação industrial, enquanto lógica e memória atendem às crescentes cargas de trabalho em nuvem. Sensores e MEMS, embora representem apenas 4,6% da receita, registram um CAGR de 8,1% com a adoção de ADAS. Os dispositivos de potência discretos suportam microrredes de energia renovável, destacados pelo CSIR como o caminho energético mais econômico da África.

Os nós maduros acima de 28 nm satisfazem os padrões de confiabilidade automotiva, enquanto as cargas de trabalho emergentes de IA estimulam demanda limitada por lógica abaixo de 10 nm, proveniente principalmente de fundições asiáticas. O enriquecimento local de Silício-28 oferece insumo de material de nicho, exemplificando como materiais especiais a montante podem se integrar à trajetória do tamanho do mercado de semicondutores da África do Sul até 2030.

Por Modelo de Negócio: Dominância dos IDMs Enfrenta Desafio dos Fabless

Os IDMs detinham 75,3% da receita em 2024, graças às subsidiárias localizadas de gigantes globais que garantem continuidade de fornecimento, suporte técnico e serviço pós-venda. A expansão da Samsung no Dube TradePort exemplifica essa presença verticalmente integrada.

Os fornecedores fabless crescem a um CAGR de 7,5%, capitalizando nos laboratórios (E³)NGAGE da ARM e nas regras de compras de conteúdo local. A South African Micro-Electronic Systems e a Azoteq fornecem ASICs de sinal misto para iluminação inteligente e sensores médicos, provando que um design ágil combinado com fabricação no exterior pode desbloquear nichos de alta margem dentro do mercado de semicondutores da África do Sul.

Por Setor de Usuário Final: Comunicação Lidera Enquanto a IA Acelera

As aplicações de Comunicação representaram 28,22% dos gastos em 2024 devido aos lançamentos de 5G e ao encerramento obrigatório do 2G/3G. A substituição de dispositivos legados impulsiona vendas em alto volume de modems e front-ends de RF.

A Inteligência Artificial segue como o segmento de crescimento mais rápido com um CAGR de 8%, impulsionada pela meta de investimento governamental de ZAR 70 bilhões e iniciativas como o Instituto de IA da África do Sul. A modernização de centros de dados, o ADAS automotivo e a análise de fintech garantem uma absorção diversificada de chips, sustentando a profundidade do panorama de participação do mercado de semicondutores da África do Sul.

Análise Geográfica

Gauteng ancora o mercado de semicondutores da África do Sul como sede do Centro de Nanotecnologia do CSIR em Pretória e das principais sedes corporativas em Joanesburgo. A proximidade com universidades e clusters de pesquisa alimenta os pipelines de talentos em engenharia. A Cidade do Cabo, no Cabo Ocidental, abriga startups vibrantes e casas de design que aproveitam a conectividade logística do porto para embalagem e testes de exportação.

O Dube TradePort de KwaZulu-Natal, adjacente ao aeroporto King Shaka, abriga as linhas de montagem expandidas da Samsung, ilustrando como as zonas econômicas especiais aceleram a agregação de valor em eletrônicos. O corredor automotivo do Cabo Oriental em torno de Port Elizabeth se beneficia das metas do SAAM 2035, criando demanda localizada por dispositivos de potência e CIs de infoentretenimento.

O comércio transfronteiriço sob a AfCFTA impulsiona o crescimento das exportações: as remessas de semicondutores para o Zimbábue, a Zâmbia e Moçambique aumentaram 260%, 220% e 244%, respectivamente, em março de 2025. [3]Observatory of Economic Complexity, "Comércio de Dispositivos Semicondutores," oec.world Apesar dos riscos macroeconômicos — cortes de energia persistentes e volatilidade cambial — a distribuição geográfica de sites de design, montagem e materiais especializados sustenta a resiliência nas perspectivas mais amplas do tamanho do mercado de semicondutores da África do Sul.

Cenário Competitivo

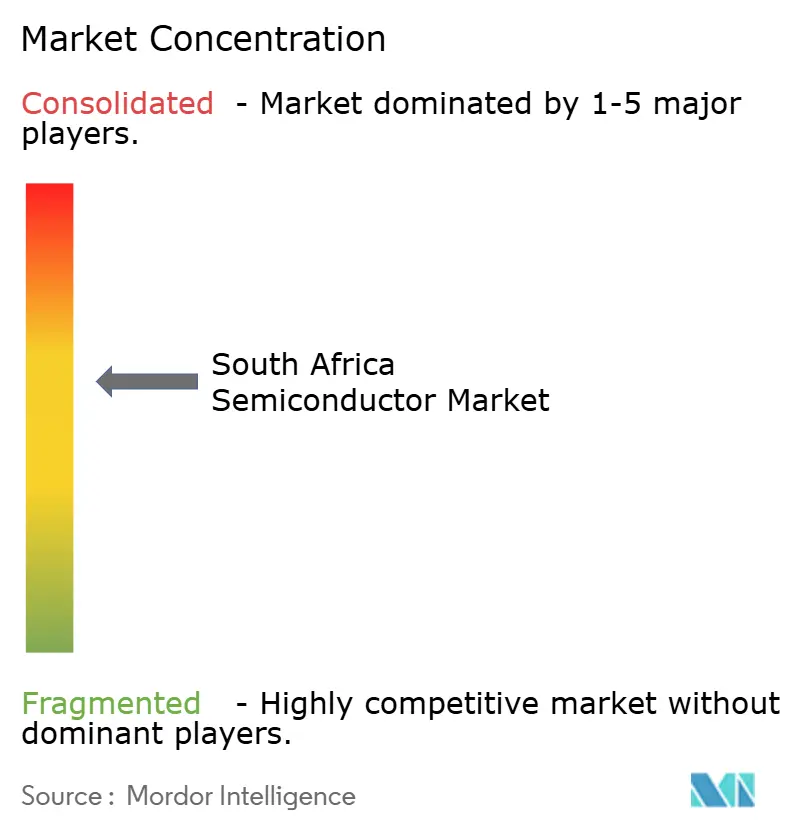

O mercado de semicondutores da África do Sul exibe concentração moderada. IDMs globais como Infineon, STMicroelectronics, NXP, ON Semiconductor e Texas Instruments detêm a maior parte da receita por meio de portfólios automotivos e industriais. O contrato de fundição de 2 nm no valor de USD 16,5 bilhões da Samsung com a Tesla exemplifica as vantagens de escala que se traduzem em confiabilidade de fornecimento local. [4]Korea JoongAng Daily, "Fundição da Samsung fecha contrato de USD 16,5 bilhões com a Tesla," koreajoongangdaily.joins.com

Os concorrentes fabless South African Micro-Electronic Systems e Azoteq têm como alvo sensoriamento capacitivo, ASICs de coleta de energia e acessórios Bluetooth. As placas de computação de alto desempenho da Etion Create conquistaram contratos internacionais de energia renovável, comprovando competitividade global.

Os movimentos estratégicos incluem a aquisição do negócio de sensores da NXP pela STMicro por USD 950 milhões para aprofundar a cobertura automotiva, e a megafábrica de SiC da Infineon na Malásia, que alivia a escassez global de fornecimento de dispositivos de potência enviados para a África do Sul. As regras de compras de conteúdo local (sistemas de preferência 80/20 e 90/10) fornecem pontos de entrada para fornecedores transformados, fomentando um campo competitivo equilibrado.

Líderes do Setor de Semicondutores da África do Sul

South African Micro-Electronic Systems (Pty) Ltd. (Labat Africa Ltd.)

Azoteq (Pty) Ltd.

Etion Create (Pty) Ltd.

Infineon Technologies Africa (Pty) Ltd.

STMicroelectronics (Pty) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung Electronics assegurou um contrato de fundição de USD 16,5 bilhões com a Tesla para fornecer chips de 2 nm até 2033.

- Julho de 2025: A STMicroelectronics concordou em adquirir parte da unidade de sensores da NXP por até USD 950 milhões.

- Junho de 2025: O Gabinete destinou ZAR 1 trilhão para infraestrutura, incluindo instalações de montagem de eletrônicos.

- Março de 2025: A Broadcom registrou receita recorde de USD 14,9 bilhões no primeiro trimestre do ano fiscal de 2025, com chips de IA crescendo 77%.

- Fevereiro de 2025: A Mahindra assinou um Memorando de Entendimento para explorar uma fábrica de montagem de veículos elétricos de nova energia na África do Sul.

- Novembro de 2024: A ASP Isotopes concluiu o comissionamento da instalação de enriquecimento de Silício-28 em Pretória.

Escopo do Relatório do Mercado de Semicondutores da África do Sul

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação/Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento do mercado de semicondutores da África do Sul?

O mercado está em USD 1,85 bilhão em 2025 e está projetado para crescer a um CAGR de 6,60% para atingir USD 2,55 bilhões até 2030.

Qual categoria de dispositivo domina a demanda por chips na África do Sul?

Os Circuitos Integrados representam 85,04% da receita de 2024, impulsionados pela eletrificação automotiva e pelos investimentos em infraestrutura de nuvem.

Como o SAAM 2035 afetará a demanda por semicondutores?

A meta de produção de 1,4 milhão de veículos do plano impulsiona CIs de gerenciamento de energia, sensores e microcontroladores necessários para veículos elétricos e conectados.

Qual é o papel dos cortes de energia na definição das estratégias de semicondutores?

Os apagões frequentes aumentam o interesse em chips com eficiência energética e controladores de microrredes, mas também desestimulam a fabricação local de capital intensivo.

Qual modelo de negócio está crescendo mais rapidamente entre os fornecedores locais?

Os Fornecedores de Design/Fabless estão expandindo a um CAGR de 7,5%, à medida que as empresas sul-africanas aproveitam fundições globais e regras de compras de conteúdo local.

Página atualizada pela última vez em: